Указание Банка России от 23.09.2016 N 4139-У

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

УКАЗАНИЕ

от 23 сентября 2016 г. N 4139-У

О ПОРЯДКЕ

РАСЧЕТА РЕЗУЛЬТАТОВ ИНВЕСТИРОВАНИЯ СРЕДСТВ ПЕНСИОННЫХ

НАКОПЛЕНИЙ, НЕ ВКЛЮЧЕННЫХ В РЕЗЕРВЫ НЕГОСУДАРСТВЕННОГО

ПЕНСИОННОГО ФОНДА, ДЛЯ ОТРАЖЕНИЯ НА ПЕНСИОННОМ СЧЕТЕ

НАКОПИТЕЛЬНОЙ ПЕНСИИ

Настоящее Указание на основании абзаца двадцать седьмого статьи 3, абзаца семнадцатого подпункта 1 пункта 3 статьи 34 Федерального закона от 7 мая 1998 года N 75-ФЗ "О негосударственных пенсионных фондах" (Собрание законодательства Российской Федерации, 1998, N 19, ст. 2071; 2001, N 7, ст. 623; 2002, N 12, ст. 1093; 2003, N 2, ст. 166; 2004, N 49, ст. 4854; 2005, N 19, ст. 1755; 2006, N 43, ст. 4412; 2007, N 50, ст. 6247; 2008, N 18, ст. 1942; N 30, ст. 3616; 2009, N 29, ст. 3619; N 48, ст. 5731; N 52, ст. 6450, ст. 6454; 2010, N 17, ст. 1988; N 31, ст. 4196; 2011, N 29, ст. 4291; N 48, ст. 6728; N 49, ст. 7036, ст. 7037, ст. 7040, ст. 7061; 2012, N 31, ст. 4322; N 47, ст. 6391; N 50, ст. 6965, ст. 6966; 2013, N 19, ст. 2326; N 30, ст. 4044, ст. 4084; N 49, ст. 6352; N 52, ст. 6975; 2014, N 11, ст. 1098; N 30, ст. 4219; 2015, N 27, ст. 3958, ст. 4001; N 29, ст. 4357; 2016, N 1, ст. 41, ст. 47; N 27, ст. 4225) (далее - Федеральный закон "О негосударственных пенсионных фондах") устанавливает порядок расчета негосударственным пенсионным фондом (далее - фонд) результатов инвестирования средств пенсионных накоплений, не включенных в резервы фонда (далее - средства пенсионных накоплений), для отражения на пенсионном счете накопительной пенсии.

1. В целях настоящего Указания расчетный период определяется как:

календарный год с 1 января по 31 декабря включительно;

в случае введения запрета Банка России на осуществление операций фонда по обязательному пенсионному страхованию - период с 1 января по дату введения запрета включительно;

в случае реорганизации фонда - период с 1 января по дату, предшествующую дате внесения сведений о реорганизации фонда в единый государственный реестр юридических лиц включительно;

в случае создания фонда - период с даты получения средств пенсионных накоплений из Пенсионного фонда Российской Федерации по 31 декабря включительно.

Для договоров об обязательном пенсионном страховании, вступивших в силу до 1 января 2016 года, начальный расчетный период определяется как расчетный период 2016 года. В остальных случаях начальный расчетный период определяется как расчетный период, в котором вступил в силу договор об обязательном пенсионном страховании.

Последний расчетный период определяется как расчетный период, по состоянию на последний календарный день которого рассчитывается результат инвестирования средств пенсионных накоплений.

2. Результат инвестирования средств пенсионных накоплений за расчетный период (RESk) рассчитывается с точностью до копеек по формуле:

,

,

где:

k - порядковый номер расчетного периода;

Vk - стоимость активов, сформированных за счет средств пенсионных накоплений застрахованных лиц, в том числе средств на банковских счетах, открытых для учета средств пенсионных накоплений (далее - расчетный портфель), по данным бухгалтерского учета на последний день расчетного периода k;

EXk - сумма следующих величин в части, не выведенной из расчетного портфеля в расчетном периоде k:

величины вознаграждения специализированному депозитарию и управляющей компании (управляющим компаниям) за расчетный период k;

величины расходов специализированного депозитария и управляющей компании (управляющих компаний) за расчетный период k, начисленных и подлежащих возмещению за счет активов, составляющих расчетный портфель;

величины взносов в государственную корпорацию "Агентство по страхованию вкладов" за расчетный период k;

величины дохода, полученного фондом от инвестирования средств пенсионных накоплений в расчетном периоде k в соответствии с пунктом 2 статьи 27 Федерального закона "О негосударственных пенсионных фондах", направляемого на формирование собственных средств фонда за расчетный период k;

величины ежегодных отчислений в резерв фонда по обязательному пенсионному страхованию;

Lk-1 - средства пенсионных накоплений, отраженные на пенсионных счетах накопительной пенсии застрахованных лиц по состоянию на последний день расчетного периода, предшествующего расчетному периоду k;

t - порядковый номер дня в расчетном периоде;

Ft - денежный поток в день t расчетного периода k, равный сумме средств пенсионных накоплений, поступивших в день t в расчетный портфель, за вычетом суммы средств пенсионных накоплений, выбывших в день t из расчетного портфеля. В расчет показателя Ft не включаются суммы, учтенные при расчете показателя EXk за расчетный период, предшествующий расчетному периоду k;

T - число дней в расчетном периоде k.

Датой поступления (выбытия) денежных средств в расчетный портфель (из расчетного портфеля) считается дата отражения соответствующей операции на пенсионном счете накопительной пенсии застрахованного лица.

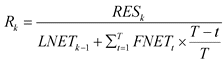

3. Доходность от инвестирования средств пенсионных накоплений за расчетный период (Rk) рассчитывается по формуле:

,

,

где:

k - порядковый номер расчетного периода;

RESk - результат инвестирования средств пенсионных накоплений за расчетный период k;

LNETk-1 - средства пенсионных накоплений, отраженные на пенсионных счетах накопительной пенсии застрахованных лиц по состоянию на последний день расчетного периода, предшествующего расчетному периоду k, за вычетом:

средств пенсионных накоплений застрахованных лиц, заявления о переходе (заявления о досрочном переходе) в фонд или в Пенсионный фонд Российской Федерации которых были удовлетворены в расчетном периоде k или в предыдущих расчетных периодах;

средств пенсионных накоплений застрахованных лиц, в отношении размера накопительной пенсии которых в расчетном периоде k или в предыдущих расчетных периодах осуществлялась корректировка, предусмотренная статьей 8 Федерального закона от 28 декабря 2013 года N 424-ФЗ "О накопительной пенсии" (Собрание законодательства Российской Федерации, 2013, N 52, ст. 6989) (далее - Федеральный закон "О накопительной пенсии"), и (или) в отношении размера срочной пенсионной выплаты которых в расчетном периоде k или в предыдущих расчетных периодах осуществлялась корректировка, предусмотренная статьей 5 Федерального закона от 30 ноября 2011 года N 360-ФЗ "О порядке финансирования выплат за счет средств пенсионных накоплений" (Собрание законодательства Российской Федерации, 2011, N 49, ст. 7038; 2012, N 50, ст. 6965; 2013, N 30, ст. 4084; N 52, ст. 6975; 2014, N 30, ст. 4217; 2015, N 27, ст. 4001) (далее - Федеральный закон "О порядке финансирования выплат за счет средств пенсионных накоплений"), и на пенсионных счетах накопительной пенсии которых после 1 июля года осуществления таких корректировок до последнего дня расчетного периода k включительно не были отражены средства пенсионных накоплений, входящие в расчетный портфель, не учтенные при осуществлении таких корректировок;

средств пенсионных накоплений застрахованных лиц, в отношении которых в расчетном периоде k или в предыдущих расчетных периодах было принято решение о доплате к единовременной выплате и на пенсионных счетах накопительной пенсии которых по истечении квартала, в котором застрахованное лицо обратилось за единовременной выплатой, до последнего дня расчетного периода k включительно не были отражены средства пенсионных накоплений, входящие в расчетный портфель, не учтенные при расчете размера доплаты к единовременной выплате;

средств пенсионных накоплений умерших застрахованных лиц, в отношении которых в расчетном периоде k или в предыдущих расчетных периодах было принято решение о дополнительной выплате правопреемникам средств пенсионных накоплений или о передаче средств пенсионных накоплений таких застрахованных лиц в резерв фонда по обязательному пенсионному страхованию;

средств (части средств) материнского (семейного) капитала застрахованных лиц, в отношении которых в расчетном периоде k или в предыдущих расчетных периодах было принято решение об удовлетворении заявления об отказе от направления средств (части средств) материнского (семейного) капитала на формирование накопительной пенсии и на пенсионных счетах накопительной пенсии которых после принятия указанного решения до последнего дня расчетного периода k включительно не были отражены средства пенсионных накоплений, входящие в расчетный портфель, не учтенные при принятии указанного решения;

средств пенсионных накоплений застрахованных лиц, договор об обязательном пенсионном страховании которых по состоянию на последний день расчетного периода k не вступил в силу;

средств пенсионных накоплений застрахованных лиц, у которых средневзвешенная величина средств пенсионных накоплений за расчетный период k, отраженных на пенсионном счете накопительной пенсии, являлась отрицательной величиной;

t - порядковый номер дня в расчетном периоде;

FNETt - денежный поток в день t расчетного периода k, равный сумме средств пенсионных накоплений, поступивших в день t в расчетный портфель, за вычетом суммы средств пенсионных накоплений, выбывших в день t из расчетного портфеля. В расчет показателя FNETt не включаются суммы, учтенные при расчете показателя EXk за расчетный период, предшествующий расчетному периоду k, и суммы средств пенсионных накоплений застрахованных лиц, указанных в абзацах седьмом - тринадцатом настоящего пункта;

T - число дней в расчетном периоде k.

Датой поступления (выбытия) денежных средств в расчетный портфель (из расчетного портфеля) считается дата отражения соответствующей операции на пенсионном счете накопительной пенсии застрахованного лица.

4. Сумма средств пенсионных накоплений застрахованного лица с учетом результатов их инвестирования (SUM) рассчитывается с точностью до копеек по следующим формулам:

в случае если начальный расчетный период и последний расчетный период совпадают:

SUMn = Z (1 + Rn) + Sn,

в других случаях:

,

,

где:

k - порядковый номер расчетного периода (k = 1 - начальный расчетный период, n - последний расчетный период);

Rk - доходность от инвестирования средств пенсионных накоплений за расчетный период k;

Z - сумма средств пенсионных накоплений, отраженных по состоянию на 31 декабря 2015 года на пенсионном счете накопительной пенсии застрахованного лица, которому не назначена накопительная пенсия, срочная пенсионная выплата, либо единовременная выплата средств пенсионных накоплений, либо сумма средств пенсионных накоплений, отраженных по состоянию на 31 декабря 2015 года на пенсионном счете накопительной пенсии застрахованного лица, которые соответствуют одному или нескольким из следующих условий:

не были учтены при определении суммы средств пенсионных накоплений для исчисления размера накопительной пенсии при ее назначении или корректировке размера накопительной пенсии, предусмотренной статьей 8 Федерального закона "О накопительной пенсии";

не были учтены при определении суммы средств пенсионных накоплений для исчисления размера срочной пенсионной выплаты при ее назначении или корректировке размера срочной пенсионной выплаты, предусмотренной статьей 5 Федерального закона "О порядке финансирования выплат за счет средств пенсионных накоплений";

не были учтены при определении суммы средств пенсионных накоплений при вынесении решения о единовременной выплате или доплате к единовременной выплате.

В случае если договор об обязательном пенсионном страховании вступил в силу после 31 декабря 2015 года, величина Z признается равной нулю;

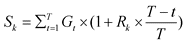

Sk - сумма средств пенсионных накоплений застрахованного лица, переданных фонду в расчетном периоде k с учетом результатов их инвестирования, включающая сумму средств, переданных в фонд предыдущим страховщиком по обязательному пенсионному страхованию, которая рассчитывается с точностью до копеек по формуле:

,

,

где:

t - порядковый номер дня в расчетном периоде;

Gt - денежный поток в день t расчетного периода k, равный сумме средств пенсионных накоплений застрахованного лица, поступивших в день t в расчетный портфель, за вычетом суммы средств пенсионных накоплений застрахованного лица, выбывших в день t из расчетного портфеля;

Rk - доходность от инвестирования средств пенсионных накоплений за расчетный период k;

T - число дней в расчетном периоде k.

Показатель Rk за расчетный период k признается равным нулю в целях расчета показателя SUMn для застрахованных лиц, указанных в абзацах седьмом - тринадцатом пункта 3 настоящего Указания.

Датой поступления (выбытия) денежных средств в расчетный портфель (из расчетного портфеля) считается дата отражения соответствующей операции на пенсионном счете накопительной пенсии застрахованного лица.

5. Результат инвестирования средств пенсионных накоплений за расчетный период для их отражения на пенсионном счете накопительной пенсии застрахованного лица (Nk) рассчитывается с точностью до копеек по формуле:

,

,

где:

k - порядковый номер расчетного периода;

SUMk - сумма средств пенсионных накоплений застрахованного лица с учетом результатов их инвестирования на конец расчетного периода k;

t - порядковый номер дня в расчетном периоде;

Gt - денежный поток в день t расчетного периода k, равный сумме средств пенсионных накоплений застрахованного лица, поступивших в день t в расчетный портфель, за вычетом суммы средств пенсионных накоплений застрахованного лица, выбывших в день t из расчетного портфеля;

T - число дней в расчетном периоде k.

В целях расчета показателя Nk за 2016 год показатель SUMk-1 принимается равным сумме средств пенсионных накоплений, отраженных по состоянию на 31 декабря 2015 года на пенсионном счете накопительной пенсии застрахованного лица.

6. Отражение результатов инвестирования средств пенсионных накоплений на пенсионных счетах застрахованных лиц осуществляется фондом в соответствии с требованиями законодательства Российской Федерации и настоящего Указания.

7. Настоящее Указание вступает в силу по истечении 10 дней после дня его официального опубликования <1>.

--------------------------------

<1> Официально опубликовано на сайте Банка России 25.10.2016.

8. Со дня вступления в силу настоящего Указания признать утратившим силу Указание Банка России от 18 мая 2015 года N 3638-У "О порядке расчета результатов инвестирования средств пенсионных накоплений", зарегистрированное Министерством юстиции Российской Федерации 10 июня 2015 года N 37623 ("Вестник Банка России" от 9 июля 2015 года N 58).

Председатель Центрального банка

Российской Федерации

Э.С.НАБИУЛЛИНА