Указание Банка России от 11.06.2014 N 3277-У

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

УКАЗАНИЕ

от 11 июня 2014 г. N 3277-У

О МЕТОДИКАХ

ОЦЕНКИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ БАНКА В ЦЕЛЯХ ПРИЗНАНИЯ

ЕЕ ДОСТАТОЧНОЙ ДЛЯ УЧАСТИЯ В СИСТЕМЕ СТРАХОВАНИЯ ВКЛАДОВ

Банк России в соответствии со статьей 44 Федерального закона от 23 декабря 2003 года N 177-ФЗ "О страховании вкладов физических лиц в банках Российской Федерации" (Собрание законодательства Российской Федерации, 2003, N 52, ст. 5029; 2004, N 34, ст. 3521; 2005, N 1, ст. 23; N 43, ст. 4351; 2006, N 31, ст. 3449; 2007, N 12, ст. 1350; 2008, N 42, ст. 4699; N 52, ст. 6225; 2009, N 48, ст. 5731; 2011, N 1, ст. 49; N 27, ст. 3873; N 29, ст. 4262; N 49, ст. 7059; 2013, N 19, ст. 2308; N 27, ст. 3438; N 49, ст. 6336; N 52, ст. 6975; 2014, N 14, ст. 1533) устанавливает методики оценки финансовой устойчивости банка, включая методику присвоения обобщающему результату по каждой из групп показателей финансовой устойчивости оценки "удовлетворительно" или "неудовлетворительно".

Глава 1. Группа показателей собственных средств (капитала) и определение обобщающего результата

1.1. Группа показателей собственных средств (капитала) включает показатели достаточности и качества капитала.

1.2. Показатель достаточности капитала представляет собой показатель достаточности собственных средств (капитала) (ПК1).

1.3. Показатель качества капитала представляет собой показатель качества капитала (ПК2).

1.4. Показатели достаточности собственных средств (капитала) (ПК1) и качества капитала (ПК2) определяются в порядке, установленном подпунктами 3.1.1 и 3.1.2 пункта 3.1 Указания Банка России от 30 апреля 2008 года N 2005-У "Об оценке экономического положения банков" <1> (далее - Указание Банка России N 2005-У).

--------------------------------

<1> Зарегистрировано Министерством юстиции Российской Федерации 26 мая 2008 года N 11755, 14 сентября 2009 года N 14760, 20 апреля 2012 года N 23905, 17 октября 2012 года N 25699, 17 декабря 2013 года N 30618, 8 июля 2014 года N 33001, 30 января 2015 года N 35802, 30 марта 2015 года N 36631 ("Вестник Банка России" от 4 июня 2008 года N 28, от 21 сентября 2009 года N 55, от 25 апреля 2012 года N 21, от 24 октября 2012 года N 62, от 24 декабря 2013 года N 77, от 6 августа 2014 года N 71, от 11 февраля 2015 года N 11, от 10 апреля 2015 года N 33).

1.5. Обобщающий результат по группе показателей собственных средств (капитала) представляет собой обобщающий результат по группе показателей оценки капитала (РГК) и рассчитывается в порядке, установленном подпунктом 3.1.4 пункта 3.1 Указания Банка России N 2005-У.

1.6. Финансовая устойчивость банка по группе показателей собственных средств (капитала) признается удовлетворительной, в случае если значение РГК меньше либо равно 2,3 балла.

Глава 2. Группа показателей активов и определение обобщающего результата

2.1. Группа показателей активов включает в себя показатели качества ссуд и иных активов, полноты сформированных под них резервов на возможные потери и рисков концентрации.

2.2. Показатели качества ссуд и иных активов состоят из показателя качества ссуд (ПА1), показателя риска потерь (ПА2) и показателя доли просроченных ссуд (ПА3).

2.3. Показатель полноты сформированных резервов на возможные потери представляет собой показатель размера резервов на потери по ссудам и иным активам (ПА4).

2.4. Показатели рисков концентрации состоят из показателя концентрации крупных кредитных рисков (ПА5), показателя концентрации кредитных рисков на акционеров (участников) (ПА6) и показателя концентрации кредитных рисков на инсайдеров (ПА7).

2.5. Показатели качества ссуд (ПА1), риска потерь (ПА2), доли просроченных ссуд (ПА3), размера резервов на потери по ссудам и иным активам (ПА4), концентрации крупных кредитных рисков (ПА5), концентрации кредитных рисков на акционеров (участников) (ПА6) и концентрации кредитных рисков на инсайдеров (ПА7) определяются в порядке, установленном подпунктами 3.2.1 - 3.2.7 пункта 3.2 Указания Банка России N 2005-У.

2.6. Обобщающий результат по группе показателей активов представляет собой обобщающий результат по группе показателей оценки активов (РГА) и рассчитывается в порядке, установленном подпунктом 3.2.8 пункта 3.2 Указания Банка России N 2005-У.

2.7. Финансовая устойчивость банка по группе показателей активов признается удовлетворительной, в случае если значение РГА меньше либо равно 2,3 балла.

Глава 3. Группа показателей доходности и определение обобщающего результата

3.1. Группа показателей доходности включает в себя показатели рентабельности активов и капитала, структуры доходов и расходов, доходности отдельных видов операций и банка в целом.

3.2. Показатели рентабельности активов и капитала состоят из показателя прибыльности активов (![]() ) и показателя прибыльности капитала (

) и показателя прибыльности капитала (![]() ).

).

3.3. Показатели структуры доходов и расходов состоят из показателя структуры чистого спреда от кредитных операций (ПД6) и показателя структуры расходов (ПД4).

3.4. Показатель доходности отдельных видов операций и банка в целом представляет собой показатель чистой процентной маржи (ПД5).

3.5. Показатели рентабельности активов (![]() ), рентабельности капитала (

), рентабельности капитала (![]() ), структуры расходов (ПД4), чистой процентной маржи (ПД5) и чистого спреда от кредитных операций (ПД6) определяются в порядке, установленном подпунктами 3.3.1 - 3.3.5 пункта 3.3 Указания Банка России N 2005-У.

), структуры расходов (ПД4), чистой процентной маржи (ПД5) и чистого спреда от кредитных операций (ПД6) определяются в порядке, установленном подпунктами 3.3.1 - 3.3.5 пункта 3.3 Указания Банка России N 2005-У.

3.6. Показатели группы показателей доходности ![]() ,

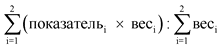

, ![]() , ПД4, ПД5, ПД6 рассчитываются по состоянию на 1 апреля, 1 июля и 1 октября по методу средней взвешенной по следующей формуле:

, ПД4, ПД5, ПД6 рассчитываются по состоянию на 1 апреля, 1 июля и 1 октября по методу средней взвешенной по следующей формуле:

,

,

где:

- значение показателей

- значение показателей ![]() ,

, ![]() , ПД5 и ПД6 или составляющих (отдельно числителя и знаменателя) показателя ПД4 на отчетную (квартальную) дату и ближайшую к отчетной прошедшую годовую дату;

, ПД5 и ПД6 или составляющих (отдельно числителя и знаменателя) показателя ПД4 на отчетную (квартальную) дату и ближайшую к отчетной прошедшую годовую дату;

![]() - весовая оценка от 0,3 до 0,7 соответствующего показателя (составляющей показателя), определенного в соответствии с пунктами 3.2 - 3.4 настоящего Указания.

- весовая оценка от 0,3 до 0,7 соответствующего показателя (составляющей показателя), определенного в соответствии с пунктами 3.2 - 3.4 настоящего Указания.

Для отчетной даты 1 апреля показателю (составляющей показателя) на отчетную дату присваивается ![]() , равный 0,3, а показателю (составляющей показателя) на прошедшую годовую дату - 0,7. Для отчетной даты 1 июля обоим показателям (составляющим показателей) присваивается

, равный 0,3, а показателю (составляющей показателя) на прошедшую годовую дату - 0,7. Для отчетной даты 1 июля обоим показателям (составляющим показателей) присваивается ![]() , равный 0,5. Для отчетной даты 1 октября показателю (составляющей показателя) на отчетную дату присваивается

, равный 0,5. Для отчетной даты 1 октября показателю (составляющей показателя) на отчетную дату присваивается ![]() , равный 0,7, а показателю (составляющей показателя) на прошедшую годовую дату - 0,3.

, равный 0,7, а показателю (составляющей показателя) на прошедшую годовую дату - 0,3.

По состоянию на 1 января расчет показателей производится по формулам, приведенным в подпунктах 3.3.1 - 3.3.5 пункта 3.3 Указания Банка России N 2005-У, без применения метода средней взвешенной.

В случае если средневзвешенное значение знаменателя показателя ПД4 по состоянию на 1 апреля, 1 июля и 1 октября либо значение знаменателя показателя ПД4 по состоянию на 1 января является отрицательным (меньше нуля), то значению показателя присваивается балл 4.

3.7. Расчет значений показателей группы показателей доходности ![]() ,

, ![]() , ПД5 и ПД6 в процентах годовых и приведение составляющих показателя ПД4 к годовой оценке производится для показателей и составляющих показателей, рассчитываемых на 1 апреля, 1 июля и 1 октября, путем умножения их значений на квартальную отчетную дату на 12 и деления на количество месяцев, прошедших с начала года до квартальной отчетной даты.

, ПД5 и ПД6 в процентах годовых и приведение составляющих показателя ПД4 к годовой оценке производится для показателей и составляющих показателей, рассчитываемых на 1 апреля, 1 июля и 1 октября, путем умножения их значений на квартальную отчетную дату на 12 и деления на количество месяцев, прошедших с начала года до квартальной отчетной даты.

3.8. Обобщающий результат по группе показателей доходности представляет собой обобщающий результат по группе показателей оценки доходности (РГД) и рассчитывается в порядке, установленном подпунктом 3.3.7 пункта 3.3 Указания Банка России N 2005-У.

3.9. Финансовая устойчивость банка по группе показателей доходности признается удовлетворительной, в случае если значение РГД меньше либо равно 2,3 балла.

Глава 4. Группа показателей ликвидности и определение обобщающего результата

4.1. Группа показателей ликвидности включает в себя показатели краткосрочной, среднесрочной и долгосрочной ликвидных позиций банка, а также показатель риска в отношении крупных кредиторов и вкладчиков.

4.2. Показатели краткосрочной ликвидной позиции банка состоят из показателя общей краткосрочной ликвидности (ПЛ1), показателя мгновенной ликвидности (ПЛ2), показателя структуры привлеченных средств (ПЛ4), показателя усреднения обязательных резервов (ПЛ8), показателя обязательных резервов (ПЛ9) и показателя не исполненных банком требований перед кредиторами (ПЛ11).

4.3. Показатели среднесрочной ликвидной позиции банка состоят из показателя текущей ликвидности (ПЛ3) и показателя зависимости от межбанковского рынка (ПЛ5).

4.4. Показатели долгосрочной ликвидной позиции банка состоят из показателя риска собственных вексельных обязательств (ПЛ6) и показателя небанковских ссуд (ПЛ7).

4.5. Показатель риска в отношении крупных кредиторов и вкладчиков представляет собой показатель риска на крупных кредиторов и вкладчиков (ПЛ10).

4.6. Показатели общей краткосрочной ликвидности (ПЛ1), мгновенной ликвидности (ПЛ2), текущей ликвидности (ПЛ3), структуры привлеченных средств (ПЛ4), зависимости от межбанковского рынка (ПЛ5), риска собственных вексельных обязательств (ПЛ6), небанковских ссуд (ПЛ7), усреднения обязательных резервов (ПЛ8), обязательных резервов (ПЛ9), риска на крупных кредиторов и вкладчиков (ПЛ10) и не исполненных банком требований перед кредиторами (ПЛ11) определяются в порядке, установленном подпунктами 3.4.1 - 3.4.11 пункта 3.4 Указания Банка России N 2005-У.

4.7. Обобщающий результат по группе показателей ликвидности представляет собой обобщающий результат по группе показателей оценки ликвидности (РГЛ) и рассчитывается в порядке, установленном подпунктом 3.4.12 пункта 3.4 Указания Банка России N 2005-У.

4.8. Финансовая устойчивость банка по группе показателей ликвидности признается удовлетворительной, в случае если значение РГЛ меньше либо равно 2,3 балла.

Глава 5. Группа показателей качества управления банком и определение обобщающего результата

5.1. Группа показателей качества управления банком включает показатели системы управления рисками, состояния внутреннего контроля, в том числе в области противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, а также качества бизнес-планирования.

5.2. Показатель системы управления рисками представляет собой показатель системы управления рисками (ПУ4).

5.3. Показатель состояния внутреннего контроля, в том числе в области противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, представляет собой показатель состояния внутреннего контроля (ПУ5).

5.4. Показатель качества бизнес-планирования представляет собой показатель управления стратегическим риском (ПУ6).

5.5. Показатели системы управления рисками (ПУ4), состояния внутреннего контроля (ПУ5), управления стратегическим риском (ПУ6) определяются в порядке, установленном абзацем первым пункта 4.2, подпунктами 4.2.1 и 4.2.2 пункта 4.2, абзацем первым пункта 4.3, подпунктами 4.3.1, 4.3.2, 4.3.5 и 4.3.6 пункта 4.3, абзацем первым пункта 4.4, подпунктами 4.4.1 и 4.4.2 пункта 4.4 Указания Банка России N 2005-У.

5.6. Финансовая устойчивость банка по группе показателей качества управления банком признается удовлетворительной, в случае если оценка показателей системы управления рисками и состояния внутреннего контроля, в том числе в области противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, меньше либо равна 2,3 балла, а показателя качества бизнес-планирования - меньше либо равна 3,3 балла.

Глава 6. Группа показателей прозрачности структуры собственности и определение обобщающего результата

6.1. Группа показателей прозрачности структуры собственности состоит из показателей достаточности объема раскрываемой информации о структуре собственности банка в соответствии с федеральными законами и нормативными актами Банка России (ПУ1), доступности информации о лицах, под контролем либо значительным влиянием которых находится банк (ПУ2), и значительности влияния на управление банком резидентов офшорных зон (ПУ3).

6.2. Оценка показателей прозрачности структуры собственности производится на основании методики, приведенной в приложении 9 к Указанию Банка России N 2005-У.

Список государств и территорий, предоставляющих льготный налоговый режим и (или) не предусматривающих раскрытие и предоставление информации при проведении финансовых операций (офшорные зоны), приведен в приложении 1 к Указанию Банка России от 7 августа 2003 года N 1317-У "О порядке установления уполномоченными банками корреспондентских отношений с банками-нерезидентами, зарегистрированными в государствах и на территориях, предоставляющих льготный налоговый режим и (или) не предусматривающих раскрытие и предоставление информации при проведении финансовых операций (офшорных зонах)", зарегистрированному Министерством юстиции Российской Федерации 10 сентября 2003 года N 5058, 26 января 2007 года N 8846, 11 марта 2010 года N 16599, 8 августа 2011 года N 21575, 24 апреля 2014 года N 32100 ("Вестник Банка России" от 17 сентября 2003 года N 51, от 14 февраля 2007 года N 7, от 17 марта 2010 года N 16, от 17 августа 2011 года N 47, от 8 мая 2014 года N 43).

6.3. Финансовая устойчивость банка по группе показателей прозрачности структуры собственности признается удовлетворительной, в случае если оценка каждого из показателей прозрачности структуры собственности меньше либо равна 2 баллам.

Глава 7. Оценка финансовой устойчивости банка

7.1. Финансовая устойчивость банка признается достаточной для признания банка соответствующим условиям участия в системе страхования вкладов при наличии результата "удовлетворительно" по всем группам показателей, указанных в главах 1 - 6 настоящего Указания.

7.2. Группы показателей для оценки финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов рассчитываются на основе отчетности, признанной Банком России достоверной, а также иной документально оформленной достоверной информации, необходимой для определения соответствия банка условиям к участию в системе страхования вкладов.

7.3. Отчетность банка признается достоверной, в случае если одновременно учет и отчетность кредитной организации соответствуют федеральным законам, нормативным актам и правилам, установленным Банком России, собственной учетной политике кредитной организации, а выявленные недостатки или ошибки в состоянии учета и (или) отчетности не ведут в случае их устранения к такому изменению значения хотя бы одного показателя из группы показателей, применяемых для оценки финансовой устойчивости банка, при котором обобщающий результат по группе становится "неудовлетворительным".

7.4. В случае выявления недостатков или ошибок в учете и отчетности банка в расчет показателей групп показателей, применяемых для оценки финансовой устойчивости, Банком России вносятся корректировки в порядке, предусмотренном пунктом 3.8 Указания Банка России N 2005-У.

Глава 8. Заключительные положения

8.1. Настоящее Указание вступает в силу по истечении 10 дней после дня его официального опубликования в "Вестнике Банка России".

8.2. Со дня вступления в силу настоящего Указания признать утратившими силу:

Указание Банка России от 16 января 2004 года N 1379-У "Об оценке финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов", зарегистрированное Министерством юстиции Российской Федерации 23 января 2004 года N 5485 ("Вестник Банка России" от 27 января 2004 года N 5);

Указание Банка России от 18 февраля 2005 года N 1552-У "О внесении изменений в Указание Банка России от 16 января 2004 года N 1379-У "Об оценке финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов", зарегистрированное Министерством юстиции Российской Федерации 21 марта 2005 года N 6414 ("Вестник Банка России" от 13 апреля 2005 года N 19);

Указание Банка России от 10 марта 2006 года N 1667-У "О внесении изменения в Указание Банка России от 16 января 2004 года N 1379-У "Об оценке финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов", зарегистрированное Министерством юстиции Российской Федерации 31 марта 2006 года N 7648 ("Вестник Банка России" от 12 апреля 2006 года N 22);

Указание Банка России от 20 сентября 2006 года N 1724-У "О внесении изменений в Указание Банка России от 16 января 2004 года N 1379-У "Об оценке финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов", зарегистрированное Министерством юстиции Российской Федерации 25 октября 2006 года N 8399 ("Вестник Банка России" от 9 ноября 2006 года N 60);

Указание Банка России от 10 июля 2007 года N 1861-У "О внесении изменений в Указание Банка России от 16 января 2004 года N 1379-У "Об оценке финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов", зарегистрированное Министерством юстиции Российской Федерации 23 июля 2007 года N 9874 ("Вестник Банка России" от 2 августа 2007 года N 44);

Указание Банка России от 2 июня 2009 года N 2242-У "О внесении изменения в пункт 5.2 Указания Банка России от 16 января 2004 года N 1379-У "Об оценке финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов", зарегистрированное Министерством юстиции Российской Федерации 23 июня 2009 года N 14120 ("Вестник Банка России" от 1 июля 2009 года N 39);

Указание Банка России от 27 октября 2009 года N 2312-У "О внесении изменений в Указание Банка России от 16 января 2004 года N 1379-У "Об оценке финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов", зарегистрированное Министерством юстиции Российской Федерации 11 декабря 2009 года N 15547 ("Вестник Банка России" от 18 декабря 2009 года N 73);

Указание Банка России от 28 февраля 2012 года N 2788-У "О внесении изменений в пункт 6.1.1 Указания Банка России от 16 января 2004 года N 1379-У "Об оценке финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов", зарегистрированное Министерством юстиции Российской Федерации 6 апреля 2012 года N 23748 ("Вестник Банка России" от 18 апреля 2012 года N 20);

Указание Банка России от 21 марта 2012 года N 2793-У "О внесении изменений в Указание Банка России от 16 января 2004 года N 1379-У "Об оценке финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов", зарегистрированное Министерством юстиции Российской Федерации 20 апреля 2012 года N 23917 ("Вестник Банка России" от 12 мая 2012 года N 23);

Указание Банка России от 25 октября 2013 года N 3091-У "О внесении изменений в Указание Банка России от 16 января 2004 года N 1379-У "Об оценке финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов", зарегистрированное Министерством юстиции Российской Федерации 2 декабря 2013 года N 30516 ("Вестник Банка России" от 10 декабря 2013 года N 71).

Председатель Центрального банка

Российской Федерации

Э.С.НАБИУЛЛИНА