"Соглашение о взаимодействии и взаимном информационном обмене Федеральной службы государственной регистрации, кадастра и картографии и Федеральной налоговой службы"

ФЕДЕРАЛЬНАЯ СЛУЖБА ГОСУДАРСТВЕННОЙ РЕГИСТРАЦИИ,

КАДАСТРА И КАРТОГРАФИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

СОГЛАШЕНИЕ

от 3 сентября 2010 г. N ММВ-27-11/9/37

О ВЗАИМОДЕЙСТВИИ И ВЗАИМНОМ ИНФОРМАЦИОННОМ ОБМЕНЕ

ФЕДЕРАЛЬНОЙ СЛУЖБЫ ГОСУДАРСТВЕННОЙ РЕГИСТРАЦИИ, КАДАСТРА

И КАРТОГРАФИИ И ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ

Федеральная служба государственной регистрации, кадастра и картографии, именуемая в дальнейшем "Росреестр", в лице Руководителя С.В. Васильева, действующего на основании Положения о Федеральной службе государственной регистрации, кадастра и картографии, утвержденного Постановлением Правительства Российской Федерации от 01.06.2009 N 457, с одной стороны, и Федеральная налоговая служба, именуемая в дальнейшем "ФНС России", в лице Руководителя М.В. Мишустина, действующего на основании Положения о Федеральной налоговой службе, утвержденного Постановлением Правительства Российской Федерации от 30.09.2004 N 506, с другой стороны, вместе именуемые далее "Стороны", заключили настоящее Соглашение о нижеследующем:

Статья 1

Предметом настоящего Соглашения является обеспечение эффективного взаимодействия между Сторонами в области информационного обмена сведениями, непосредственно связанными с выполнением задач и функций, возложенных на них законодательными и иными нормативными правовыми актами Российской Федерации.

Статья 2

При организации взаимодействия и координации деятельности Стороны руководствуются следующими принципами:

использование информационных ресурсов Росреестра и ФНС России в соответствии с законодательством Российской Федерации;

строгое соблюдение Сторонами государственной, служебной и иной охраняемой законом тайны с учетом требований статьи 102 Налогового кодекса Российской Федерации;

обязательность и безупречность исполнения достигнутых Сторонами договоренностей;

обеспечение защиты информации и контроля доступа к информации.

Статья 3

Взаимодействие Сторон в рамках настоящего Соглашения осуществляется по следующим основным направлениям:

выработка согласованной позиции при подготовке проектов законодательных и иных нормативных правовых актов, внутриведомственных и межведомственных нормативных документов по вопросам организации взаимодействия и координации деятельности;

разработка и реализация предложений по совершенствованию системы мер, обеспечивающих соблюдение законодательства в области кадастрового учета объектов недвижимости, государственной регистрации прав на недвижимое имущество и сделок с ним, в области осуществления учетных действий и в сфере налогообложения недвижимости;

разработка взаимоувязанной нормативно-технической документации и взаимосогласованной нормативно-справочной информации с целью унификации процедуры идентификации объектов недвижимости и их правообладателей;

разработка совместных инструктивных методологических документов с целью выработки и реализации единых требований к построению и развитию системы взаимодействия Сторон;

принятие решений, направленных на создание информационных ресурсов Сторон на основе новых информационных технологий.

Статья 3.1

Утратила силу с 1 октября 2024 года. - Дополнительное соглашение N 5, утв. Росреестром, ФНС России N ЕД-23-21/12@ 04.04.2023.

Статья 4

В целях эффективной реализации настоящего Соглашения Стороны организуют взаимодействие и координируют свою деятельность в следующих основных формах:

абзац утратил силу. - Дополнительное соглашение N 3, утв. Росреестром, ФНС России 26.01.2021;

абзац утратил силу. - Дополнительное соглашение N 4, утв. Росреестром, ФНС России N ЕД-23-21/47@ 10.08.2022;

проведение совместных консультаций, семинаров и совещаний.

Статья 5

Информационное взаимодействие в рамках реализации настоящего Соглашения предусматривает:

представление сведений о зарегистрированном недвижимом имуществе, правах и зарегистрированных сделках в отношении недвижимого имущества и о владельцах недвижимого имущества в соответствии с пунктами 4, 11 статьи 85 Налогового кодекса Российской Федерации (далее - Налоговый кодекс);

представление сведений в соответствии с пунктом 18 статьи 396 Налогового кодекса;

представление сведений по запросам налоговых органов в соответствии с пунктом 13 статьи 85, пунктом 18 статьи 396 Налогового кодекса и Федеральным законом от 13.07.2015 N 218-ФЗ "О государственной регистрации недвижимости";

обеспечение мониторинга прохождения форматно-логического контроля сведений о недвижимом имуществе, зарегистрированных правах на недвижимое имущество и сделках с ним и о владельцах недвижимого имущества, представляемых в соответствии с пунктами 4, 11 статьи 85 Налогового кодекса, а также верификации сведений о недвижимом имуществе и о владельцах недвижимого имущества, содержащихся в автоматизированной информационной системе, используемой ФНС России для налогового администрирования (далее - АИС), со сведениями Единого государственного реестра недвижимости;

иные направления информационного взаимодействия в соответствии с настоящим Соглашением.

Статья 6

Порядок представления сведений в ФНС России в электронной форме о зарегистрированном недвижимом имуществе, правах и зарегистрированных сделках в отношении недвижимого имущества и о владельцах недвижимого имущества в соответствии с пунктами 4, 11 статьи 85 Налогового кодекса определен в приложении к настоящему Соглашению. До обеспечения технической готовности Сторон и внесения соответствующих изменений в настоящее Соглашение указанные сведения в отношении объектов недвижимого имущества, расположенных на территории Донецкой Народной Республики, Луганской Народной Республики, Запорожской области, Херсонской области, представляются территориальными органами Росреестра в управления ФНС России по указанным субъектам Российской Федерации в соответствии с порядком, определенным в приложении к настоящему Соглашению, в части условий представления сведений, критериев их форматно-логического контроля, формирования и направления протоколов обработки сведений, порядка и срока исправления ошибок форматно-логического контроля сведений.

Порядок представления сведений в соответствии с пунктом 18 статьи 396 Налогового кодекса утверждается приказом ФНС России по согласованию с Росреестром.

В соответствии с планами мероприятий, согласованными Сторонами, результатами совещаний и (или) протоколами информационного взаимодействия Сторон может предусматриваться информационный обмен иными имеющимися у Сторон сведениями с соблюдением требований законодательства Российской Федерации и исключительно в объеме, необходимом для реализации возложенных на Стороны задач и функций.

В случае необходимости уточнения представленных сведений или запроса дополнительных сведений налоговые органы могут направлять в органы Росреестра запросы в соответствии со статьей 8 Соглашения.

Статья 7

Информация, представляемая ФНС России в Росреестр:

на федеральном уровне - сведения о суммах поступлений по местным налогам по уровням бюджетной системы в целом по Российской Федерации и по субъектам Российской Федерации (форма N 1-НМ), при необходимости по запросу;

на федеральном уровне - сведения, содержащиеся в Едином государственном реестре юридических лиц и Едином государственном реестре индивидуальных предпринимателей, в электронном виде в порядке, устанавливаемом уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти, с соблюдением требований, предусмотренных Федеральным законом от 08.08.2001 N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей".

Статья 8

Предоставление Росреестром по запросам налоговых органов сведений, содержащихся в Едином государственном реестре недвижимости, осуществляется в соответствии с положениями Федерального закона от 13.07.2015 N 218-ФЗ "О государственной регистрации недвижимости" и изданных в соответствии с указанным федеральным законом нормативных правовых актов.

Запросы, направляемые в соответствии со статьей 6 Соглашения в целях уточнения ранее предоставленной информации, а также иные запросы, кроме указанных в абзаце первом настоящей статьи, оформляются в письменном виде на бланке запрашивающей стороны в произвольной форме с учетом требований настоящей статьи и заверяются на федеральном уровне подписью руководителя ФНС России, руководителя Росреестра или их заместителей, на территориальном (региональном) уровне - руководителя (начальника) территориального органа или их заместителей. Указанные запросы исполняются в течение четырнадцати рабочих дней со дня их поступления, если иной срок не установлен законодательством Российской Федерации.

Запросы, направляемые в соответствии со статьей 6 Соглашения в целях уточнения ранее предоставленной информации, а также иные запросы, кроме указанных в абзаце первом настоящей статьи, должны содержать следующую информацию:

- основание и суть запроса;

- сведения о правообладателе, в отношении которого запрашивается информация (для физических лиц: фамилия, имя, отчество (при наличии), дата рождения, наименование и реквизиты документа, удостоверяющего личность, ИНН (при наличии); для юридических лиц: полное наименование, ИНН, КПП, ОГРН);

- сведения об объекте недвижимости (наименование, точный адрес (местоположение), кадастровый номер, площадь (при наличии - инвентарный номер, литер, этаж, номер на поэтажном плане).

Запрос может содержать приложения в электронном виде.

В случае направления запроса должностные лица с разрешения запрашиваемой Стороны имеют право:

- изучать документы и другие данные непосредственно в органе запрашиваемой Стороны с учетом соблюдения требований, установленных для сведений ограниченного доступа;

- получать копии документов, относящихся к исполнению запроса, если это не противоречит действующему законодательству.

Если запрашиваемая Сторона не имеет требуемой информации, или предоставление такой информации не допускается действующим законодательством, или данная информация была ранее предоставлена на плановой основе, то эта сторона информирует о невозможности исполнения запроса.

Обмен информацией по запросам может быть приостановлен в связи с тем, что предоставление одной стороной информации другой стороне может помешать производимому в данный момент расследованию либо рассмотрению дела в суде. В указанном случае запрашиваемая сторона информирует другую сторону с указанием причин отказа и возможных сроках исполнения запроса.

Статья 8.1

Информационное взаимодействие в соответствии с абзацем пятым статьи 5 настоящего Соглашения, включает:

реализацию (на стороне ФНС России) сервиса для мониторинга прохождения форматно-логического контроля сведений о недвижимом имуществе, зарегистрированных правах на недвижимое имущество и сделках с ним и о владельцах недвижимого имущества, представляемых в соответствии со статьей 85 Налогового кодекса Российской Федерации (далее - мониторинг ФЛК);

реализацию (на стороне ФНС России) сервиса для верификации сведений о недвижимом имуществе и о владельцах недвижимого имущества, содержащихся в АИС, со сведениями Единого государственного реестра недвижимости (далее - верификация).

Решение о графике проведения мониторинга ФЛК и (или) верификации принимается межведомственной рабочей группой, действующей на уровне управлений Росреестра и ФНС России по субъекту Российской Федерации (далее - межведомственная рабочая группа).

Для проведения мониторинга ФЛК:

управление Росреестра по субъекту Российской Федерации с периодичностью не чаще одного раза в полугодие на основании решения межведомственной рабочей группы предоставляет выгрузки сведений в форматах регламентированного информационного взаимодействия с типом информации РОСРЕЕСТР_ЗУ_ФЛК (для сведений о земельных участках, сформированных без учета ФЛК), РОСРЕЕСТР_ОН_ФЛК (для сведений об объектах недвижимости, сформированных без учета ФЛК) на региональном уровне с использованием автоматизированных средств ФГИС ЕГРН;

управление ФНС России по субъекту Российской Федерации обеспечивает прием и обработку полученных сведений в штатных режимах АИС, а также определяет должностных лиц, уполномоченных на использование режимов АИС, предназначенных для мониторинга ФЛК.

Для проведения верификации:

управление Росреестра по субъекту Российской Федерации с периодичностью не чаще одного раза в год на основании решения межведомственной рабочей группы предоставляет выгрузки сведений в форматах регламентированного информационного взаимодействия с типом информации РОСРЕЕСТР_ЗУ_СВЕРКА (земельные участки, сведения о которых подлежат верификации), РОСРЕЕСТР_ОН_СВЕРКА (объекты недвижимости, сведения о которых подлежат верификации) на региональном уровне с использованием автоматизированных средств ФГИС ЕГРН;

управление ФНС России по субъекту Российской Федерации обеспечивает прием и обработку полученных сведений в штатных режимах АИС, а также определяет должностных лиц, уполномоченных принимать решения об изменении сведений в АИС по результатам верификации.

Сформированные в АИС результаты мониторинга ФЛК и верификации рассматриваются на заседании межведомственной рабочей группы.

Статья 9

Руководители (исполняющие обязанности руководителя) управлений Росреестра по субъектам Российской Федерации и руководители (исполняющие обязанности руководителя) управлений ФНС России по субъектам Российской Федерации обеспечивают:

информационный обмен, предусмотренный настоящим Соглашением, включая соблюдение принципов организации информационного взаимодействия, своевременное предоставление сведений, их полноту и достоверность (за исключением информационного обмена в соответствии с пунктами 4, 11 статьи 85 Налогового кодекса, если иное не предусмотрено абзацем первым статьи 6 настоящего Соглашения);

деятельность межведомственных рабочих групп.

Состав межведомственной рабочей группы определяется совместным приказом или распоряжением управления Росреестра по субъекту Российской Федерации и управления ФНС России по субъекту Российской Федерации с привлечением при необходимости обособленных подразделений подведомственных Сторонам организаций.

В состав межведомственной рабочей группы по должности включаются заместитель (исполняющий обязанности заместителя) руководителя управления Росреестра по субъекту Российской Федерации, на которого возложено курирование вопросов информационного взаимодействия с налоговыми органами, заместитель (исполняющий обязанности заместителя) руководителя управления ФНС России по субъекту Российской Федерации, на которого возложено курирование вопросов администрирования налогообложения недвижимого имущества, а также руководящие сотрудники структурных подразделений указанных органов, обеспечивающие взаимодействие, предусмотренное настоящим Соглашением.

К основным задачам межведомственной рабочей группы относятся:

обеспечение эффективного взаимодействия, предусмотренного настоящим Соглашением, анализ результатов и принятие мер по решению проблемных вопросов;

организация исполнения и мониторинг планов совместных мероприятий, в том числе реализуемых в целях обеспечения направления налоговых уведомлений и сообщений об исчисленных налоговыми органами суммах земельного налога;

принятие решений о целесообразности проведения мониторинга ФЛК и (или) верификации сведений, утверждение графика этих мероприятий;

анализ проблемных вопросов, касающихся использования для налогового администрирования сведений из Единого государственного реестра недвижимости, а также принятие мер по их решению;

рассмотрение вопросов, касающихся обеспечения в порядке, установленном законодательством Российской Федерации, выявления правообладателей ранее учтенных объектов недвижимости, внесения о них сведений в Единый государственный реестр недвижимости и в АИС (в том числе мониторинг предоставления сведений по запросам органов исполнительной власти субъектов Российской Федерации - городов федерального значения Москвы, Санкт-Петербурга и Севастополя, органов местного самоуправления, которые проводят мероприятия по выявлению правообладателей ранее учтенных объектов недвижимости, а также количества ранее учтенных объектов недвижимости, сведения о правообладателях которых внесены в Единый государственный реестр недвижимости и переданы в налоговые органы), а также вопросов, касающихся налогообложения земельных участков, размеры земельных долей на которые выражены в гектарах, балло-гектарах;

рассмотрение иных вопросов, касающихся межведомственного взаимодействия.

Заседания межведомственной рабочей группы проводятся по мере необходимости, но в любом случае не реже одного раза в квартал. Заседания межведомственной рабочей группы могут проводиться очно или в дистанционном режиме. При необходимости на заседание межведомственной рабочей группы помимо ее членов могут приглашаться иные органы и лица.

Решения межведомственной рабочей группы принимаются большинством голосов и оформляются протоколом, который подписывается председательствующим на заседании должностным лицом.

Деятельность межведомственной рабочей группы обеспечивается управлением ФНС России по субъекту Российской Федерации.

Статья 10

Настоящее Соглашение вступает в силу с 1 января 2011 года.

По взаимному согласию Сторон в текст Соглашения могут вноситься изменения и дополнения, а также могут приниматься (заключаться, подписываться) дополнительные соглашения и (или) иные документы, обусловленные необходимостью и не противоречащие действующему законодательству. При этом Стороны обеспечивают непрерывность информационного обмена.

Настоящее Соглашение может быть расторгнуто по инициативе любой из Сторон, о чем необходимо письменно уведомить другую Сторону не позднее чем за три месяца до его расторжения.

Настоящее Соглашение составлено в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой Стороны.

Руководитель

Федеральной службы

государственной регистрации,

кадастра и картографии

С.В.ВАСИЛЬЕВ

Руководитель

Федеральной налоговой службы

М.В.МИШУСТИН

Приложение

к Соглашению о взаимодействии

и взаимном информационном обмене

Федеральной службы государственной

регистрации, кадастра и картографии

и Федеральной налоговой службы

от 03.09.2010 N 37/ММВ-27-11/9

ПОРЯДОК

ПРЕДСТАВЛЕНИЯ СВЕДЕНИЙ В ФНС РОССИИ В ЭЛЕКТРОННОЙ

ФОРМЕ О ЗАРЕГИСТРИРОВАННОМ НЕДВИЖИМОМ ИМУЩЕСТВЕ, ПРАВАХ

И ЗАРЕГИСТРИРОВАННЫХ СДЕЛКАХ В ОТНОШЕНИИ НЕДВИЖИМОГО

ИМУЩЕСТВА И О ВЛАДЕЛЬЦАХ НЕДВИЖИМОГО ИМУЩЕСТВА

В СООТВЕТСТВИИ С ПУНКТАМИ 4, 11 СТАТЬИ 85

НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ

1. Федеральная служба государственной регистрации, кадастра и картографии (далее - отправитель) представляет сведения о зарегистрированном недвижимом имуществе, правах и зарегистрированных сделках в отношении недвижимого имущества и о владельцах недвижимого имущества (далее - сведения) в Федеральную налоговую службу.

Со стороны Росреестра уполномоченным на информационный обмен структурным подразделением является Управление стратегического развития и цифровой трансформации, а также публично-правовая компания "Роскадастр".

Со стороны ФНС России уполномоченным на информационный обмен структурным подразделением является Управление информационных технологий, а также Федеральное казенное учреждение "Налог-Сервис" Федеральной налоговой службы (г. Москва) в соответствии с Перечнем должностей работников Федерального казенного учреждения "Налог-Сервис" Федеральной налоговой службы (г. Москва), имеющих право доступа к сведениям, составляющим налоговую тайну, утвержденным приказом ФНС России от 25.01.2012 N ММВ-7-1/18, и с соблюдением требований статьи 102 Налогового кодекса Российской Федерации (далее - Налоговый кодекс).

2. Форма и формат сведений, представляемых в электронной форме, порядок заполнения указанной формы утверждаются в соответствии с пунктом 10 статьи 85 Налогового кодекса.

Формирование сведений осуществляется на основании записей, содержащихся в Едином государственном реестре недвижимости (далее - ЕГРН), независимо от места нахождения объекта недвижимости.

Периодичность представления сведений определяется в соответствии с пунктом 4 статьи 85 Налогового кодекса.

3. Представление сведений осуществляется посредством системы межведомственного электронного взаимодействия (далее - СМЭВ), если иное не предусмотрено пунктом 4 настоящего Порядка.

Сведения, подлежащие передаче, должны удовлетворять требованиям перечня критериев форматно-логического контроля, представленного в приложении N 1 к настоящему Порядку (далее - ФЛК).

Сведения, подлежащие передаче, предварительно должны быть проверены на отсутствие компьютерного вируса.

При передаче сведений обеспечиваются меры, исключающие несанкционированный доступ к сведениям.

Сертифицированные в соответствии с законодательством Российской Федерации средства криптографической защиты информации (далее - СКЗИ) и усиленной квалифицированной электронной подписи (далее - УКЭП), применяемые при обмене сведениями, должны быть совместимы и сертифицированы в установленном порядке.

Допускается использование СКЗИ, прошедших в установленном порядке процедуру оценки соответствия.

Формирование и передача сведений осуществляются с использованием программно-технических средств отправителя.

Прием и обработка сведений осуществляются в автоматизированной информационной системе ФНС России (далее - АИС ФНС России).

Программно-технические средства, используемые для формирования, представления, приема и обработки сведений, синхронизируются с учетом перечня критериев ФЛК.

4. В случае невозможности представления сведений посредством СМЭВ в срок более 10 рабочих дней сведения должны быть представлены на электронных носителях с соблюдением требований по передаче информации ограниченного доступа с применением СКЗИ.

5. При приеме и обработке сведений осуществляется автоматизированное определение их соответствия критериям ФЛК, отправителю в течение 10 рабочих дней с даты приема сведений направляется протокол обработки по формату, предусмотренному приложением N 2 к настоящему Порядку (далее - Протокол обработки).

Принятыми считаются сведения, которые прошли ФЛК согласно Протоколу обработки.

Не позднее 10 рабочих дней со дня поступления Протокола обработки в отношении сведений, содержащих ошибки ФЛК, отправитель в соответствии с законодательством Российской Федерации обеспечивает их изменение (исправление ошибок в сведениях) и повторно представляет сведения.

6. По согласованию между территориальными органами Росреестра и управлениями ФНС России по субъектам Российской Федерации (не чаще одного раза в год) может представляться полная выгрузка сведений в режиме "Сверка" для проведения верификации сведений ЕГРН со сведениями, имеющимися в АИС ФНС России (в объеме по территории субъекта Российской Федерации).

7. По согласованию между территориальными органами Росреестра и управлениями ФНС России по субъектам Российской Федерации (не чаще одного раза в полугодие) может представляться выгрузка сведений с типом информации "РОСРЕЕСТР_ЗУ_ФЛК" (для сведений о земельных участках, сформированных без учета ФЛК), "РОСРЕЕСТР_ОН_ФЛК" (для сведений об объектах недвижимости, сформированных без учета ФЛК) для проведения мониторинга ФЛК с использованием АИС ФНС России.

Приложение N 1

к Порядку представления сведений

в ФНС России в электронной форме

о зарегистрированном недвижимом

имуществе, правах и зарегистрированных

сделках в отношении недвижимого

имущества и о владельцах недвижимого

имущества в соответствии с пунктами

4, 11 статьи 85 Налогового кодекса

Российской Федерации

ПЕРЕЧЕНЬ КРИТЕРИЕВ ФОРМАТНО-ЛОГИЧЕСКОГО КОНТРОЛЯ

|

N |

Наименование критерия |

Статус ошибки |

Результат контроля |

Объект контроля |

Код ошибки |

Примечание |

|

1 |

Ошибка проверки по схеме |

1 - критичная |

Документ ФПД дальнейшей обработке не подлежит |

ФПД/Документы ФПД |

FC0001 |

Контроль файла передачи данных на соответствие xsd-схеме, в том числе по следующим критериям: - отсутствует обязательный реквизит; - реквизит не может принимать множественные значения; - ошибка длины реквизита; - ошибка целого числа; - ошибка числа с десятичной точкой; - реквизит содержит только пробелы; - ошибка даты; - отсутствует описатель служебной части файла; - ошибка структуры реквизита; - строка содержит не цифровые символы; - значение элемента больше допустимого; - наличие недопустимых символов |

|

2 |

Ошибка ФИО |

1 - критичная |

Документ ФПД дальнейшей обработке не подлежит |

ФПД/Документы ФПД |

FK1511 |

Контроль элемента ФИО на наличие недопустимых символов (латинские буквы, цифры (123 ..), символы (% , . ? ...)) или ФИО содержит только пробелы. |

|

Допустимые символы при заполнении ФИО - русские буквы (а - я, А - Я), символы "'" (апостроф), " " (пробел), "." (точка), "ё", "Ё", "-" (дефис), "," (запятая), "(" и ")" (открывающая и закрывающая скобки), прописные (большие) буквы: I, V латинского алфавита, "/" - прямой слэш. |

||||||

|

Недопустимые сочетания допустимых символов при написании Ф.И.О.: В реквизите "Фамилия": наличие символа "." (точка), "-" (дефис), "'" (апостроф), " " (пробел), "," (запятая) в качестве первого, последнего символа или единственного символа; наличие "(" (открывающая скобка) в качестве последнего или единственного символа; наличие ")" (закрывающая скобка) в качестве первого или единственного символа. В реквизитах "Имя", "Отчество": наличие символа "-" (дефис), "'" (апостроф), " " (пробел), "," (запятая) в качестве первого, последнего символа или единственного символа; наличие символа "." (точка) в качестве первого или единственного символа; наличие "(" (открывающая скобка) в качестве последнего или единственного символа; наличие ")" (закрывающая скобка) в качестве первого или единственного символа. В элементе "ФИО": наличие подряд идущих символов: "." (точка), "-" (дефис), "'" (апостроф), " " (пробел), "," (запятая), "(" (открывающая скобка), ")" (закрывающая скобка); наличие только одной, непарной скобки: только "(" (открывающая скобка) или только ")" (закрывающая скобка); наличие строчных букв латинского алфавита (i, v), а также использование этих букв в качестве первого или единственного символа. |

||||||

|

3 |

Ошибка ИНН ЮЛ |

1 - критичная |

Документ ФПД дальнейшей обработке не подлежит |

ФПД/Документы ФПД |

FK1016 |

Проверка правильности указания ИНН ЮЛ. Контроль ИНН на соответствие xsd-схеме ИННЮЛТип: <xs:patterN value="([0-9]{1}[1-9]{1}([1-9]{1}[0-9]{1})[0-9]{8}"/>; контроль на контрольный разряд последнего символа в значении ИНН ЮЛ |

|

4 |

Ошибка ИНН ФЛ |

1 - критичная |

Документ ФПД дальнейшей обработке не подлежит |

ФПД/Документы ФПД |

FK1008 |

Проверка правильности указания ИНН ФЛ. Контроль ИНН на соответствие xsd-схеме ИННФЛТип: <xs:patterN value="([0-9]{1}[1-9]{1}([1-9]{1}[0-9]{1})[0-9]{10}"/> контроль на контрольный разряд 2-х последних символов в значении ИНН ФЛ |

|

5 |

Ошибка КПП |

1 - критичная |

Документ ФПД дальнейшей обработке не подлежит |

ФПД/Документы ФПД |

FK1003 |

Контроль КПП на соответствие xsd-схеме "КППТип" <xs:patterN value="([0-9]{1}[1-9]{1}([1-9]{1}[0-9]{1})([0-9]{2})([0-9A-Z]{2})([0-9]{3})"/>; 5 - 6 цифры КПП не могут быть 00 |

|

6 |

Ошибка ОГРН |

1 - критичная |

Документ ФПД дальнейшей обработке не подлежит |

ФПД/Документы ФПД |

FK1200 |

Контроль файла передачи данных на соответствие xsd-схеме ОГРН Тип: <xs:patterN value="[0-9]{13}"/> |

|

7 |

Код в справочнике отсутствует |

1 - критичная |

Документ ФПД дальнейшей обработке не подлежит |

ФПД/Документы ФПД |

FK1018 |

Проверка наличия кодов соответствующих элементов файла обмена в следующих справочниках и классификаторах (в редакции, действующей на дату представления сведений): |

|

Общероссийский классификатор территорий муниципальных образований (ОКТМО); |

||||||

|

Общероссийский классификатор единиц измерения (ОКЕИ); |

||||||

|

Общероссийский классификатор стран мира (ОКСМ); |

||||||

|

Справочник "Система обозначения налоговых органов" (СОНО); |

||||||

|

Классификатор адресов России (КЛАДР); |

||||||

|

Федеральная адресная информационная система (ФИАС); |

||||||

|

Справочник "Виды документов, удостоверяющих личность налогоплательщика" (СПДУЛ); |

||||||

|

Справочник "Субъекты Российской Федерации" (ССРФ); |

||||||

|

Справочник "Виды прав на объекты недвижимости, а также ограничения (обременения) прав"; |

||||||

|

Справочник "Правоустанавливающие документы"; |

||||||

|

Справочник "Категории земли"; |

||||||

|

Справочник "Виды использования земель" (SVIZ); |

||||||

|

Справочник "Виды объектов недвижимости"; |

||||||

|

Справочник "Тип основного параметра" (STOP); |

||||||

|

Классификатор видов разрешенного использования земельных участков (SVIZ2), утвержденный приказом Росреестра |

||||||

|

8 |

Дата выдачи паспорта гражданина Российской Федерации меньше 01.10.1997 |

1 - критичная |

Документ ФПД дальнейшей обработке не подлежит |

ФПД/Документы ФПД |

FK0042 |

Дата выдачи паспорта Российской Федерации должна быть не меньше 01.10.1997 |

|

9 |

Разница дат выдачи паспорта гражданина Российской Федерации и даты рождения меньше 13 лет и 10 месяцев |

1 - критичная |

Документ ФПД дальнейшей обработке не подлежит |

ФПД/Документы ФПД |

FK0043 |

Разница между ДатаРожд и ДатаВыдачи паспорта должна быть не меньше 13 лет и 10 месяцев |

|

10 |

Для вида права "Собственность (индивидуальная)" общее количество собственников должно быть не более 1 |

1 - критичная |

Документ ФПД дальнейшей обработке не подлежит |

ФПД/Документы ФПД |

RR0018 |

Для вида права "Собственность (индивидуальная)" в сведениях по объекту общее количество собственников не должно превосходить 1 |

|

11 |

Размер доли в праве (знаменатель) должен быть обязательно заполнен при наличии размера доли в праве (числитель) |

1 - критичная |

Документ ФПД дальнейшей обработке не подлежит |

ДоляПраваЗ |

RR0022 |

Элемент "ДоляПраваЗ" обязателен при наличии <ДоляПраваЧ> |

|

12 |

Реквизит должен быть обязательно заполнен при регистрации права после 05.12.2006 |

1 - критичная |

Документ ФПД дальнейшей обработке не подлежит |

ДатаРожд |

RR0025 |

Элемент "ДатаРожд" обязателен: для правообладателя, если дата регистрации права больше или равна 05.12.2006 |

|

13 |

Должна быть хотя бы одна цифра или буква в серии и номере документа, удостоверяющего личность, для документов, шаблоны которых содержат неконтролируемые символы |

1 - критичная |

Документ ФПД дальнейшей обработке не подлежит |

ФПД/Документы ФПД |

RR0029 |

Для документов, удостоверяющих личность, шаблоны которых содержат неконтролируемые символы (КодВидДок = 03, 08, 10 - 15, 62), контролируется на наличие хотя бы одной цифры или буквы, а также отсутствие слов "нет", "отсутствует", "б/н" в реквизите "Серия и номер документа, удостоверяющего личность" (СерНомДок) |

|

14 |

Дата прекращения права должна быть обязательно заполнена для признака правообладателя "Предыдущий правообладатель" |

1 - критичная |

Документ ФПД дальнейшей обработке не подлежит |

ДатаПрекрПрава |

RR0034 |

Элемент "ДатаПрекрПрава" обязателен при <ПризнПравОбл>=2 (Предыдущий правообладатель) |

|

15 |

Значение реквизита "Кадастровый номер земельного участка" должно содержать 3 разделителя ":" |

1 - критичная |

Документ ФПД дальнейшей обработке не подлежит |

КадастНомЗУ |

RR0046 |

Контроль структуры кадастрового номера земельного участка: наличие трех разделителей ":" (двоеточие), последняя фасета кадастрового номера отлична от нуля |

|

16 |

Данные о кадастровой стоимости для Вида передаваемых сведений "07 - об изменении КС ЗУ" должны быть заполнены |

1 - критичная |

Документ ФПД дальнейшей обработке не подлежит |

СведЗУ/КадСтОб |

RR0047 |

Данные о кадастровой стоимости для вида передаваемых сведений "07" - об изменении кадастровой стоимости земельных участков вследствие проведенной государственной кадастровой оценки земель" должны быть заполнены |

|

17 |

Данные о кадастровой стоимости для Вида передаваемых сведений "08 - об изменении КС ОН имущества" должны быть заполнены |

1 - критичная |

Документ ФПД дальнейшей обработке не подлежит |

СведЗдание/КадСтОб; СведПомещ/КадСтОб |

RR0048 |

Данные о кадастровой стоимости для вида передаваемых сведений "08 - об изменении кадастровой стоимости объектов недвижимого имущества вследствие проведенной государственной кадастровой оценки объектов недвижимости" должны быть заполнены |

|

18 |

Дата регистрации обременения должна быть меньше или равна дате окончания действия обременения |

1 - критичная |

Документ ФПД дальнейшей обработке не подлежит |

ДатаРегОбремПрава |

RR0076 |

Контроль между датами: Дата регистрации обременения (ДатаРегОбрем) |

|

19 |

Дата внесения сведений о кадастровой стоимости обязательна при наличии кадастровой стоимости земельного участка |

1 - критичная |

Документ ФПД дальнейшей обработке не подлежит |

ДатаВнГКНКадСт |

RR0077 |

Элемент Дата внесения сведений о кадастровой стоимости "ДатаВнКадСт" обязателен при наличии <КадСтОб> |

|

20 |

Дата внесения сведений о кадастровой стоимости обязательна при наличии кадастровой стоимости здания (сооружения) |

1 - критичная |

Документ ФПД дальнейшей обработке не подлежит |

ДатаВнКадСт |

RR0084 |

Элемент Дата внесения сведений о кадастровой стоимости "ДатаВнКадСт" обязателен при наличии <КадСтОб> |

|

21 |

Дата внесения сведений о кадастровой стоимости обязательна при наличии кадастровой стоимости помещения |

1 - критичная |

Документ ФПД дальнейшей обработке не подлежит |

ДатаВнКадСт |

RR0085 |

Элемент Дата внесения сведений о кадастровой стоимости "ДатаВнКадСт" обязателен при наличии <КадСтОб> |

|

22 |

Элемент "Сведения о правообладателях" обязателен для Видов сведений 01/03/04 |

1 - критичная |

Документ ФПД дальнейшей обработке не подлежит |

СвПрав |

RR0087 |

Элемент "Сведения о правообладателях" (СвПрав) обязательно должен быть заполнен для "ВидСвед" = 01/03/04 |

|

23 |

Элемент "Сведения об обременении права" обязателен для Вида сведений "10" |

1 - критичная |

Документ ФПД дальнейшей обработке не подлежит |

СвОбремПрав |

RR0088 |

Элемент "Сведения об обременении права" (СвОбремПрав) обязателен для "ВидСвед" = 10 |

|

24 |

Элемент "Сведения о ранее возникших правах на земельные участки" обязателен для Вида сведений "11" |

1 - критичная |

Документ ФПД дальнейшей обработке не подлежит |

СведРВПЗУ |

RR0089 |

Элемент "Сведения о ранее возникших правах на земельные участки" (СведРВПЗУ) обязателен для "ВидСвед" = 11 |

|

25 |

Элемент не формируется для типов информации РОСРЕЕСТР_ОН_10 и РОСРЕЕСТР_ОН_ГОД |

1 - критичная |

Документ ФПД дальнейшей обработке не подлежит |

СведРВПЗУ СведОПС |

RR0091 |

Элементы "Сведения о ранее возникших правах на земельные участки" (СведРВПЗУ)/Сведения об отказе от права собственности, постоянного (бессрочного) пользования, пожизненного наследуемого владения на земельный участок либо об отказе от права собственности на земельную долю (СведОПС) не формируются для <ТипИнф> = РОСРЕЕСТР_ОН_ГОД | РОСРЕЕСТР_ОН_10 |

|

26 |

Элемент "Тип основного параметра" должен принимать значение "05" |

1 - критичная |

Документ ФПД дальнейшей обработке не подлежит |

ТипОП |

RR0092 |

Значение элемента "Тип основного параметра" (ТипОП) в Сведениях о земельном участке (СведЗУ), Сведениях о машино-месте или помещении, расположенном в здании (сооружении) (СведПомещ) должен принимать значение "05" - площадь |

|

27 |

Элемент "Предмет аренды" обязателен при виде обременения "аренда" |

1 - критичная |

Документ ФПД дальнейшей обработке не подлежит |

ПредАренд |

RR0094 |

Элемент Предмет аренды "ПредАренд" обязателен при <КодВидОбрем> = 022006000000 |

|

28 |

Элемент "Размер арендной платы" обязателен при виде обременения "аренда" |

1 - критичная |

Документ ФПД дальнейшей обработке не подлежит |

АрендПлатаТ |

RR0095 |

Элемент "АрендПлатаТ" обязателен при <КодВидОбрем> = 022006000000 |

|

29 |

Элемент "Наименование закрытого паевого инвестиционного фонда" обязателен при виде обременения "доверительное управление" |

1 - критичная |

Документ ФПД дальнейшей обработке не подлежит |

НаимЗПИФ |

RR0096 |

Элемент "НаимЗПИФ" обязателен для <КодВидОбрем> = 022010000000 |

|

30 |

Элемент "Сведения об отказе от права собственности" обязателен для Вида сведений "12" |

1 - критичная |

Документ ФПД дальнейшей обработке не подлежит |

СведОПС |

RR0097 |

Элемент "СведОПС" обязателен при <ВидСвед>=12 |

|

31 |

Тип информации не соответствует Виду передаваемых сведений "07", "11", "12" |

1 - критичная |

Документ ФПД дальнейшей обработке не подлежит |

ВидСвед |

RR0102 |

Контроль вида сведений в зависимости от типа информации Если тип информации содержит ТипИнф="РОСРЕЕСТР_ОН_10", то "ВидСвед" не может быть равен "07 - об изменении кадастровой стоимости земельных участков вследствие проведенной государственной кадастровой оценки земель", "11 - о ранее возникших правах на земельный участок", "12 - об отказе от права собственности, постоянного (бессрочного) пользования, пожизненного наследуемого владения на земельный участок либо об отказе от права собственности на земельную долю" |

|

32 |

Реквизит "Вид сведений" должен быть обязательно заполнен для типа документа "Первичный" или "Корректирующий" и типа информации РОСРЕЕСТР_ЗУ_10 или РОСРЕЕСТР_ОН_10 |

1 - критичная |

Документ ФПД дальнейшей обработке не подлежит |

ВидСвед |

RR0103 |

Элемент "ВидСвед" обязателен для <ТипИнф> = РОСРЕЕСТР_ЗУ_10 | РОСРЕЕСТР_ОН_10 |

|

33 |

Неверная структура кадастрового номера объекта недвижимости, за исключением земельного участка |

1 - критичная |

Документ ФПД дальнейшей обработке не подлежит |

КадастНомЗУ |

RR0105 |

Контроль структуры кадастрового номера объекта недвижимости выполняется по следующим критериям: наличие трех разделителей ":" (двоеточие); последняя фасета кадастрового номера отлична от нуля |

|

34 |

Код единицы измерения площади может принимать только значения "006", "055", "058", "059", "061", "110" |

1 - критичная |

Документ ФПД дальнейшей обработке не подлежит |

КодОКЕИПл |

RR0106 |

Код единицы измерения площади земельного участка по ОКЕИ (КодОКЕИПл) может принимать только следующие значения: "055" (Квадратный метр); "058" (Тысяча квадратных метров); "059" (Гектар); "061" (Квадратный километр); "006" (Метр); "110" (Метр в кубе) |

|

35 |

Дата окончания действия обременения должна быть больше или равна дате начала действия обременения |

1 - критичная |

Документ ФПД дальнейшей обработке не подлежит |

ДатаНачОбрем |

RR0107 |

Дата начала действия обременения (ДатаНачОбрем) |

|

36 |

Сведения о документе, удостоверяющем личность, обязательны для <ВидСвед> = 11 (о ранее возникших правах на земельный участок) или при отсутствии <СНИЛС> |

1 - критичная |

Документ ФПД дальнейшей обработке не подлежит |

УдЛичнФЛ |

RR0108 |

Сведения о документе, удостоверяющем личность, (УдЛичнФЛ) обязательны для <ВидСвед> = 11 (о ранее возникших правах на земельный участок) или при отсутствии <СНИЛС> |

|

37 |

Не заполнен размер доли в праве для вида права "Долевая собственность" |

1 - критичная |

Сведение о праве дальнейшей обработке не подлежит |

Сведения о зарегистрированных правах на объекты собственности |

RR0401 |

Ошибка формируется в том случае, если в документе ФПД для сведений о регистрации вида права "001002000000 - долевая собственность" значения ни одного из реквизитов "Размер доли в праве (простая дробь, числитель)", "Размер доли в праве (простая дробь, знаменатель)", "Размер доли в праве (текст)" не заполнены |

|

38 |

Сведения о праве с видом "Хозяйственное ведение", "Оперативное управление" не предполагаются для ФЛ |

1 - критичная |

Сведение о праве дальнейшей обработке не подлежит |

Сведения о зарегистрированных правах на объекты собственности |

RR0402 |

Ошибка формируется в том случае, если в документе ФПД по сведению о регистрации права по ФЛ представлены виды права "001004000000 - Хозяйственное ведение", "001005000000 - Оперативное управление" |

|

39 |

Суммарный размер доли в праве в документе ФПД в рассматриваемый временной период превышает допустимое значение |

1 - критичная |

Сведение о праве дальнейшей обработке не подлежит |

Сведения о зарегистрированных правах на объекты собственности |

RR0440 |

Контроль выполняется только по правам, по которым определены значения числителя и знаменателя размера доли в праве. При выполнении контроля рассматриваются все сведения о правах рассматриваемого документа. Определяются все возможные временные периоды, по которым необходимо суммировать доли и проверить итог на превышение. Ошибка формируется, если сумма долей превышает 102%. Контроль применяется только к записям о государственной регистрации права, датированным после 31.12.2018 |

|

40 |

Дата регистрации права, дата начала действия обременения должны быть меньше или равны дате прекращения существования помещения/дате снятия с кадастрового учета помещения (при наличии) |

1 - критичная |

Документ ФПД дальнейшей обработке не подлежит |

ДатаРегПрава; ДатаНачОбрем |

RR0032 |

При наличии заполнения реквизита Дата снятия с кадастрового учета (СведПомещ/ДатаПрекрКадУч) выполняется следующий контроль дат: все реквизиты "Дата регистрации права" (ДатаРегПрава) при их наличии < = Дата снятия с кадастрового учета (ДатаПрекрКадУч); Дата начала действия обременения (ДатаНачОбрем) при их наличии < = Дата снятия с кадастрового учета |

|

41 |

Дата прекращения права должна быть больше или равна дате регистрации права |

1 - критичная |

Документ ФПД дальнейшей обработке не подлежит |

ДатаРегПрава |

RR0033 |

"Дата регистрации права" (ДатаРегПрава) |

|

42 |

Размер доли в праве для вида права "Общая долевая собственность" должен быть заполнен, принимать допустимое значение и не быть равным нулю |

1 - критичная |

Документ ФПД дальнейшей обработке не подлежит |

ДоляПраваЧ |

RR0019 |

Элемент "ДоляПраваЗ" обязателен при наличии <ДоляПраваЧ> при <КодВидПрава>=001002000000; Элементы "ДоляПраваЧ" и "ДоляПраваЗ" принимают значение больше 0 (нуля) |

|

43 |

Дата регистрации права, дата начала действия обременения должны быть меньше или равны дате прекращения существования здания (сооружения)/дате снятия с кадастрового учета здания (сооружения) (при наличии) |

1 - критичная |

Документ ФПД дальнейшей обработке не подлежит |

ДатаПрекрКадУч; |

RR0031 |

При наличии заполнения реквизита Дата снятия с кадастрового учета (СведЗдание/ДатаПрекрКадУч) выполняется следующий контроль дат: все реквизиты "Дата регистрации права" (ДатаРегПрава) при их наличии < = Дата снятия с кадастрового учета (ДатаПрекрКадУч); все реквизиты Дата начала действия обременения (ДатаНачОбрем) при их наличии < = Дата снятия с кадастрового учета (ДатаПрекрКадУч) |

|

ДатаРегПрава; ДатаНачОбрем |

||||||

|

44 |

Объект недвижимости имеет различные виды прав у актуальных правообладателей |

1 - критичная |

Сведения об объекте недвижимости дальнейшей обработке не подлежат |

Сведения об объекте недвижимости |

RR0017 |

При наличии в сведениях по объекту различных видов прав актуальные правообладатели (при наличии) должны иметь только один вид права, за исключением случаев одновременной регистрации: совместная собственность (001003000000) и долевая собственность (001002000000); собственность (индивидуальная) (001001000000) (или долевая собственность (001002000000) и хозяйственное ведение (001004000000)); собственность (индивидуальная) (001001000000) (или долевая собственность (001002000000) и оперативное управление (001005000000)); собственность (индивидуальная) (001001000000) (или долевая собственность (001002000000) и постоянное (бессрочное) пользование (001007000000)); собственность (индивидуальная) (001001000000) (или долевая собственность (001002000000) и пожизненное наследуемое владение (001006000000)) |

|

45 |

Наличие элемента "Цена сделки, явившейся основанием регистрации права" и (или) "Цена сделки, явившейся основанием регистрации права (текст)" при наличии в элементе "Код правоустанавливающего документа" значения кода для договора купли-продажи |

1 - критичная |

Документ ФПД дальнейшей обработке не подлежит |

ФПД/Документы ФПД |

RR0120 |

Наличие элемента "ЦенаСделкиРуб" и (или) "ЦенаСделкиТ" при наличии кода 558401010101 в элементе "КодПравДок" или "КодПравУстД окТип" |

Приложение N 2

к Порядку представления сведений

в ФНС России в электронной форме

о зарегистрированном недвижимом

имуществе, правах и зарегистрированных

сделках в отношении недвижимого

имущества и о владельцах недвижимого

имущества в соответствии с пунктами

4, 11 статьи 85 Налогового кодекса

Российской Федерации

ФОРМАТ

ПЕРЕДАЧИ ДАННЫХ ПО ФАКТУ ПРИЕМА И ОБРАБОТКИ СВЕДЕНИЙ

О ЗАРЕГИСТРИРОВАННОМ НЕДВИЖИМОМ ИМУЩЕСТВЕ, ПРАВАХ

И ЗАРЕГИСТРИРОВАННЫХ СДЕЛКАХ В ОТНОШЕНИИ НЕДВИЖИМОГО

ИМУЩЕСТВА И О ВЛАДЕЛЬЦАХ НЕДВИЖИМОГО ИМУЩЕСТВА

1. Настоящий документ описывает требования к XML-файлам передачи данных по факту приема и обработки сведений о зарегистрированном недвижимом имуществе, правах и зарегистрированных сделках в отношении недвижимого имущества и о владельцах недвижимого имущества (далее - Протокол обработки).

2. Номер версии настоящего Протокола обработки 4.01.

3. Имя файла Протокола обработки должно иметь следующий вид:

R_T_P_O_ggggmmdd_N, где:

R_T - префикс, принимающий значение PR_VONEZE;

P - код получателя информации. Девятнадцатиразрядный идентификатор (ИНН и КПП) органа Росреестра;

O - код отправителя информации (протокола обработки), код ФНС России (классификатор СОНО);

gggg - год, mm - месяц, dd - день формирования передаваемого файла;

N - идентификационный номер файла (для формирования номера рекомендуется использовать глобально уникальный идентификатор GUID (Globally Unique IDentifier).

Расширение имени файла-xml.

Параметры первой строки файла обмена

Первая строка XML файла должна иметь следующий вид:

<?xml version="1.0" encoding = "windows-1251"?>

Имя файла, содержащего схему файла обмена

Имя файла, содержащего XML-схему файла обмена, должно иметь следующий вид:

R_T_N, где:

R_T - префикс, обозначающий принадлежность схемы файла обмена к передаче данных по факту приема и обработки сведений PR_VONEZE;

N - идентификационный номер версии схемы файла обмена <1>, принимает значение 2_230_02_04_31_xx, где xx - принимает значение "01". При внесении изменений в схему, не противоречащих данному формату, номер версии XSD-схемы файла обмена изменяется.

--------------------------------

<1> Идентификационный номер версии схемы формата файла обмена имеет следующую структуру: P_F_XX.

Расширение имени файла - xsd.

Наименование файла, содержащего схему, должно включаться в корневой элемент XML файла стандартным для XML образом - как значение атрибута noNamespaceSchemaLocation или SchemaLocation в зависимости от неиспользования (использования) целевого пространства имен.

При этом в качестве значения атрибута noNamespaceSchemaLocation или SchemaLocation указывается только наименование файла, содержащего схему файла обмена. Например: xsi:noNamespасеSchemaLocation="PR_VONEZE_2_230_02_04_01_01.xsd".

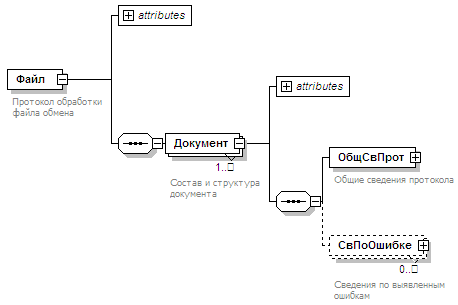

4. Логическая модель файла обмена представлена в графическом виде на рисунке 1. Элементами логической модели файла обмена являются элементы и атрибуты XML файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 4.1 - 4.4.

Для каждого структурного элемента логической модели файла обмена в таблицах приводятся следующие сведения:

Наименование элемента. Приводится полное наименование элемента <2>.

--------------------------------

<2> В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом "|". Такая форма записи применяется в случае возможного присутствия в файле обмена только одного элемента из описанных в этой строке.

Сокращенное наименование элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML.

Признак типа элемента. Может принимать следующие значения: "С" - сложный элемент логической модели (содержит вложенные элементы), "П" - простой элемент логической модели, реализованный в виде элемента XML файла, "А" - простой элемент логической модели, реализованный в виде атрибута элемента XML файла. Простой элемент логической модели не содержит вложенные элементы.

Формат значения элемента. Формат значения элемента представляется следующими условными обозначениями: T - символьная строка; N - числовое значение (целое или дробное).

Формат символьной строки указывается в виде T(n-k) или T(=k), где n - минимальное количество знаков, k - максимальное количество знаков, символ "-" - разделитель, символ "=" означает фиксированное количество знаков в строке. В случае если минимальное количество знаков равно 0, формат имеет вид T(0-k). В случае, если максимальное количество знаков неограниченно, формат имеет вид T(n-).

Формат числового значения указывается в виде N(m.k), где m - максимальное количество знаков в числе, включая знак (для отрицательного числа), целую и дробную часть числа без разделяющей десятичной точки, k - максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML (определенными в http://www.w3.org/TR/xmlschema-0), например, элемент с типом "date", поле "Формат значения элемента" не заполняется. Для таких элементов в поле "Дополнительная информация" указывается тип базового элемента.

Признак обязательности элемента определяет обязательность присутствия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: "О" - наличие элемента в файле обмена обязательно; "Н" - присутствие элемента в файле обмена необязательно, т.е. элемент может отсутствовать (при отсутствии элемента в файле должно отсутствовать как его наименование, так и значение). Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю и т.п.), то признак обязательности элемента дополняется символом "К". Например: "ОК". В случае если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом "М". Например: "НМ" или "ОКМ". К вышеперечисленным признакам обязательности элемента может добавляться значение "У" в случае описания в XSD схеме условий, предъявляемых к элементу в файле обмена, описанных в графе "Дополнительная информация". Например: "НУ" или "ОКУ".

Дополнительная информация. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря и т.п.), указывается соответствующее наименование классификатора (кодового словаря и т.п.) или приводится перечень возможных значений. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

Рисунок 1. Диаграмма структуры файла обмена

Таблица 4.1

Протокол обработки файла обмена (Файл)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Идентификатор файла |

ИдФайл |

А |

T(1-100) |

О |

Содержит (повторяет) имя файла |

|

Версия формата |

ВерсФорм |

А |

T(1-5) |

О |

Принимает значение: 4.01 |

|

Тип информации |

ТипИнф |

А |

T(1-50) |

О |

Принимает значение: ПРОТРОСРЕЕСЗН |

|

Версия передающей программы |

ВерсПрог |

А |

T(1-40) |

Н |

|

|

Количество документов |

КолДок |

А |

N(9) |

О |

<КолДок> принимает значение больше 0 |

|

Состав и структура документа |

Документ |

С |

ОМ |

Состав элемента представлен в табл. 4.2 |

Таблица 4.2

Состав и структура документа (Документ)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Идентификатор документа |

ИдДок |

А |

T(1-36) |

О |

Для присвоения номера может использоваться глобально уникальный идентификатор (GUID) |

|

Общие сведения протокола |

ОбщСвПрот |

С |

О |

Состав элемента представлен в табл. 4.3 Предназначен для указания общих сведений по результатам обработки файла обмена |

|

|

Сведения по выявленным ошибкам |

СвПоОшибке |

С |

НМ |

Состав элемента представлен в табл. 4.4 Предназначен для указания местоположения ошибки в XML документе, текстового сообщения по ошибке и кода ошибки Обязателен при обнаружении ошибок в обрабатываемом файле |

Таблица 4.3

Общие сведения протокола (ОбщСвПрот)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Имя обработанного файла |

ИмяОбрабФайла |

А |

T(1-100) |

О |

Имя обработанного файла без точки, расширения имени файла |

|

Дата приема файла |

ДатаПрием |

А |

О |

Типовой элемент <xs:date> |

|

|

Тип информации принятого файла |

ТипИнфПрин |

А |

T(1-50) |

Н |

Принимает значение: <Тип принятого файла> Принимает значения из элемента "ТипИнф" принятого файла Тип информации принятого файла не указывается только в случае невозможности определения значения показателя <Тип информации> в принятом файле |

|

Признак обработки файла |

ПрОбр |

А |

T(=2) |

О |

Принимает значение: 01 | 02 | 03 01 - данные файла приняты полностью; 02 - сведения файла полностью не приняты; 03 - приняты сведения по отдельным документам входного файла |

|

Количество документов в файле, принятых к обработке (всего обработанных) |

КолДокОбр |

А |

N(7) |

О |

<КолДокОбр> принимает значение больше или равно 0 Определяется по элементу "Документ" в принятом и обработанном файле |

|

Количество документов в файле, в которых не выявлены ошибки |

КолДокПрин |

А |

N(7) |

О |

<КолДокПрин> принимает значение больше или равно 0 Определяется по элементу "Документ" в принятом и обработанном файле |

|

Код обработки обобщенный |

КодОшОб |

А |

T(=10) |

Н |

|

|

Текст обработки обобщенный |

ТекстОшОб |

А |

T(1-255) |

Н |

Таблица 4.4

Сведения по выявленным ошибкам (СвПоОшибке)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Местоположение ошибочного элемента в XML файле |

ПолОшЭл |

А |

T(1-1000) |

Н |

В соответствии с требованиями выражения XPath указываются через символ "/" наименования родительских элементов, определяющих путь к "ошибочному" элементу, включая наименование ошибочного элемента (указывается последним в последовательности элементов). Номер реализации родительского, а также "ошибочного" элемента на пути к элементу, в котором обнаружена ошибка, указывается в квадратных скобках. Является обязательным при возможности идентификации ошибки |

|

Ошибочное значение показателя |

ЗнЭлем |

А |

T(1-1000) |

Н |

Обязателен при наличии значения в исходном файле |

|

Код ошибки |

КодОшибки |

А |

T(-10) |

О |

|

|

Текст сообщения об ошибке |

ТекстОш |

А |

T(1-255) |

О |

|

|

Идентификатор ошибки |

ИдОш |

П |

T(0-) |

Н |

Текстовая строка, представленная в соответствии с рекомендациями XML 1.0/Сведения представляются как раздел CDATA Является обязательным при возможности идентификации ошибки. В случае обнаружения ошибки в группе элементов служебной части (до элемента документ): Наименование и значение ошибочного элемента (атрибута) в соответствии с требованиями XML 1.0 В случае обнаружения ошибки в группе элементов "Документ": Значение атрибута "Идентификатор документа" для ошибочной реализации группы элементов "Документ" обрабатываемого файла в виде ИдДок="N", где N значение элемента ИдДок |