Решение Комиссии Таможенного союза от 18.11.2010 N 515

КОМИССИЯ ТАМОЖЕННОГО СОЮЗА

РЕШЕНИЕ

от 18 ноября 2010 г. N 515

О ПОРЯДКЕ

ИСПОЛЬЗОВАНИЯ ПРАВИЛА АДВАЛОРНОЙ ДОЛИ В КАЧЕСТВЕ КРИТЕРИЯ

ДОСТАТОЧНОЙ ПЕРЕРАБОТКИ ТОВАРОВ, ИЗГОТОВЛЕННЫХ (ПОЛУЧЕННЫХ)

С ИСПОЛЬЗОВАНИЕМ ИНОСТРАННЫХ ТОВАРОВ, ПОМЕЩЕННЫХ

ПОД ТАМОЖЕННУЮ ПРОЦЕДУРУ СВОБОДНОЙ ТАМОЖЕННОЙ ЗОНЫ

ИЛИ ТАМОЖЕННУЮ ПРОЦЕДУРУ СВОБОДНОГО СКЛАДА

Комиссия Таможенного союза решила:

Утвердить Порядок использования правила адвалорной доли в качестве критерия достаточной переработки товаров, изготовленных (полученных) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны или таможенную процедуру свободного склада (прилагается).

Члены Комиссии Таможенного союза:

Утвержден

Решением Комиссии Таможенного союза

от 18 ноября 2010 года N 515

ПОРЯДОК

ИСПОЛЬЗОВАНИЯ ПРАВИЛА АДВАЛОРНОЙ ДОЛИ В КАЧЕСТВЕ КРИТЕРИЯ

ДОСТАТОЧНОЙ ПЕРЕРАБОТКИ ТОВАРОВ, ИЗГОТОВЛЕННЫХ (ПОЛУЧЕННЫХ)

С ИСПОЛЬЗОВАНИЕМ ИНОСТРАННЫХ ТОВАРОВ, ПОМЕЩЕННЫХ

ПОД ТАМОЖЕННУЮ ПРОЦЕДУРУ СВОБОДНОЙ ТАМОЖЕННОЙ ЗОНЫ

ИЛИ ТАМОЖЕННУЮ ПРОЦЕДУРУ СВОБОДНОГО СКЛАДА

1. Товары, изготовленные (полученные) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны или таможенную процедуру свободного склада (далее - конечная продукция), считаются подвергнутыми достаточной переработке в случае, если процентная доля стоимости иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны или таможенную процедуру свободного склада и использованных при изготовлении конечной продукции, не превышает 50 (пятидесяти) процентов в цене такой конечной продукции, за исключением случая, указанного в пункте 4 настоящего Порядка.

2. Стоимость иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны или таможенную процедуру свободного склада и использованных при изготовлении конечной продукции, определяется как таможенная стоимость таких товаров, определенная на день регистрации таможенным органом таможенной декларации, поданной для помещения товаров под таможенную процедуру свободной таможенной зоны, или таможенную процедуру свободного склада.

3. Цена конечной продукции определяется на условиях франко-завод.

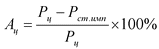

4. В Особой экономической зоне, созданной в Калининградской области Российской Федерации в соответствии с Федеральным законом Российской Федерации от 10 января 2006 года N 16-ФЗ "Об особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации", конечная продукция, изготовленная (полученная) лицами, государственная регистрация которых осуществлена в Калининградской области и которые по состоянию на 1 апреля 2006 года осуществляли деятельность на основании Федерального закона Российской Федерации от 22 января 1996 года N 13-ФЗ "Об Особой экономической зоне в Калининградской области", признается товаром Таможенного союза в случае, если процентная доля добавленной стоимости в цене конечной продукции достигает 30 процентов.

Процентная доля добавленной стоимости рассчитывается по формуле:

,

,

где:

![]() - процентная доля добавленной стоимости;

- процентная доля добавленной стоимости;

![]() - цена конечной продукции на условиях франко-завод изготовителя с учетом прибыли предприятия;

- цена конечной продукции на условиях франко-завод изготовителя с учетом прибыли предприятия;

![]() - таможенная стоимость иностранных товаров, использованных для изготовления (получения) товаров.

- таможенная стоимость иностранных товаров, использованных для изготовления (получения) товаров.

В расчет цены конечной продукции включаются:

материальные расходы;

расходы на оплату труда;

суммы начисленной амортизации;

расходы на ремонт основных средств;

расходы на освоение природных ресурсов;

расходы на научные исследования и (или) опытно-конструкторские разработки;

расходы на обязательное и добровольное страхование имущества;

прочие расходы, связанные с производством и (или) реализацией.

Определение указанных расходов осуществляется в порядке, установленном законодательством Российской Федерации.