Распоряжение Минтранса России от 25.12.2013 N НА-143-р

МИНИСТЕРСТВО ТРАНСПОРТА РОССИЙСКОЙ ФЕДЕРАЦИИ

РАСПОРЯЖЕНИЕ

от 25 декабря 2013 г. N НА-143-р

О ВНЕСЕНИИ ИЗМЕНЕНИЙ

В МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО РАСЧЕТУ ЭКОНОМИЧЕСКИ

ОБОСНОВАННОЙ СТОИМОСТИ ПЕРЕВОЗКИ ПАССАЖИРОВ И БАГАЖА

В ГОРОДСКОМ И ПРИГОРОДНОМ СООБЩЕНИИ АВТОМОБИЛЬНЫМ

И ГОРОДСКИМ НАЗЕМНЫМ ЭЛЕКТРИЧЕСКИМ ТРАНСПОРТОМ ОБЩЕГО

ПОЛЬЗОВАНИЯ, УТВЕРЖДЕННЫЕ РАСПОРЯЖЕНИЕМ МИНТРАНСА

РОССИИ ОТ 18 АПРЕЛЯ 2013 Г. N НА-37-Р

Внести в Методические рекомендации по расчету экономически обоснованной стоимости перевозки пассажиров и багажа в городском и пригородном сообщении автомобильным и городским наземным электрическим транспортом общего пользования, утвержденные распоряжением Минтранса России от 18 апреля 2013 г. N НА-37-р, изменения, изложив Методические рекомендации по расчету экономически обоснованной стоимости перевозки пассажиров и багажа в городском и пригородном сообщении автомобильным и городским наземным электрическим транспортом общего пользования согласно приложению к настоящему распоряжению.

Заместитель Министра

Н.А.АСАУЛ

Приложение

к распоряжению Минтранса России

от 25 декабря 2013 г. N НА-143-р

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

ПО РАСЧЕТУ ЭКОНОМИЧЕСКИ ОБОСНОВАННОЙ СТОИМОСТИ ПЕРЕВОЗКИ

ПАССАЖИРОВ И БАГАЖА В ГОРОДСКОМ И ПРИГОРОДНОМ СООБЩЕНИИ

АВТОМОБИЛЬНЫМ И ГОРОДСКИМ НАЗЕМНЫМ ЭЛЕКТРИЧЕСКИМ

ТРАНСПОРТОМ ОБЩЕГО ПОЛЬЗОВАНИЯ

I. Общие положения

1. Методические рекомендации по расчету экономически обоснованной стоимости перевозки пассажиров и багажа в городском и пригородном сообщении автомобильным и городским наземным электрическим транспортом общего пользования (далее - Методические рекомендации) рекомендуются для использования органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и перевозчиками в качестве методической базы для расчета величин экономически обоснованной стоимости перевозки пассажиров и багажа в городском и пригородном сообщении автомобильным и городским наземным электрическим транспортом общего пользования.

2. Настоящие Методические рекомендации определяют основные положения по расчету величины экономически обоснованной стоимости перевозки пассажиров и багажа в городском и пригородном сообщении автомобильным и городским наземным электрическим транспортом общего пользования в субъектах Российской Федерации и муниципальных образованиях.

3. Настоящие Методические рекомендации содержат механизм расчета экономически обоснованной величины стоимости 1 км пробега пассажирского транспортного средства и механизм формирования доходов перевозчиков, получаемых за выполненную работу - выпуск необходимого количества и типов транспортных средств на маршруты в соответствии с установленными расписаниями движения.

4. Экономически обоснованная стоимость 1 км пробега пассажирского транспортного средства является базовой величиной, на основе которой рассчитывается экономически обоснованная стоимость перевозки одного пассажира.

5. Экономически обоснованная стоимость 1 км пробега пассажирского транспортного средства рекомендуется к использованию как основа при проведении финансовых расчетов между перевозчиком и государственным (муниципальным) заказчиком услуг по перевозкам пассажиров, которые рекомендуется производить на основании данных о пробеге транспортных средств за расчетный период и с учетом типов транспортных средств.

6. Величина экономически обоснованной стоимости 1 км пробега пассажирского транспортного средства также может быть применена в целях определения начальной (максимальной) цены контракта при проведении конкурса на право заключения государственного (муниципального) контракта на перевозки пассажиров по государственному (муниципальному) заказу на конкретной маршрутной сети по установленному расписанию транспортными средствами заданных типов.

7. Настоящие Методические рекомендации могут применяться для определения экономически обоснованной стоимости перевозки одного пассажира, но не затрагивают вопросов, связанных с расчетом величины тарифа на проезд в пассажирском транспорте, учитывающего платежеспособный спрос населения, и стоимостью льготного проезда в соответствии с законодательством Российской Федерации, субъектов Российской Федерации и органов местного самоуправления, а также с финансовыми взаимоотношениями бюджетов различных уровней.

II. Основные методические положения по расчету

величины экономически обоснованной стоимости перевозки

пассажиров и багажа в городском и пригородном сообщении

автомобильным и городским наземным электрическим

транспортом общего пользования

8. В настоящих Методических рекомендациях под экономически обоснованной величиной стоимости 1 км пробега пассажирского транспортного средства понимается такая величина, которая включает себестоимость и расчетную прибыль (рентабельность) и позволяет:

обеспечить материальными ресурсами (топливом, шинами, запасными частями и др.) необходимое количество и типы транспортных средств, выпускаемых перевозчиком на маршрут, с учетом требований по безопасности перевозок;

устанавливать уровень оплаты труда персонала перевозчика, обеспечивающий профессиональную пригодность и стабильность его состава;

обеспечивать экономически устойчивую деятельность перевозчика, а также обновление парка транспортных средств и иных основных средств, технологически связанных с обеспечением перевозок, в случае недостатка величины амортизационных отчислений.

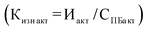

9. В основу расчета экономически обоснованной величины стоимости 1 км пробега пассажирского транспортного средства положены действующие нормы расхода материальных ресурсов и расчетные удельные расходы на 1 км пробега пассажирского транспортного средства с учетом адаптации к условиям деятельности конкретных перевозчиков.

10. Величины удельных расходов в настоящих Методических рекомендациях указаны по состоянию на начало 2013 года и пригодны к использованию до момента достижения индексом цен на соответствующие виды ресурсов величины 40 - 50%. По достижении индексом цен этой величины требуется проведение актуализации удельных расходов.

11. Расчет экономически обоснованной стоимости перевозки выполняется на основании следующей информации:

данных о маршрутной сети на расчетный (плановый) период;

расписаний движения пассажирских транспортных средств в расчетном (плановом) периоде с учетом типов транспортных средств;

о пробеге транспортных средств на плановый период и плановых объемах перевозок пассажиров;

данных о фактически выполненных объемах перевозок пассажиров и пассажирообороте на маршрутах, по которым ведется расчет, а также о пробегах пассажирских транспортных средств с учетом их вместимости за сопоставимый период, предыдущий расчетному (плановому) периоду, с учетом их сезонности;

статистической и бухгалтерской отчетности (копии приказа об учетной политике организации для целей бухгалтерского учета, заверенной в установленном порядке).

12. Расчет экономически обоснованной себестоимости перевозки выполняется по статьям расходов с учетом значений цен (тарифов) на потребляемые ресурсы за предыдущий (истекший) период, а также индексов инфляции, индексов изменения цен производителей промышленной продукции, определяемых прогнозом социально-экономического развития Российской Федерации на расчетный период.

Рентабельность перевозок, обеспечивающая экономическую и финансово устойчивую деятельность перевозчиков с учетом инвестиционной составляющей определяется согласно разделу IV настоящих Методических рекомендаций.

III. Формирование себестоимости перевозок (в расчете

на 1 км пробега и 1 пассажира) транспортными средствами

автомобильного и городского электрического транспорта,

включающей величину экономически обоснованных расходов,

необходимых для осуществления деятельности перевозчиков

автомобильного и городского электрического транспорта

по статьям расходов

13. Расчет себестоимости может проводиться для пассажирских транспортных средств (далее - ТС), осуществляющих городские или пригородные регулярные маршрутные перевозки на отдельно выбранном городском или пригородном маршруте, совокупности маршрутов, обслуживаемых одним перевозчиком, произвольно выбранной совокупности маршрутов, а также в целом для маршрутной сети муниципального образования или субъекта Российской Федерации.

14. Затраты перевозчиков включают в себя расходы по обычным видам деятельности, в том числе непосредственно связанные с перевозками - прямые, а также косвенные расходы.

15. В составе прямых расходов при перевозках автобусами учитывают:

расходы на оплату труда водителей автобусов и кондукторов;

отчисления на социальные нужды от величины расходов на оплату труда водителей автобусов и кондукторов;

расходы на топливо для автобусов;

расходы на смазочные и прочие эксплуатационные материалы для автобусов;

расходы на износ и ремонт шин автобусов;

расходы на техническое обслуживание и эксплуатационный ремонт автобусов;

амортизацию автобусов;

прочие расходы по обычным видам деятельности.

16. В составе косвенных расходов при перевозках автобусами учитывают:

накладные расходы;

управленческие расходы;

коммерческие расходы.

17. В составе прямых расходов при перевозках троллейбусами и трамваями учитывают:

расходы на оплату труда водителей троллейбусов и трамваев, а также кондукторов;

отчисления на социальные нужды от величины расходов на оплату труда водителей троллейбусов и трамваев, а также кондукторов;

расходы на электроэнергию на движение троллейбусов и трамваев;

расходы на износ и ремонт шин троллейбусов;

расходы на техническое обслуживание и эксплуатационный ремонт троллейбусов и трамваев;

амортизацию троллейбусов и трамваев;

прочие расходы.

18. В составе косвенных расходов при перевозках троллейбусами и трамваями учитывают:

расходы на содержание контактно-кабельной сети, а также тяговых подстанций (расходы на содержание энергохозяйства);

расходы на содержание и ремонт трамвайного пути;

расходы на содержание службы движения;

накладные расходы, включая расходы на содержание службы автоматики и связи;

управленческие расходы;

коммерческие расходы.

19. Величину себестоимости в расчете на 1 км пробега на маршруте при перевозках автобусами каждой (i-той) марки и модели определяют по формуле:

, руб./1 км пробега, (1)

, руб./1 км пробега, (1)

где:

![]() - расходы на оплату труда водителей и кондукторов;

- расходы на оплату труда водителей и кондукторов;

- отчисления на социальные нужды от величины расходов на оплату труда водителей и кондукторов;

- отчисления на социальные нужды от величины расходов на оплату труда водителей и кондукторов;

![]() - расходы на топливо для автобусов;

- расходы на топливо для автобусов;

![]() - расходы на смазочные и прочие эксплуатационных материалов для автобусов;

- расходы на смазочные и прочие эксплуатационных материалов для автобусов;

![]() - расходы на износ и ремонт шин автобусов;

- расходы на износ и ремонт шин автобусов;

![]() - расходы на техническое обслуживание и эксплуатационный ремонт автобусов;

- расходы на техническое обслуживание и эксплуатационный ремонт автобусов;

![]() - амортизация автобусов;

- амортизация автобусов;

- величина прочих расходов по обычным видам деятельности в сумме с косвенными расходами.

- величина прочих расходов по обычным видам деятельности в сумме с косвенными расходами.

20. Величину себестоимости в расчете на 1 км пробега на маршруте при перевозках троллейбусами каждой (i-той) марки и модели определяют по формуле:

, руб./1 км пробега, (2)

, руб./1 км пробега, (2)

где:

![]() - расходы на оплату труда водителей и кондукторов;

- расходы на оплату труда водителей и кондукторов;

- отчисления на социальные нужды от величины расходов на оплату труда водителей и кондукторов;

- отчисления на социальные нужды от величины расходов на оплату труда водителей и кондукторов;

- расходы на электроэнергию на движение троллейбусов;

- расходы на электроэнергию на движение троллейбусов;

![]() - амортизация троллейбусов;

- амортизация троллейбусов;

![]() - расходы на износ и ремонт шин троллейбусов;

- расходы на износ и ремонт шин троллейбусов;

![]() - расходы на техническое обслуживание и эксплуатационный ремонт троллейбусов, руб.;

- расходы на техническое обслуживание и эксплуатационный ремонт троллейбусов, руб.;

![]() - расходы на содержание контактно-кабельной сети троллейбуса;

- расходы на содержание контактно-кабельной сети троллейбуса;

![]() - расходы на содержание тяговых подстанций троллейбуса;

- расходы на содержание тяговых подстанций троллейбуса;

![]() - расходы на содержание службы движения;

- расходы на содержание службы движения;

- величина прочих расходов по обычным видам деятельности в сумме с косвенными расходами.

- величина прочих расходов по обычным видам деятельности в сумме с косвенными расходами.

21. Величину себестоимости в расчете на 1 км пробега на маршруте при перевозках трамваями каждой (i-той) марки и модели определяют по формуле:

, руб./1 км пробега, (3)

, руб./1 км пробега, (3)

где:

![]() - расходы на оплату труда водителей и кондукторов;

- расходы на оплату труда водителей и кондукторов;

- отчисления на социальные нужды от величины расходов на оплату труда водителей и кондукторов;

- отчисления на социальные нужды от величины расходов на оплату труда водителей и кондукторов;

- расходы на электроэнергию на движение трамваев;

- расходы на электроэнергию на движение трамваев;

![]() - амортизация трамваев;

- амортизация трамваев;

![]() - расходы на техническое обслуживание и эксплуатационный ремонт трамваев;

- расходы на техническое обслуживание и эксплуатационный ремонт трамваев;

![]() - расходы на содержание контактно-кабельной сети трамвая;

- расходы на содержание контактно-кабельной сети трамвая;

![]() - расходы на содержание тяговых подстанций трамвая;

- расходы на содержание тяговых подстанций трамвая;

![]() - расходы на содержание и ремонт трамвайного пути;

- расходы на содержание и ремонт трамвайного пути;

![]() - расходы на содержание службы движения;

- расходы на содержание службы движения;

- величина прочих расходов по обычным видам деятельности в сумме с косвенными расходами.

- величина прочих расходов по обычным видам деятельности в сумме с косвенными расходами.

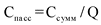

22. Расчет себестоимости 1 место-километра, перевозки одного пассажира:

Себестоимость в расчете на 1 место-километра:

, руб., (4)

, руб., (4)

где:

![]() - пассажировместимость транспортного средства данной марки и модели с учетом мест для сидения пассажиров и стоящих пассажиров.

- пассажировместимость транспортного средства данной марки и модели с учетом мест для сидения пассажиров и стоящих пассажиров.

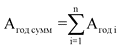

Себестоимость работы парка пассажирских транспортных средств за заданный период времени определяют по формуле:

, руб. (5)

, руб. (5)

где: ![]() - планируемый пробег на маршруте i-го транспортного средства за заданный период времени.

- планируемый пробег на маршруте i-го транспортного средства за заданный период времени.

Себестоимость перевозки одного пассажира за заданный период времени определяют по формуле:

, руб. (6)

, руб. (6)

где: Q - планируемый объем перевозок пассажиров за заданный период времени. При учете перевозок пассажиров льготных категорий используются данные из соответствующих договоров.

23. Расчет величины расходов на оплату труда (с учетом оплаты отпусков) линейных водителей и кондукторов в расчете на 1 км пробега на маршруте производится по формуле:

, руб./км (7)

, руб./км (7)

где:

,

, ![]() - соответственно, расчетная часовая величина оплаты труда водителя пассажирского транспортного средства и кондуктора, включающая премии, надбавки, выплаты стимулирующего и компенсирующего характера, а также удельную величину оплаты основного и дополнительного отпусков, приходящуюся на 1 час работы на линии, руб./час;

- соответственно, расчетная часовая величина оплаты труда водителя пассажирского транспортного средства и кондуктора, включающая премии, надбавки, выплаты стимулирующего и компенсирующего характера, а также удельную величину оплаты основного и дополнительного отпусков, приходящуюся на 1 час работы на линии, руб./час;

![]() - планируемое в соответствии с расписанием на расчетный период количество часов работы пассажирских транспортных средств данной марки и модели на линии, час;

- планируемое в соответствии с расписанием на расчетный период количество часов работы пассажирских транспортных средств данной марки и модели на линии, час;

![]() - планируемое в соответствии с расписанием на расчетный период количество часов работы пассажирских транспортных средств данной марки и модели на линии с кондуктором, час;

- планируемое в соответствии с расписанием на расчетный период количество часов работы пассажирских транспортных средств данной марки и модели на линии с кондуктором, час;

![]() - планируемый в соответствии с расписанием пробег пассажирских транспортных средств данной марки и модели на линии, км.

- планируемый в соответствии с расписанием пробег пассажирских транспортных средств данной марки и модели на линии, км.

Множитель 1,05 учитывает:

для водителя - продолжительность подготовительно-заключительного времени, времени прохождения предрейсовых инструктажа и медосмотра;

для кондуктора - продолжительность отчетных и учетных операций с билетами на перевозку пассажиров и выручкой.

Величина множителя установлена из расчета 5% от продолжительности рабочей смены, что соответствует 30 минутам при продолжительности смены 10 часов.

Величины  ,

, ![]() рассчитывают по формуле:

рассчитывают по формуле:

, руб. (8)

, руб. (8)

где:

![]() ,

, ![]() - соответственно, расчетная месячная величина оплаты труда водителя пассажирского транспортного средства и кондуктора, включающая премии, надбавки, выплаты стимулирующего и компенсирующего характера, руб. (рассчитывается в соответствии с пунктом 24 настоящих Методических рекомендаций);

- соответственно, расчетная месячная величина оплаты труда водителя пассажирского транспортного средства и кондуктора, включающая премии, надбавки, выплаты стимулирующего и компенсирующего характера, руб. (рассчитывается в соответствии с пунктом 24 настоящих Методических рекомендаций);

- средняя месячная величина фонда рабочего времени водителя (кондуктора), час;

- средняя месячная величина фонда рабочего времени водителя (кондуктора), час;

![]() ,

, ![]() - оплата основного и дополнительного отпуска, соответственно, водителя и кондуктора, руб.;

- оплата основного и дополнительного отпуска, соответственно, водителя и кондуктора, руб.;

- годовая величина фонда рабочего времени водителя (кондуктора), час.

- годовая величина фонда рабочего времени водителя (кондуктора), час.

Средняя месячная величина фонда рабочего времени водителя (кондуктора)  рассчитывается по формуле:

рассчитывается по формуле:

, руб. (9)

, руб. (9)

где:  - годовая величина фонда рабочего времени водителя (кондуктора), час.

- годовая величина фонда рабочего времени водителя (кондуктора), час.

Величина оплаты основного и дополнительного отпуска водителя (кондуктора) ![]() ,

, ![]() рассчитывается по формуле:

рассчитывается по формуле:

, руб. (10)

, руб. (10)

где:

и

и ![]() - соответственно, величины расчетной годовой заработной платы водителя и кондуктора;

- соответственно, величины расчетной годовой заработной платы водителя и кондуктора;

- количество дней основного отпуска водителя (кондуктора), в соответствии с трудовым законодательством Российской Федерации, ед.;

- количество дней основного отпуска водителя (кондуктора), в соответствии с трудовым законодательством Российской Федерации, ед.;

- количество дней дополнительного отпуска водителя (кондуктора), в соответствии с трудовым законодательством Российской Федерации, ед.

- количество дней дополнительного отпуска водителя (кондуктора), в соответствии с трудовым законодательством Российской Федерации, ед.

Величины расчетной годовой заработной платы водителя и кондуктора  и

и ![]() рассчитывают по формуле:

рассчитывают по формуле:

, руб. (11)

, руб. (11)

24. Величины расчетной месячной оплаты труда водителя пассажирского транспортного средства и кондуктора ![]() и

и ![]() определяют следующим образом:

определяют следующим образом:

1) осуществляют расчет величин месячной оплаты труда водителя пассажирского транспортного средства и кондуктора по формуле 12, которая учитывает величину среднемесячной номинальной начисленной заработной платы работников крупных и средних предприятий и некоммерческих организаций всех отраслей экономики в муниципальном образовании по местонахождению перевозчика;

2) осуществляют расчет величин месячной оплаты труда водителя пассажирского транспортного средства и кондуктора, соответственно, на основании положений Федерального отраслевого соглашения по автомобильному и городскому наземному пассажирскому транспорту либо Отраслевого тарифного соглашения по организациям наземного городского электрического транспорта Российской Федерации;

3) результаты расчетов сопоставляются, и выбирается наибольшая величина.

, руб. (12)

, руб. (12)

где:

СЗП - величина среднемесячной номинальной начисленной заработной платы работников крупных и средних предприятий и некоммерческих организаций всех отраслей экономики муниципального образования по месту нахождения перевозчика, руб.;

![]() - коэффициент, позволяющий определить расчетную величину заработной платы водителей и кондукторов в зависимости от величины среднемесячной номинальной начисленной заработной платы работников крупных и средних предприятий и некоммерческих организаций муниципального образования по местонахождению перевозчика;

- коэффициент, позволяющий определить расчетную величину заработной платы водителей и кондукторов в зависимости от величины среднемесячной номинальной начисленной заработной платы работников крупных и средних предприятий и некоммерческих организаций муниципального образования по местонахождению перевозчика;

![]() - прогнозная величина индекса потребительских цен на планируемый период.

- прогнозная величина индекса потребительских цен на планируемый период.

Величина СЗП принимается в соответствии с данными, публикуемыми местными органами Федеральной службы государственной статистики (Росстата), или данными доклада главы местной администрации городского округа (муниципального района) о достигнутых значениях показателей для оценки эффективности деятельности органов местного самоуправления городских округов и муниципальных районов (типовая форма доклада утверждена распоряжением Правительства Российской Федерации от 11 сентября 2008 г. N 1313-р).

Величина коэффициента ![]() выбирается в соответствии с данными таблицы 1.

выбирается в соответствии с данными таблицы 1.

Величины коэффициентов ![]()

Таблица 1

|

Категория работника |

Городской округ, г. Москва, г. Санкт-Петербург |

Муниципальный район, городское поселение в составе муниципального района |

|

1. Водитель автобуса габаритной длиной до 6,5 м |

0,9 |

1,15 |

|

2. Водитель автобуса габаритной длиной св. 6,5 до 8 м |

1,0 |

1,3 |

|

3. Водитель автобуса габаритной длиной св. 8 до 10 м |

1,2 |

1,55 |

|

4. Водитель автобуса габаритной длиной св. 10 до 12 м |

1,5 |

1,95 |

|

5. Водитель автобуса габаритной длиной св. 12 м |

1,7 |

2,2 |

|

6. Водитель троллейбуса двухосного |

1,2 |

1,55 |

|

7. Водитель троллейбуса сочлененного |

1,5 |

1,95 |

|

8. Водитель одиночного четырехосного вагона трамвая |

1,0 |

1,3 |

|

9. Водитель трамвайного вагона, трамвайного поезда с числом осей шесть и более |

1,2 |

1,55 |

|

10. Кондуктор |

0,8 |

1,05 |

|

11. Ремонтный рабочий |

0,9 |

1,15 |

Величина ![]() принимается в соответствии с данными о величинах индексов потребительских цен (инфляции), публикуемых Минэкономразвития России в прогнозе социально-экономического развития Российской Федерации на очередной период.

принимается в соответствии с данными о величинах индексов потребительских цен (инфляции), публикуемых Минэкономразвития России в прогнозе социально-экономического развития Российской Федерации на очередной период.

В составе расходов на оплату труда линейных водителей и кондукторов, рассчитываемых в соответствии с пунктами 23 и 24 настоящих Методических рекомендаций, учитываются расходы, перечисленные в приложении N 1 к настоящим Методическим рекомендациям.

25. Расчет отчислений на социальные нужды от величины расходов на оплату труда рассчитывается по формуле:

, руб./км пробега (13)

, руб./км пробега (13)

где ![]() - суммарная величина тарифов отчислений на социальные нужды от величины расходов на оплату труда, определяемых в соответствии с действующим законодательством.

- суммарная величина тарифов отчислений на социальные нужды от величины расходов на оплату труда, определяемых в соответствии с действующим законодательством.

26. Расходы на топливо для автобусов каждой (i-той) модели рассчитывают по формуле:

, руб./км пробега (14)

, руб./км пробега (14)

где:

![]() - норма расхода топлива автобусом в летний период, л/км пробега;

- норма расхода топлива автобусом в летний период, л/км пробега;

![]() - норма расхода топлива автобусом в зимний период, л/км пробега;

- норма расхода топлива автобусом в зимний период, л/км пробега;

![]() - пробег автобуса в период работы без зимней надбавки, км;

- пробег автобуса в период работы без зимней надбавки, км;

![]() - пробег автобуса в период работы с зимней надбавкой, км;

- пробег автобуса в период работы с зимней надбавкой, км;

Ст - прогнозируемая цена топлива в течение планового периода, руб./л.

Норма расхода топлива автобусом в летний и зимний периоды ![]() и

и ![]() рассчитываются, соответственно, по формулам:

рассчитываются, соответственно, по формулам:

, л/км пробега (15)

, л/км пробега (15)

, л/км пробега, (16)

, л/км пробега, (16)

где:

![]() - транспортная норма расхода топлив на пробег автобуса, л/100 км;

- транспортная норма расхода топлив на пробег автобуса, л/100 км;

D - поправочный коэффициент (суммарная относительная надбавка или снижение) к норме, %;

![]() - норма расхода топлив при использовании штатных независимых отопителей на работу отопителя (отопителей), л/ч.

- норма расхода топлив при использовании штатных независимых отопителей на работу отопителя (отопителей), л/ч.

Величины ![]() , D и

, D и ![]() принимаются в соответствии с методическими рекомендациями Нормы расхода топлив и смазочных материалов на автомобильном транспорте, утвержденными распоряжением Минтранса России от 14 марта 2008 г. N АМ-23-р.

принимаются в соответствии с методическими рекомендациями Нормы расхода топлив и смазочных материалов на автомобильном транспорте, утвержденными распоряжением Минтранса России от 14 марта 2008 г. N АМ-23-р.

Величина Ст рассчитывается на основании данных о стоимости топлива за предыдущий период, данных о величине индекса цен на приобретенные промышленными организациями отдельные виды топливно-энергетических ресурсов, публикуемых Росстатом, а также данных о величинах дефляторов и индексов цен производителей нефтепродуктов, публикуемых Минэкономразвития России в прогнозе социально-экономического развития Российской Федерации на очередной период.

27. Расходы на электроэнергию на движение трамваев и троллейбусов рассчитывают с учетом расходов электроэнергии на вспомогательные производственные процессы: на маневровое движение, ремонт и содержание подвижного состава в депо, рельсовых путей, систем электроснабжения, расходов на потери в тяговых подстанциях, потери в системе электроснабжения.

Расчет производится по формуле:

, руб./км пробега (17)

, руб./км пробега (17)

где:

![]() - удельный расход электроэнергии без учета потерь по типам (моделям) трамваев (троллейбусов), КВт.ч/км пробега;

- удельный расход электроэнергии без учета потерь по типам (моделям) трамваев (троллейбусов), КВт.ч/км пробега;

i - тип (модель) подвижного состава;

![]() - потери в тяговых подстанциях, принимается равным 0,95;

- потери в тяговых подстанциях, принимается равным 0,95;

![]() - потери в системе электроснабжения, принимается равным 0,93;

- потери в системе электроснабжения, принимается равным 0,93;

![]() - расходы электроэнергии на вспомогательные производственные процессы (прочее производственное потребление) принимается равным 0,96.

- расходы электроэнергии на вспомогательные производственные процессы (прочее производственное потребление) принимается равным 0,96.

![]() - прогнозируемая цена электроэнергии в течение планового периода (руб./кВт·ч).

- прогнозируемая цена электроэнергии в течение планового периода (руб./кВт·ч).

Величина ![]() рассчитывается на основании данных о стоимости электроэнергии за предыдущий период, данных о величине индекса цен на электрическую энергию, публикуемые Росстатом, а также данных о величинах дефляторов и индексов цен на электрическую энергию, публикуемых Минэкономразвития России в прогнозе социально-экономического развития Российской Федерации на очередной период.

рассчитывается на основании данных о стоимости электроэнергии за предыдущий период, данных о величине индекса цен на электрическую энергию, публикуемые Росстатом, а также данных о величинах дефляторов и индексов цен на электрическую энергию, публикуемых Минэкономразвития России в прогнозе социально-экономического развития Российской Федерации на очередной период.

Порядок расчета удельного расхода электроэнергии ![]() указан в приложении N 2 к настоящим Методическим рекомендациям.

указан в приложении N 2 к настоящим Методическим рекомендациям.

28. Величину удельных расходов на смазочные и другие эксплуатационные материалы для автобусов рассчитывают по формуле:

, руб./км пробега (18)

, руб./км пробега (18)

Расходы на приобретение смазочных и прочих эксплуатационных материалов для трамвайных вагонов и троллейбусов учтены в расходах на запасные части и материалы, расходуемые при техническом обслуживании и текущем ремонте трамвайных вагонов и троллейбусов.

29. Расходы на износ и ремонт шин автобусов и троллейбусов рассчитывают по формуле:

, руб./км пробега (19)

, руб./км пробега (19)

где:

![]() - число шин, установленных на автобус, троллейбус, ед.;

- число шин, установленных на автобус, троллейбус, ед.;

![]() - средняя стоимость одной шины, установленной на транспортном средстве, руб.;

- средняя стоимость одной шины, установленной на транспортном средстве, руб.;

H - среднестатистический пробег шины, тыс. км;

![]() - поправочный коэффициент, учитывающий категорию условий эксплуатации транспортного средства;

- поправочный коэффициент, учитывающий категорию условий эксплуатации транспортного средства;

![]() - поправочный коэффициент, учитывающий условия работы автотранспортного средства;

- поправочный коэффициент, учитывающий условия работы автотранспортного средства;

![]() - прогнозная величина индекса цен производителей машин и оборудования на планируемый период.

- прогнозная величина индекса цен производителей машин и оборудования на планируемый период.

Значения среднестатистического пробега шины Н и поправочных коэффициентов ![]() и

и ![]() принимаются в соответствии с таблицами 3.1, 3.2 и 3.3 приложения N 3 к настоящим Методическим рекомендациям.

принимаются в соответствии с таблицами 3.1, 3.2 и 3.3 приложения N 3 к настоящим Методическим рекомендациям.

Средняя стоимость одной шины, установленной на транспортном средстве ![]() , принимается по данным перевозчика или по данным организаций, реализующих шины на территории данного субъекта Российской Федерации.

, принимается по данным перевозчика или по данным организаций, реализующих шины на территории данного субъекта Российской Федерации.

Величина ![]() рассчитывается на основании данных о величине индекса цен производителей машин и оборудования, публикуемых Росстатом, а также данных о прогнозных величинах дефляторов и индексов цен производителей машин и оборудования, публикуемых Минэкономразвития России в прогнозе социально-экономического развития Российской Федерации на очередной период.

рассчитывается на основании данных о величине индекса цен производителей машин и оборудования, публикуемых Росстатом, а также данных о прогнозных величинах дефляторов и индексов цен производителей машин и оборудования, публикуемых Минэкономразвития России в прогнозе социально-экономического развития Российской Федерации на очередной период.

30. Расходы на техническое обслуживание и ремонт в расчете на 1 км пробега определяют как сумму расходов на оплату труда ремонтных рабочих, а также отчислений на социальные нужды от величины оплаты труда  , и расходов на запасные части и материалы

, и расходов на запасные части и материалы ![]() , включая смазочные и другие эксплуатационные материалы на городском электротранспорте, и за исключением смазочных и других эксплуатационных материалов на автомобильном транспорте. Величина расходов на техническое обслуживание и ремонт маршрутных транспортных средств рассчитывается в соответствии с нижеприведенным алгоритмом независимо от способа организации технического обслуживания и ремонта, принятого у перевозчика (проведение воздействий собственными силами или аутсорсное).

, включая смазочные и другие эксплуатационные материалы на городском электротранспорте, и за исключением смазочных и других эксплуатационных материалов на автомобильном транспорте. Величина расходов на техническое обслуживание и ремонт маршрутных транспортных средств рассчитывается в соответствии с нижеприведенным алгоритмом независимо от способа организации технического обслуживания и ремонта, принятого у перевозчика (проведение воздействий собственными силами или аутсорсное).

31. Величину расходов на оплату труда ремонтных рабочих, а также отчислений на социальные нужды (в расчете на 1 км) рассчитывают по формуле:

, руб./км пробега (20)

, руб./км пробега (20)

где:

![]() - расчетная часовая величина оплаты труда ремонтного рабочего, руб./час;

- расчетная часовая величина оплаты труда ремонтного рабочего, руб./час;

![]() - величина базовой удельной трудоемкости технического обслуживания, час./1000 км пробега;

- величина базовой удельной трудоемкости технического обслуживания, час./1000 км пробега;

![]() - величина базовой удельной трудоемкости текущего ремонта, час./1000 км пробега;

- величина базовой удельной трудоемкости текущего ремонта, час./1000 км пробега;

![]() ,

, ![]() - коэффициенты корректирования нормативов периодичности технического обслуживания соответственно от условий эксплуатации и природно-климатических условий (графа "Периодичность технического обслуживания" таблицы 2.8 и таблицы 2.10 Положения о техническом обслуживании и ремонте подвижного состава автомобильного транспорта, утвержденного Министерством автомобильного транспорта РСФСР 20 сентября 1984 г.);

- коэффициенты корректирования нормативов периодичности технического обслуживания соответственно от условий эксплуатации и природно-климатических условий (графа "Периодичность технического обслуживания" таблицы 2.8 и таблицы 2.10 Положения о техническом обслуживании и ремонте подвижного состава автомобильного транспорта, утвержденного Министерством автомобильного транспорта РСФСР 20 сентября 1984 г.);

![]() ,

, ![]() ,

, ![]() - коэффициенты корректирования нормативов трудоемкости для всех типов подвижного состава соответственно, от условий эксплуатации, природно-климатических условий и пробега с начала эксплуатации (таблицы 2.8, 2.10, 2.11 Положения о техническом обслуживании и ремонте подвижного состава автомобильного транспорта, утвержденного Министерством автомобильного транспорта РСФСР 20 сентября 1984 г.).

- коэффициенты корректирования нормативов трудоемкости для всех типов подвижного состава соответственно, от условий эксплуатации, природно-климатических условий и пробега с начала эксплуатации (таблицы 2.8, 2.10, 2.11 Положения о техническом обслуживании и ремонте подвижного состава автомобильного транспорта, утвержденного Министерством автомобильного транспорта РСФСР 20 сентября 1984 г.).

Величины коэффициентов корректирования нормативов в зависимости от модификации подвижного состава и организации его работы (![]() ) для трамваев приведены в таблице 4.4 приложения N 4 к настоящим Методическим рекомендациям.

) для трамваев приведены в таблице 4.4 приложения N 4 к настоящим Методическим рекомендациям.

Расчетная часовая величина оплаты труда ремонтного рабочего ![]() рассчитывается аналогично соответствующему показателю для водителей и кондукторов.

рассчитывается аналогично соответствующему показателю для водителей и кондукторов.

Величину расчетной месячной оплаты труда ремонтного рабочего ![]() определяют следующим образом:

определяют следующим образом:

1) осуществляют расчет по формуле 12, которая учитывает величину среднемесячной номинальной начисленной заработной платы работников крупных и средних предприятий и некоммерческих организаций всех отраслей экономики в муниципальном образовании по местонахождению перевозчика;

2) осуществляют расчет на основании положений, соответственно, Федерального отраслевого соглашения по автомобильному и городскому наземному пассажирскому транспорту либо Отраслевого тарифного соглашения по организациям наземного городского электрического транспорта Российской Федерации;

3) результаты расчетов сопоставляются, и выбирается наибольшая величина.

Величины ![]() и

и ![]() принимаются при отсутствии данных заводов-изготовителей в соответствии с таблицей 4.1 приложения N 4 к настоящим Методическим рекомендациям. При наличии данных заводов-изготовителей о величинах трудоемкостей ЕО, ТО-1, ТО-2 и ТР, а также величинах нормативных пробегов между техническими обслуживаниями, величина

принимаются при отсутствии данных заводов-изготовителей в соответствии с таблицей 4.1 приложения N 4 к настоящим Методическим рекомендациям. При наличии данных заводов-изготовителей о величинах трудоемкостей ЕО, ТО-1, ТО-2 и ТР, а также величинах нормативных пробегов между техническими обслуживаниями, величина ![]() принимается в соответствии с данными завода-изготовителя, а величина

принимается в соответствии с данными завода-изготовителя, а величина ![]() рассчитывается по формуле:

рассчитывается по формуле:

, час./1000 км пробега (21)

, час./1000 км пробега (21)

где:

![]() ,

, ![]() ,

, ![]() - соответственно, трудоемкости ежедневного, первого и второго технических обслуживаний в соответствии с данными завода-изготовителя, чел. час;

- соответственно, трудоемкости ежедневного, первого и второго технических обслуживаний в соответствии с данными завода-изготовителя, чел. час;

![]() - величина пробега между ежедневными обслуживаниями; принимается равной для перевозок в городском сообщении - 200 км, для перевозок в пригородном сообщении - 250 км;

- величина пробега между ежедневными обслуживаниями; принимается равной для перевозок в городском сообщении - 200 км, для перевозок в пригородном сообщении - 250 км;

![]() ,

, ![]() - соответственно, нормативные величины пробега между ТО-1 и ТО-2 в соответствии с данными завода-изготовителя, км.

- соответственно, нормативные величины пробега между ТО-1 и ТО-2 в соответствии с данными завода-изготовителя, км.

Величины ![]() ,

, ![]() ,

, ![]() и

и ![]() (для автобусов) определяются в соответствии с Положением о техническом обслуживании и ремонте подвижного состава автомобильного транспорта (при отсутствии фактических данных по парку транспортных средств допускается принимать величину

(для автобусов) определяются в соответствии с Положением о техническом обслуживании и ремонте подвижного состава автомобильного транспорта (при отсутствии фактических данных по парку транспортных средств допускается принимать величину ![]() равной 1,5).

равной 1,5).

Классификация условий эксплуатации для транспортных средств городского электротранспорта, а также величины ![]() и

и ![]() для трамваев указаны в таблицах 4.3 - 4.5 приложения N 4 к настоящим Методическим рекомендациям.

для трамваев указаны в таблицах 4.3 - 4.5 приложения N 4 к настоящим Методическим рекомендациям.

Корректирование величин удельной трудоемкости технического обслуживания и ремонта трамваев и троллейбусов в зависимости от природно-климатических условий производится только для серийных моделей транспортных средств, в конструкции которых не учтены специфические особенности работы в данных районах.

32. Величину расходов на запасные части и материалы, расходуемые при техническом обслуживании и ремонте автобусов, трамваев и троллейбусов, рассчитывают по формуле:

, руб./км пробега (22)

, руб./км пробега (22)

где:

![]() - базовые удельные расходы на запасные части, руб./км;

- базовые удельные расходы на запасные части, руб./км;

![]() - суммарный индекс цен на запасные части и материалы с января 2013 года по планируемый период;

- суммарный индекс цен на запасные части и материалы с января 2013 года по планируемый период;

![]() ,

, ![]() - коэффициенты корректирования удельных расходов на приобретение запасных частей и материалов, соответственно, от условий эксплуатации и природно-климатических условий.

- коэффициенты корректирования удельных расходов на приобретение запасных частей и материалов, соответственно, от условий эксплуатации и природно-климатических условий.

![]() ,

, ![]() - коэффициенты корректирования удельных расходов на приобретение запасных частей и материалов, соответственно, от модификации подвижного состава и организации его работы, а также пробега с начала эксплуатации.

- коэффициенты корректирования удельных расходов на приобретение запасных частей и материалов, соответственно, от модификации подвижного состава и организации его работы, а также пробега с начала эксплуатации.

Величины ![]() принимаются в соответствии с таблицей 4.2 приложения N 4 к настоящим Методическим рекомендациям, величины

принимаются в соответствии с таблицей 4.2 приложения N 4 к настоящим Методическим рекомендациям, величины ![]()

![]() и

и ![]() для автобусов определяются в соответствии с Положением о техническом обслуживании и ремонте подвижного состава автомобильного транспорта.

для автобусов определяются в соответствии с Положением о техническом обслуживании и ремонте подвижного состава автомобильного транспорта.

Величина коэффициента ![]() для трамваев и троллейбусов принимается в соответствии с таблицей 4.5 приложения N 4 к настоящим Методическим рекомендациям.

для трамваев и троллейбусов принимается в соответствии с таблицей 4.5 приложения N 4 к настоящим Методическим рекомендациям.

Величина коэффициента ![]() для автобусов принимается в соответствии с таблицей 4.8 приложения N 4 к настоящим Методическим рекомендациям.

для автобусов принимается в соответствии с таблицей 4.8 приложения N 4 к настоящим Методическим рекомендациям.

Величина ![]() рассчитывается на основании данных о величине индекса цен производителей машин и оборудования, публикуемых Росстатом, а также данных о прогнозных величинах дефляторов и индексов цен производителей машин и оборудования, публикуемых Минэкономразвития России в прогнозе социально-экономического развития Российской Федерации на очередной период.

рассчитывается на основании данных о величине индекса цен производителей машин и оборудования, публикуемых Росстатом, а также данных о прогнозных величинах дефляторов и индексов цен производителей машин и оборудования, публикуемых Минэкономразвития России в прогнозе социально-экономического развития Российской Федерации на очередной период.

33. Расчет амортизации пассажирских транспортных средств на 1 км пробега производится по формуле:

, руб./км пробега (23)

, руб./км пробега (23)

где:

- годовая сумма амортизации всех транспортных средств, работающих на рассматриваемом маршруте или группе маршрутов, руб.;

- годовая сумма амортизации всех транспортных средств, работающих на рассматриваемом маршруте или группе маршрутов, руб.;

![]() - годовой пробег всех транспортных средств, работающих на рассматриваемом маршруте или группе маршрутов, км.

- годовой пробег всех транспортных средств, работающих на рассматриваемом маршруте или группе маршрутов, км.

, руб. (24)

, руб. (24)

![]() - годовая сумма амортизации транспортного средства (i-той) модели, руб.;

- годовая сумма амортизации транспортного средства (i-той) модели, руб.;

Величину ![]() определяют по формуле:

определяют по формуле:

, руб. (25)

, руб. (25)

где:

![]() - норма амортизации транспортных средств данной модели, процентов;

- норма амортизации транспортных средств данной модели, процентов;

![]() - величина первоначальной балансовой или восстановительной стоимости транспортного средства данной (i-той) модели, руб.;

- величина первоначальной балансовой или восстановительной стоимости транспортного средства данной (i-той) модели, руб.;

n - количество транспортных средств (i-той) модели, работающих на маршруте, ед.

Величину ![]() рассчитывают по формуле:

рассчитывают по формуле:

, % (26)

, % (26)

где:

![]() - срок полезного использования транспортных средств данной модели, лет.

- срок полезного использования транспортных средств данной модели, лет.

Величину срока полезного использования транспортных средств ![]() определяют в соответствии с Классификацией основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства Российской Федерации от 1 января 2002 г. N 1, при этом используются максимальные значения сроков полезного использования для транспортных средств соответствующего типа.

определяют в соответствии с Классификацией основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства Российской Федерации от 1 января 2002 г. N 1, при этом используются максимальные значения сроков полезного использования для транспортных средств соответствующего типа.

34. Расходы на содержание контактно-кабельной сети городского электрического транспорта включают:

расходы на оплату труда персонала, обслуживающего контактно-кабельную сеть;

отчисления на социальные нужды от величины оплаты труда персонала, обслуживающего контактно-кабельную сеть;

расходы на все виды технического обслуживания и ремонта контактно-кабельной сети.

Величину расходов на содержание контактно-кабельной сети рассчитывают по формуле:

, руб./км пробега (27)

, руб./км пробега (27)

где:

![]() - базовые удельные расходы на содержание контактно-кабельной сети, руб./1 км сети в однопутном исчислении;

- базовые удельные расходы на содержание контактно-кабельной сети, руб./1 км сети в однопутном исчислении;

![]() - суммарная протяженность контактно-кабельной сети в однопутном исчислении, км;

- суммарная протяженность контактно-кабельной сети в однопутном исчислении, км;

![]() - суммарный индекс расходов на содержание контактно-кабельной сети с 01.2013 по планируемый период;

- суммарный индекс расходов на содержание контактно-кабельной сети с 01.2013 по планируемый период;

![]() - запланированный годовой пробег всех трамваев и троллейбусов на маршрутах, км;

- запланированный годовой пробег всех трамваев и троллейбусов на маршрутах, км;

![]() ,

, ![]() - коэффициенты корректирования расходов, соответственно, в зависимости от условий эксплуатации и природно-климатических условий.

- коэффициенты корректирования расходов, соответственно, в зависимости от условий эксплуатации и природно-климатических условий.

Величина базовых удельных расходов на содержание контактно-кабельной сети ![]() трамвая принимается равной 111 000 руб./1 км сети в однопутном исчислении.

трамвая принимается равной 111 000 руб./1 км сети в однопутном исчислении.

Величина базовых удельных расходов на содержание контактно-кабельной сети ![]() троллейбуса принимается равной 127 000 руб./1 км сети в однопутном исчислении.

троллейбуса принимается равной 127 000 руб./1 км сети в однопутном исчислении.

Величина ![]() принимается с учетом степени детализации проводимого расчета, соответственно, для одного маршрута, группы маршрутов или всей маршрутной сети.

принимается с учетом степени детализации проводимого расчета, соответственно, для одного маршрута, группы маршрутов или всей маршрутной сети.

Величина ![]() рассчитывается на основании данных о величине индекса цен производителей машин и оборудования, публикуемых Росстатом, а также данных о прогнозных величинах дефляторов и индексов цен производителей машин и оборудования, публикуемых Минэкономразвития России в прогнозе социально-экономического развития Российской Федерации на очередной период.

рассчитывается на основании данных о величине индекса цен производителей машин и оборудования, публикуемых Росстатом, а также данных о прогнозных величинах дефляторов и индексов цен производителей машин и оборудования, публикуемых Минэкономразвития России в прогнозе социально-экономического развития Российской Федерации на очередной период.

Величины ![]() ,

, ![]() принимаются в соответствии с данными таблиц 4.6 и 4.7 приложения N 4 к настоящим Методическим рекомендациям.

принимаются в соответствии с данными таблиц 4.6 и 4.7 приложения N 4 к настоящим Методическим рекомендациям.

35. Расходы на содержание тяговых подстанций городского электрического транспорта включают:

расходы на оплату труда персонала, обслуживающего тяговые подстанции;

отчисления на социальные нужды от величины оплаты труда персонала, обслуживающего тяговые подстанции;

расходы на все виды технического обслуживания и ремонта тяговых подстанций.

Величину расходов на содержание тяговых подстанций рассчитывают по формуле:

, руб./км пробега (28)

, руб./км пробега (28)

где:

![]() - базовые удельные расходы на содержание тяговых подстанций, руб./1 кВт установленной мощности;

- базовые удельные расходы на содержание тяговых подстанций, руб./1 кВт установленной мощности;

![]() - установленная мощность тяговых подстанций, КВт;

- установленная мощность тяговых подстанций, КВт;

![]() - запланированный годовой пробег всех трамваев и троллейбусов на маршрутах, км;

- запланированный годовой пробег всех трамваев и троллейбусов на маршрутах, км;

![]() - суммарный индекс расходов на содержание тяговых подстанций с января 2013 года по планируемый период.

- суммарный индекс расходов на содержание тяговых подстанций с января 2013 года по планируемый период.

Величина базовых удельных расходов на содержание тяговых подстанций сети ![]() принимается равной 275 руб./1 кВт установленной мощности.

принимается равной 275 руб./1 кВт установленной мощности.

Величина ![]() принимается с учетом степени детализации проводимого расчета, соответственно, для одного маршрута, группы маршрутов или всей маршрутной сети.

принимается с учетом степени детализации проводимого расчета, соответственно, для одного маршрута, группы маршрутов или всей маршрутной сети.

Величина ![]() рассчитывается на основании данных о величине индекса цен производителей машин и оборудования, публикуемых Росстатом, а также данных о прогнозных величинах дефляторов и индексов цен производителей машин и оборудования, публикуемых Минэкономразвития России в прогнозе социально-экономического развития Российской Федерации на очередной период.

рассчитывается на основании данных о величине индекса цен производителей машин и оборудования, публикуемых Росстатом, а также данных о прогнозных величинах дефляторов и индексов цен производителей машин и оборудования, публикуемых Минэкономразвития России в прогнозе социально-экономического развития Российской Федерации на очередной период.

36. Расходы на содержание и ремонт трамвайного пути включают:

расходы на оплату труда персонала, обслуживающего трамвайные пути;

отчисления на социальные нужды от величины оплаты труда персонала, обслуживающего трамвайные пути;

расходы на все виды технического обслуживания и ремонта трамвайного пути.

Величину расходов на содержание трамвайного пути рассчитывают по формуле:

, руб./км пробега (29)

, руб./км пробега (29)

где:

![]() - базовые удельные расходы на содержание и ремонт трамвайного пути, руб./км сети в однопутном исчислении;

- базовые удельные расходы на содержание и ремонт трамвайного пути, руб./км сети в однопутном исчислении;

![]() - суммарная протяженность трамвайного пути в однопутном исчислении, км;

- суммарная протяженность трамвайного пути в однопутном исчислении, км;

![]() - запланированный годовой пробег всех трамваев на маршрутах, км;

- запланированный годовой пробег всех трамваев на маршрутах, км;

![]() - суммарный индекс расходов на содержание и ремонт трамвайного пути с января 2013 года по планируемый период;

- суммарный индекс расходов на содержание и ремонт трамвайного пути с января 2013 года по планируемый период;

![]() ,

, ![]() - коэффициенты корректирования расходов, соответственно, в зависимости от условий эксплуатации и природно-климатических условий.

- коэффициенты корректирования расходов, соответственно, в зависимости от условий эксплуатации и природно-климатических условий.

Величина базовых удельных расходов на содержание и ремонт трамвайного пути ![]() принимается равной 428 000 руб./1 км сети в однопутном исчислении.

принимается равной 428 000 руб./1 км сети в однопутном исчислении.

Величина ![]() принимается с учетом степени детализации проводимого расчета, соответственно, для одного маршрута, группы маршрутов или всей маршрутной сети.

принимается с учетом степени детализации проводимого расчета, соответственно, для одного маршрута, группы маршрутов или всей маршрутной сети.

Величина ![]() рассчитывается на основании данных о величине индекса цен производителей машин и оборудования, публикуемых Росстатом, а также данных о прогнозных величинах дефляторов и индексов цен производителей машин и оборудования, публикуемых Минэкономразвития России в прогнозе социально-экономического развития Российской Федерации на очередной период.

рассчитывается на основании данных о величине индекса цен производителей машин и оборудования, публикуемых Росстатом, а также данных о прогнозных величинах дефляторов и индексов цен производителей машин и оборудования, публикуемых Минэкономразвития России в прогнозе социально-экономического развития Российской Федерации на очередной период.

Величины ![]() ,

, ![]() принимаются в соответствии с данными таблиц 4.6 и 4.7 приложения N 4 к настоящим Методическим рекомендациям.

принимаются в соответствии с данными таблиц 4.6 и 4.7 приложения N 4 к настоящим Методическим рекомендациям.

37. Расходы на содержание службы движения включают:

расходы на оплату труда линейного персонала службы движения;

отчисления на социальные нужды от величины оплаты труда линейного персонала службы движения;

расходы на содержание помещений диспетчерской и конечных станций;

расходы на содержание подсобного транспорта;

расходы на содержание технологического оборудования и связь.

Расходы на содержание службы движения рассчитывают по формуле:

, руб./км пробега (30)

, руб./км пробега (30)

где:

![]() - базовые удельные расходы на содержание службы движения, руб./инвентарная единица трамваев и троллейбусов;

- базовые удельные расходы на содержание службы движения, руб./инвентарная единица трамваев и троллейбусов;

![]() - инвентарное количество трамваев и троллейбусов, ед.;

- инвентарное количество трамваев и троллейбусов, ед.;

![]() - суммарный индекс расходов на содержание службы движения с января 2013 года по планируемый период;

- суммарный индекс расходов на содержание службы движения с января 2013 года по планируемый период;

![]() - величина среднемесячной номинальной начисленной заработной платы организаций всех отраслей экономики Российской Федерации, руб.;

- величина среднемесячной номинальной начисленной заработной платы организаций всех отраслей экономики Российской Федерации, руб.;

![]() - запланированный годовой пробег всех трамваев и троллейбусов на маршрутах, км.

- запланированный годовой пробег всех трамваев и троллейбусов на маршрутах, км.

Величина базовых удельных расходов на содержание службы движения ![]() принимается равной 75 000 руб./инвентарная единица трамваев и троллейбусов;

принимается равной 75 000 руб./инвентарная единица трамваев и троллейбусов;

Величина ![]() рассчитывается на основании данных о величинах индексов потребительских цен (инфляции), публикуемых Росстатом, а также данных о прогнозных величинах дефляторов и индексов потребительских цен (инфляции), публикуемых Минэкономразвития России в прогнозе социально-экономического развития Российской Федерации на очередной период;

рассчитывается на основании данных о величинах индексов потребительских цен (инфляции), публикуемых Росстатом, а также данных о прогнозных величинах дефляторов и индексов потребительских цен (инфляции), публикуемых Минэкономразвития России в прогнозе социально-экономического развития Российской Федерации на очередной период;

Величина ![]() принимается в соответствии с данными, публикуемыми Росстатом.

принимается в соответствии с данными, публикуемыми Росстатом.

38. Определение величины прочих расходов по обычным видам деятельности в сумме с косвенными расходами осуществляется на основе установления отношения суммы прочих расходов по обычным видам деятельности и косвенных расходов к переменным расходам.

В состав переменных расходов включают:

расходы на топливо для автобусов и электроэнергию для движения трамваев и троллейбусов;

расходы на смазочные и другие эксплуатационные материалы;

расходы на износ и ремонт шин автобусов или троллейбусов;

расходы на техническое обслуживание и эксплуатационный ремонт транспортных средств.

Величину прочих расходов по обычным видам деятельности в сумме с косвенными расходами в расчете на 1 км пробега осуществляют по формуле:

, руб./км пробега, (31)

, руб./км пробега, (31)

где: ![]() - отношение суммы прочих расходов по обычным видам деятельности и косвенных расходов к переменным расходам.

- отношение суммы прочих расходов по обычным видам деятельности и косвенных расходов к переменным расходам.

Величина ![]() устанавливается в соответствии с таблицей 2 с учетом планируемого суммарного пробега перевозчика по маршрутной сети в соответствующем виде сообщения.

устанавливается в соответствии с таблицей 2 с учетом планируемого суммарного пробега перевозчика по маршрутной сети в соответствующем виде сообщения.

Состав прочих расходов по обычным видам деятельности, а также косвенных расходов, учтенных при установлении величины ![]() , указан в приложении N 5 к настоящим Методическим рекомендациям. Расходы на содержание контактно-кабельной сети, а также тяговых подстанций (расходы на содержание энергохозяйства), расходы на содержание и ремонт трамвайного пути, расходы на содержание службы движения в состав косвенных расходов, учтенных при установлении величины

, указан в приложении N 5 к настоящим Методическим рекомендациям. Расходы на содержание контактно-кабельной сети, а также тяговых подстанций (расходы на содержание энергохозяйства), расходы на содержание и ремонт трамвайного пути, расходы на содержание службы движения в состав косвенных расходов, учтенных при установлении величины ![]() , не входят и рассчитываются по формулам 27, 28, 29, 30.

, не входят и рассчитываются по формулам 27, 28, 29, 30.

Отношение суммы прочих расходов по обычным видам

деятельности и косвенных расходов к переменным расходам

Таблица 2

|

Годовой пробег всех пассажирских транспортных средств, тыс. км |

Отношение суммы прочих расходов по обычным видам деятельности и косвенных расходов к переменным расходам |

|

1. Перевозки автобусом |

|

|

До 50 |

0,86 |

|

Свыше 50 до 150 |

0,85 |

|

Свыше 150 до 850 |

0,81 |

|

Свыше 850 до 1650 |

0,73 |

|

Свыше 1650 до 2450 |

0,66 |

|

Свыше 2450 до 3250 |

0,59 |

|

Свыше 3250 до 4050 |

0,53 |

|

Свыше 4050 до 4850 |

0,48 |

|

Свыше 4850 до 5650 |

0,43 |

|

Свыше 5650 до 30000 |

0,63 |

|

Свыше 30000 до 90000 |

0,79 |

|

Свыше 90000 до 150000 |

0,88 |

|

Свыше 150000 до 210000 |

0,96 |

|

Свыше 210000 |

1,08 |

|

2. Перевозки трамваем |

|

|

До 5000 |

0,74 |

|

Свыше 5000 до 15000 |

0,90 |

|

Свыше 15000 до 25000 |

1,10 |

|

Свыше 25000 до 35000 |

1,31 |

|

Свыше 35000 до 45000 |

1,51 |

|

Свыше 45000 |

1,71 |

|

3. Перевозки троллейбусом |

|

|

До 20000 |

1,58 |

|

Свыше 20000 до 40000 |

1,46 |

|

Свыше 40000 до 60000 |

1,69 |

|

Свыше 60000 до 80000 |

1,92 |

IV. Формирование уровня рентабельности перевозок,

обеспечивающей экономически и финансово устойчивую

деятельность перевозчиков автомобильного и городского

электрического транспорта и включающей

инвестиционную составляющую

39. Основным показателем рентабельности в транспортной организации является рентабельность услуг (перевозок), определяемая как отношение прибыли от реализации услуг (Пр) к затратам на реализацию услуг (расходам по обычным видам деятельности или полной себестоимости, включающей управленческие и коммерческие расходы) (S), т.е.:

, % (32)

, % (32)

Другим показателем, применяемым транспортными организациями, является рентабельность оборота:

, % (33)

, % (33)

где: П - прибыль до налогообложения организации, руб.,

В - выручка от реализации (доходы по обычным видам деятельности), руб.

Рентабельность оборота транспортной организации, определенная по прибыли до налогообложения, должна быть не менее 4,8%.

Для экономически устойчивой деятельности транспортной организации уровень рентабельности услуги (перевозки) должен быть равен 9,6% (![]() = 9,6%).

= 9,6%).

Расчет минимально необходимого уровня рентабельности оборота и рентабельности услуги (перевозки) проведен в соответствии с технологией, указанной в приложении N 6 к настоящим Методическим рекомендациям.

40. Экономически обоснованный уровень рентабельности должен включать также инвестиционную составляющую, т.е. учитывать долю дополнительной прибыли, которую транспортная организация должна получить, чтобы прибавлять к накопленным амортизационным отчислениям на транспортные средства для обеспечения возможности их обновления с учетом роста рыночной стоимости, а также обеспечивать получение прибыли для обновления пассивной части основных средств.

Определение необходимого уровня рентабельности, обеспечивающего обновление транспортных средств (ТС), осуществляется на основе таблицы 3.

Расчет инвестиционной составляющей для обновления транспортных средств, приведенной в таблице 3, был проведен в соответствии с методикой, включающей технологию расчета ее величины и представленной в приложении N 7 к настоящим Методическим рекомендациям.

По таблице 3, исходя из величины коэффициента обновления и исходя из отношения амортизации, начисленной на транспортные средства, к суммарной балансовой стоимости ТС, определяется необходимый уровень рентабельности (инвестиционная составляющая в стоимости 1 км пробега транспортного средства).

Коэффициент обновления (![]() ) - это отношение балансовой стоимости планируемых к приобретению (или приобретенных) в течение года транспортных средств к балансовой стоимости всех имеющихся ТС на конец года. Величина коэффициента обновления выбирается на основе совместного решения перевозчика с органами исполнительной власти субъектов Российской Федерации или органами местного самоуправления.

) - это отношение балансовой стоимости планируемых к приобретению (или приобретенных) в течение года транспортных средств к балансовой стоимости всех имеющихся ТС на конец года. Величина коэффициента обновления выбирается на основе совместного решения перевозчика с органами исполнительной власти субъектов Российской Федерации или органами местного самоуправления.

Инвестиционная составляющая (ИС) в рентабельности перевозчика должна обеспечивать возможность обновления не только активной части основных средств (ОС), но также и их пассивной части (за исключением прочих объектов и имущества, не связанного с обеспечением перевозочной деятельности). ИС на обновление пассивной части ОС включается в рентабельность дополнительно к ИС на обновление ТС и определяется следующим образом: уровень рентабельности, включаемый в стоимость перевозки в целях обновления ТС, корректируется на коэффициент, отражающий соотношение фактических коэффициентов износа пассивной и активной частей ОС организации.

, (34)

, (34)

где:

![]() - инвестиционная составляющая в рентабельности на обновление пассивной части основных средств;

- инвестиционная составляющая в рентабельности на обновление пассивной части основных средств;

![]() - инвестиционная составляющая в рентабельности на обновление активной части основных средств;

- инвестиционная составляющая в рентабельности на обновление активной части основных средств;

![]() - коэффициент износа пассивной части основных средств

- коэффициент износа пассивной части основных средств  ;

;

![]() - износ пассивной части основных средств, определяемый как начисленная с начала срока эксплуатации амортизация пассивной части основных средств, руб.;

- износ пассивной части основных средств, определяемый как начисленная с начала срока эксплуатации амортизация пассивной части основных средств, руб.;

![]() - первоначальная балансовая стоимость пассивной части основных средств, руб.;

- первоначальная балансовая стоимость пассивной части основных средств, руб.;

![]() - коэффициент износа активной части основных средств

- коэффициент износа активной части основных средств  ;

;

![]() - износ активной части основных средств, определяемый как начисленная с начала срока эксплуатации амортизация активной части основных средств, руб.;

- износ активной части основных средств, определяемый как начисленная с начала срока эксплуатации амортизация активной части основных средств, руб.;

![]() - первоначальная балансовая стоимость активной части основных средств, руб.

- первоначальная балансовая стоимость активной части основных средств, руб.

Инвестиционная составляющая в рентабельности (![]() )

)

Таблица 3

|

Отношение амортизации, начисленной на транспортные средства, к суммарной первоначальной балансовой стоимости всех ТС |

Необходимая рентабельность при величине коэффициента обновления (Коб): |

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

2,58 |

3,23 |

3,87 |

4,84 |

6,45 |

8,07 |

9,68 |

11,78 |

12,91 |

14,52 |

16,46 |

23,56 |

|

10 |

3,12 |

3,90 |

4,67 |

5,84 |

7,79 |

9,74 |

11,69 |

14,22 |

15,59 |

17,54 |

19,87 |

28,45 |

|

15 |

3,65 |

4,57 |

5,48 |

6,85 |

9,13 |

11,42 |

13,70 |

16,67 |

18,27 |

20,55 |

23,29 |

33,34 |

|

20 |

4,19 |

5,23 |

6,28 |

7,86 |

10,47 |

13,09 |

15,71 |

19,11 |

20,95 |

23,57 |

26,71 |

38,23 |

|

25 |

4,72 |

5,90 |

7,08 |

8,86 |

11,81 |

14,77 |

17,72 |

21,56 |

23,63 |

26,58 |

30,12 |

43,12 |

|

30 |

5,26 |

6,57 |

7,89 |

9,87 |

13,15 |

16,44 |

19,73 |

24,01 |

26,31 |

29,60 |

33,54 |

48,01 |

|

35 |

5,80 |

7,24 |

8,69 |

10,87 |

14,49 |

18,12 |

21,74 |

26,45 |

28,99 |

32,61 |

36,96 |

52,90 |

|

40 |

6,33 |

7,91 |

9,49 |

11,88 |

15,83 |

19,79 |

23,75 |

28,90 |

31,67 |

35,63 |

40,37 |

57,79 |

|

45 |

6,87 |

8,58 |

10,30 |

12,88 |

17,17 |

21,47 |

25,76 |

31,34 |

34,35 |

38,64 |

43,79 |

62,68 |

|

50 |

7,40 |

9,25 |

11,10 |

13,89 |

18,51 |

23,14 |

27,77 |

33,79 |

37,03 |

41,66 |

47,21 |

67,58 |

|

55 |

7,94 |

9,92 |

11,90 |

14,89 |

19,85 |

24,82 |

29,78 |

36,23 |

39,71 |

44,67 |

50,63 |

72,47 |

|

60 |

8,48 |

10,59 |

12,71 |

15,90 |

21,19 |

26,49 |

31,78 |

38,68 |

42,39 |

47,69 |

54,04 |

77,36 |

|

65 |

9,01 |

11,26 |

13,51 |

16,91 |

22,54 |

28,16 |

33,79 |

41,12 |

45,07 |

50,70 |

57,46 |

82,25 |

|

70 |

9,55 |

11,93 |

14,31 |

17,91 |

23,88 |

29,84 |

35,80 |

43,57 |

47,75 |

53,72 |

60,88 |

87,14 |

|

75 |

10,08 |

12,60 |

15,12 |

18,92 |

25,22 |

31,51 |

37,81 |

46,01 |

50,43 |

56,73 |

64,29 |

92,03 |

|

80 |

10,62 |

13,27 |

15,92 |

19,92 |

26,56 |

33,19 |

39,82 |

48,46 |

53,11 |

59,74 |

67,71 |

96,92 |

|

85 |

11,16 |

13,94 |

16,72 |

20,93 |

27,90 |

34,86 |

41,83 |

50,90 |

55,79 |

62,76 |

71,13 |

101,81 |

|

90 |

11,69 |

14,61 |

17,52 |

21,93 |

29,24 |

36,54 |

43,84 |

53,35 |

58,47 |

65,77 |

74,55 |

106,71 |

|

95 |

12,23 |

15,28 |

18,33 |

22,94 |

30,58 |

38,21 |

45,85 |

55,79 |

61,15 |

68,79 |

77,96 |

111,60 |

|

100 |

12,76 |

15,95 |

19,13 |

23,95 |

31,92 |

39,89 |

47,86 |

58,24 |

63,83 |

71,80 |

81,38 |

116,49 |

V. Расчет величин экономически обоснованной стоимости

работы пассажирских транспортных средств и экономически

обоснованной стоимости перевозки пассажира

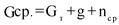

41. Величину стоимости пробега на 1 км для одной модели транспортного средства определяют по формуле:

, руб./км пробега (35)

, руб./км пробега (35)

42. Величину экономически обоснованной стоимости работы парка пассажирских транспортных средств за заданный период времени определяют по формуле:

, руб. (36)

, руб. (36)

где: ![]() - планируемый пробег на маршруте i-го транспортного средства за заданный период времени.

- планируемый пробег на маршруте i-го транспортного средства за заданный период времени.

43. Величину экономически обоснованной стоимости перевозки 1 пассажира за заданный период времени определяют по формуле:

, руб. (37)

, руб. (37)

где: Q - планируемый объем перевозок пассажиров (пасс.) за заданный период времени. При учете перевозок пассажиров льготных категорий используются данные из соответствующих договоров.

Приложение N 1

к Методическим рекомендациям

(п. 24)

ПЕРЕЧЕНЬ

РАСХОДОВ ПО ОПЛАТЕ ТРУДА, УЧИТЫВАЕМЫХ В СОСТАВЕ СТАТЬИ

"ОПЛАТА ТРУДА ЛИНЕЙНЫХ ВОДИТЕЛЕЙ И КОНДУКТОРОВ"

1. В статье "Оплата труда линейных водителей и кондукторов" учитываются расходы на оплату труда водителей и кондукторов, включающие любые начисления водителям и кондукторам в денежной и (или) натуральной формах, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами, а также предусмотренные Трудовым кодексом Российской Федерации выплаты за непроработанное на производстве (неявочное) время, в т.ч.:

1) суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки в соответствии с принятыми у организации формами и системами оплаты труда;

2) премии за производственные результаты: в т.ч. премии водителям за экономию топлива, перепробег автомобильных шин и так далее, а также расходы на оплату труда работников, не состоящих в штате предприятия, работающих водителями или кондукторами;

3) надбавки к тарифным ставкам и окладам за профессиональное мастерство, уровень квалификации, высокие достижения в труде, единовременные вознаграждения за выслугу лет (надбавки за стаж работы по специальности) в соответствии с законодательством Российской Федерации и иные подобные показатели;

4) надбавки к заработной плате водителям и кондукторам, постоянная работа которых протекает в пути или имеет разъездной характер;

5) начисления стимулирующего характера и (или) компенсирующего характера, и (или) время выполнения нижеоплачиваемой работы, связанные с режимом работы и условиями труда, в том числе надбавки к тарифным ставкам и окладам за работу в ночное время, работу в многосменном режиме, за совмещение профессий, расширение зон обслуживания, за работу в тяжелых, вредных, особо вредных условиях труда, за сверхурочную работу, в том числе компенсации по оплате труда в связи с повышением цен и индексацией доходов в пределах норм, и работу в выходные и праздничные дни, производимые в соответствии с законодательством Российской Федерации;

6) надбавки, обусловленные районным регулированием оплаты труда, в том числе начисления по районным коэффициентам и коэффициентам за работу в тяжелых природно-климатических условиях, производимые в соответствии с законодательством Российской Федерации, в том числе за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях, в районах европейского Севера и других районах с тяжелыми природно-климатическими условиями;

7) суммы, начисленные в размере тарифной ставки или оклада (при выполнении работ вахтовым методом), предусмотренные коллективными договорами, за дни нахождения в пути от места нахождения организации (пункта сбора) к месту работы и обратно, предусмотренные графиком работы на вахте, а также за дни задержки работников в пути по метеорологическим условиям;

8) сумма начисленного работникам среднего заработка, сохраняемого на время выполнения ими государственных и (или) общественных обязанностей и в других случаях, предусмотренных законодательством Российской Федерации о труде;

9) оплата очередных и дополнительных отпусков;

10) денежные компенсации за неиспользованный отпуск в соответствии с трудовым законодательством Российской Федерации;

11) затраты на оплату труда, сохраняемую работникам на время отпуска, предусмотренного законодательством Российской Федерации, в т.ч. на время учебных отпусков, предоставляемых работникам организации;

12) суммы платежей (взносов) работодателей по договорам обязательного страхования, а также суммы платежей (взносов) работодателей по договорам добровольного страхования (договорам негосударственного пенсионного обеспечения), заключенным в пользу работников со страховыми организациями (негосударственными пенсионными фондами), имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на ведение соответствующих видов деятельности в Российской Федерации;

13) оплата в случаях, предусмотренных законодательством Российской Федерации, во время обучения с отрывом от работы в системе повышения квалификации или переподготовки кадров;

14) расходы на оплату труда работников-доноров за дни обследования, сдачи крови и отдыха, предоставляемые после каждого дня сдачи крови;

15) другие виды расходов, произведенных в пользу работника, предусмотренных трудовым договором и (или) коллективным договором.

Приложение N 2

к Методическим рекомендациям

(п. 27)

РАСЧЕТ ВЕЛИЧИНЫ УДЕЛЬНОГО РАСХОДА ЭЛЕКТРОЭНЕРГИИ

1. Величину удельного расхода электроэнергии без учета потерь по типам (моделям) подвижного состава трамваев (троллейбусов) рассчитывают по формуле:

, КВт.ч/км пробега (2.1)

, КВт.ч/км пробега (2.1)

где:

![]() - технологическая норма расхода электроэнергии на электротягу трамвайного вагона или троллейбуса;

- технологическая норма расхода электроэнергии на электротягу трамвайного вагона или троллейбуса;

![]() - технологическая норма расхода электроэнергии на вспомогательные нужды вагонов (троллейбусов) - собственные нужды, отопление, вентиляция, освещение и т.д.;

- технологическая норма расхода электроэнергии на вспомогательные нужды вагонов (троллейбусов) - собственные нужды, отопление, вентиляция, освещение и т.д.;