Распоряжение Правительства РФ от 28.10.2019 N 2553-р

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

РАСПОРЯЖЕНИЕ

от 28 октября 2019 г. N 2553-р

1. Утвердить прилагаемую Стратегию развития судостроительной промышленности на период до 2036 года и на дальнейшую перспективу до 2050 года (далее - Стратегия).

2. Минпромторгу России с участием заинтересованных федеральных органов исполнительной власти обеспечить:

в 6-месячный срок разработку плана мероприятий по реализации Стратегии и представление его в Правительство Российской Федерации;

мониторинг и контроль реализации положений Стратегии.

3. Рекомендовать органам исполнительной власти субъектов Российской Федерации и органам местного самоуправления руководствоваться положениями Стратегии при разработке и реализации целевых программ и иных документов.

Председатель Правительства

Российской Федерации

Д.МЕДВЕДЕВ

Утверждена

распоряжением Правительства

Российской Федерации

от 28 октября 2019 г. N 2553-р

СТРАТЕГИЯ

РАЗВИТИЯ СУДОСТРОИТЕЛЬНОЙ ПРОМЫШЛЕННОСТИ НА ПЕРИОД

ДО 2036 ГОДА И НА ДАЛЬНЕЙШУЮ ПЕРСПЕКТИВУ ДО 2050 ГОДА

I. Основные положения

Стратегия развития судостроительной промышленности на период до 2036 года и на дальнейшую перспективу до 2050 года (далее - Стратегия) определяет основные направления государственной политики в сфере развития судостроительной промышленности Российской Федерации на период до 2036 года. Параметры Стратегии экстраполируются на горизонт планирования до 2050 года, что позволяет учитывать долгосрочные перспективы и тенденции.

Стратегия направлена на создание нового конкурентоспособного облика судостроительной промышленности Российской Федерации на основе развития научно-технического и кадрового потенциала, создания производственных мощностей, оптимизации, модернизации и технического перевооружения существующих производственных мощностей, а также совершенствования нормативной правовой базы для удовлетворения потребностей государства и иных заказчиков в современной продукции судостроительной отрасли.

Правовую основу Стратегии составляют Конституция Российской Федерации, федеральные конституционные законы, федеральные законы, а также правовые акты Президента Российской Федерации и Правительства Российской Федерации.

Стратегия разработана в соответствии с Федеральным законом "О стратегическом планировании в Российской Федерации".

Стратегия разработана с учетом положений:

Климатической доктрины Российской Федерации, утвержденной Указом Президента Российской Федерации от 26 октября 2023 г. N 812 "Об утверждении Климатической доктрины Российской Федерации";

Указа Президента Российской Федерации от 7 мая 2024 г. N 309 "О национальных целях развития Российской Федерации на период до 2030 года и на перспективу до 2036 года";

Указа Президента Российской Федерации от 4 ноября 2020 г. N 666 "О сокращении выбросов парниковых газов";

Основ государственной политики Российской Федерации в области военно-морской деятельности на период до 2030 года, утвержденных Указом Президента Российской Федерации от 20 июля 2017 г. N 327 "Об утверждении Основ государственной политики Российской Федерации в области военно-морской деятельности на период до 2030 года";

Концепции технологического развития на период до 2030 года, утвержденной распоряжением Правительства Российской Федерации от 20 мая 2023 г. N 1315-р;

Экологической доктрины Российской Федерации, одобренной распоряжением Правительства Российской Федерации от 31 августа 2002 г. N 1225-р;

Концепции развития водородной энергетики в Российской Федерации, утвержденной распоряжением Правительства Российской Федерации от 5 августа 2021 г. N 2162-р;

плана развития Северного морского пути на период до 2035 года, утвержденного распоряжением Правительства Российской Федерации от 1 августа 2022 г. N 2115-р;

плана мероприятий ("дорожной карты") по развитию производства малотоннажной химии в Российской Федерации на период до 2030 года, утвержденного распоряжением Правительства Российской Федерации от 15 декабря 2017 г. N 2834-р;

постановления Правительства Российской Федерации от 15 апреля 2023 г. N 603 "Об утверждении приоритетных направлений проектов технологического суверенитета и проектов структурной адаптации экономики Российской Федерации и Положения об условиях отнесения проектов к проектам технологического суверенитета и проектам структурной адаптации экономики Российской Федерации, о представлении сведений о проектах технологического суверенитета и проектах структурной адаптации экономики Российской Федерации и ведении реестра указанных проектов, а также о требованиях к организациям, уполномоченным представлять заключения о соответствии проектов требованиям к проектам технологического суверенитета и проектам структурной адаптации экономики Российской Федерации";

Стратегии развития морской деятельности Российской Федерации до 2030 года, утвержденной распоряжением Правительства Российской Федерации от 30 августа 2019 г. N 1930-р.

II. Текущее состояние российского судоходства

и эксплуатируемого флота

1. Фактические и прогнозные объемы грузоперевозок

С 2017 по 2023 год грузоперевозки водным транспортом в Российской Федерации росли в среднем на 1 процент в год, достигнув 884,7 млн. тонн по итогам 2023 года. Основной грузооборот морских портов (более 85 процентов) исторически приходится на 3 бассейна: Азово-Черноморский, Балтийский и Дальневосточный. При этом структура грузовой базы остается стабильной: 44 - 49 процентов приходится на сухие грузы, 51 - 56 процентов - на наливные грузы.

В 2017 - 2023 годах перевалка грузов на внутренних водных путях сокращалась на 1 процент в год и составила к 2023 году 110 млн. тонн. Более 50 процентов всех грузопотоков по внутренним водным путям приходится на Волжско-Камский бассейн, 15 процентов - на Западно-Сибирский и 7 процентов - на Северо-Западный бассейн.

Основой для анализа грузопотоков является Транспортная стратегия Российской Федерации до 2030 года с прогнозом на период до 2035 года, утвержденная распоряжением Правительства Российской Федерации от 27 ноября 2021 г. N 3363-р. В ходе анализа сопоставление текущего состояния флота с прогнозом грузопотоков и учет прогнозного выбытия (списания) судов позволят определить долгосрочную потребность в грузовых судах.

Согласно прогнозу к 2030 году грузопоток вырастет до 1025 млн. тонн, с экстраполяцией динамики прогнозируется рост до 1200 млн. тонн. Экспортный грузопоток к 2035 году вырастет на 11,6 процента и достигнет 740,55 млн. тонн (по сравнению с 663,35 млн. тонн в 2022 году). Грузопоток сухих грузов увеличится с 325 млн. тонн в 2022 году до 524 млн. тонн в 2035 году. Наибольший прирост обеспечат перевозки грузов следующих категорий: грузопоток зерна вырастет на 31,7 процента - с 36,14 млн. тонн до 47,6 млн. тонн, перевозки угля и кокса увеличатся на 48,7 процента - с 203,61 млн. тонн до 302,81 млн. тонн, а перевозки химических и минеральных удобрений возрастут на 83,4 процента - с 39,94 млн. тонн до 73,25 млн. тонн. Грузопоток наливных грузов снизится с 338 млн. тонн до 217 млн. тонн по причине снижения спроса европейских стран на российскую нефть и газ, а также переориентации части грузопотока на перевозки по Северному морскому пути.

Грузопоток по внутренним водным путям вырастет в 2 раза - с 110 млн. тонн до 215 млн. тонн, в том числе насыпных грузов с 5,5 млн. тонн до 10,8 млн. тонн, наливных грузов с 104 до 204 млн. тонн.

Каботажный грузопоток снизится на 10 процентов - с 68 млн. тонн до 61 млн. тонн, в том числе насыпных грузов с 28 млн. тонн до 27 млн. тонн, наливных грузов с 40 млн. тонн до 34 млн. тонн.

2. Фактические и прогнозные объемы пассажирских перевозок

Объем пассажирских перевозок водным транспортом в 2017 - 2023 годах в Российской Федерации снизился на 49 процентов - с 24,4 млн. пассажиров до 12,6 млн. пассажиров в год. В рассматриваемом периоде произошло сокращение доли морских пассажирских потоков с 48 процентов в 2017 году до 27 процентов в 2023 году. Речной пассажиропоток снизился с 13,5 млн. пассажиров в 2017 году до 9,1 млн. пассажиров в 2023 году. Объем туристских (длительностью более 24 часов) и экскурсионно-прогулочных (длительностью менее 24 часов) перевозок при этом остается на прежнем уровне: туристские перевозки увеличились с 0,3 млн. человек до 0,4 млн. человек, экскурсионно-прогулочные перевозки снизились с 1,9 млн. человек до 1,8 млн. человек в год.

В 2023 году наибольшая часть речного пассажиропотока приходилась на Приволжский федеральный округ (29,9 процента). За ним следуют Центральный федеральный округ (16,6 процента) и Сибирский федеральный округ (15,3 процента). При этом 40,2 процента перевозок пассажиров на внутреннем водном транспорте сконцентрированы в 5 субъектах Российской Федерации - Самарская область (10,5 процента), Тюменская область (8,5 процента), Красноярский край (8,1 процента), Волгоградская область (7,6 процента) и г. Москва (5,5 процента).

Согласно прогнозу пассажиропоток вырастет с 2022 года к 2035 году в 2 раза - с 10,6 млн. пассажиров до 21,1 млн. пассажиров в год.

За 2023 год в морских портах обслужено 82364 пассажирских судна, а морскими пассажирскими терминалами обслужено 5175,5 тыс. человек, в том числе количество отправленных пассажиров из портов составило 2589,1 тыс. человек, прибывших - 2586,4 тыс. человек. Обслуживание транзитных пассажиров отсутствовало.

3. Рыболовство и рыбоводство

С 2017 по 2023 год добыча водных биологических ресурсов в Российской Федерации была стабильна и находилась в диапазоне от 4890 тыс. тонн до 5054 тыс. тонн. Наибольшее количество добытых водных биологических ресурсов составило 5054 тыс. тонн и 5053 тыс. тонн соответственно в 2018 и 2021 годах. В 2023 году произошло снижение добычи относительно 2021 года на 3 процента - до 4920 тыс. тонн. При этом структура добычи водных биологических ресурсов остается стабильной (94,7 процента приходится на добычу рыбы, 1,9 процента - крабов и 3,4 процента - прочих беспозвоночных).

Основная часть вылова водных биологических ресурсов осуществляется в исключительной экономической зоне России: в 2023 году 82 процента рыбы и 100 процентов крабов добыто российскими промысловыми компаниями в территориальных водах Российской Федерации. В акватории Дальневосточного бассейна добывается 85 процентов рыбы и 71 процент крабов, при этом около 55 процентов добычи в регионе приходится на минтай, 21 процент - на сельдевые и анчоусовые, 7 процентов - на лососевые. Около 18 процентов рыбы Российская Федерация добывает в экономических зонах других стран или открытых частях океана. Большая часть данной добычи приходится на Северо-Восточную Атлантику - 74 процента добычи в зарубежных акваториях.

Размер квот на добычу водных биологических ресурсов российскими компаниями с 2017 по 2023 год рос в среднем на 1,8 процента в год и достиг 6342 тыс. тонн. В среднем за рассматриваемый период квоты осваивались на 82 процента, минимальное значение зафиксировано в 2023 году, когда доля их освоения составила 77 процентов.

По оценке Минэкономразвития России (прогноз социально-экономического развития Российской Федерации на период до 2036 года), в 2030 году темп роста добычи (вылова) водных биологических ресурсов составит 131,8 процента, объем производства рыбы переработанной и консервированной, ракообразных и моллюсков составит 122,2 процента относительно 2017 года, что будет обусловлено строительством и модернизацией рыбопромышленных предприятий с целью увеличения объемов выпуска рыбной продукции с высокой степенью переработки.

Одновременно важной задачей для рыбохозяйственного комплекса является развитие аквакультуры. Низкая доля продукции товарного рыбоводства в общем объеме добычи (вылова) водных биологических ресурсов в Российской Федерации свидетельствует о том, что потребность в продукции, произведенной из рыбы, моллюсков и водных растений, в настоящее время успешно обеспечивается за счет добычи (вылова) некультивируемых водных биологических ресурсов.

Развитие данного сегмента российского рыбохозяйственного комплекса может способствовать снижению давления на некоторые запасы водных биологических ресурсов. Вместе с тем расширение производства товарного выращивания, включая производство посадочного материала, может обеспечить потребность внутреннего рынка в некоторых видах продукции даже с учетом отказа от импорта аналогичных товаров. Развитие аквакультуры также способно оказать благоприятное воздействие на социально-экономическое развитие субъектов Российской Федерации.

В долгосрочной перспективе прогнозируется рост объема добычи (вылова) водных биологических ресурсов к 2036 году на 56,3 процента по сравнению с уровнем 2018 года, объема производства рыбы переработанной и консервированной, ракообразных и моллюсков - на 40,7 процента. К факторам, определяющим темпы роста добычи (вылова) водных биологических ресурсов и рыбной продукции в прогнозный период, можно отнести ориентацию океанического промысла водных биологических ресурсов на исключительную экономическую зону Российской Федерации и на добычу (вылов) наиболее массовых и валютоемких объектов промысла, а также развитие аквакультуры.

4. Текущее состояние российского флота

Структура грузового флота Российской Федерации по грузоподъемности распределена равномерно между танкерами-продуктовозами и сухогрузами. Танкерный флот насчитывает 910 судов, сухогрузный флот - 1465 судов.

Российский танкерный флот характеризуется высокой степенью износа: 68 процентов, или 572 судна старше 30 лет. Наиболее устаревший сегмент - нефтеналивные танкеры, в котором 564 судна относятся к этой возрастной категории.

Российский сухогрузный флот также характеризуется высокой степенью износа: 76 процентов, или 1076 судов старше 30 лет. Наиболее устаревший сегмент - суда для генеральных и рефрижераторных грузов в количестве 1037.

По состоянию на декабрь 2023 г. обеспеченность экспортных перевозок российским флотом находится на низком уровне по всем ключевым грузам.

Низкая обеспеченность собственным флотом и его высокий износ формируют риски для обеспечения транспортной и энергетической безопасности Российской Федерации. Для нивелирования указанных рисков необходимо наращивать объемы строительства грузовых судов, особенно для морских перевозок.

По состоянию на конец 2023 года в Российской Федерации зарегистрировано 1877 пассажирских судов. С 2017 по 2023 год флот пополнился 115 пассажирскими и 325 маломерными пассажирскими судами.

Из 1877 судов в 2023 году 1221 судно (36 процентов) является экскурсионно-прогулочным (пассажирские и прогулочные теплоходы), 292 (9 процентов) - скоростными пассажирскими (суда на воздушной подушке, суда на подводных крыльях, скоростные катамараны и глиссирующие теплоходы, развивающие скорость свыше 30 километров в час, или 16 узлов), 225 (7 процентов) - паромами и 143 (4 процента) - круизными судами.

Пассажирский флот характеризуется высоким уровнем износа, так как 1319 судов из 1877 (70 процентов) старше 30 лет, из них 336 судов (18 процентов) старше 60 лет. При этом самый высокий средний возраст относительно других классов судов наблюдается у круизных судов - 48 лет, из них 39 процентов старше 60 лет.

Численность российского морского флота промысловых судов является стабильной с 2019 года и держится на уровне 820 - 830 судов.

Российский морской промысловый флот характеризуется высокой степенью износа. Возраст 65 процентов судов превышает 30 лет, а 13 процентов - 40 лет. При этом доля наиболее новых судов, возраст которых менее 10 и 20 лет, является незначительной и составляет 5 процентов и 6 процентов соответственно. Средний возраст судов тралового флота в России составляет 30 лет.

В структуре российского морского промыслового флота преобладают траулеры, численность которых на конец 2023 года составляет 643 судна (77 процентов всего промыслового флота). Российский флот краболовов состоит из 153 судов. В настоящий момент добычей крабов преимущественно занимаются не специализированные краболовные суда, а переоборудованные для данного вида промысла рыболовные или прочие суда. Численность ярусоловов составляет 36 судов.

Распределение флота по бассейнам неравномерно и соответствует структуре вылова водных биологических ресурсов: на Дальневосточный бассейн приходится 68 процентов флота, на Северный бассейн - 23 процента, а в прочих бассейнах ведут промысел только 9 процентов траулеров. В Дальневосточном бассейне также осуществляют деятельность 9 судов-фабрик, ключевой задачей которых является производство консервной продукции.

Численность морских судов обеспечения по состоянию на 2023 год составляет 732 судна. Три основных типа судов обеспечения составляют 83 процента, в том числе буксиры (449 судов) - 61 процент, служебно-разъездные суда (95 судов) - 13 процентов и научно-исследовательские суда (65 судов) - 9 процентов.

Численность речного флота обеспечения по состоянию на 2023 год составляет 5626. Три основных типа судов обеспечения составляют 95 процентов, в том числе буксиры (4460 судов) - 61 процент, служебно-разъездные суда (648 судов) - 13 процентов и обстановочные суда (518 судов) - 10 процентов. Около 35 процентов судов обеспечения имеют арктический класс.

В составе российского флота обеспечения преобладают речные суда, возраст большинства которых превышает 25 лет. Доля судов морского флота обеспечения старше 25 лет составляет 57 процентов, в то время как доля судов речного флота старше 25 лет - 92 процента.

Численность судов речного технического флота по состоянию на 2023 год составляет 1461.

В структуре судов технического флота преобладают плавучие краны, доля которых составляет 64 процента (941 судно), земснаряды - 25 процентов (372 судна) и плавучие доки - 10 процентов (148 судов).

Российский технический флот характеризуется высоким уровнем износа. В составе российского технического флота преобладают речные суда, возраст большинства из которых превышает 35 лет. Доля судов морского флота обеспечения старше 35 лет составляет 70 процентов, доля судов речного флота старше 35 лет - 74 процента.

По состоянию на 2023 год российский ледокольный флот состоял из 45 ледоколов, из них 37 (84 процента) - дизель-электрические и 8 (16 процентов) - атомные ледоколы. Российский флот ледоколов нуждается в обновлении в связи с тем, что 43 процента судов (28 процентов по водоизмещению) старше 40 лет. Моложе 10 лет 13 процентов ледоколов (6 судов), что составляет 30 процентов общего водоизмещения ледоколов.

Расчет обеспеченности российскими судами сделан путем деления объема грузовой базы (в миллионах тонн), имеющегося в 2024 году, на объем грузовой базы, который можно вывезти с помощью имеющегося в наличии количества судов флота с учетом простоев и среднего плеча перевозки. Расчетная обеспеченность российскими судами приведена в приложении N 1.

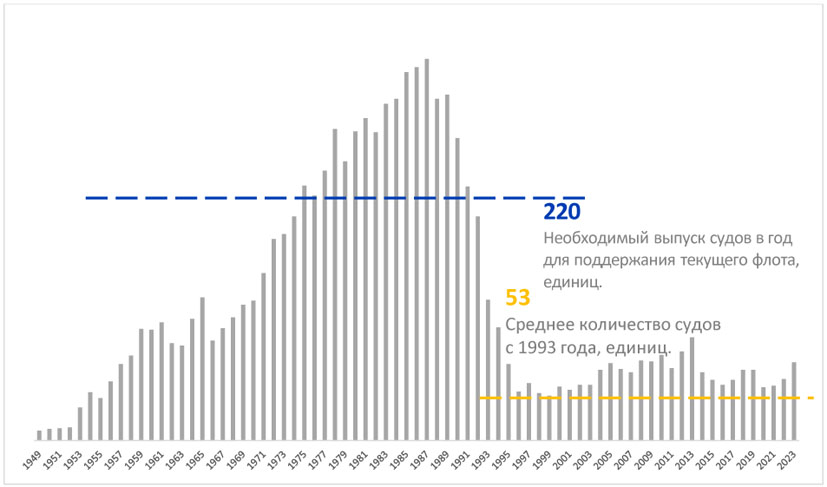

Можно сделать вывод, что потребность в судах рыбопромыслового флота, пассажирских и грузо-пассажирских судах удовлетворена, но следует принять во внимание, что средний возраст судов данных классов значительно превышает 40 лет и приближается к возрасту списания.

Диаграмма "Динамика строительства флота в Российской Федерации" согласно приложению N 2 подчеркивает ключевой вызов в судостроении: большинство судов было построено в 1970 - 1980-е годы, что означает в дальнейшем их массовое списание, которое повлечет резкое снижение обеспеченности судами российского флота на фоне роста грузовой базы.

Анализируя представленные данные, можно сделать вывод, что текущий уровень ввода судов в эксплуатацию, наблюдаемый в последние годы, недостаточен для компенсации ожидаемого выбытия устаревших судов. В ближайшем будущем судостроительная отрасль может столкнуться с резким сокращением общего количества действующих судов, что негативно отразится на обеспечении потребностей различных секторов экономики, зависящих от водного транспорта. Это создаст дополнительную нагрузку на оставшиеся суда и потребует увеличения инвестиций в обновление флота для поддержания необходимого уровня обслуживания и транспортировки грузов.

5. Потребности в перспективном обеспечении перевозок флотом

Анализ грузопотоков позволяет прогнозировать объемы перевозок различных категорий товаров и определить типы и виды судов, необходимые для обеспечения прогнозируемых грузопотоков.

Анализ грузопотоков, проведенный в рамках реализации Транспортной стратегии Российской Федерации до 2030 года с прогнозом на период до 2035 года, утвержденной распоряжением Правительства Российской Федерации от 27 ноября 2021 г. N 3363-р, был использован для формирования оптимистичного сценария развития судостроительной отрасли. Этот сценарий предусматривает активное наращивание темпов строительства судов, что соответствует положительным ожиданиям в отношении увеличения объемов перевозок и укрепления позиций российских судостроителей на внутреннем и внешнем рынках.

Для базового сценария использованы более консервативные оценки, предоставляемые самими судостроителями, тогда как для инерционного сценария приняты текущие темпы строительства и обновления флота.

Сценарии строительства гражданских судов и морской техники до 2036 года с перспективой до 2050 года приведены в приложении N 3, состав флота гражданских судов и морской техники до 2036 года с перспективой до 2050 года согласно сценариям развития судостроительной промышленности приведен в приложении N 4. Анализ грузопотоков по типам судов за 2021 - 2023 годы приведен в приложении N 5.

III. Характеристика рынков судостроения и судоремонта

1. Общие положения

Суммарная стоимость сданных за 5 лет гражданских судов составила 433,1 млрд. рублей (41,05 процента). Основной специализацией российских верфей является строительство судов высокого ледового класса, среднетоннажных судов речного и смешанного (река - море) плавания. В 2023 году было построено 94 гражданских судна водоизмещением выше 50 тонн.

Судостроительная промышленность Российской Федерации обладает значительным научно-техническим и производственным потенциалом, который способен оказывать существенное воздействие на развитие технологий в смежных отраслях промышленности, в том числе в материаловедении, машиностроении, электронике и информационных технологиях. Развитие судостроительной отрасли способствует внедрению инноваций, стимулирует научные исследования и повышение квалификации кадров, что в целом укрепляет технологическую базу страны.

Кроме того, судостроительная промышленность играет ключевую роль в обеспечении национальной безопасности Российской Федерации.

В оборонной сфере строительство современных боевых кораблей, подводных лодок и других видов военной техники обеспечивает защиту морских границ и стратегически важных объектов. Предприятия судостроительной отрасли также активно участвуют в разработке систем морского наблюдения и контроля, что усиливает обороноспособность страны.

2. Рынки судостроения и судоремонта

В военном кораблестроении при обновлении российского подводного флота приоритет отдается строительству многоцелевых и стратегических атомных подводных лодок. Ведутся проектные работы по разработке перспективных подводных лодок новейшего поколения.

При строительстве боевых надводных кораблей с 2008 года приоритетным является создание кораблей ближней морской зоны. Вместе с этим в последние годы началось строительство кораблей дальней морской и океанской зон. Для решения задач Военно-Морского Флота в Арктике разрабатываются и строятся боевые надводные корабли и суда обеспечения усиленного ледового класса.

Строительство серийных кораблей и подводных лодок продолжается.

Создание головных образцов боевых надводных кораблей, многоцелевых атомных подводных лодок, неатомных подводных лодок в настоящее время проектом государственной программы вооружения на период 2027 - 2036 годов не предусмотрено.

Работы по созданию стратегической атомной подводной лодки нового поколения ведутся в рамках межведомственной комплексной целевой программы.

При этом в настоящее время по поручению Президента Российской Федерации разрабатывается программа кораблестроения с учетом современных угроз.

В части экспорта Российская Федерация является одной из немногих стран мира, которая предлагает практически всю номенклатуру образцов вооружения и военной специальной техники.

Предприятия судостроительной промышленности Российской Федерации способны удовлетворить до 30 процентов потребности мирового рынка в неатомных подводных лодках, которая в ближайшее десятилетие составит 60 - 70 единиц, в том числе по строительству малых и сверхмалых подводных лодок, а также обитаемых глубоководных аппаратов.

Увеличение количества подводных лодок в составе военно-морских сил стран мира влечет увеличение спроса иностранных заказчиков на противолодочные корабли, стационарные и корабельные гидроакустические системы и комплексы и противолодочное оружие.

Производственные и технологические возможности российских судостроительных предприятий обеспечивают создание широкой номенклатуры военной морской техники, которую можно поставлять на экспорт, в том числе подводных лодок, сторожевых кораблей, корветов, ракетных, десантных и патрульных катеров, рейдовых и базовых тральщиков, судов контроля физических полей.

При этом отмечается тенденция к уходу традиционных партнеров по военно-техническому сотрудничеству в сторону западных производителей вооружения.

Китай, Южная Корея и Япония занимают 94 процента мирового рынка гражданского судостроения, при этом страны специализируются на строительстве грузовых судов, в то время как европейские страны являются технологическим центром компетенций в строительстве пассажирских судов на мировом рынке.

С 2017 года лидером среди производителей грузового и пассажирского флота является Китай. В 2023 году китайские верфи произвели 37,86 млн. тонн дедвейта, что составило 47 процентов общего объема мирового производства. Вторым крупнейшим производителем является Южная Корея с показателями на уровне 24,9 млн. тонн, или 31 процент мирового объема производства. На третьем месте находится Япония, отгрузившая в 2023 году судовладельцам 15,6 млн. тонн дедвейта, что эквивалентно 19 процентам мирового производства.

В 2017 - 2023 годах российским судовладельцам передано 140 судов обеспечения, из которых 74 морских (38 судов построены российскими верфями) и 66 речных (57 судов построены российскими верфями). В России сформированы компетенции в сфере производства всех типов судов обеспечения, при этом наблюдается значительная доля импорта в сегменте буксиров (55 процентов) и офшорных судов (40 процентов).

Таким образом, в России сформированы конкурентоспособные компетенции в части постройки средне- и малотоннажных судов для речных грузовых перевозок, пассажирских перевозок и промыслового флота. Перспективная потребность в данных судах может быть удовлетворена российскими верфями. В части морских грузовых перевозок российские предприятия гражданского судостроения находятся на начальном этапе формирования.

В связи с изменением геополитической ситуации в 2022 году судостроительная отрасль Российской Федерации столкнулась с рядом новых вызовов, в том числе с необходимостью создания собственных компетенций в строительстве крупнотоннажного грузового флота для обеспечения экспортных и внутренних грузопотоков, с остановкой поставок критически важных материалов и судового комплектующего оборудования, в том числе в связи с введением экономических санкций рядом стран.

Внутренний рынок гражданского судостроения представлен судами различного назначения, основными из которых являются морские и речные грузовые суда, пассажирские суда, суда рыбопромыслового флота, научно-исследовательские и научно-экспедиционные суда, суда флота обеспечения и технического флота, а также ледоколы.

Анализ возможностей судостроительных предприятий и финансово-экономического состояния судовладельцев, транспортных и лизинговых компаний показывает невозможность удовлетворения потребности внутреннего рынка в гражданских судах и морской технике до 2036 года.

Необходимо обеспечить развитие компетенций в строительстве флота для внутренних перевозок, крупнотоннажных морских судов для экспорта грузов, научных исследований, а также увеличение производства судов для освоения Арктики.

С учетом имеющихся ограничений и объективных сроков, необходимых для ликвидации производственных и кадровых дефицитов, определены приоритетные сегменты на программный период до 2036 года.

Приоритетным направлением будет строительство судов для обеспечения транспортных коридоров Северного морского пути. По оценкам, спрос на строительство до 2036 года может доходить до 130 судов различного назначения высокого арктического класса, включая в том числе контейнеровозы, балкеры, универсальные суда снабжения, танкеры для перевозки сырой нефти и танкеры-продуктовозы, танкеры-газовозы. Необходимы также суда для транспортного коридора "Север - Юг", рыбопромысловые суда и пассажирский флот. Необходимо развитие компетенций в части строительства крупнотоннажных судов ледового класса.

В целях обеспечения внутреннего и каботажного грузопотока сухих грузов в Российской Федерации наиболее перспективными проектами для строительства судов являются проект RSD59 в части перевозки генеральных грузов и проект 00108 в части перевозки контейнеров. Необходимы разработка проектов и строительство рефрижераторных судов и балкеров смешанного (река - море) плавания с техническими характеристиками, которые имеются у проекта RSD59, и на двухтопливных двигателях.

Глобальный доступный для оценок рынок судоремонта и технического обслуживания флота превышает 33 млрд. долларов США. Мировыми лидерами в судоремонтной отрасли являются Китай, занимающий около 39 процентов мирового рынка, а также Япония и Турция, чьи доли составляют 9 процентов.

Российская отрасль гражданского судоремонта представлена 846 компаниями, выручка которых по итогам 2023 года превысила 43 млрд. рублей, что эквивалентно примерно 1,5 процента мирового рынка. Среднегодовой прирост выручки российских компаний в 2017 - 2023 годах составил 13 процентов.

Сумма ежегодных налогов и сборов, поступивших в государственный бюджет от компаний, осуществляющих работы по гражданскому судоремонту, в среднем в 2017 - 2023 годах ежегодно составляла около 5 млрд. рублей.

Изменения в геополитической обстановке в 2022 году внесли значительные изменения в развитие отрасли гражданского судоремонта в Российской Федерации в связи с возникновением санкционных ограничений по закупке критически необходимых материалов и судового комплектующего оборудования, используемых для судоремонтных работ, усложнением или прекращением процесса получения гарантийного и послегарантийного обслуживания для судового комплектующего оборудования, установленного на судах, а также в связи с затруднением процесса обновления оборудования для совершенствования производственных мощностей судоремонтных верфей с привлечением зарубежных экспертов. Данные факторы требуют оперативных действий по развитию отрасли гражданского судоремонта.

Основные крупные судоремонтные предприятия, такие как акционерное общество "Центр судоремонта "Звездочка" с филиалами, акционерное общество "82 судоремонтный завод", акционерное общество "10 ордена Трудового Красного Знамени судоремонтный завод", специализируются на ремонте военных кораблей в рамках государственного оборонного заказа.

Другая группа - судоремонтные предприятия, принадлежащие крупным корпорациям или государственным организациям, основной целью которых является обслуживание собственных судов и иных морских объектов, находящихся в пользовании у владельцев таких предприятий. Такие предприятия создаются для удовлетворения внутренних потребностей владельца в ремонте и обслуживании флота во избежание зависимости от сторонних подрядчиков. Обычно они функционируют под управлением головной компании и ориентированы на минимизацию затрат и повышение операционной эффективности.

В связи с дороговизной судоремонтных работ и технологическим отставанием в российской судоремонтной отрасли с 2016 по 2023 год, согласно данным таможенных деклараций на импорт ФТС России, около 40 процентов судов Мурманского региона, в основном рыболовного флота, ремонтировалось на верфях Европы (без учета флота, проводившего ремонт в странах Азии и Турции), общая сумма ремонта составила около 13 млрд. рублей.

Производственные мощности гражданских судоремонтных верфей в Российской Федерации позволяют отремонтировать около 2,4 тыс. судов в год, в том числе 900 судов с использованием спуско-подъемных мощностей.

По состоянию на декабрь 2023 г. 46 компаний на рынке гражданского судоремонта владеют 81 доком, 60 процентов из которых осуществляют исключительно ремонт гражданских судов. Плавучие доки составляют 89 процентов имеющихся доковых мощностей. Однако эксплуатируемые доковые мощности характеризуются высокой степенью износа: 38 процентов плавучих доков старше 50 лет, а на горизонте 2035 года их доля вырастет до 64 процентов. Данный фактор формирует риски для ремонта судов на долгосрочную перспективу.

Необходимо отметить, что российские судоремонтные мощности ориентированы на обслуживание мало- и среднетоннажных судов. Например, крупнейшие предприятия судоремонтной отрасли технически могут принимать суда свыше 100 метров в длину, однако в Арктическом и Балтийском бассейнах основной уровень загрузки обеспечивает Военно-Морской Флот, а на долю гражданских заказов приходится не более 20 процентов загрузки мощностей.

В Дальневосточном бассейне расположены только 5 доков и 1 слип, позволяющие принимать суда свыше 100 метров в длину и ориентированные на работу с гражданским флотом, в связи с чем уровень их загрузки стабильно превышает 80 процентов.

Кроме того, на российских гражданских судоремонтных верфях наблюдается высокая степень износа оборудования. На наиболее современных судоремонтных предприятиях данный показатель составляет 50 - 60 процентов, а в среднем по судоремонтной отрасли он превышает 70 процентов.

Такое состояние технологической оснащенности судоремонтных верфей формирует риски для судоходства, ориентированного на эксплуатацию современного крупнотоннажного флота. В частности, судовладельцы вынуждены ремонтировать суда за рубежом, в том числе в недружественных странах.

В связи с высокой степенью неопределенности спроса в условиях рыночной экономики в области гражданского судоремонта, а также по причине проектной ориентированности и уникальности каждого заказа практически отсутствует возможность долгосрочного логистического планирования. Исключение составляют сервисные подразделения крупных судоходных компаний или судоремонтных центров, которые осуществляют ремонт однотипных судов или судов, разработанных по определенным проектам. Высокие затраты на поддержание складской логистики также препятствуют развитию соответствующей инфраструктуры.

Исторически сложившееся использование импортного оборудования на гражданских судах, построенных в Российской Федерации, обуславливает зависимость российского судоремонта от поставок судового комплектующего оборудования из иностранных государств.

В результате конкурентоспособность российских судоремонтных предприятий существенно снижается по отношению к аналогичным организациям иностранных государств, которые не имеют подобных ограничений. В связи с этим судовладельцы отдают предпочтение проведению ремонта судов на зарубежных судоремонтных верфях.

В настоящее время, в условиях масштабного санкционного давления на Российскую Федерацию недружественных государств, судам под российским флагом ограничен заход в большинство европейских портов, в том числе в целях ремонта судов.

Необходимо учитывать задачи по обеспечению новых транспортных коридоров, включая Арктическую зону Российской Федерации и Северный морской путь, судами и морской техникой, а также мощностями по их ремонтному и сервисному обслуживанию. Данная ситуация требует инициатив по развитию региональных судоремонтных центров с развитой логистикой поставок комплектующих.

3. Финансово-экономическое состояние судостроительной

и судоремонтной отраслей

Среднегодовая выручка судостроительной промышленности оценивается на уровне 500 - 600 млрд. рублей.

Для промышленных предприятий судостроительной отрасли характерны зависимость от заемных средств, что связано со спецификой их деятельности, обусловленной высокими издержками, большими объемами закупок судового комплектующего оборудования и материалов, длительными сроками строительства кораблей, судов и морской техники, а также наличие кассовых разрывов из-за покрытия нулевого налога на добавленную стоимость только после завершения строительства судов.

Использование заемных и кредитных средств, высокая процентная ставка по кредитам, а также нерешенные проблемы ценообразования на продукцию по государственному оборонному заказу негативно влияют на финансово-экономическое состояние предприятий судостроительной отрасли. В связи с этим образовалась высокая накопленная кредитная нагрузка.

Указанные факторы приводят к крайне низкому уровню рентабельности судостроительных заказов либо отсутствию прибыли после реализации таких заказов.

4. Кадровый потенциал

Среднегодовая численность работников, занятых в судостроительной отрасли, в 2023 году составила около 165 тыс. человек, дополнительно в смежных отраслях занято около 500 тыс. человек. Совокупный среднегодовой темп роста численности персонала в 2017 - 2023 годах составлял около 4 процентов. При этом наблюдается дефицит высококвалифицированных кадров, особенно в ряде субъектов Российской Федерации, таких как Дальневосточный федеральный округ, в связи с их миграцией в субъекты Российской Федерации с более благополучной социально-экономической ситуацией и высокой заработной платой.

Средний уровень заработной платы сотрудников на судостроительных и судоремонтных предприятиях колеблется в пределах от 46 до 209 тыс. рублей, в проектно-конструкторских бюро - от 74 до 193 тыс. рублей. При этом размер зависит от региона расположения судостроительного и судоремонтного предприятия, специальности и уровня квалификации сотрудников. Динамика изменения средней заработной платы работников указанных отраслей сохраняется положительной, однако ее размер значительно отличается в зависимости от субъекта Российской Федерации, в котором располагаются такие предприятия, и в последние годы тенденция увеличения этого различия усилилась.

Средний возраст работников на предприятиях судостроительной отрасли составляет около 45 лет.

При этом на отдельных предприятиях судостроительной отрасли сохраняется проблема дефицита персонала, в особенности инженерных кадров, рабочих производственных специальностей и специалистов в области цифровых технологий и цифровой трансформации. Ряд судостроительных и судоремонтных верфей испытывает нехватку квалифицированных рабочих со специализацией в судостроении (сварщиков-сборщиков, сборщиков корпуса судна, судовых маляров, электромонтажников, дробеструйщиков, трубопроводчиков), а также руководителей проектов с высокой квалификацией. В проектно-конструкторских бюро наблюдается нехватка высококвалифицированных разработчиков и инженерных кадров в области проектирования гражданских судов.

5. Научно-техническое развитие

Уровень научно-технического развития судостроительной отрасли определяет ее возможности по созданию качественно новой конкурентоспособной морской техники.

Накопленный ранее научный потенциал на текущий момент в значительной мере исчерпан, что приводит к определенному отставанию от мирового уровня в ряде направлений по созданию кораблей, судов и морской техники.

Оперативное решение критических научно-технических и технологических проблем разработки образцов военно-морской техники предусмотрено в рамках государственной программы Российской Федерации "Развитие оборонно-промышленного комплекса".

Важнейшей материальной составляющей научного потенциала судостроительной отрасли и одним из определяющих факторов развития оборонно-промышленного комплекса является опытно-экспериментальная база. Основная проблема развития опытно-экспериментальной базы судостроительной отрасли связана с ее недостаточной загрузкой. Это приводит к проблемам финансово-экономического характера, связанным с высокими накладными расходами на организацию и проведение испытаний.

Ранее при реализации различных государственных программ промышленные технологии были ориентированы на строящиеся и модернизируемые образцы военно-морской техники, однако перспективные образцы не получили необходимого финансирования в конце программного периода.

Высокая трудоемкость и стоимость создания новых образцов продукции гражданского и военного судостроения по сравнению с иностранными аналогами, отсутствие у разработчиков достаточных компетенций, недостаточная подготовленность научно-технической и технологической базы к плавному переходу от военного кораблестроения к гражданскому судостроению также оказывают негативное влияние на развитие производственных мощностей предприятий судостроительной промышленности.

Кроме того, у производителей судостроительной продукции в ряде случаев отсутствует опыт использования российских разработок, что является для них источником рисков, в том числе в части обеспечения качества продукции, выполнения гарантийных обязательств и осуществления сервисного обслуживания.

Структура научно-исследовательских и проектно-конструкторских организаций не обеспечивает должный уровень взаимодействия с промышленными предприятиями судостроительной отрасли, что обуславливает низкую эффективность решения оперативных и долгосрочных задач в области развития науки и техники, управления результатами интеллектуальной деятельности и обеспечения защиты интеллектуальной собственности.

В связи с прекращением в 2022 году взаимодействия российских организаций с иностранными поставщиками технологических решений для гражданского судостроения реализация научно-исследовательских и опытно-конструкторских работ в Российской Федерации сопряжена с большими затратами и длительными сроками разработок.

6. Проблемы и барьеры развития судостроительной

и судоремонтной отраслей

Одним из наиболее серьезных проблемных вопросов производственно-технологического характера в судостроительной промышленности остается дефицит построечных и спусковых сооружений для серийного производства крупнотоннажных кораблей и судов, что оказывает существенное влияние на сроки их строительства. Только несколько судостроительных предприятий в Российской Федерации способны строить гражданские суда длиной более 170 метров.

Отставание российского судостроения от ведущих верфей мира в производственно-технологической сфере наблюдается в следующих областях:

высокий уровень износа оборудования на действующих мощностях. По состоянию на конец 2023 года средний коэффициент износа основных фондов предприятий судостроительной отрасли составил более 60 процентов. С учетом темпов ежегодного износа оборудования на уровне около 4 процентов и без осуществления необходимой модернизации производственных мощностей основные фонды предприятий судостроительной отрасли к 2036 году будут изношены более чем на 95 процентов;

низкая серийность производства судов. Судостроительная отрасль Российской Федерации отличается малым количеством серийных проектов;

отсутствие российских современных средств производства. В части структуры закупки верфями современного оборудования в период с 2017 по 2021 год на оборудование российского производства приходилось 65 процентов общего объема закупок в денежном выражении. При этом среди российского оборудования 87 процентов приходилось на подъемно-транспортное оборудование. В структуре закупок на оборудование импортных производителей пришлось 35 процентов. В структуре закупок импортного оборудования 65 процентов составили закупки гибочного оборудования, 29 процентов - металлорежущего, 8 процентов - сварочного. При этом 97 процентов всего импортного оборудования было приобретено в недружественных странах;

строительство и модернизация гидротехнических сооружений, включая причальные комплексы и спусковые пути, а также строительство доков, стапелей и производственных цехов требуют значительных капитальных вложений. Инвестиции в основные судостроительные фонды имеют долгий срок окупаемости. Это связано с длительным производственным циклом строительства судов и неопределенностью заказов, что увеличивает финансовые риски для судостроительных предприятий;

на этапе строительства и ремонта наблюдается низкий уровень инвестиционной активности в гражданском секторе по сравнению с оборонной отраслью. Например, финансирование модернизации и ремонта верфей осуществляется преимущественно в рамках государственной программы Российской Федерации "Развитие оборонно-промышленного комплекса". Инвестиции в гражданское судостроение идут в основном за счет собственных средств судостроительных предприятий и (или) благодаря использованию основных средств, модернизированных в ходе указанной программы;

высокая доля импортного оборудования и комплектующих, которая может достигать 70 - 100 процентов. Прекращение поставок импортного оборудования приводит к необходимости перепроектирования судов и поиска новых поставщиков судового оборудования, что увеличивает сроки разработки и строительства судов;

высокая стоимость российских комплектующих изделий. По отдельным позициям комплектующее оборудование российского производства на 50 - 80 процентов дороже иностранных аналогов. Недостаточные инвестиции и низкая серийность производства приводят к высокой стоимости;

верфи в среднем загружены на 30 - 50 процентов проектной мощности, однако эта цифра представляет собой лишь номинальный показатель. Реальная ситуация осложняется острым дефицитом квалифицированных кадров, что препятствует быстрому наращиванию производственных мощностей. Несмотря на наличие свободных ресурсов, недостаток рабочей силы и нехватка специалистов не позволяют судостроительным предприятиям оперативно увеличивать объемы производства.

Технологическое отставание наблюдается также в следующих направлениях:

строительство судов и боевых кораблей крупноблочным способом (в Российской Федерации фактически нет верфей, которые применяют такую технологию);

изготовление корпусных конструкций с минимальными допусками;

использование оптико-электронных компьютеризованных систем измерений;

использование современных управленческих технологий, направленных на повышение эффективности процессов планирования и организации проектирования и производства;

использование средств автоматизации и роботизации производства;

работы по 3D-моделированию судов и кораблей в тесном контакте с научно-исследовательскими и проектно-конструкторскими организациями.

На данном этапе развития судостроения необходимо вкладывать средства в создание новых производственных мощностей для строительства крупнотоннажного морского флота и удовлетворения потребностей Российской Федерации.

В настоящее время применение автоматизированных систем управления и контроля технологических процессов на всех производственных уровнях и этапах производства носит фрагментарный характер. Системы устаревают быстрее, чем осуществляется их внедрение и освоение. Незначительна также доля использования станочного оборудования с числовым программным управлением и обрабатывающих центров по отношению к имеющемуся на предприятиях судостроительной промышленности станочному оборудованию. Относительно успешно внедряются информационные технологии, однако без связи с технологическим оборудованием их применение имеет низкую эффективность по следующим причинам:

производственно-логистические особенности судостроения заключаются в длительности цикла исполнения заказов и разветвленной кооперации, включающей большое количество предприятий смежных отраслей - от производства судостроительных материалов до электронно-вычислительных систем и двигателей большой мощности. В этой связи большой пласт работы судостроителей связан с управлением сложнейшей кооперацией;

ограниченность механизмов стимулирования долгосрочного спроса (лизинговые механизмы) обуславливает необходимость усиления его поддержки, а также развития в части гибкости и оперативности внесения в него корректировок с учетом меняющихся макроэкономических условий;

реализация мероприятий по импортозамещению судового оборудования требует развития инструментов субсидирования цены строительства судов и цены судового комплектующего оборудования в условиях низкой серийности спроса и технологической отсталости производств;

ограниченные возможности по обеспечению мест для строительства крупнотоннажных судов обусловлены недостатком соответствующих инфраструктурных ресурсов и производственных мощностей.

В сфере судоремонта наблюдаются аналогичные судостроительной деятельности факторы, однако существует специфический аспект, связанный с ограничениями на покупку судового комплектующего оборудования для выполнения ремонтных работ. Эти ограничения обусловлены введением международных санкций. Поскольку российская промышленность пока не способна предложить альтернативное оборудование, соответствующее по качеству и характеристикам зарубежным аналогам, этот фактор значительно усложняет деятельность судоремонтных предприятий. В результате возникают трудности с выполнением ремонтных работ в установленные сроки и с соблюдением необходимых стандартов качества, что негативно сказывается на общей эффективности и конкурентоспособности судоремонтной отрасли.

IV. Характеристика рынка судового

комплектующего оборудования

1. Судовое комплектующее оборудование

Производство судового комплектующего оборудования в Российской Федерации находится на этапе активного развития. Согласно проведенному анализу наиболее зависимыми от импорта являются двигатели большой мощности и высокотехнологичные системы. Несмотря на это, существуют позитивные сдвиги в производстве компонентов, таких как судовая сталь, полособульбы и подруливающие устройства, где уровень локализации достаточно высок.

В зависимости от типов кораблей, судов и образцов морской техники, а также их конструктивных особенностей и назначения стоимость входящего в их состав судового комплектующего оборудования может составлять от 40 до 70 процентов стоимости их строительства. В настоящее время доля стоимости импортного комплектующего оборудования в гражданском сегменте в структуре стоимости строительства судна исходя из типов судов составляет от 65 до 80 процентов. В сфере военного кораблестроения меры импортозамещения обеспечили практически 100 процентов российских комплектующих.

Для российского судостроения в настоящий период характерно мелкосерийное производство, что также снижает экономическую заинтересованность потенциальных производителей судового комплектующего оборудования, а в ряде случаев делает невозможным создание рентабельного производства.

В связи с этим в судостроительной отрасли сложилась значительная зависимость от зарубежных поставок и санкционной политики иностранных государств, которая ставит под угрозу возможность строительства в Российской Федерации отдельных типов судов и морской техники. Высокая доля иностранной продукции в судовом комплектующем оборудовании и колебание валютных курсов влекут риски повышения стоимости и срыва сроков строительства судов и морской техники. Практическое отсутствие российской электронной компонентной базы, нарушение кооперационных связей, несовершенство системы согласования работ заинтересованными организациями и сложность оперативной замены комплектующего изделия на аналог также оказывают существенное влияние на производственные процессы в судостроительной отрасли.

Основной причиной сложившейся ситуации является низкая конкурентоспособность широкого спектра российского судового комплектующего оборудования. Это вызвано малой серийностью производства, что приводит к высокой стоимости комплектующих. Часто срываются сроки поставок, что негативно сказывается на производственных процессах. К тому же низкое качество продукции, недостаточно развитые системы гарантийного ремонта и сервисного обслуживания, несоответствие современным экологическим требованиям, а также отсутствие российского производства целого ряда образцов судового комплектующего оборудования усугубляют ситуацию.

Целью развития сферы производства судового комплектующего оборудования на ближайшую перспективу можно считать достижение к 2036 году средневзвешенного уровня доли стоимости российского комплектующего оборудования в структуре стоимости не менее 50 процентов в гражданском судостроении и сохранение полученного результата в военном кораблестроении, а к 2050 году достижение 80 процентов в гражданском сегменте и сохранение результата в военном кораблестроении.

Достижение этих показателей позволит значительно снизить зависимость российского судостроения от импортного оборудования и работ, повысить конкурентоспособность судостроительной отрасли и обеспечить технологическую независимость страны. Это также будет способствовать развитию российской промышленности, созданию новых рабочих мест и укреплению национальной безопасности.

Таким образом, наличие собственного конкурентоспособного производства материалов и судового комплектующего оборудования имеет определяющее влияние на экономику судостроительных верфей и судоходных компаний, включая их конкурентоспособность, и формирует конкурентное преимущество судостроительной отрасли за счет повышения технологического уровня, локализации, снижения себестоимости строительства судов, минимизации влияния внешних факторов, развития характеристик судов.

Российская отрасль поставщиков материалов и судового комплектующего оборудования характеризуется диверсифицированным уровнем конкурентоспособности. В зависимости от категории судна в среднем доля импортных комплектующих варьируется в диапазоне 30 - 80 процентов общих затрат на материалы и судовое комплектующее оборудование. При этом наименьшая зависимость от импорта наблюдается в сегменте ледоколов, где доля российских комплектующих превышает 60 процентов, наибольшая - в сегменте танкеров, где в среднем для постройки судна используется всего 5 процентов российских комплектующих.

В России имеются компетенции по производству таких материалов и судового комплектующего оборудования, как ядерные судовые энергетические установки, дизель-генераторы, лакокрасочные материалы и судовая сталь.

Важно отметить, что существующие объемы спроса судостроительной отрасли на критически важные материалы и судовое комплектующее оборудование недостаточны для формирования оптимального для загрузки заинтересованных предприятий заказа, и, как следствие, это ведет к низкому экономическому эффекту деятельности всех судостроительных предприятий. Ввиду низкой серийности российское судовое комплектующее оборудование характеризуется большей стоимостью и сроками производства по сравнению с зарубежными аналогами.

Для судостроителей и производителей оборудования действует комплекс мер государственной поддержки. Указанный комплекс включает в себя нефинансовые (регламентирующие меры по развитию импортозамещения, которые устанавливают требования и обеспечивают развитие приоритетности закупки российской продукции судостроения) и финансовые меры государственной поддержки, реализуемые в том числе в рамках государственной программы Российской Федерации "Развитие судостроения и техники для освоения шельфовых месторождений". На реализацию мер государственной поддержки в рамках указанной государственной программы выделено в 2025 году около 13,6 млрд. рублей.

В период действия федеральной целевой программы "Развитие гражданской морской техники" на 2009 - 2016 годы и государственной программы Российской Федерации "Развитие судостроения и техники для освоения шельфовых месторождений" по настоящее время реализовано более 800 научно-исследовательских и опытно-конструкторских работ, а также создано около 3500 результатов интеллектуальной деятельности. Технологии, разработанные в ходе этих работ, используются в качестве научно-технического задела, осваиваются и реализуются в промышленном производстве, что позволяет повысить эффективность функционирования судостроительной отрасли и обеспечить производство новых типов судов и видов оборудования.

Однако не все разработки дошли до практического внедрения, так как на них не было спроса в связи с доступностью импортных комплектующих и преемственностью технических решений, основанной на их применении.

С усилением санкционного режима в 2022 году Минпромторгом России был запущен новый механизм предоставления субсидий на выполнение комплексных проектов по разработке, созданию и внедрению в серийное производство судового комплектующего оборудования.

В настоящее время судостроительными предприятиями реализуются различные этапы комплексных проектов, которые включают в себя в том числе разработку комплектов рабочей конструкторской документации и изготовление опытных образцов.

Судовое оборудование, подлежащее разработке, будет доступно для использования при строительстве судов начиная с 2025 года и будет способствовать насыщению рынка видами критически важного судового комплектующего оборудования, в том числе для судов рыбопромыслового флота, что особенно актуально в текущих геополитических реалиях.

Стоит отметить, что одним из основных механизмов, которые направлены на развитие судостроительной отрасли, является постановление Правительства Российской Федерации от 17 июля 2015 г. N 719 "О подтверждении производства российской промышленной продукции" (далее - постановление N 719), устанавливающее требования к промышленной продукции, предъявляемые в целях ее отнесения к российской промышленной продукции.

Начиная с 2021 года постановлением N 719 установлена балльная система оценки уровня локализации в отношении продукции судостроения, которая предусматривает, что для признания судна российским судостроительному предприятию в зависимости от типа судна необходимо набрать определенное количество баллов.

Такая система позволяет сформировать значительный рынок сбыта для производителей российского судового оборудования и материалов, а также повысить загрузку не только предприятий судостроительной отрасли, но и смежных отраслей.

В настоящее время в рамках требований постановления N 719 строится более 200 судов, что гарантирует не менее чем 50-процентный уровень локализации. В реестр российской промышленной продукции включено уже более 1400 видов различного судового оборудования.

При этом в постановлении N 719 установлено поэтапное повышение требований. В среднем уровень локализации судов и объектов морской техники повышается примерно на 20 процентов за 2 года. Такой подход позволяет обеспечить постепенный рост спроса на продукцию российского производства.

2. Барьеры отрасли производства судового

комплектующего оборудования

Для развития производства материалов и судового комплектующего оборудования на территории Российской Федерации необходимо решить следующие задачи:

обеспечение гарантированного и увеличение совокупного спроса на российские материалы и судовое комплектующее оборудование со стороны российского гражданского судостроения;

повышение технических и экономических характеристик российских материалов и судового комплектующего оборудования до показателей, сопоставимых с зарубежными;

развитие производства сырья, материалов и компонентов второго уровня.

Глобальная конкурентоспособность российского судоходства и гражданского судостроения определяется в том числе уровнем кооперации проектно-конструкторских организаций, поставщиков материалов и судового комплектующего оборудования, судостроительных и судоремонтных предприятий.

Основа судостроительных и судоремонтных работ закладывается на этапе проектирования. Наличие ошибок на стадии формирования проектной документации ведет к некорректному выстраиванию производственных процессов на верфи, что в свою очередь ведет к ошибкам в снабжении, простоям на производстве, дополнительным издержкам и в конечном счете к убыткам предприятия.

В российском судостроении существует ряд сложившихся узких мест, оказывающих негативное влияние на уровень кооперации между участниками судостроительной отрасли. Например, российские производители судового комплектующего оборудования редко взаимодействуют с проектно-конструкторскими бюро напрямую, передача документации от проектно-конструкторских бюро судостроителям затруднена низким уровнем компетенций специалистов судостроительных предприятий для работы с 3D-моделями.

Для повышения уровня кооперации проектно-конструкторских организаций, поставщиков материалов и судового комплектующего оборудования, судостроительных и судоремонтных предприятий Российской Федерации необходимо решить следующие задачи:

внедрение и развитие компетенций для работы с 3D-моделями на верфях;

формирование базы аккредитованных российских производителей материалов и судового комплектующего оборудования;

регуляторное и финансовое стимулирование спроса на материалы и судовое комплектующее оборудование российского производства.

V. Глобальные технологические тенденции

в гражданском судостроении

1. Основные тенденции

В перспективе до 2035 года мировое судоходство будет развиваться под воздействием внешних факторов, которые приведут к формированию ряда технико-экономических тенденций в гражданском судостроении.

К общеотраслевым тенденциям относятся декарбонизация водного транспорта, увеличение грузовместимости и габаритов судна и внедрение цифровых технологий. Рост глубины переработки водных биологических ресурсов на борту будет характерен для промыслового флота. В пассажирском флоте будет наблюдаться тенденция к улучшению комфорта пассажиров, находящихся на борту. В сфере проектирования предусматриваются увеличение применения технологий 3D-моделирования и внедрение цифровых двойников и технологий дополненной реальности.

2. Снижение выбросов углекислого газа в атмосферу

В настоящее время Международная морская организация регулирует содержание серы в судовом топливе, постоянно ужесточая требования. До 2012 года содержание серы не должно было превышать 4,5 процента объема топлива, в настоящее время - не более 0,5 процента. Планируются дальнейшие ужесточения, ограничивающие перевозку тяжелого топлива в Арктических водах.

Снижению выбросов углекислого газа способствуют национальные инициативы. В таких странах, как Китай, Индия, Объединенные Арабские Эмираты и Вьетнам, анонсированы планы для реализации концепции зеленых портов, в рамках которой могут предъявляться более высокие требования регулирования, чем требования, предъявляемые Международной морской организацией.

Стимулом снижения выбросов углекислого газа в атмосферу при морских перевозках является стремление крупнейших грузоотправителей снизить такие выбросы на всех этапах жизненного цикла своей продукции, в том числе на этапе транспортировки.

В рассматриваемой перспективе до 2035 года повышение требований к используемому топливу будет являться основным методом снижения выбросов углекислого газа и повышения экологичности судоходства, что включает как изменение основного топлива для использования, так и применение скрубберов.

Наиболее востребованной технологией будет развитие двигателей с применением топлива с меньшим содержанием выбросов углекислого газа в атмосферу относительно традиционного. В частности, до 2035 года для судов дальнего плавания таким двигателем станет двигатель на сжиженном природном газе. Для судов прибрежного плавания наиболее востребованной технологией станет перевод флота на использование электротяги.

Перспективными технологиями для водного транспорта после 2035 года будут двухтопливные двигатели с использованием аммиака и водорода, которые позволят полностью исключить выбросы углекислого газа в атмосферу.

Указанные технологии в настоящее время находятся на начальном этапе развития.

3. Увеличение средних габаритов грузового флота

В мировом танкерном флоте наблюдается тенденция введения в эксплуатацию крупнотоннажных судов типов VLCC и Suezmax для перевозки сырой нефти, в то время как на утилизацию в основном направляются продуктовые и малотоннажные танкеры для перевозки сырой нефти типов Panamax и Aframax.

Для сегмента контейнеровозов в 2018 - 2021 годах наблюдалась тенденция увеличения среднего размера судна на 3 процента в год. В структуре мирового флота контейнеровозов доля наиболее крупных судов вместимостью 18000 - 24000 TEU увеличилась с 2 процентов в 2018 году до 3 процентов в 2021 году.

Для балкеров также характерно увеличение с 2017 по 2021 год средней тоннажности судов на уровне 3 процентов в год.

С учетом структуры грузоперевозок Российской Федерации по основным потребителям, а также расстояний до них необходимо создать крупнотоннажный флот, соответствующий мировым показателям по средней грузовместимости, что, в свою очередь, позитивно повлияет на спрос в части крупнотоннажных судов как танкерного, так и сухогрузного флота.

4. Цифровизация флота

Цифровизация флота позволяет уменьшить вероятность возникновения ошибок, повысить уровень безопасности на море, а также снизить затраты на трудовые ресурсы и уменьшить зависимость от человеческого фактора.

В России реализуется проект по созданию технологий цифровой навигации, который предполагает пилотные испытания таких систем, а также разработку соответствующей нормативной базы в соответствии со стандартами Международной морской организации.

Отдельно выделяется система безэкипажного судовождения.

В настоящее время подобные пилотные проекты реализуются в Норвегии, Японии и России. Создание нормативной базы для внедрения данных технологий также является одним из приоритетных направлений.

В будущем перед судостроительной отраслью в части беспилотных судов встанет вопрос о разработке и утверждении стандартов автономной навигации, а также о разработке новой конструкции судна, изначально не предполагающей присутствие экипажа. Развитие безэкипажного судоходства способно снизить влияние человеческого фактора и повысить эффективность эксплуатации судов.

5. Перспективные тенденции в промысловом флоте

Среди технологических тенденций, оказывающих влияние на рыбопромысловый флот, актуально углубление переработки водных биологических ресурсов на судах. В частности, крупнейшими производителями обрабатывающего оборудования отмечается растущая тенденция на установку линий по производству сурими на рыболовных судах.

Россия является лидером в добыче минтая, однако уступает Соединенным Штатам Америки в глубокой переработке уловов. В Соединенных Штатах Америки среднегодовое значение уровня глубокой переработки минтая за 2017 - 2020 годы составило 92,5 процента, в России - 16,5 процента. Отставание в 5 раз снижает глобальную конкурентоспособность российского промысла. Ключевым направлением развития судостроительной отрасли является строительство траулеров и ярусоловов с оборудованием на борту, которое необходимо для глубокой переработки рыбы и других водных биологических ресурсов.

Усиливающийся контроль добычи водных биологических ресурсов со стороны государства стимулирует рыбопромысловую отрасль устанавливать дополнительное оборудование на суда. Технологии мониторинга отображают пространственное распределение рыболовных судов и рассчитывают интенсивность промысла. Ведение электронного бортового журнала применяется также в качестве контроля за уловами в таких странах, как Австралия, Китай и Канада.

Крупные рыболовные суда в настоящее время используют в море систему взвешивания с компенсацией движения, чтобы напрямую измерять и хранить необработанный вес улова.

В рамках дальнейшего развития российского промыслового судостроения необходимо регламентировать обязательную установку оборудования для взвешивания рыбы на борту. Цифровизацию, включая оперативный мониторинг судов рыбопромыслового флота в отношении данных о взвешивании уловов при специализированном промысле минтая и промысле других отдельных водных биологических ресурсов, предлагается осуществлять с использованием технических средств на борту судов.

В перспективе ужесточение экологических требований будет стимулировать обновление и модернизацию рыбопромыслового флота. Поправки в Приложение VI к Международной конвенции по предотвращению загрязнения с судов 1973 года предусматривают введение требований к энергоэффективности строящихся и существующих судов, а также индикатора углеродной эффективности, регулирующих освидетельствование судов и присваивание рейтинга углеродной интенсивности. Данные показатели рассчитываются индивидуально для каждого судна исходя из его типа и дедвейта.

Сжиженный природный газ является наиболее перспективным вариантом зеленого судового топлива и имеет ряд преимуществ. Выбросы от производства топлива ниже в 1,3 раза, от сжигания - в 1,6 раза, затраты на топливо ниже в 2,5 раза, а также отсутствуют риски загрязнения в случае аварийного разлива топлива.

По состоянию на декабрь 2023 г. в мировом судостроении строятся траулеры на сжиженном природном газе, созданные по 3 разным проектам, проектировщиками выступили норвежские конструкторские бюро, строительство осуществлялось на верфях в Турции.

В мире существуют суда, функционирующие в смешанном дизельно-электрическом режиме, а также разрабатываются проекты по использованию прочих альтернативных источников энергии (например, дизельные двигатели в паре с водородными топливными элементами).

Таким образом, основными направлениями краткосрочного развития судостроительной отрасли являются углубление переработки водных биологических ресурсов на судах, а также установка оборудования для контроля объема вылова, в том числе оборудования для взвешивания добычи на судах.

В долгосрочной перспективе судостроительная отрасль будет сфокусирована на модернизации и строительстве судов в соответствии с постоянно эволюционирующими экологическими требованиями.

6. Перспективные тенденции в пассажирском флоте

В мировом пассажирском флоте выделяются тенденции, которые характерны для данного сегмента.

Первой тенденцией является улучшение в части управления пассажирским судном с помощью обновления систем стабилизации качки на паромах, круизных и прогулочных судах. Ожидается, что мировой рынок таких систем будет увеличиваться в среднем на 3,7 процента ежегодно и достигнет 227 млн. долларов США к 2029 году.

Второй тенденцией является расширение географии, то есть открытие новых направлений в морских круизных перевозках. Например, до пандемии коронавирусной инфекции, объявленной в 2020 году, росла популярность круизов на Аляску и экспедиций на Северный полюс (в мировом пассажиропотоке ежегодный прирост пассажиров в этих направлениях составил 17 процентов по итогам 2017 года и 13 процентов в 2018 году).

Третья тенденция, применимая ко всем подвидам пассажирских судов, - это повышение их комфортабельности. На новых пассажирских судах и паромах расширяются площадь и выбор класса кают, за счет чего растет и их стоимость. На скоростных пассажирских судах улучшается эргономичность посадочных мест.

7. Перспективные тенденции развития флота обеспечения

и технического флота

Среди судов флота обеспечения буксиры являются наиболее распространенным и стандартизированным типом судов. В связи с этим перспективные тенденции развития флота обеспечения рассматриваются на примере данной категории судов.

Выделяются 3 ключевые тенденции развития флота обеспечения.

Во-первых, это переход на альтернативные виды топлива. Крупнейшие компании - эксплуатанты буксиров в странах Европейского союза уже применяют биотопливо (топливо на основе гидрогенизированных растительных масел), а ведущие турецкие судостроительные верфи занимаются разработкой и производством двухтопливных (дизельное топливо и сжиженный природный газ) буксиров. Наиболее перспективными разработками до 2050 года являются решения по использованию водорода в качестве топлива для буксиров.

Во-вторых, на данный момент в мире происходит ввод в эксплуатацию полностью электрических буксиров, 3 из которых в 2023 году были переданы в порты Турции, Новой Зеландии и Китая для осуществления портовых операций.

В-третьих, в мире разрабатываются и тестируются технологии по внедрению дистанционного управления буксирами и их автономному плаванию. Например, в порту Копенгагена в 2017 году были проведены первые маневровые испытания буксира на дистанционном управлении, а в 2023 году в порту Сингапура были проведены морские испытания автономного буксира. Также в 2021 году некоторыми европейскими компаниями были подписаны соглашения о разработке первого серийного коммерческого буксира на дистанционном управлении.

Земснаряды являются одними из наиболее распространенных и стандартизированных типов судов среди технических судов. Среди направлений в строительстве земснарядов до 2035 года выделяются рост эффективности и экологичности, а также цифровизация операций.

Во-первых, в Российской Федерации происходит замещение механических земснарядов производительными землесосами типа TSHD. Использование современных технологичных земснарядов позволяет увеличить скорость и экономическую эффективность дноуглубления.

Во-вторых, уже сейчас происходит рост доли двухтопливных (дизельное топливо и сжиженный природный газ) самоходных саморазгружающихся земснарядов во флоте ведущих европейских дноуглубительных компаний, а лидирующими европейскими производителями земснарядов разрабатываются решения по использованию биотоплива и водорода в качестве топлива.

В-третьих, происходит цифровизация процесса дноуглубления, в том числе с применением технологий, основанных на анализе больших данных. Например, автоматический мониторинг работы земснаряда, выявление отклонений от целевых значений технических параметров и внедрение систем 3D-позиционирования и мониторинга позволяют повысить эффективность проведения дноуглубительных работ. Использование цифровых двойников судов позволяет прогнозировать необходимость технического обслуживания и ремонта.

VI. Цель, задачи, приоритеты и целевые индикаторы

реализации Стратегии

Целью Стратегии является обеспечение создания современной продукции судостроения за счет достижения к 2036 году 61 процента и к 2050 году 73 процентов загрузки основных производственных фондов предприятий судостроительной отрасли, увеличения объема производственных мощностей по металлообработке в 1,5 раза к 2036 году и в 1,6 раза к 2050 году, снижение удельной трудоемкости (нормо-часов на 1 тонну металлообработки).

Для достижения указанной цели необходимо:

обеспечить выполнение 100 процентов заданий государственного оборонного заказа по срокам и стоимости создания кораблей, судов, вооружения и военной специальной техники для Военно-Морского Флота, разработать и внедрить наиболее передовые технологии производства;

достичь 61 процента доли гражданского флота собственной постройки к 2036 году;

развить производственные мощности (развитие имеющихся и строительство новых верфей, в первую очередь кратный рост под сегмент морского транспорта с синхронизацией освоения критического судового комплектующего оборудования);

осуществлять поддержку серийного строительства гражданских судов, повышающую конкурентоспособность по цене и срокам строительства (увеличение доли серийных судов в общем выпуске судов до 50 процентов к 2036 году);

внедрить передовые практики производственного планирования, обеспечивающего выполнение контрактных обязательств по срокам и стоимости;

осуществить импортозамещение линейки судового комплектующего оборудования и обеспечение его серийных поставок (увеличение доли российского судового комплектующего оборудования в общей стоимости судового комплектующего оборудования до 50 процентов к 2036 году);

развить центры гражданского судоремонта (увеличение объема выручки в 2 раза (в ценах 2023 года) к 2036 году);

реализовать на постоянной основе мероприятия по созданию и внедрению технологий, обеспечивающих долгосрочную конкурентоспособность судостроения, за счет увеличения доли расходов на исследования и разработки от выручки гражданского судостроения до 2 процентов к 2036 году;

внедрить механизмы подготовки, привлечения и мотивации кадров, обеспечивающие потребность судостроительной отрасли (обеспечить общую численность кадров в судостроении, составляющую 190 тыс. человек к 2036 году);

обеспечить полное и своевременное финансирование мероприятий по развитию новых технологий, критичных для создания перспективной морской техники, обеспечить загрузку не менее 80 процентов стендовой испытательной базы, внедрение не менее 60 процентов разрабатываемых технологий и оптимизацию структуры научно-исследовательских центров;

удвоить количество новых и обновленных судоремонтных мощностей, увеличить объем судоремонта в 3 раза;

повысить эффективность планирования и управления производством на предприятиях судостроительной промышленности и обеспечить их финансовую устойчивость;

увеличить количество высокопроизводительных рабочих мест, увеличить заработную плату работникам предприятий судостроительной промышленности.

Приоритеты развития судостроительной промышленности Российской Федерации включают обеспечение достижения целей и значений ключевых индикаторов, указанных в национальных проектах и актах Президента Российской Федерации и Правительства Российской Федерации, выполнение заданий государственного оборонного заказа, достижение технологической независимости в области производства вооружения и военной техники, внедрение передовых цифровых технологий, максимальную локализацию производства, повышение эффективности государственного регулирования, развитие научного, технологического и кадрового потенциала, улучшение инвестиционной привлекательности и устранение административных барьеров.

Целевые индикаторы реализации Стратегии приведены в приложении N 6.

Перечень мероприятий по эффективному достижению цели Стратегии приведен в приложении N 7.

VII. Сценарии развития судостроительной промышленности

Развитие российской судостроительной отрасли тесно связано с развитием российской экономики. Исходя из степени благоприятности макроэкономических и отраслевых предпосылок, рассматриваются 3 сценария развития судостроительной промышленности - инерционный, базовый и оптимистичный.

Основную роль в развитии судостроительной промышленности играет государство, которое формирует заказ на строительство кораблей и судов для нужд обороны, научно-исследовательской деятельности, аварийно-спасательного и атомного ледокольного флотов.

Ввиду специфических особенностей судостроительной отрасли, в том числе высокой капиталоемкости строительства судов и морской техники, а также продолжительной окупаемости вложенных средств, ее деятельность и дальнейшее развитие в течение ближайших 15 - 20 лет невозможны без активного участия государства. Необходимо создать благоприятные условия для развития судостроительной отрасли путем совершенствования нормативно-правовой базы, стимулирования спроса, создания равных экономических условий для деятельности российских организаций и иностранных компаний, повышения инвестиционной привлекательности и улучшения финансового состояния предприятий судостроительной отрасли Российской Федерации.