Приказ Росстата от 08.11.2021 N 774

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ СЛУЖБА ГОСУДАРСТВЕННОЙ СТАТИСТИКИ

ПРИКАЗ

от 8 ноября 2021 г. N 774

ОБ УТВЕРЖДЕНИИ ОФИЦИАЛЬНОЙ СТАТИСТИЧЕСКОЙ МЕТОДОЛОГИИ

ПЕРЕОЦЕНКИ ВАЛОВОГО ВНУТРЕННЕГО ПРОДУКТА

РОССИЙСКОЙ ФЕДЕРАЦИИ В ПОСТОЯННЫЕ ЦЕНЫ

В соответствии с подпунктом 5.2 Положения о Федеральной службе государственной статистики, утвержденного постановлением Правительства Российской Федерации от 2 июня 2008 г. N 420, и во исполнение позиций 1.2.2 и 1.2.4 Федерального плана статистических работ, утвержденного распоряжением Правительства Российской Федерации от 6 мая 2008 г. N 671-р, приказываю:

1. Утвердить прилагаемую Официальную статистическую методологию переоценки валового внутреннего продукта Российской Федерации в постоянные цены (далее - методология).

2. Управлению национальных счетов (Зарубина Е.В.) осуществлять пересчет валового внутреннего продукта Российской Федерации и его компонентов с учетом положений методологии.

3. Контроль за выполнением настоящего приказа возложить на заместителя руководителя Федеральной службы государственной статистики Кенчадзе Д.Д.

Руководитель

П.В.МАЛКОВ

Утверждена

приказом Росстата

от 08.11.2021 N 774

ОФИЦИАЛЬНАЯ СТАТИСТИЧЕСКАЯ МЕТОДОЛОГИЯ

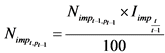

ПЕРЕОЦЕНКИ ВАЛОВОГО ВНУТРЕННЕГО ПРОДУКТА

РОССИЙСКОЙ ФЕДЕРАЦИИ В ПОСТОЯННЫЕ ЦЕНЫ

I. Общие положения

1. Настоящая методология применяется для пересчета годовых и квартальных оценок валового внутреннего продукта Российской Федерации (далее - ВВП) и его компонентов в постоянные цены.

2. На основе компонентов ВВП в постоянных ценах исчисляется индекс физического объема ВВП, отражающий уровень изменений объемов вновь созданной стоимости в экономике страны и конечного использования товаров и услуг.

3. Концептуальной основой методологии являются положения Системы национальных счетов 2008 года <1> (далее - СНС) и Руководства по квартальным национальным счетам <2>.

--------------------------------

<1> Система национальных счетов 2008 года, утверждено: Европейской Комиссией, МВФ, ОЭСР, ООН, Всемирным банком Нью-Йорк, 2012 год.

<2> Руководство по квартальным национальным счетам. Концепции, источники данных и сопоставления. Эйдриан М. Блум, Роберт Дж. Диппелсман и Нильс Э. Меле, МВФ, 2001.

4. ВВП отражает стоимостной поток товаров и услуг. Переоценка показателей ВВП и его компонентов сводится к переоценке компонентов товарного потока:

В - ПП = КП + ВН + Э - И;

В + И = ПП + КП + ВН + Э;

где:

В - выпуск товаров и услуг в рыночных ценах;

ПП - промежуточное потребление;

КП - конечное потребление;

ВН - валовое накопление основного капитала;

Э - экспорт;

В + И - располагаемые ресурсы;

ПП + КП + ВН + Э - используемые ресурсы.

II. Основные понятия и определения

5. ВВП представляет собой конечный результат производственной деятельности экономических единиц-резидентов, измеряемый стоимостью товаров и услуг, произведенных этими единицами для конечного использования.

Индекс физического объема - соотношение показателей двух периодов в постоянных ценах (в ценах базисного периода). Индекс физического объема ВВП рассчитывается путем деления стоимости ВВП в текущем периоде, оцененной в ценах базисного периода, на его стоимость в базисном периоде.

Дефлятор ВВП характеризует среднее изменение цен в экономике за определенный период, рассчитывается путем деления индекса стоимостного объема ВВП (в текущих ценах) на индекс физического объема ВВП или путем деления стоимости ВВП в текущем периоде на его стоимость в текущем периоде, оцененную в ценах базисного периода.

Отрасль - единицей учета является предприятие; формируется как совокупность предприятий, сгруппированных по признаку основного вида деятельности.

Вид деятельности - единицей учета является заведение; формируется как совокупность заведений, сгруппированных по признаку однородных видов деятельности.

Основная цена - цена, получаемая производителем за единицу товара или услуги, без налогов на продукты, но включая субсидии на продукты.

Выпуск товаров и услуг - суммарная стоимость товаров и услуг, являющихся результатом производственной деятельности единиц-резидентов национальной экономики в отчетном периоде. Реализованные товары и услуги включаются в выпуск по фактической цене реализации, нереализованная готовая продукция - по средним рыночным ценам, изменение незавершенного производства - по себестоимости. В рамках данной методологии рассматривается выпуск в основных ценах.

Выпуск отрасли - стоимость товаров и услуг, произведенных совокупностью предприятий, сгруппированных по признаку основного вида экономической деятельности. Выпуск отрасли включает произведенную продукцию основного и вторичных видов деятельности предприятий.

Выпуск вида деятельности - стоимость товаров и услуг, произведенных заведениями однородного вида деятельности.

Промежуточное потребление представляет собой стоимость товаров и услуг, которые трансформируются или полностью потребляются в процессе производства. Промежуточное потребление оценивается в ценах покупателей (без НДС).

Валовая добавленная стоимость в основных ценах на уровне отраслей представляет собой разность между выпуском товаров и услуг в основных ценах и промежуточным потреблением.

Налоги на продукты - это налоги, взимаемые пропорционально количеству или стоимости товаров и услуг, производимых, продаваемых или импортируемых резидентами. К ним относятся налог на добавленную стоимость (НДС), акцизы, ввозные и вывозные таможенные пошлины.

Субсидии на продукты - это субсидии, выплачиваемые за единицу произведенного товара или услуги, то есть пропорционально количеству или стоимости товаров и услуг, производимых, продаваемых или импортируемых предприятиями-резидентами.

Расходы на конечное потребление домашних хозяйств - сумма расходов домашних хозяйств на приобретение потребительских товаров и услуг и стоимости товаров и услуг, потребленных в натуральной форме, включая товары и услуги собственного производства. Данный показатель оценивается в текущих рыночных ценах.

Цена конечного покупателя включает цену производителя, торгово-транспортные наценки, налоги на продукты и не включает субсидии на продукты.

Расходы на конечное потребление некоммерческих организаций, обслуживающих домашние хозяйства - расходы некоммерческих организаций, в отношении которых условно считается, что они предоставляют только индивидуальные товары и услуги. Сюда же включается стоимость нерыночных услуг, оказываемых самостоятельными социально-культурными подразделениями корпораций и квазикорпораций своим работникам (дома отдыха, поликлиники). Услуги некоммерческих организаций, обслуживающих домашние хозяйства оцениваются по затратам на производство.

Расходы на конечное потребление государственного управления осуществляются за счет средств государственного бюджета и внебюджетных фондов. Расходы государственного управления на товары и услуги для индивидуального потребления определяются в размере текущих расходов и потребления основного капитала организаций, оказывающих услуги в области образования, здравоохранения, культуры на безвозмездной основе. Кроме того, они включают расходы на приобретение сектором государственного управления товаров и услуг у рыночных производителей для передачи домашним хозяйствам (лекарства, транспортные, жилищно-коммунальные услуги).

Расходы государственного управления на коллективные услуги представляют собой текущие расходы и потребление основного капитала организаций данного сектора на выполнение функций по государственному управлению, обеспечению военной безопасности.

Валовое накопление основного капитала представляет собой вложение резидентными единицами средств в объекты основного капитала для создания нового дохода в будущем путем использования их в производстве. Данный показатель оценивается в ценах покупателей за вычетом НДС.

Изменение запасов материальных оборотных средств представляет собой изменение стоимости производственных запасов, незавершенного производства, готовой продукции и товаров для перепродажи. Изменение стоимости запасов в течение периода рассчитывается как разность между стоимостью запасов на конец и на начало периода, оцененных в среднегодовых рыночных ценах.

Базисный период - год или квартал, по которому определяется цена для данных в постоянных ценах.

Цепная увязка означает последовательное соединение краткосрочных индексов за рассматриваемый период. Например, цепной ряд индексов за 5-летний период, измеряющий изменения за период t5 по сравнению t0, строится путем последовательного перемножения пяти краткосрочных индексов за каждый год по сравнению с предыдущим годом.

Аддитивность означает, что агрегат определяется как сумма его компонентов, оцененных в постоянных ценах. Этот принцип соблюдается применительно к пересчету показателей в среднегодовые цены предыдущего года. Соблюдение принципа аддитивности для ВВП: сумма компонентов ВВП в среднегодовых ценах предыдущего года должна быть равна ВВП в среднегодовых ценах предыдущего года в целом по экономике. При переоценке показателей в цены базисного периода, отличного от цен предыдущего года, принцип аддитивности нарушается из-за структурных изменений.

III. Методы оценки ВВП и его компонентов в постоянных ценах

6. ВВП может быть рассчитан тремя методами, соответствующими различным стадиям воспроизводства - производственным, методом использования доходов и методом формирования по источникам доходов.

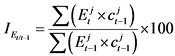

7. ВВП, рассчитанный производственным методом, представляет собой сумму валовой добавленной стоимости всех отраслей в основных ценах плюс чистые налоги на продукты (налоги на продукты за вычетом субсидий на продукты).

8. ВВП, рассчитанный методом использования доходов, представляет собой сумму расходов всех институциональных секторов на конечное потребление, валовое накопление и чистый экспорт.

9. ВВП, рассчитанный методом формирования по источникам доходов, представляет собой сумму оплаты труда наемных работников (резидентов и нерезидентов), валовой прибыли всех отраслей или институциональных секторов и чистых налогов на производство и импорт.

10. Данная методология применяется для пересчета годовых и квартальных оценок ВВП, рассчитанных производственным методом и методом использования доходов.

11. Процедура построения оценок ВВП и его компонентов в постоянных ценах базисного года включает:

переоценку ВВП и его компонентов в среднегодовые цены предыдущего года;

расчет индексов физического объема;

построение динамического ряда в постоянных ценах базисного года путем сцепления индексов в единый ряд.

12. Основными методами переоценки компонентов ВВП в среднегодовые цены предыдущего года являются методы дефлятирования и экстраполяции. В отдельных случаях применяется метод прямой переоценки.

Метод дефлятирования заключается в делении стоимости товаров и услуг в отчетном периоде на индекс цен на товары и услуги в отчетном периоде по сравнению с ценами базисного (предыдущего) периода.

Метод дефлятирования выражается формулой:

, (1)

, (1)

где:

- стоимость товаров (услуг) в текущем периоде t в ценах базисного периода 0;

- стоимость товаров (услуг) в текущем периоде t в ценах базисного периода 0;

- стоимость товаров (услуг) в текущем периоде t в ценах текущего периода t;

- стоимость товаров (услуг) в текущем периоде t в ценах текущего периода t;

![]() - индекс, отражающий изменение цен в текущем периоде t относительно базисного периода 0.

- индекс, отражающий изменение цен в текущем периоде t относительно базисного периода 0.

Метод экстраполяции заключается в умножении стоимости товаров и услуг в базисном (предыдущем) периоде на индекс физического объема товаров и услуг в отчетном периоде по сравнению с базисным (предыдущим) периодом.

Метод экстраполяции выражается формулой:

, (2)

, (2)

где:

- стоимость товаров (услуг) в текущем периоде t в ценах базисного периода 0;

- стоимость товаров (услуг) в текущем периоде t в ценах базисного периода 0;

- стоимость товаров (услуг) в базисном периоде 0 в ценах базисного периода 0;

- стоимость товаров (услуг) в базисном периоде 0 в ценах базисного периода 0;

![]() - индекс, отражающий изменение физического объема товаров (услуг) в текущем периоде t по сравнению с базисным периодом 0.

- индекс, отражающий изменение физического объема товаров (услуг) в текущем периоде t по сравнению с базисным периодом 0.

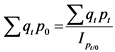

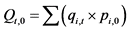

Метод прямой переоценки показателей в постоянные цены заключается в непосредственной оценке количества произведенной (или использованной) продукции в отчетном периоде в ценах базисного периода. Метод прямой переоценки выражается формулой:

, (3)

, (3)

где:

Qt,0 - стоимость товаров текущего периода t в ценах базисного периода 0;

qi,t - количество товара i в текущем периоде t;

pi,0 - цена товара i в базисном периоде 0.

Этот метод в основном применяется для оценки показателей производства и использования продукции сельского хозяйства.

13. Выбор метода оценки зависит от характера оцениваемого показателя и имеющейся информации. Поскольку компоненты ВВП являются агрегированными величинами, методы их оценки представляют собой комбинацию из вышеупомянутых методов.

14. Для оценки компонентов ВВП в среднегодовых ценах предыдущего года используются индексы физического объема товаров и услуг, индексы цен производителей и индексы потребительских цен на товары и услуги, индексы единицы стоимости, индексы средней цены реализации продукции, произведенной в личных подсобных хозяйствах населения по видам продукции.

15. При выборе индексов цен учитывается следующее:

наличие индексов цен на группы товаров и услуг в необходимой номенклатуре в программах статистического наблюдения за ценами;

отсутствие цен на нерыночные услуги;

различный охват видов деятельности в показателях СНС и в программах статистического наблюдения индексов физического объема и цен;

отсутствие в статистике цен индексов цен Пааше, которые лучше подходят для дефлятирования, чем имеющиеся индексы цен Ласпейреса;

использование разных базисных периодов для индексов физического объема и индексов цен в отраслевой статистике.

IV. Оценка ВВП в среднегодовых ценах предыдущего года

на годовой основе

1. Произведенный ВВП

16. Произведенный ВВП представляет собой сумму валовой добавленной стоимости всех институциональных секторов в разрезе отраслей и чистых (за вычетом субсидий) налогов на продукты.

17. Расчет произведенного ВВП в среднегодовых ценах предыдущего года осуществляется согласно следующим этапам:

1) оценка выпуска отраслей в среднегодовых ценах предыдущего года;

2) оценка промежуточного потребления отраслей в среднегодовых ценах предыдущего года;

3) расчет добавленной стоимости отраслей в среднегодовых ценах предыдущего года;

4) оценка налогов и субсидий на продукты в целом по экономике в среднегодовых ценах предыдущего года;

5) расчет ВВП в среднегодовых ценах предыдущего года.

1.1. Выпуск

18. Оценка выпуска отраслей экономики в среднегодовых ценах предыдущего года осуществляется посредством переоценки показателей матриц выпуска в текущих ценах по каждому из институциональных секторов и сложения общих результатов.

19. Выпуск переоценивается по секторам:

нефинансовые корпорации;

финансовые корпорации;

государственное управление;

домашние хозяйства;

некоммерческие организации, обслуживающие домашние хозяйства.

20. Размерность матриц определяется целесообразностью расчета, наличием индексов физического объема и цен. В настоящее время переоценка осуществляется по матрицам выпуска размерностью 117 отраслей и 163 видов деятельности.

21. Схема матрицы выпуска за отчетный год в текущих ценах и вектор-столбец индексов-дефляторов для пересчета выпуска сектора нефинансовых корпораций представлены в Таблице 1.

Таблица 1

Матрица выпуска товаров и услуг за отчетный год в текущих

ценах (тыс. рублей) и индексы-дефляторы отчетного года

к предыдущему году (%)

Сельское хозяйство

Добыча и обогащение угля

...

Отрасль

Всего

Индексы-дефляторы отчетного года к предыдущему году, в %

1

2

j

Сельское хозяйство

1

![]()

![]()

...

![]()

![]()

![]()

I1

Добыча и обогащение угля

2

![]()

![]()

...

![]()

![]()

I2

...

...

...

...

...

...

...

Вид деятельности

i

![]()

![]()

...

![]()

![]()

Ii

Всего

![]()

![]()

...

![]()

По каждому столбцу матрицы отражаются выпуски основного и вторичных видов деятельности предприятий, сгруппированных по признаку основного вида деятельности.

По каждой строке матрицы отражаются выпуски однородной продукции, независимо от отрасли производства.

22. Переоценка выпуска осуществляется посредством деления значений каждой ячейки строки матрицы соответствующим индексом-дефлятором, выбранным для переоценки вида деятельности.

В зависимости от вида деятельности в качестве индекса-дефлятора используется индекс цен или индекс-дефлятор, определяемый расчетным путем.

Расчет индекса-дефлятора выполняется для видов деятельности, по которым общая величина выпуска за отчетный год в среднегодовых ценах предыдущего года рассчитывается методом экстраполяции на основе индекса физического объема.

Расчетный индекс-дефлятор по виду деятельности рассчитывается путем деления данных о выпуске за отчетный год в текущих ценах на выпуск за отчетный год в среднегодовых ценах предыдущего года. Виды деятельности, для которых рассчитываются индексы-дефляторы, приведены в приложении N 1 к методологии.

По остальным видам деятельности (приложение N 2 к методологии) для пересчета выпуска используются индексы цен. Данные виды деятельности подразделяются на две группы.

Первая группа включает в себя виды деятельности, по которым индексы цен разрабатываются Росстатом.

Вторую группу представляют виды деятельности, по которым наблюдение за изменением цен не осуществляется и пересчет в среднегодовые цены предыдущего года осуществляется по сводному индексу потребительских цен на товары и услуги.

23. Суммированием значений выпуска по строке матрицы определяется выпуск в целом по соответствующему виду деятельности. Суммированием значений выпуска по столбцам матрицы формируется выпуск по соответствующей отрасли за отчетный год в среднегодовых ценах предыдущего года.

24. Пересчет выпуска сектора финансовых корпораций осуществляется по следующим видам деятельности.

Выпуск услуг по виду деятельности "Денежное посредничество" переоценивается в среднегодовые цены предыдущего года отдельно по деятельности Центрального Банка Российской Федерации и деятельности коммерческих банков.

Выпуск услуг Центрального Банка Российской Федерации в среднегодовых ценах предыдущего года складывается из элементов затрат: оплаты труда, промежуточного потребления, других налогов на производство, потребления основного капитала. Все элементы выпуска пересчитываются с использованием индекса потребительских цен на товары и услуги, кроме оплаты труда, которая дефлятируется индексом изменения заработной платы на одного занятого.

Выпуск услуг коммерческих банков рассчитывается как сумма прямых платежей за услуги и услуг финансового посредничества, измеряемых косвенным образом (далее - УФПИК).

Переоценка величины прямых платежей за услуги в среднегодовые цены предыдущего года осуществляется путем дефлятирования с использованием индекса потребительских цен на товары и услуги.

Выпуск УФПИК за отчетный год в среднегодовых ценах предыдущего года рассчитывается по формуле:

, (7)

, (7)

где:

- выпуск УФПИК за отчетный год в среднегодовых ценах предыдущего года;

- выпуск УФПИК за отчетный год в среднегодовых ценах предыдущего года;

![]() - ссуды за отчетный год в среднегодовых ценах предыдущего года;

- ссуды за отчетный год в среднегодовых ценах предыдущего года;

![]() - депозиты за отчетный год в среднегодовых ценах предыдущего года;

- депозиты за отчетный год в среднегодовых ценах предыдущего года;

![]() - среднегодовая ставка по ссудам за предыдущий год;

- среднегодовая ставка по ссудам за предыдущий год;

![]() - среднегодовая ставка по депозитам за предыдущий год;

- среднегодовая ставка по депозитам за предыдущий год;

rt-1 - базисная ставка предыдущего года.

Базисная ставка - это процентная ставка, по которой осуществляются кредитование и заимствование, без учета любых комиссий за услуги. Она определяется как средневзвешенная по межбанковским ссудам и депозитам.

Переоценка ссуд и депозитов в среднегодовые цены предыдущего года осуществляется путем дефлятирования с использованием индекса потребительских цен на товары и услуги.

Расчет выпуска в текущих ценах и в среднегодовых ценах предыдущего года по виду деятельности "Денежное посредничество" осуществляется Центральным банком Российской Федерации. Данные по УФПИК предоставляются с распределением на промежуточное потребление и конечное потребление в разрезе институциональных секторов пользователей услуг. Предоставленные данные позволяют рассчитать индекс-дефлятор УФПИК по каждому институциональному сектору пользователю услуг.

Выпуск по виду "Деятельность по предоставлению финансовых услуг (без услуг денежного посредничества), кроме услуг по страхованию и пенсионному обеспечению", "Деятельность вспомогательная в сфере финансовых услуг и страхования" переоценивается с использованием индекса потребительских цен на услуги.

Выпуск по виду "Деятельность по страхованию, перестрахованию, кроме обязательного социального страхования" переоценивается с использованием индекса потребительских цен на услуги страхования.

25. Пересчет выпуска сектора государственного управления осуществляется отдельно по рыночным и нерыночным услугам.

Рыночные услуги переоцениваются методом дефлятирования с использованием индекса потребительских цен на соответствующую услугу, нерыночные - путем переоценки выпуска услуг по элементам: оплата труда, промежуточное потребление, другие налоги на производство, потребление основного капитала (изложено в разделе 2.2 методологии).

26. Пересчет выпуска сектора домашних хозяйств в среднегодовые цены предыдущего года осуществляется аналогично пересчету выпуска сектора нефинансовых корпораций. Для пересчета принимаются те же индексы-дефляторы, что и по сектору нефинансовых корпораций. Исключение составляет вид деятельности "Аренда и управление собственным или арендованным жилым недвижимым имуществом" (услуги по проживанию в собственном жилище).

Переоценка стоимости услуг по проживанию в собственном жилище в среднегодовые цены предыдущего года изложена в разделе 2.1 методологии.

27. По сектору некоммерческих организаций, обслуживающих домашние хозяйства, пересчет выпуска в среднегодовые цены предыдущего года осуществляется методом экстраполяции с использованием индекса изменения среднесписочной численности занятых по соответствующим видам деятельности.

28. После составления матриц выпуска в среднегодовых ценах предыдущего года по всем институциональным секторам формируется итоговая матрица выпуска по экономике в целом как результат сложения соответствующих элементов матриц выпусков по институциональным секторам.

1.2. Промежуточное потребление

29. Промежуточное потребление по каждой отрасли пересчитывается в среднегодовые цены предыдущего года путем умножения выпуска товаров и услуг отрасли за отчетный год в среднегодовых ценах предыдущего года на удельный вес промежуточного потребления (без учета УФПИК) в выпуске товаров и услуг соответствующей отрасли за предыдущий год.

Далее к промежуточному потреблению институциональных секторов добавляется часть выпуска УФПИК, относящаяся к промежуточному потреблению.

Данная часть УФПИК распределяется по отраслям экономики каждого институционального сектора.

Пересчет части выпуска УФПИК, относящаяся к промежуточному потреблению, по каждой отрасли в среднегодовые цены предыдущего года осуществляется путем деления УФПИК каждой отрасли в текущих ценах на индекс-дефлятор УФПИК в целом по сектору, рассчитанный а основе данных Центрального банка Российской Федерации.

30. Данная процедура применима ко всем институциональным секторам, кроме сектора государственного управления. По сектору государственного управления часть УФПИК полностью относится к отрасли "Деятельность органов государственного управления и местного самоуправления по вопросам общего и социально-экономического характера".

1.3. Добавленная стоимость

31. Добавленная стоимость отраслей по каждому институциональному сектору в среднегодовых ценах предыдущего года рассчитывается как разница между выпуском и промежуточным потреблением в среднегодовых ценах предыдущего года.

Суммированием добавленной стоимости по всем институциональным секторам определяется валовая добавленная стоимость в целом по экономике.

1.4. Налоги на продукты и субсидии на продукты

32. Налоги на продукты включают в себя:

налог на добавленную стоимость (далее - НДС):

на товары (работы, услуги), реализуемые на территории Российской Федерации;

на товары (работы, услуги), ввозимые на территорию Российской Федерации;

налоги на экспорт (вывозные таможенные пошлины);

другие налоги на продукты (акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации и другие);

налоги на импорт (исключая НДС).

Пересчет налогов на продукты в среднегодовые цены предыдущего года осуществляется по всем вышеперечисленным видам налогов.

33. НДС на товары (работы, услуги), реализуемые на территории Российской Федерации за отчетный год в среднегодовых ценах предыдущего года рассчитывается в целом по экономике методом экстраполяции как произведение НДС на товары (работы, услуги), реализуемые на территории Российской Федерации, за предыдущий год и индекса физического объема валовой добавленной стоимости, сложившегося по сектору нефинансовых корпораций.

34. НДС на товары (работы, услуги), ввозимые на территорию Российской Федерации за отчетный год в среднегодовых ценах предыдущего года рассчитывается в целом по экономике как произведение НДС на товары (работы, услуги), ввозимые на территорию Российской Федерации, за предыдущий год и индекса физического объема импорта товаров (по данным Федеральной таможенной службы Российской Федерации).

35. Акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации за отчетный год в среднегодовых ценах предыдущего года рассчитываются как произведение выпуска товаров и услуг сектора нефинансовых корпораций по видам деятельности за отчетный год в среднегодовых ценах предыдущего года и соотношения акцизов к выпуску товаров и услуг по соответствующим видам деятельности за предыдущий год.

Для расчета соотношения используются данные об акцизах и выпуске товаров и услуг по видам деятельности, содержащим подакцизные товары, за предыдущий год.

Объем акцизов по подакцизным товарам (продукции), производимым на территории Российской Федерации, за отчетный год в среднегодовых ценах предыдущего года в целом по экономике представляет собой сумму рассчитанного налога по всем видам деятельности, содержащим подакцизные товары.

36. Вывозные таможенные пошлины за отчетный год в среднегодовых ценах предыдущего года рассчитываются методом экстраполяции с использованием сводного индекса физического объема вывозных таможенных пошлин по пяти продуктам, которые занимают наибольший удельный вес в общем объеме вывозных таможенных пошлин, а именно:

нефть сырая;

топливо дизельное;

легкие дистилляты и продукты;

газ природный в газообразном состоянии;

топливо жидкое.

Сводный индекс физического объема вывозных таможенных пошлин, рассчитанный по пяти продуктам, выражается формулой:

, (8)

, (8)

где:

![]() - сводный индекс физического объема вывозных таможенных пошлин в % к предыдущему году;

- сводный индекс физического объема вывозных таможенных пошлин в % к предыдущему году;

![]() - объем экспорта продукта j в тоннах за отчетный год;

- объем экспорта продукта j в тоннах за отчетный год;

![]() - объем экспорта продукта j в тоннах за предыдущий год;

- объем экспорта продукта j в тоннах за предыдущий год;

![]() - среднегодовая ставка вывозных таможенных пошлин в долларах США за тонну по продукту j за предыдущий год.

- среднегодовая ставка вывозных таможенных пошлин в долларах США за тонну по продукту j за предыдущий год.

Расчет сводного индекса физического объема вывозных таможенных пошлин осуществляется в несколько этапов.

На первом этапе по каждому из пяти продуктов рассчитывается среднегодовая ставка вывозной таможенной пошлины в долларах США за тонну за предыдущий год.

На втором этапе по каждому из пяти продуктов определяется объем вывозной таможенной пошлины в долларах США за отчетный год по среднегодовой ставке предыдущего года путем умножения объемов экспорта продукции в тоннах за отчетный год на среднегодовую ставку вывозной таможенной пошлины за предыдущий год.

На третьем этапе суммированием полученных результатов по пяти продуктам определяется сводная величина вывозных таможенных пошлин в долларах США за отчетный год. Сводный индекс физического объема вывозных таможенных пошлин рассчитывается как частное от деления объема вывозных пошлин за отчетный год по ставкам предыдущего года и объема вывозных пошлин за предыдущий год.

37. Налоги на импорт (исключая НДС) состоят из:

акцизов по подакцизным товарам (продукции), ввозимым на территорию Российской Федерации;

ввозных таможенных пошлин с учетом доходов (операций) по соглашениям между государствами - членами Евразийского экономического союза;

таможенных пошлин, налогов, уплачиваемых физическими лицами по единым ставкам таможенных пошлин, налогов или в виде совокупного таможенного платежа.

38. Общая величина налогов на импорт за отчетный год в среднегодовых ценах предыдущего года рассчитывается методом экстраполяции на основе индекса физического объема импорта товаров по формуле:

, где (9)

, где (9)

где:

![]() - общая величина налогов на импорт за отчетный год в среднегодовых ценах предыдущего года;

- общая величина налогов на импорт за отчетный год в среднегодовых ценах предыдущего года;

- общая величина налогов на импорт за предыдущий год в среднегодовых ценах предыдущего года;

- общая величина налогов на импорт за предыдущий год в среднегодовых ценах предыдущего года;

![]() - индекс физического объема, импорта товаров к предыдущему году (по данным Федеральной таможенной службы Российской Федерации).

- индекс физического объема, импорта товаров к предыдущему году (по данным Федеральной таможенной службы Российской Федерации).

39. Общая величина налогов на продукты за отчетный год в среднегодовых ценах предыдущего года рассчитывается как сумма всех видов налогов на продукты, пересчитанных в среднегодовые цены.

40. Процедура пересчета субсидий на продукты в среднегодовые цены предыдущего года аналогична процедуре пересчета акцизов по подакцизным товарам (продукции), производимым на территории Российской Федерации. Для расчета используются данные о выпуске товаров и услуг по видам деятельности, содержащим субсидируемые товары, и субсидиях за предыдущий год.

Общий объем субсидий на продукты за отчетный год в среднегодовых ценах предыдущего года определяется суммой субсидий за отчетный год в среднегодовых ценах предыдущего года по всем субсидируемым видам деятельности.

2. Компоненты использования ВВП

41. Объем ВВП по элементам конечного использования в среднегодовых ценах предыдущего года определяется суммированием следующих компонентов, оцененных в среднегодовых ценах предыдущего года:

расходы на конечное потребление:

расходы на конечное потребление домашних хозяйств;

расходы на конечное потребление государственного управления;

расходы на конечное потребление некоммерческих организаций,

обслуживающих домашние хозяйства;

валовое накопление:

валовое накопление основного капитала;

изменение запасов материальных оборотных средств;

чистое приобретение ценностей;

экспорт товаров и услуг (+);

импорт товаров и услуг (-).

2.1. Расходы на конечное потребление домашних хозяйств

42. Переоценка в среднегодовые цены предыдущего года расходов на конечное потребление домашних хозяйств выполняется отдельно по следующим элементам:

расходы на покупку товаров и услуг на территории Российской Федерации:

расходы на покупку товаров:

импорт товаров посредством интернет-торговли, почтой;

экспорт товаров посредством интернет-торговли, почтой;

расходы на покупку услуг;

потребление товаров и услуг в натуральной форме:

потребление товаров собственного производства;

потребление услуг по проживанию в собственном жилище;

поступление товаров и услуг в счет оплаты труда, по гуманитарной помощи;

корректировка на покупки резидентами за рубежом и нерезидентами на территории Российской Федерации:

импорт по статье "поездки" (+);

экспорт по статье "поездки" (-).

Для переоценки вышеперечисленных показателей используется метод дефлятирования по индексам цен.

43. В качестве индексов цен для расходов на покупку товаров и услуг, поступления товаров и услуг в счет оплаты труда, гуманитарной помощи используются индексы потребительских цен, разработанные в структуре Классификатора индивидуального потребления по целям (КИПЦ-ДХ версия 5). Расчет производится по 483 группам товаров и услуг, для каждой из которых используется соответствующий индекс потребительских цен.

Переоценка импорта и экспорта товаров посредством интернет-торговли, почтой осуществляется с применением дефляторов, сложившихся по импорту и экспорту по статье "поездки".

Для пересчета в среднегодовые цены предыдущего года потребления товаров собственного производства используются индексы средней цены реализации продукции, произведенной в личных подсобных хозяйствах населения по видам продукции. Индексы определяются по данным статистики сельского хозяйства о фактически действовавших ценах, используемых для расчета продукции сельского хозяйства.

Пересчет в среднегодовые цены предыдущего года стоимости услуг по проживанию в собственном жилище осуществляется отдельно по каждому составляющему ее элементу: промежуточному потреблению, другим чистым налогам на производство, потреблению основного капитала, чистой прибыли.

Промежуточное потребление дефлятируется по индексам потребительских цен на товары и услуги, используемые для текущего содержания жилого фонда.

Другие чистые налоги на производство в среднегодовых ценах прошлого года рассчитываются как среднегодовая рыночная стоимость жилого фонда отчетного года в среднегодовых ценах предыдущего года, умноженная на долю других налогов на производство в текущих ценах предыдущего года в среднегодовой рыночной стоимости жилого фонда в текущих ценах предыдущего года.

Аналогично пересчитываются в среднегодовые цены прошлого года чистая прибыль и потребление основного капитала.

44. Переоценка импорта и экспорта по статье "поездки" осуществляется методом экстраполяции данных за предыдущий год по индексам физического объема. Индексы физического объема рассчитываются посредством деления индекса стоимости экспорта, импорта на дефляторы дефляторов экспорта и импорта по статье "поездки", разрабатываемые Банком России.

2.2. Расходы на конечное потребление государственного

управления и некоммерческих организаций, обслуживающих

домашние хозяйства

45. Пересчет в среднегодовые цены предыдущего года расходов на конечное потребление сектора государственного управления в части индивидуальных услуг (образование, здравоохранение, социальные услуги), осуществляется методом экстраполяции с использованием количественных индикаторов, характеризующих динамику расходов на эти цели.

В качестве индикаторов применяются индексы изменения численности учащихся по видам образования, количества койко-дней, проведенных в стационарах, изменения числа посещений врачей в поликлиниках, числа детей в детских дошкольных учреждениях, числа лиц, которым оказаны услуги социального обслуживания.

Расходы сектора государственного управления на приобретение товаров и услуг у рыночных производителей для передачи домашним хозяйствам пересчитываются в среднегодовые цены предыдущего года методом дефлятирования по индексу потребительских цен для каждого вида товаров и услуг.

46. Для переоценки в цены предыдущего года расходов сектора государственного управления на коллективные услуги применяется метод дефлятирования.

При этом для пересчета стоимости наиболее характерных для данного сектора видов услуг государственного управления и обеспечения военной безопасности, обязательного социального обеспечения, деятельности в области искусства и организации развлечений, деятельности объектов культуры, спорта и т.п. применяется метод "двойного" дефлятирования. В этом случае дефлятирование осуществляется отдельно по компонентам расходов: оплате труда (по индексу изменения заработной платы одного работающего соответствующей отрасли), промежуточному потреблению (по индексу потребительских цен).

Для пересчета других налогов на производство их доля в текущих расходах (за исключением других налогов на продукты) в году, предшествующему отчетному умножается на величину текущих расходов (за исключением других налогов на продукты) отчетного года в ценах предыдущего года.

Потребление основного капитала (далее - ПОК) в ценах предыдущего года определяется путем умножения соотношения ПОК к среднегодовой стоимости основного капитала сектора государственного управления в году, предшествующему отчетному на среднегодовую стоимость основного капитала отчетного года в ценах предыдущего года. Расчет производится по каждой отрасли сектора государственного управления.

По другим видам коллективных услуг (научные исследования и разработки, деятельность по обработке данных, предоставление услуг по размещению информации, геодезическая и картографическая деятельность, стандартизация и метрология, гидрометеорология) применяется метод "одинарного" дефлятирования по индексам цен производителей на эти виды услуг либо по индексу потребительских цен.

47. Пересчет расходов на конечное потребление некоммерческих организаций, обслуживающих домашние хозяйства, в среднегодовые цены предыдущего года производится методом экстраполяции. Для экстраполяции используется индекс изменения среднесписочной численности в соответствующих видах экономической деятельности.

2.3. Валовое накопление основного капитала

48. Структура валового накопления основного капитала для пересчета в среднегодовые цены предыдущего года формируется исходя из имеющейся информационной базы по группам активов, индексов цен и дефляторов.

49. Расчет выполняется по следующим элементам:

валовое накопление основного капитала в части активов, входящих в состав инвестиций в основной капитал (с методологическими корректировками СНС);

затраты на геологоразведочные работы, не входящие в состав инвестиций в основной капитал;

затраты на передачу прав собственности при приобретении недвижимости;

прирост стоимости животных основного стада;

расходы на содержание заповедников и национальных парков;

затраты на вооружения длительного пользования;

затраты на научно-исследовательские работы;

прирост стоимости нематериальных произведенных активов (программное обеспечение, оригиналы художественных произведений).

50. Переоценка вышеперечисленных показателей производится методом дефлятирования. Валовое накопление основного капитала в части активов, входящих в состав инвестиций в основной капитал, дефлятируется с применением дефлятора на инвестиции в основной капитал, который в свою очередь формируется на основе индекса цен на продукцию (затраты, услуги) инвестиционного назначения.

51. Для пересчета затрат на геологоразведочные работы, на передачу прав собственности при приобретении недвижимости (услуги по операциям с недвижимостью), затрат на научные исследования и разработки, на вооружения, на приобретение произведенных нематериальных активов (программное обеспечение ЭВМ, оригиналы художественных произведений) применяются индексы-дефляторы выпуска продукции соответствующих видов экономической деятельности.

52. Пересчет прироста стоимости животных основного стада осуществляется методом прямой переоценки. Данные о поголовье животных основного стада (по каждому виду) на начало и конец года оцениваются в среднегодовых ценах предыдущего года. В качестве цен используются цены на реализованную продукцию животноводства по видам животных.

53. Пересчет расходов на содержание заповедников и национальных парков осуществляется с применением индекса-дефлятора прироста лесонасаждений в составе изменения запасов материальных оборотных средств.

2.4. Изменение запасов материальных оборотных средств

54. Запасы материальных оборотных средств состоят из следующих элементов:

запасы у юридических лиц:

производственные запасы (сырье и материалы);

готовая продукция;

товары для перепродажи;

незавершенное производство (за исключением животноводства);

незавершенное производство в животноводстве;

запасы у физических лиц:

готовая продукция (продукция сельского хозяйства, кроме скота);

незавершенное производство в животноводстве (молодняк и скот на откорме);

незавершенное производство в растениеводстве;

лесонасаждения.

55. Переоценка изменения запасов материальных оборотных средств у юридических лиц осуществляется поэтапно:

1) стоимость запасов на начало и конец отчетного года переоценивается в среднегодовые цены отчетного года;

2) стоимость запасов на начало и конец года переоценивается в среднегодовые цены предыдущего года;

3) определяется разница между стоимостью запасов на конец и начало года в среднегодовых ценах предыдущего года.

Для осуществления расчета необходима следующая информация:

структура запасов по каждому виду в разрезе товарной номенклатуры, которая может быть получена только в результате представления таких сведений от респондентов, что на практике не представляется возможным;

индексы цен конечного потребления на продукцию, потребляемую в процессе производства, наблюдение за которыми на практике организовать невозможно.

В условиях отсутствия такой информации для оценки изменения запасов материальных оборотных средств в ценах предыдущего года применяется метод "товарных потоков". Этот метод позволяет согласовать ресурсы и использование товаров и услуг в текущих ценах и в ценах предыдущего года. Для оценки качества результатов расчета, полученного на основе вышеперечисленного метода, данные о динамике изменения запасов материальных оборотных средств подвергаются анализу и при необходимости корректировке. Такой метод оценки запасов оборотных средств применяется практически всеми национальными статистическими службами.

Для переоценки незавершенного производства в животноводстве используется метод прямой переоценки аналогично переоценке незавершенного производства в животноводстве у физических лиц.

56. Переоценка изменения запасов готовой сельскохозяйственной продукции в хозяйствах населения осуществляется методом прямой переоценки. При этом наличие запасов на начало и конец отчетного года в натуральной форме оценивается в среднегодовых ценах предыдущего года на основе данных о ценах реализации продукции населением по следующим видам:

зерно без продуктов переработки;

картофель;

овощи и бахчевые;

плоды и ягоды;

мясо;

молоко.

Изменение запасов определяется как разница между наличием на конец и начало отчетного года в среднегодовых ценах предыдущего года.

57. Аналогичным образом производится переоценка изменения незавершенного производства в животноводстве в крестьянских (фермерских) хозяйствах и у индивидуальных предпринимателей.

Расчет выполняется по следующим видам скота-молодняка и скота на откорме:

крупный рогатый скот;

свиньи;

овцы;

козы;

лошади;

кролики;

пчелосемьи;

птица.

Поголовье скота молодняка и скота на откорме на начало и конец отчетного года переводится в живой вес и оценивается по средним ценам реализации продукции предыдущего года. Изменение запасов определяется как разница между наличием на конец и начало отчетного года в среднегодовых ценах предыдущего года.

Изменение стоимости незавершенного производства в растениеводстве охватывает производство озимых и яровых культур в фермерских хозяйствах. Данные в среднегодовых ценах предыдущего года определяются по данным статистики сельского хозяйства.

58. Прирост лесонасаждений переоценивается в среднегодовые цены путем дефлятирования с применением дефлятора выпуска по виду деятельности "Лесоводство и прочая лесохозяйственная деятельность".

2.5. Чистое приобретение ценностей в среднегодовых ценах

предыдущего года

59. Переоценка годовых данных о поступлении за вычетом выбытия ценностей осуществляется методом дефлятирования по следующим компонентам:

ювелирные изделия;

драгоценные металлы и камни.

В качестве дефляторов для переоценки стоимости ювелирных изделий используется индекс потребительских цен на ювелирные изделия, для драгоценных металлов и камней - индекс средней учетной цены на золото.

2.6. Экспорт и импорт товаров и услуг

60. Переоценка в цены предыдущего года показателей внешней торговли производится по следующим компонентам:

экспорт/импорт товаров:

экспорт/импорт товаров по данным ФТС России;

поправки к данным ФТС России;

экспорт/импорт услуг:

поездки;

остальные виды услуг.

Для пересчета экспорта и импорта товаров (методом экстраполяции) используются данные ФТС России об индексах единицы стоимости экспорта и импорта товаров.

Величина поправок к данным ФТС России, осуществляемых Банком России, дефлятируется с применением дефляторов, сложившихся при переоценке экспорта и импорта товаров по данным ФТС России. В связи с тем, что переоценке подвергаются показатели, выраженные в рублях, дефляторы представляют собой произведение индексов контрактных цен на экспорт/импорт (выраженных в долларах США) и индексов курса доллара США к рублю.

Метод переоценки экспорта и импорта по статье "поездки" изложен в разделе 2.1 методологии. Для пересчета остальных видов услуг в связи с отсутствием данных об индексах цен производится дефлятирование по индексу курса доллара США к рублю.

3. Индекс физического объема ВВП

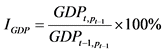

61. Индекс физического объема ВВП рассчитывается по следующей формуле:

, (10)

, (10)

где:

IGDP - индекс физического объема ВВП, в % к соответствующему периоду предыдущего года;

- ВВП за отчетный период t в среднегодовых ценах предыдущего года pt-1;

- ВВП за отчетный период t в среднегодовых ценах предыдущего года pt-1;

- ВВП за соответствующий период предыдущего года t-1 в среднегодовых ценах предыдущего года pt-1.

- ВВП за соответствующий период предыдущего года t-1 в среднегодовых ценах предыдущего года pt-1.

62. По итогам переоценки всех компонентов произведенного и использованного ВВП производится анализ на согласованность индексов физического объема. На стадии первых оценок допустимые отклонения составляют "+", "-" 2%. В случае больших отклонений осуществляется анализ всех показателей и производится корректировка тех значений, которые получены на основе менее надежных индикаторов.

63. Публикации подлежит индекс физического объема произведенного ВВП, поскольку его расчет опирается на более широкий круг информации о ценах и физических объемах.

V. Оценка ВВП в среднегодовых ценах предыдущего года

на квартальной основе

64. Квартальные оценки произведенного ВВП в среднегодовых ценах предыдущего года осуществляются аналогично годовым оценкам. Размерность квартальных матриц выпуска соответствует годовым.

65. Первоначально пересчитывается выпуск по видам деятельности за кварталы предыдущего года в среднегодовые цены предыдущего года. При этом используются индексы цен за кварталы предыдущего года к среднегодовым ценам предыдущего года.

Промежуточное потребление за кварталы предыдущего года в среднегодовых ценах предыдущего года рассчитывается по формуле:

, (11)

, (11)

где:

- промежуточное потребление за квартал q предыдущего года в среднегодовых ценах предыдущего года;

- промежуточное потребление за квартал q предыдущего года в среднегодовых ценах предыдущего года;

![]() - выпуск за квартал q предыдущего года в среднегодовых ценах предыдущего года;

- выпуск за квартал q предыдущего года в среднегодовых ценах предыдущего года;

SWICt-1 - годовое значение удельного веса промежуточного потребления в выпуске за предыдущий год.

66. После пересчета квартальных данных выпуска и промежуточного потребления за предыдущий год в среднегодовые цены предыдущего года осуществляется пересчет выпуска за кварталы отчетного года в среднегодовые цены предыдущего года. При этом используются индексы цен за кварталы отчетного года к среднегодовым ценам предыдущего года.

Промежуточное потребление за кварталы отчетного года в среднегодовых ценах предыдущего года рассчитывается по формуле:

, (12)

, (12)

где:

![]() - промежуточное потребление за квартал q отчетного года в среднегодовых ценах предыдущего года;

- промежуточное потребление за квартал q отчетного года в среднегодовых ценах предыдущего года;

![]() - выпуск за квартал q отчетного года в среднегодовых ценах предыдущего года;

- выпуск за квартал q отчетного года в среднегодовых ценах предыдущего года;

SWICt-1 - годовое значение удельного веса промежуточного потребления в выпуске за предыдущий год.

67. Для переоценки компонентов использования ВВП в квартальном режиме используются аналогичные методы, что и в годовых оценках. Отличительные особенности состоят в том, что по некоторым составляющим отсутствует детализированная информация, и расчеты в этом случае выполняются на более агрегированном уровне.

В частности, структура расходов на конечное потребление домашних хозяйств разрабатывается в укрупненной детализации. Расходы на покупку товаров и услуг, в отличие от годовых показателей, ежеквартально по КИПЦ не разрабатываются. При этом дефлятор на покупку товаров для конечного потребления складывается из дефлятора оборота розничной торговли и общественного питания. Дефлятирование расходов на приобретение услуг для конечного потребления производится по 15 группам.

68. Квартальные оценки ВВП методом производства и методом использования формируются циклично, то есть поэтапно уточняются в соответствии со сроками получения массивов информации.

В течение отчетного года осуществляются оценки ВВП за первые три квартала отчетного года на основе оперативных месячных данных.

В конце отчетного года пересматриваются годовые итоги за предыдущий год на основе годовых форм отчетности.

На основе пересчитанных годовых итогов за предыдущий год и данных оперативной отчетности за отчетный год осуществляется годовая оперативная оценка ВВП за отчетный год.

На основе уточненных годовых значений ВВП за предыдущий год и оперативной оценки ВВП за отчетный год квартальные значения показателей ВВП уточняются.

Таким образом, после проведения годовых расчетов ВВП и его компонентов осуществляется пересчет четырех кварталов предыдущего года, трех кварталов отчетного года, а также оценка четвертого квартала отчетного года в увязке с годовыми итогами предыдущего и отчетного года.

69. Согласование квартальных и годовых показателей (выпуска, промежуточного потребления, добавленной стоимости) осуществляется посредством корректировки значений квартальных данных. Методология корректировки основана на минимизации отклонений от расчетных значений, т.е. применяется процедура бенчмаркинга (метод изложен в Руководстве по квартальным национальным счетам), основная цель которого состоит в том, чтобы максимально сохранить внутригодовую динамику данных в рамках годовых итогов.

VI. Построение динамического ряда ВВП в постоянных ценах

базисного года

70. Построение динамических рядов в постоянных ценах базисного года позволяет проводить сравнение периодов различной продолжительности и оценивать долгосрочные изменения.

71. Динамические ряды ВВП и его компонентов в постоянных ценах на квартальной и годовой основах рассчитываются путем последовательного деления (для предыдущих по сравнению с базисным годом) и последовательного умножения (после базисного года) годовых (квартальных) данных в среднегодовых ценах года, принятого за базисный, на индексы физического объема ВВП и его компонентов к соответствующему периоду предыдущего года.

72. Увязка квартальных и годовых оценок ВВП и его компонентов осуществляется с помощью построения цепных индексов.

Цепной индекс представляет собой ряд индексов одного и того же явления, рассчитанных с меняющейся от периода к периоду базисной величиной.

Например, годовой цепной индекс физического объема по Ласпейресу может быть представлен следующим образом:

, (13)

, (13)

где: ![]() - годовой индекс физического объема по Ласпейресу с меняющейся от периода к периоду базисной величиной.

- годовой индекс физического объема по Ласпейресу с меняющейся от периода к периоду базисной величиной.

Квартальный цепной индекс физического объема по Ласпейресу может быть представлен следующим образом:

, (14)

, (14)

где:  - квартальный индекс физического объема по Ласпейресу с меняющейся от периода к периоду базисной величиной.

- квартальный индекс физического объема по Ласпейресу с меняющейся от периода к периоду базисной величиной.

73. На основе полученных сцепленных индексов физический объем показателей в каждом квартале оценивается в постоянных ценах базисного года путем умножения стоимостной оценки соответствующего показателя за базисный год в среднегодовых ценах на базисный индекс физического объема типа Ласпейреса:

, (15)

, (15)

где:

- стоимостная оценка показателя в постоянных ценах базисного года в квартале

- стоимостная оценка показателя в постоянных ценах базисного года в квартале ![]() года T;

года T;

- стоимостная оценка показателя в квартале

- стоимостная оценка показателя в квартале ![]() в момент времени t = 0;

в момент времени t = 0;

- индекс физического объема типа Ласпейреса, отображающий изменение физического объема агрегатного показателя в квартале

- индекс физического объема типа Ласпейреса, отображающий изменение физического объема агрегатного показателя в квартале ![]() за период от базисного года t = 0 до года t = T.

за период от базисного года t = 0 до года t = T.

74. Процедура переоценки производится отдельно для всех компонентов ВВП и ВВП в целом. При таком подходе может возникнуть расхождение между ВВП в целом и суммой его компонентов, исчисленных в постоянных ценах (проблема неаддитивности). Причиной такого расхождения являются изменения в структуре весов, используемых для исчисления отдельных звеньев цепных индексов.

75. Для квартальных значений возникает расхождение и при хронологическом агрегировании показателей по времени. Соответственно, при осуществлении переоценки квартальных показателей методом цепной увязки в периоде, удаленном от базисного года, более чем на один год, производится процедура уточнения индексов физического объема для дальнейшей корректной сцепки.

76. Переход на новый базисный период при построении динамических рядов ВВП и его компонентов вызван тем, что по мере удаления отчетного периода от базисного, увеличиваются расхождения в структуре составляющих компонентов показателей базисного периода и последующих лет. Смена базисного периода при построении динамического ряда показателей позволяет нивелировать эти расхождения и обеспечить большую достоверность динамических характеристик показателей.

Согласно национальной практике и на основе международных рекомендаций базисный год при измерении показателей национальных счетов изменяется каждые пять лет.

Приложение N 1

к Официальной статистической

методологии переоценки

валового внутреннего продукта

Российской Федерации

в постоянные цены, утвержденной

приказом Росстата

от 08.11.2021 N 774

ПЕРЕЧЕНЬ

ВИДОВ ДЕЯТЕЛЬНОСТИ, ДЛЯ КОТОРЫХ ИНДЕКС-ДЕФЛЯТОР

ОПРЕДЕЛЯТСЯ РАСЧЕТНЫМ ПУТЕМ

Код ОКВЭД2

Наименование

Индексы физического объема, используемые для экстраполяции выпуска

01.1 + 01.2 + 01.3 + 01.4 + 01.5

Сельское хозяйство

Индекс производства продукции сельского хозяйства

05 - 39

Добыча полезных ископаемых; обрабатывающие производства; обеспечение электрической энергией, газом и паром; кондиционирование воздуха; водоснабжение; водоотведение, организация сбора и утилизация отходов, деятельность по ликвидации загрязнений

Индексы производства по соответствующему виду деятельности

46

Торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами

Индекс физического объема оборота оптовой торговли

47

Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами

Индекс физического объема оборота розничной торговли

49.1

Деятельность железнодорожного транспорта: междугородные и международные пассажирские перевозки

Индекс пассажирооборота по соответствующему виду транспорта

49.2

Деятельность железнодорожного транспорта: грузовые перевозки

Индекс грузооборота по соответствующему виду транспорта

49.3

Деятельность прочего сухопутного пассажирского транспорта

Индекс пассажирооборота по соответствующему виду транспорта

49.4

Деятельность автомобильного грузового транспорта и услуги по перевозкам

Индекс грузооборота по соответствующему виду транспорта

49.5

Деятельность трубопроводного транспорта

Индекс грузооборота по соответствующему виду транспорта

50.1

Деятельность морского пассажирского транспорта

Индекс пассажирооборота по соответствующему виду транспорта

50.2

Деятельность морского грузового транспорта

Индекс грузооборота по соответствующему виду транспорта

50.3

Деятельность внутреннего водного пассажирского транспорта

Индекс пассажирооборота по соответствующему виду транспорта

50.4

Деятельность внутреннего водного грузового транспорта

Индекс грузооборота по соответствующему виду транспорта

51.1

Деятельность пассажирского воздушного транспорта

Индекс пассажирооборота по соответствующему виду транспорта

51.21

Деятельность грузового воздушного транспорта

Индекс пассажирооборота по соответствующему виду транспорта

52.1

Деятельность по складированию и хранению

Сводный индекс грузооборота транспорта (включая трубопроводный транспорт)

52.2

Деятельность транспортная вспомогательная

Сводный индекс грузооборота транспорта (исключая трубопроводный транспорт)

56

Деятельность по предоставлению продуктов питания и напитков

Индекс физического объема оборота общественного питания

Приложение N 2

к Официальной статистической

методологии переоценки

валового внутреннего продукта

Российской Федерации

в постоянные цены, утвержденной

приказом Росстата

от 08.11.2021 N 774

ПЕРЕЧЕНЬ

ВИДОВ ДЕЯТЕЛЬНОСТИ, ДЛЯ КОТОРЫХ ПЕРЕОЦЕНКА

ВЫПУСКА ОСУЩЕСТВЛЯЕТСЯ МЕТОДОМ ДЕФЛЯТИРОВАНИЯ

С ИСПОЛЬЗОВАНИЕМ ИНДЕКСОВ ЦЕН

Код ОКВЭД2

Наименование

Индексы цен, применяемые для дефлятирования выпуска

01.6

Деятельность вспомогательная в области производства сельскохозяйственных культур и послеуборочной обработки сельхозпродукции

Индекс потребительских цен на услуги

01.7

Охота, отлов и отстрел диких животных, включая предоставление услуг в этих областях

Индекс потребительских цен на услуги

02.1

Лесоводство и прочая лесохозяйственная деятельность

Индекс цен производителей по виду деятельности лесоводство и лесозаготовки

02.2

Лесозаготовки

Индекс цен производителей на лесозаготовки

02.3

Сбор и заготовка пищевых лесных ресурсов, недревесных лесных ресурсов и лекарственных растений

Индекс цен производителей по виду деятельности лесоводство и лесозаготовки

02.4

Предоставление услуг в области лесоводства и лесозаготовок

Индекс цен производителей на предоставление услуг в области лесоводства и лесозаготовок

03

Рыболовство и рыбоводство

Индекс цен производителей по виду деятельности рыболовство и рыбоводство

41 - 43

Строительство

Расчетный индекс-дефлятор на строительно-монтажные работы

45 без 45.2 и 45.40.5

Торговля оптовая и розничная автотранспортными средствами и мотоциклами

Индекс потребительских цен на легковые автомобили

45.2 + 45.40.5

Техническое обслуживание и ремонт автотранспортных средств и мотоциклов

Индекс потребительских цен на ремонт и техническое обслуживание транспортных средств

53

Деятельность почтовой связи и курьерская деятельность

Индекс тарифов на услуги связи

55

Деятельность по предоставлению мест для временного проживания

Индекс потребительских цен на услуги гостиниц и прочих мест проживания

58.1

Издание книг, периодических публикаций и другие виды издательской деятельности

Индекс потребительских цен на печатные издания

58.2

Издание программного обеспечения

Индекс потребительских цен на услуги

59

Производство кинофильмов, видеофильмов и телевизионных программ, издание звукозаписей и нот

Индекс потребительских цен на услуги организаций культуры

60

Деятельность в области телевизионного и радиовещания

Индекс потребительских цен на услуги организаций культуры

61

Деятельность в сфере телекоммуникаций

Индекс потребительских цен на услуги

62

Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги

Индекс потребительских цен на услуги

63

Деятельность в области информационных технологий

Индекс потребительских цен на услуги

64.11

Деятельность Центрального банка Российской Федерации (Банка России)

Данные Банка России

64.19

Денежное посредничество прочее

Данные Банка России

64.2 + 64.3 + 64.9

Услуги по финансовому посредничеству прочие

Индекс потребительских цен на услуги

65.1 + 65.2

Страхование, перестрахование

Индекс потребительских цен на услуги страхования

65.3

Деятельность негосударственных пенсионных фондов

Индекс потребительских цен на услуги

66.1 + 66.3

Деятельность вспомогательная в сфере финансовых услуг кроме страхования и пенсионного обеспечения

Индекс потребительских цен на услуги

66.2

Деятельность вспомогательная в сфере страхования и пенсионного обеспечения

Индекс потребительских цен на услуги

68.1

Покупка и продажа собственного недвижимого имущества

Индекс потребительских цен на услуги

68.20.1 В

Аренда и управление собственным или арендованным жилым недвижимым имуществом (без услуг по проживанию в собственном жилище)

Индекс потребительских цен на товары и услуги

68.20.1 А

Услуги по проживанию в собственном жилище

Изложено в разделе 2.1 методологии

68.20.2

Аренда и управление собственным или арендованным нежилым недвижимым имуществом

Индекс потребительских цен на услуги

68.31

Деятельность агентств недвижимости за вознаграждение или на договорной основе

Индекс потребительских цен на услуги

68.32.1

Управление эксплуатацией жилого фонда за вознаграждение или на договорной основе

Индекс потребительских цен на жилищные услуги

68.32.2

Управление эксплуатацией нежилого фонда за вознаграждение или на договорной основе

Индекс потребительских цен на услуги

68.32.3

Деятельность по технической инвентаризации недвижимого имущества

Индекс потребительских цен на услуги

69.1

Деятельность в области права

Индекс потребительских цен на услуги правового характера

69.2

Деятельность по оказанию услуг в области бухгалтерского учета, по проведению финансового аудита, по налоговому консультированию

Индекс потребительских цен на услуги

70

Деятельность головных офисов; консультирование по вопросам управления

Индекс потребительских цен на услуги

71

Деятельность в области архитектуры и инженерно-технического проектирования; технических испытаний, исследований и анализа

Индекс потребительских цен на товары и услуги

72

Научные исследования и разработки

Индекс потребительских цен на услуги

73.1

Деятельность рекламная

Индекс потребительских цен на товары и услуги

73.2

Исследование конъюнктуры рынка

Индекс потребительских цен на услуги

73.1

Деятельность рекламная

Индекс потребительских цен на товары и услуги

73.2

Исследование конъюнктуры рынка

Индекс потребительских цен на услуги

74

Деятельность профессиональная научная и техническая прочая

Индекс потребительских цен на товары и услуги

75

Деятельность ветеринарная

Индекс потребительских цен на ветеринарные услуги

77

Аренда и лизинг

Индекс потребительских цен на услуги

78

Деятельность по трудоустройству и подбору персонала

Индекс потребительских цен на товары и услуги

79

Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма

Индекс потребительских цен на услуги в сфере туризма

80

Деятельность по обеспечению безопасности и проведению расследований

Индекс потребительских цен на товары и услуги

81

Деятельность по обслуживанию зданий и территорий

Индекс потребительских цен на товары и услуги

82

Деятельность административно-хозяйственная, вспомогательная деятельность по обеспечению функционирования организации, деятельность по предоставлению прочих вспомогательных услуг для бизнеса

Индекс потребительских цен на товары и услуги

85

Образование

Индекс потребительских цен на услуги образования

86

Деятельность в области здравоохранения

Индекс потребительских цен на медицинские услуги

87

Деятельность по уходу с обеспечением проживания

Индекс потребительских цен на услуги

88

Предоставление социальных услуг без обеспечения проживания

Индекс потребительских цен на услуги

90

Деятельность творческая, деятельность в области искусства и организации развлечений

Индекс потребительских цен на услуги организаций культуры

91

Деятельность библиотек, архивов, музеев и прочих объектов культуры

Индекс потребительских цен на услуги организаций культуры

92

Деятельность по организации и проведению азартных игр и заключения пари, по организации и проведению лотерей

Индекс потребительских цен на услуги

93

Деятельность в области спорта, отдыха и развлечений

Индекс потребительских цен на услуги физической культуры и спорта

95.1

Ремонт компьютеров и коммуникационного оборудования

Индекс потребительских цен на услуги

95.2

Ремонт предметов личного потребления и хозяйственно-бытового назначения

Индекс потребительских цен на услуги ремонта и технического обслуживания бытовой радиоэлектронной аппаратуры, бытовых машин и приборов

96

Деятельность по предоставлению прочих персональных услуг

Индекс потребительских цен на бытовые услуги

97

Деятельность домашних хозяйств с наемными работниками

Индекс среднемесячной заработной платы лиц, работающих по найму в частных домашних хозяйствах (в расчете на одного работника)