Приказ Росстата от 26.12.2024 N 688

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ СЛУЖБА ГОСУДАРСТВЕННОЙ СТАТИСТИКИ

ПРИКАЗ

от 26 декабря 2024 г. N 688

ОБ УТВЕРЖДЕНИИ ОФИЦИАЛЬНОЙ СТАТИСТИЧЕСКОЙ МЕТОДОЛОГИИ

ИСЧИСЛЕНИЯ ИНДЕКСОВ ЦЕН НА ПРОДУКЦИЮ (ЗАТРАТЫ, УСЛУГИ)

ИНВЕСТИЦИОННОГО НАЗНАЧЕНИЯ

В соответствии со статьей 7 Федерального закона от 29 ноября 2007 г. N 282-ФЗ "Об официальном статистическом учете и системе государственной статистики в Российской Федерации", подпунктом 5.2 пункта 5 Положения о Федеральной службе государственной статистики, утвержденного постановлением Правительства Российской Федерации от 2 июня 2008 г. N 420, приказываю:

1. Утвердить прилагаемую официальную статистическую методологию исчисления индексов цен на продукцию (затраты, услуги) инвестиционного назначения.

2. Признать утратившим силу приказ Росстата от 1 февраля 2022 г. N 48 "Об утверждении Официальной статистической методологии исчисления индексов цен на продукцию (затраты, услуги) инвестиционного назначения".

3. Настоящий приказ вступает в силу с 1 января 2025 г.

Заместитель руководителя

С.Н.ЕГОРЕНКО

Утверждена

приказом Росстата

от 26.12.2024 N 688

ОФИЦИАЛЬНАЯ СТАТИСТИЧЕСКАЯ МЕТОДОЛОГИЯ

ИСЧИСЛЕНИЯ ИНДЕКСОВ ЦЕН НА ПРОДУКЦИЮ (ЗАТРАТЫ, УСЛУГИ)

ИНВЕСТИЦИОННОГО НАЗНАЧЕНИЯ

I. Общие положения

1. Официальная статистическая методология исчисления индексов цен на продукцию (затраты, услуги) инвестиционного назначения (далее - Методология) разработана в соответствии со статьей 7 Федерального закона от 29 ноября 2007 г. N 282-ФЗ "Об официальном статистическом учете и системе государственной статистики в Российской Федерации" (далее - Закон о статистике) и в целях обеспечения формирования официальной статистической информации об индексах цен продукцию (затраты, услуги) инвестиционного назначения. Разработка Методологии осуществлена согласно принципам официального статистического учета, изложенным в статье 4 Закона о статистике.

2. Формирование индексов цен на продукцию (затраты, услуги) инвестиционного назначения основывается на действующих методологических принципах расчета показателей статистики цен и осуществляется в соответствии с международными стандартами, изложенными в Руководстве по индексам цен производителей <1>.

--------------------------------

<1> Руководство по индексам цен производителей. Теория и практика: 2004 год, подготовленное МОТ, МВФ, ОЭСР, ЕЭК, ООН и Всемирным банком.

3. Расчет индексов цен на продукцию (затраты, услуги) инвестиционного назначения осуществляется в соответствии с позицией 1.29.17 Федерального плана статистических работ, утвержденного распоряжением Правительства Российской Федерации от 6 мая 2008 г. N 671-р (далее - Федеральный план), по Российской Федерации, федеральным округам, субъектам Российской Федерации и видам экономической деятельности.

4. Официальная статистическая информация об индексах цен на продукцию (затраты, услуги) инвестиционного назначения используется при:

выполнении общеэкономических, прогнозных и статистических расчетов;

осуществлении балансовых расчетов и расчете валового внутреннего продукта;

анализе экономических процессов, происходящих на макроуровне;

анализе объема инвестиций в строительные объекты отдельных видов экономической деятельности;

составлении сметной документации по заданию инвестора (заказчика);

обосновании подрядчиком своих предложений по цене строительной продукции;

осуществлении расчетов за выполненные работы.

5. Продукция инвестиционного назначения носит, как правило, индивидуальный характер (кроме типового жилищного строительства и объектов социально-бытового назначения). На ее стоимость в значительной степени влияет местонахождение объектов строительства, затраты по развертыванию строительства и прочее.

Возведение строительных объектов занимает длительный период времени. Кроме того, реализация строительной продукции зависит от условий договоров подряда (за объект в целом, за завершенные отдельные этапы работ и тому подобное). Все эти особенности не позволяют использовать подход к вычислению индексов цен, аналогичный принятому для определения индексов цен в производстве промышленных товаров, сельскохозяйственной продукции и других видов экономической деятельности.

Методология предусматривает определение индекса цен на условный строительный объект для каждого вида деятельности.

6. Настоящей Методологией не регулируется порядок применения индексов цен на продукцию (затраты, услуги) инвестиционного назначения.

II. Основные понятия и определения <1>

--------------------------------

<1> Приведенные в Методологии понятия и определения используются исключительно для настоящей Методологии.

7. Основные понятия и определения, используемые для целей Методологии:

марка материала (марка) - конкретизированная минимальная единица материала (детали, конструкции, топливно-энергетического ресурса), обладающая определенными признаками, свойствами, характеристиками (такими как: класс, объем, размер, толщина, диаметр, сечение и другие) и входящая в технологически однородную группу. Например, технологически однородная группа - "Щебень", марка материала - "Щебень из естественного камня, марка М-400, фракция 05 - 10 мм", "Щебень из естественного камня, марка М-400, фракция 10 - 20 мм", "Щебень из естественного камня, марка М-1200, фракция 20 - 40 мм", "Щебень из естественного камня, марка М-1400, фракция 40 - 70 мм";

строительные материалы, детали и конструкции - вся совокупность определенных видов материалов, деталей и конструкций, а также топливно-энергетических ресурсов с конкретными потребительскими свойствами, применяемых при производстве строительно-монтажных работ;

технологически однородная группа (материал-представитель) - совокупность аналогов материала с конкретными потребительскими свойствами. В пределах технологически однородной группы строительные материалы, детали или конструкции отличаются маркой, толщиной, плотностью, сечением, диаметром и другими параметрами. В качестве материалов-представителей выделяются основные виды приобретаемых строительными организациями материалов, деталей, конструкций и топливно-энергетических ресурсов;

унифицированный материал-представитель с конкретными техническими параметрами - наиболее часто применяемая марка материала, детали или конструкции с определенными свойствами в пределах технологически однородной группы;

коэффициенты приведения - коэффициенты, с помощью которых каждая конкретная марка материала, детали или конструкции в пределах технологически однородной группы по своим потребительским качествам приводится к унифицированному материалу-представителю этой группы;

приведенный объем - количество приобретенного материала конкретных марок, пересчитанное с помощью коэффициентов приведения в унифицированный материал-представитель;

цена материала, детали или конструкции - плата за единицу измерения марки материала, детали или конструкции строительной организацией, включая налог на добавленную стоимость (НДС), прочие налоги, транспортные, посреднические и другие расходы;

средняя расчетная цена унифицированного материала-представителя - частное от деления общей стоимости приобретенного материала по всем маркам на его количество, пересчитанное на коэффициент приведения к унифицированному материалу-представителю.

взвешивание - метод индексных расчетов для получения сводных показателей из индивидуальных, каждому из которых придается определенное значение, или вес, в их общей совокупности;

индексы цен на продукцию (затраты, услуги) инвестиционного назначения - относительные показатели динамики цен, характеризующие изменение их во времени при неизменной структуре производства этой продукции (затрат, услуг).

III. Источники информации

8. Для определения индексов цен на продукцию (затраты, услуги) инвестиционного назначения используются:

а) сводные итоги по формам федерального статистического наблюдения (далее - форма):

N 9-КС "Сведения о ценах на приобретенные основные строительные материалы, детали и конструкции";

N П-4 "Сведения о численности и заработной плате работников";

N 1-предприятие "Основные сведения о деятельности организаций";

N П-2 (инвест) "Сведения об инвестиционной деятельности";

N 1-цены производителей "Сведения о ценах производителей промышленных товаров (услуг)";

N 1-ТАРИФ (жел) "Сведения о тарифах на перевозку тонны грузов железнодорожным транспортом";

N 1-ТАРИФ (авто) "Сведения о тарифах на перевозку грузов автомобильным транспортом";

б) официальная статистическая информация о грузообороте железнодорожного и автомобильного транспорта;

в) таблицы ресурсов и использования товаров и услуг Российской Федерации (ТРИ);

г) официальная статистическая информация об импорте товаров, формируемая Федеральной таможенной службой (далее - данные таможенной статистики).

IV. Система индексов цен на продукцию (затраты, услуги)

инвестиционного назначения

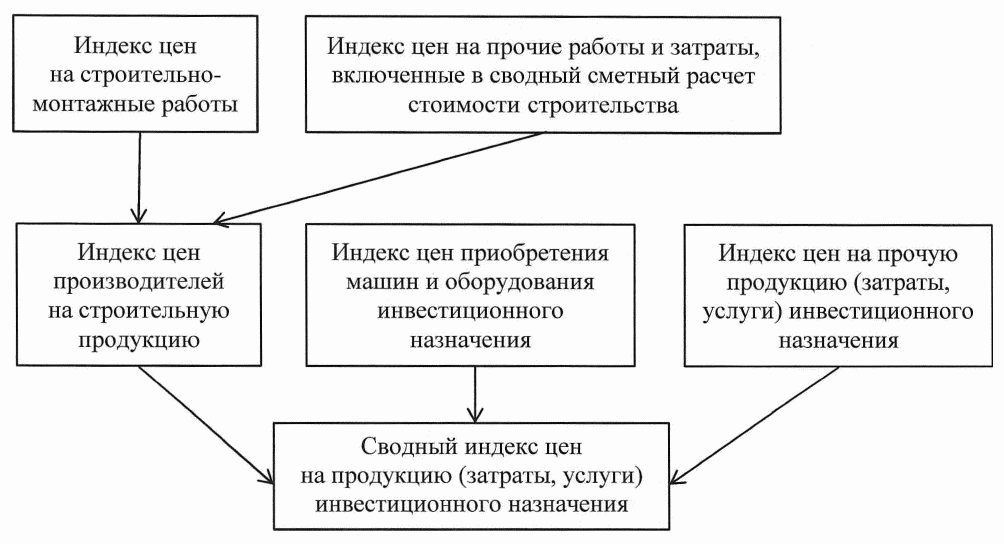

9. Система индексов цен на продукцию (затраты, услуги) инвестиционного назначения состоит из:

а) сводного индекса цен на продукцию (затраты, услуги) инвестиционного назначения;

б) индекса цен производителей на строительную продукцию (рассчитывается из индекса цен на строительно-монтажные работы и индекса цен на прочие работы и затраты, включенные в сводный сметный расчет стоимости строительства);

в) индекса цен приобретения машин и оборудования инвестиционного назначения;

г) индекса цен на прочую продукцию (затраты, услуги) инвестиционного назначения.

10. Порядок формирования сводного индекса цен на продукцию (затраты, услуги) инвестиционного назначения приведен на схеме 1.

Схема 1

Формирование сводного индекса цен на продукцию

(затраты, услуги) инвестиционного назначения

V. Индекс цен производителей на строительную продукцию

11. Индекс цен производителей на строительную продукцию формируется на основе индекса цен на строительно-монтажные работы и индекса цен на прочие затраты, включенные в сводный сметный расчет стоимости строительства (подготовка территорий строительства, содержание дирекции (технического надзора) строящегося предприятия, проектные и изыскательские работы), взвешенных по доле этих элементов в общем объеме инвестиций в жилища, здания и сооружения (на основании данных формы N П-2 (инвест)).

12. Индекс цен на строительно-монтажные работы определяется на базе ресурсно-технологических моделей по видам экономической деятельности. Каждая из моделей представляет собой набор ресурсов, которые характеризуют затраты на производство строительно-монтажных работ при возведении комплекса объектов соответствующего вида экономической деятельности.

Индекс цен на строительно-монтажные работы представляет собой отношение стоимости всего комплекса произведенных работ при возведении объекта какого-либо вида экономической деятельности в ценах отчетного периода к стоимости этих работ в ценах предыдущего периода.

Общая стоимость строительно-монтажных работ определяется как сумма стоимостей используемых материальных и трудовых ресурсов, а также других затрат, включаемых в ресурсно-технологическую модель.

13. Ресурсно-технологическая модель приведена в приложении N 1 и состоит из двух частей: ресурсной и оценки стоимости.

1) Ресурсная часть содержит цены <1> и объемы строительных материалов, деталей, конструкций, топливно-энергетических ресурсов в натуральном выражении, которые используются для возведения строительных объектов.

--------------------------------

<1> Применяются средние цены унифицированных материалов-представителей.

Исходной информацией для расчета средних цен унифицированных материалов-представителей является форма N 9-КС, в которой приводятся цены на приобретенные основные строительные материалы, детали и конструкции (включая НДС, другие налоги, транспортные, посреднические и другие расходы). Отчетность предоставляется организациями, выполняющими работы по виду экономической деятельности "Строительство", с месячной периодичностью.

В каждом субъекте Российской Федерации определяются средние цены унифицированных материалов-представителей, которые рассчитываются по формуле средней арифметической взвешенной.

, (1)

, (1)

где

Pjt - средняя расчетная цена j-го унифицированного материала-представителя в отчетном месяце t, рублей;

pmbt - цена материала марки m в организации b в отчетном месяце t, рублей;

qmbt - количество материала марки m, приобретенное организацией b, в отчетном месяце t, в натуральных единицах измерения;

j - унифицированный материал-представитель;

m - порядковый номер марки материала;

M - количество марок, входящих в унифицированный материал-представитель j;

b - порядковый номер организации;

B - количество обследуемых организаций;

Km - коэффициент приведения по потребительским качествам для марки m;

t - отчетный месяц.

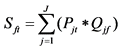

2) На основе данных о средних ценах и объемах ресурсов определяется их стоимость как произведение средних цен на объем. Объемы ресурсов по каждому виду экономической деятельности являются фиксированной величиной в ресурсно-технологических моделях.

Стоимость основных материалов, деталей и конструкций для каждого вида экономической деятельности (Sf) в субъекте Российской Федерации рассчитывается по формуле

, (2)

, (2)

где

Sft - стоимость основных материалов, деталей и конструкций по f-му виду экономической деятельности в отчетном месяце t, рублей;

Pjt - средняя цена j-го материала-представителя в отчетном месяце t, рублей;

Qjf - объем в натуральном выражении j-го материала-представителя по f-му виду экономической деятельности (фиксированная величина);

f - вид экономической деятельности;

t - отчетный месяц;

j - порядковый номер материала-представителя;

J - количество материалов-представителей в ресурсно-технологической модели.

3) В части "Оценка стоимости" ресурсно-технологической модели приводится перечень статей расходов, входящих в общую стоимость строительно-монтажных работ: стоимость основных материалов, деталей и конструкций (S), стоимость прочих материалов, не охваченных основной номенклатурой (Sp), стоимость топливно-энергетических ресурсов (Sr), средства на оплату труда (ОТ), страховые взносы в государственные внебюджетные фонды (С), амортизация основных средств (А), прочие затраты (Н), плановые накопления (N).

Исходной информацией для заполнения второй части ресурсно-технологической модели является информация:

о среднемесячной заработной плате работников, получаемой на основе данных формы N П-4 по виду экономической деятельности "Строительство";

о расходах на производство и продажу продукции (товаров, работ и услуг), разрабатываемых на основе данных формы N 1-предприятие по виду экономической деятельности "Строительство".

Стоимость прочих материалов, не охваченных основной номенклатурой (Sp), является фиксированной величиной в ресурсно-технологических моделях для каждого вида экономической деятельности и рассчитывается в процентах от стоимости основных материалов, деталей и конструкций.

Стоимость топливно-энергетических ресурсов (Sr) включает затраты на бензин, топливо дизельное и электроэнергию.

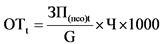

Средства на оплату труда (ОТ) - величина выплаченных средств на оплату труда для каждого вида экономической деятельности в отчетном месяце t, рублей, рассчитывается по формуле

, (3)

, (3)

где

ЗП(псо)t - среднемесячная фактическая заработная плата одного работника подрядных строительных организаций в отчетном месяце t, рублей на человека в месяц;

Ч - нормативные затраты труда работников, человеко-дней;

G - среднегодовое число рабочих дней в месяце, рассчитанное как частное от деления суммарного числа рабочих дней за год на 12, дней в месяц.

Нормативные затраты труда работников подрядных строительных организаций (Ч), занятых на строительно-монтажных работах, являются фиксированной величиной в ресурсно-технологических моделях для каждого вида экономической деятельности (приводятся в тысячах человеко-дней) и учитывают затраты труда рабочих на строительной площадке, при эксплуатации машин и механизмов, работников аппарата управления и других категорий работников.

Страховые взносы (С) в государственные внебюджетные фонды (Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования), амортизация основных средств (А), прочие затраты (Н) рассчитываются в процентах от средств на оплату труда. Доли этих компонентов ресурсно-технологической модели определяются на основе данных формы N 1-предприятие по виду экономической деятельности "Строительство".

Плановые накопления (N) являются фиксированной величиной в ресурсно-технологических моделях для каждого вида экономической деятельности и рассчитываются в процентах от средств на оплату труда.

4) Стоимость строительно-монтажных работ в ценах отчетного месяца по виду экономической деятельности (WSMR(f)t) определяется как сумма всех статей затрат:

WSMR(f)t = S(f)t + Sp(f)t + Sr(f)t + ОТ(f)t + С(f)t + А(f)t + Н(f)t + N(f)t, (4)

где

WSMR(f)t - стоимость строительно-монтажных работ по f-му виду экономической деятельности в отчетном месяце t, рублей;

S(f)t - стоимость основных материалов, деталей и конструкций по f-му виду экономической деятельности в ценах отчетного месяца t, рублей;

Sp(f)t - стоимость прочих материалов, не охваченных основной номенклатурой, по f-му виду экономической деятельности в ценах отчетного месяца t, рублей;

Sr(f)t - стоимость топливно-энергетических ресурсов по f-му виду экономической деятельности в ценах отчетного месяца t, рублей;

ОТ(f)t - величина средств на оплату труда по f-му виду экономической деятельности в отчетном месяце t, рублей;

С(f)t, А(f)t, Н(f)t, N(f)t,- соответственно величины страховых взносов, амортизации основных средств, прочих затрат, плановых накоплений по f-му виду экономической деятельности в отчетном месяце t, рублей;

f - вид экономической деятельности;

t - отчетный месяц.

14. Расчет индекса цен отчетного месяца к предыдущему на строительно-монтажные работы по каждому виду экономической деятельности по субъектам Российской Федерации, федеральным округам и Российской Федерации производится на основании вычисленной по ресурсно-технологической модели стоимости строительно-монтажных работ по формуле

, (5)

, (5)

где

ISMR(f)t - индекс цен на строительно-монтажные работы по f-му виду экономической деятельности по субъекту Российской Федерации (федеральному округу, Российской Федерации) в отчетном месяце t по отношению к предыдущему месяцу, %;

WSMR(f)t - стоимость строительно-монтажных работ по f-му виду экономической деятельности в субъекте Российской Федерации (федеральном округе, Российской Федерации) в ценах отчетного месяца t, рублей;

WSMR(f)t-1 - стоимость строительно-монтажных работ по f-му виду экономической деятельности в субъекте Российской Федерации (федеральном округе, Российской Федерации) в ценах предыдущего месяца t - 1, рублей;

f - вид экономической деятельности;

t - отчетный месяц;

t - 1 - предыдущий месяц.

15. Индексы цен отчетного месяца к предыдущему на строительно-монтажные работы по субъектам Российской Федерации, федеральным округам и Российской Федерации формируются по следующей формуле

, (6)

, (6)

где

ISMRt - индекс цен на строительно-монтажные работы по субъекту Российской Федерации (федеральному округу, Российской Федерации) в отчетном месяце t по отношению к предыдущему месяцу, %;

WSMR(f)t - стоимость строительно-монтажных работ по f-му виду экономической деятельности в субъекте Российской Федерации (федеральном округе, Российской Федерации) в ценах отчетного месяца t, рублей;

WSMR(f)t-1 - стоимость строительно-монтажных работ по f-му виду экономической деятельности в субъекте Российской Федерации (федеральном округе, Российской Федерации) в ценах предыдущего месяца t - 1, рублей;

f - порядковый номер вида экономической деятельности;

k - количество видов экономической деятельности;

t - отчетный месяц;

t - 1 - предыдущий месяц.

Условный расчет индекса цен на строительно-монтажные работы приведен в приложении N 2.

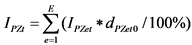

16. Индекс цен на прочие работы и затраты, включенные в сводный сметный расчет стоимости строительства, отчетного месяца к предыдущему (IPZ) по видам экономической деятельности по субъекту Российской Федерации, федеральному округу и Российской Федерации рассчитывается как суммарный индекс цен по статьям прочих затрат (далее - ПЗ).

, (7)

, (7)

где

IPZt - индекс цен на прочие затраты, включенные в сводный сметный расчет стоимости строительства, по субъекту Российской Федерации (федеральному округу, Российской Федерации) отчетного месяца t к предыдущему месяцу, %;

IPZet - индекс цен отчетного месяца t к предыдущему по статье e ПЗ по субъекту Российской Федерации (федеральному округу, Российской Федерации), %;

dPZet0 - доля статьи e ПЗ в суммарной стоимости ПЗ по субъекту Российской Федерации (федеральному округу, Российской Федерации) в базисном периоде t0, %;

e - порядковый номер статьи ПЗ;

E - количество статей ПЗ;

t - отчетный месяц;

t0 - базисный период.

Состав статей прочих затрат, включенных в сводный сметный расчет стоимости строительства, и информация, используемая для их оценки (IPZet), приведены в приложении N 3.

Доли статей прочих затрат, включенных в сводный сметный расчет стоимости строительства, рассчитываются по результатам расширенного обследования, проведенного в рамках федерального статистического наблюдения по форме N П-2 (инвест).

17. Индекс цен производителей на строительную продукцию за отчетный месяц по отношению к предыдущему по каждому виду экономической деятельности в субъекте Российской Федерации (федеральном округе, Российской Федерации) вычисляется по формуле с рекурсивной системой расчета. Рекурсивная система расчета индексов цен заключается в том, что для их исчисления в текущем месяце по отношению к предыдущему используются веса базисного периода в ценах предыдущего месяца.

В январе расчет индекса цен производится по следующей формуле:

IPSP(f)я = (ISMR(f)я x dSMR(f)t0 + IPZ(f)я x

x dPZ(f)t0 / 100%, (8)

в феврале:

, (9)

, (9)

в последующие месяцы:

, (10)

, (10)

где

IPSP(f)t - индекс цен производителей на строительную продукцию по f-му виду экономической деятельности в субъекте Российской Федерации (федеральном округе, Российской Федерации) за отчетный месяц t по отношению к предыдущему, %;

ISMR(f)t, ISMR(f)t-1 - индексы цен по f-му виду экономической деятельности в субъекте Российской Федерации (федеральном округе, Российской Федерации) на строительно-монтажные работы соответственно в отчетном месяце t и предыдущем месяце t - 1, %;

IPZ(f)t, IPZ(f)t-1 - индексы цен по f-му виду экономической деятельности в субъекте Российской Федерации (федеральном округе, Российской Федерации) на прочие затраты, включенные в сводный расчет стоимости строительства, соответственно в отчетном месяце t и предыдущем месяце t - 1, %;

dSMR(f)t0, dSMR(f)t-2 - доля затрат на строительно-монтажные работы в общем объеме инвестиций в жилища, здания и сооружения по f-му виду экономической деятельности в субъекте Российской Федерации (федеральном округе, Российской Федерации) соответственно в базисном периоде t0 и в ценах предпредыдущего месяца t - 2, %;

dPZ(f)t0, dPZ(f)t-2 - доля прочих затрат, включенных в сводный расчет стоимости строительства, в общем объеме инвестиций в жилища, здания и сооружения по f-му виду экономической деятельности в субъекте Российской Федерации (федеральном округе, Российской Федерации) соответственно в базисном периоде t0 и в ценах предпредыдущего месяца t - 2, %;

f - вид экономической деятельности;

я - январь, ф - февраль и так далее;

t0 - базисный период;

t - отчетный месяц;

t - 1 - предыдущий месяц;

t - 2 - предпредыдущий месяц.

Индекс цен производителей на строительную продукцию за отчетный месяц по отношению к предыдущему в целом по субъекту Российской Федерации, федеральному округу и Российской Федерации вычисляется аналогично.

VI. Индекс цен приобретения машин и оборудования

инвестиционного назначения

18. Индекс цен приобретения машин и оборудования инвестиционного назначения определяется на основании следующей информации:

об индексах цен производителей отечественных машин и оборудования;

об индексах тарифов на грузовые перевозки;

о грузообороте железнодорожного и автомобильного транспорта;

таблиц ресурсов и использования товаров и услуг Российской Федерации;

данных таможенной статистики.

19. Расчет индекса цен приобретения машин и оборудования инвестиционного назначения осуществляется в следующем порядке:

а) формируется индекс цен приобретения отечественных машин и оборудования инвестиционного назначения;

б) формируется индекс цен на импортные машины и оборудование инвестиционного назначения;

в) рассчитывается индекс цен на отечественные и импортные машины и оборудование инвестиционного назначения;

г) полученный индекс цен корректируется с учетом транспортных, снабженческо-сбытовых расходов и ставки налога на добавленную стоимость.

20. В целях формирования индекса цен приобретения отечественных машин и оборудования инвестиционного назначения используются индексы цен производителей машин и оборудования инвестиционного назначения по группам ОКВЭД2, полученные на основе формы N 1-цены производителей по Российской Федерации.

Учитывая, что производство различных видов машин и оборудования инвестиционного назначения осуществляется не во всех субъектах Российской Федерации, для осуществления расчетов в субъектах Российской Федерации используется индекс цен производителей на машины и оборудование, рассчитанный по Российской Федерации в разрезе видов экономической деятельности.

21. Расчет индекса цен приобретения отечественных машин и оборудования инвестиционного назначения по Российской Федерации по каждому виду экономической деятельности осуществляется по формуле

, (11)

, (11)

где

IМО(о)ft - индекс цен приобретения отечественных машин и оборудования инвестиционного назначения по f-му виду экономической деятельности в отчетном месяце t по отношению к предыдущему, %;

IМО(pr)gt - индекс цен производителей отечественных машин и оборудования инвестиционного назначения по видам машин и оборудования g в отчетном месяце t по отношению к предыдущему, %;

dgft0 - доля стоимости по виду машин и оборудования g в общем объеме использования отечественных машин и оборудования в f-м виде экономической деятельности в базисном периоде t0, %;

f - вид экономической деятельности;

g - порядковый номер вида отечественных машин и оборудования инвестиционного назначения;

n - количество видов машин и оборудования инвестиционного назначения;

t - отчетный месяц;

t0 - базисный период.

Здесь и далее в разделе при расчете индексов цен используются доли, сформированные на основе информации таблиц ресурсов и использования товаров и услуг.

22. Индекс цен приобретения отечественных машин и оборудования инвестиционного назначения по Российской Федерации определяется из индексов цен по видам экономической деятельности с учетом их доли в общем объеме использования отечественных машин и оборудования по Российской Федерации.

, (12)

, (12)

где

IМО(о)t - индекс цен приобретения отечественных машин и оборудования инвестиционного назначения по Российской Федерации в отчетном месяце t по отношению к предыдущему, %;

IМО(о)ft - индекс цен приобретения отечественных машин и оборудования инвестиционного назначения по f-му виду экономической деятельности в отчетном месяце t по отношению к предыдущему, %;

dft0 - доля стоимости отечественных машин и оборудования f-го вида экономической деятельности в общем объеме использования отечественных машин и оборудования в базисном периоде t0, %;

f - порядковый номер вида экономической деятельности;

k - количество видов экономической деятельности;

t - отчетный месяц;

t0 - базисный период.

23. В целях формирования индекса цен приобретения импортных машин и оборудования инвестиционного назначения по каждому виду экономической деятельности используются индексы цен на машины и оборудование инвестиционного назначения по группам ОКВЭД2, сформированные на основе данных таможенной статистики об импорте товаров по Российской Федерации следующим образом.

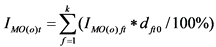

1) Формируется средняя цена по виду импортных машин и оборудования отдельно по странам СНГ и странам вне СНГ по формуле

, (13)

, (13)

где

Pgit - средняя цена по виду импортных машин и оборудования gi в отчетном месяце t, тыс. долл.;

Svit - стоимость импортных машин и оборудования по конкретной позиции vi (коду ТН ВЭД) в отчетном месяце t, тыс. долл.;

qvit - объем импортных машин и оборудования по конкретной позиции vi (коду ТН ВЭД) в отчетном месяце t, в натуральных единицах измерения;

gi - вид импортных машин и оборудования инвестиционного назначения;

vi - порядковый номер конкретной позиции импортных машин и оборудования;

V - количество позиций импортных машин и оборудования;

t - отчетный месяц.

2) Расчет индекса цен отчетного месяца к предыдущему по каждому виду импортных машин и оборудования отдельно по странам СНГ и странам вне СНГ осуществляется по формуле

Igit = Pgit / Pgit-1 x 100%, (14)

где

Igit - индекс цен импортных машин и оборудования инвестиционного назначения по их видам gi в отчетном месяце t по отношению к предыдущему месяцу, %;

Pgit - средняя цена по виду импортных машин и оборудования gi в отчетном месяце t, тыс. долл.;

Pgit-1 - средняя цена по виду импортных машин и оборудования gi в предыдущем месяце t - 1, тыс. долл.;

gi - вид импортных машин и оборудования инвестиционного назначения;

t - отчетный месяц;

t - 1 - предыдущий месяц.

3) Индексы цен отчетного месяца к предыдущему по каждому виду импортных машин и оборудования по всем странам формируются по формуле

IМО(i)git = (Igi(СНГ)t x dgi(СНГ)t0 + Igi(вне СНГ)t x dgi(вне СНГ)t0) / 100%, (15)

где

IМО(i)git - индекс цен импортных машин и оборудования инвестиционного назначения по их видам gi в отчетном месяце t, %;

Igi(СНГ)t, Igi(вне СНГ)t - индексы цен импортных машин и оборудования инвестиционного назначения по их видам gi по странам СНГ и странам вне СНГ в отчетном месяце t по отношению к предыдущему, %;

dgi(СНГ)t0, dgi(вне СНГ)t0 - доля стоимости по виду gi импортных машин и оборудования по странам СНГ и странам вне СНГ в общем объеме импорта вида gi в базисном периоде t0, %;

gi - вид импортных машин и оборудования инвестиционного назначения;

t - отчетный месяц;

t0 - базисный период.

4) Пересчет индексов цен по каждому виду импортных машин и оборудования из валюты измерения в национальную валюту осуществляется путем умножения полученного по формуле (15) показателя на индекс валютного курса.

Источником информации для формирования индекса валютного курса служат среднемесячные данные об изменении официального курса рубля по отношению к доллару США по данным Центрального Банка Российской Федерации.

24. Расчет индекса цен приобретения импортных машин и оборудования инвестиционного назначения по Российской Федерации по каждому виду экономической деятельности осуществляется по формуле

, (16)

, (16)

где

IМО(i)ft - индекс цен приобретения импортных машин и оборудования инвестиционного назначения по f-му виду экономической деятельности в отчетном месяце t по отношению к предыдущему, %;

IМО(i)git - индекс цен импортных машин и оборудования инвестиционного назначения по их видам gi в отчетном месяце t по отношению к предыдущему, %;

dgift0 - доля стоимости по виду импортных машин и оборудования gi в общем объеме использования импортных машин и оборудования в f-м виде экономической деятельности в базисном периоде t0, %;

f - вид экономической деятельности;

gi - порядковый номер вида импортных машин и оборудования инвестиционного назначения;

ni - количество видов импортных машин и оборудования инвестиционного назначения;

t - отчетный месяц;

t0 - базисный период.

25. Индекс цен приобретения импортных машин и оборудования инвестиционного назначения по Российской Федерации определяется из индексов цен по видам экономической деятельности с учетом их доли в общем объеме использования импортных машин и оборудования по Российской Федерации.

, (17)

, (17)

где

IМО(i)t - индекс цен приобретения импортных машин и оборудования инвестиционного назначения по Российской Федерации в отчетном месяце t по отношению к предыдущему, %;

IМО(i)ft - индекс цен приобретения импортных машин и оборудования инвестиционного назначения по f-му виду экономической деятельности в отчетном месяце t по отношению к предыдущему, %;

d(i)ft0 - доля стоимости импортных машин и оборудования f-го вида экономической деятельности в общем объеме использования импортных машин и оборудования в базисном периоде t0, %;

f - порядковый номер вида экономической деятельности;

k - количество видов экономической деятельности;

t - отчетный месяц;

t0 - базисный период.

26. Расчет индекса цен приобретения машин и оборудования инвестиционного назначения по Российской Федерации по каждому виду экономической деятельности осуществляется по формуле

IМО(о+i)ft = IМО(о)ft x (1 - d(i)ft0 / 100%) + IМО(i)ft x d(i)ft0 / 100%), (18)

где

IМО(о+i)ft - индекс цен приобретения машин и оборудования инвестиционного назначения по Российской Федерации по f-му виду экономической деятельности в отчетном месяце t по отношению к предыдущему, %;

IМО(о)ft - индекс цен приобретения отечественных машин и оборудования инвестиционного назначения по Российской Федерации по f-му виду экономической деятельности в отчетном месяце t по отношению к предыдущему, %;

d(i)ft0 - доля стоимости импортных машин и оборудования в общем объеме использования машин и оборудования по f-му виду экономической деятельности по Российской Федерации в базисном периоде t0, %;

IМО(i)ft - индекс цен на импортные машины и оборудование по Российской Федерации по f-му виду экономической деятельности в отчетном месяце t по отношению к предыдущему, %;

f - вид экономической деятельности;

t - отчетный месяц;

t0 - базисный период.

27. Расчет индекса цен приобретения машин и оборудования инвестиционного назначения по Российской Федерации осуществляется по формуле

IМО(о+i)t = IМО(о)t x (1 - d(i)t0 / 100%) +

+ IМО(i)t x d(i)t0 / 100%), (19)

где

IМО(о+i)t - индекс цен приобретения машин и оборудования инвестиционного назначения по Российской Федерации в отчетном месяце t по отношению к предыдущему, %;

IМО(о)t - индекс цен приобретения отечественных машин и оборудования инвестиционного назначения по Российской Федерации в отчетном месяце t по отношению к предыдущему, %;

d(i)t0 - доля стоимости импортных машин и оборудования в общем объеме использования машин и оборудования по Российской Федерации в базисном периоде t0, %;

IМО(i)t - индекс цен на импортные машины и оборудование по Российской Федерации в отчетном месяце t по отношению к предыдущему, %;

t - отчетный месяц;

t0 - базисный период.

28. В целях учета транспортных и снабженческо-сбытовых расходов в индексе цен приобретения машин и оборудования инвестиционного назначения сначала формируется индекс тарифов на грузовые перевозки железнодорожным и автомобильным транспортом по формуле

IГПt = IГП(а)t x dГО(а)t0 / 100% + IГП(ж)t x

x dГО(ж)t0 / 100%, (20)

где

IГПt - индекс тарифов на грузовые перевозки автомобильным и железнодорожным транспортом по Российской Федерации в отчетном месяце t по отношению к предыдущему, %;

IГП(а)t - индекс тарифов на грузовые перевозки автомобильным транспортом по Российской Федерации в отчетном месяце t, %;

dГО(а)t0 - доля грузооборота автомобильного транспорта в суммарном грузообороте автомобильного и железнодорожного транспорта по Российской Федерации в базисном периоде t0, %;

IГП(ж)t - индекс тарифов на грузовые перевозки железнодорожным транспортом по Российской Федерации в отчетном месяце t, %;

dГО(ж)t0 - доля грузооборота железнодорожного транспорта в суммарном грузообороте автомобильного и железнодорожного транспорта по Российской Федерации в базисном периоде t0, %;

t - отчетный месяц;

t0 - базисный период.

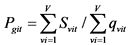

29. Рассчитывается индекс торгово-транспортной наценки в разрезе видов экономической деятельности по следующей формуле

IТТНft = Iторгt x dторгft0 / 100% +

+ IГПt x dГПft0 / 100%, (21)

где

IТТНft - индекс торгово-транспортной наценки по f-му виду экономической деятельности по Российской Федерации в отчетном месяце t по отношению к предыдущему, %;

Iторгt - индекс торговой наценки по Российской Федерации в отчетном месяце t, %;

dторгft0 - доля снабженческо-сбытовых расходов в общем объеме транспортных и снабженческо-сбытовых расходов по f-му виду экономической деятельности по Российской Федерации в базисном периоде t0, %;

IГПt - индекс тарифов на грузовые перевозки автомобильным и железнодорожным транспортом по Российской Федерации в отчетном месяце t, %;

dГПft0 - доля транспортных расходов в общем объеме транспортных и снабженческо-сбытовых расходов по f-му виду экономической деятельности по Российской Федерации в базисном периоде t0, %;

t - отчетный месяц;

t0 - базисный период.

В качестве индекса торговой наценки используется индекс цен на строительно-монтажные работы по коду ОКВЭД2 46 "Торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами" по Российской Федерации в отчетном месяце.

30. Индексы цен приобретения машин и оборудования инвестиционного назначения корректируются с учетом индексов торгово-транспортной наценки и действующей ставки налога на добавленную стоимость, взвешенных на их доли в стоимости машин и оборудования в каждом виде экономической деятельности, по формуле

IМОft = IМО(о+i)ft x [1 - (dТТНft0 + dсft0) / 100%] +

+ IТТНft x dТТНft0 / 100% + Iсt x dсft0 / 100%, (22)

где

IМОft - индекс цен приобретения машин и оборудования инвестиционного назначения по f-му виду экономической деятельности с учетом индексов торгово-транспортной наценки, ставки НДС в отчетном месяце t по отношению к предыдущему, %;

IМО(о+i)ft - индекс цен приобретения машин и оборудования инвестиционного назначения по f-му виду экономической деятельности в отчетном месяце t, %;

dТТНft0 - доля торгово-транспортной наценки в стоимости машин и оборудования по f-му виду экономической деятельности в базисном периоде t0, %;

dсft0 - доля затрат на НДС в стоимости машин и оборудования по f-му виду экономической деятельности в базисном периоде t0, %;

IТТНft - индекс торгово-транспортной наценки по f-му виду экономической деятельности в отчетном месяце t, %;

Iсt - индекс ставки НДС в отчетном месяце t, %;

f - вид экономической деятельности;

t - отчетный месяц;

t0 - базисный период.

Индекс ставки налога на добавленную стоимость в период между пересмотром ставки принимается равным 100%.

Корректировка индекса цен приобретения машин и оборудования инвестиционного назначения в целом по всем видам экономической деятельности по Российской Федерации осуществляется аналогично.

VII. Индекс цен на прочую продукцию (затраты, услуги)

инвестиционного назначения

31. Около 10% в общем объеме инвестиций в основной капитал занимает прочая продукция (затраты, услуги) инвестиционного назначения (далее - ППЗУ). Объем этих затрат определяется на основании данных формы N П-2 (инвест).

Состав статей на ППЗУ и информация, используемая для их оценки, приведены в приложении N 4.

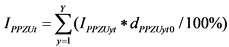

32. Индекс цен на ППЗУ (IPPZU) отчетного месяца к предыдущему по видам экономической деятельности субъекта Российской Федерации, федерального округа, Российской Федерации и в целом по субъекту Российской Федерации, федеральному округу и Российской Федерации рассчитывается как суммарный индекс цен по статьям ППЗУ:

, (23)

, (23)

где

IPPZUt - индекс цен отчетного месяца t к предыдущему на ППЗУ, %;

IPPZUyt - индекс цен отчетного месяца t к предыдущему по статье y ППЗУ, %;

dPPZUyt0 - доля статьи ППЗУ в суммарной стоимости ППЗУ в базисном периоде t0, %;

y - порядковый номер статьи ППЗУ;

Y - количество статей ППЗУ;

t - отчетный месяц;

t0 - базисный период.

Доли групп ППЗУ в суммарной стоимости ППЗУ по видам экономической деятельности субъекта Российской Федерации, федерального округа, Российской Федерации и в целом по субъекту Российской Федерации, федеральному округу и Российской Федерации определяются по результатам расширенного обследования, проведенного в рамках федерального статистического наблюдения по форме N П-2 (инвест).

VIII. Сводный индекс цен на продукцию (затраты, услуги)

инвестиционного назначения

33. На основании проведенных расчетов индексов цен по всем составляющим технологической структуры инвестиций (индекса цен производителей на строительную продукцию, индекса цен приобретения машин и оборудования инвестиционного назначения, индекса цен на ППЗУ) рассчитывается сводный индекс цен на продукцию (затраты, услуги) инвестиционного назначения в разрезе видов экономической деятельности по каждому субъекту Российской Федерации, федеральному округу и Российской Федерации по формуле с рекурсивной системой расчета, которая в январе имеет следующий вид:

ISI(f)я = (IPSP(f)я x dPSP(f)t0 + IМО(f)я x dМО(f)t0 +

+ IPPZU(f)я x dPPZU(f)t0 / 100%, (24)

в феврале:

, (25)

, (25)

в последующие месяцы:

, (26)

, (26)

где

ISI(f)t - сводный индекс цен на продукцию (затраты, услуги) инвестиционного назначения по f-му виду экономической деятельности в субъекте Российской Федерации (федеральном округе, Российской Федерации) в отчетном месяце t по отношению к предыдущему, %;

IPSP(f)t, IPSP(f)t-1 - индекс цен производителей на строительную продукцию по f-му виду экономической деятельности в субъекте Российской Федерации (федеральном округе, Российской Федерации) соответственно в отчетном месяце t и предыдущем месяце t - 1, %;

IМО(f)t, IМО(f)t-1 - индекс цен приобретения машин и оборудования инвестиционного назначения по f-му виду экономической деятельности в субъекте Российской Федерации (федеральном округе, Российской Федерации) соответственно в отчетном месяце t и предыдущем месяце t - 1, %;

IPPZU(f), IPPZU(f)t-1 - индекс цен ППЗУ по f-му виду экономической деятельности в субъекте Российской Федерации (федеральном округе, Российской Федерации) соответственно в отчетном месяце t и предыдущем месяце t - 1, %;

dPSP(f)t0, dPSP(f)t-2, dМО(f)t0, dМО(f)t-2, dPPZU(f)t0, dPPZU(f)t-2, - соответствующие доли элементов технологической структуры инвестиций в основной капитал в их общем объеме по f-му виду экономической деятельности в субъекте Российской Федерации (федеральном округе, Российской Федерации) в базисном периоде t0 и в ценах предпредыдущего месяца t - 2, %;

f - вид экономической деятельности;

я - январь, ф - февраль и так далее;

t0 - базисный период;

t - отчетный месяц;

t - 1 - предыдущий месяц;

t - 2 - предпредыдущий месяц.

Доли элементов технологической структуры инвестиций в основной капитал по видам экономической деятельности по каждому субъекту Российской Федерации, федеральному округу и Российской Федерации определяются на основании данных годового отчета по форме N П-2 (инвест).

Аналогичные формулы используются при вычислении сводного индекса цен на продукцию (затраты, услуги) инвестиционного назначения по субъекту Российской Федерации, федеральному округу, Российской Федерации.

IX. Расчет индекса цен к различным базисным периодам

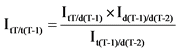

34. Индекс цен отчетного месяца к декабрю предыдущего года рассчитывается цепным методом как произведение индексов цен за каждый месяц отчетного года к предыдущему месяцу или как произведение индекса цен предыдущего месяца к декабрю предыдущего года и индекса цен отчетного месяца к предыдущему месяцу:

ItT/d(T-1) = I(t-1)T/d(T-1) x ItT/(t-1)T / 100%, (27)

где

ItT/d(T-1) - индекс цен отчетного месяца t отчетного года T к декабрю d предыдущего года T - 1, %;

I(t-1)T/d(T-1) - индекс цен предыдущего месяца t - 1 отчетного года T к декабрю d предыдущего года T - 1, %;

ItT/(t-1) - индекс цен отчетного месяца t отчетного года T к предыдущему месяцу t - 1 отчетного года T, %;

t - отчетный месяц;

t - 1 - предыдущий месяц;

d - декабрь;

T - отчетный год;

T - 1 - предыдущий год.

35. Индекс цен отчетного месяца к соответствующему месяцу предыдущего года рассчитывается по формуле

, (28)

, (28)

где

ItT/t(T-1) - индекс цен отчетного месяца t отчетного года T к соответствующему месяцу t предыдущего года T - 1, %;

ItT/d(T-1) - индекс цен отчетного месяца t отчетного года T к декабрю d предыдущего года T - 1, %;

Id(T-1)/d(T-2) - индекс цен декабря d предыдущего года T - 1 к декабрю d года, предшествующего предыдущему T - 2, %;

It(T-1)/d(T-2) - индекс цен соответствующего месяца t предыдущего года T - 1 к декабрю d года, предшествующего предыдущему T - 2, %;

t - отчетный месяц;

d - декабрь;

T - отчетный год;

T - 1 - предыдущий год;

T - 2 - предпредыдущий год.

36. Индекс цен за период с начала текущего года к соответствующему периоду предыдущего года рассчитывается по формуле

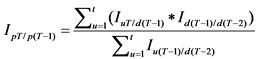

, (29)

, (29)

где

IpT/p(T-1) - индекс цен за период p с начала отчетного года T к соответствующему периоду p предыдущего года T - 1, %;

IuT/d(T-1) - индекс цен месяца и отчетного года T к декабрю d предыдущего года T - 1, %;

Id(T-1)/d(T-2) - индекс цен декабря d предыдущего года T - 1 к декабрю d года, предшествующего предыдущему T - 2, %;

Iu(T-1)/d(T-2) - индекс цен месяца u предыдущего года T - 1 к декабрю d года, предшествующего предыдущему T - 2, %;

p - период с начала года;

t - отчетный месяц;

d - декабрь;

T - отчетный год;

T - 1 - предыдущий год;

T - 2 - год, предшествующий предыдущему;

u - порядковый номер месяца.

37. Индекс цен на конец квартала к концу предыдущего квартала определяется как произведение трех цепных индексов цен за каждый месяц, составляющий отчетный квартал, к предыдущему месяцу.

IKt = It/(t-1) x I(t-1)/(t-2) / 100% x

x I(t-2)/(t-3) / 100%, (30)

где

IKt - индекс цен на конец квартала к концу предыдущего квартала, %;

It/(t-1) - индекс цен последнего месяца t отчетного квартала к предыдущему месяцу t - 1, %;

I(t-1)/(t-2) - индекс цен среднего месяца t - 1 отчетного квартала к предыдущему месяцу t - 2, %;

I(t-2)/(t-3) - индекс цен первого месяца t - 2 отчетного квартала к предыдущему месяцу t - 3, %;

t - отчетный месяц (последний месяц отчетного квартала);

t - 1 - предыдущий месяц (средний месяц отчетного квартала);

t - 2 - месяц, предшествующий предыдущему (первый месяц отчетного квартала);

t - 3 - последний месяц квартала, предшествующего отчетному.

38. Индекс цен за квартал к предыдущему кварталу рассчитывается по формуле

, (31)

, (31)

где

IKT/(K-1)T - индекс цен за отчетный квартал K отчетного года T к предыдущему кварталу K - 1 отчетного года T, %;

ItT/d(T-2) - индекс цен последнего месяца t отчетного квартала отчетного года T к декабрю d года, предшествующего предыдущему T - 2, %;

I(t-1)T/d(T-2) - индекс цен среднего месяца t - 1 отчетного квартала отчетного года T к декабрю d года, предшествующего предыдущему T - 2, %;

I(t-2)T/d(T-2) - индекс цен первого месяца t - 2 отчетного квартала отчетного года T к декабрю d года, предшествующего предыдущему T - 2, %;

I(t-3)T/d(T-2) - индекс цен последнего месяца t - 3 предыдущего квартала отчетного года T к декабрю d года, предшествующего предыдущему T - 2, %;

I(t-4)T/d(T-2) - индекс цен среднего месяца t - 4 предыдущего квартала отчетного года T к декабрю d года, предшествующего предыдущему T - 2, %;

I(t-5)T/d(T-2) - индекс цен первого месяца t - 5 предыдущего квартала отчетного года T к декабрю d года, предшествующего предыдущему T - 2, %.

39. Индекс цен за квартал к соответствующему кварталу предыдущего года рассчитывается по формуле

, (32)

, (32)

где

IKT/K(T-1) - индекс цен за отчетный квартал K отчетного года T к соответствующему кварталу K предыдущего года T - 1, %;

ItT/d(T-2) - индекс цен последнего месяца t отчетного квартала отчетного года T к декабрю d года, предшествующего предыдущему T - 2, %;

I(t-1)T/d(T-2) - индекс цен среднего месяца t - 1 отчетного квартала отчетного года T к декабрю d года, предшествующего предыдущему T - 2, %;

I(t-2)T/d(T-2) - индекс цен первого месяца t - 2 отчетного квартала отчетного года T к декабрю d года, предшествующего предыдущему T - 2, %;

It(T-1)/d(T-2) - индекс цен последнего месяца t соответствующего квартала предыдущего года T - 1 к декабрю d года, предшествующего предыдущему T - 2, %;

I(t-1)(T-1)/d(T-2) - индекс цен среднего месяца t - 1 соответствующего квартала предыдущего года T - 1 к декабрю d года, предшествующего предыдущему T - 2, %;

I(t-2)(T-1)/d(T-2) - индекс цен первого месяца t - 2 соответствующего квартала предыдущего года T - 1 к декабрю d года, предшествующего предыдущему T - 2, %.

X. Порядок уточнения и публикации официальной

статистической информации

40. В рассчитанные и опубликованные индексы цен в течение отчетного года в исключительных случаях могут вноситься изменения в связи с уточнением информации по формам федерального статистического наблюдения, являющимся источником для их формирования.

Ошибки, допущенные респондентами в единицах измерения, или технические ошибки при вводе данных в основном обнаруживаются в процессе формирования сводных показателей. В случае обнаружения ошибок после публикации результатов расчетов, корректировка данных осуществляется перед формированием официальной статистической информации в следующем месяце.

Сообщение о внесении изменений в ранее опубликованную информацию размещается на официальном сайте Росстата в информационно-телекоммуникационной сети "Интернет" по адресу: https://rosstat.gov.ru (далее - официальный сайт Росстата) в разделе Статистика/Официальная статистика/Цены, инфляция/Информационно-аналитические материалы, срочные публикации и комментарии/Новости раздела.

56. Информация об индексах цен на продукцию (затраты, услуги) инвестиционного назначения по Российской Федерации, федеральным округам и субъектам Российской Федерации (с округлением до двух десятичных знаков после запятой) является официальной статистической информацией и размещается ежемесячно на официальном сайте Росстата в сроки, предусмотренные позицией 1.29.17 Федерального плана.

В докладе о социально-экономическом положении Российской Федерации, статистических сборниках и других официальных информационно-аналитических материалах информация об индексах цен на продукцию (затраты, услуги) инвестиционного назначения публикуется с округлением до одного десятичного знака после запятой.

Приложение N 1

к Официальной статистической

методологии исчисления индексов цен

на продукцию (затраты, услуги)

инвестиционного назначения,

утвержденной приказом Росстата

от 26.12.2024 N 688

СХЕМА РАСЧЕТА СТОИМОСТИ СТРОИТЕЛЬНО-МОНТАЖНЫХ РАБОТ

Приложение N 2

к Официальной статистической

методологии исчисления индексов цен

на продукцию (затраты, услуги)

инвестиционного назначения,

утвержденной приказом Росстата

от 26.12.2024 N 688

УСЛОВНЫЙ РАСЧЕТ

ИНДЕКСА ЦЕН ОТЧЕТНОГО МЕСЯЦА К ПРЕДЫДУЩЕМУ

НА СТРОИТЕЛЬНО-МОНТАЖНЫЕ РАБОТЫ

N п/п

Единица измерения

Объем в натуральном выражении

Цена, руб.

Стоимость, руб.

Индекс цен, %

предыдущего месяца

отчетного месяца

в ценах предыдущего месяца

в ценах отчетного месяца

1

2

3

4

5

6

7 = 4 * 5

8 = 4 * 6

9 = 8 / 7 * 100

Ресурсная часть

1

Панели стеновые наружные железобетонные

м3

700,66

10887,69

10851,85

7628568,88

7603457,22

X

2

Панели стеновые внутренние железобетонные

м3

86,69

10831,86

10767,92

939013,94

933470,98

X

3

Плиты покрытий железобетонные

м3

799,63

9664,25

9604,56

7727824,23

7680094,31

X

...

...

...

...

...

...

...

...

Оценка стоимости

106

Стоимость материалов

(S)

руб.

X

X

X

65006857,31

65222499,63

X

107

Стоимость прочих материалов, не охваченных основной номенклатурой

(Sp)

РУб.

X

X

X

8814929,85

8844170,95

X

108

Топливно-энергетические ресурсы

(Sr)

РУб.

X

X

X

1601115,73

1602397,37

X

109

Средства на оплату труда

(ОТ)

руб.

X

X

X

24684764,76

25345168,57

X

110

Страховые взносы

(С)

руб.

X

X

X

5134431,07

5271795,06

X

111

Амортизация основных средств

(А)

руб.

X

X

X

3480551,83

3573668,77

X

112

Прочие затраты

(Н)

руб.

X

X

X

21870701,58

22455819,35

X

113

Плановые накопления

(N)

руб.

X

X

X

20982050,05

21543393,29

X

114

Стоимость строительно-монтажных работ (WSMR)

руб.

X

X

X

151575402,20

153858913,00

101,51

Приложение N 3

к Официальной статистической

методологии исчисления индексов цен

на продукцию (затраты, услуги)

инвестиционного назначения,

утвержденной приказом Росстата

от 26.12.2024 N 688

СТАТЬИ

ПРОЧИХ ЗАТРАТ, ВКЛЮЧЕННЫХ В СВОДНЫЙ СМЕТНЫЙ

РАСЧЕТ СТРОИТЕЛЬСТВА

N п/п

Наименование статей

Показатель

1

Проектно-изыскательские работы для строительства

Индекс потребительских цен на товары и услуги

2

Авторский надзор

Индекс потребительских цен на товары и услуги

3

Затраты на содержание аппарата заказчика-застройщика (технадзор) строящихся предприятий

Индекс потребительских цен на товары и услуги

4

Затраты на содержание аппарата заказчика-застройщика (технадзор) действующих предприятий

Индекс потребительских цен на товары и услуги

5

Затраты по переселению в связи со строительством

Индекс потребительских цен на товары и услуги

6

Другие затраты

Индекс потребительских цен на товары и услуги

7

Затраты по отводу земельного участка для строительства, выдаче архитектурно-планировочного задания

Индекс потребительских цен на услуги правового характера

8

Плата за землю при изъятии (выкупе) земельного участка для строительства

Индекс потребительских цен на услуги правового характера

9

Плата за землю при покупке земельного участка для строительства

Индекс потребительских цен на услуги правового характера

10

Затраты, связанные с регистрацией объектов, законченных строительством

Индекс потребительских цен на услуги правового характера

11

Другие затраты, связанные с подготовкой и освоением территории строительства

Индекс цен на строительно-монтажные работы

12

Затраты на проведение пусконаладочных работ

Индекс цен на строительно-монтажные работы

13

Затраты на возмещение убытков землепользователям

Индекс цен производителей сельскохозяйственной продукции

14

Налоги и сборы, связанные с осуществлением строительства

100%

15

Взносы и отчисления на развитие инфраструктуры города

Индекс потребительских цен на услуги городского пассажирского транспорта

Приложение N 4

к Официальной статистической

методологии исчисления индексов цен

на продукцию (затраты, услуги)

инвестиционного назначения,

утвержденной приказом Росстата

от 26.12.2024 N 688

СТАТЬИ

РАСХОДОВ НА ПРОЧУЮ ПРОДУКЦИЮ (ЗАТРАТЫ, УСЛУГИ)

ИНВЕСТИЦИОННОГО НАЗНАЧЕНИЯ

N п/п

Наименование статей

Показатель

1

Проектно-изыскательские работы для строительства

Индекс потребительских цен на товары и услуги

2

Авторский надзор

Индекс потребительских цен на товары и услуги

3

Затраты на содержание аппарата заказчика-застройщика (технадзор) строящихся предприятий

Индекс потребительских цен на товары и услуги

4

Затраты на содержание аппарата заказчика-застройщика (технадзор) действующих предприятий

Индекс потребительских цен на товары и услуги

5

Затраты по переселению в связи со строительством

Индекс потребительских цен на товары и услуги

6

Затраты на приобретение других материальных основных фондов

Индекс потребительских цен на товары и услуги

7

Другие затраты

Индекс потребительских цен на товары и услуги

8

Затраты по отводу земельного участка для строительства, выдаче архитектурно-планировочного задания

Индекс потребительских цен на услуги правового характера

9

Плата за землю при изъятии (выкупе) земельного участка для строительства

Индекс потребительских цен на услуги правового характера

10

Плата за землю при покупке земельного участка для строительства

Индекс потребительских цен на услуги правового характера

11

Затраты, связанные с регистрацией объектов, законченных строительством

Индекс потребительских цен на услуги правового характера

12

Расходы по организации и проведению подрядных торгов

Индекс потребительских цен на услуги правового характера

13

Другие затраты, связанные с подготовкой и освоением территории строительства

Индекс цен на строительно-монтажные работы

14

Убытки от ликвидации основных фондов строительства

Индекс цен на строительно-монтажные работы

15

Затраты на проведение пусконаладочных работ

Индекс цен на строительно-монтажные работы

16

Затраты на проведение культуртехнических работ на землях, не требующих осушения, и на террасирование крутых склонов

Индекс цен на строительно-монтажные работы

17

Затраты на разведочное бурение

Индекс цен на услуги по бурению, связанные с добычей нефти и горючего природного газа <1>

18

Работы по бурению, связанному с добычей нефти, газа и газового конденсата

Индекс цен на услуги по бурению, связанные с добычей нефти и горючего природного газа <1>

19

Затраты на формирование рабочего, продуктивного и племенного стада

Индекс цен производителей на продукцию животноводства

20

Затраты на приобретение животных для зоопарков, подобных учреждений, служебных и сторожевых собак

Индекс цен производителей на продукцию животноводства

21

Затраты на возмещение убытков землепользователям

Индекс цен производителей сельскохозяйственной продукции

22

Налоги и сборы, связанные с осуществлением строительства

100%

23

Взносы и отчисления на развитие инфраструктуры города

Индекс потребительских цен на услуги городского пассажирского транспорта

24

Затраты по насаждению и выращиванию многолетних культур

Индекс цен производителей на продукцию растениеводства

25

Затраты на приобретение фондов библиотек, специализированных организаций научно-технической информации, архивов, музеев и других подобных учреждений

Индекс потребительских цен на печатные издания

--------------------------------

<1> При отсутствии в субъекте Российской Федерации указанной информации используется либо индекс цен на услуги по бурению, сформированный по федеральному округу, в который входит субъект Российской Федерации, либо индекс цен равный 100%.