Приказ Росстата от 15.11.2024 N 551

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ СЛУЖБА ГОСУДАРСТВЕННОЙ СТАТИСТИКИ

ПРИКАЗ

от 15 ноября 2024 г. N 551

ОБ УТВЕРЖДЕНИИ

ОФИЦИАЛЬНОЙ СТАТИСТИЧЕСКОЙ МЕТОДОЛОГИИ РАСЧЕТА СТОИМОСТИ

УСЛУГ ПО ПРОЖИВАНИЮ В СОБСТВЕННОМ ЖИЛЬЕ

В соответствии с подпунктом 5.2 Положения о Федеральной службе государственной статистики, утвержденного постановлением Правительства Российской Федерации от 2 июня 2008 г. N 420, приказываю:

1. Утвердить прилагаемую Официальную статистическую методологию расчета стоимости услуг по проживанию в собственном жилье (далее - Методология).

2. Управлению национальных счетов (Зарубина Е.В.) использовать указанную методологию при формировании валового внутреннего продукта.

3. Признать утратившим силу приказ Росстата от 12 марта 2021 г. N 138 "Официальная статистическая методология расчета стоимости услуг по проживанию в собственном жилье по субъектам Российской Федерации".

4. Контроль за исполнением настоящего приказа оставляю за собой.

Заместитель руководителя

С.Н.ЕГОРЕНКО

Утверждена

приказом Росстата

от 15.11.2024 N 551

ОФИЦИАЛЬНАЯ СТАТИСТИЧЕСКАЯ МЕТОДОЛОГИЯ

РАСЧЕТА СТОИМОСТИ УСЛУГ ПО ПРОЖИВАНИЮ В СОБСТВЕННОМ ЖИЛЬЕ

I. Общие положения

Настоящая Официальная статистическая методология (далее - Методология) определяет порядок проведения годовых и квартальных расчетов стоимости услуг по проживанию в собственном жилье по Российской Федерации и субъектам Российской Федерации.

II. Основные понятия и определения

Все понятия и определения, приведенные в данной Методологии, используются исключительно для применения настоящей Методологии с целью расчета стоимости услуг по проживанию в собственном жилье по Российской Федерации и субъектам Российской Федерации.

Концептуальной основой Методологии являются положения Системы национальных счетов 2008 (далее - СНС-2008) <1> и Руководство о методах оценки жилищных услуг <2>.

--------------------------------

<1> Система национальных счетов 2008 года принята Европейской комиссией, МВФ, ОЭСР, ООН, Всемирным банком. Нью-Йорк, 2012 год.

В основе расчета стоимости услуг по проживанию в собственном жилье применяется метод "пользовательских расходов". Суть метода заключается в оценке каждой статьи затрат, которую собственник жилого помещения учел бы при определении рыночной арендной платы, если бы он решил сдавать его в аренду. <2>

--------------------------------

<2> Руководство о методах оценки жилищных услуг принято Европейской комиссией, 2021 год. https://eur-lex.europa.eu/eli/reg_impl/2021/1949/oj.

При формировании валового внутреннего продукта по Российской Федерации и валового регионального продукта субъектов Российской Федерации стоимость услуг по проживанию в собственном жилье входит в состав выпуска сектора "Домашние хозяйства" <3> по коду 68 "Операции с недвижимым имуществом" Общероссийского классификатора видов экономической деятельности ОК 029-2014 (КДЕС Ред.2).

--------------------------------

<3> Приложение B "Классификация институциональных секторов экономики (КИСЭ)" к Общероссийскому классификатору организационно-правовых форм ОК 028-2012, утвержденному приказом Росстандарта от 16 октября 2012 г. N 505-ст.

Выпуск услуг по проживанию в собственном жилье - рыночная стоимость услуг, производимых собственниками жилья для собственного конечного потребления.

Промежуточное потребление - стоимость товаров и услуг, потребленных в качестве затрат в процессе производства, за исключением основных фондов, потребление которых отражается как потребление основного капитала. <4>

--------------------------------

<4> Система национальных счетов 2008, глава 6, пункт G, параграф 6.213.

Чистые страховые премии - это разность между фактически заработанными премиями (полученные за расчетный период премии минус изменение страховых резервов плюс доход от инвестирования страховых резервов) за минусом выплат. Чистые страховые премии являются частью промежуточного потребления.

Косвенно измеряемые услуги финансового посредничества - это услуги, за которые финансовые посредники не взимают прямой оплаты, но оплата которых в неявной форме включена в процентные ставки, установленные для различных категорий заемщиков и кредиторов.

Валовая добавленная стоимость является разницей между стоимостью выпуска и промежуточного потребления. Термин "валовая" указывает на то, что показатель определен до вычета потребления основного капитала. <5>

--------------------------------

<5> Система национальных счетов 2008, глава 6, пункт D, параграф 6.74.

Другие налоги на производство - это налоги, связанные с использованием факторов производства (труда, земли, капитала), а также платежи за лицензии и разрешение заниматься какой-либо деятельностью или другие обязательные платежи, уплата которых необходима для деятельности производящей единицы-резидента. К другим налогам на производство в части услуг по проживанию в собственном жилье относится налог на имущество. <6>

--------------------------------

<6> Система национальных счетов 2008, глава 7, пункт C, параграф 7.97.

Чистая прибыль - валовая прибыль за вычетом потребления основного капитала. Валовая прибыль представляет собой вклад капитала в производство. <7>

--------------------------------

<7> Система национальных счетов 2008, глава 20, пункт C, параграф 20.28.

Потребление основного капитала - снижение в течение отчетного периода текущей рыночной стоимости запаса основного капитала, находящегося в собственности и пользовании производителя, в результате физического износа, морального устаревания или нормальных случайных повреждений. <8>

--------------------------------

<8> Система национальных счетов 2008, глава 12, пункт B, параграф 12.51.

Институциональный сектор экономики представляет собой совокупность институциональных единиц, однородных с точки зрения их функций в экономике, и источников финансирования, обусловливающих их сходное экономическое поведение <9>.

--------------------------------

<9> Приложение B "Классификация институциональных секторов экономики (КИСЭ)" к Общероссийскому классификатору организационно-правовых форм ОК 028-2012, утвержденному приказом Росстандарта от 16 октября 2012 г. N 505-ст.

Сектор "Домашние хозяйства" представляет собой институциональные единицы, состоящие из одного лица или группы лиц, основными функциями которых являются потребление товаров и услуг, а также производство товаров и услуг для реализации и собственного использования, в том числе в рамках некорпорированных предприятий, принадлежащих домашним хозяйствам. В данный сектор входят индивидуальные предприниматели без образования юридического лица и физические лица.

III. Источники информации

Источниками информации для расчета стоимости услуг по проживанию в собственном жилье являются:

1) агрегированные данные федеральных статистических наблюдений по формам:

N 22-ЖКХ (жилище) "Сведения о работе организаций, оказывающих услуги в сфере жилищно-коммунального хозяйства, в условиях реформы") (далее - форма N 22-ЖКХ (жилище);

N 22-ЖКХ (субсидии) "Сведения о предоставлении гражданам субсидий на оплату жилого помещения и коммунальных услуг") (далее - форма N 22-ЖКХ (субсидии);

N 1-жилфонд "Сведения о жилищном фонде" (далее - форма N 1-жилфонд);

N 1-СК "Сведения о деятельности страховщика (далее - форма N 1-СК);

N 1-В "Опросный лист для обследования бюджетов домашних хозяйств") (далее - форма N 1-В);

2) данные форм Федеральной налоговой службы:

N 1-НМ "Отчет о начислении и поступлении налогов, сборов, страховых взносов и иных обязательных платежей в бюджетную систему Российской Федерации" (далее - форма N 1-НМ);

N 5-МН "Отчет о налоговой базе и структуре начислений по местным налогам" (далее - форма N 5-МН);

3) данные по показателям СНС для банковской системы, разрабатываемые Центральным Банком Российской Федерации.

IV. Алгоритм расчета

Расчет стоимости услуг по проживанию

в собственном жилье в текущих ценах с годовой периодичностью

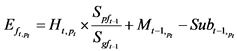

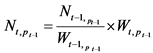

1. Оценка выпуска услуг по проживанию в собственном жилье (за отчетный год) по Российской Федерации и субъектам Российской Федерации на основе годовых данных.

1.1. Выпуск услуг по проживанию в собственном жилье за отчетный год t в текущих ценах  рассчитывается по формуле:

рассчитывается по формуле:

, (1)

, (1)

где

![]() - промежуточное потребление услуг по проживанию в собственном жилье за отчетный год t в текущих ценах pt, тыс. рублей;

- промежуточное потребление услуг по проживанию в собственном жилье за отчетный год t в текущих ценах pt, тыс. рублей;

![]() - другие налоги на производство за отчетный год t в текущих ценах pt, тыс. рублей;

- другие налоги на производство за отчетный год t в текущих ценах pt, тыс. рублей;

![]() - чистая прибыль за отчетный год t в текущих ценах pt, тыс. рублей;

- чистая прибыль за отчетный год t в текущих ценах pt, тыс. рублей;

- потребление основного капитала за отчетный год t в текущих ценах pt, тыс. рублей <10>.

- потребление основного капитала за отчетный год t в текущих ценах pt, тыс. рублей <10>.

--------------------------------

<10> Рассчитывается в соответствии с Официальной статистической методологией расчета потребления основного капитала, утвержденной приказом Росстата от 22 января 2021 г. N 21.

1.2. Промежуточное потребление услуг по проживанию в собственном жилье за отчетный год t в текущих ценах  рассчитывается по формуле:

рассчитывается по формуле:

, (2)

, (2)

где

![]() - расходы на товары и услуги для текущего ремонта жилья за отчетный год t в текущих ценах pt, тыс. рублей;

- расходы на товары и услуги для текущего ремонта жилья за отчетный год t в текущих ценах pt, тыс. рублей;

![]() - расходы на содержание квартир в многоквартирных домах за отчетный год t в текущих ценах pt, тыс. рублей;

- расходы на содержание квартир в многоквартирных домах за отчетный год t в текущих ценах pt, тыс. рублей;

![]() - чистые страховые премии по страхованию жилья за отчетный год в текущих ценах pt t, тыс. рублей;

- чистые страховые премии по страхованию жилья за отчетный год в текущих ценах pt t, тыс. рублей;

![]() - косвенно измеряемые услуги финансового посредничества по предоставленным кредитам на жилье подсектора некорпорированных предприятий домашних хозяйств за отчетный год t в текущих ценах pt по данным Центрального банка Российской Федерации, тыс. рублей.

- косвенно измеряемые услуги финансового посредничества по предоставленным кредитам на жилье подсектора некорпорированных предприятий домашних хозяйств за отчетный год t в текущих ценах pt по данным Центрального банка Российской Федерации, тыс. рублей.

Показатель косвенно измеряемых услуг финансового посредничества на федеральном уровне разрабатывается Банком России и распределяется по субъектам Российской Федерации на основе данных о жилищных и ипотечных кредитах.

1.2.1. Расходы на товары и услуги для текущего ремонта жилья за отчетный год  рассчитываются по формуле:

рассчитываются по формуле:

, (3)

, (3)

где

![]() - расходы на строительные материалы за отчетный год t в текущих ценах pt по данным формы N 1-В, тыс. рублей;

- расходы на строительные материалы за отчетный год t в текущих ценах pt по данным формы N 1-В, тыс. рублей;

![]() - расходы на услуги по текущему ремонту за отчетный год t в текущих ценах pt по данным формы N 1-В, тыс. рублей.

- расходы на услуги по текущему ремонту за отчетный год t в текущих ценах pt по данным формы N 1-В, тыс. рублей.

, (4)

, (4)

где

Sh - доля общей площади жилых помещений в собственности граждан за отчетный год t;

![]() - общая площадь жилых помещений в собственности граждан за отчетный год t по данным формы N 1-жилфонд, тыс. рублей;

- общая площадь жилых помещений в собственности граждан за отчетный год t по данным формы N 1-жилфонд, тыс. рублей;

![]() - общая площадь жилых помещений за отчетный год t по данным формы N 1-жилфонд, тыс. рублей.

- общая площадь жилых помещений за отчетный год t по данным формы N 1-жилфонд, тыс. рублей.

При расчете расходов на строительные материалы и услуги по текущему ремонту используются номенклатура, представленная в приложении.

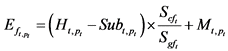

1.3. Расходы на содержание квартир в многоквартирных домах за отчетный год t в текущих ценах pt ![]() рассчитываются по формуле:

рассчитываются по формуле:

, (5)

, (5)

где

![]() - начислено (предъявлено) населению платежей по содержанию жилья за отчетный год t в текущих ценах pt по данным формы N 22-ЖКХ (жилище), тыс. рублей;

- начислено (предъявлено) населению платежей по содержанию жилья за отчетный год t в текущих ценах pt по данным формы N 22-ЖКХ (жилище), тыс. рублей;

![]() - общая площадь жилых (индивидуально-определенные здания) и многоквартирных домов в собственности граждан за отчетный год t по данным формы N 1-жилфонд, тыс. рублей;

- общая площадь жилых (индивидуально-определенные здания) и многоквартирных домов в собственности граждан за отчетный год t по данным формы N 1-жилфонд, тыс. рублей;

![]() - общая площадь жилых (индивидуально-определенные здания) и многоквартирных домов за отчетный год t по данным формы N 1-жилфонд, тыс. рублей;

- общая площадь жилых (индивидуально-определенные здания) и многоквартирных домов за отчетный год t по данным формы N 1-жилфонд, тыс. рублей;

![]() - взносы на капитальный ремонт за отчетный год t в текущих ценах pt по данным формы N 22-ЖКХ (жилище), тыс. рублей;

- взносы на капитальный ремонт за отчетный год t в текущих ценах pt по данным формы N 22-ЖКХ (жилище), тыс. рублей;

![]() - субсидии на оплату жилищных услуг за отчетный год t в текущих ценах pt по данным формы N 22-ЖКХ (субсидии), тыс. рублей.

- субсидии на оплату жилищных услуг за отчетный год t в текущих ценах pt по данным формы N 22-ЖКХ (субсидии), тыс. рублей.

1.4. Чистые страховые премии по страхованию жилья за отчетный год t в текущих ценах  рассчитываются на основе данных формы N 1-СК.

рассчитываются на основе данных формы N 1-СК.

1.5. Другие налоги на производство за отчетный год t в текущих ценах  рассчитываются по формуле:

рассчитываются по формуле:

, (6)

, (6)

где

![]() - налог на имущество за отчетный год t в текущих ценах pt по данным формы N 1-НМ, тыс. рублей;

- налог на имущество за отчетный год t в текущих ценах pt по данным формы N 1-НМ, тыс. рублей;

![]() - сумма налога на имущество физических лиц, подлежащая уплате в бюджет за отчетный год t в текущих ценах pt по данным формы N 5-МН, тыс. рублей;

- сумма налога на имущество физических лиц, подлежащая уплате в бюджет за отчетный год t в текущих ценах pt по данным формы N 5-МН, тыс. рублей;

![]() - сумма налога на имущество физических лиц, подлежащая уплате в бюджет по жилым домам и жилым помещениям (квартира, комната) за отчетный год t в текущих ценах pt по данным формы N 5-МН, тыс. рублей.

- сумма налога на имущество физических лиц, подлежащая уплате в бюджет по жилым домам и жилым помещениям (квартира, комната) за отчетный год t в текущих ценах pt по данным формы N 5-МН, тыс. рублей.

1.6. Чистая прибыль за отчетный год t (Pt) рассчитывается по формуле:

, (7)

, (7)

где

![]() - текущая рыночная стоимость жилых зданий в секторе "Домашние хозяйства" <11> за отчетный год t, тыс. рублей;

- текущая рыночная стоимость жилых зданий в секторе "Домашние хозяйства" <11> за отчетный год t, тыс. рублей;

--------------------------------

<11> Рассчитывается в соответствии с методологическими указаниями по расчету текущей рыночной стоимости жилых зданий в соответствии с требованиями Системы национальных счетов, утвержденными приказом Росстата от 22 августа 2012 г. N 459.

Ih - индекс цен на вторичном рынке жилья отчетного года t к предыдущему году t - 1, %.

1.7. Валовая добавленная стоимость услуг по проживанию в собственном жилье за отчетный год t в текущих ценах  рассчитывается по формуле:

рассчитывается по формуле:

. (8)

. (8)

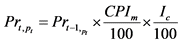

2. В течение года до получения итоговых годовых данных осуществляется формирование (оперативной) оценки выпуска услуг по проживанию в собственном жилье в целом по Российской Федерации.

2.1. Выпуск услуг по проживанию в собственном жилье за отчетный год t в текущих ценах  рассчитывается по формуле (1).

рассчитывается по формуле (1).

2.2. Промежуточное потребление услуг по проживанию в собственном жилье за отчетный год t в текущих ценах  рассчитывается по формуле (2).

рассчитывается по формуле (2).

2.2.1. Расходы на товары и услуги для текущего ремонта жилья за отчетный год t в текущих ценах  рассчитываются по формуле:

рассчитываются по формуле:

, (9)

, (9)

где

![]() - доля общей площади жилых помещений в собственности граждан за предыдущий год t-1 в текущих ценах pt

- доля общей площади жилых помещений в собственности граждан за предыдущий год t-1 в текущих ценах pt

Расходы на строительные материалы за отчетный год t в текущих ценах  рассчитываются по формуле:

рассчитываются по формуле:

, (10)

, (10)

где

![]() - расходы на строительные материалы за предыдущий год t-1 в текущих ценах pt по данным формы N 1-В, тыс. рублей;

- расходы на строительные материалы за предыдущий год t-1 в текущих ценах pt по данным формы N 1-В, тыс. рублей;

CPIm - индекс потребительских цен на материалы строительные, кроме сборных железобетонных конструкций и деталей отчетного года t к предыдущему году t-1, %;

Ic - индекс изменения площади жилья в собственности граждан отчетного года t к предыдущему году t-1, %.

2.2.2. Расходы на услуги по текущему ремонту за отчетный год t в текущих ценах  рассчитываются по формуле:

рассчитываются по формуле:

, (11)

, (11)

где

![]() - расходы на услуги по текущему ремонту за предыдущий год t-1 в текущих ценах pt по данным формы N 1-В, тыс. рублей;

- расходы на услуги по текущему ремонту за предыдущий год t-1 в текущих ценах pt по данным формы N 1-В, тыс. рублей;

CPIr - индекс потребительских цен на ремонт жилищ отчетного года t к предыдущему году t-1, %.

2.3. Расходы на содержание квартир в многоквартирных домах за отчетный год  рассчитываются по формуле:

рассчитываются по формуле:

, (12)

, (12)

где

![]() - начислено (предъявлено) населению платежей по содержанию жилья за отчетный год t в текущих ценах pt, тыс. рублей;

- начислено (предъявлено) населению платежей по содержанию жилья за отчетный год t в текущих ценах pt, тыс. рублей;

![]() - общая площадь жилых (индивидуально-определенные здания) и многоквартирных домов в собственности граждан за предыдущий год t-1 по данным формы N 1-жилфонд, тыс. рублей;

- общая площадь жилых (индивидуально-определенные здания) и многоквартирных домов в собственности граждан за предыдущий год t-1 по данным формы N 1-жилфонд, тыс. рублей;

![]() - общая площадь жилых (индивидуально-определенные здания) и многоквартирных домов за предыдущий год t-1 по данным формы N 1-жилфонд, тыс. рублей;

- общая площадь жилых (индивидуально-определенные здания) и многоквартирных домов за предыдущий год t-1 по данным формы N 1-жилфонд, тыс. рублей;

![]() - взносы на капитальный ремонт за предыдущий год t-1 в текущих ценах pt по данным формы N 22-ЖКХ (жилище), тыс. рублей;

- взносы на капитальный ремонт за предыдущий год t-1 в текущих ценах pt по данным формы N 22-ЖКХ (жилище), тыс. рублей;

- субсидии на оплату жилищных услуг за предыдущий год t-1 в текущих ценах pt по данным формы N 22-ЖКХ (субсидии), тыс. рублей;

- субсидии на оплату жилищных услуг за предыдущий год t-1 в текущих ценах pt по данным формы N 22-ЖКХ (субсидии), тыс. рублей;

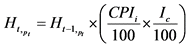

2.3.1. Начислено (предъявлено) населению платежей по содержанию жилья за отчетный год t (Ht) рассчитывается по формуле:

, (13)

, (13)

где

![]() - начислено (предъявлено) населению платежей по содержанию жилья за предыдущий год t-1 в текущих ценах pt по данным формы N 22-ЖКХ (жилище), тыс. рублей;

- начислено (предъявлено) населению платежей по содержанию жилья за предыдущий год t-1 в текущих ценах pt по данным формы N 22-ЖКХ (жилище), тыс. рублей;

CPIi - индекс потребительских цен на содержание и ремонт жилья для граждан собственников жилья в результате приватизации, граждан собственников жилых помещений по иным основаниям, м2 общей площади отчетного года t к предыдущему году t-1, %.

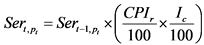

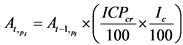

2.4. Чистые страховые премии по страхованию жилья за отчетный год t (At) рассчитываются по формуле:

, (14)

, (14)

где

![]() - чистые страховые премии по страхованию жилья за предыдущий год t-1 в текущих ценах pt, рассчитанные на основе данных формы N 1-СК, тыс. рублей;

- чистые страховые премии по страхованию жилья за предыдущий год t-1 в текущих ценах pt, рассчитанные на основе данных формы N 1-СК, тыс. рублей;

ICPcr - индекс потребительских цен годовой стоимости полиса добровольного страхования жилья от стандартных рисков, полис отчетного года t к предыдущему году t-1, %.

2.5. Косвенно измеряемые услуги финансового посредничества по предоставленным кредитам на жилье подсектора некорпорированных предприятий домашних хозяйств за отчетный год  рассчитываются на основе данных Центрального банка Российской Федерации в целом по Российской Федерации.

рассчитываются на основе данных Центрального банка Российской Федерации в целом по Российской Федерации.

2.6. Другие налоги на производство за отчетный год  рассчитываются по формуле (6).

рассчитываются по формуле (6).

2.7. Чистая прибыль за отчетный год ![]() рассчитывается по формуле (7).

рассчитывается по формуле (7).

2.8. Валовая добавленная стоимость за отчетный год  рассчитывается по формуле (8).

рассчитывается по формуле (8).

Расчет стоимости услуг по проживанию

в собственном жилье в среднегодовых ценах

предыдущего года с годовой периодичностью

3.1. Выпуск услуг по проживанию в собственном жилье за отчетный год t в среднегодовых ценах предыдущего года  по Российской Федерации и субъектам Российской Федерации рассчитывается по формуле (1).

по Российской Федерации и субъектам Российской Федерации рассчитывается по формуле (1).

3.2. Промежуточное потребление услуг по проживанию в собственном жилье за отчетный год t в среднегодовых ценах предыдущего года  рассчитывается по формуле (2).

рассчитывается по формуле (2).

3.2.1. Расходы на товары и услуги для текущего ремонта жилья за отчетный год t в среднегодовых ценах предыдущего года  рассчитываются по формуле:

рассчитываются по формуле:

, (15)

, (15)

где

![]() - расходы на строительные материалы за отчетный год t в текущих ценах pt, тыс. рублей;

- расходы на строительные материалы за отчетный год t в текущих ценах pt, тыс. рублей;

![]() - расходы на услуги по текущему ремонту за отчетный год t в текущих ценах pt, тыс. рублей.

- расходы на услуги по текущему ремонту за отчетный год t в текущих ценах pt, тыс. рублей.

3.3. Расходы на содержание квартир в многоквартирных домах за отчетный год t в среднегодовых ценах предыдущего года  рассчитываются по формуле:

рассчитываются по формуле:

, (16)

, (16)

где

![]() - расходы на содержание квартир в многоквартирных домах за отчетный год t в текущих ценах pt, тыс. рублей;

- расходы на содержание квартир в многоквартирных домах за отчетный год t в текущих ценах pt, тыс. рублей;

CPIg - индекс потребительских цен на содержание, ремонт жилья для граждан-собственников жилья в результате приватизации, граждан-собственников жилых помещений по иным основаниям отчетного года t к предыдущему году t-1, %.

3.4. Чистые страховые премии по страхованию жилья за отчетный год t в среднегодовых ценах предыдущего года  рассчитываются по формуле:

рассчитываются по формуле:

, (17)

, (17)

где

![]() - чистые страховые премии по страхованию жилья за отчетный год t в текущих ценах pt, тыс. рублей.

- чистые страховые премии по страхованию жилья за отчетный год t в текущих ценах pt, тыс. рублей.

Ii - индекс цен годовой стоимости полиса добровольного страхования жилья от стандартных рисков, полис отчетного года t к предыдущему году t-1, %.

3.5. Косвенно измеряемые услуги финансового посредничества по предоставленным кредитам на жилье подсектора некорпорированных предприятий домашних хозяйств за отчетный год t в среднегодовых ценах предыдущего года  рассчитываются на основе данных Центрального банка Российской Федерации по Российской Федерации.

рассчитываются на основе данных Центрального банка Российской Федерации по Российской Федерации.

3.6. Другие налоги на производство за отчетный год t в среднегодовых ценах предыдущего года  определяются по формуле:

определяются по формуле:

, (18)

, (18)

где

- другие налоги на производство за предыдущий год t-1 в текущих ценах t-1, тыс. рублей;

- другие налоги на производство за предыдущий год t-1 в текущих ценах t-1, тыс. рублей;

![]() - текущая рыночная стоимость жилья за предыдущий год t-1 в текущих ценах t-1, тыс. рублей;

- текущая рыночная стоимость жилья за предыдущий год t-1 в текущих ценах t-1, тыс. рублей;

![]() - текущая рыночная стоимость жилья за отчетный год t в среднегодовых ценах предыдущего года t-1, тыс. рублей. <12>

- текущая рыночная стоимость жилья за отчетный год t в среднегодовых ценах предыдущего года t-1, тыс. рублей. <12>

--------------------------------

<12> Рассчитывается в соответствии с методологическими указаниями по расчету текущей рыночной стоимости жилых зданий в соответствии с требованиями Системы национальных счетов, утвержденными приказом Росстата от 22 августа 2012 г. N 459.

3.7. Чистая прибыль за отчетный год t в среднегодовых ценах предыдущего года  рассчитывается по формуле:

рассчитывается по формуле:

, (19)

, (19)

где

Ih - индекс цен на вторичном рынке жилья за предыдущий год t-1 к году, предшествующему предыдущему t-2, % (используется в связи с отсутствием данных).

3.8. Валовая добавленная стоимость за отчетный год t в среднегодовых ценах предыдущего года  рассчитывается по формуле (7).

рассчитывается по формуле (7).

3.9. Расчет индекса физического объема выпуска услуг по проживанию в собственном жилье за отчетный год t к предыдущему году t-1 (IO) осуществляется по формуле:

, (20)

, (20)

где

![]() - выпуск услуг по проживанию в собственном жилье за отчетный год t в среднегодовых ценах предыдущего года t-1, тыс. рублей;

- выпуск услуг по проживанию в собственном жилье за отчетный год t в среднегодовых ценах предыдущего года t-1, тыс. рублей;

![]() - выпуск услуг по проживанию в собственном жилье за предыдущий год t-1 в текущих ценах t-1, тыс. рублей.

- выпуск услуг по проживанию в собственном жилье за предыдущий год t-1 в текущих ценах t-1, тыс. рублей.

Индекс физического объема промежуточного потребления (IIC), других налогов на производство (IN), чистой прибыли (Ip), потребления основного капитала (IC), и валовой добавленной стоимости услуг по проживанию в собственном жилье (IGVA) за отчетный год t к предыдущему году t-1 рассчитывается аналогично формуле (20).

Расчет стоимости услуг по проживанию в собственном жилье

в текущих ценах с квартальной периодичностью

4.1. Выпуск услуг по проживанию в собственном жилье за отчетный квартал t (Ot) рассчитывается по формуле (1).

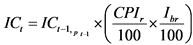

4.2.1. В течение года до получения итоговых годовых данных промежуточное потребление услуг по проживанию в собственном жилье за отчетный квартал t (ICt) рассчитывается по формуле:

, (21)

, (21)

где

![]() - промежуточное потребление услуг по проживанию в собственном жилье за соответствующий квартал предыдущего года t-1 в текущих ценах pt-1, тыс. рублей;

- промежуточное потребление услуг по проживанию в собственном жилье за соответствующий квартал предыдущего года t-1 в текущих ценах pt-1, тыс. рублей;

CPIr - индекс потребительских цен на ремонт жилищ отчетного квартала t к соответствующему кварталу предыдущего года t-1, %;

Ibr - индекс физического объема строительных материалов отчетного квартала t к соответствующему кварталу предыдущего года t-1, %.

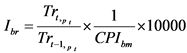

4.2.1.1. Индекс физического объема строительных материалов отчетного квартала t к соответствующему кварталу предыдущего года t-1 (Ibr) рассчитывается по формуле:

, (22)

, (22)

где

![]() - розничный товарооборот отчетного квартала t в текущих ценах pt, тыс. рублей;

- розничный товарооборот отчетного квартала t в текущих ценах pt, тыс. рублей;

![]() - розничный товарооборот соответствующего квартала предыдущего года t-1 в текущих ценах pt, тыс. рублей;

- розничный товарооборот соответствующего квартала предыдущего года t-1 в текущих ценах pt, тыс. рублей;

CPIbm - индекс потребительских цен на строительные материалы отчетного квартала t к соответствующему кварталу предыдущего года t-1, %.

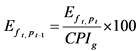

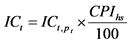

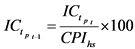

4.2.2. При наличии итоговых годовых данных промежуточное потребление за отчетный квартал t (ICt) рассчитывается по формуле:

, (23)

, (23)

где

![]() - промежуточное потребление за отчетный квартал t в среднегодовых ценах отчетного года pt, тыс. рублей;

- промежуточное потребление за отчетный квартал t в среднегодовых ценах отчетного года pt, тыс. рублей;

CPIhs - индекс потребительских цен на жилищные услуги за отчетный квартал t к среднегодовым ценам отчетного года pt, %.

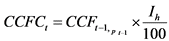

4.3.1. В течение года до получения итоговых годовых данных потребление основного капитала за отчетный квартал t (CFCt) рассчитывается по формуле:

, (24)

, (24)

где

- потребление основного капитала за соответствующий квартал предыдущего года t-1 в текущих ценах pt-1, тыс. рублей;

- потребление основного капитала за соответствующий квартал предыдущего года t-1 в текущих ценах pt-1, тыс. рублей;

Ih - индекс цен на вторичном рынке жилья отчетного квартала t к соответствующему кварталу предыдущего года t-1, %.

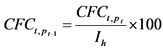

4.3.2. При наличии итоговых годовых данных потребление основного капитала за отчетный квартал t (CFCt) рассчитывается по формуле:

, (25)

, (25)

где

- потребление основного капитала за отчетный квартал t в среднегодовых ценах отчетного года pt, тыс. рублей;

- потребление основного капитала за отчетный квартал t в среднегодовых ценах отчетного года pt, тыс. рублей;

Ih - индекс цен на вторичном рынке жилья за отчетный квартал t к среднегодовым ценам отчетного года pt, %.

4.4.1. В течение года до получения итоговых годовых данных чистая прибыль за отчетный квартал t (Pt) и другие налоги на производство за отчетный квартал t (Nt) рассчитываются по формуле (16).

4.4.2. При наличии итоговых годовых данных чистая прибыль за отчетный квартал t (Pt) и другие налоги на производство за отчетный квартал t (Nt) рассчитываются по формуле (25).

4.5. Валовая добавленная стоимость за отчетный квартал t (GVAt) рассчитывается по формуле (8).

Расчет стоимости услуг по проживанию

в собственном жилье в среднегодовых ценах предыдущего года

с квартальной периодичностью

5. Расчет стоимости услуг по проживанию в собственном жилье в среднегодовых ценах предыдущего года с квартальной периодичностью при наличии итоговых годовых данных и до их получения аналогичен.

5.1. Выпуск услуг по проживанию в собственном жилье за отчетный квартал t в среднегодовых ценах предыдущего года  рассчитывается по формуле (1).

рассчитывается по формуле (1).

5.2. Промежуточное потребление за отчетный квартал t в среднегодовых ценах предыдущего года  рассчитывается по формуле:

рассчитывается по формуле:

, (26)

, (26)

где

![]() - промежуточное потребление за отчетный квартал t в текущих ценах t, тыс. рублей;

- промежуточное потребление за отчетный квартал t в текущих ценах t, тыс. рублей;

CPIhs - индекс потребительских цен на жилищные услуги за отчетный квартал t к среднегодовым ценам предыдущего года t-1, %.

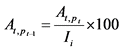

5.3. Потребление основного капитала за отчетный квартал t в среднегодовых ценах предыдущего года  рассчитывается по формуле:

рассчитывается по формуле:

, (27)

, (27)

где

- потребление основного капитала за отчетный квартал t в текущих ценах t, тыс. рублей;

- потребление основного капитала за отчетный квартал t в текущих ценах t, тыс. рублей;

Ih - индекс цен на вторичном рынке жилья за отчетный квартал t к среднегодовым ценам предыдущего года t-1, тыс. рублей.

5.4. Чистая прибыль за отчетный квартал t в среднегодовых ценах предыдущего года  и другие налоги на производство за отчетный квартал t в среднегодовых ценах предыдущего года

и другие налоги на производство за отчетный квартал t в среднегодовых ценах предыдущего года  рассчитываются по формуле (27).

рассчитываются по формуле (27).

5.5. Валовая добавленная стоимость за отчетный квартал t в среднегодовых ценах предыдущего года  рассчитывается по формуле (8).

рассчитывается по формуле (8).

5.6. Расчет индекса физического объема выпуска услуг по проживанию в собственном жилье за отчетный квартал t к соответствующему кварталу предыдущего года t-1 (IO) осуществляется по формуле:

, (28)

, (28)

где

![]() - выпуск услуг по проживанию в собственном жилье за отчетный квартал t в среднегодовых ценах предыдущего года t-1, тыс. рублей;

- выпуск услуг по проживанию в собственном жилье за отчетный квартал t в среднегодовых ценах предыдущего года t-1, тыс. рублей;

![]() - выпуск услуг по проживанию в собственном жилье за предыдущий год t-1 в среднегодовых ценах предыдущего года t-1, тыс. рублей.

- выпуск услуг по проживанию в собственном жилье за предыдущий год t-1 в среднегодовых ценах предыдущего года t-1, тыс. рублей.

5.7. Индекс физического объема промежуточного потребления (IOIC), других налогов на производство (ION), чистой прибыли (IOp), потребления основного капитала (IOC) и валовой добавленной стоимости услуг по проживанию в собственном жилье (IOGVA) за отчетный квартал t к соответствующему кварталу предыдущего года t-1 рассчитывается аналогично формуле (28).

Приложение

к Официальной статистической

методологии расчета стоимости услуг

по проживанию в собственном жилье,

утвержденной приказом Росстата

от 15.11.2024 N 551

ПОКАЗАТЕЛИ

ВЫБОРОЧНОГО ОБСЛЕДОВАНИЯ БЮДЖЕТОВ

ДОМАШНИХ ХОЗЯЙСТВ, ИСПОЛЬЗУЕМЫЕ ПРИ РАСЧЕТЕ РАСХОДОВ

НА СТРОИТЕЛЬНЫЕ МАТЕРИАЛЫ И УСЛУГИ

Номер строки

Наименование показателя

245

Краски и лаки

246

Обои

247

Стекло оконное

248

Сантехническое оборудование

249

Пиломатериалы, плиты древесностружечные, древесноволокнистые, фанера

250

Кирпич

251

Цемент

252

Шифер, рубероид и другие кровельные материалы

253

Покрытия для пола

254

Другие строительные и отделочные материалы

256

Услуги по текущему содержанию и ремонту жилья

257

Услуги по укладке покрытий для пола

258

Услуги по установке натяжных потолков