Приказ Росстата от 16.04.2021 N 216

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ СЛУЖБА ГОСУДАРСТВЕННОЙ СТАТИСТИКИ

ПРИКАЗ

от 16 апреля 2021 г. N 216

ОБ УТВЕРЖДЕНИИ ОФИЦИАЛЬНОЙ СТАТИСТИЧЕСКОЙ МЕТОДОЛОГИИ

РАСЧЕТА ТЕКУЩЕЙ РЫНОЧНОЙ СТОИМОСТИ ОСНОВНЫХ ФОНДОВ

ПО ИХ ВИДАМ

В соответствии с подпунктом 5.2 Положения о Федеральной службе государственной статистики, утвержденного постановлением Правительства Российской Федерации от 2 июня 2008 г. N 420, приказываю:

1. Утвердить прилагаемую Официальную статистическую методологию расчета текущей рыночной стоимости основных фондов по их видам (далее - Методология).

2. Управлению национальных счетов (Зарубина Е.В.) с учетом положений Методологии осуществлять расчет текущей рыночной стоимости основных фондов по их видам с целью отражения ее в балансе активов и пассивов системы национальных счетов.

3. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной службы государственной статистики Кенчадзе Д.Д.

Руководитель

П.В.МАЛКОВ

Утверждена

приказом Росстата

от 16.04.2021 N 216

ОФИЦИАЛЬНАЯ СТАТИСТИЧЕСКАЯ МЕТОДОЛОГИЯ

РАСЧЕТА ТЕКУЩЕЙ РЫНОЧНОЙ СТОИМОСТИ ОСНОВНЫХ ФОНДОВ

ПО ИХ ВИДАМ

1. Общие положения

1.1. Настоящая Официальная статистическая методология расчета текущей рыночной стоимости основных фондов по их видам в соответствии с требованиями Системы национальных счетов 2008 года (СНС-2008) <1> (далее - Методология) предназначена для макроэкономической оценки текущей рыночной стоимости основных фондов с целью отражения ее в балансе активов и пассивов системы национальных счетов (далее - СНС).

--------------------------------

<1> Система национальных счетов 2008 года. Европейская комиссия, Международный валютный фонд, Организация экономического сотрудничества и развития, Организация Объединенных Наций, Всемирный банк. Нью-Йорк. 2012 URL (далее - СНС-2008).

2. Основные понятия и определения

2.1. В официальной статистической методологии применяются следующие понятия <2>:

--------------------------------

<2> Значения понятий приведены исключительно для целей настоящей методологии.

Актив - это накопленный запас стоимости, приносящий экономическую выгоду или ряд экономических выгод экономическому собственнику актива как следствие владения им или использования его в течение некоторого периода времени <3>.

--------------------------------

<3> Пункт 3.5 СНС-2008.

Основные фонды - это произведенные активы, которые используются неоднократно или непрерывно в процессах производства более одного года <4>. К основным фондам относятся здания и сооружения, машины и оборудование, транспортные средства, культивируемые биологические ресурсы животного и растительного происхождения, неоднократно дающие продукцию, объекты интеллектуальной собственности, расходы на улучшение земель и передачу прав собственности на непроизведенные активы.

--------------------------------

<4> Пункт 10.11 СНС-2008.

2.2. Состав основных фондов определен Общероссийским классификатором основных фондов, принятым и введенным в действие Приказом Госстандарта от 12 декабря 2014 г. N 2018-ст <1>:

--------------------------------

<1> Приказ Росстандарта от 12 декабря 2014 г. N 2018-ст "О принятии и введении в действие Общероссийского классификатора основных фондов (ОКОФ) ОК 013-2014 (СНС 2008)".

Таблица 1. Состав основных фондов

|

ОКОФ |

|

|

Код |

Наименование видов основных фондов |

|

100 |

Жилые здания и помещения |

|

200 |

Здания (кроме жилых) и сооружения, расходы на улучшение земель |

|

210 |

Здания (кроме жилых) |

|

220 |

Сооружения |

|

230 |

Расходы на улучшение земель |

|

300 |

Машины и оборудование, включая хозяйственный инвентарь, и другие объекты |

|

310 |

Транспортные средства |

|

320 |

Информационное, компьютерное и телекоммуникационное (ИКТ) оборудование |

|

330 |

Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты |

|

400 |

Системы вооружений |

|

500 |

Культивируемые биологические ресурсы |

|

510 |

Культивируемые ресурсы животного происхождения, неоднократно дающие продукцию |

|

520 |

Культивируемые ресурсы растительного происхождения, неоднократно дающие продукцию |

|

600 |

Расходы на передачу прав собственности на непроизведенные активы |

|

700 |

Объекты интеллектуальной собственности |

|

710 |

Научные исследования и разработки |

|

720 |

Расходы на разведку недр и оценку запасов полезных ископаемых |

|

730 |

Программное обеспечение и базы данных |

|

731 |

Программное обеспечение |

|

732 |

Базы данных |

|

740 |

Оригиналы произведений развлекательного жанра, литературы или искусства |

|

790 |

Другие объекты интеллектуальной собственности |

К зданиям относится результат строительства, представляющий собой объемную строительную систему, имеющую надземную и (или) подземную части, включающую в себя помещения, сети инженерно-технического обеспечения и предназначенную для проживания и (или) деятельности людей, размещения производства, хранения продукции или содержания животных <1>.

--------------------------------

<1> Пункт 6 статьи 2 Федерального закона от 30 декабря 2009 г. N 384-ФЗ "Технический регламент о безопасности зданий и сооружений".

К жилым зданиям относятся здания или определенные части зданий, которые используются полностью или преимущественно как места для проживания, включая любые вспомогательные помещения, такие как гаражи, и всю постоянную арматуру, обычно устанавливаемую в местах проживания <2>.

--------------------------------

<2> Пункт 10.68 СНС-2008.

Нежилые здания включают все здания или части зданий, не предназначенные для использования в качестве жилых помещений <3>.

--------------------------------

<3> Пункт 10.74 СНС-2008.

К сооружениям относится результат строительства, представляющий собой объемную, плоскостную или линейную строительную систему, имеющую наземную, надземную и (или) подземную части, состоящую из несущих, а в отдельных случаях и ограждающих строительных конструкций и предназначенную для выполнения производственных процессов различного вида <4>.

--------------------------------

<4> Пункт 23 статьи 2 Федерального закона от 30 декабря 2009 г. N 384-ФЗ "Технический регламент о безопасности зданий и сооружений".

Согласно методологии СНС-2008 к зданиям и сооружениям относятся объекты, незавершенные строительством, предназначенные для собственного использования или оплаченные заказчиком.

К транспортным средствам относятся устройства, предназначенные для перевозки по дорогам людей, грузов или оборудования, установленного на них <1>.

--------------------------------

<1> Абзац девятый статьи 2 Федерального закона от 10 декабря 1995 г. N 196-ФЗ "О безопасности дорожного движения".

Согласно методологии СНС-2008 к транспортным средствам относятся также незавершенное производство транспортных средств, предназначенных для собственного использования или оплаченных заказчиком при длительном цикле производства.

К машинам и оборудованию относятся информационное, компьютерное и телекоммуникационное (ИКТ) оборудование и прочие машины и оборудование.

К информационному, компьютерному и телекоммуникационному оборудованию относится оборудование, предназначенное для преобразования и хранения информации, в состав которых могут входить устройства электронного управления, электронные и прочие компоненты, являющиеся частями этих машин и оборудования <2>.

Прочие машины и оборудование включают в себя машины и оборудование, не относящиеся к другим категориям. Объектом классификации прочих машин и оборудования является каждая отдельная машина, аппарат, агрегат, установка, включая входящие в их состав принадлежности, приборы, инструменты, электрооборудование, индивидуальное ограждение и фундамент <2>.

--------------------------------

<2> Приказ Росстандарта от 12 декабря 2014 г. N 2018-ст "О принятии и введении в действие Общероссийского классификатора основных фондов (ОКОФ) ОК 013-2014 (СНС 2008)".

В группировку прочих машин и оборудования включены также хозяйственный инвентарь - предметы, непосредственно не используемые в производственном процессе, и производственный инвентарь, то есть предметы технического назначения, которые участвуют в производственном процессе, но не могут быть отнесены ни к оборудованию, ни к сооружениям <1>.

--------------------------------

<1> Приказ Росстандарта от 12 декабря 2014 г. N 2018-ст "О принятии и введении в действие Общероссийского классификатора основных фондов (ОКОФ) ОК 013-2014 (СНС 2008)", введение.

Согласно методологии СНС-2008 к машинам и оборудованию относятся также незавершенное производство оборудования, предназначенного для собственного использования или оплаченного заказчиком при длительном цикле производства; оборудование к установке, предназначенное для собственного использования или оплаченное заказчиком.

К культивируемым биологическим ресурсам относятся ресурсы животного (живые животные) и растительного происхождения (деревья и другие многолетние сельскохозяйственные культуры, то есть фруктовые сады, виноградники, другие плантации и тому подобные), приносящие продукцию на регулярной основе, естественный рост и воспроизводство которых находятся под непосредственным контролем, ответственностью и управлением институциональных единиц <2>.

--------------------------------

<2> Пункт 10.88 СНС-2008.

К объектам интеллектуальной собственности, рыночная стоимость которых оценивается в рамках настоящей методологии, относятся: результаты научных исследований и разработок; расходы на разведку недр и оценку запасов полезных ископаемых; компьютерное программное обеспечение и базы данных; оригиналы развлекательных, литературных и художественных произведений <3>.

--------------------------------

<3> Пункт 10.98 СНС-2008.

Научные исследования и разработки включают расходы на творческую работу, осуществляемую на систематической основе с целью увеличения запаса знаний, включая знания о человеке, культуре и обществе, и использования этого запаса знаний для изобретения новых возможностей его применения <4>.

--------------------------------

<4> Пункт 10.103 СНС-2008.

Расходы на разведку недр и оценку запасов полезных ископаемых включают стоимость расходов на разведывание запасов нефти, природного газа и прочих (не нефтяных) месторождений и последующую оценку обнаруженных запасов <1>. Они включают интеллектуальный продукт, созданный в результате анализа геологической информации (информации о строении месторождений, запасов полезных ископаемых, условиях их залегания и возможных путях использования, о геологическом строении и истории развития отдельных участков и земной коры в целом, полученной в результате осуществления расходов на разведку недр и оценку запасов полезных ископаемых).

--------------------------------

<1> Пункт 10.106 СНС-2008.

Программное обеспечение состоит из компьютерных программ, описаний программ и вспомогательных материалов, как для компьютерных систем, так и для прикладного программного обеспечения <2>.

--------------------------------

<2> Пункт 10.110 СНС-2008.

Базы данных состоят из файлов данных, организованных таким образом, чтобы обеспечить экономичный доступ к данным и их использование <3>.

--------------------------------

<3> Пункт 10.112 СНС-2008.

Оригиналы развлекательных, литературных и художественных произведений включают оригиналы кинофильмов, звукозаписей, рукописей, пленок, моделей и так далее, на которых записаны или воплощены драматические спектакли, радио- и телевизионные программы, музыкальные представления, спортивные мероприятия, литературные и художественные произведения <4>.

--------------------------------

<4> Пункт 10.115 СНС-2008.

Другие, не перечисленные выше, виды основных фондов охватывают объекты, которые удовлетворяют их определению, но не включены в какую-либо из вышеперечисленных группировок:

расходы на улучшение земель - результат действий, которые приводят к существенным увеличениям количества, улучшениям качества или повышению производительности земли, или предотвращают ее деградацию (затраты на мелиоративные работы, расчистку земли, рекультивацию земли, изменение рельефа (планировку территории) <5>, а также затраты на передачу права собственности на землю (учитываются отдельно от земли в ее естественном состоянии) <1>;

--------------------------------

<5> Пункт 10.79 СНС-2008.

<1> Пункт 10.81 СНС-2008.

расходы на передачу прав собственности на другие непроизведенные активы, помимо земли, стоимость которых не может быть включена в состав стоимости каких-либо произведенных активов;

системы вооружений включают транспортные средства и другие виды оборудования, такие как военные корабли, подводные лодки, военные самолеты, танки, ракетные носители и системы запуска и так далее <2>.

--------------------------------

<2> Пункт 10.87 СНС-2008.

2.3. Баланс активов и пассивов - это таблица или система таблиц СНС, отражающая стоимость экономических активов и финансовых обязательств (пассивов), имеющихся у институциональной единицы, сектора или экономики в целом на начало (начальный баланс) и конец (заключительный баланс) периода <3>.

--------------------------------

<3> Пункт 13.2 СНС-2008.

2.4. Текущая рыночная стоимость основных фондов - это наиболее вероятная цена, по которой объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине сделки не отражаются какие-либо чрезвычайные обстоятельства <4>.

--------------------------------

<4> Абзац второй статьи 3 Федерального закона от 29 июля 1998 г. N 135-ФЗ "Об оценочной деятельности в Российской Федерации".

Стоимость отражаемых в балансе активов меняется в течение года, но фиксируется только на его начало (начальный баланс) и конец (заключительный баланс).

Связь между начальным и заключительным балансом состоит в следующем.

Стоимость запаса актива в заключительном балансе активов и пассивов равна стоимости запаса активов в начальном балансе плюс (минус) стоимость приобретенного или выбывшего актива в операциях, оцененных на дату, когда операции имели место, плюс (минус) стоимость других изменений, оцененных на дату, когда произошли другие изменения в объеме активов, плюс (минус) стоимость номинальных холдинговых прибылей (убытков) на актив <1>.

--------------------------------

<1> Пункт 13.8 СНС-2008.

3. Методологические подходы к оценке текущей рыночной

стоимости основных фондов, в соответствии с требованиями

СНС 2008

3.1. В Балансе активов и пассивов СНС основные фонды должны отражаться по ценам, являющимися текущими на дату, к которой относится начальный (на начало года) или заключительный (на конец года) Баланс.

Для макроэкономической оценки текущей рыночной стоимости основных фондов могут применяться три основных подхода к оценке:

1) затратный;

2) сравнительный;

3) доходный <2>.

--------------------------------

<2> Раздел III Федерального стандарта оценки "Общие понятия оценки, подходы и требования к проведению оценки", утвержденного приказом Минэкономразвития России от 20 мая 2015 г. N 297.

Затратный подход предполагает оценку стоимости основных фондов путем аккумулирования и переоценки их приобретений за вычетом выбытий за время их срока службы и корректировки на такие изменения как потребление основного капитала.

Стоимость актива в каждый данный момент его жизни определяется текущей ценой приобретения эквивалентного нового актива за вычетом накопленной суммы снижения его стоимости. Эта стоимостная оценка называется остаточной восстановительной стоимостью.

В соответствии с этим затратный подход может реализовываться путем использования полной восстановительной стоимости основных фондов за отчетный год (стоимости их воспроизводства) с вычитанием из нее величины накопленного потребления.

Разновидностью затратного подхода является метод непрерывной инвентаризации (МНИ) <3>. Его использование предусматривает:

--------------------------------

<3> Руководство ОЭСР по измерению капитала, глава 10. Measuring Capital - OECD Manual: Measurement of Capital Stocks, Consumption of Fixed Capital and Capital Services (2009 Edition). OECD, 2009.

суммирование годовых данных о валовом накоплении основных фондов за все сроки службы основных фондов, пересчитанных в сопоставимые цены;

вычитание стоимости активов, которые выбыли к дате их оценки, исходя из сроков их службы, возраста и закономерностей выбытия;

вычитание величины уменьшения стоимости, вызванного накопленным потреблением основного капитала.

МНИ требует наличия временного ряда существования актива, соответствующего сроку службы данного вида основных фондов, поэтому его целесообразно использовать для оценки объектов со сравнительно коротким сроком службы.

Возможно также использование "смешанного" метода, при котором используются данные о текущей рыночной стоимости основных фондов за какой-либо год в прошлом, - "базовый год", с учетом последующих изменений стоимости актива, произошедших после базового года (накоплений, выбытий, потребления основного капитала).

При всех разновидностях затратного метода результат расчета должен быть пересчитан в цены на дату заключительного баланса - на конец отчетного года.

Сравнительный подход основан на использовании наблюдаемых рыночных цен. Для его применения необходимо существование активных рынков бывших в пользовании товаров и наличие информации о ценах на вторичном рынке.

При применении этого подхода может использоваться также цена, усредненная по всем операциям на рынке, если на нем регулярно, активно и свободно происходит торговля рассматриваемыми объектами. При отсутствии обращения объектов на рынке предпринимается попытка оценить, какими были бы цены, если бы активы были приобретены на рынке на дату составления баланса.

Доходный подход состоит в оценке дисконтированной стоимости будущих экономических выгод, ожидаемых от оцениваемых основных фондов. Для применения этого подхода необходимо наличие данных о предстоящих доходах, связанных с использованием рассматриваемых активов.

4. Применяемые в настоящей официальной статистической

методологии подходы макроэкономической оценки текущей

рыночной стоимости основных фондов по отдельным их видам

4.1. Для отражения в балансе активов и пассивов текущая рыночная стоимость основных фондов на начало отчетного года приравнивается к текущей рыночной стоимости основных фондов на конец предыдущего года, расчеты текущей рыночной стоимости основных фондов осуществляются в ценах на конец отчетного года.

Для макроэкономической оценки текущей рыночной стоимости отдельных видов основных фондов применяются методологические подходы, представленные в таблице 2.

Таблица 2. Методологические подходы, применяемые для оценки различных видов основных фондов

|

Виды основных фондов/Подходы |

Сравнительный подход |

Затратный подход |

Доходный подход |

|

|

с использованием ПВС |

с использованием МНИ |

|||

|

Жилые здания |

+ |

|||

|

Нежилые здания |

+ |

|||

|

Сооружения |

+ |

|||

|

Машины и оборудование |

+ |

+ |

+ |

|

|

Транспортные средства |

+ |

+ |

+ |

+ |

|

Культивируемые ресурсы растительного происхождения |

+ |

+ |

||

|

Культивируемые ресурсы животного происхождения |

+ |

|||

|

Расходы на передачу прав собственности на непроизведенные активы и расходов на улучшение земель |

+ |

|||

|

Объекты, относящиеся к интеллектуальной собственности, в том числе: |

||||

|

Научные исследования и разработки |

+ |

|||

|

Расходы на разведку недр и оценку запасов полезных ископаемых |

+ |

|||

|

Программное обеспечение и базы данных |

+ |

|||

|

Оригиналы произведений развлекательного жанра, литературы или искусства |

+ |

|||

|

Системы вооружений |

+ |

|||

Таким образом, при определении текущей рыночной стоимости нежилых зданий и сооружений в рамках настоящей Методологии применяется затратный подход; жилых зданий - сравнительный подход. При определении текущей рыночной стоимости машин и оборудования, транспортных средств используются все три подхода к оценке.

Кроме того, при оценке транспортных средств применяется разновидность затратного подхода - метод непрерывной инвентаризации.

При определении текущей рыночной стоимости культивируемых ресурсов растительного происхождения используются методы: МНИ и доходный, животного происхождения - сравнительный метод.

МНИ применяется также при определении текущей рыночной стоимости объектов интеллектуальной собственности и систем вооружения.

4.2. Затратный подход к оценке текущей рыночной стоимости

основных фондов

4.2.1. Затратный подход с использованием полной восстановительной стоимости применяется для оценки текущей рыночной стоимости нежилых зданий, сооружений, машин и оборудования и транспортных средств.

Этапы расчета:

1) формирование исходной информации о наличии соответствующих видов основных фондов (нежилых зданий, сооружений, машин и оборудования и транспортных средств) на конец отчетного года по полной восстановительной стоимости в среднегодовых ценах отчетного года в разрезе видов экономической деятельности. Источником информации является баланс основных фондов по полной восстановительной стоимости в среднегодовых ценах;

2) определение величины накопленного потребления к этой дате.

Потребление основного капитала в соответствии с методологическими положениями СНС-2008 определяется как снижение в течение отчетного периода текущей рыночной стоимости запаса основных фондов, находящихся в собственности и пользовании производителя, в результате физического износа, морального устаревания или нормальных случайных повреждений <1>.

--------------------------------

<1> СНС-2008, пункт 12.51.

Уменьшение стоимости основных фондов по сравнению с их первоначальной стоимостью, вызванное накопленным потреблением основного капитала, отражает величину снижения текущей эффективности актива к настоящему моменту, а также сокращение оставшегося срока службы актива и предстоящее снижение экономической эффективности актива в течение остающегося срока его службы.

Для оценки потребления основного капитала применяется функция гиперболической зависимости, поскольку она лучше всего описывает реальное изменение эффективности основных фондов со временем.

Функция гиперболической зависимости имеет следующий вид <2>:

--------------------------------

<2> Руководство ОЭСР по измерению капитала, второе издание, глава 11 Measuring Capital - OECD Manual: Measurement of Capital Stocks, Consumption of Fixed Capital and Capital Services. OECD, 2009.

(1)

(1)

где:

gn - эффективность основных фондов, в долях, 0 <= gn <= 1;

T - срок службы актива, год;

n - годы 1, 2 ... T;

b - параметр, определяющий форму функции снижения эффективности; для машин и оборудования применяется коэффициент - 0,5, для зданий и сооружений - 0,7.

По данной формуле строится модель зависимости "возраст-эффективность", с ее использованием - модель "возраст-цена" и на их основе определяются величины снижения эффективности и цены основных фондов в зависимости от возраста и предстоящих сроков службы актива (результаты расчетов модели "возраст-цена" приведены в приложении N 3).

Расчет потребления основного капитала подробно отражен в Официальной статистической методологии расчета потребления основного капитала, утвержденной приказом Росстата от 22 января 2021 г. N 21.

При применении накопленного коэффициента потребления к полной восстановительной стоимости в среднегодовых ценах получаем величину накопленного потребления к этой дате;

3) текущая рыночная стоимость основных фондов рассчитывается как разница между полной восстановительной стоимостью основных фондов на конец отчетного года в среднегодовых ценах и суммой накопленного потребления на конец отчетного года;

4) пересчет текущей рыночной стоимости видов основных фондов на конец отчетного года в цены конца отчетного года. Для этого текущая рыночная стоимость основных фондов данного вида в среднегодовых ценах умножается на корень квадратный из индексов цен за отчетный год (для зданий и сооружений - индекса цен производителей на строительную продукцию, для машин, оборудования и транспортных средств - индекс цен приобретения машин и оборудования инвестиционного назначения).

Таблица 3. Пример расчета текущей рыночной стоимости машин и оборудования на конец отчетного года в ценах конца отчетного года затратным методом (данные условные)

|

N стр. |

Наименование показателя |

Расчет |

|

А |

Б |

1 |

|

1 |

Стоимость имеющихся машин и оборудования на конец отчетного года из баланса основных фондов по полной восстановительной стоимости в среднегодовых ценах отчетного года, млн руб. |

2 937 645 |

|

2 |

Средний возраст, лет |

10 |

|

3 |

Срок службы, лет |

22 |

|

4 |

Оставшийся срок службы, лет |

22 - 10 = 12 |

|

5 |

Коэффициент накопленного потребления (1 - значение из таблицы приложения N 3 с координатами, соответствующими возрасту и оставшемуся сроку службы) |

0,435 |

|

6 |

Величина накопленного потребления основного капитала на конец отчетного года, млн руб. |

2 937 645 * 0,435 = 1 277 876 |

|

7 |

Текущая рыночная стоимость машин и оборудования на конец отчетного года в среднегодовых ценах отчетного года, млн руб. |

2 937 645 - 1277 876 = 1659 769 |

|

8 |

Индекс цен приобретения машин и оборудования инвестиционного назначения за отчетный год |

1,0442 |

|

9 |

Текущая рыночная стоимость машин и оборудования на конец отчетного года в ценах конца отчетного года, млн руб. |

1 659 769 * 1,04420,5 = 1 659 769 * 1,0219 = 1 696 118 |

4.2.2. Метод непрерывной инвентаризации как разновидность

затратного подхода

4.2.2.1. Для оценки транспортных средств, культивируемых биологических ресурсов растительного происхождения, объектов, относящихся к интеллектуальной собственности, систем вооружений применяется метод непрерывной инвентаризации (путь В), рекомендуемый международными стандартами <1>.

--------------------------------

<1> Руководство ОЭСР по измерению капитала, второе издание, глава 10. Measuring Capital - OECD Manual: Measurement of Capital Stocks, Consumption of Fixed Capital and Capital Services OECD, 2009.

В основе метода непрерывной инвентаризации (путь В) лежит процедура прямой оценки чистого (без учета потребления) запаса основных фондов. Метод непрерывной инвентаризации (путь В) имеет важное преимущество, заключающееся в том, что все данные о запасах и потоках обязательно согласованы друг с другом. Это происходит потому, что модели зависимости эффективности основных фондов от его возраста лежат в основе моделей зависимости цены актива от его возраста.

Этапы расчета:

1) формирование исходной информации об инвестициях в соответствующие виды основных фондов из формы N П-2 (инвест) "Сведения об инвестиционной деятельности" <1> с досчетом до полного круга организаций за периоды, соответствующие средним срокам службы этих активов.

--------------------------------

<1> Приказ Росстата от 18 июля 2019 г. N 414 "Об утверждении форм федерального статистического наблюдения для организации федерального статистического наблюдения за строительством, инвестициями в нефинансовые активы и жилищно-коммунальным хозяйством".

Сроки службы активов определяются по данным формы N 11 (ФСС) "Сведения о сроках службы объектов основных фондов" <2>;

--------------------------------

<2> Обследование сроков службы основных фондов проведено в 2019 году по итогам за 2018 год по форме федерального статистического наблюдения N 11-ФСС "Сведения о сроках службы объектов основных фондов", утвержденной приказом Росстата от 19 июля 2018 г. N 449.

2) инвестиции в основные фонды пересчитываются из фактических цен в среднегодовые цены отчетного года с помощью индексов цен. Для транспортных средств применяются индексы цен приобретения машин и оборудования инвестиционного назначения, для культивируемых биологических ресурсов растительного происхождения - индексы цен на продукцию растениеводства, для объектов, относящихся к интеллектуальной собственности - индексы потребительских цен на товары и услуги, для систем вооружений - индексы цен приобретения машин и оборудования инвестиционного назначения;

3) определяется валовая стоимость оставшихся к концу отчетного года объектов, относящихся к соответствующему виду основных фондов, в среднегодовых ценах отчетного года. Валовая стоимость основных фондов определяется как сумма годовых объемов инвестиций по отдельным видам основных фондов за средний период их службы, уменьшенная на сумму стоимостей активов, выбывших из их состава в течение того же периода. При этом каждая группа реальных (в сопоставимых ценах) инвестиционных затрат умножается на функцию выбытия.

Функция выбытия описывает режим выбытия группы однородных активов на протяжении периода времени, равного максимальному сроку их службы и используется для расчета доли основных фондов, ликвидированных к началу года, по годам их приобретения (приложение N 2).

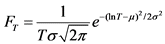

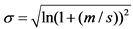

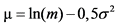

В настоящей методологии для расчета доли ликвидируемых основных фондов в разном возрасте за период его срока службы применяется логарифмически-нормальная функция распределения.

Логарифмически-нормальное распределение задается формулой <1>:

--------------------------------

<1> Руководство ОЭСР по измерению капитала, второе издание, пункт 13.2. Measuring Capital - OECD Manual: Measurement of Capital Stocks, Consumption of Fixed Capital and Capital Services. OECD, 2009.

, (2)

, (2)

где:

T - возраст актива, год;

![]() - стандартное отклонение логарифмически-нормального распределения, рассчитываемое как:

- стандартное отклонение логарифмически-нормального распределения, рассчитываемое как:

, (3)

, (3)

где:

![]() - среднее логарифмически-нормального распределения, рассчитываемая как:

- среднее логарифмически-нормального распределения, рассчитываемая как:

; (4)

; (4)

m и s - среднее и стандартное отклонение базового нормального распределения;

4) строятся модели зависимости "возраст-эффективность" и "возраст-цена" и определяются на их основе величины снижения эффективности и цены основных фондов в зависимости от возраста и предстоящих сроков службы актива. Построение осуществляется централизованно на федеральном уровне в соответствии с Официальной статистической методологией оценки потребления основного капитала, утвержденной приказом Росстата от 21 января 2021 г. N 21;

5) текущая рыночная стоимость этих объектов на конец года в среднегодовых ценах отчетного года определяется перемножением каждого элемента в матрице для расчета валового запаса основных фондов на коэффициент модели зависимости "возраст-цена" (приложение N 3) и суммированием этих данных за весь срок службы актива;

6) пересчет текущей рыночной стоимости в цены конца отчетного года осуществляется путем умножения полученных данных на корень квадратный из индексов цен, соответствующих данному виду основных фондов, за отчетный год.

Таблица 4. Пример расчета текущей рыночной стоимости транспортных средств с использованием МНИ (данные условные)

|

N стр. |

Показатель |

Годы осуществления инвестиций |

||||

|

Отчетный год i |

i - 1 |

i - 2 |

i - 3 |

i - 4 |

||

|

А |

Б |

1 |

2 |

3 |

4 |

5 |

|

1 |

Инвестиции в транспортные средства в фактических ценах, млн руб. |

1021 |

969 |

805 |

708 |

630 |

|

2 |

Годовые индексы цен приобретения машин и оборудования инвестиционного назначения, разы |

1,06 |

1,09 |

1,08 |

1,13 |

1,12 |

|

3 |

Индексы для пересчета инвестиций из фактических цен в среднегодовые цены отчетного года, разы |

1 |

1,06 |

1,09 * 1,06 = 1,1554 |

1,08 * 1,09 * 1,06 = 1,2478 |

1,13 * 1,08 * 1,09 * 1,06 = 1,4101 |

|

4 |

Инвестиции в транспортные средства в среднегодовых ценах отчетного года, млн руб., стр. 1 * стр. 3 |

1021 |

1027 |

930 |

883 |

888 |

|

5 |

Срок службы транспортных средств, лет |

5 |

||||

|

6 |

Прошедший срок службы к концу отчетного года, лет |

1 |

2 |

3 |

4 |

5 |

|

7 |

Оставшийся срок службы к концу отчетного года, лет |

4 |

3 |

2 |

1 |

0 |

|

8 |

Доля ликвидированных объектов к концу отчетного года, по данным приложения N 2 |

0,007 |

0,353 |

0,764 |

0,945 |

1 |

|

9 |

Доля объектов, оставшихся к концу отчетного года (1 - доля ликвидированных объектов) |

0,993 |

0,647 |

0,236 |

0,055 |

0 |

|

10 |

Валовая стоимость оставшихся к концу отчетного года объектов, в среднегодовых ценах отчетного года, млн руб. (стр. 4 * стр. 9) |

1013,9 |

664,5 |

219,5 |

48,6 |

0 |

|

11 |

Коэффициент зависимости "возраст - цена", по данным приложения N 3 |

1 |

0,762 |

0,527 |

0,307 |

0,121 |

|

12 |

Текущая рыночная стоимость транспортных средств, оставшихся на конец года, в среднегодовых ценах отчетного года, млн руб. (стр. 10 * стр. 11) |

1013,9 |

506,35 |

115,68 |

14,92 |

0 |

|

Сумма граф с 1 по 5 |

1 650,85 |

|||||

|

13 |

Текущая рыночная стоимость транспортных средств на конец года в ценах конца года, млн руб. |

1 650,85 * 1,060,5 = 1 650,85 * 1,03 = 1 700,38 |

||||

4.3. Сравнительный подход к оценке текущей рыночной

стоимости основных фондов

Сравнительный подход применяется для оценки жилых зданий, культивируемых биологических ресурсов животного происхождения, машин, оборудования и транспортных средств.

При этом для достаточно однородных видов основных фондов, таких как жилые здания и культивируемые ресурсы животного происхождения (скот), текущая рыночная стоимость активов определяется как сумма произведений натуральных показателей наличия и цен на эти активы, определенных по их группам.

При неоднородности натуральных показателей наличия актива (для машин, оборудования, транспортных средств), текущая рыночная стоимость активов определяется как произведение полной восстановительной стоимости всей совокупности имеющихся активов на коэффициент, отражающий соотношение рыночной стоимости купленных и проданных активов и полной восстановительной стоимости этих активов.

4.3.1. Определение текущей рыночной стоимости машин, оборудования, транспортных средств.

Этапы расчета:

1) формирование исходной информации о наличии машин, оборудования, транспортных средств на конец отчетного года по полной восстановительной стоимости в среднегодовых ценах в разрезе видов экономической деятельности; источником информации является баланс основных фондов по полной восстановительной стоимости в среднегодовых ценах;

2) расчет отношения фактической стоимости сделок купли-продажи соответствующих видов основных фондов (машин и оборудования, транспортных средств) к их полной восстановительной стоимости, определенного по реализованным и приобретенным объектам в разрезе видов экономической деятельности по данным формы N 11 (сделка) "Сведения о сделках с основными фондами на вторичном рынке и сдаче их в аренду" <1>;

--------------------------------

<1> Приказ Росстата от 15 июля 2020 г. N 384 "Об утверждении формы федерального статистического наблюдения для организации федерального статистического наблюдения за наличием и движением основных фондов (средств) и других нефинансовых активов".

3) расчет текущей рыночной стоимости машин и оборудования, транспортных средств на конец отчетного года в среднегодовых ценах отчетного года осуществляется путем перемножения полной восстановительной стоимости соответствующего вида основных фондов на отношение фактической стоимости сделок купли-продажи данных видов активов к их полной восстановительной стоимости, в разрезе видов экономической деятельности;

4) пересчет текущей рыночной стоимости оцениваемых видов основных фондов на конец отчетного года в цены конца отчетного года. Для этого текущая рыночная стоимость в среднегодовых ценах отчетного года умножается на корень квадратный из индексов цен приобретения машин и оборудования инвестиционного назначения за отчетный год.

Таблица 5. Пример расчета текущей рыночной стоимости транспортных средств сравнительным методом (данные условные)

|

N стр. |

Наименование показателя |

Расчет |

|

1 |

Стоимость имеющихся транспортных средств на конец отчетного года из баланса основных фондов по полной восстановительной стоимости в среднегодовых ценах отчетного года, млн руб. |

2 937 645 |

|

2 |

Отношение фактической стоимости сделок купли-продажи транспортных средств к их полной восстановительной стоимости по данным формы N 11 (сделка) за отчетный год, разы |

0,28 |

|

3 |

Текущая рыночная стоимость транспортных средств на конец отчетного года в среднегодовых ценах отчетного года, млн руб. (стр. 1 * стр. 2) |

2 937 645 * 0,28 = 822 540,6 |

|

4 |

Индекс цен приобретения машин и оборудования инвестиционного назначения за отчетный год |

1,0442 |

|

5 |

Текущая рыночная стоимость транспортных средств на конец отчетного года в ценах конца отчетного года, млн руб. |

822 540,6 * 1,04420,5 = 840 554,2 |

4.3.2. Определение текущей рыночной стоимости жилых зданий.

Текущая рыночная стоимость жилых зданий (в целом и с выделением данных по сектору домашних хозяйств) определяется на основе сравнительного подхода в соответствии с Методологическими указаниями по расчету текущей рыночной стоимости жилых зданий в соответствии с требованиями Системы национальных счетов, утвержденными приказом Росстата от 22 августа 2012 г. N 459.

Методологические указания предусматривают использование данных статистики цен о ценах продаж на вторичном рынке жилья и сведений о наличии жилья различных типов в натуральном выражении, расположенного в городской и сельской местности (данные форм федерального статистического наблюдения N 1-РЖ "Сведения об уровне цен на рынке жилья" <1> и N 1-жилфонд "Сведения о жилищном фонде" <2>).

--------------------------------

<1> Приказ Росстата от 31 июля 2020 г. N 426 "Об утверждении форм федерального статистического наблюдения для организации федерального статистического наблюдения за ценами (тарифами) на грузовые перевозки и на рынке жилья.

<2> Приказ Росстата от 15 июля 2020 г. N 383 "Об утверждении форм федерального статистического наблюдения для организации федерального статистического наблюдения за строительством, инвестициями в нефинансовые активы и жилищно-коммунальным хозяйством".

Для реализации сравнительного подхода к оценке обеспечивается структурное соответствие жилья, по которому определяются цены сделок на вторичном рынке, и всего имеющегося жилья. Это осуществляется путем расчетов по достаточно дифференцированным типам и группам жилых зданий, а в ряде случаев - применением поправочных коэффициентов к ценам на продаваемое жилье, определенных по данным Росреестра о кадастровой стоимости жилья.

Этапы расчета:

1) разбивка жилого фонда на группы по критериям: город/село, одноквартирные/многоквартирные дома, материал стен, год постройки;

2) расчет средних цен продаж одного кв. м жилья на вторичном рынке каждой из групп путем использования имеющихся в отчетности данных и внесения поправок и корректировок в средние цены на жилье, определенных по данным Росреестра;

3) расчет текущей рыночной стоимости жилых зданий путем перемножения общей площади жилого фонда и текущей рыночной стоимости одного кв. м жилья (в разрезе групп).

Таблица 6. Пример расчета текущей рыночной стоимости жилых зданий (индивидуально определенных) в сельской местности сравнительным методом (данные условные)

\Материал

\стен

Год \

постройки\

|

Кирпич, камень |

Панели и блоки |

Монолит |

Дерево |

Смешанные и другие материалы |

|

1. Площадь жилищного фонда, тыс. кв. м |

|||||

|

До 1957 года |

77 649 |

9 113 |

858 |

63 934 |

160 537 |

|

в 1957 - 1970 годах |

517 153 |

30 693 |

637 |

45 487 |

180 960 |

|

в 1971 - 1995 годах |

798 434 |

35 152 |

1 300 |

37 882 |

70 499 |

|

в 1996 - 2002 годах |

465 023 |

23 400 |

429 |

16 458 |

25 779 |

|

после 2002 года |

400 712 |

22 932 |

611 |

9 555 |

17 537 |

|

2. Средние цены на вторичном рынке жилья (форма 1-РЖ), руб. за 1 кв. м |

|||||

|

Низкого качества |

35 360 |

36 307 |

X |

X |

X |

|

Среднего качества (типовые) |

37 606 |

43 449 |

34 697 |

X |

X |

|

Улучшенного качества |

46 914 |

44 703 |

44 534 |

X |

X |

|

Элитные |

46 893 |

X |

46 867 |

X |

X |

|

3. Отнесение жилья к группам по его качеству в зависимости от годов постройки и материалов стен |

|||||

|

До 1957 года |

Низкое |

Низкое |

Типовое |

Низкое |

Низкое |

|

в 1957 - 1970 годах |

Низкое |

Низкое |

Типовое |

Низкое |

Низкое |

|

в 1971 - 1995 годах |

Типовое |

Типовое |

Типовое |

Низкое |

Низкое |

|

в 1996 - 2002 годах |

Улучш. |

Типовое |

Улучш. |

Типовое |

Типовое |

|

после 2002 года |

Элитное |

Улучш. |

Элитное |

Типовое |

Типовое |

|

4. Цены на вторичном рынке жилья, скорректированные на понижающий коэффициент для жилья в сельской местности (0,59) и на коэффициент для расчета стоимости деревянного жилья и жилья из смешанных материалов (0,78) (определены по данным Росреестра), руб. за 1 кв. м |

|||||

|

До 1957 года |

35 360 * 0,59 = 20 862 |

36 307 * 0,59 = 21 421 |

34 697 * 0,59 = 20 471 |

35 360 * 0,59 * 0,78 = 16 273 |

35 360 * 0,59 * 0,78 = 16 273 |

|

в 1957 - 1970 годах |

35 360 * 0,59 = 20 862 |

36 307 * 0,59 = 21 421 |

34 697 * 0,59 = 20 471 |

35 360 * 0,59 * 0,78 = 16 273 |

35 360 * 0,59 * 0,78 = 16 273 |

|

в 1971 - 1995 годах |

37 606 * 0,59 = 22 188 |

43 449 * 0,59 = 25 635 |

34 697 * 0,59 = 20 471 |

35 360 * 0,59 * 0,78 = 16 273 |

35 360 * 0,59 * 0,78 = 16 273 |

|

в 1996 - 2002 годах |

46 914 * 0,59 = 27 679 |

43 449 * 0,59 = 25 635 |

44 534 * 0,59 = 26 275 |

37 606 * 0,59 * 0,78 = 17 306 |

37 606 * 0,59 * 0,78 = 17 306 |

|

после 2002 года |

46 893*0,59 = 27 667 |

44 703 * 0,59 = 26 375 |

46 867 * 0,59 = 27 652 |

37 606*0,59* 0,78 = 17 306 |

37 606 * 0,59 * 0,78 = 17 306 |

|

5. Текущая рыночная стоимость жилищного фонда (п. 1 x п. 4), млн руб. |

|||||

|

До 1957 года |

1 616 944 |

195 211 |

17 564 |

1 040 377 |

2 612 366 |

|

в 1957 - 1970 годах |

10 789 053 |

657 479 |

13 040 |

740 195 |

2 944 703 |

|

в 1971 - 1995 годах |

17 705 286 |

901 118 |

26 613 |

616 441 |

1 147 207 |

|

в 1996 - 2002 годах |

12 871 493 |

599 857 |

11 272 |

284 827 |

446 139 |

|

после 2002 года |

11 086 447 |

604 826 |

16 895 |

165 362 |

303 500 |

|

Итого, млн руб.: (сумма всех строк и граф) |

67 427 214 |

||||

Аналогичным образом рассчитывается текущая рыночная стоимость жилых зданий, расположенных в административных центрах и других городах, где осуществляется наблюдение за ценами купли-продажи жилой недвижимости. В данном случае, понижающий коэффициент применяется только при расчете текущей рыночной стоимости деревянного жилья и из смешанных материалов.

4.3.3. Определение текущей рыночной стоимости культивируемых биологических ресурсов животного происхождения, неоднократно дающих продукцию.

Определение текущей рыночной стоимости осуществляется по следующим видам культивируемых биологических ресурсов: крупный рогатый скот; свиньи; овцы и козы; северные олени; лошади; верблюды, кролики, птица по формуле 5:

, (5)

, (5)

где:

РС - рыночная стоимость скота, птицы, млн руб.;

Qi - поголовье i-го вида скота, птицы, для хозяйств всех категорий, тыс. голов;

Pi - цена за единицу веса i-го вида скота, птицы, руб./тонна;

Wi - средний вес головы i-го вида скота, птицы для хозяйств всех категорий, тонн;

i = 1, 2 ... n;

n - число видов культивируемых ресурсов.

Источниками данных являются формы федерального статистического наблюдения N 21-СХ "Сведения о реализации сельскохозяйственной продукции" (о выручке и живом весе реализованной продукции) <1> и N 24-СХ "Сведения о состоянии животноводства" (о живой массе скота и птицы и их наличии) <2>.

--------------------------------

<1> Приказ Росстата от 21 июля 2020 г. N 399 "Об утверждении форм федерального статистического наблюдения для организации федерального статистического наблюдения за сельским хозяйством и окружающей природной средой".

<2> Приказ Росстата от 18 июля 2019 г. N 412 "Об утверждении форм федерального статистического наблюдения для организации федерального статистического наблюдения за сельским хозяйством и окружающей природной средой".

Таблица 7. Пример расчета текущей рыночной стоимости культивируемых биологических ресурсов животного происхождения, неоднократно дающих продукцию (данные условные)

|

N стр. |

Виды культивируемых биологических ресурсов животного происхождения, неоднократно дающих продукцию: |

Поголовье, тыс. голов |

Цена за единицу веса, руб. за тонну |

Средний вес головы, тонн |

Текущая рыночная стоимость по видам ресурсов, млн руб. (1 * 2 * 3) / 1000 |

|

А |

Б |

1 |

2 |

3 |

4 |

|

1 |

Крупный рогатый скот |

15149 |

55641 |

0,29 |

244443 |

|

2 |

Свиньи |

1746 |

65698 |

0,05 |

5735 |

|

3 |

Овцы и козы |

12741 |

42571 |

0,02 |

10848 |

|

4 - 7 |

... |

||||

|

8 |

Птица |

404550 |

45075 |

0,001 |

18235 |

|

Текущая рыночная стоимость культивируемых биологических ресурсов животного происхождения, неоднократно дающих продукцию, млн руб. |

стр. (1 + 2 + 3 + ... + 8) |

||||

4.4. Доходный подход к оценке текущей рыночной стоимости

основных фондов

4.4.1. Доходный подход применяется для оценки машин и оборудования, транспортных средств, культивируемых биологических ресурсов растительного происхождения.

4.4.2. Порядок расчета текущей рыночной стоимости машин и оборудования, транспортных средств доходным подходом включает в себя следующие этапы:

1) формирование исходной информации о наличии основных видов основных фондов в среднегодовых ценах по полной восстановительной стоимости на конец отчетного года, в разрезе видов экономической деятельности; источник информации - баланс основных фондов по полной восстановительной стоимости в среднегодовых ценах;

2) расчет коэффициента годовой арендной платы (Капг), отражающего отношение годовой арендной платы по основным фондам (ГАП) к их полной восстановительной стоимости (ПВС) по взятым и сданным в аренду основным фондам, в разрезе видов основных фондов и видов экономической деятельности по данным формы N 11 (сделка) "Сведения о сделках с основными фондами на вторичном рынке и сдаче их в аренду" <1>;

--------------------------------

<1> Приказ Росстата от 15 июля 2020 г. N 384 "Об утверждении формы федерального статистического наблюдения для организации федерального статистического наблюдения за наличием и движением основных фондов (средств) и других нефинансовых активов".

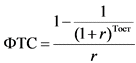

3) определение фактора текущей стоимости (ФТС), то есть соотношения текущей рыночной стоимости (ТРС) и величины годовой арендной платы (ГАП). Расчет ведется раздельно по возрастным группам исходя из ставки дисконтирования и оставшегося срока службы основных фондов по этим группам, по формуле:

, (6)

, (6)

где:

r - ставка дисконтирования, доли;

Тост - оставшийся срок службы основных фондов, лет.

Ставка дисконтирования определяется экспертами исходя из средней за период безрисковой ставки, в качестве которой принимается среднее значение ставки бескупонной доходности на конец года, и принимается равной 11%.

Оставшийся срок службы определяется для каждого вида основных фондов и по каждой возрастной группе как разница полного срока службы (по данным формы N 11-ФСС) и возраста основных фондов (по данным форм N 11 "Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов" и N 11 (краткая) "Сведения о наличии и движении основных фондов (средств) некоммерческих организаций") <2>.

--------------------------------

<2> Приказ Росстата от 15 июля 2020 г. N 384 "Об утверждении формы федерального статистического наблюдения для организации федерального статистического наблюдения за наличием и движением основных фондов (средств) и других нефинансовых активов".

4) расчет коэффициента фактора текущей стоимости (Кфтс) равного произведению фактора текущей стоимости (ФТС) и коэффициента годовой арендной платы (Капг). Это произведение в конечном итоге представляет собой отношение текущей рыночной стоимости основных фондов к их полной восстановительной стоимости:

Кфтс = ФТС * Капг = (ТРС / ГАП) * (ГАП / ПВС) = ТРС / ПВС. (7)

Затем определяется общий коэффициент фактора текущей стоимости для всех возрастных групп основных фондов, взвешенный по их полной учетной стоимости (Кфтсв);

5) расчет текущей рыночной стоимости основных видов основных фондов на конец отчетного года в среднегодовых ценах осуществляется путем перемножения полной восстановительной стоимости имеющихся на конец отчетного года основных фондов в среднегодовых ценах отчетного года на взвешенный коэффициент фактора текущей стоимости (КфТСВ);

6) пересчет текущей рыночной стоимости основных видов основных фондов на конец отчетного года из среднегодовых цен в цены на конец отчетного года осуществляется путем умножения величины текущей рыночной стоимости в среднегодовых ценах отчетного года на корень квадратный из индексов цен за отчетный год (для машин, оборудования и транспортных средств - индекс цен приобретения машин и оборудования инвестиционного назначения).

Таблица 8. Пример расчета текущей рыночной стоимости машин и оборудования на конец отчетного года доходным методом (данные условные)

|

N стр. |

Наименование показателя |

Расчет |

||||

|

А |

Б |

1 |

||||

|

1 |

Стоимость имеющихся машин и оборудования на конец отчетного года из баланса основных фондов по полной восстановительной стоимости в среднегодовых ценах отчетного года, млн руб. |

2 937 645 |

||||

|

2 |

Коэффициент Капг разы |

0,24 |

||||

|

3 |

Возрастные группы (группировки соответствуют сроку службы по данному виду основных фондов) |

До 2 лет |

От 2 до 4 лет |

От 4 до 10 лет |

От 10 до 20 лет |

Свыше 20 лет |

|

4 |

Средний возраст, лет |

1 |

7 |

15 |

25 |

|

|

5 |

Доля возрастной группы по полной учетной стоимости, по данным форм NN 11 и 11 (краткая), разы |

0,011 |

0,068 |

0,401 |

0,406 |

0,114 |

|

6 |

Срок службы, по данным формы N 11-ФСС, лет |

22 |

||||

|

7 |

Оставшийся срок службы, лет |

22 - 1 = 21 |

22 - 3 = 19 |

22 - 7 = 15 |

22 - 15 = 7 |

- |

|

8 |

Ставка дисконтирования, доля |

0,11 |

||||

|

9 |

Фактор текущей стоимости - ФТС, разы |

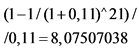

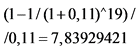

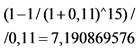

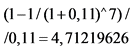

|

|

|

|

|

|

10 |

Коэффициент КфТС, разы |

8,075070376 * 0,24 = 1,93801689 |

7,83929421 * 0,24 = 1,88143061 |

7,190869576 * 0,24 = 1,725808698 |

4,712196265 * 0,24 = 1,130927104 |

|

|

11 |

Взвешенный коэффициент Кфтсв. разы |

1,93801689 * 0,011 + 1,88143061 * 0,068 + 1,725808698 * 0,401 + 1,130927104 * 0,406 = 1,300461159 |

||||

|

12 |

Текущая рыночная стоимость на конец отчетного года в среднегодовых ценах отчетного года, млн руб. |

2 937 645 * 1,300461159 = 3 820 293,2 |

||||

|

13 |

Индекс цен приобретения машин и оборудования инвестиционного назначения за отчетный год, разы |

1,0442 |

||||

|

14 |

Текущая рыночная стоимость на конец отчетного года в ценах конца отчетного года, млн руб. |

3 820 293,2 * 1,04420,5 = 3 820 293,2 * 1,0219 = 3 903 958 |

||||

4.4.3. Порядок расчета текущей рыночной стоимости культивируемых биологических ресурсов растительного происхождения, неоднократно дающих продукцию, на основе доходного подхода.

Текущая рыночная стоимость культивируемых биологических ресурсов растительного происхождения, неоднократно дающих продукцию, определяется методом капитализации дохода.

Доходный подход предусматривает определение денежного потока, который генерируют оцениваемые культивируемые биологические ресурсы растительного происхождения, неоднократно дающие продукцию, следующих видов:

Семечковые культуры;

Косточковые культуры;

Орехоплодные культуры;

Субтропические культуры;

Цитрусовые культуры;

Ягодники;

Виноградники;

Хмель;

Чайный лист (сортовой и грубый).

Денежный поток рассчитывается по данным о валовых сборах продукции, средних ценах производителей этой продукции и данных о валовой рентабельности деятельности сельскохозяйственных организаций.

Расчет денежного потока осуществляется по следующей формуле:

ДП = Сб x Ц x Р, (7)

где:

ДП - денежный поток, генерируемый культивируемыми биологическими ресурсами растительного происхождения, неоднократно дающими продукцию, и собственной землей, на которой они расположены, млн руб.;

Сб - валовые сборы, тыс. ц;

Ц - средняя цена производителей сельскохозяйственной продукции, млн руб./тыс. ц;

Р - валовая рентабельность предприятий сельскохозяйственной деятельности, разы.

В качестве показателя рентабельности берется показатель рентабельности проданных товаров, продукции, работ, услуг. Данный показатель рассчитывается как соотношение величины сальдированного финансового результата (прибыль минус убыток) от продаж и себестоимости проданных товаров, продукции, работ, услуг (включая коммерческие и управленческие расходы) для предприятий вида деятельности "Сельское, лесное хозяйство, охота, рыболовство и рыбоводство".

При расчете учитывается, что денежный поток генерируют как культивируемые биологические ресурсы растительного происхождения, неоднократно дающие продукцию, так и земля, на которой расположены эти ресурсы. В то же время в результате расчета необходимо получить стоимость ресурсов без стоимости земли.

Если сельхозпроизводитель осуществляет производство на арендованных землях, то он перечисляет арендную плату за землю арендодателю, и эта плата, таким образом, включается в себестоимость продукции сельхозпроизводителя и не входит в его валовую прибыль. Поэтому доход, генерируемый арендованными земельными ресурсами, не учитывается в расчете стоимости активов сельхозпроизводителя.

В то же время при использовании собственных земель доход, генерируемый земельными ресурсами, учитывается в расчете стоимости активов сельхозпроизводителя. Поэтому при расчете стоимости культивируемых биологических ресурсов растительного происхождения, неоднократно дающих продукцию, необходимо из полученной стоимости ресурсов вычесть стоимость собственной земли, использованной сельхозпроизводителями для производства продукции растительного происхождения.

Таким образом, текущая рыночная стоимость культивируемых биологических ресурсов растительного происхождения, неоднократно дающих продукцию, рассчитывается по следующей формуле:

, (8)

, (8)

где:

ДП - денежный поток, генерируемый культивируемыми биологическими ресурсами, неоднократно дающими продукцию, растительного происхождения, с землей, млн руб.;

К - ставка капитализации;

РСs - средняя кадастровая стоимость единицы площади земель сельскохозяйственного назначения по Российской Федерации, тыс. руб./га;

S - площадь многолетних насаждений по Российской Федерации, тыс. га;

![]() - доля арендованных земель в общем количестве земель, занятыми под культивируемыми биологическими ресурсами растительного происхождения, неоднократно дающими продукцию.

- доля арендованных земель в общем количестве земель, занятыми под культивируемыми биологическими ресурсами растительного происхождения, неоднократно дающими продукцию.

Ставка дисконтирования принята равной 11% (определена экспертами исходя из средней за период безрисковой ставки, в качестве которой принимается средняя ставка бескупонной доходности на конец года).

В качестве текущей рыночной стоимости земель сельскохозяйственного назначения, которая на данный момент не рассчитывается, принимается их кадастровая стоимость по данным Росреестра.

Доля сельскохозяйственных земель, находящихся в аренде, определяется по ежегодным данным государственного мониторинга земель о наличии и распределении земель в Российской Федерации по категориям и формам собственности. При этом делается допущение, что все земли, находящиеся в государственной и муниципальной собственности используются и арендуются предприятиями сельскохозяйственного назначения.

Таблица 9. Расчет текущей рыночной стоимости культивируемых биологических ресурсов растительного происхождения, неоднократно дающих продукцию, доходным методом (данные условные)

|

N стр. |

Наименование показателя |

Расчет |

|

А |

Б |

1 |

|

1 |

Валовая рентабельность предприятий сельскохозяйственной деятельности, разы |

0,186 |

|

2 |

Валовые сборы, тыс. ц |

19974,75 |

|

3 |

Средняя цена производителей, сельскохозяйственной продукции, млн руб./тыс. ц |

3,8 |

|

4 |

Денежный поток, генерируемый культивируемыми биологическими ресурсами растительного происхождения и принадлежащей производителю землей, на которой расположены эти ресурсы (стр. 2 * стр. 3 * стр. 1), млн руб. |

14118,15 |

|

5 |

Средняя кадастровая стоимость единицы площади земель сельскохозяйственного назначения, тыс. руб./га |

30,7 |

|

6 |

Площадь многолетних насаждений по Российской Федерации, тыс. га |

229,4 |

|

7 |

Доля арендованных земель под культивируемыми биологическими ресурсами растительного происхождения, неоднократно дающими продукцию |

0,669 |

|

8 |

Ставка капитализации, доля |

0,11 |

|

9 |

Текущая рыночная стоимость культивируемых биологических ресурсов растительного происхождения, неоднократно дающих продукцию (стр. 4 / стр. 8 - (стр. 5 * стр. 6 * (1 - стр. 7)), млн руб. |

14 118,15 / 0,11 - (30,7 * 10-3 * 229,4 * 103 * (1 - 0,669) = 128 346,82 - 2 331,1 = 126 015,7 |

4.4. Расчет текущей рыночной стоимости других видов

основных фондов, не перечисленных выше

Текущая рыночная стоимость накопленных расходов на улучшение земель, включая затраты на передачу права собственности на землю, а также расходов на передачу прав собственности на другие непроизведенные активы, помимо земли, определяется аналогично методом непрерывной инвентаризации. При этом используются данные годовых расходов на улучшение земель, включая затраты на передачу права собственности на землю, и годовых расходов на передачу прав собственности на другие непроизведенные активы, помимо земли, за период, соответствующий среднему сроку службы этих активов.

5. Согласование результатов

5.1. При применении разных подходов к оценке отдельных видов основных фондов получается несколько значений текущей рыночной стоимости.

Для вывода итоговой оценки текущей рыночной стоимости основных фондов в Российской Федерации необходимо выполнить следующие действия:

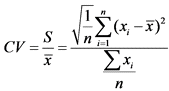

1) рассчитать коэффициент вариации рыночной стоимости по формуле:

, (10)

, (10)

где:

CV - коэффициент вариации;

S - среднеквадратическое отклонение;

n - количество рассчитанных показателей;

xi - значение i-го показателя;

![]() - среднее арифметическое значение;

- среднее арифметическое значение;

2) если коэффициент вариации не превышает 0,33, то рассчитывается среднее значение из разных методов. В противном случае, итоговая рыночная стоимость рассчитывается как среднее значение между двумя наиболее близкими к среднему результатами.

Описанный выше механизм выведения итоговой текущей рыночной стоимости является универсальным и может быть использован для любых видов основных фондов.

Приложение N 1

к Официальной статистической методологии

расчета текущей рыночной стоимости

основных фондов по их видам,

утвержденной приказом Росстата

от 16.04.2021 N 216

РАСПРЕДЕЛЕНИЕ

ВЕЛИЧИНЫ ГОДОВОЙ ЛИКВИДАЦИИ ОСНОВНЫХ ФОНДОВ В ЗАВИСИМОСТИ

ОТ ВОЗРАСТА И ПРЕДСТОЯЩЕГО СРОКА СЛУЖБЫ (ЛЕТ) ПО МОДЕЛИ

ЛОГАРИФМИЧЕСКИ НОРМАЛЬНОГО РАСПРЕДЕЛЕНИЯ

(В ДОЛЯХ К ИХ СТОИМОСТИ)

|

0,050 |

0,052 |

0,054 |

0,056 |

0,059 |

0,061 |

0,063 |

0,064 |

0,065 |

0,065 |

0,064 |

0,061 |

0,057 |

0,052 |

0,045 |

0,037 |

0,027 |

0,018 |

0,008 |

0,003 |

0 |

0 |

0 |

0 |

0 |

25 |

Предстоящий срок службы, лет |

|

0,049 |

0,051 |

0,054 |

0,056 |

0,059 |

0,062 |

0,064 |

0,066 |

0,067 |

0,068 |

0,067 |

0,065 |

0,062 |

0,057 |

0,050 |

0,042 |

0,032 |

0,018 |

0,010 |

0,005 |

0,001 |

0 |

0 |

0 |

0 |

24 |

|

|

0,048 |

0,050 |

0,053 |

0,056 |

0,059 |

0,062 |

0,065 |

0,067 |

0,069 |

0,070 |

0,071 |

0,070 |

0,067 |

0,063 |

0,056 |

0,048 |

0,032 |

0,022 |

0,013 |

0,006 |

0,002 |

0 |

0 |

0 |

0 |

23 |

|

|

0,047 |

0,050 |

0,053 |

0,056 |

0,059 |

0,062 |

0,065 |

0,068 |

0,071 |

0,073 |

0,074 |

0,074 |

0,072 |

0,068 |

0,062 |

0,048 |

0,038 |

0,027 |

0,016 |

0,008 |

0,003 |

0 |

0 |

0 |

0 |

22 |

|

|

0,046 |

0,049 |

0,052 |

0,055 |

0,058 |

0,062 |

0,065 |

0,069 |

0,072 |

0,075 |

0,076 |

0,077 |

0,077 |

0,074 |

0,062 |

0,054 |

0,044 |

0,032 |

0,020 |

0,010 |

0,004 |

0 |

0 |

0 |

0 |

21 |

|

|

0,044 |

0,047 |

0,050 |

0,054 |

0,058 |

0,061 |

0,065 |

0,069 |

0,073 |

0,076 |

0,079 |

0,081 |

0,081 |

0,074 |

0,069 |

0,061 |

0,051 |

0,038 |

0,025 |

0,013 |

0,005 |

0,001 |

0 |

0 |

0 |

20 |

|

|

0,043 |

0,046 |

0,049 |

0,053 |

0,056 |

0,060 |

0,065 |

0,069 |

0,073 |

0,077 |

0,081 |

0,084 |

0,081 |

0,080 |

0,076 |

0,069 |

0,059 |

0,046 |

0,031 |

0,018 |

0,007 |

0,002 |

0 |

0 |

0 |

19 |

|

|

0,041 |

0,044 |

0,047 |

0,051 |

0,055 |

0,059 |

0,064 |

0,068 |

0,073 |

0,078 |

0,082 |

0,084 |

0,085 |

0,085 |

0,083 |

0,077 |

0,067 |

0,054 |

0,039 |

0,023 |

0,010 |

0,003 |

0 |

0 |

0 |

18 |

|

|

0,039 |

0,042 |

0,045 |

0,049 |

0,053 |

0,057 |

0,062 |

0,067 |

0,072 |

0,078 |

0,082 |

0,086 |

0,089 |

0,090 |

0,089 |

0,085 |

0,077 |

0,064 |

0,047 |

0,029 |

0,014 |

0,004 |

0 |

0 |

0 |

17 |

|

|

0,037 |

0,040 |

0,043 |

0,047 |

0,051 |

0,055 |

0,060 |

0,065 |

0,071 |

0,078 |

0,083 |

0,088 |

0,092 |

0,095 |

0,096 |

0,093 |

0,086 |

0,074 |

0,058 |

0,038 |

0,019 |

0,006 |

0 |

0 |

0 |

16 |

|

|

0,035 |

0,038 |

0,041 |

0,044 |

0,048 |

0,053 |

0,058 |

0,063 |

0,071 |

0,077 |

0,083 |

0,089 |

0,094 |

0,099 |

0,101 |

0,101 |

0,096 |

0,086 |

0,070 |

0,048 |

0,026 |

0,009 |

0,001 |

0 |

0 |

15 |

|

|

0,032 |

0,035 |

0,038 |

0,042 |

0,046 |

0,050 |

0,055 |

0,063 |

0,069 |

0,075 |

0,082 |

0,089 |

0,096 |

0,102 |

0,106 |

0,109 |

0,106 |

0,099 |

0,083 |

0,061 |

0,035 |

0,013 |

0,002 |

0 |

0 |

14 |

|

|

0,030 |

0,033 |

0,035 |

0,039 |

0,042 |

0,047 |

0,055 |

0,060 |

0,066 |

0,073 |

0,080 |

0,088 |

0,096 |

0,104 |

0,110 |

0,115 |

0,116 |

0,111 |

0,098 |

0,076 |

0,048 |

0,020 |

0,004 |

0 |

0 |

13 |

|

|

0,027 |

0,030 |

0,033 |

0,036 |

0,039 |

0,047 |

0,052 |

0,057 |

0,063 |

0,070 |

0,077 |

0,086 |

0,095 |

0,104 |

0,113 |

0,120 |

0,125 |

0,124 |

0,115 |

0,094 |

0,064 |

0,030 |

0,007 |

0 |

0 |

12 |

|

|

0,025 |

0,027 |

0,030 |

0,033 |

0,039 |

0,043 |

0,048 |

0,053 |

0,059 |

0,066 |

0,074 |

0,083 |

0,092 |

0,103 |

0,113 |

0,124 |

0,132 |

0,136 |

0,131 |

0,115 |

0,084 |

0,044 |

0,012 |

0 |

0 |

11 |

|

|

0,022 |

0,024 |

0,027 |

0,033 |

0,036 |

0,040 |

0,044 |

0,049 |

0,055 |

0,062 |

0,069 |

0,078 |

0,088 |

0,100 |

0,112 |

0,125 |

0,137 |

0,146 |

0,148 |

0,137 |

0,109 |

0,064 |

0,021 |

0,001 |

0 |

10 |

|

|

0,020 |

0,022 |

0,027 |

0,029 |

0,032 |

0,036 |

0,040 |

0,045 |

0,050 |

0,056 |

0,064 |

0,073 |

0,083 |

0,095 |

0,108 |

0,123 |

0,139 |

0,153 |

0,162 |

0,160 |

0,138 |

0,092 |

0,035 |

0,003 |

0 |

9 |

|

|

0,018 |

0,022 |

0,024 |

0,026 |

0,029 |

0,032 |

0,036 |

0,040 |

0,045 |

0,051 |

0,058 |

0,066 |

0,076 |

0,088 |

0,102 |

0,119 |

0,137 |

0,156 |

0,173 |

0,181 |

0,170 |

0,128 |

0,059 |

0,008 |

0 |

8 |

|

|

0,018 |

0,019 |

0,021 |

0,023 |

0,025 |

0,028 |

0,031 |

0,035 |

0,040 |

0,045 |

0,051 |

0,059 |

0,068 |

0,080 |

0,094 |

0,111 |

0,131 |

0,154 |

0,178 |

0,198 |

0,103 |

0,173 |

0,097 |

0,018 |

0 |

7 |

|

|

0,015 |

0,017 |

0,018 |

0,020 |

0,022 |

0,024 |

0,027 |

0,030 |

0,034 |

0,039 |

0,044 |

0,051 |

0,060 |

0,070 |

0,084 |

0,100 |

0,121 |

0,146 |

0,176 |

0,207 |

0,231 |

0,223 |

0,153 |

0,040 |

0 |

6 |

|

|

0,013 |

0,014 |

0,015 |

0,017 |

0,019 |

0,020 |

0,023 |

0,026 |

0,029 |

0,033 |

0,037 |

0,043 |

0,051 |

0,060 |

0,072 |

0,087 |

0,107 |

0,132 |

0,165 |

0,206 |

0,248 |

0,272 |

0,231 |

0,089 |

0,001 |

5 |

|

|

0,011 |

0,012 |

0,013 |

0,014 |

0,015 |

0,017 |

0,019 |

0,021 |

0,024 |

0,027 |

0,031 |

0,035 |

0,041 |

0,049 |

0,059 |

0,072 |

0,089 |

0,113 |

0,146 |

0,190 |

0,247 |

0,307 |

0,321 |

0,184 |

0,007 |

4 |

|

|

0,009 |

0,010 |

0,011 |

0,011 |

0,013 |

0,014 |

0,015 |

0,017 |

0,019 |

0,021 |

0,024 |

0,028 |

0,032 |

0,038 |

0,046 |

0,056 |

0,070 |

0,090 |

0,118 |

0,160 |

0,222 |

0,309 |

0,397 |

0,346 |

0,036 |

3 |

|

|

0,007 |

0,008 |

0,009 |

0,009 |

0,010 |

0,011 |

0,012 |

0,013 |

0,015 |

0,016 |

0,018 |

0,021 |

0,024 |

0,028 |

0,034 |

0,041 |

0,051 |

0,066 |

0,087 |

0,120 |

0,174 |

0,265 |

0,412 |

0,552 |

0,187 |

2 |

|

|

0,006 |

0,006 |

0,007 |

0,007 |

0,008 |

0,008 |

0,009 |

0,010 |

0,011 |

0,012 |

0,013 |

0,015 |

0,017 |

0,020 |

0,023 |

0,028 |

0,034 |

0,043 |

0,056 |

0,077 |

0,113 |

0,180 |

0,325 |

0,651 |

0,657 |

1 |

|

|

0,005 |

0,005 |

0,005 |

0,005 |

0,006 |

0,006 |

0,007 |

0,007 |

0,008 |

0,008 |

0,010 |

0,010 |

0,012 |

0,013 |

0,014 |

0,017 |

0,020 |

0,024 |

0,030 |

0,039 |

0,055 |

0,086 |

0,162 |

0,343 |

1 |

0 |

|

|

25 |

24 |

23 |

22 |

21 |

20 |

19 |

18 |

17 |

16 |

15 |

14 |

13 |

12 |

11 |

10 |

9 |

8 |

7 |

6 |

5 |

4 |

3 |

2 |

1 |

||

|

Прошедший срок службы (возраст), лет к концу года, за который определяется ликвидация |

||||||||||||||||||||||||||

Приложение N 2

к Официальной статистической методологии

расчета текущей рыночной стоимости

основных фондов по их видам,

утвержденной приказом Росстата

от 16.04.2021 N 216

ВЕЛИЧИНА

ЛИКВИДАЦИИ ОСНОВНЫХ ФОНДОВ ЗА ВЕСЬ ПРОШЕДШИЙ СРОК СЛУЖБЫ

ДО КОНЦА СООТВЕТСТВУЮЩЕГО ГОДА (В ДОЛЯХ)

(РАССЧИТАНА ПО ДАННЫМ ПРИЛОЖЕНИЯ N 1)

|

0,570 |

0,545 |

0,543 |

0,516 |

0,486 |

0,454 |

0,420 |

0,384 |

0,346 |

0,308 |

0,268 |

0,187 |

0,147 |

0,111 |

0,079 |

0,051 |

0,029 |

0,011 |

0,003 |

0 |

0 |

0 |

0 |

0 |

0 |

25 |

Предстоящий срок службы, лет |

|

0,595 |

0,594 |

0,570 |

0,543 |

0,513 |

0,482 |

0,448 |

0,412 |

0,375 |

0,336 |

0,295 |

0,252 |

0,210 |

0,169 |

0,129 |

0,092 |

0,061 |

0,029 |

0,014 |

0,005 |

0,001 |

0 |

0 |

0 |

0 |

24 |

|

|

0,642 |

0,620 |

0,596 |

0,569 |

0,541 |

0,510 |

0,477 |

0,443 |

0,405 |

0,365 |

0,323 |

0,279 |

0,236 |

0,192 |

0,149 |

0,109 |

0,061 |

0,036 |

0,017 |

0,007 |

0,002 |

0 |

0 |

0 |

0 |

23 |

|

|

0,667 |

0,645 |

0,622 |

0,597 |

0,569 |

0,539 |

0,508 |

0,473 |

0,435 |

0,395 |

0,353 |

0,309 |

0,263 |

0,217 |

0,171 |

0,109 |

0,073 |

0,044 |

0,023 |

0,010 |

0,003 |

0 |

0 |

0 |

0 |

22 |

|

|

0,691 |

0,671 |

0,648 |

0,624 |

0,598 |

0,570 |

0,538 |

0,504 |

0,467 |

0,427 |

0,386 |

0,341 |

0,294 |

0,245 |

0,172 |

0,128 |

0,088 |

0,056 |

0,030 |

0,013 |

0,004 |

0 |

0 |

0 |

0 |

21 |

|

|

0,715 |

0,696 |

0,675 |

0,651 |

0,627 |

0,600 |

0,569 |

0,536 |

0,500 |

0,462 |

0,420 |

0,374 |

0,326 |

0,246 |

0,196 |

0,149 |

0,106 |

0,068 |

0,038 |

0,017 |

0,005 |

0,001 |

0 |

0 |

0 |

20 |

|

|

0,738 |

0,720 |

0,700 |

0,680 |

0,656 |

0,630 |

0,601 |

0,569 |

0,535 |

0,497 |

0,455 |

0,410 |

0,327 |

0,277 |

0,225 |

0,175 |

0,127 |

0,084 |

0,048 |

0,023 |

0,008 |

0,002 |

0 |

0 |

0 |

19 |

|

|

0,761 |

0,744 |

0,727 |

0,707 |

0,685 |

0,660 |

0,633 |

0,603 |

0,570 |

0,533 |

0,492 |

0,411 |

0,362 |

0,310 |

0,258 |

0,204 |

0,151 |

0,103 |

0,061 |

0,031 |

0,012 |

0,003 |

0 |

0 |

0 |

18 |

|

|

0,783 |

0,769 |

0,752 |

0,734 |

0,713 |

0,690 |

0,665 |

0,637 |

0,605 |

0,570 |

0,493 |

0,448 |

0,400 |

0,348 |

0,293 |

0,236 |

0,179 |

0,125 |

0,078 |

0,041 |

0,016 |

0,004 |

0 |

0 |

0 |

17 |

|

|

0,806 |

0,792 |

0,777 |

0,760 |

0,741 |

0,720 |

0,697 |

0,670 |

0,640 |

0,571 |

0,531 |

0,488 |

0,441 |

0,388 |

0,332 |

0,272 |

0,211 |

0,153 |

0,099 |

0,054 |

0,023 |

0,006 |

0 |

0 |

0 |

16 |

|

|

0,827 |

0,814 |

0,801 |

0,785 |

0,769 |

0,749 |

0,728 |

0,703 |

0,642 |

0,608 |

0,571 |

0,529 |

0,483 |

0,431 |

0,374 |

0,312 |

0,249 |

0,185 |

0,124 |

0,071 |

0,031 |

0,009 |

0,001 |

0 |

0 |

15 |

|

|

0,847 |

0,836 |

0,823 |

0,810 |

0,795 |

0,778 |

0,758 |

0,705 |

0,677 |

0,646 |

0,612 |

0,572 |

0,526 |

0,476 |

0,419 |

0,358 |

0,291 |

0,222 |

0,154 |

0,093 |