Приказ Росстата от 12.03.2021 N 138

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ СЛУЖБА ГОСУДАРСТВЕННОЙ СТАТИСТИКИ

ПРИКАЗ

от 12 марта 2021 г. N 138

ОБ УТВЕРЖДЕНИИ ОФИЦИАЛЬНОЙ СТАТИСТИЧЕСКОЙ МЕТОДОЛОГИИ

РАСЧЕТА СТОИМОСТИ УСЛУГ ПО ПРОЖИВАНИЮ В СОБСТВЕННОМ

ЖИЛЬЕ ПО СУБЪЕКТАМ РОССИЙСКОЙ ФЕДЕРАЦИИ

В соответствии с подпунктом 5.2 Положения о Федеральной службе государственной статистики, утвержденного постановлением Правительства Российской Федерации от 2 июня 2008 г. N 420, приказываю:

1. Утвердить прилагаемую официальную статистическую методологию расчета стоимости услуг по проживанию в собственном жилье по субъектам Российской Федерации.

2. Управлению национальных счетов (Зарубина Е.В.) осуществлять расчет услуг по проживанию в собственном жилье по субъектам Российской Федерации с учетом положений методологии.

3. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной службы государственной статистики Кенчадзе Д.Д.

Руководитель

П.В.МАЛКОВ

Утверждена

приказом Росстата

от 12.03.2021 N 138

ОФИЦИАЛЬНАЯ СТАТИСТИЧЕСКАЯ МЕТОДОЛОГИЯ

РАСЧЕТА СТОИМОСТИ УСЛУГ ПО ПРОЖИВАНИЮ В СОБСТВЕННОМ

ЖИЛЬЕ ПО СУБЪЕКТАМ РОССИЙСКОЙ ФЕДЕРАЦИИ

I. ОБЩИЕ ПОЛОЖЕНИЯ

Настоящая методология предназначена для расчета стоимости услуг по проживанию в собственном жилье на уровне субъектов Российской Федерации и для расчета валового регионального продукта.

Методология расчета стоимости услуг по проживанию в собственном жилье соответствует положениям системы национальных счетов и полностью согласована с методикой расчета аналогичного показателя на федеральном уровне, применяющейся в расчетах валового внутреннего продукта (Методические указания по оценке жилищных услуг, производимых и потребляемых владельцами жилья, в системе национальных счетов, утвержденные приказом Росстата от 23 января 2015 г. N 15).

II. МЕТОДОЛОГИЯ РАСЧЕТА

В основе расчета стоимости услуг по проживанию в собственном жилье применяется так называемый метод "пользовательских расходов". Суть метода заключается в оценке каждой статьи затрат, которую собственник жилого помещения учел бы при определении рыночной арендной платы, если бы он решил сдать его в аренду.

Для каждого субъекта Российской Федерации величина выпуска услуг по проживанию в собственном жилье (В) рассчитывается как сумма промежуточного потребления (ПП), других налогов на производство (Н), чистой прибыли (ЧП) и потребления основного капитала (ПОК) и учитывается по виду деятельности 68.20.1А "Услуги по проживанию в собственном жилище" в составе выпуска сектора домашних хозяйств:

В = ПП + Н + ЧП + ПОК. (1)

Валовая добавленная стоимость (ВДС) по этому виду деятельности равна сумме других налогов на производство (Н), чистой прибыли (ЧП) и потребления основного капитала (ПОК) или разности выпуска и промежуточного потребления:

ВДС = Н + ЧП + ПОК = В - ПП. (2)

Расчет региональных показателей стоимости услуг по проживанию в собственном жилье осуществляется централизованно по всем субъектам Российской Федерации.

Основным принципом расчета стоимости услуг по проживанию в собственном жилье по субъектам Российской Федерации является распределение данных федерального уровня пропорционально имеющимся данным по каждому компоненту выпуска по субъектам Российской Федерации.

2.1. Промежуточное потребление

В состав расходов на промежуточное потребление входят расходы на товары и услуги для текущего ремонта жилья (ТР), расходы (за вычетом субсидий) на содержание квартир в многоквартирных домах (СК), а также чистые страховые премии по страхованию жилья (ЧСП):

ПП = ТР + СК + ЧСП. (3)

Информация о расходах на товары и услуги для проведения текущего ремонта всеми домашними хозяйствами, как собственниками, так и нанимателями социального жилья, содержится в обследовании бюджетов домашних хозяйств. Величина текущих расходов, производимых собственниками жилья, определяется по соотношению жилой площади в собственности физических лиц ко всей жилой площади субъекта Российской Федерации:

ТР = (Т + У) * 5соб / 5общ, (4)

где:

Т - расходы на строительные материалы по данным обследования бюджетов домашних хозяйств;

У - услуги по текущему ремонту по данным обследования бюджетов домашних хозяйств;

Sсоб - общая площадь жилых помещений в собственности граждан по региону, м2 (графа 1, строка 03 формы N 1-жилфонд "Сведения о жилищном фонде", утвержденной приказом Росстата от 15 июля 2020 г. N 383 (далее - форма N 1-жилфонд);

Sобщ - общая площадь жилых помещений по региону, м2, (графа 1, строка 01 формы N 1-жилфонд).

Разность между показателем, рассчитанным на федеральном уровне, и суммой показателей по субъектам Российской Федерации распределяется по субъектам Российской Федерации пропорционально величине текущих расходов в субъекте Российской Федерации:

, (5)

, (5)

где:

ТР'рег - расходы собственников на товары и услуги по текущему ремонту жилья в регионе, скорректированные для выхода на итог федерального уровня;

ТРрег - расходы собственников на товары и услуги по текущему ремонту жилья в регионе, рассчитанные по формуле (4);

ТРРФ - расходы собственников на товары и услуги по текущему ремонту жилья, рассчитанные на федеральном уровне.

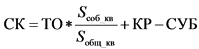

Статистические данные о расходах на жилищные услуги по техническому обслуживанию многоквартирных домов содержатся в форме N 22-ЖКХ (жилище) "Сведения о работе организаций, оказывающих услуги в сфере жилищно-коммунального хозяйства, в условиях реформы", утвержденной приказом Росстата от 15 июля 2020 г. N 383 (далее - форма N 22-ЖКХ (жилище). Данные включаются в промежуточное потребление в размере, пропорциональном доле площади многоквартирных домов в собственности физических лиц в общей площади многоквартирных домов. Начисленные взносы на капитальный ремонт уплачиваются только собственниками жилья, поэтому включаются в промежуточное потребление полностью. Величина субсидий на оплату жилищных услуг, полученных собственниками квартир в многоквартирных домах, рассчитанная по Российской Федерации в целом, распределяется по субъектам Российской Федерации пропорционально величине расходов на содержание жилого помещения.

, (6)

, (6)

где:

ТО - начислено (предъявлено) населению платежей по содержанию жилья (графа 3, строка 69 формы N 22-ЖКХ (жилище);

Sсоб_кв - общая площадь жилых помещений в многоквартирных домах в собственности граждан, м2 (графа 3, строка 03 формы N 1-жилфонд);

Sобщ_кв - общая площадь жилых помещений в многоквартирных домах, м2; (графа 1, строка 03 формы N 1-жилфонд);

КР - взносы на капитальный ремонт по региону, данные графы 3, строки 73 формы 22-ЖКХ (жилище);

СУБ - субсидии на оплату жилищных услуг (данные федерального уровня распределяются по регионам по формуле (8).

Разность между показателем, рассчитанным на федеральном уровне, и суммой показателей по субъектам Российской Федерации распределяется по субъектам Российской Федерации пропорционально величине платежей по содержанию жилья в субъекте Российской Федерации:

, (7)

, (7)

где:

СК'рег - расходы собственников на техническое обслуживание многоквартирных домов в регионе, скорректированные для выхода на итог федерального уровня;

СКрег - расходы собственников на техническое обслуживание многоквартирных домов в регионе, рассчитанные по формуле (6);

СКРФ - расходы собственников на техническое обслуживание многоквартирных домов, рассчитанные на федеральном уровне.

СУБрег = СУБРФ * СКрег / СКРФ, (8)

СУБрег - сумма возмещенных средств на предоставление социальной поддержки и субсидий, выплаченных собственникам жилья в денежной форме по оплате жилого помещения в регионе;

СУБРФ - сумма возмещенных средств на предоставление социальной поддержки и субсидий, выплаченных собственникам жилья в денежной форме по оплате жилого помещения, всего по Российской Федерации.

Чистые страховые премии по страхованию жилья, рассчитанные на федеральном уровне, распределяются по субъектам Российской Федерации пропорционально величине взносов на страхование строений граждан из графы 3 строки 35 формы 1-СК "Сведения о деятельности страховщика", утвержденной приказом Росстата от 23 января 2018 г. N 23 (далее - форма 1-СК):

ЧСПрег = ЧСПРФ * СПрег / СПРФ, (9)

где:

ЧСПРФ - чистые страховые премии по страхованию жилья, рассчитанные на федеральном уровне;

СПрег - страховые премии по страхованию строений граждан, уплаченные в регионе; данные графы 3 строки 35 формы 1-СК;

СПРФ - страховые премии по страхованию строений граждан, уплаченные всего по Российской Федерации.

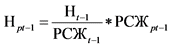

2.2. Другие налоги на производство

Налог на имущество физических лиц, начисленный за год t, уплачивается в соответствии с законодательством в году t+1. Поэтому до появления информации за год t+1 на федеральном уровне данные за год t экстраполируются для получения значения за год t+1. Доля налогов, уплаченных за жилое имущество, в общем объеме налога на имущество физических лиц определяется на основании данных формы 5-МН "Отчет о налоговой базе и структуре начислений по местным налогам", утвержденной приказом ФНС России от 16 сентября 2019 г. N ММВ-7-1/461@ (далее - форма 5-МН), как отношение суммы строк 3510 и 3520 к строке 3500. Результат, рассчитанный по Российской Федерации, распределяется по субъектам Российской Федерации пропорционально данным суммы строк 3510 и 3520:

Нрег = НРФ * НБрег / НБРФ, (10)

где:

Нрег - налог на жилое имущество в регионе;

НРФ - налог на жилое имущество, рассчитанный на федеральном уровне;

НБрег - налоговая база по начислению налога на имущество физических лиц в части жилых домов и помещений в регионе (сумма строк 3510 и 3520 формы N 5-МН);

НБРФ - налоговая база по начислению налога на имущество физических лиц в части жилых домов и помещений всего по Российской Федерации.

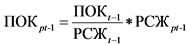

2.3. Потребление основного капитала

Расчет потребления основного капитала осуществляется в соответствии с официальной статистической методологией расчета потребления основного капитала, утвержденной приказом Росстата от 22 января 2021 г. N 21.

2.4. Чистая прибыль

Чистая прибыль по проживанию в собственном жилье (ЧП) определяется как среднегодовая величина текущей рыночной стоимости жилья в собственности граждан (РСЖ), умноженная на ставку нормы прибыли 2,5% и на индекс цен на вторичном рынке жилья:

ЧП = РСЖ * 0,025 * ИЦЖ, (11)

где:

РСЖ - текущая рыночная стоимость жилых зданий в секторе домашних хозяйств в среднегодовых ценах текущего года, тыс. руб. (рассчитывается в соответствии с методикой, утвержденной приказом Росстата от 22 августа 2012 г. N 459);

ИЦЖ - индекс цен текущего года к предыдущему году на вторичном рынке жилья.

Разность между показателем, рассчитанным на федеральном уровне, и суммой показателей по субъектам Российской Федерации распределяется по субъектам Российской Федерации пропорционально величине чистой прибыли в субъекте Российской Федерации:

, (12)

, (12)

где:

ЧП'рег - чистая прибыль в регионе, скорректированная для выхода на итог федерального уровня;

ЧПрег - чистая прибыль в регионе, рассчитанная по формуле (11);

ЧПРФ - чистая прибыль, рассчитанная на федеральном уровне.

Выпуск по виду деятельности 68.20.1А "Услуги по проживанию в собственном жилище" сектора домашних хозяйств равен сумме промежуточного потребления, других налогов на производство, потребления основного капитала и чистой прибыли.

Добавленная стоимость равна выпуску за минусом промежуточного потребления или сумме других налогов на производство, потребления основного капитала и чистой прибыли.

2.5. Пересчет в цены предыдущего года

Пересчет стоимости услуг по проживанию в собственном жилье отчетного года в цены предыдущего года выполняется для обеспечения расчета динамических показателей отчетного года относительно предыдущего (индекса физического объема и индекса-дефлятора).

Пересчет осуществляется по каждому компоненту стоимости услуг по проживанию в собственном жилье отдельно.

Расходы на товары и услуги для выполнения текущего ремонта, расходы на техническое обслуживание жилья и чистые страховые премии по страхованию жилья дефлятируются по соответствующим индексам цен:

, (13)

, (13)

где:

![]() - расходы на товары и услуги по текущему ремонту жилья за отчетный год в ценах предыдущего года;

- расходы на товары и услуги по текущему ремонту жилья за отчетный год в ценах предыдущего года;

Тt - расходы на товары для текущего ремонта жилья в текущих ценах;

ИПЦТ - индекс потребительских цен на материалы строительные, кроме сборных железобетонных конструкций и деталей;

Уt - расходы на услуги по проведению текущего ремонта жилья в текущих ценах;

ИПЦУ - индекс потребительских цен на ремонт жилищ.

, (14)

, (14)

где:

![]() - расходы за вычетом субсидий на содержание квартир в многоквартирных домах за отчетный год в ценах предыдущего года;

- расходы за вычетом субсидий на содержание квартир в многоквартирных домах за отчетный год в ценах предыдущего года;

СКt - расходы за вычетом субсидий на содержание квартир в многоквартирных домах в текущих ценах;

ИПЦСК - индекс потребительских цен на содержание, ремонт жилья для граждан - собственников жилья в результате приватизации, граждан - собственников жилых помещений по иным основаниям.

ЧСПрt-1 = ЧСПt-1 / ИПЦСП, (15)

где:

ЧСПрt-1 - чистые страховые премии по страхованию жилья за отчетный год в ценах предыдущего года;

ЧСПt-1 - чистые страховые премии по страхованию жилья в текущих ценах;

ИПЦСП - индекс потребительских цен на годовую стоимость полиса добровольного страхования жилья от стандартных рисков.

Промежуточное потребление за отчетный год в ценах предыдущего года рассчитывается как сумма элементов, пересчитанных в цены предыдущего года:

, (16)

, (16)

Для оценки текущей рыночной стоимости жилья в ценах предыдущего года ее величина в текущих ценах за предыдущий год экстраполируется по индексу физического объема:

РСЖрt-1 = РСЖt-1 * ИФО, (17)

где:

РСЖрt-1 - рыночная стоимость жилья за отчетный год в ценах предыдущего года;

РСЖt-1 - текущая рыночная стоимость жилья за предыдущий год;

ИФО - индекс физического объема, рассчитанный как отношение рыночной стоимости жилья отчетного года в постоянных ценах 2016 года к рыночной стоимости жилья предыдущего года в постоянных ценах 2016 года:

ИФО = РСЖ16t / РСЖ16t-1, (18)

где:

РСЖ16t - рыночная стоимость жилья за отчетный год в ценах 2016 года;

РСЖ16t-1 - текущая рыночная стоимость жилья за предыдущий год в ценах 2016 года.

Рыночная стоимость жилья в постоянных ценах 2016 года рассчитывается в рамках системной работы 01012020.

Налоги на жилое помещение за отчетный год в ценах предыдущего года определяются по соотношению налогов и рыночной стоимости жилья в текущих ценах в предыдущем году, наложенном на рыночную стоимость текущего года в ценах предыдущего:

, (19)

, (19)

где:

Нрt-1 - налоги на жилое помещение физических лиц за отчетный год в ценах предыдущего года;

Нt-1 - налоги на жилое помещение физических лиц за предыдущий год в текущих ценах;

РСЖt-1 - рыночная стоимость жилья предыдущего года в текущих ценах;

РСЖрt-1 - рыночная стоимость жилья за отчетный год в ценах предыдущего года.

Потребление основного капитала за отчетный год в ценах предыдущего года рассчитывается путем наложения нормы потребления основного капитала, сложившейся в предыдущем году, на рыночную стоимость жилья за отчетный год в ценах предыдущего года:

, (20)

, (20)

где:

ПОКрt-1 - потребление основного капитала за отчетный год в ценах предыдущего года;

ПОКt-1 - потребление основного капитала за предыдущий год в текущих ценах;

РСЖt-1 - рыночная стоимость жилья предыдущего года в текущих ценах;

РСЖрt-1 - рыночная стоимость жилья за отчетный год в ценах предыдущего года.

Чистая прибыль за отчетный год в ценах предыдущего года рассчитывается как произведение рыночной стоимости жилья за отчетный год в ценах предыдущего года на норму прибыли предыдущего года:

ЧПрt-1 = РСЖрt-1 * 0,025 * ИЦЖt-1, (21)

где:

ЧПрt-1 - чистая прибыль за отчетный год в ценах предыдущего года;

ИЦЖt-1 - индекс цен предыдущего года на вторичном рынке жилья.

Выпуск и добавленная стоимость в ценах предыдущего года по региону рассчитываются так же, как и в текущих ценах:

Врt-1 = ППрt-1 + Нрt-1 + ЧПрt-1 + ПОКрt-1, (22)

ВДСрt-1 = Нрt-1 + ЧПрt-1 + ПОКрt-1 = Врt-1 - ППрt-1. (23)