Приказ Россельхознадзора от 02.04.2024 N 405

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ СЛУЖБА ПО ВЕТЕРИНАРНОМУ

И ФИТОСАНИТАРНОМУ НАДЗОРУ

ПРИКАЗ

от 2 апреля 2024 г. N 405

ОБ УТВЕРЖДЕНИИ ПОРЯДКА

ОПРЕДЕЛЕНИЯ НОРМАТИВНЫХ ЗАТРАТ НА ВЫПОЛНЕНИЕ РАБОТ

ФЕДЕРАЛЬНЫМИ ГОСУДАРСТВЕННЫМИ БЮДЖЕТНЫМИ УЧРЕЖДЕНИЯМИ,

В ОТНОШЕНИИ КОТОРЫХ РОССЕЛЬХОЗНАДЗОР ОСУЩЕСТВЛЯЕТ

ФУНКЦИИ И ПОЛНОМОЧИЯ УЧРЕДИТЕЛЯ

В соответствии с абзацем первым пункта 28 Положения о формировании государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансовом обеспечении выполнения государственного задания, утвержденного постановлением Правительства Российской Федерации от 26 июня 2015 г. N 640 "О порядке формирования государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансового обеспечения выполнения государственного задания", приказываю:

1. Утвердить прилагаемый Порядок определения нормативных затрат на выполнение работ федеральными государственными бюджетными учреждениями, в отношении которых Россельхознадзор осуществляет функции и полномочия учредителя.

2. Признать утратившими силу приказы Россельхознадзора:

от 4 октября 2018 г. N 1120 "Об утверждении Порядка определения нормативных затрат на выполнение работ федеральными государственными бюджетными учреждениями, подведомственными Россельхознадзору" (зарегистрирован Министерством юстиции Российской Федерации 20 декабря 2018 г., регистрационный N 53096);

от 6 ноября 2019 г. N 1141 "О внесении изменений в Порядок определения нормативных затрат на выполнение работ федеральными государственными бюджетными учреждениями, подведомственными Россельхознадзору, утвержденный приказом Россельхознадзора от 4 октября 2018 г. N 1120" (зарегистрирован Министерством юстиции Российской Федерации 3 декабря 2019 г., регистрационный N 56677);

от 4 марта 2020 г. N 298 "О внесении изменения в Порядок определения нормативных затрат на выполнение работ федеральными государственными бюджетными учреждениями, подведомственными Россельхознадзору, утвержденный приказом Россельхознадзора от 4 октября 2018 г. N 1120" (зарегистрирован Министерством юстиции Российской Федерации 3 августа 2020 г., регистрационный N 59137).

3. Контроль за исполнением настоящего приказа возложить на заместителя Руководителя Россельхознадзора С.А. Алексееву.

Руководитель

С.А.ДАНКВЕРТ

Утвержден

приказом Россельхознадзора

от 2 апреля 2024 г. N 405

ПОРЯДОК

ОПРЕДЕЛЕНИЯ НОРМАТИВНЫХ ЗАТРАТ НА ВЫПОЛНЕНИЕ РАБОТ

ФЕДЕРАЛЬНЫМИ ГОСУДАРСТВЕННЫМИ БЮДЖЕТНЫМИ УЧРЕЖДЕНИЯМИ,

В ОТНОШЕНИИ КОТОРЫХ РОССЕЛЬХОЗНАДЗОР ОСУЩЕСТВЛЯЕТ

ФУНКЦИИ И ПОЛНОМОЧИЯ УЧРЕДИТЕЛЯ

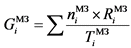

1. Нормативные затраты на выполнение работ федеральными государственными бюджетными учреждениями, подведомственными Россельхознадзору (далее соответственно - нормативные затраты, Учреждения), определяются по следующей формуле:

,

,

где:

Ni - нормативные затраты на выполнение i-ой работы;

Gi - группы затрат на единицу объема i-ой работы, определенных в пункте 3 настоящего Порядка.

2. При определении нормативных затрат на выполнение i-ой работы применяются показатели материальных, технических и трудовых ресурсов, используемых для выполнения i-ой работы, по видам затрат исходя из нормативов их потребления, установленных нормативными правовыми актами Российской Федерации, межгосударственными, национальными (государственными) стандартами Российской Федерации, строительными нормами и правилами, санитарными нормами и правилами, стандартами, порядками, регламентами и паспортами выполнения работ в установленной сфере <1>.

--------------------------------

<1> Пункт 31 Положения о формировании государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансовом обеспечении выполнения государственного задания, утвержденного постановлением Правительства Российской Федерации от 26.06.2015 N 640.

3. В состав нормативных затрат на выполнение i-ой работы включаются следующие группы затрат:

а) ![]() - затраты на оплату труда работников, непосредственно связанных с выполнением i-ой работы, и начисления на выплаты по оплате труда работников, непосредственно связанных с выполнением i-ой работы, включая страховые взносы в Фонд пенсионного и социального страхования Российской Федерации и Федеральный фонд обязательного медицинского страхования, страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (далее - начисления на выплаты по оплате труда), рассчитываются по формуле:

- затраты на оплату труда работников, непосредственно связанных с выполнением i-ой работы, и начисления на выплаты по оплате труда работников, непосредственно связанных с выполнением i-ой работы, включая страховые взносы в Фонд пенсионного и социального страхования Российской Федерации и Федеральный фонд обязательного медицинского страхования, страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (далее - начисления на выплаты по оплате труда), рассчитываются по формуле:

,

,

где:

![]() - затраты на оплату труда работников, непосредственно связанных с выполнением i-ой работы;

- затраты на оплату труда работников, непосредственно связанных с выполнением i-ой работы;

![]() - начисления на выплаты по оплате труда.

- начисления на выплаты по оплате труда.

Затраты на оплату труда работников, непосредственно связанных с выполнением i-ой работы, определяются по формуле:

,

,

где:

![]() - значение рабочего времени, затрачиваемого работником, непосредственно связанным с выполнением i-ой работы, на выполнение i-ой работы;

- значение рабочего времени, затрачиваемого работником, непосредственно связанным с выполнением i-ой работы, на выполнение i-ой работы;

![]() - размер повременной (часовой, дневной, месячной, годовой) оплаты труда (с учетом окладов (должностных окладов), ставок заработной платы, выплат компенсационного и стимулирующего характера), который определяется исходя из годового фонда оплаты труда и рабочего времени в целом за год работников, непосредственно связанных с выполнением i-ой работы.

- размер повременной (часовой, дневной, месячной, годовой) оплаты труда (с учетом окладов (должностных окладов), ставок заработной платы, выплат компенсационного и стимулирующего характера), который определяется исходя из годового фонда оплаты труда и рабочего времени в целом за год работников, непосредственно связанных с выполнением i-ой работы.

Начисления на выплаты по оплате труда определяются по формуле:

,

,

где:

![]() - затраты на оплату труда работников, непосредственно связанных с выполнением i-ой работы;

- затраты на оплату труда работников, непосредственно связанных с выполнением i-ой работы;

k - коэффициент страховых взносов в Фонд пенсионного и социального страхования Российской Федерации и Федеральный фонд обязательного медицинского страхования, страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

б) ![]() - затраты на приобретение материальных запасов и на приобретение движимого имущества (основных средств и нематериальных активов), используемого в процессе выполнения i-ой работы, с учетом срока его полезного использования, а также затраты на аренду указанного имущества, рассчитываются по формуле:

- затраты на приобретение материальных запасов и на приобретение движимого имущества (основных средств и нематериальных активов), используемого в процессе выполнения i-ой работы, с учетом срока его полезного использования, а также затраты на аренду указанного имущества, рассчитываются по формуле:

,

,

где:

![]() - количественное значение материального запаса/движимого имущества (основных средств и нематериальных активов), используемого в процессе выполнения i-ой работы;

- количественное значение материального запаса/движимого имущества (основных средств и нематериальных активов), используемого в процессе выполнения i-ой работы;

![]() - стоимость материального запаса/движимого имущества (основных средств и нематериальных активов), используемого в процессе выполнения i-ой работы;

- стоимость материального запаса/движимого имущества (основных средств и нематериальных активов), используемого в процессе выполнения i-ой работы;

![]() - срок полезного использования движимого имущества (основных средств и нематериальных активов);

- срок полезного использования движимого имущества (основных средств и нематериальных активов);

в) ![]() - затраты на иные расходы, непосредственно связанные с выполнением i-ой работы.

- затраты на иные расходы, непосредственно связанные с выполнением i-ой работы.

В состав затрат на иные расходы для целей настоящего Порядка включаются:

затраты на техническое обслуживание и ремонт движимого имущества, непосредственно используемого в процессе выполнения i-ой работы;

затраты на поверку лабораторного оборудования;

затраты на аттестацию лабораторного оборудования;

командировочные расходы работников, непосредственно связанных с выполнением i-ой работы;

затраты на публикацию в научных изданиях результатов научных работ;

затраты на услуги сторонних организаций, привлекаемых в качестве экспертов;

затраты на информационно-консультационные услуги (в рамках проведения научно-исследовательских работ);

затраты на уплату государственных пошлин и регистрацию результатов интеллектуальной деятельности.

Затраты на иные расходы определяются как удельный вес нормативных затрат на иные расходы в структуре нормативных затрат на общехозяйственные нужды на выполнение i-й работы, рассчитанных путем применения коэффициента косвенных расходов к сумме нормативных затрат на оплату труда и начисления на выплаты по оплате труда работников, непосредственно связанных с выполнением i-ой работы.

Коэффициент косвенных расходов определяется как частное фактических затрат Учреждений на общехозяйственные нужды за предыдущий финансовый год и годового фонда оплаты труда основного персонала с учетом начислений на оплату труда за предыдущий финансовый год;

г) ![]() - затраты на оплату коммунальных услуг (за исключением затрат на содержание имущества, не используемого для выполнения государственного задания на оказание государственных услуг (выполнение работ) определяются исходя из показателей потребления коммунальных услуг в текущем финансовом году и тарифов очередного финансового года на основании изменения площадей в очередном финансовом году по сравнению с отчетным финансовым годом и ввода в эксплуатацию новых площадей (вывода из эксплуатации площадей).

- затраты на оплату коммунальных услуг (за исключением затрат на содержание имущества, не используемого для выполнения государственного задания на оказание государственных услуг (выполнение работ) определяются исходя из показателей потребления коммунальных услуг в текущем финансовом году и тарифов очередного финансового года на основании изменения площадей в очередном финансовом году по сравнению с отчетным финансовым годом и ввода в эксплуатацию новых площадей (вывода из эксплуатации площадей).

Затраты на оплату коммунальных услуг определяются обособленно по следующим видам затрат:

затраты на холодное водоснабжение и водоотведение;

затраты на горячее водоснабжение;

затраты на теплоснабжение;

затраты на газоснабжение, котельно-печное топливо;

затраты на электроснабжение;

затраты на обращение с твердыми коммунальными отходами;

д) ![]() - затраты на содержание объектов недвижимого имущества, необходимого для выполнения государственного задания, а также затраты на аренду указанного имущества.

- затраты на содержание объектов недвижимого имущества, необходимого для выполнения государственного задания, а также затраты на аренду указанного имущества.

В состав затрат на содержание объектов недвижимого имущества, необходимого для выполнения государственного задания, для целей настоящего Порядка включаются:

затраты на эксплуатацию системы охранной сигнализации и пожарной безопасности;

затраты на аренду недвижимого имущества и земельных участков;

затраты на проведение текущего ремонта объектов недвижимого имущества, не учтенные в составе субсидий на иные цели;

затраты на содержание прилегающих территорий;

затраты на вневедомственную охрану;

затраты на клининговые услуги внутренних помещений, прилегающих территорий.

Затраты на содержание объектов недвижимого имущества, необходимого для выполнения государственного задания, определяются как удельный вес нормативных затрат на содержание объектов недвижимого имущества в структуре нормативных затрат на общехозяйственные нужды на выполнение i-й работы, рассчитанных путем применения коэффициента косвенных расходов к сумме нормативных затрат на оплату труда и начисления на выплаты по оплате труда работников, непосредственно связанных с выполнением i-й работы;

е)  - затраты на содержание объектов особо ценного движимого имущества и имущества, необходимого для выполнения государственного задания, а также затраты на аренду указанного имущества.

- затраты на содержание объектов особо ценного движимого имущества и имущества, необходимого для выполнения государственного задания, а также затраты на аренду указанного имущества.

В состав затрат на содержание объектов особо ценного движимого имущества и имущества, необходимого для выполнения государственного задания, для целей настоящего Порядка включаются:

затраты на техническое обслуживание и текущий ремонт объектов особо ценного движимого имущества и имущества, необходимого для выполнения государственного задания;

затраты на материальные запасы, потребляемые в рамках содержания объектов особо ценного движимого имущества, не отнесенные к нормативным затратам, непосредственно связанным с выполнением i-й работы;

затраты на обязательное страхование гражданской ответственности владельцев транспортных средств.

Затраты на содержание объектов особо ценного движимого имущества и имущества, необходимого для выполнения государственного задания, определяются как удельный вес нормативных затрат на содержание объектов особо ценного движимого имущества в структуре нормативных затрат на общехозяйственные нужды на выполнение i-й работы, рассчитанных путем применения коэффициента косвенных расходов к сумме нормативных затрат на оплату труда и начисления на выплаты по оплате труда работников, непосредственно связанных с выполнением i-й работы;

ж) ![]() - затраты на приобретение услуг связи для i-ой работы определяются исходя из фактических объемов потребления за прошлые годы в натуральном или стоимостном выражении.

- затраты на приобретение услуг связи для i-ой работы определяются исходя из фактических объемов потребления за прошлые годы в натуральном или стоимостном выражении.

Затраты на приобретение услуг связи для целей настоящего Порядка включают в себя, в том числе, затраты на местную, междугороднюю и международную телефонную связь, информационно-телекоммуникационную сеть "Интернет".

Затраты на приобретение услуг связи определяются как удельный вес нормативных затрат на приобретение услуг связи в структуре нормативных затрат на общехозяйственные нужды на выполнение i-й работы, рассчитанных путем применения коэффициента косвенных расходов к сумме нормативных затрат на оплату труда и начисления на выплаты по оплате труда работников, непосредственно связанных с выполнением i-й работы;

з) ![]() - затраты на приобретение транспортных услуг для i-ой работы определяются исходя из фактических объемов потребления за прошлые годы в натуральном или стоимостном выражении.

- затраты на приобретение транспортных услуг для i-ой работы определяются исходя из фактических объемов потребления за прошлые годы в натуральном или стоимостном выражении.

В состав затрат на приобретение транспортных услуг для целей настоящего Порядка включаются:

затраты на доставку грузов;

затраты на доставку работников к месту отбора проб для проведения лабораторных исследований;

затраты по найму транспортных средств.

Затраты на приобретение транспортных услуг определяются как удельный вес нормативных затрат на приобретение транспортных услуг в структуре нормативных затрат на общехозяйственные нужды на выполнение i-й работы, рассчитанных путем применения коэффициента косвенных расходов к сумме нормативных затрат на оплату труда и начисления на выплаты по оплате труда работников, непосредственно связанных с выполнением i-й работы;

и) ![]() - затраты на оплату труда работников, которые не принимают непосредственного участия в выполнении i-й работы, и начисления на выплаты по оплате труда работников, которые не принимают непосредственного участия в выполнении i-й работы, включая административно-управленческий персонал.

- затраты на оплату труда работников, которые не принимают непосредственного участия в выполнении i-й работы, и начисления на выплаты по оплате труда работников, которые не принимают непосредственного участия в выполнении i-й работы, включая административно-управленческий персонал.

Затраты на оплату труда работников, которые не принимают непосредственного участия в выполнении i-й работы, определяются как удельный вес нормативных затрат на оплату труда работников, которые не принимают непосредственного участия в выполнении работы, в структуре нормативных затрат на общехозяйственные нужды на выполнение i-й работы, рассчитанных путем применения коэффициента косвенных расходов к сумме нормативных затрат на оплату труда и начисления на выплаты по оплате труда работников, непосредственно связанных с выполнением i-й работы;

к) ![]() - затраты на прочие общехозяйственные нужды на выполнение i-ой работы.

- затраты на прочие общехозяйственные нужды на выполнение i-ой работы.

В состав затрат на прочие общехозяйственные нужды для целей настоящего Порядка включаются:

затраты на ремонт и техническое обслуживание основных средств, не используемых для выполнения i-й работы;

затраты на приобретение и сопровождение нематериальных активов;

затраты на уплату государственных пошлин;

затраты на повышение квалификации персонала;

затраты на приобретение основных средств и материальных запасов, не используемых для выполнения i-й работы, с учетом срока их полезного использования;

затраты на приобретение бланков и переплетные работы, не используемые и не относящиеся к выполнению i-й работы;

затраты на приобретение автозапчастей;

затраты на материальные запасы, потребляемые в рамках ремонта лабораторного оборудования, не отнесенные к материальным запасам, непосредственно используемым в процессе выполнения i-й работы;

затраты на нотариальные услуги;

затраты на медицинские услуги (осмотр сотрудников);

затраты на приобретение медикаментов, перевязочных средств (аптечек);

затраты на погрузочно-разгрузочные работы;

затраты на подтверждение компетентности и расширение области аккредитации;

затраты на информационно-консультационные услуги;

затраты на утилизацию биологических отходов.

Затраты на прочие общехозяйственные нужды определяются как удельный вес нормативных затрат на прочие общехозяйственные нужды в структуре нормативных затрат на общехозяйственные нужды на выполнение i-й работы, рассчитанных путем применения коэффициента косвенных расходов к сумме нормативных затрат на оплату труда и начисления на выплаты по оплате труда работников, непосредственно связанных с выполнением i-й работы.

4. Затраты на аренду имущества, включенные в затраты, указанные в подпунктах "б", "д" и "е" пункта 3 настоящего Порядка, учитываются в составе указанных затрат в случае, если имущество, необходимое для выполнения государственного задания, не закреплено за Учреждениями на праве оперативного управления.

5. В случае необходимости при формировании обоснований бюджетных ассигнований уточнения объема бюджетных ассигнований, предусмотренных Россельхознадзору на предоставление субсидий на финансовое обеспечение выполнения государственного задания, применяется корректирующий коэффициент приведения, в том числе в связи с:

индексацией бюджетных ассигнований в соответствии с законодательством Российской Федерации на прогнозный уровень инфляции;

индексацией бюджетных ассигнований на оплату труда в целях достижения показателей уровня заработной платы отдельных категорий работников, установленных Указом Президента Российской Федерации от 7 мая 2012 г. N 597 "О мероприятиях по реализации государственной социальной политики";

округлением расчетных сумм.

Корректирующий коэффициент приведения применяется Россельхознадзором путем умножения соответствующих затрат, связанных с выполнением работ, на значение корректирующего коэффициента приведения.