Приказ Росприроднадзора от 27.12.2011 N 945

МИНИСТЕРСТВО ПРИРОДНЫХ РЕСУРСОВ И ЭКОЛОГИИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ СЛУЖБА ПО НАДЗОРУ В СФЕРЕ ПРИРОДОПОЛЬЗОВАНИЯ

ПРИКАЗ

от 27 декабря 2011 г. N 945

ОБ УТВЕРЖДЕНИИ ПОРЯДКА

ОПРЕДЕЛЕНИЯ НОРМАТИВНЫХ ЗАТРАТ НА ОКАЗАНИЕ

ФЕДЕРАЛЬНЫМИ БЮДЖЕТНЫМИ УЧРЕЖДЕНИЯМИ, НАХОДЯЩИМИСЯ

В ВЕДЕНИИ РОСПРИРОДНАДЗОРА, ГОСУДАРСТВЕННЫХ УСЛУГ

И НОРМАТИВНЫХ ЗАТРАТ НА СОДЕРЖАНИЕ ИМУЩЕСТВА

ФЕДЕРАЛЬНЫХ БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ

В соответствии с пунктом 7 постановления Правительства Российской Федерации от 2 сентября 2010 г. N 671 "О порядке формирования государственного задания в отношении федеральных государственных учреждений и финансового обеспечения выполнения государственного задания" (Собрание законодательства Российской Федерации, 2010, N 37, ст. 4686; 2011, N 35, ст. 5087) приказываю:

1. Утвердить прилагаемый Порядок определения нормативных затрат на оказание федеральными бюджетными учреждениями, находящимися в ведении Федеральной службы по надзору в сфере природопользования, государственных услуг и нормативных затрат на содержание имущества федеральных бюджетных учреждений (далее - Порядок), разработанный в соответствии с Методическими рекомендациями по расчету нормативных затрат на оказание федеральными государственными учреждениями государственных услуг и нормативных затрат на содержание имущества федеральных государственных учреждений, утвержденными совместным приказом Минфина России и Минэкономразвития России от 29 октября 2010 г. N 137н/527 (признан не нуждающимся в государственной регистрации письмом Минюста России от 11.03.2011 N 01/13655-ДК).

2. Установить, что положения Порядка также применяются в отношении федеральных бюджетных учреждений, находящихся в ведении Федеральной службы по надзору в сфере природопользования, для определения нормативных затрат на выполнение указанными учреждениями государственных работ.

3. Контроль за исполнением настоящего приказа оставляю за собой.

Руководитель

В.В.КИРИЛЛОВ

Утвержден

приказом

Федеральной службы по надзору

в сфере природопользования

от 27.12.2011 N 945

ПОРЯДОК

ОПРЕДЕЛЕНИЯ НОРМАТИВНЫХ ЗАТРАТ НА ОКАЗАНИЕ

ФЕДЕРАЛЬНЫМИ БЮДЖЕТНЫМИ УЧРЕЖДЕНИЯМИ, НАХОДЯЩИМИСЯ

В ВЕДЕНИИ ФЕДЕРАЛЬНОЙ СЛУЖБЫ ПО НАДЗОРУ В СФЕРЕ

ПРИРОДОПОЛЬЗОВАНИЯ, ГОСУДАРСТВЕННЫХ УСЛУГ И НОРМАТИВНЫХ

ЗАТРАТ НА СОДЕРЖАНИЕ ИМУЩЕСТВА ФЕДЕРАЛЬНЫХ

БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ

I. Общие положения

1.1. Настоящий Порядок разработан в целях определения нормативных затрат на оказание федеральными бюджетными учреждениями (далее - учреждения, учреждение), находящимися в ведении Федеральной службы по надзору в сфере природопользования (далее - Росприроднадзор), государственных услуг и нормативных затрат на содержание имущества учреждений.

1.2. Порядок утверждается для государственных услуг, включенных в утвержденный Росприроднадзором ведомственный перечень государственных услуг (работ), оказываемых (выполняемых) учреждениями, находящимися в его ведении, в качестве основных видов деятельности (далее - ведомственный перечень государственных услуг (работ), и содержит:

1) методику расчета:

удельной расчетной стоимости предоставления в очередном финансовом году и плановом периоде единицы государственной услуги, оказываемой учреждением в рамках государственного задания (далее - нормативные затраты на оказание государственной услуги);

объема затрат на содержание в очередном финансовом году и плановом периоде недвижимого и особо ценного движимого имущества учреждений (далее - нормативные затраты на содержание имущества);

2) порядок изменения нормативных затрат на оказание государственной услуги и нормативных затрат на содержание имущества (далее - нормативные затраты), в том числе в случае внесения изменений в нормативные правовые акты, устанавливающие требования к оказанию государственных услуг, а также в случае изменения объема бюджетных ассигнований, предусмотренных в федеральном законе о федеральном бюджете для финансового обеспечения выполнения государственного задания.

1.3. Нормативные затраты определяются отдельно по каждому учреждению.

1.4. Для определения нормативных затрат на оказание государственной услуги и нормативных затрат на содержание имущества используется структурный метод.

1.5. При применении структурного метода нормативные затраты в отношении соответствующей группы затрат определяются пропорционально штатной численности персонала, непосредственно участвующего в оказании отдельной государственной услуги.

1.6. Объем финансового обеспечения выполнения государственного задания учреждениями, определяемый на основе нормативных затрат, не может превышать объем бюджетных ассигнований, предусмотренных на указанные цели бюджетной росписью Росприроднадзора на соответствующий финансовый год и плановый период.

1.7. Определение нормативных затрат на оказание государственной услуги и нормативных затрат на содержание имущества учреждения осуществляется путем заполнения таблиц по формам согласно приложению N 1 к настоящему Порядку.

1.8. Исходные данные и результаты расчетов объема нормативных затрат на оказание государственных услуг и нормативных затрат на содержание имущества учреждения оформляются в виде таблицы, согласно приложению N 2 к настоящему Порядку.

II. Определение нормативных затрат на оказание

государственной услуги

2.1. Нормативные затраты на оказание i-той государственной услуги в соответствующем финансовом году определяются по следующей формуле:

, где

, где

![]() - нормативные затраты, определенные для j-той группы затрат на единицу государственной услуги на соответствующий финансовый год.

- нормативные затраты, определенные для j-той группы затрат на единицу государственной услуги на соответствующий финансовый год.

2.2. При определении нормативных затрат на оказание государственной услуги учитываются:

нормативные затраты, непосредственно связанные с оказанием государственной услуги;

нормативные затраты на общехозяйственные нужды (за исключением затрат, которые учитываются в составе нормативных затрат на содержание имущества).

2.3. В составе нормативных затрат, непосредственно связанных с оказанием государственной услуги, учитываются следующие группы затрат:

нормативные затраты на оплату труда и начисления на выплаты по оплате труда персонала, принимающего непосредственное участие в оказании государственной услуги;

нормативные затраты на приобретение материальных запасов, потребляемых в процессе оказания государственной услуги;

иные нормативные затраты, непосредственно связанные с оказанием государственной услуги.

2.4. К нормативным затратам на общехозяйственные нужды относятся затраты, которые невозможно отнести напрямую к нормативным затратам, непосредственно связанным с оказанием государственной услуги, и к нормативным затратам на содержание имущества.

2.5. Распределение затрат на общехозяйственные нужды по отдельным государственным услугам осуществляется пропорционально штатной численности персонала, непосредственно участвующего в оказании отдельной государственной услуги.

2.6. В составе затрат на общехозяйственные нужды выделяются следующие группы затрат:

нормативные затраты на оплату труда и начисления на выплаты по оплате труда работников учреждения, которые не принимают непосредственного участия в оказании государственной услуги (административно-управленческого, административно-хозяйственного, вспомогательного и иного персонала, не принимающего непосредственное участие в оказании государственной услуги);

нормативные затраты на приобретение услуг связи;

нормативные затраты на приобретение транспортных услуг;

нормативные затраты на коммунальные услуги (за исключением нормативных затрат, отнесенных к нормативным затратам на содержание имущества);

нормативные затраты на содержание объектов недвижимого имущества, закрепленного за учреждением на праве оперативного управления или приобретенного данным учреждением за счет средств, выделенных ему учредителем на приобретение такого имущества, а также недвижимого имущества, находящегося у учреждения на основании договора аренды или безвозмездного пользования, эксплуатируемого в процессе оказания государственных услуг (далее - нормативные затраты на содержание недвижимого имущества);

нормативные затраты на содержание объектов особо ценного движимого имущества, закрепленного за учреждением или приобретенного данным учреждением за счет средств, выделенных ему учредителем на приобретение такого имущества (далее - нормативные затраты на содержание особо ценного движимого имущества);

прочие нормативные затраты на общехозяйственные нужды.

2.7. В составе нормативных затрат на содержание недвижимого имущества выделяют следующие группы затрат:

нормативные затраты на эксплуатацию системы охранной сигнализации и противопожарной безопасности;

нормативные затраты на аренду недвижимого имущества;

нормативные затраты на содержание прилегающих территорий в соответствии с утвержденными санитарными правилами и нормами;

прочие нормативные затраты на содержание недвижимого имущества.

2.8. В составе нормативных затрат на содержание особо ценного движимого имущества выделяются следующие группы затрат:

нормативные затраты на техническое обслуживание и текущий ремонт объектов особо ценного движимого имущества;

нормативные затраты на материальные запасы, потребляемые в рамках содержания особо ценного движимого имущества, не отнесенные к нормативным затратам, непосредственно связанным с оказанием государственной услуги;

нормативные затраты на обязательное страхование гражданской ответственности владельцев транспортных средств;

прочие нормативные затраты на содержание особо ценного движимого имущества.

2.9. Нормативные затраты на оплату труда и начисления на выплаты по оплате труда определяются исходя из потребности в количестве персонала по категориям с учетом норм труда, принимающего непосредственное участие в оказании государственной услуги, в соответствии с действующей системой оплаты труда.

2.10. Нормативные затраты на материальные запасы определяются исходя из фактических объемов потребления материальных запасов за прошлые годы в натуральном или стоимостном выражении и включают в себя затраты на приобретение материальных запасов, непосредственно используемых для оказания государственной услуги.

2.11. Нормативные затраты на коммунальные услуги определяются обособленно по видам энергетических ресурсов, исходя из нормативов потребления коммунальных услуг с учетом требований обеспечения энергоэффективности и энергосбережения, или исходя из фактических объемов потребления коммунальных услуг за прошлые годы с учетом изменений в составе используемого при оказании государственных услуг особо ценного движимого и недвижимого имущества:

нормативные затраты на холодное водоснабжение и водоотведение;

нормативные затраты на горячее водоснабжение;

нормативные затраты на теплоснабжение;

нормативные затраты на электроснабжение.

В составе нормативных затрат на коммунальные услуги учитываются:

нормативные затраты на потребление электрической энергии в размере 90 процентов общего объема затрат на оплату указанного вида коммунальных платежей;

нормативные затраты на потребление тепловой энергии в размере 50 процентов общего объема затрат на оплату указанного вида коммунальных платежей.

2.12. Нормативные затраты на приобретение услуг связи и приобретение транспортных услуг определяются исходя из фактических объемов потребления за прошлые годы в стоимостном выражении.

2.13. Нормативные затраты на оплату труда и начисления на выплаты по оплате труда работников учреждения, которые не принимают непосредственного участия в оказании государственной услуги (административно-управленческого, административно-хозяйственного, вспомогательного и иного персонала, не принимающего непосредственное участие в оказании государственной услуги), определяются, исходя из количества единиц по штатному расписанию, утвержденному руководителем учреждения, с учетом действующей системы оплаты труда.

III. Определение нормативных затрат на содержание имущества

3.1. Нормативные затраты на содержание имущества рассчитываются с учетом затрат:

на потребление электрической энергии в размере 10 процентов общего объема затрат на оплату указанного вида коммунальных платежей;

на потребление тепловой энергии в размере 50 процентов общего объема затрат на оплату указанного вида коммунальных платежей;

на уплату налогов, в качестве объекта налогообложения по которым признается недвижимое и особо ценное движимое имущество, закрепленное за учреждением или приобретенное учреждением за счет средств, выделенных ему учредителем на приобретение такого имущества, в том числе земельные участки.

3.2. Нормативные затраты на потребление тепловой энергии определяются исходя из тарифов на тепловую энергию и объемов потребления тепловой энергии по следующей формуле:

, где

, где

![]() - нормативные затраты на потребление тепловой энергии;

- нормативные затраты на потребление тепловой энергии;

![]() - тариф на потребление тепловой энергии, установленный на соответствующий год;

- тариф на потребление тепловой энергии, установленный на соответствующий год;

![]() - объем потребления тепловой энергии (Гкал) в соответствующем финансовом году, определенный с учетом требований по обеспечению энергосбережения и энергетической эффективности и поправки на расширение состава используемого недвижимого имущества.

- объем потребления тепловой энергии (Гкал) в соответствующем финансовом году, определенный с учетом требований по обеспечению энергосбережения и энергетической эффективности и поправки на расширение состава используемого недвижимого имущества.

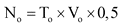

3.3. Нормативные затраты на потребление электрической энергии определяются исходя из тарифов на электрическую энергию и объемов потребления электрической энергии по следующей формуле:

, где

, где

![]() - нормативные затраты на электроснабжение;

- нормативные затраты на электроснабжение;

![]() - тариф на электрическую энергию, установленный на соответствующий год;

- тариф на электрическую энергию, установленный на соответствующий год;

![]() - объем потребления электрической энергии (кВт/ч, мВт/ч) в соответствующем финансовом году с учетом требований по обеспечению энергосбережения и энергетической эффективности и поправки на расширение состава используемого движимого и недвижимого имущества.

- объем потребления электрической энергии (кВт/ч, мВт/ч) в соответствующем финансовом году с учетом требований по обеспечению энергосбережения и энергетической эффективности и поправки на расширение состава используемого движимого и недвижимого имущества.

3.4. В случае сдачи в аренду с согласия учредителя недвижимого имущества или особо ценного движимого имущества, закрепленного за учреждением учредителем или приобретенного учреждением за счет средств, выделенных ему учредителем на приобретение такого имущества, затраты на содержание соответствующего имущества не учитываются при определении нормативных затрат на содержание имущества.

IV. Порядок изменения нормативных затрат

4.1. В случае внесения изменений в нормативные правовые акты, устанавливающие требования к оказанию государственных услуг, а также в случае изменения объема бюджетных ассигнований, предусмотренных в федеральном законе о федеральном бюджете для финансового обеспечения выполнения государственного задания, проводится пересчет нормативных затрат.

4.2. При изменении нормативных затрат не допускается уменьшение субсидии, предоставляемой на финансовое обеспечение выполнения государственного задания в течение срока его выполнения, без соответствующего изменения государственного задания.

Приложение 1

к Порядку определения

нормативных затрат на оказание

федеральными бюджетными

учреждениями, находящимися

в ведении Федеральной службы

по надзору в сфере

природопользования,

государственных услуг

и нормативных затрат

на содержание имущества

федеральных бюджетных

учреждений, утвержденному

приказом Федеральной службы

по надзору в сфере

природопользования

от 27.12.2011 N 945

Таблица 1

РАСЧЕТ

нормативных затрат, непосредственно связанных

с оказанием государственных услуг

тыс. рублей

┌───────────────┬────────────────┬────────────────┬────────────────────────────────────────────────────────────┬───────────────┬───────────────┐ │ Наименование │ Количество │ Удельный вес │ Затраты, непосредственно связанные с оказанием │ Объем │ Нормативные │ │государственной│штатных единиц, │государственной │ государственной услуги │государственной│ затраты, │ │ услуги │ принимающих │услуги исходя из├────────────────┬───────────────┬─────────────────┬─────────┤ услуги │непосредственно│ │ │непосредственное│ количества │ затраты │ затраты на │ иные затраты, │ ИТОГО │ │ связанные с │ │ │ участие │штатных единиц, │на оплату труда │ приобретение │ связанные │(гр. 4 + │ │ оказанием │ │ │ в оказании │ принимающих │ и начисления │ материальных │ с оказанием │ гр. 5 + │ │государственной│ │ │государственной │непосредственное│ на выплаты │ запасов, │ государственной │ гр. 6 + │ │ услуги │ │ │услуги (с одним │ участие в ее │по оплате труда │ потребляемых │ услуги │ гр. 7) │ │ (тыс. руб. │ │ │ десятичным │ оказании (в %) │ персонала, │ в процессе │ │ │ │ за единицу) │ │ │ знаком после │ │ принимающего │ оказания │ │ │ │ (гр. 10 / │ │ │ запятой) <*> │ │непосредственное│государственной│ │ │ │ гр. 11) │ │ │ │ │ участие │ услуги │ │ │ │ │ │ │ │ │ в оказании │ │ │ │ │ │ │ │ │ │государственной │ │ │ │ │ │ │ │ │ │ услуги │ │ │ │ │ │ │ │ │ ├────────┬───────┼───────────────┼─────┬─────┬─────┤ ├────┬──────────┤ │ │ │ │ │ КОСГУ │ КОСГУ │ КОСГУ 340 │КОСГУ│КОСГУ│КОСГУ│ │кол-│ единица │ │ │ │ │ │ 211 │ 213 │ │ 212 │ 220 │ 310 │ │во │измерения │ │ ├───────────────┼────────────────┼────────────────┼────────┼───────┼───────────────┼─────┼─────┼─────┼─────────┼────┼──────────┼───────────────┤ │ 1 │ 2 │ 3 │ 4 │ 5 │ 6 │ 7 │ 8 │ 9 │ 10 │ 11 │ 12 │ 13 │ ├───────────────┼────────────────┼────────────────┼────────┼───────┼───────────────┼─────┼─────┼─────┼─────────┼────┼──────────┼───────────────┤ │Услуга N 1 │ │ │ │ │ │ │ │ │ │ │ │ │ ├───────────────┼────────────────┼────────────────┼────────┼───────┼───────────────┼─────┼─────┼─────┼─────────┼────┼──────────┼───────────────┤ │Услуга N 2 │ │ │ │ │ │ │ │ │ │ │ │ │ ├───────────────┼────────────────┼────────────────┼────────┼───────┼───────────────┼─────┼─────┼─────┼─────────┼────┼──────────┼───────────────┤ │.......... │ │ │ │ │ │ │ │ │ │ │ │ │ ├───────────────┼────────────────┼────────────────┼────────┼───────┼───────────────┼─────┼─────┼─────┼─────────┼────┼──────────┼───────────────┤ │Итого │ │ │ │ │ │ │ │ │ │ │ │ │ │финансовый год │ │ 100│ │ │ │ │ │ │ │ │ │ │ └───────────────┴────────────────┴────────────────┴────────┴───────┴───────────────┴─────┴─────┴─────┴─────────┴────┴──────────┴───────────────┘

--------------------------------

<*> Общее количество штатных единиц таблицы 1 и таблицы 2 должно соответствовать штатному расписанию.

Таблица 2

РАСЧЕТ

нормативных затрат на общехозяйственные нужды

┌───────────────┬──────────────────────────────────────────────────────────────────────────────────────────────────────────────────────────┐ │ Наименование │ Нормативные затраты на общехозяйственные нужды │ │государственной├────────────────┬───────────────────┬────────┬──────────┬──────────────────────────────────────────┬──────────────────────┤ │ услуги │количество штат-│ затраты на оплату │затраты │затраты │ затраты на коммунальные услуги │затраты на содержание │ │ │ных единиц уч- │труда и начисления │на при- │на приоб- │ (за исключением нормативных затрат, │ объектов недвижимого │ │ │реждения, кото- │ на выплаты │обрете- │ретение │ отнесенных к нормативным затратам по │ имущества, │ │ │рые не принимают│ по оплате труда │ние ус- │транс- │ содержанию имущества согласно Таблице 3) │ закрепленного за │ │ │непосредствен- │ работников │луг свя-│портных │ │ учреждением на праве │ │ │ного участия в │учреждения, которые│зи │услуг │ │ оперативного │ │ │оказании госу- │ не принимают │ │ │ │ управления или │ │ │дарственной ус- │ непосредственного │ │ │ │ приобретенного данным│ │ │луги (админист- │участия в оказании │ │ │ │ учреждением за счет │ │ │ративно-управ- │ государственной │ │ │ │ средств, выделенных │ │ │ленческий, │ услуги │ │ │ │ ему учредителем │ │ │административно-│ (административно- │ │ │ │на приобретение такого│ │ │хозяйственный и │ управленческий, │ │ │ │ имущества, а также │ │ │иной персонал, │ административно- │ │ │ │недвижимого имущества,│ │ │не принимающий │ хозяйственный и │ │ │ │ находящегося │ │ │непосредствен- │ иной персонал, не │ │ │ │ у учреждения │ │ │ного участия в │ принимающий │ │ │ │на основании договора │ │ │оказании госу- │ непосредственного │ │ │ │ аренды или │ │ │дарственной │участия в оказании │ │ │ │ безвозмездного │ │ │услуги) <*> │ государственной │ │ │ │ пользования, │ │ │ │ услуги) │ │ │ │ эксплуатируемого │ │ │ │ │ │ │ │ в процессе оказания │ │ │ │ │ │ │ │государственных услуг │ │ │ ├────────┬──────────┼────────┼──────────┼──────────────────────────────────────────┼──────┬───────┬───────┤ │ │ │ КОСГУ │ КОСГУ │ КОСГУ │ КОСГУ │ КОСГУ 223 │КОСГУ │ КОСГУ │ КОСГУ │ │ │ │ 211 │ 213 │ 221 │ 222 ├───────────┬────────┬──────────┬──────────┤ 224 │ 225 │ 226 │ │ │ │ │ │ │ │потребление│потреб- │потребле- │потребле- │ │ │ │ │ │ │ │ │ │ │электричес-│ление │ние │ние │ │ │ │ │ │ │ │ │ │ │кой энергии│тепловой│холодного │горячего │ │ │ │ │ │ │ │ │ │ │ │энергии │водоснаб- │водоснаб- │ │ │ │ │ │ │ │ │ │ │ │ │жения │жения │ │ │ │ ├───────────────┼────────────────┼────────┼──────────┼────────┼──────────┼───────────┼────────┼──────────┼──────────┼──────┼───────┼───────┤ │ 1 │ 2 │ 3 │ 4 │ 5 │ 6 │ 7 │ 8 │ 9 │ 10 │ 11 │ 12 │ 13 │ ├───────────────┼────────────────┼────────┼──────────┼────────┼──────────┼───────────┼────────┼──────────┼──────────┼──────┼───────┼───────┤ │Услуга N 1 │ x │ x │ x │ x │ x │ x │ x │ x │ x │ x │ x │ x │ ├───────────────┼────────────────┼────────┼──────────┼────────┼──────────┼───────────┼────────┼──────────┼──────────┼──────┼───────┼───────┤ │Услуга N 2 │ x │ x │ x │ x │ x │ x │ x │ x │ x │ x │ x │ x │ ├───────────────┼────────────────┼────────┼──────────┼────────┼──────────┼───────────┼────────┼──────────┼──────────┼──────┼───────┼───────┤ │......... │ x │ x │ x │ x │ x │ x │ x │ x │ x │ x │ x │ x │ ├───────────────┼────────────────┼────────┼──────────┼────────┼──────────┼───────────┼────────┼──────────┼──────────┼──────┼───────┼───────┤ │Итого │ │ │ │ │ │ │ │ │ │ │ │ │ │финансовый год │ │ │ │ │ │ │ │ │ │ │ │ │ └───────────────┴────────────────┴────────┴──────────┴────────┴──────────┴───────────┴────────┴──────────┴──────────┴──────┴───────┴───────┘

--------------------------------

<*> Общее количество штатных единиц таблицы 1 и таблицы 2 должно соответствовать штатному расписанию.

Таблица 2 (продолжение)

тыс. рублей

┌─────────────┬────────────────────────────────────────────────────────┬─────────────┬────────────────┬─────────────┐ │Наименование │ Нормативные затраты на общехозяйственные нужды │Затраты на │ Объем │Нормативные │ │государствен-├───────────────────────────┬─────────────────────┬──────┤общехозяйст- │государственной │затраты на │ │ной услуги │ затраты на содержание │ прочие затраты на │ИТОГО │венные нужды │ услуги │общехозяйст- │ │ │ объектов особо ценного │ общехозяйственные │ │пропорцио- │ (из таблицы 1) │венные нужды │ │ │ движимого имущества, │ нужды │ │нально штат- │ │(тыс. руб. │ │ │ закрепленного за │ │ │ной числен- │ │за единицу) │ │ │ учреждением или │ │ │ности, непос-│ │(гр. 22 / │ │ │приобретенного учреждением │ │ │редственно │ │гр. 23) │ │ │за счет средств, выделенных│ │ │принимающей │ │ │ │ │ ему учредителем на │ │ │участие в │ │ │ │ │ приобретение такого │ │ │оказании │ │ │ │ │ имущества │ │ │государст- │ │ │ │ ├───────┬─────┬──────┬──────┼───────┬──────┬──────┤ │венной услуги├─────┬──────────┤ │ │ │ КОСГУ │КОСГУ│КОСГУ │КОСГУ │ КОСГУ │КОСГУ │КОСГУ │ │(гр. 21 x гр.│кол- │ единица │ │ │ │ 225 │ 226 │ 290 │ 340 │ 310 │ 340 │ 212 │ │3 из таблицы │во │измерения │ │ │ │ │ │ │ │ │ │ │ │1 / 100) <*> │ │ │ │ ├─────────────┼───────┼─────┼──────┼──────┼───────┼──────┼──────┼──────┼─────────────┼─────┼──────────┼─────────────┤ │ 1 │ 14 │ 15 │ 16 │ 17 │ 18 │ 19 │ 20 │ 21 │ 22 │ 23 │ 24 │ 25 │ ├─────────────┼───────┼─────┼──────┼──────┼───────┼──────┼──────┼──────┼─────────────┼─────┼──────────┼─────────────┤ │Услуга N 1 │ x │ x │ x │ x │ x │ x │ x │ x │ │ │ │ │ ├─────────────┼───────┼─────┼──────┼──────┼───────┼──────┼──────┼──────┼─────────────┼─────┼──────────┼─────────────┤ │Услуга N 2 │ x │ x │ x │ x │ x │ x │ x │ x │ │ │ │ │ ├─────────────┼───────┼─────┼──────┼──────┼───────┼──────┼──────┼──────┼─────────────┼─────┼──────────┼─────────────┤ │.............│ x │ x │ x │ x │ x │ x │ x │ x │ │ │ │ │ ├─────────────┼───────┼─────┼──────┼──────┼───────┼──────┼──────┼──────┼─────────────┼─────┼──────────┼─────────────┤ │Итого │ │ │ │ │ │ │ │ │ │ │ │ │ │финансовый │ │ │ │ │ │ │ │ │ │ │ │ │ │год │ │ │ │ │ │ │ │ │ │ │ │ │ └─────────────┴───────┴─────┴──────┴──────┴───────┴──────┴──────┴──────┴─────────────┴─────┴──────────┴─────────────┘

--------------------------------

<*> Итоговое значение гр. 22 должно соответствовать итоговому значению гр. 21.

Таблица 3

РАСЧЕТ

нормативных затрат на содержание имущества учреждения

тыс. рублей

┌───────────────┬───────────────────────────────────────────────────────────────┬────────────────┐ │ Наименование │ Затраты на содержание имущества учреждения │ Затраты на │ │государственной├──────────────┬────────────┬──────────────────────────┬────────┤ содержание │ │ услуги │ потребление │потребление │уплата налогов, в качестве│ итого │ имущества │ │ │электрической │ тепловой │объекта налогообложения по│ │ учреждения │ │ │ энергии (10% │ энергии │ которым признается │ │пропорционально │ │ │ от общего │ (50% от │недвижимое и особо ценное │ │ штатной │ │ │объема затрат │ общего │ движимое имущество, │ │ численности, │ │ │ на оплату) │ объема │ закрепленное за │ │непосредственно │ │ │ │ затрат │ учреждением или │ │ принимающей │ │ │ │ на оплату) │приобретенное учреждением │ │ участие в │ │ │ │ │ за счет средств, │ │ оказании │ │ │ │ │выделенных учредителем на │ │государственной │ │ │ │ │приобретение, в том числе │ │ услуги │ │ │ │ │ земельные участки │ │ (гр. 5 x гр. 3 │ │ ├──────────────┴────────────┼──────────────────────────┤ │ из таблицы │ │ │ КОСГУ 223 │ КОСГУ 290 │ │ 1 / 100) <*> │ ├───────────────┼──────────────┬────────────┼──────────────────────────┼────────┼────────────────┤ │ 1 │ 2 │ 3 │ 4 │ 5 │ 6 │ ├───────────────┼──────────────┼────────────┼──────────────────────────┼────────┼────────────────┤ │ Услуга N 1 │ x │ x │ x │ x │ │ ├───────────────┼──────────────┼────────────┼──────────────────────────┼────────┼────────────────┤ │ Услуга N 2 │ x │ x │ x │ x │ │ ├───────────────┼──────────────┼────────────┼──────────────────────────┼────────┼────────────────┤ │.............. │ x │ x │ x │ x │ │ ├───────────────┼──────────────┼────────────┼──────────────────────────┼────────┼────────────────┤ │Итого │ │ │ │ │ │ │финансовый год │ │ │ │ │ │ └───────────────┴──────────────┴────────────┴──────────────────────────┴────────┴────────────────┘

--------------------------------

<*> Итоговое значение гр. 6 должно соответствовать итоговому значению гр. 5.

Приложение 2

к Порядку определения

нормативных затрат на оказание

федеральными бюджетными

учреждениями, находящимися

в ведении Федеральной службы

по надзору в сфере

природопользования,

государственных услуг

и нормативных затрат

на содержание имущества

федеральных бюджетных

учреждений, утвержденному

приказом Федеральной службы

по надзору в сфере

природопользования

от 27.12.2011 N 945

УТВЕРЖДАЮ

Руководитель Федеральной службы

по надзору в сфере природопользования

Подпись Расшифровка подписи

Дата

Исходные данные и результаты расчетов

объема нормативных затрат на оказание федеральными

бюджетными учреждениями государственных услуг и нормативных

затрат на содержание имущества федеральных бюджетных учреждений

на ____ год и на плановый период ____ и ____ годов

┌────────────────┬────────────────┬─────────────┬────────────┬───────────┬──────────┬──────────────┐ │ Наименование │ Нормативные │Нормативные │Итого нор- │Объем │Затраты на│Сумма │ │государственной │ затраты, │затраты на │мативные │государст- │содержание│финансового │ │ услуги │непосредственно │общехозяйст- │затраты на │венной │имущества │обеспечения │ │ │ связанные │венные нужды │оказание │услуги │ │выполнения │ │ │ с оказанием │ │государст- │ │ │государствен- │ │ │государственной │ │венной │ │ │ного задания │ │ │ услуги │ │услуги <*> │ │ │<**> │ ├────────────────┼────────────────┼─────────────┼────────────┼───────────┼──────────┼──────────────┤ │ │ тыс. руб. │ тыс. руб. │ тыс. руб. │ ед. │тыс. руб. │ тыс. руб. │ │ │ за ед. │ за ед. │ за ед. │ │ │ │ ├────────────────┼────────────────┼─────────────┼────────────┼───────────┼──────────┼──────────────┤ │ 1 │ 2 │ 3 │ 4 │ 5 │ 6 │ 7 │ ├────────────────┼────────────────┼─────────────┼────────────┼───────────┼──────────┼──────────────┤ │Услуга N 1 │ │ │ │ │ │ │ ├────────────────┼────────────────┼─────────────┼────────────┼───────────┼──────────┼──────────────┤ │Услуга N 2 │ │ │ │ │ │ │ ├────────────────┼────────────────┼─────────────┼────────────┼───────────┼──────────┼──────────────┤ │... │ │ │ │ │ │ │ ├────────────────┼────────────────┼─────────────┼────────────┼───────────┼──────────┼──────────────┤ │Итого отчетный │ │ │ │ │ │ │ │финансовый год │ x │ x │ x │ x │ │ │ ├────────────────┼────────────────┼─────────────┼────────────┼───────────┼──────────┼──────────────┤ │Услуга N 1 │ │ │ │ │ │ │ ├────────────────┼────────────────┼─────────────┼────────────┼───────────┼──────────┼──────────────┤ │Услуга N 2 │ │ │ │ │ │ │ ├────────────────┼────────────────┼─────────────┼────────────┼───────────┼──────────┼──────────────┤ │... │ │ │ │ │ │ │ ├────────────────┼────────────────┼─────────────┼────────────┼───────────┼──────────┼──────────────┤ │Итого текущий │ │ │ │ │ │ │ │финансовый год │ x │ x │ x │ x │ │ │ ├────────────────┼────────────────┼─────────────┼────────────┼───────────┼──────────┼──────────────┤ │Услуга N 1 │ │ │ │ │ │ │ ├────────────────┼────────────────┼─────────────┼────────────┼───────────┼──────────┼──────────────┤ │Услуга N 2 │ │ │ │ │ │ │ ├────────────────┼────────────────┼─────────────┼────────────┼───────────┼──────────┼──────────────┤ │... │ │ │ │ │ │ │ ├────────────────┼────────────────┼─────────────┼────────────┼───────────┼──────────┼──────────────┤ │Итого очередной │ │ │ │ │ │ │ │финансовый год │ x │ x │ x │ x │ │ │ ├────────────────┼────────────────┼─────────────┼────────────┼───────────┼──────────┼──────────────┤ │Услуга N 1 │ │ │ │ │ │ │ ├────────────────┼────────────────┼─────────────┼────────────┼───────────┼──────────┼──────────────┤ │Услуга N 2 │ │ │ │ │ │ │ ├────────────────┼────────────────┼─────────────┼────────────┼───────────┼──────────┼──────────────┤ │... │ │ │ │ │ │ │ ├────────────────┼────────────────┼─────────────┼────────────┼───────────┼──────────┼──────────────┤ │Итого первый год│ │ │ │ │ │ │ │планового │ │ │ │ │ │ │ │периода │ x │ x │ x │ x │ │ │ ├────────────────┼────────────────┼─────────────┼────────────┼───────────┼──────────┼──────────────┤ │Услуга N 1 │ │ │ │ │ │ │ ├────────────────┼────────────────┼─────────────┼────────────┼───────────┼──────────┼──────────────┤ │Услуга N 2 │ │ │ │ │ │ │ ├────────────────┼────────────────┼─────────────┼────────────┼───────────┼──────────┼──────────────┤ │... │ │ │ │ │ │ │ ├────────────────┼────────────────┼─────────────┼────────────┼───────────┼──────────┼──────────────┤ │Итого второй год│ │ │ │ │ │ │ │планового │ │ │ │ │ │ │ │периода │ x │ x │ x │ x │ │ │ └────────────────┴────────────────┴─────────────┴────────────┴───────────┴──────────┴──────────────┘

--------------------------------

<*> Определяется путем суммирования нормативных затрат, непосредственно связанных с оказанием государственной услуги (графа 2), и затрат на общехозяйственные нужды (графа 3).

<**> Определяется путем суммирования произведения итогового объема нормативных затрат на оказание государственной услуги (графа 4) на объем государственной услуги) (графа 5) с затратами на содержание имущества (графа 6).