Приказ Росгидромета от 17.01.2017 N 6

МИНИСТЕРСТВО ПРИРОДНЫХ РЕСУРСОВ И ЭКОЛОГИИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ СЛУЖБА ПО ГИДРОМЕТЕОРОЛОГИИ

И МОНИТОРИНГУ ОКРУЖАЮЩЕЙ СРЕДЫ

ПРИКАЗ

от 17 января 2017 г. N 6

ОБ УТВЕРЖДЕНИИ ПОРЯДКА

ОПРЕДЕЛЕНИЯ НОРМАТИВНЫХ ЗАТРАТ НА ВЫПОЛНЕНИЕ

ГОСУДАРСТВЕННЫХ РАБОТ ФЕДЕРАЛЬНЫМИ ГОСУДАРСТВЕННЫМИ

БЮДЖЕТНЫМИ УЧРЕЖДЕНИЯМИ, В ОТНОШЕНИИ КОТОРЫХ РОСГИДРОМЕТ

ОСУЩЕСТВЛЯЕТ ФУНКЦИИ И ПОЛНОМОЧИЯ УЧРЕДИТЕЛЯ

В соответствии с пунктом 28 Положения о формировании государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансовом обеспечении выполнения государственного задания, утвержденного постановлением Правительства Российской Федерации от 26 июня 2015 г. N 640 (Собрание законодательства Российской Федерации, 2015, N 28, ст. 4226; 2016, N 24, ст. 3525; N 42, ст. 5926; N 46, ст. 6468), а также в целях повышения эффективности бюджетных расходов и организации процесса бюджетного планирования приказываю:

1. Утвердить прилагаемый Порядок определения нормативных затрат на выполнение государственных работ федеральными государственными бюджетными учреждениями, в отношении которых Росгидромет осуществляет функции и полномочия учредителя (далее - Порядок).

2. Установить, что Порядок (за исключением абзаца пятого пункта 13 и пункта 16 в части затрат на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества, используемого в процессе выполнения работы, абзаца шестого пункта 18 и пункта 23 в части затрат на формирование в установленном порядке резерва на полное восстановление состава объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд) применяется при расчете объема финансового обеспечения выполнения государственного задания на выполнение государственных работ, начиная с государственного задания на 2017 год (на 2017 год и на плановый период 2018 и 2019 годов).

3. Установить, что абзац пятый пункта 13 и пункт 16 Порядка в части затрат на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества, используемого в процессе выполнения работы, абзац шестой пункта 18 и пункт 23 Порядка в части затрат на формирование в установленном порядке резерва на полное восстановление состава объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд, применяются при расчете объема финансового обеспечения выполнения государственного задания начиная с государственного задания на 2018 год (на 2018 год и на плановый период 2019 и 2020 годов) <1>.

--------------------------------

<1> В соответствии с п. 7 постановления Правительства Российской Федерации от 26 июня 2015 г. N 640 "О порядке формирования государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансового обеспечения выполнения государственного задания" (Собрание законодательства Российской Федерации, 2015, N 28, ст. 4226; 2016, N 24, ст. 3525; N 42, ст. 5926; N 46, ст. 6468).

4. Установить, что пункт 5, абзацы второй и шестой пункта 9 и пункт 31 Порядка не применяются при расчете объема финансового обеспечения выполнения государственного задания на выполнение государственных работ, начиная с государственного задания на 2019 год (на 2019 год и на плановый период 2020 и 2021 годов).

5. Контроль за исполнением настоящего приказа оставляю за собой.

Руководитель Росгидромета

А.В.ФРОЛОВ

Утвержден

приказом Росгидромета

от 17 января 2017 г. N 6

ПОРЯДОК

ОПРЕДЕЛЕНИЯ НОРМАТИВНЫХ ЗАТРАТ НА ВЫПОЛНЕНИЕ

ГОСУДАРСТВЕННЫХ РАБОТ ФЕДЕРАЛЬНЫМИ ГОСУДАРСТВЕННЫМИ

БЮДЖЕТНЫМИ УЧРЕЖДЕНИЯМИ, В ОТНОШЕНИИ КОТОРЫХ РОСГИДРОМЕТ

ОСУЩЕСТВЛЯЕТ ФУНКЦИИ И ПОЛНОМОЧИЯ УЧРЕДИТЕЛЯ

I. Общие положения

1. Настоящий Порядок определения нормативных затрат на выполнение государственных работ федеральными государственными бюджетными учреждениями, в отношении которых Росгидромет осуществляет функции и полномочия учредителя (далее - Порядок, нормативные затраты, Учреждения) разработан в соответствии с постановлением Правительства Российской Федерации от 26 июня 2015 г. N 640 "О порядке формирования государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансового обеспечения выполнения государственного задания" (Собрание законодательства Российской Федерации, 2015, N 28, ст. 4226; 2016, N 24, ст. 3525; N 42, ст. 5926; N 46, ст. 6468).

2. Нормативные затраты определяются для работ, включенных в ведомственный перечень государственных услуг и работ, оказываемых (выполняемых) Учреждениями в качестве основных видов деятельности, и используются при расчете объема финансового обеспечения выполнения государственного задания.

3. При определении нормативных затрат на выполнение работы применяются показатели материальных, технических и трудовых ресурсов, используемых для выполнения работы (рабочее время работников, материальные запасы, особо ценное движимое имущество, топливо, электроэнергия и другие ресурсы, используемые в процессе выполнения работы), установленные нормативными правовыми актами Российской Федерации, а также межгосударственными, национальными (государственными) стандартами Российской Федерации, строительными нормами и правилами, санитарными нормами и правилами, стандартами, порядками и регламентами выполнения работ в установленной сфере.

При отсутствии норм, выраженных в натуральных показателях, установленных стандартом выполнения работ, указанные нормы определяются на основе медианного значения за ряд лет по Учреждению, для которого рассчитываются нормативные затраты на основе данных бухгалтерского и управленческого учета.

4. Нормативные затраты, определяемые в соответствии с настоящим Порядком, учитываются при формировании обоснований бюджетных ассигнований федерального бюджета на очередной финансовый год (на очередной финансовый год и плановый период <2>.

--------------------------------

<2> В соответствии с п. 38 Положения о формировании государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансовом обеспечении выполнения государственного задания, утвержденного постановлением Правительства Российской Федерации от 26 июня 2015 г. N 640 (Собрание законодательства Российской Федерации, 2015, N 28, ст. 4226; 2016, N 24, ст. 3525; N 42, ст. 5926; N 46, ст. 6468).

5. Объем финансового обеспечения выполнения государственного задания рассчитывается на основании нормативных затрат, связанных с выполнением работ, с учетом затрат на содержание недвижимого имущества и особо ценного движимого имущества, закрепленного за Учреждением или приобретенного им за счет средств, выделенных учредителем на приобретение такого имущества, в том числе земельных участков (за исключением имущества, сданного в аренду или переданного в безвозмездное пользование) (далее - имущество Учреждения), затрат на уплату налогов, в качестве объекта налогообложения по которым признается имущество Учреждения.

6. По результатам расчетов Учреждение формирует и представляет в Росгидромет значения нормативных затрат на выполнение государственных работ, затрат на уплату налогов, в качестве объекта налогообложения, по которым признается имущество Учреждения, а также значения затрат на содержание имущества, не используемого для выполнения государственных работ и для общехозяйственных нужд, на очередной финансовый год (на очередной финансовый год и плановый период) (далее - значения нормативных затрат) по форме, утвержденной приказом Министерства финансов Российской Федерации от 17 марта 2015 г. N 38н "О порядке формирования и представления главными распорядителями средств федерального бюджета обоснований бюджетных ассигнований" (зарегистрирован в Министерстве юстиции Российской Федерации 21 апреля 2015 г., регистрационный N 36954) с изменениями внесенными приказом Министерства финансов Российской Федерации от 31 мая 2016 г. N 74н (зарегистрирован в Министерстве юстиции Российской Федерации 28 июня 2016 г., регистрационный N 42667).

7. При формировании значений нормативных затрат, фактические затраты определяются Учреждением на основе данных бухгалтерского и управленческого учета, а планируемые затраты определяются в соответствии с положениями настоящего Порядка.

8. Объем финансового обеспечения выполнения государственного задания, определяемый на основе нормативных затрат, не может превышать объема бюджетных ассигнований, предусмотренных на указанные цели сводной бюджетной росписью Росгидромету на очередной финансовый год (очередной финансовый год и плановый период).

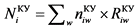

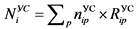

9. Объем финансового обеспечения выполнения государственного задания (R) определяется по формуле:

, где:

, где:

Ni - нормативные затраты на выполнение i-той работы, включенной в ведомственный перечень;

Vi - объем i-й работы, установленный государственным заданием;

Nун - затраты на уплату налогов, в качестве объекта налогообложения, по которым признается имущество Учреждения;

Nсн - затраты на содержание имущества Учреждения, не используемого для выполнения работ и для общехозяйственных нужд.

II. Определение нормативных затрат на выполнение работы

10. Нормативные затраты на выполнение работы рассчитываются на работу в целом или в случае установления в государственном задании показателей объема выполнения работы - на единицу объема работы.

11. Нормативные затраты на выполнение работы включают в себя затраты, непосредственно связанные с выполнением работы, и затраты, которые невозможно отнести к нормативным затратам, непосредственно связанным с выполнением работы (далее - нормативные затраты на общехозяйственные нужды).

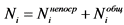

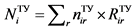

12. Нормативные затраты на выполнение i-ой работы (Ni) в соответствующем финансовом году определяются по следующей формуле:

, где:

, где:

![]() - нормативные затраты, непосредственно связанные с выполнением i-ой работы;

- нормативные затраты, непосредственно связанные с выполнением i-ой работы;

![]() - нормативные затраты на общехозяйственные нужды на выполнение i-ой работы.

- нормативные затраты на общехозяйственные нужды на выполнение i-ой работы.

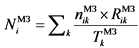

13. Нормативные затраты, непосредственно связанные с выполнением i-ой работы (![]() ), рассчитывается по следующей формуле:

), рассчитывается по следующей формуле:

, где:

, где:

![]() - затраты на оплату труда работников, непосредственно связанных с выполнением i-ой работы и начисления на выплаты по оплате труда работников, непосредственно связанных с выполнением i-ой работы;

- затраты на оплату труда работников, непосредственно связанных с выполнением i-ой работы и начисления на выплаты по оплате труда работников, непосредственно связанных с выполнением i-ой работы;

![]() - затраты на приобретение материальных запасов и на приобретение движимого имущества (основных средств и нематериальных активов), не отнесенного к особо ценному движимому имуществу и используемого в процессе выполнения i-ой работы, с учетом срока его полезного использования, а также затраты на аренду указанного имущества;

- затраты на приобретение материальных запасов и на приобретение движимого имущества (основных средств и нематериальных активов), не отнесенного к особо ценному движимому имуществу и используемого в процессе выполнения i-ой работы, с учетом срока его полезного использования, а также затраты на аренду указанного имущества;

![]() - затраты на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества, используемого в процессе выполнения i-ой работы (основных средств и нематериальных активов, амортизируемых в процессе выполнения i-ой работы) с учетом срока их полезного использования;

- затраты на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества, используемого в процессе выполнения i-ой работы (основных средств и нематериальных активов, амортизируемых в процессе выполнения i-ой работы) с учетом срока их полезного использования;

![]() - затраты на иные расходы, непосредственно связанные с выполнением i-ой работы.

- затраты на иные расходы, непосредственно связанные с выполнением i-ой работы.

14. Затраты на оплату труда работников, непосредственно связанных с выполнением i-ой работы и начисления на выплаты по оплате труда работников, непосредственно связанных с выполнением i-ой работы (![]() ), включая страховые взносы в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и Фонд обязательного медицинского страхования Российской Федерации, а также на обязательное медицинское страхование от несчастных случаев на производстве и профессиональных заболеваний, определяются исходя из потребности в количестве штатных единиц работников, принимающих непосредственное участие в выполнении работы, с учетом действующего положения об оплате труда работников Учреждения, рассчитываются по следующей формуле:

), включая страховые взносы в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и Фонд обязательного медицинского страхования Российской Федерации, а также на обязательное медицинское страхование от несчастных случаев на производстве и профессиональных заболеваний, определяются исходя из потребности в количестве штатных единиц работников, принимающих непосредственное участие в выполнении работы, с учетом действующего положения об оплате труда работников Учреждения, рассчитываются по следующей формуле:

, где:

, где:

![]() - значение натуральной нормы рабочего времени, затрачиваемого d-ым работником, непосредственно связанным с выполнением i-ой работы, на выполнение i-ой работы;

- значение натуральной нормы рабочего времени, затрачиваемого d-ым работником, непосредственно связанным с выполнением i-ой работы, на выполнение i-ой работы;

![]() - размер повременной (часовой, дневной, месячной, годовой) оплаты труда (с учетом окладов (должностных окладов), ставок заработной платы, выплат компенсационного и стимулирующего характера) и начисления на выплаты по оплате труда d-ого работника, непосредственно связанного с выполнением i-ой работы.

- размер повременной (часовой, дневной, месячной, годовой) оплаты труда (с учетом окладов (должностных окладов), ставок заработной платы, выплат компенсационного и стимулирующего характера) и начисления на выплаты по оплате труда d-ого работника, непосредственно связанного с выполнением i-ой работы.

Размер повременной (часовой, дневной, месячной, годовой) оплаты труда и начисления на выплаты по оплате труда d-ого работника, непосредственно связанного с выполнением i-ой работы, определяется исходя из годового фонда оплаты труда и годового фонда рабочего времени указанного работника с учетом индексации заработной платы указанного работника очередном финансовом году в соответствии с законодательством Российской Федерации, применяемой при формировании проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период.

Годовой фонд оплаты труда и годовой фонд рабочего времени d-ого работника, непосредственно связанного с выполнением i-ой работы, определяются в соответствии со значениями натуральных норм.

15. Затраты на приобретение материальных запасов и на приобретение движимого имущества (основных средств и нематериальных активов), не отнесенного к особо ценному движимому имуществу и используемого в процессе выполнения i-ой работы, с учетом срока его полезного использования, а также затраты на аренду указанного имущества (![]() ), в соответствии со значениями натуральных норм, рассчитываются по следующей формуле:

), в соответствии со значениями натуральных норм, рассчитываются по следующей формуле:

, где:

, где:

![]() - значение натуральной нормы k-ого вида материального запаса или движимого имущества (основных средств и нематериальных активов), не отнесенного к особо ценному движимому имуществу, а также арендуемого имущества, непосредственно используемого в процессе выполнения i-ой работы;

- значение натуральной нормы k-ого вида материального запаса или движимого имущества (основных средств и нематериальных активов), не отнесенного к особо ценному движимому имуществу, а также арендуемого имущества, непосредственно используемого в процессе выполнения i-ой работы;

![]() - стоимость k-ого вида материального запаса или движимого имущества (основных средств и нематериальных активов), не отнесенного к особо ценному движимому имуществу, а также аренды указанного имущества, непосредственно используемого в процессе выполнения i-ой работы в соответствующем финансовом году;

- стоимость k-ого вида материального запаса или движимого имущества (основных средств и нематериальных активов), не отнесенного к особо ценному движимому имуществу, а также аренды указанного имущества, непосредственно используемого в процессе выполнения i-ой работы в соответствующем финансовом году;

![]() - срок полезного использования k-ого вида материального запаса или движимого имущества (основных средств и нематериальных активов), не отнесенного к особо ценному движимому имуществу, а также срок аренды указанного имущества, непосредственно используемого в процессе выполнения i-ой работы.

- срок полезного использования k-ого вида материального запаса или движимого имущества (основных средств и нематериальных активов), не отнесенного к особо ценному движимому имуществу, а также срок аренды указанного имущества, непосредственно используемого в процессе выполнения i-ой работы.

Стоимость k-ого вида материального запаса или движимого имущества используемого в процессе выполнения i-ой работы, а также аренды указанного имущества, непосредственно используемого в процессе выполнения i-ой работы, определяется в соответствии с пунктом 28 настоящего Порядка.

16. Затраты на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества, используемого в процессе выполнения i-ой работы (основных средств и нематериальных активов, амортизируемых в процессе выполнения i-ой работы) с учетом срока их полезного использования (![]() ).

).

17. Затраты на иные расходы, непосредственно связанные с выполнением i-ой работы, в соответствии со значениями натуральных норм, включая затраты на поверку приборов и оборудования, непосредственно используемого при выполнении работы, затраты на командировочные расходы, осуществляемые непосредственно для выполнения работы, а также иные затраты, непосредственно связанные с выполнением работы (![]() ), рассчитываются по следующей формуле:

), рассчитываются по следующей формуле:

, где:

, где:

![]() - значение натуральной нормы одного вида ресурса, непосредственно используемой в процессе выполнения i-ой работы и не учтенной в затратах на оплату труда работников и начислениях на выплаты по оплате труда работников, непосредственно связанных с выполнением i-ой работы, и затратах на приобретение материальных запасов и на приобретение движимого имущества (основных средств и нематериальных активов), не отнесенного к особо ценному движимому имуществу и используемого в процессе выполнения i-ой работы, с учетом срока его полезного использования, а также затратах на аренду указанного имущества (далее - иная натуральная норма, непосредственно используемая в процессе выполнения i-ой работы);

- значение натуральной нормы одного вида ресурса, непосредственно используемой в процессе выполнения i-ой работы и не учтенной в затратах на оплату труда работников и начислениях на выплаты по оплате труда работников, непосредственно связанных с выполнением i-ой работы, и затратах на приобретение материальных запасов и на приобретение движимого имущества (основных средств и нематериальных активов), не отнесенного к особо ценному движимому имуществу и используемого в процессе выполнения i-ой работы, с учетом срока его полезного использования, а также затратах на аренду указанного имущества (далее - иная натуральная норма, непосредственно используемая в процессе выполнения i-ой работы);

![]() - стоимость одной иной натуральной нормы, непосредственно используемой в процессе выполнения i-ой работы в соответствующем финансовом году;

- стоимость одной иной натуральной нормы, непосредственно используемой в процессе выполнения i-ой работы в соответствующем финансовом году;

![]() - срок полезного использования одной иной натуральной нормы, непосредственно используемой в процессе выполнения i-ой работы.

- срок полезного использования одной иной натуральной нормы, непосредственно используемой в процессе выполнения i-ой работы.

Стоимость одной иной натуральной нормы, непосредственно используемой в процессе выполнения i-ой работы, определяется в соответствии с пунктом 26 настоящего Порядка.

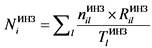

18. Нормативные затраты на общехозяйственные нужды на выполнение i-ой работы (![]() ) рассчитываются по следующей формуле:

) рассчитываются по следующей формуле:

, где:

, где:

![]() - затраты на оплату коммунальных услуг для i-ой работы;

- затраты на оплату коммунальных услуг для i-ой работы;

![]() - затраты на содержание объектов недвижимого имущества, необходимого для выполнения государственного задания, а также затраты на аренду указанного имущества;

- затраты на содержание объектов недвижимого имущества, необходимого для выполнения государственного задания, а также затраты на аренду указанного имущества;

- затраты на содержание объектов особо ценного движимого имущества и имущества, необходимого для выполнения государственного задания, а также затраты на аренду указанного имущества;

- затраты на содержание объектов особо ценного движимого имущества и имущества, необходимого для выполнения государственного задания, а также затраты на аренду указанного имущества;

![]() - затраты на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд (основных средств и нематериальных активов) с учетом срока их полезного использования;

- затраты на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд (основных средств и нематериальных активов) с учетом срока их полезного использования;

![]() - затраты на приобретение услуг связи для i-ой работы;

- затраты на приобретение услуг связи для i-ой работы;

![]() - затраты на приобретение транспортных услуг для i-ой работы;

- затраты на приобретение транспортных услуг для i-ой работы;

![]() - затраты на оплату труда работников, которые не принимают непосредственного участия в выполнении i-ой работы и начисления на выплаты по оплате труда работников, которые не принимают непосредственного участия в выполнении i-ой работы, включая административно-управленческий персонал;

- затраты на оплату труда работников, которые не принимают непосредственного участия в выполнении i-ой работы и начисления на выплаты по оплате труда работников, которые не принимают непосредственного участия в выполнении i-ой работы, включая административно-управленческий персонал;

![]() - затраты на прочие общехозяйственные нужды на выполнение i-ой работы.

- затраты на прочие общехозяйственные нужды на выполнение i-ой работы.

Стоимость (цена, тариф) работ (услуг), учитываемых при определении нормативных затрат на общехозяйственные нужды на выполнение i-ой работы (![]() ), определяется в соответствии с пунктом 28 настоящего Порядка.

), определяется в соответствии с пунктом 28 настоящего Порядка.

19. Затраты на оплату коммунальных услуг для i-ой государственной работы (![]() ) определяются обособленно по видам коммунальных ресурсов исходя из натуральных показателей норм потребления (расхода) коммунальных услуг в текущем финансовом году с учетом тарифов (изменения тарифов) соответствующего финансового года, и изменения площадей в очередном финансовом году по сравнению с отчетным финансовым годом (ввода в эксплуатацию новых площадей или вывода из эксплуатации площадей), а также с учетом требований обеспечения энергоэффективности и энергосбережения, рассчитываются по следующей формуле:

) определяются обособленно по видам коммунальных ресурсов исходя из натуральных показателей норм потребления (расхода) коммунальных услуг в текущем финансовом году с учетом тарифов (изменения тарифов) соответствующего финансового года, и изменения площадей в очередном финансовом году по сравнению с отчетным финансовым годом (ввода в эксплуатацию новых площадей или вывода из эксплуатации площадей), а также с учетом требований обеспечения энергоэффективности и энергосбережения, рассчитываются по следующей формуле:

, где:

, где:

![]() - значение натуральной нормы потребления (расхода) w-ой коммунальной услуги, учитываемой при расчете норматива затрат на общехозяйственные нужды на выполнение i-ой работы;

- значение натуральной нормы потребления (расхода) w-ой коммунальной услуги, учитываемой при расчете норматива затрат на общехозяйственные нужды на выполнение i-ой работы;

![]() - стоимость (цена, тариф) w-ой коммунальной услуги, учитываемой при расчете нормативных затрат на общехозяйственные нужды на выполнение i-ой работы в соответствующем финансовом году.

- стоимость (цена, тариф) w-ой коммунальной услуги, учитываемой при расчете нормативных затрат на общехозяйственные нужды на выполнение i-ой работы в соответствующем финансовом году.

В составе затрат на коммунальные услуги для i-ой работы учитываются следующие затраты:

на холодное водоснабжение;

на водоотведение;

на горячее водоснабжение;

на потребление тепловой энергии;

на газоснабжение, котельно-печное и иное топливо;

на потребление электрической энергии.

При наличии расходов в текущем финансовом году на газоснабжение и котельно-печное и иное топливо, используемых на теплоснабжение, данные расходы учитываются в затратах на оплату коммунальных платежей в составе затрат на теплоснабжение.

Затраты на коммунальные услуги для i-ой государственной работы по видам коммунальных ресурсов определяются с учетом прогнозного индекса потребительских цен на конец соответствующего финансового года.

В случае заключения энергосервисного договора (контракта) дополнительно к указанным затратам включаются нормативные затраты на оплату исполнения энергосервисного договора (контракта), на величину которых снижаются нормативные затраты по видам энергетических ресурсов.

Нормативные затраты на оплату исполнения энергосервисного договора (контракта) рассчитываются как процент от достигнутого размера экономии соответствующих расходов учреждения, определенный условиями энергосервисного договора (контракта).

20. Затраты на содержание объектов недвижимого имущества, необходимого для выполнения государственного задания, а также затраты на аренду указанного имущества (![]() ), рассчитываются по формуле:

), рассчитываются по формуле:

, где:

, где:

![]() - значение натуральной нормы потребления m-ого вида работ (услуг) по содержанию объектов недвижимого имущества, а также арендуемого имущества, учитываемой при расчете нормативных затрат на общехозяйственные нужды на выполнение i-ой работы;

- значение натуральной нормы потребления m-ого вида работ (услуг) по содержанию объектов недвижимого имущества, а также арендуемого имущества, учитываемой при расчете нормативных затрат на общехозяйственные нужды на выполнение i-ой работы;

![]() - стоимость (цена, тариф) m-ого вида работ (услуг) по содержанию объектов недвижимого имущества, а также арендуемого имущества, учитываемого при расчете нормативных затрат на общехозяйственные нужды на выполнение i-ой работы в соответствующем финансовом году.

- стоимость (цена, тариф) m-ого вида работ (услуг) по содержанию объектов недвижимого имущества, а также арендуемого имущества, учитываемого при расчете нормативных затрат на общехозяйственные нужды на выполнение i-ой работы в соответствующем финансовом году.

В составе затрат на содержание объектов недвижимого имущества, необходимого для выполнения государственного задания, а также затрат на аренду указанного имущества, учитываются следующие затраты:

на техническое обслуживание и регламентно-профилактический ремонт систем охранно-тревожной сигнализации;

на проведение текущего ремонта;

на аренду недвижимого имущества и земельных участков;

на содержание прилегающей территории;

на обслуживание и уборку помещения;

на вывоз твердых бытовых отходов;

на техническое обслуживание и регламентно-профилактический ремонт лифтов;

на техническое обслуживание и регламентно-профилактический ремонт водонапорной насосной станции хозяйственно-питьевого и противопожарного водоснабжения;

на техническое обслуживание и регламентно-профилактический ремонт отопительной системы, в том числе на подготовку отопительной системы к зимнему сезону, индивидуального теплового пункта;

на техническое обслуживание и регламентно-профилактический ремонт электрооборудования (электроподстанций, трансформаторных подстанций, электрощитовых) административного здания (помещения);

на другие виды работ (услуг) по содержанию объектов недвижимого имущества.

21. Затраты на содержание объектов особо ценного движимого имущества и имущества, необходимого для выполнения государственного задания, а также затраты на аренду указанного имущества ( ), рассчитываются по формуле:

), рассчитываются по формуле:

, где:

, где:

![]() - значение натуральной нормы потребления n-ого вида работ (услуг) по содержанию объектов особо ценного движимого имущества и имущества, необходимого для выполнения государственного задания, а также арендуемого имущества, учитываемой при расчете нормативных затрат на общехозяйственные нужды на выполнение i-ой работы;

- значение натуральной нормы потребления n-ого вида работ (услуг) по содержанию объектов особо ценного движимого имущества и имущества, необходимого для выполнения государственного задания, а также арендуемого имущества, учитываемой при расчете нормативных затрат на общехозяйственные нужды на выполнение i-ой работы;

![]() - стоимость (цена, тариф) n-ого вида работ (услуг) по содержанию объектов особо ценного движимого имущества и имущества, необходимого для выполнения государственного задания, а также арендуемого имущества, учитываемого при расчете нормативных затрат на общехозяйственные нужды на выполнение i-ой работы в соответствующем финансовом году.

- стоимость (цена, тариф) n-ого вида работ (услуг) по содержанию объектов особо ценного движимого имущества и имущества, необходимого для выполнения государственного задания, а также арендуемого имущества, учитываемого при расчете нормативных затрат на общехозяйственные нужды на выполнение i-ой работы в соответствующем финансовом году.

В составе затрат на содержание объектов особо ценного движимого имущества и имущества, необходимого для выполнения государственного задания, а также затрат на аренду указанного имущества, учитываются следующие затраты:

на техническое обслуживание и ремонт объектов особо ценного движимого имущества;

на техническое обслуживание и регламентно-профилактический ремонт дизельных генераторных установок;

на техническое обслуживание и регламентно-профилактический ремонт системы газового пожаротушения и систем пожарной сигнализации;

на техническое обслуживание и регламентно-профилактический ремонт систем кондиционирования и вентиляции;

на техническое обслуживание и регламентно-профилактический ремонт систем контроля и управления доступом;

на техническое обслуживание и регламентно-профилактический ремонт систем автоматического диспетчерского управления;

на техническое обслуживание и регламентно-профилактический ремонт систем видеонаблюдения;

на аренду объектов особо ценного движимого имущества;

на материальные запасы, потребляемые в рамках содержания особо ценного движимого имущества, не отнесенные к нормативным затратам, непосредственно связанным с выполнением государственной работы;

на обязательное страхование гражданской ответственности владельцев транспортных средств;

на другие виды работ (услуг) по содержанию объектов особо ценного движимого имущества.

22. В случае сдачи в аренду с согласия учредителя недвижимого имущества или особо ценного движимого имущества, закрепленного за Учреждением учредителем или приобретенного Учреждением за счет средств, выделенных ему учредителем на приобретение такого имущества, затраты на содержание соответствующего имущества включаются в состав арендной платы и не учитываются при определении нормативных затрат на содержание имущества;

23. Затраты на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд (основных средств и нематериальных активов) с учетом срока их полезного использования (![]() ).

).

Порядок формирования и использования указанного резерва устанавливается Министерством финансов Российской Федерации <3>.

--------------------------------

<3> Приказ Минфина России от 22 августа 2016 г. N 138н "Об утверждении Порядка формирования и использования резерва на полное восстановление состава объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд" (Зарегистрирован в Министерстве юстиции Российской Федерации 5 октября 2016 г., регистрационный N 43927).

24. Затраты на приобретение услуг связи для i-ой работы (![]() ) определяются исходя из фактических объемов потребления за прошлые годы в натуральном или стоимостном выражении, рассчитываются по следующей формуле:

) определяются исходя из фактических объемов потребления за прошлые годы в натуральном или стоимостном выражении, рассчитываются по следующей формуле:

, где:

, где:

![]() - значение натуральной нормы потребления p-ой услуги связи, учитываемой при расчете нормативных затрат на общехозяйственные нужды на выполнение i-ой государственной работы;

- значение натуральной нормы потребления p-ой услуги связи, учитываемой при расчете нормативных затрат на общехозяйственные нужды на выполнение i-ой государственной работы;

![]() - стоимость (цена, тариф) p-ой услуги связи, учитываемой при расчете нормативных затрат на общехозяйственные нужды на выполнение i-ой государственной работы в соответствующем финансовом году.

- стоимость (цена, тариф) p-ой услуги связи, учитываемой при расчете нормативных затрат на общехозяйственные нужды на выполнение i-ой государственной работы в соответствующем финансовом году.

В составе затрат на приобретение услуг связи для i-ой работы учитываются следующие затраты:

на стационарную связь (местную, междугороднюю и международную телефонную связь);

на сотовую связь;

на подключение к информационно-телекоммуникационной сети "Интернет" для планшетного компьютера;

на подключение к информационно-телекоммуникационной сети "Интернет" для стационарного компьютера;

на иные услуги связи.

25. Затраты на приобретение транспортных услуг для i-ой работы (![]() ) определяются исходя из фактических объемов потребления за прошлые годы в натуральном или стоимостном выражении, рассчитываются по следующей формуле:

) определяются исходя из фактических объемов потребления за прошлые годы в натуральном или стоимостном выражении, рассчитываются по следующей формуле:

, где:

, где:

![]() - значение натуральной нормы потребления r-ой транспортной услуги, учитываемой при расчете нормативных затрат на общехозяйственные нужды на выполнение i-ой работы;

- значение натуральной нормы потребления r-ой транспортной услуги, учитываемой при расчете нормативных затрат на общехозяйственные нужды на выполнение i-ой работы;

![]() - стоимость (цена, тариф) r-ой транспортной услуги, учитываемой при расчете нормативных затрат на общехозяйственные нужды на выполнение i-ой работы в соответствующем финансовом году.

- стоимость (цена, тариф) r-ой транспортной услуги, учитываемой при расчете нормативных затрат на общехозяйственные нужды на выполнение i-ой работы в соответствующем финансовом году.

В составе затрат на приобретение транспортных услуг для i-ой работы учитываются следующие затраты:

на доставку грузов;

на наем транспортных средств;

на иные транспортные услуги.

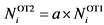

26. Затраты на оплату труда работников, которые не принимают непосредственного участия в выполнении i-ой работы и начисления на выплаты по оплате труда работников, которые не принимают непосредственного участия в выполнении i-ой работы, включая административно-управленческий персонал, (![]() ) рассчитываются одним из следующих способов.

) рассчитываются одним из следующих способов.

При первом способе применяется формула:

, где:

, где:

![]() - значение натуральной нормы рабочего времени, затрачиваемого d-ым работником, который не принимает непосредственного участия в выполнении i-ой работы, включая административно-управленческий персонал;

- значение натуральной нормы рабочего времени, затрачиваемого d-ым работником, который не принимает непосредственного участия в выполнении i-ой работы, включая административно-управленческий персонал;

![]() - размер повременной (часовой, дневной, месячной, годовой) оплаты труда (с учетом окладов (должностных окладов), ставок заработной платы, выплат компенсационного и стимулирующего характера) и начисления на выплаты по оплате труда d-ого работника, который не принимает непосредственного участия в выполнении i-ой работы, включая административно-управленческий персонал.

- размер повременной (часовой, дневной, месячной, годовой) оплаты труда (с учетом окладов (должностных окладов), ставок заработной платы, выплат компенсационного и стимулирующего характера) и начисления на выплаты по оплате труда d-ого работника, который не принимает непосредственного участия в выполнении i-ой работы, включая административно-управленческий персонал.

Размер повременной (часовой, дневной, месячной, годовой) оплаты труда с начислениями на выплаты по оплате труда d-ого работника, который не принимает непосредственного участия в выполнении i-ой работы, включая управленческий персонал, определяется исходя из годового фонда оплаты труда и годового фонда рабочего времени указанного работника с учетом применяемого при формировании проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период прогнозного индекса потребительских цен на конец соответствующего финансового года, определяемого в соответствии с прогнозом социально-экономического развития, разрабатываемым согласно статье 173 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2007, N 18, ст. 2117; 2012, N 50, ст. 6967; 2014, N 40, ст. 5314, N 48, ст. 6664).

Отношение затрат на оплату труда и начислений на выплаты по оплате труда работников, которые не принимают непосредственного участия в выполнении i-ой работы, включая административно-управленческий персонал, к затратам на оплату труда и начислениям на выплаты по оплате труда работников, непосредственно связанных с выполнением i-ой работы, не должно превышать показатели, установленные законодательством Российской Федерации.

При втором способе применяется формула:

, где:

, где:

![]() - затраты на оплату труда и начисления на выплаты по оплате труда работников, непосредственно связанных с выполнением i-ой работы;

- затраты на оплату труда и начисления на выплаты по оплате труда работников, непосредственно связанных с выполнением i-ой работы;

a - установленная в соответствии с законодательством Российской Федерации предельная доля оплаты труда, определяемая как отношение затрат на оплату труда и начисления на выплаты по оплате труда работников, которые не принимают непосредственного участия в выполнении i-ой работы, к затратам на оплату труда и начисления на выплаты по оплате труда работников, непосредственно связанных с выполнением i-ой работы.

27. Затраты на прочие общехозяйственные нужды на выполнение i-ой работы (![]() ) рассчитываются по следующей формуле:

) рассчитываются по следующей формуле:

, где:

, где:

![]() - значение натуральной нормы потребления s-ой прочей работы или услуги, учитываемой при расчете нормативных затрат на общехозяйственные нужды на выполнение i-ой государственной работы;

- значение натуральной нормы потребления s-ой прочей работы или услуги, учитываемой при расчете нормативных затрат на общехозяйственные нужды на выполнение i-ой государственной работы;

![]() - стоимость (цена, тариф) s-ой прочей работы или услуги, учитываемой при расчете нормативных затрат на общехозяйственные нужды на выполнение i-ой государственной работы в соответствующем финансовом году.

- стоимость (цена, тариф) s-ой прочей работы или услуги, учитываемой при расчете нормативных затрат на общехозяйственные нужды на выполнение i-ой государственной работы в соответствующем финансовом году.

В составе затрат на прочие общехозяйственные нужды учитываются следующие затраты:

на ремонт и техническое обслуживание офисной и бытовой оргтехники, мебели;

на командировочные расходы (за исключением расходов, отнесенных к иным нормативным затратам в соответствии с характером выполняемых работ);

на приобретение и сопровождение программных продуктов;

на уплату государственных пошлин (за исключением расходов, отнесенных к иным нормативным затратам в соответствии с характером выполняемых работ);

на повышение квалификации персонала;

на приобретение мебели, канцелярских и хозяйственных товаров, периодической литературы;

на приобретение бланков и переплетные работы;

на иные затраты.

28. Стоимость материальных запасов, особо ценного движимого имущества, работ и услуг, учитываемых при определении нормативных затрат на выполнение i-ой работы, определяется на основании информации о рыночных ценах (тарифах) на идентичные планируемым к приобретению материальные запасы, объекты особо ценного движимого имущества, работы и услуги, а при их отсутствии - на однородные материальные запасы, объекты особо ценного движимого имущества, работы и услуги, с учетом прогнозного индекса потребительских цен на конец соответствующего финансового года.

Определение значения идентичности и однородности материальных запасов, объектов особо ценного движимого имущества, работ и услуг, получение информации о рыночных ценах (тарифах) осуществляется в порядке, установленном законодательством о контрактной системе Российской Федерации в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд <4>.

--------------------------------

<4> Ст. 22 Федерального закона от 5 апреля 2013 г. N 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" (Собрание законодательства Российской Федерации, 2013, N 14, ст. 1652, N 52 (часть I), ст. 6961; 2014, N 23 ст. 2925; 2015 г. N 29 (часть I) ст. 4342, ст. 4346; 2016, N 26 (часть I), ст. 3890).

29. Распределение затрат на общехозяйственные нужды по отдельным работам осуществляется пропорционально нормативным затратам на оплату труда и начислениям на выплаты по оплате труда работников, непосредственно связанных с выполнением работы.

30. В объем финансового обеспечения выполнения государственного задания включаются затраты на уплату налогов, в качестве объекта налогообложения по которым признается имущество Учреждения (Nун).

В случае если Учреждение выполняет работы для физических и юридических лиц за плату (далее - платная деятельность) сверх установленного государственного задания, затраты, указанные в абзаце первом настоящего пункта, рассчитываются с применением коэффициента платной деятельности, который определяется как отношение планируемого объема финансового обеспечения выполнения государственного задания, исходя из объемов субсидии, полученной из федерального бюджета в отчетном финансовом году на указанные цели, к общей сумме, включающей планируемые поступления от субсидии на финансовое обеспечение выполнения государственного задания и доходов платной деятельности, исходя из указанных поступлений, полученных в отчетном финансовом году (далее - коэффициент платной деятельности).

Затраты на уплату налогов рассчитываются ежегодно в установленном законодательством Российской Федерации порядке.

31. Затраты на содержание не используемого для выполнения государственного задания имущества Учреждения (Nсн), включаются в объем финансового обеспечения выполнения государственного задания в случае наличия указанного имущества, рассчитываются с учетом затрат:

на потребление электрической энергии в размере 10 процентов общего объема затрат учреждения в части указанного вида затрат в составе затрат на коммунальные услуги;

на потребление тепловой энергии в размере 50 процентов общего объема затрат учреждения в части указанного вида затрат в составе затрат на коммунальные услуги.

При наличии расходов в текущем финансовом году на газоснабжение и котельно-печное и иное топливо, используемых на теплоснабжение, данные расходы учитываются в составе затрат на теплоснабжение.

В случае если Учреждение оказывает платную деятельность сверх установленного государственного задания, затраты, указанные в абзаце первом настоящего пункта, рассчитываются с применением коэффициента платной деятельности.