Приказ Росавиации от 13.01.2011 N 4

МИНИСТЕРСТВО ТРАНСПОРТА РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ВОЗДУШНОГО ТРАНСПОРТА

ПРИКАЗ

от 13 января 2011 г. N 4

ОБ УТВЕРЖДЕНИИ ПОРЯДКА

ОПРЕДЕЛЕНИЯ НОРМАТИВНЫХ ЗАТРАТ НА ОКАЗАНИЕ ГОСУДАРСТВЕННЫХ

УСЛУГ И НОРМАТИВНЫХ ЗАТРАТ НА СОДЕРЖАНИЕ ИМУЩЕСТВА

ФЕДЕРАЛЬНОГО ГОСУДАРСТВЕННОГО УЧРЕЖДЕНИЯ, НАХОДЯЩЕГОСЯ

В ВЕДЕНИИ ФЕДЕРАЛЬНОГО АГЕНТСТВА ВОЗДУШНОГО ТРАНСПОРТА

И ОКАЗЫВАЮЩЕГО МЕДИЦИНСКИЕ ГОСУДАРСТВЕННЫЕ УСЛУГИ

В целях реализации пункта 7 Постановления Правительства Российской Федерации от 2 сентября 2010 г. N 671 "О порядке формирования государственного задания в отношении федеральных государственных учреждений и финансового обеспечения выполнения государственного задания" (Собрание законодательства Российской Федерации, 2010, N 37, ст. 4686) приказываю:

1. Утвердить прилагаемый Порядок определения нормативных затрат на оказание государственных услуг и нормативных затрат на содержание имущества федерального государственного учреждения, находящегося в ведении Федерального агентства воздушного транспорта и оказывающего медицинские государственные услуги.

2. Контроль за исполнением настоящего Приказа возложить на начальника Управления финансового обеспечения, бюджетного планирования и отчетности Федерального агентства воздушного транспорта В.Г. Миронову.

Руководитель

А.В.НЕРАДЬКО

Утвержден

Приказом Федерального агентства

воздушного транспорта

от 13.01.2011 N 4

ПОРЯДОК

ОПРЕДЕЛЕНИЯ НОРМАТИВНЫХ ЗАТРАТ НА ОКАЗАНИЕ ГОСУДАРСТВЕННЫХ

УСЛУГ И НОРМАТИВНЫХ ЗАТРАТ НА СОДЕРЖАНИЕ ИМУЩЕСТВА

ФЕДЕРАЛЬНОГО ГОСУДАРСТВЕННОГО УЧРЕЖДЕНИЯ, НАХОДЯЩЕГОСЯ

В ВЕДЕНИИ ФЕДЕРАЛЬНОГО АГЕНТСТВА ВОЗДУШНОГО ТРАНСПОРТА

И ОКАЗЫВАЮЩЕГО МЕДИЦИНСКИЕ ГОСУДАРСТВЕННЫЕ УСЛУГИ

I. Общие положения

1. Настоящий Порядок определения нормативных затрат на оказание государственных услуг и нормативных затрат на содержание имущества федерального государственного учреждения, находящегося в ведении Федерального агентства воздушного транспорта и оказывающего медицинские государственные услуги (далее соответственно - Порядок, Учреждение), разработан в соответствии с Постановлением Правительства Российской Федерации от 2 сентября 2010 г. N 671 "О порядке формирования государственного задания в отношении федеральных государственных учреждений и финансового обеспечения выполнения государственного задания" (Собрание законодательства Российской Федерации, 2010, N 37, ст. 4686).

2. Порядок устанавливает методику расчета нормативных затрат на оказание Учреждением следующих государственных услуг:

медицинское обследование и освидетельствование летного, диспетчерского состава, бортпроводников, курсантов и кандидатов, поступающих в учебные заведения гражданской авиации, в амбулаторных условиях;

медицинское обследование и освидетельствование летного, диспетчерского состава, бортпроводников, курсантов и кандидатов, поступающих в учебные заведения гражданской авиации, в стационарных условиях;

специализированная медицинская помощь в амбулаторных условиях;

специализированная медицинская помощь в стационарных условиях.

II. Методы определения нормативных затрат

3. Для определения нормативных затрат могут использоваться следующие методы:

нормативный;

структурный;

экспертный.

4. В случае наличия утвержденных нормативов затрат, выраженных в натуральных показателях, в том числе нормативов питания, оснащения мягким инвентарем, медикаментами, норм потребления расходных материалов, нормативов затрат рабочего времени, объемов снижения потребления энергетических ресурсов в соответствии с требованиями энергетической эффективности или иных натуральных параметров оказания государственной услуги указанные нормативы затрат, выраженные в натуральных показателях, используются при определении нормативных затрат.

В случае отсутствия утвержденных натуральных нормативов затрат Росавиацией в целях определения нормативных затрат могут быть установлены нормативы затрат, выраженные в натуральных показателях.

5. При применении структурного метода нормативные затраты в отношении соответствующей группы затрат определяются пропорционально выбранному основанию (например, затратам на оплату труда и начисления на выплаты по оплате труда персонала, участвующего непосредственно в оказании государственной услуги; численности персонала, непосредственного участвующего в оказании государственной услуги; площади помещения, используемого для оказания государственной услуги, и др.).

6. При применении экспертного метода нормативные затраты в отношении соответствующей группы затрат определяются на основании экспертной оценки (например, оценки доли группы затрат (например, трудозатраты) в общем объеме затрат, необходимых для оказания государственной услуги, и др.).

7. Выбор метода(ов) определения нормативных затрат для каждой группы затрат осуществляется в зависимости от отраслевых, территориальных и иных особенностей оказания государственной услуги.

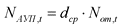

8. Объем субсидии на выполнение государственного задания учреждению в соответствующем финансовому году определяется по следующей формуле:

, где:

, где:

![]() - объем субсидии на выполнение государственного задания федеральному бюджетному в соответствующем финансовом году;

- объем субсидии на выполнение государственного задания федеральному бюджетному в соответствующем финансовом году;

![]() - нормативные затраты на оказание i-той государственной услуги в соответствующем финансовом году;

- нормативные затраты на оказание i-той государственной услуги в соответствующем финансовом году;

k - объем (количество единиц) оказания i-той государственной услуги в соответствующем финансовом году;

![]() - нормативные затраты на содержание имущества в соответствующем финансовом году.

- нормативные затраты на содержание имущества в соответствующем финансовом году.

III. Определение нормативных затрат на оказание

государственных медицинских услуг в гражданской авиации

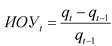

9. Нормативные затраты на оказание государственных медицинских услуг в гражданской авиации на соответствующий финансовый год t определяются по каждой услуге по следующей формуле:

, где:

, где:

![]() - величина нормативных затрат, необходимых для оказания государственной услуги в финансовом году t;

- величина нормативных затрат, необходимых для оказания государственной услуги в финансовом году t;

![]() - величина нормативных затрат на оплату труда и начисления на выплаты по оплате труда, определенных на финансовый год t;

- величина нормативных затрат на оплату труда и начисления на выплаты по оплате труда, определенных на финансовый год t;

![]() - величина нормативных затрат на приобретение материальных запасов, определенных на финансовый год t;

- величина нормативных затрат на приобретение материальных запасов, определенных на финансовый год t;

![]() - величина норматива общехозяйственных затрат, определенных на финансовый год t.

- величина норматива общехозяйственных затрат, определенных на финансовый год t.

10. Величина нормативных затрат для указанных групп затрат определяется исходя из расчетного норматива затрат на единицу объема оказания государственной услуги, умноженного на объем оказания государственной услуги, планируемый на соответствующий финансовый год.

Показателем, характеризующим объем оказания государственной услуги, является количество обслуживаемых физических лиц по соответствующей услуге.

11. Норматив затрат на оплату труда и начислений на выплаты по оплате труда определяется в соответствии с Постановлением Правительства Российской Федерации от 5 августа 2008 г. N 583 "О введении новых систем оплаты труда работников федеральных бюджетных учреждений и федеральных государственных органов, а также гражданского персонала воинских частей, учреждений и подразделений федеральных органов исполнительной власти, в которых законом предусмотрена военная и приравненная к ней служба, оплата труда которых в настоящее время осуществляется на основе Единой тарифной сетки по оплате труда работников федеральных государственных учреждений" (Собрание законодательства Российской Федерации, 2008, N 33, ст. 3852, N 40, ст. 4544).

В составе затрат на оплату труда и начислений на выплаты по оплате труда учитываются только затраты на оплату труда основного персонала, непосредственно связанного с оказанием государственной медицинской услуги.

Норматив затрат на оплату труда и начислений на выплаты по оплате труда на текущий финансовый год (период t), ![]() , в общем случае рассчитывается по государственной услуге в соответствии со следующей формулой:

, в общем случае рассчитывается по государственной услуге в соответствии со следующей формулой:

, где:

, где:

- среднее количество обслуживаемых физических лиц, приходящихся на одного работника основного персонала;

- среднее количество обслуживаемых физических лиц, приходящихся на одного работника основного персонала;

![]() - средняя месячная заработная плата в расчете на одного работника основного персонала, проектируемая на текущий финансовый год с учетом выплат компенсационного характера, устанавливаемых в процентах к окладам и ставкам заработной платы;

- средняя месячная заработная плата в расчете на одного работника основного персонала, проектируемая на текущий финансовый год с учетом выплат компенсационного характера, устанавливаемых в процентах к окладам и ставкам заработной платы;

![]() - норматив отчислений на государственное социальное страхование, определяемый законодательством Российской Федерации;

- норматив отчислений на государственное социальное страхование, определяемый законодательством Российской Федерации;

![]() - планируемые на текущий финансовый год не относящиеся к заработной плате дополнительные выплаты и компенсации, обусловленные условиями трудовых отношений, статусом работников, относящихся к основному персоналу, в соответствии с законодательством Российской Федерации.

- планируемые на текущий финансовый год не относящиеся к заработной плате дополнительные выплаты и компенсации, обусловленные условиями трудовых отношений, статусом работников, относящихся к основному персоналу, в соответствии с законодательством Российской Федерации.

Норматив затрат на оплату труда и начислений на выплаты по оплате труда на очередной финансовый год (период t+1), ![]() , рассчитывается по следующей формуле:

, рассчитывается по следующей формуле:

, где:

, где:

![]() - доля затрат по заработной плате и начислений на выплаты по оплате труда основного персонала в совокупных затратах на оплату труда основного персонала по результатам расчетов на текущий финансовый год (период t);

- доля затрат по заработной плате и начислений на выплаты по оплате труда основного персонала в совокупных затратах на оплату труда основного персонала по результатам расчетов на текущий финансовый год (период t);

![]() - доля затрат на прочие выплаты работникам основного персонала в совокупных затратах на оплату труда работников основного персонала по результатам расчетов на текущий финансовый год (период t);

- доля затрат на прочие выплаты работникам основного персонала в совокупных затратах на оплату труда работников основного персонала по результатам расчетов на текущий финансовый год (период t);

- значение индекса потребительских цен, установленного в процентах, на очередной финансовый год (в среднем за год к предыдущему году) по уточненному прогнозу Минэкономразвития России, действующему на момент проведения расчетов;

- значение индекса потребительских цен, установленного в процентах, на очередной финансовый год (в среднем за год к предыдущему году) по уточненному прогнозу Минэкономразвития России, действующему на момент проведения расчетов;

![]() - значение индекса изменения реальной заработной платы, установленного в процентах, на очередной финансовый год по уточненному прогнозу Минэкономразвития России, действующему на момент проведения расчетов.

- значение индекса изменения реальной заработной платы, установленного в процентах, на очередной финансовый год по уточненному прогнозу Минэкономразвития России, действующему на момент проведения расчетов.

12. Нормативные затраты на оплату труда и начисления на выплаты по оплате труда определяются исходя из потребности в количестве персонала по категориям с учетом норм труда, принимающего непосредственное участие в оказании медицинской государственной услуги, в соответствии с действующей системой оплаты труда.

13. Нормативные затраты на материальные запасы определяются исходя из нормативных объемов потребления материальных запасов (в случае их утверждения) или фактических объемов потребления материальных запасов за прошлые годы в натуральном или стоимостном выражении и включают в себя затраты на приобретение материальных запасов, непосредственно используемых для оказания медицинской государственной услуги.

Норматив затрат на приобретение материальных запасов, потребляемых в процессе оказания государственной услуги, определяется с учетом величины расходов по формированию материально-технической базы медицинского учреждения, включающих расходы на приобретение медикаментов, перевязочных средств, одноразовых медицинских принадлежностей, питания.

В общем случае норматив затрат на приобретение материальных запасов определяется по каждой номенклатуре предметов (материалов), планируемых к приобретению на основе установленных нормативов материального обеспечения, необходимого для оказания медицинской услуги с учетом динамики изменения цены за единицу материального ресурса.

14. При отсутствии нормативных требований к затратам на приобретение материальных запасов размер нормативных затрат по данной группе расходов определяется в рамках экспертного метода в следующем порядке:

а) Расчет норматива затрат на приобретение материальных запасов текущего периода в ценах базисного периода (в реальном выражении) по соответствующей государственной услуге - ![]() :

:

,

,

где:

![]() ,

,  , ...,

, ..., ![]() - размеры затрат на приобретение материальных запасов, отраженных по коду экономической классификации "Увеличение стоимости материальных запасов" по данным отчетов об исполнении бюджета за отчетные периоды t-m ... t-1 и бюджетной сметы на период t, относимых на соответствующую государственную услугу (данные расходы распределяются по соответствующим государственным услугам пропорционально фонду оплаты труда основного персонала);

- размеры затрат на приобретение материальных запасов, отраженных по коду экономической классификации "Увеличение стоимости материальных запасов" по данным отчетов об исполнении бюджета за отчетные периоды t-m ... t-1 и бюджетной сметы на период t, относимых на соответствующую государственную услугу (данные расходы распределяются по соответствующим государственным услугам пропорционально фонду оплаты труда основного персонала);

![]() ,

, ![]() , ...,

, ..., ![]() - количество обслуживаемых физических лиц по отчетным данным за периоды t-m ... t-1 и планируемый объем обслуживания, учитываемый при проектировании бюджетной сметы на текущий финансовый год;

- количество обслуживаемых физических лиц по отчетным данным за периоды t-m ... t-1 и планируемый объем обслуживания, учитываемый при проектировании бюджетной сметы на текущий финансовый год;

- значение индекса потребительских цен по товарной группе "непродовольственные товары", установленного в процентах, в (t-m+1)-м году.

- значение индекса потребительских цен по товарной группе "непродовольственные товары", установленного в процентах, в (t-m+1)-м году.

б) Расчет норматива затрат на приобретение материальных запасов текущего периода в номинальном выражении - ![]() :

:

, где:

, где:

- значение индекса потребительских цен по товарной группе "непродовольственные товары", установленного в процентах, на текущий финансовый год (в среднем за год к предыдущему году) по прогнозу Минэкономразвития России, действующему на момент проведения расчетов.

- значение индекса потребительских цен по товарной группе "непродовольственные товары", установленного в процентах, на текущий финансовый год (в среднем за год к предыдущему году) по прогнозу Минэкономразвития России, действующему на момент проведения расчетов.

в) Расчет норматива затрат на приобретение материальных запасов на очередной финансовый год (в номинальном выражении) - ![]() :

:

.

.

15. К нормативным затратам на общехозяйственные нужды относятся затраты, которые невозможно отнести напрямую к нормативным затратам, непосредственно связанным с оказанием государственной услуги, и к нормативным затратам на содержание имущества.

Распределение нормативных затрат на общехозяйственные нужды по отдельным услугам осуществляется в соответствии с методами, указанными в разделе II настоящего Порядка.

16. Нормативные затраты на общехозяйственные нужды включает в себя:

нормативные затраты на оплату труда и начислений на выплаты по оплате труда административно-управленческого и обслуживающего персонала;

нормативные затраты на коммунальные услуги;

нормативные затраты на приобретение услуг связи;

нормативные затраты на приобретение транспортных услуг;

нормативные затраты на содержание недвижимого имущества;

нормативные затраты на содержание особо ценного движимого имущества;

прочие нормативные затраты, влияющие на стоимость оказания государственной услуги.

16.1. Нормативные затраты на оплату труда и начислений на выплаты по оплате труда административно-управленческого и обслуживающего персонала на текущий период рассчитываются исходя из сложившегося среднего соотношения затрат на оплату труда и начислений на выплаты по оплате труда для указанной категории работников и затрат на оплату труда и начислений на выплаты по оплате труда основного персонала.

Указанный показатель рассчитывается на базе ретроспективного анализа динамики изменения затрат на оплату труда и начислений на выплаты по оплате труда административно-управленческого и обслуживающего персонала относительно изменения затрат на оплату труда и начислений на выплаты по оплате труда основного персонала.

Нормативные затраты на оплату труда и начислений на выплаты по оплате труда административно-управленческого и обслуживающего персонала на текущий период (![]() ) рассчитываются по следующей формуле:

) рассчитываются по следующей формуле:

, где:

, где:

![]() - показатель, характеризующий среднее соотношение затрат на оплату труда и начислений на выплаты по оплате труда административно-управленческого и обслуживающего персонала и затрат на оплату труда и начислений на выплаты по оплате труда основного персонала, рассчитанный по отчетным данным за ряд периодов (по которым доступна необходимая отчетно-статистическая информация);

- показатель, характеризующий среднее соотношение затрат на оплату труда и начислений на выплаты по оплате труда административно-управленческого и обслуживающего персонала и затрат на оплату труда и начислений на выплаты по оплате труда основного персонала, рассчитанный по отчетным данным за ряд периодов (по которым доступна необходимая отчетно-статистическая информация);

![]() - нормативные затраты на оплату труда и начислений на выплаты по оплате труда текущего периода, рассчитанные в соответствии с пунктом 11 настоящего Порядка.

- нормативные затраты на оплату труда и начислений на выплаты по оплате труда текущего периода, рассчитанные в соответствии с пунктом 11 настоящего Порядка.

На следующие периоды нормативы затрат на оплату труда и начислений на выплаты по оплате труда административно-управленческого и обслуживающего персонала определяются на базе расчетного ![]() с учетом прогнозного индекса потребительских цен и индекса роста реальной заработной платы на соответствующий период и коэффициента эластичности данного вида затрат по объемам услуг, отражающего более низкую степень корреляции с объемными показателями затрат на оплату труда и начислений на выплаты по оплате труда административно-управленческого и обслуживающего персонала по сравнению с затратами на оплату труда и начислений на выплаты по оплате основного персонала. Коэффициент эластичности устанавливается равным 0,5.

с учетом прогнозного индекса потребительских цен и индекса роста реальной заработной платы на соответствующий период и коэффициента эластичности данного вида затрат по объемам услуг, отражающего более низкую степень корреляции с объемными показателями затрат на оплату труда и начислений на выплаты по оплате труда административно-управленческого и обслуживающего персонала по сравнению с затратами на оплату труда и начислений на выплаты по оплате основного персонала. Коэффициент эластичности устанавливается равным 0,5.

Таким образом, нормативные затраты на оплату труда и начислений на выплаты по оплате труда административно-управленческого и обслуживающего персонала на очередной финансовый год ( ) рассчитываются по следующей формуле:

) рассчитываются по следующей формуле:

.

.

16.2. Нормативные затраты на коммунальные услуги включают в себя:

нормативные затраты на холодное водоснабжение и водоотведение;

нормативные затраты на горячее водоснабжение;

нормативные затраты на отопление;

нормативные затраты на электроснабжение.

Нормативные затраты на коммунальные услуги рассчитываются с учетом степени корреляции указанной группы расходов с показателями объемов оказания государственной услуги. Таким образом, норматив данных затрат в реальном выражении будет корректироваться в зависимости от динамики изменения количества обслуживаемых физических лиц с использованием коэффициента эластичности. Указанный коэффициент рассчитывается как отношение темпов роста затрат на коммунальные услуги в реальном выражении к темпам роста объемов оказания услуги и определяется на базе ретроспективного сравнительного анализа динамики изменения затрат на коммунальные услуги и динамики изменения количества обслуживаемых физических лиц.

Нормативные затраты на коммунальные услуги на текущий период (![]() ) рассчитываются по следующей формуле:

) рассчитываются по следующей формуле:

,

,

где:

![]() ,

, ![]() ,

, ![]() ,

, ![]() - объемы финансирования затрат на холодное водоснабжение и водоотведение, горячее водоснабжение, электроснабжение, отопление, относимых на соответствующую государственную услугу, по отчетным данным за период t-1, распределенные по соответствующим государственным услугам (пропорционально размеру фонда оплаты труда основного персонала);

- объемы финансирования затрат на холодное водоснабжение и водоотведение, горячее водоснабжение, электроснабжение, отопление, относимых на соответствующую государственную услугу, по отчетным данным за период t-1, распределенные по соответствующим государственным услугам (пропорционально размеру фонда оплаты труда основного персонала);

,

, ![]() ,

, ![]() ,

, ![]() - величины корректировок соответствующих фактических затрат (являющихся базой для проектирования данных затрат на текущий финансовый год), производимых с учетом ожидаемых изменений площади помещений медицинского учреждения, количества объектов движимого имущества, действующих в регионе санитарно-эпидемиологических и строительных норм, определяющих стандарты отопления и освещения помещений, уровень водопотребления на одного человека, а также с учетом требований обеспечения энергоэффективности и энергоснабжения;

- величины корректировок соответствующих фактических затрат (являющихся базой для проектирования данных затрат на текущий финансовый год), производимых с учетом ожидаемых изменений площади помещений медицинского учреждения, количества объектов движимого имущества, действующих в регионе санитарно-эпидемиологических и строительных норм, определяющих стандарты отопления и освещения помещений, уровень водопотребления на одного человека, а также с учетом требований обеспечения энергоэффективности и энергоснабжения;

![]() - ожидаемое на текущий финансовый год количество обслуживаемых физических лиц;

- ожидаемое на текущий финансовый год количество обслуживаемых физических лиц;

- значение индекса изменения цен на услуги ЖКХ, установленного в процентах, по прогнозу Минэкономразвития России на текущий финансовый год, действующему на момент проведения расчетов;

- значение индекса изменения цен на услуги ЖКХ, установленного в процентах, по прогнозу Минэкономразвития России на текущий финансовый год, действующему на момент проведения расчетов;

![]() - значение индекса изменения цен на электроэнергию (регулируемых тарифов и рыночных цен) для всех категорий потребителей, исключая население, установленного в процентах (среднегодовой), по прогнозу Минэкономразвития России на текущий финансовый год, действующему на момент проведения расчетов;

- значение индекса изменения цен на электроэнергию (регулируемых тарифов и рыночных цен) для всех категорий потребителей, исключая население, установленного в процентах (среднегодовой), по прогнозу Минэкономразвития России на текущий финансовый год, действующему на момент проведения расчетов;

![]() - значение индекса цен производителей промышленной продукции для внутреннего рынка (без учета топлива и энергетики), установленного в процентах, по прогнозу Минэкономразвития России на текущий финансовый год, действующему на момент проведения расчетов;

- значение индекса цен производителей промышленной продукции для внутреннего рынка (без учета топлива и энергетики), установленного в процентах, по прогнозу Минэкономразвития России на текущий финансовый год, действующему на момент проведения расчетов;

- значение индекса изменения цен на тепловую энергию, выраженного в процентах (среднегодовой), по прогнозу Минэкономразвития России на текущий финансовый год, действующему на момент проведения расчетов;

- значение индекса изменения цен на тепловую энергию, выраженного в процентах (среднегодовой), по прогнозу Минэкономразвития России на текущий финансовый год, действующему на момент проведения расчетов;

![]() - индекс изменения объемов оказания соответствующей государственной услуги, рассчитываемый по формуле:

- индекс изменения объемов оказания соответствующей государственной услуги, рассчитываемый по формуле:

, где:

, где:

![]() - объем оказания государственной услуги, прогнозируемый на текущий период;

- объем оказания государственной услуги, прогнозируемый на текущий период;

![]() - объем оказания соответствующей государственной услуги по данным отчета за предшествующий период t-1;

- объем оказания соответствующей государственной услуги по данным отчета за предшествующий период t-1;

![]() - коэффициент эластичности затрат на коммунальные услуги по объему услуг; на первый период расчета нормативов затрат в соответствии с данным Порядком устанавливается равным 0,75.

- коэффициент эластичности затрат на коммунальные услуги по объему услуг; на первый период расчета нормативов затрат в соответствии с данным Порядком устанавливается равным 0,75.

Нормативные затраты на коммунальные услуги на очередной финансовый год (![]() ) рассчитываются по следующей формуле:

) рассчитываются по следующей формуле:

,

,

где:

![]() - доля затрат на горячее и холодное водоснабжение и водоотведение в общем объеме затрат Учреждения на коммунальные услуги, определенная на текущий период;

- доля затрат на горячее и холодное водоснабжение и водоотведение в общем объеме затрат Учреждения на коммунальные услуги, определенная на текущий период;

![]() - доля затрат на электроэнергию в общем объеме затрат Учреждения на коммунальные услуги, определенная на текущий период;

- доля затрат на электроэнергию в общем объеме затрат Учреждения на коммунальные услуги, определенная на текущий период;

![]() - доля затрат на тепловую энергию в общем объеме затрат Учреждения на коммунальные услуги, определенная на текущий период.

- доля затрат на тепловую энергию в общем объеме затрат Учреждения на коммунальные услуги, определенная на текущий период.

16.3. В затраты на приобретение услуг связи включаются затраты на оплату услуг предоставления доступа к телефонной сети, предоставления междугородних и международных соединений, местного телефонного соединения, затраты по оплате почтовых отправлений, услуг сотовой связи, услуг каналов передачи данных, подключения и использования глобальной информационной сети Интернет.

16.4. В затраты на приобретение транспортных услуг включаются затраты по оплате договоров по предоставлению транспортных услуг, оказываемых сторонними организациями, затраты по оплате проезда в служебные командировки, затраты по обеспечению работников проездными документами в служебных целях на все виды общественного транспорта, затраты, связанные с компенсационными выплатами за использование личного транспорта.

16.5. В прочие затраты на общехозяйственные нужды, влияющие на стоимость оказания государственной услуги, включаются затраты на приобретение производственной технологической и нормативно-методической документации, учебно-методической литературы, затраты на изготовление бланков документации, отчетности, расписания, командировочные расходы в части оплаты суточных, канцелярские расходы и другие затраты общехозяйственного характера.

Нормативные затраты по указанным видам на текущий период (![]() ,

, ![]() ,

, ![]() соответственно) определяются по следующей формуле:

соответственно) определяются по следующей формуле:

, где:

, где:

- сумма затрат на приобретение услуг связи, транспортных услуг и прочих затрат на общехозяйственные нужды по отчетным данным за период t-1, относимых на соответствующую государственную услугу;

- сумма затрат на приобретение услуг связи, транспортных услуг и прочих затрат на общехозяйственные нужды по отчетным данным за период t-1, относимых на соответствующую государственную услугу;

- сумма затрат на оплату труда и начислений на выплаты по оплате труда основного персонала, а также административно-управленческого и обслуживающего персонала по отчетным данным за период t-1;

- сумма затрат на оплату труда и начислений на выплаты по оплате труда основного персонала, а также административно-управленческого и обслуживающего персонала по отчетным данным за период t-1;

![]() ,

, ![]() - нормативные затраты на оплату труда и начислений на выплаты по оплате труда основного персонала и административно-управленческого, обслуживающего персонала, рассчитанные на текущий период в соответствии с настоящим Порядком.

- нормативные затраты на оплату труда и начислений на выплаты по оплате труда основного персонала и административно-управленческого, обслуживающего персонала, рассчитанные на текущий период в соответствии с настоящим Порядком.

На очередной финансовый год нормативные затраты по указанным видам (![]() ,

, ![]() ,

,  соответственно) определяются по следующей формуле:

соответственно) определяются по следующей формуле:

,

,

где:

- сумма затрат на приобретение услуг связи, транспортных услуг и прочих затрат на общехозяйственные нужды, рассчитанная на текущий период с учетом нормативов по данным видам затрат и прогнозируемых объемов оказания соответствующей государственной услуги на текущий период;

- сумма затрат на приобретение услуг связи, транспортных услуг и прочих затрат на общехозяйственные нужды, рассчитанная на текущий период с учетом нормативов по данным видам затрат и прогнозируемых объемов оказания соответствующей государственной услуги на текущий период;

- сумма затрат Учреждения на оплату труда и начислений на выплаты по оплате труда основного персонала, административно-управленческого, обслуживающего персонала, рассчитанная на текущий период с учетом нормативов по данным видам затрат и прогнозируемых объемов оказания соответствующей государственной услуги на текущий период;

- сумма затрат Учреждения на оплату труда и начислений на выплаты по оплате труда основного персонала, административно-управленческого, обслуживающего персонала, рассчитанная на текущий период с учетом нормативов по данным видам затрат и прогнозируемых объемов оказания соответствующей государственной услуги на текущий период;

![]() ,

,  - нормативные затраты на оплату труда и начислений на выплаты по оплате труда основного персонала, административно-управленческого, обслуживающего персонала, рассчитанные на очередной финансовый год в соответствии с настоящим Порядком.

- нормативные затраты на оплату труда и начислений на выплаты по оплате труда основного персонала, административно-управленческого, обслуживающего персонала, рассчитанные на очередной финансовый год в соответствии с настоящим Порядком.

16.6. В затраты на содержание недвижимого имущества включаются затраты на содержание в чистоте помещений, зданий, дворов, иного имущества в соответствии с утвержденными санитарными правилами и нормами, затраты на эксплуатацию системы охранной сигнализации и противопожарной безопасности, затраты на аренду недвижимого имущества, затраты на текущий ремонт объектов недвижимого имущества, иные затраты на содержание недвижимого имущества.

16.7. В затраты на содержание особо ценного движимого имущества включаются затраты на техническое обслуживание и текущий ремонт объектов особо ценного движимого имущества, затраты на приобретение расходных материалов на содержание объектов особо ценного движимого имущества, затраты на обязательное страхование гражданской ответственности владельцев транспортных средств, иные затраты на содержание особо ценного движимого имущества.

16.8. Величина нормативных затрат на содержание недвижимого имущества и особо ценного движимого имущества на текущий финансовый год (![]() ) определяется по следующей формуле:

) определяется по следующей формуле:

, где:

, где:

![]() - величина затрат Учреждения на содержание недвижимого имущества и особо ценного движимого имущества по данным отчета об исполнении бюджета за предшествующий финансовый год (период t-1);

- величина затрат Учреждения на содержание недвижимого имущества и особо ценного движимого имущества по данным отчета об исполнении бюджета за предшествующий финансовый год (период t-1);

![]() - величина затрат Учреждения на аренду производственных помещений, используемых при оказании государственной услуги, по данным отчета об исполнении бюджета за предшествующий финансовый год (период t-1);

- величина затрат Учреждения на аренду производственных помещений, используемых при оказании государственной услуги, по данным отчета об исполнении бюджета за предшествующий финансовый год (период t-1);

![]() - среднемесячная ставка арендной платы за 1 кв. м арендуемых зданий, помещений, сооружений, используемых при оказании государственной услуги, планируемая на текущий финансовый год;

- среднемесячная ставка арендной платы за 1 кв. м арендуемых зданий, помещений, сооружений, используемых при оказании государственной услуги, планируемая на текущий финансовый год;

![]() - общая площадь арендуемых в текущем финансовом году зданий, помещений, сооружений.

- общая площадь арендуемых в текущем финансовом году зданий, помещений, сооружений.

В аналогичном порядке рассчитывается величина нормативных затрат на содержание недвижимого имущества и особо ценного движимого имущества на финансовый год t+1.

IV. Определение нормативных затрат на содержание

имущества федерального государственного бюджетного

учреждения, оказывающего государственные медицинские

услуги в гражданской авиации

17. Нормативные затраты на содержание имущества на соответствующий финансовый год t определяются по следующей формуле:

, где:

, где:

![]() - величина нормативных затрат на содержание имущества в финансовом году t;

- величина нормативных затрат на содержание имущества в финансовом году t;

![]() - величина нормативных затрат на оплату электрической энергии, учитываемых в размере 10 процентов от общего объема затрат на оплату указанного вида коммунальных платежей, в финансовом году t;

- величина нормативных затрат на оплату электрической энергии, учитываемых в размере 10 процентов от общего объема затрат на оплату указанного вида коммунальных платежей, в финансовом году t;

![]() - величина нормативных затрат на оплату тепловой энергии (на отопление и технологические нужды), учитываемых в размере 50 процентов от общего объема затрат на оплату указанного вида коммунальных платежей, в финансовом году t;

- величина нормативных затрат на оплату тепловой энергии (на отопление и технологические нужды), учитываемых в размере 50 процентов от общего объема затрат на оплату указанного вида коммунальных платежей, в финансовом году t;

![]() - размер расходов на уплату налога на имущество и земельного налога в финансовом году t.

- размер расходов на уплату налога на имущество и земельного налога в финансовом году t.

18. Нормативные затраты на оплату электрической энергии на текущий финансовый год (![]() ) в части затрат на содержание имущества Учреждения определяются по следующей формуле:

) в части затрат на содержание имущества Учреждения определяются по следующей формуле:

, где:

, где:

![]() - величина затрат на оплату электрической энергии по отчетным данным Учреждения за период t-1;

- величина затрат на оплату электрической энергии по отчетным данным Учреждения за период t-1;

![]() - величина корректировки фактических затрат Учреждения на оплату электрической энергии за период t-1 с учетом ожидаемых в текущем финансовом году (период t) изменений площади помещений Учреждения, действующих в регионе стандартов освещения, а также с учетом реализации мер по обеспечению энергоэффективности и энергосбережения;

- величина корректировки фактических затрат Учреждения на оплату электрической энергии за период t-1 с учетом ожидаемых в текущем финансовом году (период t) изменений площади помещений Учреждения, действующих в регионе стандартов освещения, а также с учетом реализации мер по обеспечению энергоэффективности и энергосбережения;

![]() - значение индекса изменения цен на электроэнергию (регулируемых тарифов и рыночных цен) для всех категорий потребителей, исключая население, установленного в процентах (среднегодовой), по прогнозу Минэкономразвития России на текущий финансовый год, действующему на момент проведения расчетов.

- значение индекса изменения цен на электроэнергию (регулируемых тарифов и рыночных цен) для всех категорий потребителей, исключая население, установленного в процентах (среднегодовой), по прогнозу Минэкономразвития России на текущий финансовый год, действующему на момент проведения расчетов.

В аналогичном порядке рассчитывается величина нормативных затрат на оплату электрической энергии на финансовый год t+1.

19. Нормативные затраты на оплату тепловой энергии на текущий финансовый год (![]() ) в части затрат на содержание имущества Учреждения определяются по следующей формуле:

) в части затрат на содержание имущества Учреждения определяются по следующей формуле:

,

,

где:

![]() - величина затрат на оплату тепловой энергии по отчетным данным за период t-1;

- величина затрат на оплату тепловой энергии по отчетным данным за период t-1;

![]() - величина корректировки фактических затрат на оплату тепловой энергии за период t-1 с учетом ожидаемых в текущем финансовом году (период t) изменений площади отапливаемых помещений Учреждения, действующих в регионе стандартов отопления, а также с учетом реализации мер по обеспечению энергоэффективности и энергосбережения;

- величина корректировки фактических затрат на оплату тепловой энергии за период t-1 с учетом ожидаемых в текущем финансовом году (период t) изменений площади отапливаемых помещений Учреждения, действующих в регионе стандартов отопления, а также с учетом реализации мер по обеспечению энергоэффективности и энергосбережения;

![]() - значение индекса изменения цен на тепловую энергию, установленного в процентах (среднегодовой), по прогнозу Минэкономразвития России на текущий финансовый год, действующему на момент проведения расчетов.

- значение индекса изменения цен на тепловую энергию, установленного в процентах (среднегодовой), по прогнозу Минэкономразвития России на текущий финансовый год, действующему на момент проведения расчетов.

В аналогичном порядке рассчитывается величина нормативных затрат на оплату тепловой энергии на финансовый год t+1.

20. Размер расходов на уплату налога на имущество и земельного налога определяется в порядке, установленном налоговым законодательством Российской Федерации.

21. В случае сдачи в аренду с согласия учредителя недвижимого имущества или особо ценного движимого имущества, закрепленного за Учреждением учредителем или приобретенного Учреждением за счет средств, выделенных ему учредителем на приобретение такого имущества, затраты на содержание соответствующего имущества не учитываются при определении нормативных затрат на содержание имущества.

22. Расчет объема нормативных затрат на оказание Учреждением государственных услуг и нормативных затрат на содержание имущества Учреждения на очередной финансовый год и плановый период осуществляется в рамках формирования государственного задания при формировании федерального бюджета на очередной финансовый год и плановый период.

23. Исходные данные и результаты расчетов объема нормативных затрат на оказание Учреждением государственных услуг и нормативных затрат на содержание имущества Учреждения на очередной финансовый год и плановый период отражаются в таблице по форме, приведенной в приложении к настоящему Порядку.

V. Порядок утверждения нормативных затрат и внесения

изменений в утвержденные нормативные затраты

24. Нормативные затраты на оказание Учреждением государственных услуг и нормативные затраты на содержание имущества Учреждения на очередной финансовый год и плановый период утверждаются одновременно с утверждением государственного задания.

25. Внесение изменений в утвержденные нормативные затраты осуществляется в месячный срок после официального опубликования нормативных правовых актов, предусматривающих внесения изменений в нормативные правовые акты, устанавливающие требования к оказанию государственных услуг, а также в случае изменения объема бюджетных ассигнований, предусмотренных в федеральном законе о федеральном бюджете для финансового обеспечения выполнения государственного задания.

Приложение

к Порядку определения

нормативных затрат

на оказание государственных

услуг и нормативных затрат

на содержание имущества

федерального государственного

учреждения, находящегося

в ведении Федерального

агентства воздушного транспорта

и оказывающего медицинские

государственные услуги

--------------------------------

<*> Определяется путем суммирования нормативных затрат, непосредственно связанных с оказанием государственной услуги (графа 2) и затрат на общехозяйственные нужды (графа 3).

<**> Определяется путем суммирования произведения итогового объема нормативных затрат на оказание государственной услуги (графа 4) на объем государственной услуги (графа 5) с затратами на содержание имущества федерального государственного учреждения (графа 6).