Приказ Минстроя России от 19.06.2015 N 441/пр

МИНИСТЕРСТВО СТРОИТЕЛЬСТВА И ЖИЛИЩНО-КОММУНАЛЬНОГО

ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 19 июня 2015 г. N 441/пр

ОБ УТВЕРЖДЕНИИ ПОРЯДКА

ОПРЕДЕЛЕНИЯ НОРМАТИВНЫХ ЗАТРАТ НА ОКАЗАНИЕ

ГОСУДАРСТВЕННЫХ УСЛУГ (ВЫПОЛНЕНИЕ РАБОТ) И НОРМАТИВНЫХ

ЗАТРАТ НА СОДЕРЖАНИЕ ИМУЩЕСТВА ФЕДЕРАЛЬНОГО АВТОНОМНОГО

УЧРЕЖДЕНИЯ "ФЕДЕРАЛЬНЫЙ ЦЕНТР НОРМИРОВАНИЯ, СТАНДАРТИЗАЦИИ

И ТЕХНИЧЕСКОЙ ОЦЕНКИ СООТВЕТСТВИЯ В СТРОИТЕЛЬСТВЕ"

И ФЕДЕРАЛЬНОГО АВТОНОМНОГО УЧРЕЖДЕНИЯ "ФЕДЕРАЛЬНЫЙ

ЦЕНТР ЦЕНООБРАЗОВАНИЯ В СТРОИТЕЛЬСТВЕ И ПРОМЫШЛЕННОСТИ

СТРОИТЕЛЬНЫХ МАТЕРИАЛОВ", В ОТНОШЕНИИ КОТОРЫХ ФУНКЦИИ

И ПОЛНОМОЧИЯ УЧРЕДИТЕЛЯ ОСУЩЕСТВЛЯЕТ МИНИСТЕРСТВО

СТРОИТЕЛЬСТВА И ЖИЛИЩНО-КОММУНАЛЬНОГО ХОЗЯЙСТВА РОССИЙСКОЙ

ФЕДЕРАЦИИ, ПРИМЕНЯЕМОГО ПРИ РАСЧЕТЕ ОБЪЕМА СУБСИДИЙ

НА ФИНАНСОВОЕ ОБЕСПЕЧЕНИЕ ВЫПОЛНЕНИЯ ГОСУДАРСТВЕННОГО

ЗАДАНИЯ НА ОКАЗАНИЕ ГОСУДАРСТВЕННЫХ УСЛУГ

(ВЫПОЛНЕНИЕ РАБОТ) НА 2015 ГОД

В соответствии с пунктом 7 постановления Правительства Российской Федерации от 2 сентября 2010 г. N 671 "О порядке формирования государственного задания в отношении федеральных государственных учреждений и финансового обеспечения выполнения государственного задания" (Собрание законодательства Российской Федерации, 2010, N 37, ст. 4686; 2011, N 35, ст. 5087; 2012, N 45, ст. 6248; 2013, N 23, ст. 2924; 2014, N 10, ст. 1041, N 23, ст. 2997, N 42, ст. 5750, N 43 ст. 5892) приказываю:

1. Утвердить прилагаемый Порядок определения нормативных затрат на оказание государственных услуг (выполнение работ) и нормативных затрат на содержание имущества Федерального автономного учреждения "Федеральный центр нормирования, стандартизации и технической оценки соответствия в строительстве" и федерального автономного учреждения "Федеральный центр ценообразования в строительстве и промышленности строительных материалов", в отношении которых функции и полномочия учредителя осуществляет Министерство строительства и жилищно-коммунального хозяйства Российской Федерации, применяемый при расчете объема субсидий на финансовое обеспечение выполнения государственного задания на оказание государственных услуг (выполнение работ) на 2015 год.

2. Контроль за исполнением настоящего приказа возложить на первого заместителя Министра строительства и жилищно-коммунального хозяйства Российской Федерации Л.О. Ставицкого.

И.о. Министра

Е.О.СИЭРРА

Утвержден

приказом Министерства строительства

и жилищно-коммунального хозяйства

Российской Федерации

от 19.06.2015 N 441/пр

ПОРЯДОК

ОПРЕДЕЛЕНИЯ НОРМАТИВНЫХ ЗАТРАТ НА ОКАЗАНИЕ

ГОСУДАРСТВЕННЫХ УСЛУГ (ВЫПОЛНЕНИЕ РАБОТ) И НОРМАТИВНЫХ

ЗАТРАТ НА СОДЕРЖАНИЕ ИМУЩЕСТВА ФЕДЕРАЛЬНОГО АВТОНОМНОГО

УЧРЕЖДЕНИЯ "ФЕДЕРАЛЬНЫЙ ЦЕНТР НОРМИРОВАНИЯ, СТАНДАРТИЗАЦИИ

И ТЕХНИЧЕСКОЙ ОЦЕНКИ СООТВЕТСТВИЯ В СТРОИТЕЛЬСТВЕ"

И ФЕДЕРАЛЬНОГО АВТОНОМНОГО УЧРЕЖДЕНИЯ "ФЕДЕРАЛЬНЫЙ

ЦЕНТР ЦЕНООБРАЗОВАНИЯ В СТРОИТЕЛЬСТВЕ И ПРОМЫШЛЕННОСТИ

СТРОИТЕЛЬНЫХ МАТЕРИАЛОВ", В ОТНОШЕНИИ КОТОРЫХ ФУНКЦИИ

И ПОЛНОМОЧИЯ УЧРЕДИТЕЛЯ ОСУЩЕСТВЛЯЕТ МИНИСТЕРСТВО

СТРОИТЕЛЬСТВА И ЖИЛИЩНО-КОММУНАЛЬНОГО ХОЗЯЙСТВА РОССИЙСКОЙ

ФЕДЕРАЦИИ, ПРИМЕНЯЕМЫЙ ПРИ РАСЧЕТЕ ОБЪЕМА СУБСИДИЙ

НА ФИНАНСОВОЕ ОБЕСПЕЧЕНИЕ ВЫПОЛНЕНИЯ ГОСУДАРСТВЕННОГО

ЗАДАНИЯ НА ОКАЗАНИЕ ГОСУДАРСТВЕННЫХ УСЛУГ

(ВЫПОЛНЕНИЕ РАБОТ) НА 2015 ГОД

I. Общие положения

1. Настоящий Порядок определения нормативных затрат на оказание государственных услуг (выполнение работ) и нормативных затрат на содержание имущества Федерального автономного учреждения "Федеральный центр нормирования, стандартизации и технической оценки соответствия в строительстве" и федерального автономного учреждения "Федеральный центр ценообразования в строительстве и промышленности строительных материалов", в отношении которых функции и полномочия учредителя осуществляет Министерство строительства и жилищно-коммунального хозяйства Российской Федерации, применяемый при расчете объема субсидий на финансовое обеспечение выполнения государственного задания на оказание государственных услуг (выполнение работ) (далее - Порядок) разработан с учетом Методических рекомендаций по расчету нормативных затрат на оказание федеральными государственными учреждениями государственных услуг и нормативных затрат на содержание имущества федеральных государственных учреждений, утвержденных совместным приказом Министерства финансов Российской Федерации и Министерства экономического развития Российской Федерации от 29 октября 2010 г. N 137н/527 (письмом Министерства юстиции Российской Федерации от 11.03.2011 N 01/13655-ДК признан не нуждающимся в государственной регистрации) и устанавливает правила определения нормативных затрат на оказание государственных услуг (выполнение государственных работ), оказываемых (выполняемых) в качестве основных видов деятельности Федеральным автономным учреждением "Федеральный центр нормирования, стандартизации и технической оценки соответствия в строительстве" и федеральным автономным учреждением "Федеральный центр ценообразования в строительстве и промышленности строительных материалов", в отношении которых функции и полномочия учредителя осуществляет Министерство строительства и жилищно-коммунального хозяйства Российской Федерации (далее - Учреждение(я)), и нормативных затрат на содержание имущества указанных Учреждений, применяемые при расчете объема субсидий на финансовое обеспечение выполнения государственного задания на оказание государственных услуг (выполнение работ).

2. Настоящий порядок устанавливает правила определения нормативных затрат на оказание государственных услуг (выполнение работ) и применяется при расчете объема субсидий на финансовое обеспечение выполнения государственного задания на оказание следующих государственных услуг (выполнение работ):

2.1. Федеральное автономное учреждение "Федеральный центр нормирования, стандартизации и технической оценки соответствия в строительстве":

подготовка заключений (техническая оценка) для подтверждения пригодности для применения в строительстве новой продукции, требования к которой не регламентированы нормативными документами полностью или частично и от которой зависят безопасность и надежность зданий и сооружений;

издание и распространение официально опубликованных сводов правил на территории Российской Федерации на бумажном носителе и в электронно-цифровой форме;

организация и проведение работ по разработке, экспертизе и подготовке к утверждению проектов сводов правил и других нормативных технических документов в сфере строительства;

мониторинг и анализ действующих нормативных технических документов в сфере строительства в целях разработки предложений по актуализации и обеспечению согласованности соответствующих документов;

организация и проведение научно-исследовательских и опытно-конструкторских работ, обеспечивающих определение нормируемых параметров, содержащихся в нормативных технических документах в сфере строительства;

организация и проведение методической и разъяснительной работы по вопросам технического нормирования в сфере строительства;

формирование и ведение автоматизированной информационной системы технического нормирования и оценки соответствия в строительстве в целях обеспечения прозрачности и доступности соответствующей информации;

2.2. Федеральное автономное учреждение "Федеральный центр ценообразования в строительстве и промышленности строительных материалов":

организация разработки прогнозных индексов изменения стоимости работ, осуществляемых в градостроительной и инвестиционно-строительной сфере;

проведение экспертизы проектов сметных нормативов в градостроительной сфере деятельности;

проведение информационно-аналитической и разъяснительной работы по вопросам сметного нормирования и ценообразования в градостроительной сфере деятельности;

организация информационной системы данных, включающей в себя федеральный реестр сметных нормативов, а также информацию о стоимости основных строительных ресурсов.

3. Объем финансового обеспечения выполнения государственного задания, определяемый на основе нормативных затрат на оказание государственных услуг (выполнение работ) и нормативных затрат на содержание имущества не может превышать объем бюджетных ассигнований, предусмотренных на указанные цели сводной бюджетной росписью федерального бюджета и бюджетной росписью Министерства строительства и жилищно-коммунального хозяйства Российской Федерации (далее - Министерство) на соответствующий финансовый год и плановый период.

Результаты расчетов объема нормативных затрат на оказание государственных услуг (выполнение работ) и нормативных затрат на содержание имущества Учреждения оформляются в виде таблицы.

4. Распределение затрат на общехозяйственные нужды по отдельным государственным услугам (работам) осуществляется пропорционально объему оказываемых государственных услуг (выполняемых работ).

II. Определение нормативных затрат на оказание

государственных услуг (выполнение работ)

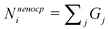

5. Нормативные затраты на оказание государственной услуги (выполнение работы) в соответствующем финансовом году определяются исходя из объема государственной услуги (работы).

6. Нормативные затраты на оказание i-ой государственной услуги (выполнение работы) (![]() ) определяются по следующей формуле:

) определяются по следующей формуле:

, где:

, где:

![]() - нормативные затраты, непосредственно связанные с оказанием i-ой государственной услуги (выполнением работы);

- нормативные затраты, непосредственно связанные с оказанием i-ой государственной услуги (выполнением работы);

![]() - нормативные затраты на общехозяйственные нужды для i-ой государственной услуги (работы), за исключением затрат, которые учитываются в составе нормативных затрат на содержание имущества.

- нормативные затраты на общехозяйственные нужды для i-ой государственной услуги (работы), за исключением затрат, которые учитываются в составе нормативных затрат на содержание имущества.

В состав указанной формулы входят следующие показатели:

, где:

, где:

![]() - нормативные затраты для j-ой группы расходов в составе затрат, непосредственно связанных с оказанием i-ой государственной услуги (выполнением работы).

- нормативные затраты для j-ой группы расходов в составе затрат, непосредственно связанных с оказанием i-ой государственной услуги (выполнением работы).

, где:

, где:

![]() - нормативные затраты для k-ой группы расходов в составе затрат на общехозяйственные нужды.

- нормативные затраты для k-ой группы расходов в составе затрат на общехозяйственные нужды.

7. Расчет нормативных затрат, непосредственно связанных с оказанием i-ой государственной услуги (выполнением работы) (![]() ), производится по следующей формуле:

), производится по следующей формуле:

, где:

, где:

В состав нормативных затрат, непосредственно связанных с оказанием i-ой государственной услуги (выполнением работы), входят следующие показатели:

- нормативные затраты на оплату труда и начисления на выплаты по оплате труда персонала, принимающего непосредственное участие в оказании i-ой государственной услуги (выполнении работы), включая страховые взносы в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и Фонд обязательного медицинского страхования Российской Федерации, а также на обязательное медицинское страхование от несчастных случаев на производстве и профессиональных заболеваний;

- нормативные затраты на оплату труда и начисления на выплаты по оплате труда персонала, принимающего непосредственное участие в оказании i-ой государственной услуги (выполнении работы), включая страховые взносы в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и Фонд обязательного медицинского страхования Российской Федерации, а также на обязательное медицинское страхование от несчастных случаев на производстве и профессиональных заболеваний;

![]() - нормативные затраты на приобретение материальных запасов, потребляемых в процессе оказания i-ой государственной услуги (выполнения работы);

- нормативные затраты на приобретение материальных запасов, потребляемых в процессе оказания i-ой государственной услуги (выполнения работы);

![]() - иные нормативные затраты, непосредственно связанные с оказанием i-ой государственной услуги (выполнением работы).

- иные нормативные затраты, непосредственно связанные с оказанием i-ой государственной услуги (выполнением работы).

7.1. Нормативные затраты на оплату труда и начисления на выплаты по оплате труда персонала, принимающего непосредственное участие в оказании i-ой государственной услуги (выполнении работы), для i-ой государственной услуги (работы) ( ) рассчитываются по следующей формуле:

) рассчитываются по следующей формуле:

, где:

, где:

- затраты на оплату труда персонала, принимающего непосредственное участие в оказании соответствующей государственной услуги (выполнении работы), для данной государственной услуги (работы) в текущем году в расчете на единицу расчетной численности указанного персонала;

- затраты на оплату труда персонала, принимающего непосредственное участие в оказании соответствующей государственной услуги (выполнении работы), для данной государственной услуги (работы) в текущем году в расчете на единицу расчетной численности указанного персонала;

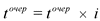

i - коэффициент индексации заработной платы персонала, принимающего непосредственное участие в оказании i-ой государственной услуги (выполнении работы), в очередном финансовом году в соответствии с законодательством Российской Федерации;

![]() - расчетная численность персонала, принимающего непосредственное участие в оказании i-ой государственной услуги (выполнении работы), необходимая для оказания единицы i-ой государственной услуги (выполнения работы) в очередном финансовом году;

- расчетная численность персонала, принимающего непосредственное участие в оказании i-ой государственной услуги (выполнении работы), необходимая для оказания единицы i-ой государственной услуги (выполнения работы) в очередном финансовом году;

c - коэффициент, отражающий тарифы страховых взносов в государственные внебюджетные фонды в очередном финансовом году.

7.2. Расчет нормативных затрат на приобретение материальных запасов, потребляемых в процессе оказания i-ой государственной услуги (выполнения работы), для i-ой государственной услуги (работы) (![]() ) производится по следующей формуле:

) производится по следующей формуле:

, где:

, где:

![]() - затраты на приобретение материальных запасов, рассчитанные в текущем финансовом году на единицу i-ой государственной услуги (работы), для i-ой государственной услуги (работы);

- затраты на приобретение материальных запасов, рассчитанные в текущем финансовом году на единицу i-ой государственной услуги (работы), для i-ой государственной услуги (работы);

![]() - коэффициент индексации расходов на приобретение материальных запасов в очередном финансовом году в соответствии с законодательством Российской Федерации.

- коэффициент индексации расходов на приобретение материальных запасов в очередном финансовом году в соответствии с законодательством Российской Федерации.

7.3. Иные нормативные затраты, непосредственно связанные с оказанием i-ой государственной услуги (выполнением работы), включают затраты на закупки товаров, работ, услуг, непосредственно связанных с оказанием i-ой государственной услуги (выполнением работы).

8. Нормативные затраты на общехозяйственные нужды для i-ой государственной услуги (работы) (![]() ) рассчитываются по следующей формуле:

) рассчитываются по следующей формуле:

, где:

, где:

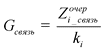

![]() - нормативные затраты на коммунальные услуги для i-ой государственной услуги (работы);

- нормативные затраты на коммунальные услуги для i-ой государственной услуги (работы);

![]() - нормативные затраты на содержание объектов особо ценного движимого имущества, закрепленного за Учреждением на праве оперативного управления или приобретенного Учреждением за счет средств, выделенных ему Министерством на приобретение такого имущества, эксплуатируемого в процессе оказания государственных услуг (выполнения работ) (далее - особо ценное движимое имущество) и недвижимого имущества, закрепленного за Учреждением на праве оперативного управления или приобретенного Учреждением за счет средств, выделенных ему Министерством на приобретение такого имущества, а также недвижимого имущества, находящегося у Учреждения на основании договора аренды или безвозмездного пользования, эксплуатируемого в процессе оказания государственных услуг (выполнения работ) (далее - Недвижимое имущество), для i-ой государственной услуги (работы);

- нормативные затраты на содержание объектов особо ценного движимого имущества, закрепленного за Учреждением на праве оперативного управления или приобретенного Учреждением за счет средств, выделенных ему Министерством на приобретение такого имущества, эксплуатируемого в процессе оказания государственных услуг (выполнения работ) (далее - особо ценное движимое имущество) и недвижимого имущества, закрепленного за Учреждением на праве оперативного управления или приобретенного Учреждением за счет средств, выделенных ему Министерством на приобретение такого имущества, а также недвижимого имущества, находящегося у Учреждения на основании договора аренды или безвозмездного пользования, эксплуатируемого в процессе оказания государственных услуг (выполнения работ) (далее - Недвижимое имущество), для i-ой государственной услуги (работы);

![]() - нормативные затраты на приобретение услуг связи для i-ой государственной услуги (работы);

- нормативные затраты на приобретение услуг связи для i-ой государственной услуги (работы);

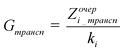

![]() - нормативные затраты на приобретение транспортных услуг для i-ой государственной услуги (работы);

- нормативные затраты на приобретение транспортных услуг для i-ой государственной услуги (работы);

![]() - нормативные затраты на оплату труда и начисления на выплаты по оплате труда работников Учреждения (административно-управленческого, административно-хозяйственного, вспомогательного и иного персонала), которые не принимают непосредственного участия в оказании i-ой государственной услуги (выполнении работы), для i-ой государственной услуги (работы);

- нормативные затраты на оплату труда и начисления на выплаты по оплате труда работников Учреждения (административно-управленческого, административно-хозяйственного, вспомогательного и иного персонала), которые не принимают непосредственного участия в оказании i-ой государственной услуги (выполнении работы), для i-ой государственной услуги (работы);

![]() - нормативные затраты на прочие общехозяйственные нужды для i-ой государственной услуги (работы).

- нормативные затраты на прочие общехозяйственные нужды для i-ой государственной услуги (работы).

В нормативных затратах на общехозяйственные нужды не учитываются расходы, которые рассчитываются в составе нормативных затрат на содержание имущества.

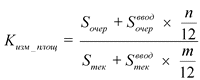

8.1. Нормативные затраты на коммунальные услуги определяются исходя из натуральных показателей потребления коммунальных услуг в текущем финансовом году с учетом тарифов очередного финансового года и ввода в эксплуатацию новых площадей (вывода из эксплуатации площадей), а также с учетом требований обеспечения энергоэффективности и энергосбережения.

Нормативные затраты на коммунальные услуги (![]() ) для i-ой государственной услуги (работы) рассчитываются по формуле:

) для i-ой государственной услуги (работы) рассчитываются по формуле:

, где:

, где:

![]() - потребление холодной воды и водоотведение в натуральных показателях, рассчитанные в текущем финансовом году на единицу объема i-ой государственной услуги (работы);

- потребление холодной воды и водоотведение в натуральных показателях, рассчитанные в текущем финансовом году на единицу объема i-ой государственной услуги (работы);

![]() - потребление горячей воды в натуральных показателях, рассчитанное в текущем финансовом году на единицу объема i-ой государственной услуги (работы);

- потребление горячей воды в натуральных показателях, рассчитанное в текущем финансовом году на единицу объема i-ой государственной услуги (работы);

![]() - потребление тепловой энергии в натуральных показателях, рассчитанное в текущем финансовом году на единицу объема i-ой государственной услуги (работы);

- потребление тепловой энергии в натуральных показателях, рассчитанное в текущем финансовом году на единицу объема i-ой государственной услуги (работы);

![]() - потребление электрической энергии в натуральных показателях, рассчитанное в текущем финансовом году на единицу объема i-ой государственной услуги (работы);

- потребление электрической энергии в натуральных показателях, рассчитанное в текущем финансовом году на единицу объема i-ой государственной услуги (работы);

![]() - средневзвешенный тариф на холодное водоснабжение и водоотведение на очередной финансовый год;

- средневзвешенный тариф на холодное водоснабжение и водоотведение на очередной финансовый год;

![]() - средневзвешенный тариф на горячее водоснабжение на очередной финансовый год;

- средневзвешенный тариф на горячее водоснабжение на очередной финансовый год;

![]() - средневзвешенный тариф на теплоснабжение на очередной финансовый год;

- средневзвешенный тариф на теплоснабжение на очередной финансовый год;

![]() - средневзвешенный тариф на электроснабжение на очередной финансовый год;

- средневзвешенный тариф на электроснабжение на очередной финансовый год;

- коэффициент изменения площадей в очередном финансовом году по сравнению с отчетным финансовым годом.

- коэффициент изменения площадей в очередном финансовом году по сравнению с отчетным финансовым годом.

8.1.1. Средневзвешенные тарифы в очередном финансовом году для коммунальных услуг рассчитываются по следующей формуле:

, где:

, где:

![]() - средневзвешенный тариф на потребление коммунальных услуг в очередном финансовом году;

- средневзвешенный тариф на потребление коммунальных услуг в очередном финансовом году;

![]() - средневзвешенный тариф на потребление коммунальных услуг в текущем финансовом году;

- средневзвешенный тариф на потребление коммунальных услуг в текущем финансовом году;

i - коэффициент изменения тарифов на коммунальные услуги в очередном финансовом году по сравнению с текущим финансовым годом в соответствии с законодательством Российской Федерации.

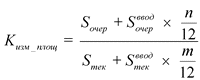

8.1.2. Коэффициент изменения площадей в очередном финансовом году по сравнению с текущим финансовым годом рассчитывается по следующей формуле:

, где:

, где:

![]() - общая площадь Недвижимого имущества по состоянию на 1 января очередного финансового года;

- общая площадь Недвижимого имущества по состоянию на 1 января очередного финансового года;

![]() - площадь Недвижимого имущества, вводимая в эксплуатацию (выводимая из эксплуатации, со знаком "минус") в очередном финансовом году;

- площадь Недвижимого имущества, вводимая в эксплуатацию (выводимая из эксплуатации, со знаком "минус") в очередном финансовом году;

![]() - общая площадь Недвижимого имущества по состоянию на 1 января текущего финансового года;

- общая площадь Недвижимого имущества по состоянию на 1 января текущего финансового года;

![]() - площадь Недвижимого имущества, вводимая в эксплуатацию (выводимая из эксплуатации, со знаком "минус") в текущем финансовом году;

- площадь Недвижимого имущества, вводимая в эксплуатацию (выводимая из эксплуатации, со знаком "минус") в текущем финансовом году;

n - количество месяцев в очередном финансовом году, в течение которых будут функционировать (не будут функционировать) введенные в эксплуатацию (выведенные из эксплуатации) площади Недвижимого имущества;

m - количество месяцев в текущем финансовом году, в течение которых функционировали (не функционировали) введенные в эксплуатацию (выведенные из эксплуатации) площади Недвижимого имущества.

8.1.3. При наличии расходов в отчетном финансовом году на газоснабжение и котельно-печное топливо такие расходы учитываются в нормативных затратах на уплату коммунальных платежей аналогично расходам на теплоснабжение.

8.2. Нормативные затраты на содержание объектов особо ценного движимого имущества, эксплуатируемого в процессе оказания государственных услуг, и Недвижимого имущества (![]() ), рассчитываются по следующей формуле:

), рассчитываются по следующей формуле:

, где:

, где:

- нормативные затраты на содержание объектов особо ценного движимого имущества для i-ой государственной услуги;

- нормативные затраты на содержание объектов особо ценного движимого имущества для i-ой государственной услуги;

![]() - нормативные затраты на содержание объектов Недвижимого имущества.

- нормативные затраты на содержание объектов Недвижимого имущества.

8.2.1. Нормативные затраты на содержание объектов особо ценного движимого имущества ( ) рассчитываются по следующей формуле:

) рассчитываются по следующей формуле:

, где:

, где:

- затраты на содержание объектов особо ценного движимого имущества, рассчитанные в текущем финансовом году для i-ой государственной услуги (работы);

- затраты на содержание объектов особо ценного движимого имущества, рассчитанные в текущем финансовом году для i-ой государственной услуги (работы);

![]() - объем (количество единиц) оказания i-ой государственной услуги (выполнения работы) в очередном финансовом году.

- объем (количество единиц) оказания i-ой государственной услуги (выполнения работы) в очередном финансовом году.

В состав затрат на содержание объектов особо ценного движимого имущества ( ) входят:

) входят:

затраты на техническое обслуживание и текущий ремонт объектов особо ценного движимого имущества;

затраты на материальные запасы, потребляемые в рамках содержания особо ценного движимого имущества, не отнесенные к нормативным затратам, непосредственно связанным с оказанием i-ой государственной услуги (выполнением работы);

затраты на обязательное страхование гражданской ответственности владельцев транспортных средств;

прочие затраты на содержание объектов особо ценного движимого имущества.

8.2.2. Нормативные затраты на содержание объектов Недвижимого имущества (![]() ) рассчитываются по следующей формуле:

) рассчитываются по следующей формуле:

, где:

, где:

- затраты на содержание объектов Недвижимого имущества, рассчитанные в очередном финансовом году для i-ой государственной услуги (работы);

- затраты на содержание объектов Недвижимого имущества, рассчитанные в очередном финансовом году для i-ой государственной услуги (работы);

- затраты на аренду Недвижимого имущества для i-ой государственной услуги (работы) в очередном финансовом году;

- затраты на аренду Недвижимого имущества для i-ой государственной услуги (работы) в очередном финансовом году;

![]() - объем (количество единиц) оказания i-ой государственной услуги (выполнения работы) в очередном финансовом году.

- объем (количество единиц) оказания i-ой государственной услуги (выполнения работы) в очередном финансовом году.

В состав затрат на содержание объектов Недвижимого имущества ( ) входят:

) входят:

нормативные затраты на эксплуатацию системы охранной сигнализации и пожарной безопасности;

нормативные затраты на проведение текущего ремонта объектов Недвижимого имущества, не учтенные в составе субсидий на иные цели;

нормативные затраты на содержание прилегающих территорий;

прочие нормативные затраты на содержание объектов Недвижимого имущества.

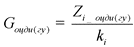

8.3. Нормативные затраты на приобретение услуг связи для i-ой государственной услуги (работы) (![]() ) определяются по следующей формуле:

) определяются по следующей формуле:

, где:

, где:

![]() - затраты на приобретение услуг связи для i-ой государственной услуги (работы) в очередном финансовом году;

- затраты на приобретение услуг связи для i-ой государственной услуги (работы) в очередном финансовом году;

![]() - объем (количество единиц) оказания i-ой государственной услуги (выполнения работы) в очередном финансовом году.

- объем (количество единиц) оказания i-ой государственной услуги (выполнения работы) в очередном финансовом году.

Затраты на приобретение услуг связи включают в себя, в том числе, затраты на местную, междугороднюю и международную телефонную связь, интернет.

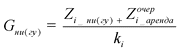

8.4. Нормативные затраты на приобретение транспортных услуг для i-ой государственной услуги (работы) (![]() ) определяются по следующей формуле:

) определяются по следующей формуле:

, где:

, где:

- затраты на приобретение транспортных услуг для i-ой государственной услуги (работы) в очередном финансовом году;

- затраты на приобретение транспортных услуг для i-ой государственной услуги (работы) в очередном финансовом году;

![]() - объем (количество единиц) оказания i-ой государственной услуги (выполнения работы) в очередном финансовом году.

- объем (количество единиц) оказания i-ой государственной услуги (выполнения работы) в очередном финансовом году.

8.5. Нормативные затраты на оплату труда и начисления на выплаты по оплате труда работников Учреждения (административно-управленческого, административно-хозяйственного, вспомогательного и иного персонала), которые не принимают непосредственного участия в оказании i-ой государственной услуги (выполнении работы) (![]() ), для i-ой государственной услуги (работы) рассчитываются по следующей формуле:

), для i-ой государственной услуги (работы) рассчитываются по следующей формуле:

, где:

, где:

![]() - затраты на оплату труда и начисления на выплаты по оплате труда работников Учреждения (административно-управленческого, административно-хозяйственного, вспомогательного и иного персонала), которые не принимают непосредственного участия в оказании i-ой государственной услуги (выполнении работы), рассчитанные в текущем финансовом году на единицу i-ой государственной услуги (работы), для i-ой государственной услуги (работы);

- затраты на оплату труда и начисления на выплаты по оплате труда работников Учреждения (административно-управленческого, административно-хозяйственного, вспомогательного и иного персонала), которые не принимают непосредственного участия в оказании i-ой государственной услуги (выполнении работы), рассчитанные в текущем финансовом году на единицу i-ой государственной услуги (работы), для i-ой государственной услуги (работы);

![]() - коэффициент индексации расходов на фонд оплаты труда работников Учреждения (административно-управленческого, административно-хозяйственного, вспомогательного и иного персонала), которые не принимают непосредственного участия в оказании i-ой государственной услуги (выполнении работы), в соответствии с законодательством Российской Федерации;

- коэффициент индексации расходов на фонд оплаты труда работников Учреждения (административно-управленческого, административно-хозяйственного, вспомогательного и иного персонала), которые не принимают непосредственного участия в оказании i-ой государственной услуги (выполнении работы), в соответствии с законодательством Российской Федерации;

- коэффициент изменения площадей в очередном финансовом году по сравнению с отчетным финансовым годом, рассчитанный в соответствии с пунктом 8.1.2 настоящего Порядка;

- коэффициент изменения площадей в очередном финансовом году по сравнению с отчетным финансовым годом, рассчитанный в соответствии с пунктом 8.1.2 настоящего Порядка;

c - коэффициент, отражающий тарифы страховых взносов в государственные внебюджетные фонды в очередном финансовом году.

9. В случае, если Учреждение оказывает несколько государственных услуг (работ), распределение затрат на общехозяйственные нужды по отдельным государственным услугам (работам) осуществляется пропорционально объему оказываемых им государственных услуг (выполняемых работ).

III. Определение нормативных затрат на содержание имущества

10. Нормативные затраты на содержание имущества в очередном финансовом году (![]() ) рассчитываются по следующей формуле:

) рассчитываются по следующей формуле:

, где:

, где:

- нормативные затраты на выплату налогов, в качестве объектов налогообложения по которым признается недвижимое и особо ценное движимое имущество, в том числе земельные участки, в очередном финансовом году;

- нормативные затраты на выплату налогов, в качестве объектов налогообложения по которым признается недвижимое и особо ценное движимое имущество, в том числе земельные участки, в очередном финансовом году;

- нормативные затраты на оплату коммунальных услуг в очередном финансовом году, учитываемых в составе расходов на содержание имущества.

- нормативные затраты на оплату коммунальных услуг в очередном финансовом году, учитываемых в составе расходов на содержание имущества.

10.1. Нормативные затраты на выплату налогов  рассчитываются ежегодно в установленном законодательством Российской Федерации порядке.

рассчитываются ежегодно в установленном законодательством Российской Федерации порядке.

10.2. Нормативные затраты на оплату коммунальных услуг  включают 50 процентов затрат на теплоснабжение и 10 процентов затрат на электроснабжение, рассчитываются исходя из потребления коммунальных услуг в текущем финансовом году, с учетом введения площадей в эксплуатацию (выведения площадей из эксплуатации), а также с учетом требований обеспечения энергоэффективности и энергосбережения.

включают 50 процентов затрат на теплоснабжение и 10 процентов затрат на электроснабжение, рассчитываются исходя из потребления коммунальных услуг в текущем финансовом году, с учетом введения площадей в эксплуатацию (выведения площадей из эксплуатации), а также с учетом требований обеспечения энергоэффективности и энергосбережения.

Расчет нормативных затрат на оплату коммунальных услуг производится по следующей формуле:

, где:

, где:

- нормативные затраты на оплату коммунальных услуг в очередном финансовом году, учитываемые в части затрат на содержание имущества;

- нормативные затраты на оплату коммунальных услуг в очередном финансовом году, учитываемые в части затрат на содержание имущества;

![]() - потребление тепловой энергии в натуральных показателях, отнесенное в текущем финансовом году к затратам на содержание имущества;

- потребление тепловой энергии в натуральных показателях, отнесенное в текущем финансовом году к затратам на содержание имущества;

![]() - средневзвешенный тариф на теплоснабжение на очередной финансовый год;

- средневзвешенный тариф на теплоснабжение на очередной финансовый год;

![]() - потребление электроэнергии в натуральных показателях, отнесенное в текущем финансовом году к затратам на содержание имущества;

- потребление электроэнергии в натуральных показателях, отнесенное в текущем финансовом году к затратам на содержание имущества;

![]() - средневзвешенный тариф на электроснабжение на очередной финансовый год;

- средневзвешенный тариф на электроснабжение на очередной финансовый год;

- коэффициент изменения площадей в очередном финансовом году по сравнению с текущим финансовым годом.

- коэффициент изменения площадей в очередном финансовом году по сравнению с текущим финансовым годом.

10.2.1. Средневзвешенные тарифы в очередном финансовом году для теплоснабжения и электроснабжения рассчитываются по следующей формуле:

, где:

, где:

![]() - средневзвешенный тариф на теплоснабжение (электроснабжение) в очередном финансовом году;

- средневзвешенный тариф на теплоснабжение (электроснабжение) в очередном финансовом году;

![]() - средневзвешенный тариф на теплоснабжение (электроснабжение) в текущем финансовом году;

- средневзвешенный тариф на теплоснабжение (электроснабжение) в текущем финансовом году;

i - коэффициент изменения тарифов на коммунальные услуги в очередном финансовом году по сравнению с текущим финансовым годом в соответствии с законодательством Российской Федерации.

10.2.2. Коэффициент изменения площадей в очередном финансовом году по сравнению с текущим финансовым годом ( ) рассчитывается в соответствии со следующей формулой:

) рассчитывается в соответствии со следующей формулой:

, где:

, где:

![]() - общая площадь Недвижимого имущества по состоянию на 1 января очередного финансового года;

- общая площадь Недвижимого имущества по состоянию на 1 января очередного финансового года;

![]() - Недвижимого имущества, вводимая в эксплуатацию (выводимая из эксплуатации, со знаком "минус") в очередном финансовом году;

- Недвижимого имущества, вводимая в эксплуатацию (выводимая из эксплуатации, со знаком "минус") в очередном финансовом году;

![]() - общая площадь Недвижимого имущества по состоянию на 1 января текущего финансового года;

- общая площадь Недвижимого имущества по состоянию на 1 января текущего финансового года;

![]() - площадь Недвижимого имущества, вводимая в эксплуатацию (выводимая из эксплуатации, со знаком "минус") в текущем финансовом году;

- площадь Недвижимого имущества, вводимая в эксплуатацию (выводимая из эксплуатации, со знаком "минус") в текущем финансовом году;

n - количество месяцев в очередном финансовом году, в течение которых будут функционировать (не будут функционировать) введенные в эксплуатацию (выведенные из эксплуатации) площади Недвижимого имущества;

m - количество месяцев в текущем финансовом году, в течение которых функционировали (не функционировали) введенные в эксплуатацию (выведенные из эксплуатации) площади Недвижимого имущества.

10.3. При наличии расходов в текущем финансовом году на газоснабжение и котельно-печное топливо данные расходы учитываются в нормативных затратах на оплату коммунальных платежей в составе затрат на теплоснабжение.

IV. Утверждение нормативных затрат

11. Нормативные затраты на оказание государственных услуг (выполнение работ) и содержание имущества на очередной финансовый год, рассчитанные в соответствии с настоящим Порядком, утверждаются одновременно с утверждением государственного задания не позднее одного месяца со дня официального опубликования федерального закона о федеральном бюджете на очередной финансовый год и плановый период.