Приказ Минстроя России от 03.04.2018 N 202/пр

МИНИСТЕРСТВО СТРОИТЕЛЬСТВА И ЖИЛИЩНО-КОММУНАЛЬНОГО

ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 3 апреля 2018 г. N 202/пр

ОБ УТВЕРЖДЕНИИ ПОРЯДКА

ОПРЕДЕЛЕНИЯ НОРМАТИВНЫХ ЗАТРАТ НА ВЫПОЛНЕНИЕ РАБОТ

ФЕДЕРАЛЬНЫМ АВТОНОМНЫМ УЧРЕЖДЕНИЕМ "ПРОЕКТНАЯ ДИРЕКЦИЯ

МИНИСТЕРСТВА СТРОИТЕЛЬСТВА И ЖИЛИЩНО-КОММУНАЛЬНОГО

ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ", В ОТНОШЕНИИ КОТОРОГО

ФУНКЦИИ И ПОЛНОМОЧИЯ УЧРЕДИТЕЛЯ ОСУЩЕСТВЛЯЕТ МИНИСТЕРСТВО

СТРОИТЕЛЬСТВА И ЖИЛИЩНО-КОММУНАЛЬНОГО ХОЗЯЙСТВА РОССИЙСКОЙ

ФЕДЕРАЦИИ, ПРИМЕНЯЕМОГО ПРИ РАСЧЕТЕ ОБЪЕМА ФИНАНСОВОГО

ОБЕСПЕЧЕНИЯ ВЫПОЛНЕНИЯ ГОСУДАРСТВЕННОГО ЗАДАНИЯ

Во исполнение пункта 28 Положения о формировании государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансовом обеспечении выполнения государственного задания, утвержденного постановлением Правительства Российской Федерации от 26 июня 2015 г. N 640 "О порядке формирования государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансового обеспечения выполнения государственного задания" (Собрание законодательства Российской Федерации, 2015, N 28, ст. 4226; 2016, N 24, ст. 3525, N 42, ст. 5926, N 46, ст. 6468; 2017, N 38, ст. 5636, N 51, ст. 7812), приказываю:

1. Утвердить прилагаемый Порядок определения нормативных затрат на выполнение работ федеральным автономным учреждением "Проектная дирекция Министерства строительства и жилищно-коммунального хозяйства Российской Федерации", в отношении которого функции и полномочия учредителя осуществляет Министерство строительства и жилищно-коммунального хозяйства Российской Федерации, применяемый при расчете объема финансового обеспечения выполнения государственного задания (далее - Порядок).

2. Нормативные затраты на выполнение работ федеральным автономным учреждением "Проектная дирекция Министерства строительства и жилищно-коммунального хозяйства Российской Федерации", в отношении которого функции и полномочия учредителя осуществляет Министерство строительства и жилищно-коммунального хозяйства Российской Федерации, определяемые с соблюдением Порядка, применяются при расчете объема финансового обеспечения выполнения государственного задания на очередной финансовый год и на плановый период.

3. Контроль за исполнением настоящего приказа возложить на заместителя Министра строительства и жилищно-коммунального хозяйства Российской Федерации Х.Д. Мавлиярова.

Министр

М.А.МЕНЬ

Утвержден

приказом Министерства строительства

и жилищно-коммунального хозяйства

Российской Федерации

от 3 апреля 2018 г. N 202/пр

ПОРЯДОК

ОПРЕДЕЛЕНИЯ НОРМАТИВНЫХ ЗАТРАТ НА ВЫПОЛНЕНИЕ РАБОТ

ФЕДЕРАЛЬНЫМ АВТОНОМНЫМ УЧРЕЖДЕНИЕМ "ПРОЕКТНАЯ ДИРЕКЦИЯ

МИНИСТЕРСТВА СТРОИТЕЛЬСТВА И ЖИЛИЩНО-КОММУНАЛЬНОГО

ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ", В ОТНОШЕНИИ КОТОРОГО

ФУНКЦИИ И ПОЛНОМОЧИЯ УЧРЕДИТЕЛЯ ОСУЩЕСТВЛЯЕТ МИНИСТЕРСТВО

СТРОИТЕЛЬСТВА И ЖИЛИЩНО-КОММУНАЛЬНОГО ХОЗЯЙСТВА РОССИЙСКОЙ

ФЕДЕРАЦИИ, ПРИМЕНЯЕМЫЙ ПРИ РАСЧЕТЕ ОБЪЕМА ФИНАНСОВОГО

ОБЕСПЕЧЕНИЯ ВЫПОЛНЕНИЯ ГОСУДАРСТВЕННОГО ЗАДАНИЯ

I. Общие положения

1. Настоящий Порядок определения нормативных затрат на выполнение работ федеральным автономным учреждением "Проектная дирекция Министерства строительства и жилищно-коммунального хозяйства Российской Федерации", в отношении которого функции и полномочия учредителя осуществляет Министерство строительства и жилищно-коммунального хозяйства Российской Федерации, применяемый при расчете объема финансового обеспечения выполнения государственного задания (далее соответственно - Порядок, Министерство, государственное задание), разработан в соответствии с постановлением Правительства Российской Федерации от 26 июня 2015 г. N 640 "О порядке формирования государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансового обеспечения выполнения государственного задания" (Собрание законодательства Российской Федерации, 2015, N 28, ст. 4226; 2016, N 24, ст. 3525, N 42, ст. 5926, N 46, ст. 6468; 2017, N 38, ст. 5636, N 51, ст. 7812), в целях определения нормативных затрат, связанных с выполнением работ, определенных в качестве основных видов деятельности федерального автономного учреждения "Проектная дирекция Министерства строительства и жилищно-коммунального хозяйства Российской Федерации" (далее - Учреждение), содержащихся в федеральном перечне (классификаторе) государственных услуг, не включенных в общероссийские базовые (отраслевые) перечни (классификаторы) государственных и муниципальных услуг, оказываемых физическим лицам, и работ, оказание и выполнение которых предусмотрено нормативными правовыми актами Российской Федерации (далее - федеральный перечень).

2. Нормативные затраты на выполнение работ Учреждением, определяемые в соответствии с настоящим Порядком, учитываются при формировании обоснований бюджетных ассигнований федерального бюджета на очередной финансовый год и на плановый период.

3. Нормативные затраты на выполнение работы Учреждением рассчитываются на работу в целом или в случае установления в государственном задании показателей объема выполнения работы - на единицу объема работы (далее соответственно - единица работы, единица объема работы).

4. Нормативные затраты на выполнение работы Учреждением состоят из нормативных затрат, непосредственно связанных с выполнением работы, и нормативных затрат на общехозяйственные нужды.

5. В нормативные затраты, непосредственно связанные с выполнением работы, включаются:

затраты на оплату труда работников, непосредственно связанных с выполнением работы, и начисления на выплаты по оплате труда, включающие в себя страховые взносы в государственные внебюджетные фонды (в Пенсионный фонд Российской Федерации - на обязательное пенсионное страхование, Фонд социального страхования Российской Федерации - на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, Федеральный фонд обязательного медицинского страхования - на обязательное медицинское страхование), а также страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний работников, непосредственно связанных с выполнением работы (далее - начисления на выплаты по оплате труда);

затраты на приобретение материальных запасов и на приобретение движимого имущества (основных средств и нематериальных активов), не отнесенного к особо ценному движимому имуществу и используемого в процессе выполнения работы, с учетом срока его полезного использования, а также затраты на аренду указанного имущества;

затраты на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества, используемого в процессе выполнения работы (основных средств и нематериальных активов, амортизируемых в процессе выполнения работы), с учетом срока их полезного использования;

затраты на иные расходы, непосредственно связанные с выполнением работы.

6. В нормативные затраты на общехозяйственные нужды для выполнения работы включаются:

затраты на оплату коммунальных услуг;

затраты на содержание объектов недвижимого имущества, необходимого для выполнения государственного задания, а также затраты на аренду указанного имущества;

затраты на содержание объектов особо ценного движимого имущества и имущества, необходимого для выполнения государственного задания, а также затраты на аренду указанного имущества;

затраты на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд (основных средств и нематериальных активов), с учетом срока их полезного использования;

затраты на приобретение услуг связи;

затраты на приобретение транспортных услуг;

затраты на оплату труда работников, которые не принимают непосредственного участия в выполнении работы, и начисления на выплаты по оплате труда работников, которые не принимают непосредственного участия в выполнении работы, включая административно-управленческий персонал;

затраты на прочие общехозяйственные нужды.

7. При определении нормативных затрат на выполнение работы применяются показатели материальных, технических и трудовых ресурсов, используемых для выполнения работы.

При отсутствии указанных показателей для формирования государственного задания нормы затрат, выраженные в натуральных показателях, определяются на основе анализа и усреднения показателей деятельности подведомственного Министерству федерального государственного учреждения, которое имеет минимальный объем затрат, связанных с выполнением единицы работы, при выполнении требований к качеству выполнения работ, отраженных в федеральном перечне (далее - метод наиболее эффективного учреждения), либо на основе медианного значения по подведомственным Министерству федеральным государственным учреждениям, выполняющим указанные виды работ.

8. Нормативные затраты на выполнение отдельной работы Учреждением рассчитываются в соответствии с положениями главы II Порядка.

II. Определение нормативных затрат на выполнение

работы Учреждением

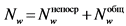

9. Нормативные затраты на выполнение w-ой работы (Nw) определяются по следующей формуле:

, где:

, где:

![]() - нормативные затраты, непосредственно связанные с выполнением w-ой работы;

- нормативные затраты, непосредственно связанные с выполнением w-ой работы;

![]() - нормативные затраты на общехозяйственные нужды для w-ой работы.

- нормативные затраты на общехозяйственные нужды для w-ой работы.

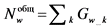

В состав указанной формулы входят следующие показатели:

, где:

, где:

Gw_j - затраты для j-ой группы расходов в составе затрат, непосредственно связанных с выполнением w-ой работы.

, где:

, где:

Gw_k - затраты для k-ой группы расходов в составе затрат на общехозяйственные нужды для w-ой работы.

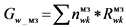

10. Расчет затрат, непосредственно связанных с выполнением w-ой работы (![]() ), производится по следующей формуле:

), производится по следующей формуле:

, где:

, где:

Gw_фот_ппну - затраты на оплату труда с начислениями на выплаты по оплате труда работников, непосредственно связанных с выполнением w-ой работы;

Gw_мз - затраты на приобретение материальных запасов для выполнения w-ой работы;

Gw_ди - затраты на приобретение движимого имущества (основных средств и нематериальных активов), не отнесенного к особо ценному движимому имуществу и используемого в процессе выполнения w-ой работы, с учетом срока его полезного использования, а также затраты на аренду указанного имущества;

Gw_РПВоцди - затраты на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества, используемого в процессе выполнения w-ой работы (основных средств и нематериальных активов, амортизируемых в процессе выполнения w-ой работы), с учетом срока их полезного использования;

Gw_инз - затраты на иные расходы, непосредственно связанные с выполнением w-ой работы.

11. Затраты на оплату труда с начислениями на выплаты по оплате труда работников, непосредственно связанных с выполнением w-ой работы (Gw_фот_ппну), рассчитываются по следующей формуле:

, где

, где

- фонд оплаты труда персонала, принимающего непосредственное участие в выполнении w-ой работы, в расчете на единицу штатной численности указанного персонала в очередном финансовом году;

- фонд оплаты труда персонала, принимающего непосредственное участие в выполнении w-ой работы, в расчете на единицу штатной численности указанного персонала в очередном финансовом году;

![]() - расчетное количество штатных единиц персонала, принимающего непосредственное участие в выполнении w-ой работы, необходимое для выполнения w-ой работы в очередном финансовом году;

- расчетное количество штатных единиц персонала, принимающего непосредственное участие в выполнении w-ой работы, необходимое для выполнения w-ой работы в очередном финансовом году;

c - коэффициент, отражающий размер начислений на выплаты по оплате труда в очередном финансовом году.

Затраты на оплату труда работников, непосредственно связанных с выполнением работы, определяются исходя из потребности в количестве штатных единиц персонала, принимающих непосредственное участие в выполнении w-ой работы, и фонда оплаты труда указанного персонала, рассчитанного с учетом действующей в Учреждении системы оплаты труда.

12. Затраты на приобретение материальных запасов для w-ой работы (Gw_мз) рассчитываются по следующей формуле:

, где:

, где:

![]() - значение натуральной нормы k-ого вида материального запаса, приобретаемого для выполнения w-ой работы;

- значение натуральной нормы k-ого вида материального запаса, приобретаемого для выполнения w-ой работы;

![]() - стоимость k-ого вида материального запаса, приобретаемого для выполнения w-ой работы в соответствующем финансовом году.

- стоимость k-ого вида материального запаса, приобретаемого для выполнения w-ой работы в соответствующем финансовом году.

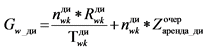

13. Затраты на приобретение движимого имущества (основных средств и нематериальных активов), не отнесенного к особо ценному движимому имуществу и используемого в процессе выполнения w-ой работы, с учетом срока его полезного использования, а также затраты на аренду указанного имущества (Gw_ди), рассчитываются по следующей формуле:

, где:

, где:

![]() - значение натуральной нормы k-ого вида движимого имущества (основных средств и нематериальных активов), не отнесенного к особо ценному движимому имуществу и используемого в процессе выполнения w-ой работы;

- значение натуральной нормы k-ого вида движимого имущества (основных средств и нематериальных активов), не отнесенного к особо ценному движимому имуществу и используемого в процессе выполнения w-ой работы;

![]() - стоимость k-ого вида движимого имущества (основных средств и нематериальных активов), не отнесенного к особо ценному движимому имуществу и используемого в процессе выполнения w-ой работы;

- стоимость k-ого вида движимого имущества (основных средств и нематериальных активов), не отнесенного к особо ценному движимому имуществу и используемого в процессе выполнения w-ой работы;

![]() - срок полезного использования k-ого вида движимого имущества (основных средств и нематериальных активов), не отнесенного к особо ценному движимому имуществу и используемого в процессе выполнения w-ой работы;

- срок полезного использования k-ого вида движимого имущества (основных средств и нематериальных активов), не отнесенного к особо ценному движимому имуществу и используемого в процессе выполнения w-ой работы;

- затраты на аренду в очередном финансовом году k-ого вида движимого имущества (основных средств и нематериальных активов), не отнесенного к особо ценному движимому имуществу и используемого в процессе выполнения w-ой работы.

- затраты на аренду в очередном финансовом году k-ого вида движимого имущества (основных средств и нематериальных активов), не отнесенного к особо ценному движимому имуществу и используемого в процессе выполнения w-ой работы.

14. Затраты на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества, используемого в процессе выполнения w-ой работы (основных средств и нематериальных активов, амортизируемых в процессе выполнения w-ой работы), с учетом срока их полезного использования (Gw_РПВоцди), рассчитываются по следующей формуле:

, где:

, где:

![]() - значение натуральной нормы k-ого вида особо ценного движимого имущества, используемого в процессе выполнения w-ой работы (основных средств и нематериальных активов, амортизируемых в процессе выполнения w-ой работы);

- значение натуральной нормы k-ого вида особо ценного движимого имущества, используемого в процессе выполнения w-ой работы (основных средств и нематериальных активов, амортизируемых в процессе выполнения w-ой работы);

![]() - значение расчетной (плановой) суммы амортизации k-ого вида особо ценного движимого имущества, используемого в процессе выполнения w-ой работы (основных средств и нематериальных активов, амортизируемых в процессе выполнения w-ой работы).

- значение расчетной (плановой) суммы амортизации k-ого вида особо ценного движимого имущества, используемого в процессе выполнения w-ой работы (основных средств и нематериальных активов, амортизируемых в процессе выполнения w-ой работы).

Расчетная (плановая) сумма амортизации k-ого вида особо ценного движимого имущества, используемого в процессе выполнения w-ой работы (основных средств и нематериальных активов, амортизируемых в процессе выполнения w-ой работы), с учетом срока их полезного использования (![]() ), рассчитывается по следующей формуле:

), рассчитывается по следующей формуле:

, где:

, где:

![]() - первоначальная стоимость k-ого вида особо ценного движимого имущества, используемого в процессе выполнения w-ой работы (основных средств и нематериальных активов, амортизируемых в процессе выполнения w-ой работы);

- первоначальная стоимость k-ого вида особо ценного движимого имущества, используемого в процессе выполнения w-ой работы (основных средств и нематериальных активов, амортизируемых в процессе выполнения w-ой работы);

![]() - норма амортизации k-ого вида особо ценного движимого имущества, используемого в процессе выполнения w-ой работы (основных средств и нематериальных активов, амортизируемых в процессе выполнения w-ой работы), исходя из срока его полезного использования, установленного с учетом Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства Российской Федерации от 1 января 2002 г. N 1 "О Классификации основных средств, включаемых в амортизационные группы" (Собрание законодательства Российской Федерации, 2002, N 1, ст. 52; 2003, N 28, ст. 2940; N 33, ст. 3270; 2006, N 48, ст. 5028; 2008, N 39, ст. 4434; 2009, N 9, ст. 1128; 2010, N 51, ст. 6942; 2015, N 28, ст. 4239; 2016, N 29, ст. 4818), и особенностей условий его эксплуатации (повышенная сменность и (или) агрессивность среды), определяемых исходя из содержания выполняемых работ.

- норма амортизации k-ого вида особо ценного движимого имущества, используемого в процессе выполнения w-ой работы (основных средств и нематериальных активов, амортизируемых в процессе выполнения w-ой работы), исходя из срока его полезного использования, установленного с учетом Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства Российской Федерации от 1 января 2002 г. N 1 "О Классификации основных средств, включаемых в амортизационные группы" (Собрание законодательства Российской Федерации, 2002, N 1, ст. 52; 2003, N 28, ст. 2940; N 33, ст. 3270; 2006, N 48, ст. 5028; 2008, N 39, ст. 4434; 2009, N 9, ст. 1128; 2010, N 51, ст. 6942; 2015, N 28, ст. 4239; 2016, N 29, ст. 4818), и особенностей условий его эксплуатации (повышенная сменность и (или) агрессивность среды), определяемых исходя из содержания выполняемых работ.

15. Затраты на иные расходы, непосредственно связанные с выполнением w-ой работы (Gw_инз), включают затраты на закупки товаров, работ, услуг, непосредственно связанных с выполнением w-ой работы.

16. Нормативные затраты на общехозяйственные нужды для w-ой работы (![]() ) рассчитываются по следующей формуле:

) рассчитываются по следующей формуле:

, где:

, где:

Gw_kу - затраты на оплату коммунальных услуг для w-ой работы;

Gw_ни - затраты на содержание объектов недвижимого имущества, необходимого для выполнения государственного задания, а также затраты на аренду указанного имущества, для w-ой работы;

Gw_оцди - затраты на содержание объектов особо ценного движимого имущества и имущества, необходимого для выполнения государственного задания, а также затраты на аренду указанного имущества, для w-ой работы;

Gw_РПВоцди - затраты на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд (основных средств и нематериальных активов), с учетом срока их полезного использования, для w-ой работы;

Gw_связь - затраты на приобретение услуг связи для w-ой работы;

Gw_трансп - затраты на приобретение транспортных услуг для w-ой работы;

Gw_фот_ауп - затраты на оплату труда с начислениями на выплаты по оплате труда работников, которые не принимают непосредственного участия в выполнении работ, включая административно-управленческий персонал, для w-ой работы;

Gw_пр - затраты на прочие общехозяйственные нужды для w-ой работы.

17. Затраты на оплату коммунальных услуг определяются исходя из натуральных показателей потребления (расхода) коммунальных услуг в текущем финансовом году с учетом тарифов очередного финансового года и ввода в эксплуатацию новых площадей (вывода из эксплуатации площадей), а также с учетом требований обеспечения энергоэффективности и энергосбережения.

В составе затрат на оплату коммунальных услуг для выполнения работ могут учитываться натуральные показатели потребления (расхода) коммунальных услуг по следующим видам коммунальных ресурсов:

- холодная вода;

- горячая вода;

- тепловая энергия на отопление;

- электроэнергия;

- другие (сточная вода (бытовые стоки), газ и иные виды топлива).

Затраты на коммунальные услуги (![]() ) для w-ой работы рассчитываются по следующей формуле:

) для w-ой работы рассчитываются по следующей формуле:

, где:

, где:

Rхол.вода - потребление холодной воды в натуральных показателях, рассчитанное на очередной финансовый год;

Rгор.вода - потребление горячей воды в натуральных показателях, рассчитанное на очередной финансовый год;

Rтепло - потребление тепловой энергии в натуральных показателях, рассчитанное на очередной финансовый год;

Rэлектр - потребление электрической энергии в натуральных показателях, рассчитанное на очередной финансовый год;

![]() - средневзвешенный тариф на холодное водоснабжение на очередной финансовый год;

- средневзвешенный тариф на холодное водоснабжение на очередной финансовый год;

![]() - средневзвешенный тариф на горячее водоснабжение на очередной финансовый год;

- средневзвешенный тариф на горячее водоснабжение на очередной финансовый год;

![]() - средневзвешенный тариф на теплоснабжение на очередной финансовый год;

- средневзвешенный тариф на теплоснабжение на очередной финансовый год;

![]() - средневзвешенный тариф на электроснабжение на очередной финансовый год;

- средневзвешенный тариф на электроснабжение на очередной финансовый год;

Kw_Рох - коэффициент распределения затрат на общехозяйственные нужды на w-ую работу.

Средневзвешенные тарифы в очередном финансовом году для коммунальных услуг рассчитываются по следующей формуле:

tочер = tтек * i, где:

tочер - средневзвешенный тариф на потребление коммунального ресурса (услуги) в очередном финансовом году;

tтек - средневзвешенный тариф на потребление коммунального ресурса (услуги) в текущем финансовом году;

i - коэффициент изменения тарифа на коммунальный ресурс (услугу) в очередном финансовом году по сравнению с текущим финансовым годом.

В затраты на коммунальные услуги для w-ой работы включаются затраты на оплату коммунальных услуг в отношении имущества, используемого для выполнения государственного задания.

18. Затраты на содержание объектов недвижимого имущества (Gw_ни) для w-ой работы рассчитываются по следующей формуле:

, где:

, где:

![]() - затраты на содержание объектов недвижимого имущества в очередном финансовом году;

- затраты на содержание объектов недвижимого имущества в очередном финансовом году;

- затраты на аренду недвижимого имущества в очередном финансовом году;

- затраты на аренду недвижимого имущества в очередном финансовом году;

Kw_Рох - коэффициент распределения затрат на общехозяйственные нужды на w-ую работу.

В состав затрат на содержание объектов недвижимого имущества (Zни) входят затраты:

- на техническое обслуживание и регламентно-профилактический ремонт систем охранно-тревожной сигнализации;

- на проведение текущего ремонта;

- на содержание прилегающей территории;

- на обслуживание и уборку помещения;

- на вывоз твердых бытовых отходов;

- на техническое обслуживание и регламентно-профилактический ремонт лифтов;

- на техническое обслуживание и регламентно-профилактический ремонт водонапорной насосной станции хозяйственно-питьевого и противопожарного водоснабжения;

- на техническое обслуживание и регламентно-профилактический ремонт отопительной системы, в том числе на подготовку отопительной системы к зимнему сезону, индивидуального теплового пункта;

- на техническое обслуживание и регламентно-профилактический ремонт электрооборудования (электроподстанций, трансформаторных подстанций, электрощитовых) административного здания (помещения);

- на другие виды работ/услуг по содержанию объектов недвижимого имущества.

19. Затраты на содержание объектов особо ценного движимого имущества и имущества, необходимого для выполнения государственного задания (Gw_оцди), для w-ой работы рассчитываются по следующей формуле:

, где:

, где:

![]() - затраты на содержание объектов особо ценного движимого имущества и имущества, необходимого для выполнения работ, в очередном финансовом году;

- затраты на содержание объектов особо ценного движимого имущества и имущества, необходимого для выполнения работ, в очередном финансовом году;

- затраты на аренду объектов особо ценного движимого имущества и имущества, необходимого для выполнения работ, в очередном финансовом году;

- затраты на аренду объектов особо ценного движимого имущества и имущества, необходимого для выполнения работ, в очередном финансовом году;

Кw_Рох - коэффициент распределения затрат на общехозяйственные нужды на w-ую работу.

В состав затрат на содержание объектов особо ценного движимого имущества и имущества, необходимого для выполнения работ (Zоцди), входят затраты:

- на техническое обслуживание и ремонт транспортных средств;

- на техническое обслуживание и регламентно-профилактический ремонт дизельных генераторных установок;

- на техническое обслуживание и регламентно-профилактический ремонт системы газового пожаротушения и систем пожарной сигнализации;

- на техническое обслуживание и регламентно-профилактический ремонт систем кондиционирования и вентиляции;

- на техническое обслуживание и регламентно-профилактический ремонт систем контроля и управления доступом;

- на техническое обслуживание и регламентно-профилактический ремонт систем автоматического диспетчерского управления;

- на техническое обслуживание и регламентно-профилактический ремонт систем видеонаблюдения;

- на другие виды работ/услуг по содержанию объектов особо ценного движимого имущества.

20. Затраты на приобретение услуг связи для w-ой работы (Gw_связь) определяются по следующей формуле:

, где:

, где:

![]() - затраты на приобретение услуг связи в очередном финансовом году;

- затраты на приобретение услуг связи в очередном финансовом году;

Kw_Рох - коэффициент распределения затрат на общехозяйственные нужды на w-ую работу.

Затраты на приобретение услуг связи включают в себя затраты на:

- местную, междугороднюю и международную телефонную связь;

- стационарную связь;

- мобильную (сотовую) связь;

- подключение к информационно-телекоммуникационной сети "Интернет";

- иные услуги связи.

21. Затраты на приобретение транспортных услуг для w-ой работы (Gw_трансп) определяются по следующей формуле:

, где:

, где:

![]() - затраты на приобретение транспортных услуг для w-ой работы в очередном финансовом году;

- затраты на приобретение транспортных услуг для w-ой работы в очередном финансовом году;

Кw_Рох - коэффициент распределения затрат на общехозяйственные нужды на w-ую работу.

22. Затраты на оплату труда с начислениями на выплаты по оплате труда работников, которые не принимают непосредственного участия в выполнении работ, включая административно-управленческий персонал (Gw_фот_ауп), для w-ой работы, рассчитываются по следующей формуле:

, где:

, где:

![]() - оплаты труда персонала, не принимающего непосредственного участия в выполнении w-ой работы, включая административно-управленческий персонал, в расчете на 1 единицу штатной численности указанного персонала в очередном финансовом году;

- оплаты труда персонала, не принимающего непосредственного участия в выполнении w-ой работы, включая административно-управленческий персонал, в расчете на 1 единицу штатной численности указанного персонала в очередном финансовом году;

![]() - штатная численность персонала, не принимающего непосредственного участия в выполнении w-ой работы, включая административно-управленческий персонал, в очередном финансовом году;

- штатная численность персонала, не принимающего непосредственного участия в выполнении w-ой работы, включая административно-управленческий персонал, в очередном финансовом году;

c - коэффициент, отражающий начисления на выплаты по оплате труда в очередном финансовом году;

Кw_Рох - коэффициент распределения затрат на общехозяйственные нужды на w-ую работу.

Затраты на оплату труда работников, которые не принимают непосредственного участия в выполнении работ, включая административно-управленческий персонал, определяются исходя из штатной численности указанного персонала согласно штатному расписанию Учреждения и фонда оплаты труда указанного персонала, рассчитанного с учетом действующей в Учреждении системы оплаты труда.

23. В состав затрат на прочие общехозяйственные нужды (Gw_пр) входят:

- затраты на приобретение и сопровождение программных продуктов;

- затраты на командировочные расходы;

- затраты на повышение квалификации персонала;

- затраты на приобретение технической, периодической литературы;

- затраты на приобретение бланков и переплетные работы;

- затраты на уплату государственных пошлин;

- иные затраты.

24. Коэффициент распределения затрат на общехозяйственные нужды на w-ую работу (Кw_Рох) определяется пропорционально доле затрат на оплату труда с начислениями на выплаты по оплате труда работников, непосредственно связанных с выполнением w-ой работы, в общей сумме затрат на оплату труда с начислениями на выплаты по оплате труда работников, непосредственно связанных с выполнением работ государственного задания на очередной финансовый год.

25. Нормативные затраты на 1 единицу объема w-ой работы определяются путем деления рассчитанных затрат по статьям на w-ую работу на показатель объема работ на w-ую работу (Vw), установленный государственным заданием на очередной финансовый год.

III. Утверждение и изменение нормативных затрат

26. Внесение изменений в нормативные затраты в течение срока выполнения государственного задания осуществляется (при необходимости) в случае внесения изменений в нормативные правовые акты Российской Федерации, устанавливающие в том числе размеры выплат работникам (отдельным категориям работников) учреждений, непосредственно связанных с выполнением работы, приводящих к изменению объема финансового обеспечения выполнения государственного задания.