Приказ Минстроя России от 21.02.2018 N 111/пр

МИНИСТЕРСТВО СТРОИТЕЛЬСТВА И ЖИЛИЩНО-КОММУНАЛЬНОГО

ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 21 февраля 2018 г. N 111/пр

ОБ УТВЕРЖДЕНИИ ПОРЯДКА

ОПРЕДЕЛЕНИЯ НОРМАТИВНЫХ ЗАТРАТ НА ВЫПОЛНЕНИЕ

РАБОТ ФЕДЕРАЛЬНЫМИ ГОСУДАРСТВЕННЫМИ БЮДЖЕТНЫМИ

УЧРЕЖДЕНИЯМИ, В ОТНОШЕНИИ КОТОРЫХ ФУНКЦИИ И ПОЛНОМОЧИЯ

УЧРЕДИТЕЛЯ ОСУЩЕСТВЛЯЕТ МИНИСТЕРСТВО СТРОИТЕЛЬСТВА

И ЖИЛИЩНО-КОММУНАЛЬНОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ,

ПРИМЕНЯЕМОГО ПРИ РАСЧЕТЕ ОБЪЕМА СУБСИДИИ НА ФИНАНСОВОЕ

ОБЕСПЕЧЕНИЕ ВЫПОЛНЕНИЯ ГОСУДАРСТВЕННОГО ЗАДАНИЯ

НА ОКАЗАНИЕ ГОСУДАРСТВЕННЫХ УСЛУГ (ВЫПОЛНЕНИЕ РАБОТ)

Во исполнение пункта 28 Положения о формировании государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансовом обеспечении выполнения государственного задания, утвержденного постановлением Правительства Российской Федерации от 26 июня 2015 г. N 640 "О порядке формирования государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансового обеспечения выполнения государственного задания" (Собрание законодательства Российской Федерации 2015, N 28, ст. 4226; 2016, N 24, ст. 3525, N 42, ст. 5926, N 46, ст. 6468; 2017, N 38, ст. 5636, N 51, ст. 7812), приказываю:

1. Утвердить прилагаемый Порядок определения нормативных затрат на выполнение работ федеральными государственными бюджетными учреждениями, в отношении которых функции и полномочия учредителя осуществляет Министерство строительства и жилищно-коммунального хозяйства Российской Федерации, применяемого при расчете объема субсидии на финансовое обеспечение выполнения государственного задания на оказание государственных услуг (выполнение работ).

2. Контроль за исполнением настоящего приказа возложить на первого заместителя Министра строительства и жилищно-коммунального хозяйства Российской Федерации Л.О. Ставицкого.

Министр

М.А.МЕНЬ

Утвержден

приказом Министерства строительства

и жилищно-коммунального хозяйства

Российской Федерации

от 21.02.2018 N 111/пр

ПОРЯДОК

ОПРЕДЕЛЕНИЯ НОРМАТИВНЫХ ЗАТРАТ НА ВЫПОЛНЕНИЕ

РАБОТ ФЕДЕРАЛЬНЫМИ ГОСУДАРСТВЕННЫМИ БЮДЖЕТНЫМИ

УЧРЕЖДЕНИЯМИ, В ОТНОШЕНИИ КОТОРЫХ ФУНКЦИИ И ПОЛНОМОЧИЯ

УЧРЕДИТЕЛЯ ОСУЩЕСТВЛЯЕТ МИНИСТЕРСТВО СТРОИТЕЛЬСТВА

И ЖИЛИЩНО-КОММУНАЛЬНОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ,

ПРИМЕНЯЕМОГО ПРИ РАСЧЕТЕ ОБЪЕМА СУБСИДИИ НА ФИНАНСОВОЕ

ОБЕСПЕЧЕНИЕ ВЫПОЛНЕНИЯ ГОСУДАРСТВЕННОГО ЗАДАНИЯ

НА ОКАЗАНИЕ ГОСУДАРСТВЕННЫХ УСЛУГ (ВЫПОЛНЕНИЕ РАБОТ)

I. Общие положения

1. Настоящий Порядок определения нормативных затрат на выполнение работ федеральными государственными бюджетными учреждениями, в отношении которого функции и полномочия учредителя осуществляет Министерство строительства и жилищно-коммунального хозяйства Российской Федерации (далее - Учреждение), применяемого при расчете объема субсидии на финансовое обеспечение выполнения государственного задания на оказание государственных услуг (выполнение работ) (далее соответственно - государственное задание, работа), разработан в соответствии с постановлением Правительства Российской Федерации от 26 июня 2015 г. N 640 "О порядке формирования государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансового обеспечения выполнения работ государственного задания" (Собрание законодательства Российской Федерации 2015, N 28, ст. 4226; 2016, N 24, ст. 3525, N 42, ст. 5926, N 46, ст. 6468; 2017, N 38, ст. 5636, N 51, ст. 7812).

2. Нормативные затраты на выполнение работ используются для определения объема финансового обеспечения выполнения государственного задания.

II. Определение нормативных затрат на выполнение

работ Учреждением

3. Нормативные затраты на выполнение работ рассчитываются на работу в целом или в случае установления в государственном задании показателей объема выполнения работы - на единицу объема работы.

4. Нормативные затраты на выполнение работы включают в себя затраты, непосредственно связанные с выполнением работы, и затраты на общехозяйственные нужды.

В составе нормативных затрат, непосредственно связанных с выполнением работы, учитываются следующие группы затрат:

а) затраты на оплату труда работников, непосредственно связанных с выполнением работы, и начисления на выплаты по оплате труда работников, непосредственно связанных с выполнением работы (далее - затраты на оплату труда основного персонала);

б) затраты на приобретение материальных запасов и на приобретение движимого имущества (основных средств и нематериальных активов), не отнесенного к особо ценному движимому имуществу и используемого в процессе выполнения работы с учетом срока его полезного использования, а также затраты на аренду указанного имущества (далее - затраты на приобретение материальных запасов и движимого имущества);

в) затраты на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества, используемого в процессе выполнения работы (основных средств и нематериальных активов, амортизируемых в процессе выполнения работы), с учетом срока их полезного использования (далее - затраты на восстановление особо ценного движимого имущества для выполнения работы);

г) затраты на иные расходы, непосредственно связанные с выполнением работы (далее - иные затраты);

д) затраты на содержание объектов особо ценного движимого имущества, необходимого для выполнения государственного задания на выполнение работы, а также затраты на аренду указанного имущества (далее - затраты на содержание особо ценного движимого имущества).

В состав затрат на содержание объектов особо ценного движимого имущества входят:

затраты на техническое обслуживание и текущий ремонт объектов особо ценного движимого имущества;

затраты на материальные запасы, потребляемые в рамках содержания особо ценного движимого имущества, не отнесенные к нормативным затратам, непосредственно связанным с выполнением работы;

затраты на обязательное страхование гражданской ответственности владельцев транспортных средств;

прочие затраты на содержание объектов особо ценного движимого имущества.

В составе нормативных затрат на общехозяйственные нужды учитываются следующие группы затрат:

е) затраты на оплату коммунальных услуг в отношении имущества учреждения, используемого для выполнения государственного задания и общехозяйственных нужд, в том числе на основании договора аренды (финансовой аренды) или договора безвозмездного пользования (далее - имущество, необходимое для выполнения государственного задания) на выполнение работы (далее - затраты на оплату коммунальных услуг).

Затраты на оплату коммунальных услуг определяются по видам коммунальных ресурсов:

затраты на холодное водоснабжение и водоотведение;

затраты на горячее водоснабжение;

затраты на теплоснабжение;

затраты на газоснабжение, котельно-печное топливо;

затраты на электроснабжение;

Определение затрат на оплату коммунальных услуг производится исходя из натуральных показателей потребления коммунальных услуг в текущем финансовом году с учетом тарифов очередного финансового года, изменения площадей в очередном финансовом году по сравнению с отчетным финансовым годом и ввода в эксплуатацию новых площадей (вывода из эксплуатации площадей), требований обеспечения энергоэффективности и энергосбережения;

ж) затраты на содержание объектов недвижимого имущества, необходимого для выполнения государственного задания, а также затраты на аренду указанного имущества (в указанные затраты могут включаться затраты на возмещение эксплуатационно-технических расходов за занимаемые на основе договора безвозмездного пользования помещения) далее - затраты на содержание недвижимого имущества.

В состав затрат на содержание объектов недвижимого имущества входят:

затраты на эксплуатацию систем охранной сигнализации и пожарной безопасности;

затраты на аренду недвижимого имущества и земельных участков;

затраты на проведение текущего ремонта объектов недвижимого имущества;

затраты на содержание прилегающих территорий;

прочие затраты на содержание объектов недвижимого имущества.

В случае сдачи в аренду с согласия Министерством строительства и жилищно-коммунального хозяйства Российской Федерации (далее - Министерство) недвижимого имущества или особо ценного движимого имущества, закрепленного за Учреждением или приобретенного учреждением за счет средств, выделенных ему Министерством на приобретение такого имущества, затраты на содержание соответствующего имущества включаются в состав арендной платы и не учитываются при определении нормативных затрат на содержание имущества;

з) затраты на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд (основных средств и нематериальных активов), с учетом срока их полезного использования (далее - затраты на восстановление особо ценного движимого имущества для общехозяйственных нужд);

и) затраты на приобретение услуг связи;

к) затраты на приобретение транспортных услуг;

л) затраты на оплату труда работников, которые не принимают непосредственного участия в выполнении работы, и начисления на выплаты по оплате труда работников, которые не принимают непосредственного участия в выполнении работы (далее - затраты на оплату труда вспомогательного персонала);

м) затраты на прочие общехозяйственные нужды.

В состав затрат на прочие общехозяйственные нужды входят:

затраты на ремонт и техническое обслуживание офисной и бытовой оргтехники, мебели;

затраты на командировочные расходы;

затраты на приобретение и сопровождение программных продуктов;

затраты на уплату государственных пошлин;

затраты на повышение квалификации работников;

затраты на приобретение мебели, канцелярских и хозяйственных товаров, периодической литературы;

затраты на приобретение бланков и переплетные работы;

иные затраты.

5. Затраты, указанные в подпунктах "в" и "з" пункта 4 настоящего Порядка, рассчитываются на основании годовой расчетной (плановой) суммы амортизации, которая должна начисляться по особо ценному движимому имуществу, используемому в процессе выполнения работы и необходимому для общехозяйственных нужд (основные средства и нематериальные активы) (основные средства и нематериальные активы, амортизируемые в процессе выполнения работы), исходя из срока его полезного использования, установленного с учетом Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства Российской Федерации от 1 января 2002 г. N 1 "О Классификации основных средств, включаемых в амортизационные группы" (Собрание законодательства Российской Федерации 2002, N 1, ст. 52, 2003, N 28, ст. 2940, N 33, ст. 3270, 2006, N 48, ст. 5028, 2008, N 39, ст. 4434, 2009, N 9, ст. 1128, 2010, N 51, ст. 6942, 2015, N 28, ст. 4239, 2016, N 29, ст. 4818).

Затраты на аренду имущества, включенные в затраты, указанные в подпунктах "б", "е" и "ж" пункта 4 настоящего Порядка, учитываются в составе указанных затрат в случае, если имущество, необходимое для выполнения государственного задания, не закреплено за Учреждением на праве оперативного управления.

6. При определении нормативных затрат на выполнение работ применяются показатели материальных, технических и трудовых ресурсов, используемых для выполнения работ, установленные нормативными правовыми актами Российской Федерации, а также межгосударственными, национальными (государственными) стандартами Российской Федерации, строительными нормами и правилами, санитарными нормами и правилами, стандартами, порядками и регламентами выполнения работ в установленной сфере.

7. Нормативные затраты на выполнение работы в финансовом году определяются Учреждением исходя из объема выполняемой работы, установленной в государственном задании Учреждению.

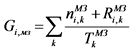

8. Нормативные затраты на выполнение Учреждением единицы работы, за исключением работ по проведению фундаментальных научных исследований (Nni), определяются по формуле:

,

,

где:

![]() - нормативные затраты, непосредственно связанные с выполнением i-ой работы;

- нормативные затраты, непосредственно связанные с выполнением i-ой работы;

![]() - нормативные затраты на общехозяйственные нужды для i-ой работы.

- нормативные затраты на общехозяйственные нужды для i-ой работы.

9. Расчет нормативных затрат, непосредственно связанных с выполнением i-ой работы (![]() ), указанной в пункте 8 настоящего Порядка, производится по следующей формуле

), указанной в пункте 8 настоящего Порядка, производится по следующей формуле

,

,

где:

Gi, ФОТ_ППНУ - затраты на оплату труда основного персонала, связанные с выполнением i-ой работы;

Gi, мз - затраты на приобретение материальных запасов и особо ценного движимого имущества для i-ой работы;

Gi, рез - затраты на восстановление особо ценного движимого имущества для выполнения i-ой работы;

Gi, ин - иные затраты, связанные с выполнением i-ой работы.

9.1. Затраты на оплату труда основного персонала, связанные с выполнением i-ой работы (Gi, ФОТ_ППНУ) определяются по следующей формуле:

,

,

где:

- затраты на оплату труда основного персонала для выполнения i-ой работы в очередном финансовом году в расчете на единицу расчетной численности указанного персонала;

- затраты на оплату труда основного персонала для выполнения i-ой работы в очередном финансовом году в расчете на единицу расчетной численности указанного персонала;

![]() - расчетная численность основного персонала, связанная с выполнением i-ой работы, необходимая для выполнения единицы объема i-ой работы в очередном финансовом году;

- расчетная численность основного персонала, связанная с выполнением i-ой работы, необходимая для выполнения единицы объема i-ой работы в очередном финансовом году;

c - коэффициент, отражающий тарифы страховых взносов в государственные внебюджетные фонды в очередном финансовом году.

Затраты на оплату труда основного персонала, определяются исходя из потребности в количестве персонала по категориям с учетом норм труда, принимающего непосредственное участие в выполнении работы, в соответствии с действующей в Учреждении системой оплаты труда.

9.2. Затраты на приобретение материальных запасов и движимого имущества, связанные с выполнением i-ой работы (Gi, мз) включают затраты на приобретение материальных запасов и движимого имущества, рассчитанные на очередной финансовый год на единицу объема i-ой работы по следующей формуле:

,

,

где:

![]() - значение натуральной величины k-го вида материальных запасов/движимого имущества, непосредственно используемого в процессе выполнения i-ой работы;

- значение натуральной величины k-го вида материальных запасов/движимого имущества, непосредственно используемого в процессе выполнения i-ой работы;

![]() - стоимость k-го вида материальных запасов и/или движимого имущества, не отнесенного к особо ценному движимому имуществу, непосредственно используемого в процессе выполнения i-ой работы в финансовом году;

- стоимость k-го вида материальных запасов и/или движимого имущества, не отнесенного к особо ценному движимому имуществу, непосредственно используемого в процессе выполнения i-ой работы в финансовом году;

![]() - срок полезного использования k-го вида материальных запасов и/или движимого имущества, не отнесенного к особо ценному движимому имуществу.

- срок полезного использования k-го вида материальных запасов и/или движимого имущества, не отнесенного к особо ценному движимому имуществу.

9.3. Затраты на восстановление особо ценного движимого имущества для выполнения i-ой работы (Gi, рез) определяются в соответствии с абзацем первым пункта 5 настоящего Порядка.

9.4. Иные затраты, связанные с выполнением i-ой работы (Gi, ин), включают затраты на закупку товаров, работ, услуг, непосредственно связанных с выполнением i-ой работы.

10. Нормативные затраты на общехозяйственные нужды для i-ой работы (![]() ), указанной в пункте 8 настоящего Порядка, рассчитываются по следующей формуле:

), указанной в пункте 8 настоящего Порядка, рассчитываются по следующей формуле:

,

,

где:

![]() - затраты на оплату коммунальных услуг для i-ой работы;

- затраты на оплату коммунальных услуг для i-ой работы;

![]() - затраты на содержание недвижимого имущества для i-ой работы;

- затраты на содержание недвижимого имущества для i-ой работы;

![]() - затраты на содержание объектов особо ценного движимого имущества, эксплуатируемого в процессе выполнения i-ой работы;

- затраты на содержание объектов особо ценного движимого имущества, эксплуатируемого в процессе выполнения i-ой работы;

![]() - затраты на восстановление особо ценного движимого имущества для общехозяйственных нужд, для i-ой работы;

- затраты на восстановление особо ценного движимого имущества для общехозяйственных нужд, для i-ой работы;

![]() - затраты на приобретение услуг связи для i-ой работы;

- затраты на приобретение услуг связи для i-ой работы;

- затраты на приобретение транспортных услуг для i-ой работы;

- затраты на приобретение транспортных услуг для i-ой работы;

- затраты на оплату труда вспомогательного персонала для выполнения i-ой работы;

- затраты на оплату труда вспомогательного персонала для выполнения i-ой работы;

![]() - затраты на прочие общехозяйственные нужды для i-ой работы.

- затраты на прочие общехозяйственные нужды для i-ой работы.

10.1. Затраты на оплату коммунальных услуг для i-ой работы (![]() ) определяются в соответствии с заключаемыми Учреждением договорами на возмещение коммунальных и эксплуатационно-технических расходов по обслуживанию помещений.

) определяются в соответствии с заключаемыми Учреждением договорами на возмещение коммунальных и эксплуатационно-технических расходов по обслуживанию помещений.

10.2. Затраты на содержание недвижимого имущества для i-ой работы (![]() ) при наличии договора безвозмездного пользования помещениями, эксплуатируемыми в процессе выполнения i-ой работы рассчитываются по следующей формуле

) при наличии договора безвозмездного пользования помещениями, эксплуатируемыми в процессе выполнения i-ой работы рассчитываются по следующей формуле

,

,

где:

![]() - затраты на оплату Учреждением эксплуатационно-технических расходов за занимаемыми на основе договора безвозмездного пользования помещениями, эксплуатируемыми в процессе выполнения в очередном финансовом году i-ой работы;

- затраты на оплату Учреждением эксплуатационно-технических расходов за занимаемыми на основе договора безвозмездного пользования помещениями, эксплуатируемыми в процессе выполнения в очередном финансовом году i-ой работы;

ki - объем (количество единиц) выполнения i-ой работы в очередном финансовом году.

В состав затрат на оплату Учреждением эксплуатационно-технических расходов за занимаемые на основе договора безвозмездного пользования помещениями, эксплуатируемыми в процессе выполнения в очередном финансовом году i-ой работы (![]() ), входят связанные с выполнением i-ой работы затраты:

), входят связанные с выполнением i-ой работы затраты:

на техническое обслуживание и регламентно-профилактический ремонт систем электроснабжения, отопления, водоснабжения, водоотведения, средств пожарной безопасности;

на техническое обслуживание и регламентно-профилактический ремонт лифтов;

на содержание прилегающей территории;

на вывоз мусора и отходов;

на другие виды работ (услуг) по содержанию и эксплуатации занимаемых помещений.

10.3. Затраты на содержание объектов особо ценного движимого имущества, эксплуатируемого в процессе выполнения i-ой работы (![]() ) определяются по следующей формуле:

) определяются по следующей формуле:

,

,

где:

![]() - затраты на содержание особо ценного движимого имущества, рассчитанные в очередном финансовом году для выполнения i-ой работы;

- затраты на содержание особо ценного движимого имущества, рассчитанные в очередном финансовом году для выполнения i-ой работы;

ki - объем (количество единиц) выполнения i-ой работы в очередном финансовом году.

10.4. Затраты на восстановление особо ценного движимого имущества для общехозяйственных нужд (![]() ) определяются в соответствии с абзацем первым пункта 5 настоящего Порядка.

) определяются в соответствии с абзацем первым пункта 5 настоящего Порядка.

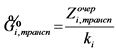

10.5. Затраты на приобретение услуг связи для i-ой работы (![]() ) определяются по следующей формуле:

) определяются по следующей формуле:

,

,

где:

![]() - затраты на приобретение услуг связи для выполнения i-ой работы в очередном финансовом году;

- затраты на приобретение услуг связи для выполнения i-ой работы в очередном финансовом году;

ki - объем (количество единиц) выполнения i-ой работы в очередном финансовом году.

Затраты на приобретение услуг связи включают в себя затраты на:

местную, междугороднюю и международную телефонную связь;

сотовую связь;

подключение к информационно-телекоммуникационной сети "Интернет" для стационарных и иных компьютеров;

иные услуги связи.

10.6. Затраты на приобретение транспортных услуг для i-ой работы ( ) определяются по следующей формуле:

) определяются по следующей формуле:

,

,

где:

- затраты на приобретение транспортных услуг для выполнения i-ой работы в очередном финансовом году;

- затраты на приобретение транспортных услуг для выполнения i-ой работы в очередном финансовом году;

ki - объем (количество единиц) выполнения i-ой работы в очередном финансовом году.

10.7. Затраты на оплату труда вспомогательного персонала для выполнения i-ой работы ( ) рассчитываются по следующей формуле:

) рассчитываются по следующей формуле:

,

,

где:

- затраты на оплату труда вспомогательного персонала для выполнения i-ой работы в очередном финансовом году в расчете на единицу расчетной численности указанного персонала;

- затраты на оплату труда вспомогательного персонала для выполнения i-ой работы в очередном финансовом году в расчете на единицу расчетной численности указанного персонала;

![]() - расчетная численность вспомогательного персонала для выполнения i-ой работы, необходимая для выполнения единицы объема i-ой работы в очередном финансовом году;

- расчетная численность вспомогательного персонала для выполнения i-ой работы, необходимая для выполнения единицы объема i-ой работы в очередном финансовом году;

c - коэффициент, отражающий начисления на выплаты по оплате труда работников в очередном финансовом году.

Затраты на оплату труда вспомогательного персонала, определяются исходя из количества единиц по штатному расписанию, утвержденному руководителем Учреждения, с учетом действующей системы оплаты труда.

11. Распределение затрат на общехозяйственные нужды по отдельным работам, указанным в пункте 8 настоящего Порядка, осуществляется пропорционально затратам на оплату труда основного персонала, связанным с выполнением работы.

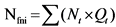

12. Нормативные затраты на выполнение Учреждением работы по проведению фундаментальных научных исследований определяются (Nfni) по формуле:

,

,

где:

Nt - стоимость нормо-часа выполнения единицы работы по проведению фундаментальных научных исследований;

Qt - количество часов, необходимое для выполнения единицы работы по проведению фундаментальных научных исследований;

13. Стоимость нормо-часа выполнения единицы работы по проведению фундаментальных научных исследований (Nt) производится по следующей формуле:

,

,

где:

Goml - затраты на оплату труда основного персонала, связанные с выполнением работы;

Gi,мз - затраты на приобретение материальных запасов и особо ценного движимого имущества, для выполнения работы;

Gi,рез - затраты на восстановление особо ценного движимого имущества для выполнения работы;

Gi,ин - иные затраты, связанные с выполнением работы;

![]() - затраты на оплату коммунальных услуг для работы;

- затраты на оплату коммунальных услуг для работы;

![]() - затраты на содержание недвижимого имущества для работы;

- затраты на содержание недвижимого имущества для работы;

![]() - затраты на содержание объектов особо ценного движимого имущества, эксплуатируемого в процессе выполнения работы;

- затраты на содержание объектов особо ценного движимого имущества, эксплуатируемого в процессе выполнения работы;

![]() - затраты на восстановление особо ценного движимого имущества для общехозяйственных нужд, для работы;

- затраты на восстановление особо ценного движимого имущества для общехозяйственных нужд, для работы;

![]() - затраты на приобретение услуг связи для работы;

- затраты на приобретение услуг связи для работы;

- затраты на приобретение транспортных услуг для работы;

- затраты на приобретение транспортных услуг для работы;

- затраты на оплату труда вспомогательного персонала для выполнения работы;

- затраты на оплату труда вспомогательного персонала для выполнения работы;

![]() - затраты на прочие общехозяйственные нужды для работы.

- затраты на прочие общехозяйственные нужды для работы.

Kt1, Kt2, Kt3, Kt4 - территориальные коэффициенты, отражающие территориальную специфику выполнения единицы работы по проведению фундаментальных научных исследований (далее - территориальные коэффициенты).

13.1 Расчет затрат на оплату труда основного персонала, связанных с выполнением работы (Gom1) производится по следующей формуле:

Gom1 = Gom1_нс x Kt1 x + Gom1_пр x Kt2

где:

Gom1_нс - затраты на оплату труда основного персонала - научных сотрудников;

Gom1_пр - затраты на оплату труда основного персонала - других категорий работников, непосредственно участвующих в выполнении единицы работы по проведению фундаментальных научных исследований (далее - затраты на оплату труда иных категорий основного персонала);

14. В случае, если фактически достигнутые учреждением затраты на оплату труда работников, непосредственно связанных с выполнением работы по проведению фундаментальных научных исследований, меньше скорректированного на территориальный коэффициент значения затрат на оплату труда основного персонала - научных сотрудников, указанных в абзаце четвертом пункта 13 настоящего Порядка, и (или) значения затрат на оплату труда иных категорий основного персонала, указанных в абзаце пятом пункта 13 настоящего Порядка, к затратам на оплату труда основного персонала - научных сотрудников, указанным в 13 настоящего Порядка, и (или) затратам на оплату труда иных категорий основного персонала, указанных в абзаце пятом пункта 13 настоящего Порядка, по предложению учреждения применяется корректирующий коэффициент.

15. Значения затрат, указанных в пункте 13 настоящего Порядка, корректирующих коэффициентов, указанных в 16 - 19 настоящего Порядка, а также значения нормативных затрат на выполнение работ, рассчитанных в соответствии с настоящим Порядком, утверждаются Министерством на этапе формирования проекта федерального бюджета на очередной финансовый год и плановый период.

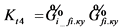

16. Территориальный коэффициент, применяемый к затратам на оплату труда основного персонала - научных сотрудников (Kt1), определяется по формуле:

Kt1 = Gi_суб / Gom1_нс,

где:

Gi_суб - прогнозное значение среднего размера оплаты труда в i-том субъекте Российской Федерации на очередной финансовый год, определенное одобренными Правительством Российской Федерации сценарными условиями функционирования экономики Российской Федерации и основными параметрами прогноза социально-экономического развития Российской Федерации на очередной финансовый год и плановый период с учетом требований Указа Президента Российской Федерации от 7 мая 2012 г. N 597 "О мероприятиях по реализации государственной социальной политики" (Собрание законодательства Российской Федерации, 2012, N 19, ст. 2334);

Gom1_нс - затраты на оплату труда основного персонала - научных сотрудников в составе базовой обобщенной стоимости нормо-часа работы.

17. Территориальный коэффициент, применяемый к затратам на оплату труда иных категорий основного персонала (Kt2), определяется по формуле:

Kt2 = Gi_суб / Gom1_пр,

где:

Gi_суб - прогнозное значение среднего размера оплаты труда в i-том субъекте Российской Федерации на очередной финансовый год, определенное одобренными Правительством Российской Федерации сценарными условиями функционирования экономики Российской Федерации и основными параметрами прогноза социально-экономического развития Российской Федерации на очередной финансовый год и плановый период;

Gom1_пр - затраты на оплату труда иных категорий основного персонала в составе базовой обобщенной стоимости нормо-часа работы.

18. Территориальный коэффициент, применяемый к затратам на оплату труда вспомогательного персонала (Kt3) определяется по формуле:

Kt3 = Gi_суб / Gom2,

где:

Gi_суб - прогнозное значение среднего размера оплаты труда в i-том субъекте Российской Федерации на очередной финансовый год, определенное одобренными Правительством Российской Федерации сценарными условиями функционирования экономики Российской Федерации и основными параметрами прогноза социально-экономического развития Российской Федерации на очередной финансовый год и плановый период;

Gom2 - затраты на оплату труда вспомогательного персонала в составе базовой обобщенной стоимости нормо-часа работы.

19. Территориальный коэффициент, применяемый к затратам на оплату коммунальных услуг и затратам на содержание недвижимого имущества (Kt4), определяется по формуле:

,

,

где:

![]() - стоимость жилищно-коммунальных услуг на 1 квадратный метр площади жилого помещения в i-том субъекте Российской Федерации, скорректированная на величину планируемой индексации регулируемых цен (тарифов) на коммунальные услуги в Российской Федерации на очередной финансовый год, определенной одобренными Правительством Российской Федерации сценарными условиями функционирования экономики Российской Федерации и основными параметрами прогноза социально-экономического развития Российской Федерации на очередной финансовый год и плановый период;

- стоимость жилищно-коммунальных услуг на 1 квадратный метр площади жилого помещения в i-том субъекте Российской Федерации, скорректированная на величину планируемой индексации регулируемых цен (тарифов) на коммунальные услуги в Российской Федерации на очередной финансовый год, определенной одобренными Правительством Российской Федерации сценарными условиями функционирования экономики Российской Федерации и основными параметрами прогноза социально-экономического развития Российской Федерации на очередной финансовый год и плановый период;

![]() - затраты на оплату коммунальных услуг в составе базовой обобщенной стоимости нормо-часа работы.

- затраты на оплату коммунальных услуг в составе базовой обобщенной стоимости нормо-часа работы.

III. Внесение изменений в нормативные затраты

20. Внесение изменений в нормативные затраты в течение срока выполнения государственного задания осуществляется (при необходимости) в случае внесения изменений в нормативные правовые акты Российской Федерации, устанавливающие в том числе размеры выплат работникам (отдельным категориям работников) учреждений, непосредственно связанных с выполнением работы, приводящих к изменению объема финансового обеспечения выполнения государственного задания.