Приказ Минпромторга России от 23.07.2024 N 3322

МИНИСТЕРСТВО ПРОМЫШЛЕННОСТИ И ТОРГОВЛИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 23 июля 2024 г. N 3322

ОБ УТВЕРЖДЕНИИ МЕТОДИКИ

ОЦЕНКИ ЭФФЕКТИВНОСТИ НАЛОГОВОГО РАСХОДА

РОССИЙСКОЙ ФЕДЕРАЦИИ, СВЯЗАННОГО С ОСВОБОЖДЕНИЕМ ОТ УПЛАТЫ

НАЛОГА НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ СУДОСТРОИТЕЛЬНЫХ

ОРГАНИЗАЦИЙ, ИМЕЮЩИХ СТАТУС РЕЗИДЕНТА

ПРОМЫШЛЕННО-ПРОИЗВОДСТВЕННОЙ ОСОБОЙ ЭКОНОМИЧЕСКОЙ ЗОНЫ

В соответствии с пунктом 2 постановления Правительства Российской Федерации от 12 апреля 2019 г. N 439 "Об утверждении Правил формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации" и пунктом 2 постановления Правительства Российской Федерации от 15 апреля 2014 г. N 304 "Об утверждении государственной программы Российской Федерации "Развитие судостроения и техники для освоения шельфовых месторождений" приказываю:

1. Утвердить прилагаемую методику оценки эффективности налогового расхода Российской Федерации, связанного с освобождением от уплаты налога на имущество организаций судостроительных организаций, имеющих статус резидента промышленно-производственной особой экономической зоны.

2. Контроль за исполнением настоящего приказа возложить на заместителя Министра промышленности и торговли Российской Федерации А.А. Каримова.

Министр

А.А.АЛИХАНОВ

Утверждена

приказом Минпромторга России

от 23 июля 2024 г. N 3322

МЕТОДИКА

ОЦЕНКИ ЭФФЕКТИВНОСТИ НАЛОГОВОГО РАСХОДА

РОССИЙСКОЙ ФЕДЕРАЦИИ, СВЯЗАННОГО С ОСВОБОЖДЕНИЕМ ОТ УПЛАТЫ

НАЛОГА НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ СУДОСТРОИТЕЛЬНЫХ

ОРГАНИЗАЦИЙ, ИМЕЮЩИХ СТАТУС РЕЗИДЕНТА

ПРОМЫШЛЕННО-ПРОИЗВОДСТВЕННОЙ ОСОБОЙ ЭКОНОМИЧЕСКОЙ ЗОНЫ

I. Общие положения

1. Настоящая Методика применяется в отношении налогового расхода Российской Федерации "Освобождение от уплаты налога на имущество организаций судостроительных организаций, имеющих статус резидента промышленно-производственной особой экономической зоны" (далее - налоговый расход), обусловленного налоговой льготой, предусмотренной пунктом 22 статьи 381 Налогового кодекса Российской Федерации (далее - налоговая льгота), в целях определения целесообразности и результативности предоставления судостроительным организациям, имеющим статус резидента промышленно-производственной особой экономической зоны, являющимся налогоплательщиками, плательщиками сборов, таможенных платежей и страховых взносов на обязательное социальное страхование (далее - плательщики), налоговой льготы, исходя из целевых характеристик налогового расхода, в отношении имущества, учитываемого на их балансе и используемого в целях строительства и ремонта судов, в течение десяти лет с даты регистрации судостроительных организаций в качестве резидентов особой экономической зоны, а также в отношении имущества, созданного или приобретенного в целях строительства и ремонта судов, в течение десяти лет с даты постановки на учет указанного имущества, но не более чем в течение срока существования промышленно-производственной особой экономической зоны.

2. Налоговый расход отнесен к федеральному проекту "Стимулирование спроса на отечественную продукцию судостроительной промышленности" (далее - структурный элемент государственной программы) государственной программы Российской Федерации "Развитие судостроения и техники для освоения шельфовых месторождений", утвержденной постановлением Правительства Российской Федерации от 15 апреля 2014 г. N 304 (далее - государственная программа), и включен в перечень налоговых расходов Российской Федерации, формируемый Министерством финансов Российской Федерации в соответствии с подпунктом "а" пункта 3 Правил формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации, утвержденных постановлением Правительства Российской Федерации от 12 апреля 2019 г. N 439 (далее - Правила), и публикуемый на официальном сайте Министерства финансов Российской Федерации в информационно-телекоммуникационной сети "Интернет" в соответствии с пунктом 8 Правил.

3. Налоговый расход относится к стимулирующим налоговым расходам Российской Федерации, к целевой категории налоговых расходов Российской Федерации, предполагающих стимулирование экономической активности субъектов предпринимательской деятельности и последующее увеличение доходов бюджетов бюджетной системы Российской Федерации.

4. Оценка эффективности налогового расхода проводится Департаментом судостроительной промышленности и морской техники Министерства промышленности и торговли Российской Федерации (далее - ответственный Департамент) ежегодно в период со дня получения от Министерства финансов Российской Федерации сведений, предусмотренных абзацем первым пункта 12 Правил, до 10 декабря очередного года. Уточнение данных оценки эффективности налогового расхода проводится в срок до 20 февраля очередного года.

5. Оценка эффективности налогового расхода включает в себя:

а) оценку целесообразности налогового расхода;

б) оценку результативности налогового расхода.

6. В качестве источников информации о нормативных, целевых и фискальных характеристиках налогового расхода, подлежащей включению в паспорт налогового расхода, а также используемой для проведения оценки эффективности налогового расхода в соответствии с настоящей Методикой, используются:

а) данные, предоставляемые Министерству промышленности и торговли Российской Федерации Министерством финансов Российской Федерации, Министерством экономического развития Российской Федерации и иными федеральными органами исполнительной власти;

б) результаты опроса получателей налоговой льготы.

II. Оценка эффективности налогового расхода

7. Оценка целесообразности налогового расхода проводится в соответствии со следующими критериями:

а) соответствие налогового расхода цели государственной программы;

б) востребованность плательщиками предоставленной налоговой льготы, которая характеризуется отношением численности плательщиков, воспользовавшихся правом на налоговую льготу, к численности плательщиков, обладающих потенциальным правом на применение налоговой льготы, за 5-летний период.

8. Оценка целесообразности налогового расхода проводится для определения соответствия налогового расхода цели "Увеличение объемов производства гражданских судов и морской техники в отечественных судостроительных и судоремонтных организациях в 5 раз по отношению к 2013 году" государственной программы.

9. Для оценки соответствия налогового расхода цели государственной программы ответственный Департамент в отношении налогового расхода:

а) делает вывод о соответствии налогового расхода цели государственной программы, если налоговый расход способствует развитию сферы социально-экономического развития, на достижение цели которой направлена государственная программа, имеются соответствия между наименованием налогового расхода и целями государственной программы;

б) делает вывод о несоответствии налогового расхода цели государственной программы, в случае если налоговый расход не соответствует цели государственной программы.

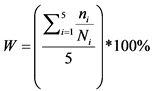

10. Для оценки востребованности плательщиками предоставленной налоговой льготы ответственный Департамент:

а) устанавливает общую численность плательщиков, обладающих потенциальным правом на получение налоговой льготы, обусловленной налоговым расходом, посредством запроса данных о количестве судостроительных организаций, имеющих статус резидента промышленно-производственной особой экономической зоны, направляемого в письменной форме за подписью директора ответственного Департамента (лица, его замещающего) в Министерство экономического развития Российской Федерации;

б) устанавливает количество плательщиков, воспользовавшихся налоговой льготой в фактическом периоде действия налоговой льготы, на основании фискальных характеристик налогового расхода, ежегодно направляемых Министерством финансов Российской Федерации в адрес Министерства промышленности и торговли Российской Федерации в соответствии с абзацем первым пункта 12 Правил (далее - фискальные характеристики);

в) оценивает показатель востребованности налоговой льготы (W) за 5-летний период по следующей формуле:

,

,

где:

i - порядковый номер года, имеющий значение от 1 до 5;

ni - численность плательщиков, воспользовавшихся правом на налоговую льготу, единиц;

Ni - численность плательщиков, обладающих потенциальным правом на применение налоговой льготы, единиц.

Налоговая льгота признается востребованной, если показатель востребованности налоговой льготы (W) составляет не менее 85%.

В случае если показатель востребованности налоговой льготы (W) менее 85% либо если фактическое значение, достигнутое в очередном году, менее значения, указанного в настоящем пункте, налоговая льгота признается невостребованной.

В случае если по итогам оценки целесообразности налогового расхода налоговый расход соответствует всем критериям целесообразности налогового расхода, приведенным в пункте 7 настоящей Методики, налоговый расход признается ответственным Департаментом целесообразным.

В случае если налоговая льгота признана ответственным Департаментом не соответствующей хотя бы одному из критериев целесообразности налогового расхода, приведенных в пункте 7 настоящей Методики, проводится анализ необходимости сохранения, уточнения или отмены налоговой льготы, обуславливающей налоговый расход.

Результаты оценки целесообразности налогового расхода формируются ответственным Департаментом.

11. При оценке результативности налогового расхода в соответствии с пунктом 16 Правил осуществляются:

а) оценка вклада налоговой льготы в изменение значения показателя (индикатора) достижения цели государственной программы;

б) оценка бюджетной эффективности;

в) оценка совокупного бюджетного эффекта (самоокупаемости).

12. Для оценки вклада налоговой льготы в изменение значения показателя (индикатора) достижения цели государственной программы используется показатель (индикатор) государственной программы "Динамика выпуска гражданских судов и морской техники отечественными судостроительными и судоремонтными организациями (в денежном выражении) по отношению к 2013 году, %".

Ответственный Департамент при проведении оценки вклада налоговой льготы в изменение значения показателя (индикатора) достижения цели государственной программы (I) ежегодно оценивает значение указанного показателя (индикатора) с учетом влияния налогового расхода и без учета такого влияния по следующей формуле:

I = (Pt - Pбл) / Pt * 100%,

где:

Pt - значение показателя (индикатора) достижения цели государственной программы в отчетном году в соответствии с информацией уточненного годового отчета о реализации государственной программы, %;

Pбл - значение показателя (индикатора) достижения цели государственной программы в случае отсутствия налогового расхода в отчетном году, оказывающего влияние на соответствующий показатель (индикатор), %.

Для определения значения показателя (индикатора) достижения цели государственной программы (I) в случае отсутствия налогового расхода в отчетном году, оказывающего влияние на показатель (индикатор) государственной программы, ответственный Департамент ежегодно направляет запрос в письменной форме за подписью директора ответственного Департамента (лица, его замещающего) плательщикам в целях получения оценки динамики объема выпуска продукции судостроения в случае отсутствия налоговой льготы в отчетном году.

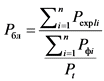

Значение показателя (индикатора) достижения цели государственной программы в случае отсутствия налогового расхода в отчетном году, оказывающего влияние на соответствующий показатель (индикатор) (Pбл), определяется по следующей формуле:

,

,

где:

i - порядковый номер плательщика, представившего оценку динамики объема выпуска продукции судостроения в отчетном году в случае отсутствия налоговой льготы в отчетном году;

Pexpli - выраженная i-м плательщиком оценка динамики объема выпуска продукции судостроения в отчетном году в случае отсутствия налоговой льготы, %;

Pфi - фактическое значение динамики объема выпуска продукции судостроения i-го плательщика в отчетном году в случае отсутствия налоговой льготы, %;

n - количество плательщиков, опрошенных и представивших оценку динамики объема выпуска продукции судостроения в отчетном году, в случае отсутствия налоговой льготы.

Если изменение показателя (индикатора) достижения цели государственной программы в результате вклада налогового расхода составляет менее 0,1% в годовом выражении либо расчет изменения показателя (индикатора) достижения цели государственной программы оказывается невозможен, ответственный Департамент делает вывод о том, что налоговый расход не оказывает влияния на показатели (индикаторы) достижения цели государственной программы - вклад налоговой льготы в изменение показателя (индикатора) достижения цели государственной программы незначителен.

13. Оценка бюджетной эффективности налогового расхода проводится ответственным Департаментом на основании данных о фискальных характеристиках.

В целях проведения оценки бюджетной эффективности налогового расхода осуществляется сравнительный анализ результативности предоставления налоговой льготы и результативности применения альтернативных механизмов достижения цели государственной программы (далее - альтернативный механизм), включающий в себя сравнение объемов расходов федерального бюджета в случае применения альтернативного механизма и объемов налоговой льготы.

14. В качестве альтернативного механизма при оценке бюджетной эффективности налогового расхода учитываются субсидии или иные формы непосредственной финансовой поддержки плательщиков, имеющих право на налоговую льготу, за счет средств федерального бюджета, предусмотренные подпунктом "а" пункта 18 Правил.

15. Оценка бюджетной эффективности налогового расхода выполняется ответственным Департаментом в следующем порядке:

а) определяется альтернативный механизм;

б) в случае если установить альтернативный механизм не представляется возможным, ответственным Департаментом указывается на отсутствие предусмотренного альтернативного механизма;

в) оценивается (моделируется) прирост показателя (индикатора) достижения цели государственной программы в результате применения налогового расхода и (или) в результате применения альтернативного механизма;

г) осуществляется сравнительный анализ результативности предоставления налоговой льготы и результативности применения альтернативного механизма, включающий в себя сравнение объемов расходов федерального бюджета в случае применения альтернативного механизма и объемов налоговой льготы.

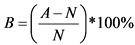

16. Расчет оценки бюджетной эффективности (В) осуществляется по следующей формуле:

,

,

где:

N - общий объем налоговой льготы по налоговому расходу, полученный плательщиками, обеспечившими достижение показателя (индикатора) достижения цели государственной программы в отчетном году;

A - объем средств федерального бюджета на предоставление субсидий или иных форм непосредственной финансовой поддержки плательщиков, имеющих право на налоговую льготу, направленных по альтернативному механизму, обеспечившему достижение показателя (индикатора) достижения цели государственной программы в отчетном году.

Объем средств федерального бюджета на предоставление субсидий или иных форм непосредственной финансовой поддержки плательщиков по альтернативному механизму рассчитывается как объем предоставленных налоговых льгот, скорректированный на коэффициент, учитывающий расходы на предоставление субсидий или иных форм непосредственной финансовой поддержки плательщиков, имеющих право на налоговую льготу, за счет средств федерального бюджета.

Бюджетная эффективность признается положительной при достижении показателем оценки бюджетной эффективности (B) положительного значения.

17. Оценка совокупного бюджетного эффекта (самоокупаемости) налогового расхода выполняется ответственным Департаментом на основе положений пунктов 16, 20 и 21 Правил.

18. Результаты оценки результативности налогового расхода оформляются ответственным Департаментом.

III. Формирование выводов по результатам оценки

эффективности налогового расхода

19. По итогам проведения оценки эффективности налогового расхода ответственный Департамент формирует выводы:

а) о достижении целевых характеристик налогового расхода;

б) о вкладе налогового расхода в достижение цели государственной программы;

в) о наличии или отсутствии более результативных (менее затратных для федерального бюджета) альтернативных механизмов достижения цели государственной программы.

20. По итогам оценки эффективности налоговой льготы ответственный Департамент формирует паспорт налогового расхода и рекомендации по результатам оценки эффективности налогового расхода, включающие в себя рекомендации о необходимости сохранения (уточнения, отмены) предоставленных плательщикам налоговых льгот, которые направляются Министерством промышленности и торговли Российской Федерации в Министерство финансов Российской Федерации ежегодно до 15 декабря (уточненные данные - до 1 марта) в соответствии с пунктом 23 Правил.