Приказ ФСТ России от 22.09.2009 N 211-с/1

ФЕДЕРАЛЬНАЯ СЛУЖБА ПО ТАРИФАМ

ПРИКАЗ

от 22 сентября 2009 г. N 211-с/1

ОБ УТВЕРЖДЕНИИ МЕТОДИКИ

РАСЧЕТА РАЗМЕРА ЭКОНОМИЧЕСКИ ОБОСНОВАННЫХ

ЗАТРАТ И НОРМАТИВНОЙ ПРИБЫЛИ, ПОДЛЕЖАЩИХ ПРИМЕНЕНИЮ

ПРИ ФОРМИРОВАНИИ РЕГУЛИРУЕМЫХ ТАРИФОВ НА УСЛУГИ

ОБЩЕДОСТУПНОЙ ПОЧТОВОЙ СВЯЗИ

В соответствии с Федеральным законом от 17 июля 1999 года N 176-ФЗ "О почтовой связи" (Собрание законодательства Российской Федерации, 1999, N 29, ст. 3697; 2003, N 28, ст. 2895; 2004, N 35, ст. 3607; 2007, N 27, ст. 3213; 2008, N 29 (часть I), ст. 3418; N 30 (часть II), ст. 3616; 2009, N 26, ст. 3122), Постановлением Правительства Российской Федерации от 24 октября 2005 года N 637 "О государственном регулировании тарифов на услуги общедоступной электросвязи и общедоступной почтовой связи" (Собрание законодательства Российской Федерации, 2005, N 44, ст. 4561; 2007, N 40, ст. 4797) и на основании протокола Правления Федеральной службы по тарифам от 22 сентября 2009 года N 54-с приказываю:

1. Утвердить прилагаемую Методику расчета размера экономически обоснованных затрат и нормативной прибыли, подлежащих применению при формировании регулируемых тарифов на услуги общедоступной почтовой связи.

2. Настоящий Приказ вступает в силу в установленном порядке.

Руководитель

Федеральной службы по тарифам

С.НОВИКОВ

Приложение

к Приказу

Федеральной службы по тарифам

от 22 сентября 2009 г. N 211-с/1

МЕТОДИКА

РАСЧЕТА РАЗМЕРА ЭКОНОМИЧЕСКИ ОБОСНОВАННЫХ

ЗАТРАТ И НОРМАТИВНОЙ ПРИБЫЛИ, ПОДЛЕЖАЩИХ ПРИМЕНЕНИЮ

ПРИ ФОРМИРОВАНИИ РЕГУЛИРУЕМЫХ ТАРИФОВ НА УСЛУГИ

ОБЩЕДОСТУПНОЙ ПОЧТОВОЙ СВЯЗИ

I. Общие положения

1. Настоящая Методика расчета размера экономически обоснованных затрат и нормативной прибыли, подлежащих применению при формировании регулируемых тарифов на услуги общедоступной почтовой связи (далее - Методика), разработана на основании Постановления Правительства Российской Федерации от 24.10.2005 N 637 "О государственном регулировании тарифов на услуги общедоступной электросвязи и общедоступной почтовой связи" (Собрание законодательства Российской Федерации, 2005, N 44, ст. 4561; 2007, N 40, ст. 4797), а также в соответствии с Постановлением Правительства Российской Федерации от 15.04.2005 N 221 "Об утверждении Правил оказания услуг почтовой связи" (Собрание законодательства Российской Федерации, 2005, N 17, ст. 1556).

2. Настоящая Методика предназначена для использования федеральным органом исполнительной власти по регулированию естественных монополий (далее - регулирующий орган) и операторами почтовой связи, являющимися субъектами естественных монополий в области почтовой связи, при расчете экономически обоснованных затрат и нормативной прибыли на услуги общедоступной почтовой связи.

3. Настоящая Методика определяет основные положения по расчету размера экономически обоснованных затрат и нормативной прибыли на услуги общедоступной почтовой связи на основе данных бухгалтерского учета и данных, полученных в ходе ведения раздельного учета, в соответствии с законодательством Российской Федерации о бухгалтерском учете, Положением о ведении операторами почтовой связи раздельного учета доходов и расходов по оказываемым услугам почтовой связи, утвержденным Приказом Министерства информационных технологий и связи Российской Федерации от 11.09.2007 N 107 (зарегистрировано Минюстом России 20.09.2007, регистрационный N 10163).

4. Понятия, используемые в настоящей Методике, соответствуют определениям, данным в Федеральном законе от 17.07.1999 N 176-ФЗ "О почтовой связи" (Собрание законодательства Российской Федерации, 1999, N 29, ст. 3697; 2003, N 28, ст. 2895; 2004, N 35, ст. 3607; 2007, N 27, ст. 3213; 2008, N 29 (часть I), ст. 3418; N 30 (часть II), ст. 3616; 2009, N 26, ст. 3122), Постановлениях Правительства Российской Федерации от 24.10.2005 N 637 "О государственном регулировании тарифов на услуги общедоступной электросвязи и общедоступной почтовой связи" и от 15.04.2005 N 221 "Об утверждении Правил оказания услуг почтовой связи".

5. В соответствии с Постановлением Правительства Российской Федерации от 24.10.2005 N 637 "О государственном регулировании тарифов на услуги общедоступной электросвязи и общедоступной почтовой связи" к услугам общедоступной почтовой связи, государственное регулирование тарифов на которые на внутреннем рынке Российской Федерации осуществляет Федеральная служба по тарифам, относится услуга по пересылке внутренней письменной корреспонденции (почтовых карточек, писем, бандеролей).

II. Расчет экономически обоснованных затрат на услугу

по пересылке внутренней письменной корреспонденции

5. В состав экономически обоснованных затрат, связанных с оказанием услуги по пересылке внутренней письменной корреспонденции, включаются:

а) расходы по обычным видам деятельности (за исключением амортизации), отнесенные на деятельность по оказанию услуги по пересылке внутренней письменной корреспонденции, по данным, полученным в ходе ведения раздельного учета;

б) расходы на амортизацию основных средств, в том числе основных средств, полученных по договорам лизинга, а также амортизация нематериальных активов в соответствии с принятой учетной политикой оператора почтовой связи по данным бухгалтерского учета, полученным в ходе ведения раздельного учета;

в) расходы на налоги, не включаемые в состав себестоимости, а также на иные обязательные платежи и сборы, уплачиваемые в соответствии с Налоговым кодексом Российской Федерации;

г) операционные расходы предприятия, связанные с оплатой услуг кредитных организаций, а также расходы, связанные с участием в совместной деятельности.

Указанные в подпунктах "в" и "г" настоящего пункта расходы оператора почтовой связи включаются в состав экономически обоснованных затрат пропорционально ранее отнесенным в рамках раздельного учета расходам по обычным видам деятельности на услугу по пересылке внутренней письменной корреспонденции и неосновным видам деятельности.

По результатам расчета экономически обоснованных затрат на услугу по пересылке внутренней письменной корреспонденции по видам и категориям почтовых отправлений заполняется таблица 1, приведенная в приложении N 1 к настоящей Методике.

III. Порядок расчета нормативной прибыли на капитал, используемый

при оказании услуги по пересылке внутренней

письменной корреспонденции

6. Размер нормативной прибыли при оказании услуги по пересылке внутренней письменной корреспонденции рассчитывается по данным оператора почтовой связи за отчетный период, исходя из:

1) величины внеоборотных активов, необходимых для оказания услуги по пересылке внутренней письменной корреспонденции;

2) величины оборотных средств, необходимых для оказания услуги по пересылке внутренней письменной корреспонденции;

3) нормы прибыли (рентабельности) на капитал, используемый при оказании услуги по пересылке внутренней письменной корреспонденции;

4) величины капитала оператора почтовой связи.

7. Размер нормативной прибыли на услугу по пересылке внутренней письменной корреспонденции определяется в несколько этапов:

1 этап - расчет величины внеоборотных активов, необходимых для оказания услуг почтовой связи и осуществления неосновных видов деятельности;

2 этап - распределение величины внеоборотных активов, полученной на 1 этапе расчета, по всем услугам почтовой связи оператора почтовой связи и выделение величины внеоборотных активов, необходимых для оказания услуги по пересылке внутренней письменной корреспонденции;

3 этап - расчет величины оборотных средств, используемых при оказании услуг почтовой связи и осуществлении неосновных видов деятельности;

4 этап - распределение величины оборотных средств оператора почтовой связи по всем услугам почтовой связи и неосновным видам деятельности и выделение оборотных средств, необходимых для оказания услуги по пересылке внутренней письменной корреспонденции по видам и категориям почтовых отправлений;

5 этап - расчет величины капитала, используемого для оказания услуг почтовой связи и осуществления неосновных видов деятельности;

6 этап - распределение величины капитала, используемого для оказания услуги по пересылке внутренней письменной корреспонденции, оператора почтовой связи;

7 этап - расчет нормы прибыли (рентабельности) на капитал, используемый для оказания услуги по пересылке внутренней письменной корреспонденции оператора почтовой связи;

8 этап - расчет размера нормативной прибыли на услугу по пересылке внутренней письменной корреспонденции.

8. Величина внеоборотных активов, необходимых для оказания услуг почтовой связи и осуществления неосновных видов деятельности, соответствует значению строки 1100 бухгалтерского баланса (приложение N 1 к приказу Министерства финансов Российской Федерации от 2 июля 2010 г. N 66н "О формах бухгалтерской отчетности организаций" (зарегистрирован Минюстом России 2 августа 2010 г., регистрационный N 18023) с изменениями, внесенными приказами Министерства финансов Российской Федерации от 5 октября 2011 г. N 124н (зарегистрирован Минюстом России 13 декабря 2011 г., регистрационный N 22599), от 17 августа 2012 г. N 113н (зарегистрирован Минюстом России 4 октября 2012 г., регистрационный N 25592), от 4 декабря 2012 г. N 154н (зарегистрирован Минюстом России 29 декабря 2012 г., регистрационный N 26501), от 6 апреля 2015 г. N 57н (зарегистрирован Минюстом России 30 апреля 2015 г., регистрационный N 37103) на конец отчетного периода, предшествующего осуществлению расчета размера экономически обоснованных затрат и нормативной прибыли.

9. Распределение величины внеоборотных активов по видам и категориям почтовых отправлений оператора почтовой связи осуществляется пропорционально соответствующей доле амортизации по каждому виду и категории почтового отправления в общей сумме амортизации, полученной в ходе ведения раздельного учета затрат.

А

i

ВА = ВА x ----,

i А

где:

ВА - величина внеоборотных активов, необходимых для оказания услуги

i

по пересылке внутренней письменной корреспонденции по видам и категориям

почтовых отправлений, руб.;

ВА - величина внеоборотных активов оператора почтовой связи

(определяемая в соответствии с пунктом 8 настоящей Методики);

А - амортизация данного вида и категории почтового отправления услуги

i

по пересылке внутренней письменной корреспонденции (по данным раздельного

учета);

А - общая сумма амортизации (по данным бухгалтерского учета).

10. Величина оборотных средств (ОС), используемых при оказании услуг почтовой связи и осуществлении неосновных видов деятельности, рассчитывается на основании данных бухгалтерского баланса на конец отчетного периода, предшествующего осуществлению расчета экономически обоснованных затрат и нормативной прибыли, по следующей формуле:

,

,

где:

![]() - оборотные активы (строка 1200 бухгалтерского баланса);

- оборотные активы (строка 1200 бухгалтерского баланса);

![]() - краткосрочные обязательства (строка 1500 бухгалтерского баланса);

- краткосрочные обязательства (строка 1500 бухгалтерского баланса);

![]() - краткосрочные заемные средства (строка 1510 бухгалтерского баланса).

- краткосрочные заемные средства (строка 1510 бухгалтерского баланса).

11. Распределение величины оборотных средств по видам и категориям почтовых отправлений услуги по пересылке внутренней письменной корреспонденции оператора почтовой связи осуществляется пропорционально соответствующей доле экономически обоснованных затрат по каждому виду и категории почтового отправления данной услуги в общей сумме экономически обоснованных затрат по следующей формуле:

ЭОЗ

i

ОС = ОС x ------,

i ЭОЗ

где:

ОС - величина оборотных средств оператора почтовой связи, необходимых

i

для оказания данного вида и категории почтового отправления услуги по

пересылке внутренней письменной корреспонденции;

ОС - величина оборотных средств оператора почтовой связи (определяемая

в соответствии с пунктом 10 настоящей Методики);

ЭОЗ - экономически обоснованные затраты на оказание данного вида и

i

категории почтового отправления услуги по пересылке внутренней письменной

корреспонденции;

ЭОЗ - экономически обоснованные затраты оператора почтовой связи

(таблица 1 в приложении 1 к настоящей Методике).

12. Величина капитала, используемого для оказания услуг почтовой связи и осуществления неосновных видов деятельности, рассчитывается по следующей формуле:

,

,

где:

СК - величина собственного капитала оператора почтовой связи на конец отчетного периода, предшествующего осуществлению расчета экономически обоснованных затрат и нормативной прибыли (строка 1300 бухгалтерского баланса);

![]() - долгосрочные заемные средства (строка 1410 бухгалтерского баланса);

- долгосрочные заемные средства (строка 1410 бухгалтерского баланса);

![]() - краткосрочные заемные средства (строка 1510 бухгалтерского баланса).

- краткосрочные заемные средства (строка 1510 бухгалтерского баланса).

В случае, если заемные средства не являются источником финансирования инвестиционных программ, то они не учитываются при расчете величины капитала, используемого для оказания услуги по пересылке внутренней письменной корреспонденции.

13. Распределение величины капитала, используемого для оказания услуги по пересылке внутренней письменной корреспонденции, осуществляется по следующей формуле:

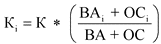

,

,

где:

![]() - величина капитала, используемого для оказания услуги по пересылке внутренней письменной корреспонденции по каждому виду и категории i-ого почтового отправления;

- величина капитала, используемого для оказания услуги по пересылке внутренней письменной корреспонденции по каждому виду и категории i-ого почтового отправления;

К - величина капитала оператора почтовой связи, определяемая на конец отчетного периода, предшествующего осуществлению расчета экономически обоснованных затрат и нормативной прибыли;

![]() - величина внеоборотных активов, необходимых для оказания услуги по пересылке внутренней письменной корреспонденции по каждому виду и категории i-ого почтового отправления, рассчитанная в соответствии с пунктом 9 настоящей Методики;

- величина внеоборотных активов, необходимых для оказания услуги по пересылке внутренней письменной корреспонденции по каждому виду и категории i-ого почтового отправления, рассчитанная в соответствии с пунктом 9 настоящей Методики;

ВА - величина внеоборотных активов оператора почтовой связи, определяемая в соответствии с пунктом 8 настоящей Методики;

![]() - величина оборотных средств оператора почтовой связи для оказания услуги по пересылке внутренней письменной корреспонденции по каждому виду и категории i-ого почтового отправления, рассчитываемая в соответствии с пунктом 11 настоящей Методики;

- величина оборотных средств оператора почтовой связи для оказания услуги по пересылке внутренней письменной корреспонденции по каждому виду и категории i-ого почтового отправления, рассчитываемая в соответствии с пунктом 11 настоящей Методики;

ОС - величина оборотных средств оператора почтовой связи, определяемая в соответствии с пунктом 10 настоящей Методики.

14. Норма прибыли (рентабельности) на капитал, используемый для оказания услуги по пересылке внутренней письменной корреспонденции оператора почтовой связи (![]() ), определяется регулирующим органом как средневзвешенная стоимость использования заемного и собственного капитала оператора почтовой связи по следующей формуле:

), определяется регулирующим органом как средневзвешенная стоимость использования заемного и собственного капитала оператора почтовой связи по следующей формуле:

,

,

где:

![]() - стоимость использования заемного капитала, определяемая как средневзвешенная процентная ставка по полученным кредитам и займам оператора почтовой связи в отчетном периоде с учетом налогового щита, и подтвержденная соответствующими расчетами оператора почтовой связи;

- стоимость использования заемного капитала, определяемая как средневзвешенная процентная ставка по полученным кредитам и займам оператора почтовой связи в отчетном периоде с учетом налогового щита, и подтвержденная соответствующими расчетами оператора почтовой связи;

![]() - величина заемного капитала оператора почтовой связи на конец отчетного периода, предшествующего осуществлению расчета экономически обоснованных затрат и нормативной прибыли, рассчитываемая по следующей формуле:

- величина заемного капитала оператора почтовой связи на конец отчетного периода, предшествующего осуществлению расчета экономически обоснованных затрат и нормативной прибыли, рассчитываемая по следующей формуле:

,

,

где:

![]() - долгосрочные заемные средства (строка 1410 бухгалтерского баланса);

- долгосрочные заемные средства (строка 1410 бухгалтерского баланса);

![]() - краткосрочные заемные средства (строка 1510 бухгалтерского баланса);

- краткосрочные заемные средства (строка 1510 бухгалтерского баланса);

![]() - стоимость собственного капитала, используемого оператором почтовой связи, равная ключевой ставке, установленной Центральным банком Российской Федерации на конец отчетного периода, предшествующего расчету экономически обоснованных затрат и нормативной прибыли;

- стоимость собственного капитала, используемого оператором почтовой связи, равная ключевой ставке, установленной Центральным банком Российской Федерации на конец отчетного периода, предшествующего расчету экономически обоснованных затрат и нормативной прибыли;

Т - ставка налога на прибыль оператора почтовой связи (в единицах), определенная в соответствии с налоговым законодательством Российской Федерации.

Величина кредитов и займов, полученных или выраженных в иностранной валюте или условных денежных единицах, учитывается в рублевой оценке по курсу Центрального Банка Российской Федерации, действовавшему на дату фактического совершения операции (предоставления кредита, займа, включая размещение заемных обязательств), при отсутствии курса Центрального Банка Российской Федерации - по курсу, определенному по соглашению сторон в соответствии с Положением по бухгалтерскому учету "Учет расходов по займам и кредитам" (ПБУ - 15/2008), утвержденным приказом Минфина России от 6 октября 2008 г. N 107н (зарегистрирован Минюстом России 27 октября 2008 г., регистрационный N 12523), с изменениями, внесенными приказами Минфина России от 25 октября 2010 г. N 132н (зарегистрирован Минюстом России 25 ноября 2010 г., регистрационный N 19048), от 8 ноября 2010 г. N 144н (зарегистрирован Минюстом России 1 декабря 2010 г., регистрационный N 19088), от 27 апреля 2012 г. N 55н (зарегистрирован Минюстом России 20 июня 2012 г., регистрационный N 24643), от 6 апреля 2015 г. N 57н (зарегистрирован Минюстом России 30 апреля 2015 г., регистрационный N 37103).

15. Размер нормативной прибыли на услугу по пересылке внутренней письменной корреспонденции по видам и категориям почтовых отправлений (Пi) до налогообложения рассчитывается по формуле:

Кi x С

К

Пi = ----------,

(1 - Т)

где:

Т - ставка налога на прибыль оператора почтовой связи (в единицах), определенная в соответствии с налоговым законодательством Российской Федерации.

Нормативная прибыль по видам и категориям почтовых отправлений услуги по пересылке внутренней письменной корреспонденции распределяется на составляющие данной услуги (по минимальному предельному весу и сверхминимальному предельному весу) пропорционально экономически обоснованным затратам, приходящимся на эти составляющие.

По результатам расчета размера нормативной прибыли по видам и категориям почтовых отправлений услуги по пересылке внутренней письменной корреспонденции заполняется таблица 2, приведенная в приложении N 1 к настоящей Методике.

Приложение N 1

к Методике расчета размера

экономически обоснованных затрат

и нормативной прибыли, подлежащих

применению при формировании

регулируемых тарифов на услуги

общедоступной почтовой связи

Таблица 1

(тыс. руб.)

Расчет экономически обоснованных затрат на услугу

по пересылке внутренней письменной корреспонденции

|

Виды и категории почтовых отправлений |

Расходы по обычным видам деятельности (без амортизации) |

Амортизация основных средств и нематериальных активов |

Общие расходы (гр. 2 + гр. 3) |

Налоги и иные обязательные платежи, не включаемые в состав расходов по обычным видам деятельности |

Операционные расходы, связанные с оплатой услуг, оказываемых кредитными организациями, расходы, связанные с участием в совместной деятельности |

Экономически обоснованные затраты (гр. 4 + гр. 5 + гр. 6) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

По предприятию почтовой связи, всего, в т.ч. |

||||||

|

Всего по услуге по пересылке внутренней письменной корреспонденции, в т.ч. |

||||||

|

Письма простые |

||||||

|

Почтовые карточки простые |

||||||

|

Бандероли простые |

||||||

|

Письма заказные |

||||||

|

Почтовые карточки заказные |

||||||

|

Бандероли заказные |

||||||

|

Письма с объявленной ценностью |

||||||

|

Бандероли с объявленной ценностью |

Приложение N 2

к Методике расчета размера

экономически обоснованных затрат

и нормативной прибыли, подлежащих

применению при формировании

регулируемых тарифов на услуги

общедоступной почтовой связи

Таблица 2

(тыс. руб.)

Расчет нормативной прибыли на услугу по пересылке

внутренней письменной корреспонденции

|

Виды и категории почтовых отправлений |

Экономически обоснованные затраты |

Величина внеоборотных активов |

Величина оборотных средств |

Величина капитала |

Норма прибыли, % |

Размер нормативной прибыли |

Экономически обоснованные затраты и нормативная прибыль |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

По предприятию почтовой связи, всего, в т.ч. |

|||||||

|

Всего по услуге по пересылке внутренней письменной корреспонденции, в т.ч. |

|||||||

|

Письма простые |

|||||||

|

Почтовые карточки простые |

|||||||

|

Бандероли простые |

|||||||

|

Письма заказные |

|||||||

|

Почтовые карточки заказные |

|||||||

|

Бандероли заказные |

|||||||

|

Письма с объявленной ценностью |

|||||||

|

Бандероли с объявленной ценностью |