Приказ ФНС России от 30.04.2026 N ЕД-1-3/285@

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПРИКАЗ

от 30 апреля 2026 г. N ЕД-1-3/285@

ОБ УТВЕРЖДЕНИИ ФОРМЫ УВЕДОМЛЕНИЯ (СООБЩЕНИЯ)

ПО УПРОЩЕННОЙ СИСТЕМЕ НАЛОГООБЛОЖЕНИЯ, ПОРЯДКА ЕЕ

ЗАПОЛНЕНИЯ, ФОРМАТА ПРЕДСТАВЛЕНИЯ ТАКОГО УВЕДОМЛЕНИЯ

(СООБЩЕНИЯ) В ЭЛЕКТРОННОЙ ФОРМЕ

В соответствии с абзацем первым пункта 4 статьи 31 части первой Налогового кодекса Российской Федерации, абзацем первым пункта 2, подпунктом 19 пункта 3 статьи 346.12, абзацами первым и вторым пункта 1, абзацем первым пункта 2, пунктами 5, 6 и 8 статьи 346.13, пунктом 2 статьи 346.14 части второй Налогового кодекса Российской Федерации, абзацем первым пункта 1 и подпунктом 5.9.37 пункта 5 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства Российской Федерации от 30.09.2004 N 506, в целях реализации положений главы 26.2 "Упрощенная система налогообложения" части второй Налогового кодекса Российской Федерации, частей 4 и 6 статьи 15 Федерального закона от 27.11.2018 N 422-ФЗ "О проведении эксперимента по установлению специального налогового режима "Налог на профессиональный доход" и части 9 статьи 4 Федерального закона от 25.02.2022 N 17-ФЗ "О проведении эксперимента по установлению специального налогового режима "Автоматизированная упрощенная система налогообложения" приказываю:

1. Утвердить:

форму "Уведомление (сообщение) по упрощенной системе налогообложения" согласно приложению N 1 к настоящему приказу;

порядок заполнения формы "Уведомление (сообщение) по упрощенной системе налогообложения" согласно приложению N 2 к настоящему приказу;

формат представления уведомления (сообщения) по упрощенной системе налогообложения в электронной форме согласно приложению N 3 к настоящему приказу.

2. Установить, что настоящий приказ вступает в силу по истечении одного месяца со дня его официального опубликования, но не ранее 1 июля 2026 года.

3. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое обеспечение работы налоговых органов по вопросам налогообложения при применении специальных налоговых режимов.

Руководитель

Федеральной налоговой службы

Д.В.ЕГОРОВ

Приложение N 1

к приказу ФНС России

от 30.04.2026 N ЕД-1-3/285@

Приложение N 2

к приказу ФНС России

от 30.04.2026 N ЕД-1-3/285@

ПОРЯДОК

ЗАПОЛНЕНИЯ УВЕДОМЛЕНИЯ (СООБЩЕНИЯ) ПО УПРОЩЕННОЙ

СИСТЕМЕ НАЛОГООБЛОЖЕНИЯ

I. Общие положения

1. Уведомление (сообщение) по упрощенной системе налогообложения (далее - уведомление (сообщение) заполняется налогоплательщиками, применяющими упрощенную систему налогообложения, а также переходящими на упрощенную систему налогообложения или осуществляющими возврат к иным режимам налогообложения в соответствии со статьями 346.12, 346.13 и 346.14 главы 26.2 Налогового кодекса Российской Федерации (далее - Кодекс), частями 4 и 6 статьи 15 Федерального закона от 27.11.2018 N 422-ФЗ "О проведении эксперимента по установлению специального налогового режима "Налог на профессиональный доход" (далее - Федеральный закон N 422-ФЗ) и частью 9 статьи 4 Федерального закона от 25.02.2022 N 17-ФЗ "О проведении эксперимента по установлению специального налогового режима "Автоматизированная упрощенная система налогообложения" (далее - Федеральный закон N 17-ФЗ).

2. Уведомление (сообщение) состоит из:

титульного листа;

раздела 1 "Уведомление о переходе на упрощенную систему налогообложения";

раздела 2 "Уведомление об изменении объекта налогообложения по упрощенной системе налогообложения";

раздела 3 "Уведомление о переходе на иной режим налогообложения";

раздела 4 "Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения";

раздела 5 "Уведомление о прекращении применения упрощенной системы налогообложения со дня постановки на учет в качестве налогоплательщика налога на профессиональный доход";

раздела 6 "Сообщение о переходе на иной режим налогообложения в связи с утратой права на применение упрощенной системы налогообложения".

3. Для заполнения уведомления (сообщения) применяются:

коды, определяющие способ представления уведомления (сообщения), согласно приложению N 1 к настоящему Порядку заполнения уведомления (сообщения) по упрощенной системе налогообложения (далее - Порядок);

коды, определяющие основания представления уведомления (сообщения), согласно приложению N 2 к Порядку;

коды, определяющие отчетный (налоговый) период, согласно приложению N 3 к Порядку;

коды видов документов, удостоверяющих личность налогоплательщика, согласно приложению N 4 к Порядку.

4. Страницы уведомления (сообщения) имеют сквозную нумерацию, начиная с титульного листа. Порядковый номер страницы проставляется в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа.

Показатель номера страницы (поле "Стр."), имеющий три знакоместа, записывается следующим образом:

например, для первой страницы - "001".

5. В верхней части каждой страницы уведомления (сообщения) указывается идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) организации в соответствии с пунктом 9 Порядка.

Налогоплательщик, не являющийся индивидуальным предпринимателем, вправе не указывать ИНН в представляемом в налоговый орган уведомлении (сообщении) при условии указания им на титульном листе уведомления (сообщения) номера записи единого федерального информационного регистра, содержащего сведения о населении Российской Федерации, полученного в соответствии с Федеральным законом от 08.06.2020 N 168-ФЗ "О едином федеральном информационном регистре, содержащем сведения о населении Российской Федерации" (далее - номер записи в ЕРН, Федеральный закон N 168-ФЗ соответственно), или иных идентификационных данных, предусмотренных пунктом 10 Порядка.

6. Каждому показателю уведомления (сообщения) соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель. Исключение составляют показатели, значениями которых являются дата или номер записи в ЕРН.

Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком "." ("точка"). Для указания номера записи в ЕРН используются 12 знакомест, дополнительно при визуализации разделенные знаком "-" (тире).

Заполнение полей уведомления (сообщения) значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

При заполнении полей уведомления (сообщения) с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знакоместу.

Заполнение текстовых полей уведомления (сообщения) осуществляется заглавными печатными символами.

При заполнении уведомления (сообщения), представляемого на бумажном носителе, используются чернила черного, фиолетового или синего цвета.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Не допускается двусторонняя печать уведомления (сообщения) на бумажном носителе и скрепление листов уведомления (сообщения), приводящее к порче бумажного носителя.

7. В случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляется прочерк.

В случае если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например, при указании десятизначного ИНН организацией в поле "ИНН" из двенадцати знакомест показатель заполняется следующим образом: "5024002119-".

При распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений показателей не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16 - 18 пунктов.

II. Заполнение титульного листа уведомления (сообщения)

8. Титульный лист уведомления (сообщения) заполняется налогоплательщиком, за исключением раздела "Заполняется работником налогового органа".

9. При заполнении титульного листа указываются:

1) для организации - ИНН и КПП, которые присвоены организации.

В полях "ИНН" и "КПП" указываются ИНН и КПП в соответствии с документом, подтверждающим постановку на учет российской организации в налоговом органе.

ИНН индивидуального предпринимателя указывается в соответствии с документом, подтверждающим постановку на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации;

2) код налогового органа, в который представляется уведомление (сообщение).

В поле "Представляется в налоговый орган (код)" указывается код налогового органа, в который представляется уведомление (сообщение);

3) наименование налогоплательщика.

В поле "наименование организации/фамилия, имя, отчество индивидуального предпринимателя (физического лица)" указывается полное наименование организации в соответствии с ее учредительным документом (при наличии в наименовании латинской транскрипции таковая указывается) либо построчно полностью, без сокращений, в соответствии с документом, удостоверяющим личность налогоплательщика, фамилия, имя, отчество (здесь и далее по тексту отчество указывается при наличии) индивидуального предпринимателя;

4) номер контактного телефона налогоплательщика.

В поле "Номер контактного телефона" указывается номер контактного телефона налогоплательщика или его представителя с указанием телефонного кода города, без пробелов, без скобок, без прочерков;

5) основание представления уведомления (сообщения).

В поле "Основание представления уведомления (сообщения)" необходимо указать порядковый номер основания представления уведомления (сообщения) в соответствии с приложением N 2 к Порядку.

10. Раздел "Сведения о физическом лице" заполняется в случае, если в уведомлении (сообщении) Уведомлении не заполнено поле "ИНН".

В поле "Номер записи в ЕРН" указывается номер записи в ЕРН.

В случае, если поле "Номер записи в ЕРН" не заполняется, то налогоплательщиком указываются иные идентификационные данные и сведения о документе, удостоверяющем личность:

1) дата рождения (цифрами день, месяц, год в формате ДД.ММ.ГГГГ) в соответствии с записью в документе, удостоверяющем личность налогоплательщика;

2) код вида документа, удостоверяющего личность налогоплательщика, в соответствии с приложением N 4 к Порядку;

3) серия и номер - реквизиты (серия и номер) документа, удостоверяющего личность физического лица, знак "N" не проставляется, серия и номер документа разделяются знаком " " ("пробел").

11. В поле "На ___ страницах с приложением подтверждающих документов или их копий на ___ листах" указываются количество страниц, на которых составлено уведомление (сообщение), а также количество приложенных к уведомлению (сообщению) листов подтверждающих документов или их копий, в том числе количество листов документа, подтверждающего полномочия представителя налогоплательщика (в случае представления уведомления (сообщения) представителем налогоплательщика).

12. В разделе "Достоверность и полноту сведений, указанных в настоящем уведомлении (сообщении), подтверждаю" указываются:

1) в случае подтверждения достоверности и полноты сведений в уведомлении (сообщении) руководителем организации-налогоплательщика или индивидуальным предпринимателем - налогоплательщиком - код "1"; в случае подтверждения достоверности и полноты сведений представителем налогоплательщика - код "2";

2) в поле "фамилия, имя, отчество руководителя организации либо представителя налогоплательщика" построчно указываются:

при представлении уведомления (сообщения) организацией - полностью фамилия, имя, отчество руководителя организации; в поле, отведенном для подписи, проставляются его личная подпись и дата подписания;

при представлении уведомления (сообщения) индивидуальным предпринимателем - фамилия, имя, отчество индивидуального предпринимателя не заполняется; в поле, отведенном для подписи, проставляются его личная подпись и дата подписания;

при представлении уведомления (сообщения) представителем налогоплательщика - физическим лицом - полностью фамилия, имя, отчество представителя налогоплательщика; в поле, отведенном для подписи, проставляются его личная подпись и дата подписания;

при представлении уведомления (сообщения) представителем налогоплательщика - юридическим лицом - полностью фамилия, имя, отчество физического лица, уполномоченного в соответствии с документом, подтверждающим полномочия представителя налогоплательщика юридического лица, подтверждать достоверность и полноту сведений, указанных в уведомлении (сообщении); в поле, отведенном для подписи, проставляются его личная подпись и дата подписания;

3) при представлении уведомления (сообщения) представителем налогоплательщика в поле "Наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика" указываются наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика. Для доверенности, совершенной в форме электронного документа в соответствии с положениями пункта 3 статьи 29 Кодекса, указывается GUID доверенности.

13. Раздел "Заполняется работником налогового органа" содержит сведения о представлении уведомления (сообщения):

1) код способа представления уведомления (сообщения) в соответствии с кодами, определяющими способ представления уведомления (сообщения), согласно приложению N 1 к Порядку;

2) количество страниц уведомления (сообщения);

3) количество листов подтверждающих документов или их копий, приложенных к уведомлению (сообщению);

4) дату представления уведомления (сообщения);

5) фамилию и инициалы имени и отчества работника налогового органа, принявшего уведомление (сообщение);

6) подпись работника налогового органа, принявшего уведомление (сообщение).

III. Заполнение разделов уведомления (сообщения)

14. Заполнение раздела 1 "Уведомление о переходе на упрощенную систему налогообложения" уведомления (сообщения) осуществляется следующим образом:

в подразделе 1.1 указывается порядковый номер основания перехода на применение упрощенной системы налогообложения:

1 - для организаций и индивидуальных предпринимателей, уведомляющих налоговый орган о переходе на упрощенную систему налогообложения со следующего календарного года с иных режимов налогообложения в соответствии с пунктом 1 статьи 346.13 Кодекса.

В поле "с 1 января 20__ года" необходимо указать год, с начала которого организация или индивидуальный предприниматель переходят на применение упрощенной системы налогообложения.

Организации в полях "размер доходов по состоянию на 1 октября года, предшествующего календарному году, начиная с которого лицо переходит на упрощенную систему налогообложения" и "балансовая стоимость основных средств по состоянию на 1 октября года, предшествующего календарному году, начиная с которого лицо переходит на упрощенную систему налогообложения" указывают размер балансовой стоимости основных средств и размер доходов на 1 октября года, предшествующего календарному году, начиная с которого они переходят на упрощенную систему налогообложения.

В случае отсутствия у организации основных средств и (или) доходов в указанном периоде в полях "размер доходов по состоянию на 1 октября года, предшествующего календарному году, начиная с которого лицо переходит на упрощенную систему налогообложения" и "балансовая стоимость основных средств по состоянию на 1 октября года, предшествующего календарному году, начиная с которого лицо переходит на упрощенную систему налогообложения" проставляется цифра "0";

2 - для вновь созданных организаций и вновь зарегистрированных индивидуальных предпринимателей (включая подающих уведомление (сообщение) одновременно с документами на государственную регистрацию), уведомляющих налоговый орган о переходе на упрощенную систему налогообложения с даты постановки их на учет в налоговом органе, указанной в выписке из Единого государственного реестра налогоплательщиков, содержащей сведения о постановке на учет в налоговом органе, в соответствии с пунктом 2 статьи 346.13 Кодекса;

для физических лиц, утративших право на применение специального налогового режима "Налога на профессиональный доход" (далее - режим НПД) в соответствии с частью 19 статьи 5 Федерального закона N 422-ФЗ, которые на дату утраты права на применение режима НПД не являлись индивидуальными предпринимателями, уведомляющими налоговый орган о переходе на упрощенную систему налогообложения с даты регистрации в качестве индивидуального предпринимателя;

3 - для организаций и индивидуальных предпринимателей, утративших право на применение автоматизированной упрощенной системы налогообложения в соответствии с частью 6 статьи 4 Федерального закона N 17-ФЗ и уведомляющих налоговый орган о переходе на упрощенную систему налогообложения в соответствии с частью 9 статьи 4 Федерального закона N 17-ФЗ после получения от налогового органа уведомления, предусмотренного частью 8 статьи 4 Федерального закона N 17-ФЗ;

4 - для индивидуальных предпринимателей, утративших право на применение режима НПД в соответствии с частью 19 статьи 5 Федерального закона N 422-ФЗ, уведомляющих налоговый орган о переходе на упрощенную систему налогообложения с даты снятия с учета в качестве налогоплательщика режима НПД в соответствии с частью 6 статьи 15 Федерального закона N 422-ФЗ.

В подразделе 1.2 указывается порядковый номер выбранного объекта налогообложения:

1 - доходы;

2 - доходы, уменьшенные на величину расходов.

15. Заполнение раздела 2 "Уведомление об изменении объекта налогообложения по упрощенной системе налогообложения" уведомления (сообщения) осуществляется следующим образом:

в подразделе 2.1 указывается год, с начала которого организация или индивидуальный предприниматель уведомляют об изменении объекта налогообложения;

в подразделе 2.2 указывается порядковый номер выбранного объекта налогообложения:

1 - доходы;

2 - доходы, уменьшенные на величину расходов.

16. При заполнении раздела 3 "Уведомление о переходе на иной режим налогообложения" уведомления (сообщения) указывается год, с начала которого организация или индивидуальный предприниматель уведомляют о переходе на иной режим налогообложения.

17. При заполнении раздела 4 "Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения" уведомления (сообщения) указывается дата прекращения деятельности, в отношении которой применялась упрощенная система налогообложения, в соответствии с пунктом 8 статьи 346.13 Кодекса.

18. Заполнение раздела 5 "Уведомление о прекращении применения упрощенной системы налогообложения со дня постановки на учет в качестве налогоплательщика налога на профессиональный доход" уведомления (сообщения) не требуется.

19. Заполнение раздела 6 "Сообщение о переходе на иной режим налогообложения в связи с утратой права на применение упрощенной системы налогообложения" уведомления (сообщения) осуществляется следующим образом:

при заполнении раздела 6 указывается первое число месяца и год, в котором допущены несоответствия условиям применения упрощенной системы налогообложения, установленные пунктом 4 статьи 346.13 Кодекса, а также порядковый номер признака причины утраты права на применение упрощенной системы налогообложения:

1 - допущено превышение размера доходов налогоплательщика, установленного пунктом 4 статьи 346.13 Кодекса. В поле "по итогам ___ налогового (отчетного) периода 20__ года" необходимо указать код налогового (отчетного) периода и год, по итогам которого установлено данное превышение;

2 - допущено несоответствие требованиям, установленным пунктом 3 статьи 346.12 Кодекса. В поле "в течение ___ налогового (отчетного) периода 20__ года" необходимо указать код налогового (отчетного) периода и год, в котором установлено данное несоответствие, а также подпункт пункта 3 статьи 346.12 Кодекса, определяющий допущенное несоответствие требованиям применения упрощенной системы налогообложения;

3 - допущено несоответствие требованиям, установленным пунктом 3 статьи 346.14 Кодекса. В поле "в течение ___ налогового (отчетного) периода 20__ года" необходимо указать код налогового (отчетного) периода и год, в котором установлено данное несоответствие.

Коды налогового (отчетного) периода заполняются в соответствии с приложением N 3 к Порядку.

Приложение N 1

к Порядку заполнения уведомления

(сообщения) по упрощенной системе

налогообложения, утвержденному

приказом ФНС России

от 30.04.2026 N ЕД-1-3/285@

КОДЫ,

ОПРЕДЕЛЯЮЩИЕ СПОСОБ ПРЕДСТАВЛЕНИЯ УВЕДОМЛЕНИЯ (СООБЩЕНИЯ)

Код

Наименование

01

На бумажном носителе (по почте)

02

На бумажном носителе (лично)

04

По телекоммуникационным каналам связи

05

Другое

09

На бумажном носителе с использованием штрих-кода (лично)

10

На бумажном носителе с использованием штрих-кода (по почте)

13

Через личный кабинет налогоплательщика

Приложение N 2

к Порядку заполнения уведомления

(сообщения) по упрощенной системе

налогообложения, утвержденному

приказом ФНС России

от 30.04.2026 N ЕД-1-3/285@

КОДЫ,

ОПРЕДЕЛЯЮЩИЕ ОСНОВАНИЯ ПРЕДСТАВЛЕНИЯ УВЕДОМЛЕНИЯ (СООБЩЕНИЯ)

Код

Наименование

1

Уведомление о переходе на упрощенную систему налогообложения

2

Уведомление об изменении объекта налогообложения по упрощенной системе налогообложения

3

Уведомление о переходе на иной режим налогообложения

4

Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения

5

Уведомление о прекращении применения упрощенной системы налогообложения со дня постановки на учет в качестве налогоплательщика налога на профессиональный доход

6

Сообщение о переходе на иной режим налогообложения в связи с утратой права на применение упрощенной системы налогообложения

Приложение N 3

к Порядку заполнения уведомления

(сообщения) по упрощенной системе

налогообложения, утвержденному

приказом ФНС России

от 30.04.2026 N ЕД-1-3/285@

КОДЫ, ОПРЕДЕЛЯЮЩИЕ ОТЧЕТНЫЙ (НАЛОГОВЫЙ) ПЕРИОД

Код

Наименование

21

первый квартал

31

полугодие

33

девять месяцев

34

год

Приложение N 4

к Порядку заполнения уведомления

(сообщения) по упрощенной системе

налогообложения, утвержденному

приказом ФНС России

от 30.04.2026 N ЕД-1-3/285@

КОДЫ

ВИДОВ ДОКУМЕНТОВ, УДОСТОВЕРЯЮЩИХ ЛИЧНОСТЬ НАЛОГОПЛАТЕЛЬЩИКА

Код

Наименование документа

21

Паспорт гражданина Российской Федерации

03

Свидетельство о рождении

10

Паспорт иностранного гражданина

11

Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории Российской Федерации по существу

12

Вид на жительство в Российской Федерации

13

Удостоверение беженца

15

Разрешение на временное проживание в Российской Федерации

16

Временное удостоверение личности лица без гражданства в Российской Федерации

19

Свидетельство о предоставлении временного убежища на территории Российской Федерации

22

Паспорт гражданина Российской Федерации, удостоверяющий личность гражданина Российской Федерации за пределами территории Российской Федерации

23

Свидетельство о рождении, выданное уполномоченным органом иностранного государства

91

Иные документы, признаваемые в соответствии с законодательством Российской Федерации или в соответствии с международными договорами Российской Федерации в качестве документов, удостоверяющих личность налогоплательщика

Приложение N 3

к приказу ФНС России

от 30.04.2026 N ЕД-1-3/285@

ФОРМАТ

ПРЕДСТАВЛЕНИЯ УВЕДОМЛЕНИЯ (СООБЩЕНИЯ) ПО УПРОЩЕННОЙ СИСТЕМЕ

НАЛОГООБЛОЖЕНИЯ В ЭЛЕКТРОННОЙ ФОРМЕ

I. ОБЩИЕ СВЕДЕНИЯ

1. Настоящий формат описывает требования к XML-файлам (далее - файл обмена) передачи в налоговые органы уведомления (сообщения) по упрощенной системе налогообложения в электронной форме.

2. Номер версии настоящего формата 5.01, часть 336.

II. ОПИСАНИЕ ФАЙЛА ОБМЕНА

3. Имя файла обмена должно иметь следующий вид: R_T_A_K_O_GGGGMMDD_N, где:

R_T - префикс, принимающий значение UT_PRIMUSN;

A_K - идентификатор получателя информации, где: A - идентификатор получателя, которому направляется файл обмена, K - идентификатор конечного получателя, для которого предназначена информация из данного файла обмена. Передача файла от отправителя к конечному получателю (К) может осуществляться в несколько этапов через другие налоговые органы, осуществляющие передачу файла на промежуточных этапах, которые обозначаются идентификатором A. В случае передачи файла от отправителя к конечному получателю при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах, значения идентификаторов A и К совпадают. Каждый из идентификаторов (A и K) имеет вид для налоговых органов - четырехразрядный код налогового органа;

O - идентификатор отправителя информации, имеет вид:

для организаций - девятнадцатиразрядный код (идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) организации (обособленного подразделения);

для физических лиц - двенадцатиразрядный код (ИНН физического лица, при наличии. При отсутствии ИНН - последовательность из двенадцати нулей);

GGGG - год формирования передаваемого файла, MM - месяц, DD - день;

N - идентификационный номер файла (длина - от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла - xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML файла должна иметь следующий вид:

<?xml version ="1.0" encoding ="windows-1251"?>

Имя файла, содержащего XML-схему файла обмена, должно иметь следующий вид:

UT_PRIMUSN_1_336_00_05_01_xx, где xx - номер версии схемы.

Расширение имени файла - xsd.

XML-схема файла обмена приводится отдельным файлом и размещается на официальном сайте Федеральной налоговой службы в информационно-телекоммуникационной сети "Интернет".

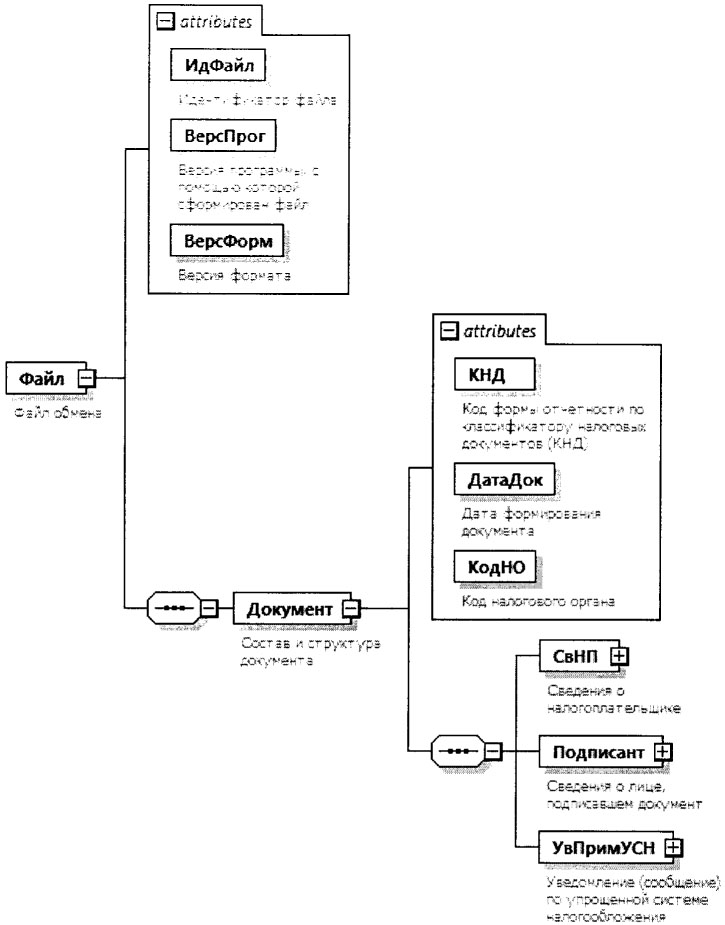

4. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 1 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты XML-файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 4.1 - 4.18 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента. В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом "|". Такая форма записи применяется при наличии в файле обмена только одного элемента из описанных в этой строке;

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: "С" - сложный элемент логической модели (содержит вложенные элементы), "П" - простой элемент логической модели, реализованный в виде элемента XML-файла, "А" - простой элемент логической модели, реализованный в виде атрибута элемента XML-файла. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: T - символьная строка; N - числовое значение (целое или дробное).

Формат символьной строки указывается в виде T(n-k) или T(=k), где: n - минимальное количество знаков, k - максимальное количество знаков, символ "-" - разделитель, символ "=" означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид T(0-k). В случае, если максимальное количество знаков не ограничено, формат имеет вид T(n-).

Формат числового значения указывается в виде N(m.k), где: m - максимальное количество знаков в числе, включая знак (для отрицательного числа), целую и дробную часть числа без разделяющей десятичной точки, k - максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML, например, элемент с типом "date", поле "Формат элемента" не заполняется. Для таких элементов в поле "Дополнительная информация" указывается тип базового элемента;

признак обязательности элемента определяет обязательность наличия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: "О" - наличие элемента в файле обмена обязательно; "Н" - наличие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, справочнику, кодовому словарю), то признак обязательности элемента дополняется символом "К". В случае, если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом "М".

К вышеперечисленным признакам обязательности элемента может добавляться значение "У" в случае описания в XML-схеме условий, предъявляемых к элементу в файле обмена, описанных в графе "Дополнительная информация";

дополнительная информация содержит, при необходимости, требования к элементу файла обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (справочника, кодового словаря), указывается соответствующее наименование классификатора (справочника, кодового словаря) или приводится перечень возможных значений. Для классификатора (справочника, кодового словаря) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

Рисунок 1. Диаграмма структуры файла обмена

Таблица 4.1

Файл обмена (Файл)

Наименование элемента

Сокращенное наименование (код) элемента

Признак типа элемента

Формат элемента

Признак обязательности элемента

Дополнительная информация

Идентификатор файла

ИдФайл

А

T(1-255)

ОУ

Содержит (повторяет) имя сформированного файла (без расширения)

Версия программы, с помощью которой сформирован файл

ВерсПрог

А

T(1-40)

О

Версия формата

ВерсФорм

А

T(1-5)

О

Принимает значение: 5.01

Состав и структура документа

Документ

С

О

Состав элемента представлен в таблице 4.2

Таблица 4.2

Состав и структура документа (Документ)

Наименование элемента

Сокращенное наименование (код) элемента

Признак типа элемента

Формат элемента

Признак обязательности элемента

Дополнительная информация

Код формы отчетности по классификатору налоговых документов (КНД)

КНД

А

T(=7)

ОК

Типовой элемент <КНДТип>.

Принимает значение: 1154004

Дата формирования документа

ДатаДок

А

T(=10)

О

Типовой элемент <ДатаТип>.

Дата в формате ДД.ММ.ГГГГ

Код налогового органа

КодНО

А

T(=4)

ОК

Типовой элемент <СОНОТип>

Сведения о налогоплательщике

СвНП

С

О

Состав элемента представлен в таблице 4.3

Сведения о лице, подписавшем документ

Подписант

С

О

Состав элемента представлен в таблице 4.7

Уведомление (сообщение) по упрощенной системе налогообложения

УвПримУСН

С

О

Состав элемента представлен в таблице 4.9

Таблица 4.3

Сведения о налогоплательщике (СвНП)

Наименование элемента

Сокращенное наименование (код) элемента

Признак типа элемента

Формат элемента

Признак обязательности элемента

Дополнительная информация

Номер контактного телефона

Тлф

А

T(1-20)

Н

Налогоплательщик - организация |

НПЮЛ

С

О

Состав элемента представлен в таблице 4.4

Налогоплательщик - физическое лицо, зарегистрированное в качестве индивидуального предпринимателя

НПИП

С

О

Состав элемента представлен в таблице 4.5

Таблица 4.4

Налогоплательщик - организация (НПЮЛ)

Наименование элемента

Сокращенное наименование (код) элемента

Признак типа элемента

Формат элемента

Признак обязательности элемента

Дополнительная информация

Наименование организации

НаимОрг

А

T(1-1000)

О

ИНН организации

ИННЮЛ

А

T(=10)

НУ

Типовой элемент <ИННЮЛТип>.

Элемент может не заполняться при <ПерехУСН>=1 (из таблицы 4.9) и <ПрДатаПер>=2 (из таблицы 4.10), в остальных случаях обязателен

КПП организации

КПП

А

T(=9)

НУ

Типовой элемент <КППТип>.

Элемент может не заполняться при <ПерехУСН>=1 (из таблицы 4.9) и <ПрДатаПер>=2 (из таблицы 4.10), в остальных случаях обязателен

Таблица 4.5

Налогоплательщик - физическое лицо, зарегистрированное

в качестве индивидуального предпринимателя (НПИП)

Наименование элемента

Сокращенное наименование (код) элемента

Признак типа элемента

Формат элемента

Признак обязательности элемента

Дополнительная информация

Фамилия, имя, отчество (при наличии) индивидуального предпринимателя

ФИОИП

С

О

Типовой элемент <ФИОТип>.

Состав элемента представлен в таблице 4.18

ИНН физического лица |

ИННФЛ

П

T(=12)

О

Типовой элемент <ИННФЛТип>.

Элемент может не заполняться при <ПерехУСН>=Л (из таблицы 4.9) и <ПрДатаПер>=2 (из таблицы 4.10), в остальных случаях обязателен

Номер записи в ЕРН |

ИдЕРН

П

T(=12)

О

Принимает значение в виде XXXXXXXXXXXX, где X - цифра от 0 до 9.

Элемент может быть заполнен только при <ПерехУСН>=1 (из таблицы 4.9) и <ПрДатаПер>=2 (из таблицы 4.10)

Иные идентификационные данные и сведения о документе, удостоверяющем личность

ПерсДанФЛ

С

О

Состав элемента представлен в таблице 4.6.

Элемент может быть заполнен только при <ПерехУСН>=1 (из таблицы 4.9) и <ПрДатаПер>=2 (из таблицы 4.10)

Таблица 4.6

Иные идентификационные данные и сведения о документе,

удостоверяющем личность (ПерсДанФЛ)

Наименование элемента

Сокращенное наименование (код) элемента

Признак типа элемента

Формат элемента

Признак обязательности элемента

Дополнительная информация

Дата рождения

ДатаРожд

А

T(=10)

О

Типовой элемент <ДатаТип>.

Дата в формате ДД.ММ.ГГГГ

Сведения о документе, удостоверяющем личность

УдЛичн

С

О

Типовой элемент <УдЛичнФЛТип>.

Состав элемента представлен в таблице 4.17

Таблица 4.7

Сведения о лице, подписавшем документ (Подписант)

Наименование элемента

Сокращенное наименование (код) элемента

Признак типа элемента

Формат элемента

Признак обязательности элемента

Дополнительная информация

Признак лица, подписавшего документ

ПрПодп

А

T(=1)

ОК

Принимает значение:

1 - налогоплательщик |

2 - представитель налогоплательщика

Фамилия, имя, отчество (при наличии)

ФИО

С

НУ

Типовой элемент <ФИОТип>.

Состав элемента представлен в таблице 4.18.

Элемент обязателен при выполнении одного из условий:

- <ПрПодп>=2 |

- <ПрПодп>=1 и наличие <НПЮЛ>

Сведения о представителе налогоплательщика

СвПред

С

НУ

Состав элемента представлен в таблице 4.8. Элемент обязателен при <ПрПодп>=2

Таблица 4.8

Сведения о представителе налогоплательщика (СвПред)

Наименование элемента

Сокращенное наименование (код) элемента

Признак типа элемента

Формат элемента

Признак обязательности элемента

Дополнительная информация

Наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика

НаимДок

А

T(1-120)

О

Для доверенности, совершенной в форме электронного документа, указывается только GUID доверенности

Таблица 4.9

Уведомление (сообщение) по упрощенной системе

налогообложения (УвПримУСН)

Наименование элемента

Сокращенное наименование (код) элемента

Признак типа элемента

Формат элемента

Признак обязательности элемента

Дополнительная информация

Признак основания представления уведомления (сообщения)

ПрОснПрУвед

А

T(=1)

ОК

Принимает значение:

1 - Уведомление о переходе на упрощенную систему налогообложения |

2 - Уведомление об изменении объекта налогообложения по упрощенной системе налогообложения |

3 - Уведомление о переходе на иной режим налогообложения |

4 - Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения |

5 - Уведомление о прекращении применения упрощенной системы налогообложения со дня постановки на учет в качестве налогоплательщика налога на профессиональный доход |

6 - Сообщение о переходе на иной режим налогообложения в связи с утратой права на применение упрощенной системы налогообложения

Уведомление о переходе на упрощенную систему налогообложения |

ПерехУСН

С

НУ

Состав элемента представлен в таблице 4.10.

Элемент обязателен при <ПрОснПрУвед>=1

Уведомление об изменении объекта налогообложения по упрощенной системе налогообложения |

ИзмОбНОУСН

С

НУ

Состав элемента представлен в таблице 4.11.

Элемент обязателен при <ПрОснПрУвед>~2

Уведомление о переходе на иной режим налогообложения | Уведомление о прекращении

ПерехИнРежНО

С

НУ

Состав элемента представлен в таблице 4.12.

Элемент обязателен при <ПрОснПрУвед>=3

предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения |

ПрекрДеятУСН

С

НУ

Состав элемента представлен в таблице 4.13.

Элемент обязателен при <ПрОснПрУвед>=4

Сообщение о переходе на иной режим налогообложения в связи с утратой права на применение упрощенной системы налогообложения

УтрПримУСН

С

НУ

Состав элемента представлен в таблице 4.14.

Элемент обязателен при <ПрОснПрУвед>=6

Таблица 4.10

Уведомление о переходе на упрощенную систему

налогообложения (ПерехУСН)

Наименование элемента

Сокращенное наименование (код) элемента

Признак типа элемента

Формат элемента

Признак обязательности элемента

Дополнительная информация

Признак даты перехода на упрощенную систему налогообложения

ПрДатаПер

А

T(=1)

ОК

Принимает значение:

1 - с 1 января |

2 - с даты постановки на учет в налоговом органе (регистрации в качестве индивидуального предпринимателя) |

3 - с даты утраты права на применение автоматизированной упрощенной системы налогообложения |

4 - с даты снятия с учета в качестве налогоплательщика налога на профессиональный доход в связи с утратой права на его применение

Год, с 1 января которого налогоплательщик переходит на упрощенную систему налогообложения

ГодПерех

А

НУ

Типовой элемент <xs:gYear>.

Год в формате 20ГГ.

Элемент обязателен при <ПрДатаГ1ер>= 1, при других значениях <ПрДатаПер> не заполняется

Размер доходов по состоянию на 1 октября года, предшествующего календарному году, начиная с которого лицо переходит на упрощенную систему налогообложения

Доход9М

А

N(9)

НУ

Элемент обязателен при наличии элемента <НПЮЛ> (из таблицы 4.3)

Балансовая стоимость основных средств по состоянию на 1 октября года, предшествующего календарному году, начиная с которого лицо переходит на упрощенную систему налогообложения

ОстСтОснСр

А

N(9)

НУ

Элемент обязателен при наличии элемента <НПЮЛ> (из таблицы 4.3)

Признак выбранного объекта налогообложения

ПрОбНал

А

T(=1)

ОК

Принимает значение:

1 - доходы |

2 - доходы, уменьшенные на величину расходов

Таблица 4.11

Уведомление об изменении объекта налогообложения

по упрощенной системе налогообложения (ИзмОбНОУСН)

Наименование элемента

Сокращенное наименование (код) элемента

Признак типа элемента

Формат элемента

Признак обязательности элемента

Дополнительная информация

Год, с которого налогоплательщик уведомляет об изменении объекта налогообложения

ГодПерех

А

О

Типовой элемент <xs:gYear>.

Год в формате 20ГГ

Признак выбранного объекта налогообложения

ПрОбНал

А

T(=1)

ОК

Принимает значение:

1 - доходы |

2 - доходы, уменьшенные на величину расходов

Таблица 4.12

Уведомление о переходе на иной режим

налогообложения (ПерехИнРежНО)

Наименование элемента

Сокращенное наименование (код) элемента

Признак типа элемента

Формат элемента

Признак обязательности элемента

Дополнительная информация

Год, с которого налогоплательщик уведомляет о переходе на иной режим налогообложения

ГодПерех

А

О

Типовой элемент <xs:gYear>.

Год в формате 20ГГ

Таблица 4.13

Уведомление о прекращении предпринимательской

деятельности, в отношении которой применялась упрощенная

система налогообложения (ПрекрДеятУСН)

Наименование элемента

Сокращенное наименование (код) элемента

Признак типа элемента

Формат элемента

Признак обязательности элемента

Дополнительная информация

Дата прекращения предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения

ДатаПрекр

А

T(=10)

О

Типовой элемент <ДатаТип>.

Дата в формате ДД.ММ.ГГГГ

Таблица 4.14

Сообщение о переходе на иной режим налогообложения

в связи с утратой права на применение упрощенной системы

налогообложения (УтрПримУСН)

Наименование элемента

Сокращенное наименование (код) элемента

Признак типа элемента

Формат элемента

Признак обязательности элемента

Дополнительная информация

Признак утраты права на применение упрощенной системы налогообложения и переходе на иной режим налогообложения

ПрУтрПримУСН

А

T(=1)

ОК

Принимает значение:

1 - превышен размер доходов |

2 - допущено несоответствие требованиям применения упрощенной системы налогообложения |

3 - допущено несоответствие требованиям, установленным пунктом 3 статьи 346.14 Налогового кодекса Российской Федерации (далее - Кодекс)

Дата перехода на иной режим налогообложения

ДатаПер

А

T(=10)

О

Типовой элемент <ДатаТип>.

Дата в формате 01.ММ.20ГГ

Превышен размер доходов |

ПревРазмДох

С

ОУ

Типовой элемент <ПериодГодТип>.

Состав элемента представлен в таблице 4.16.

Элемент обязателен при <ПрУтрПримУСН>=1

Допущено несоответствие требованиям применения упрощенной системы налогообложения |

НесоотвУслУ СН

С

ОУ

Состав элемента представлен в таблице 4.15.

Элемент обязателен при <ПрУтрПримУСН>=2

Допущено несоответствие требованиям, установленным пунктом 3 статьи 346.14 Кодекса

УчДогПрТов

С

ОУ

Типовой элемент <ПериодГодТип>.

Состав элемента представлен в таблице 4.16.

Элемент обязателен при <ПрУтрПримУСН>=3

Таблица 4.15

Допущено несоответствие требованиям применения упрощенной

системы налогообложения (НесоотвУслУСН)

Наименование элемента

Сокращенное наименование (код) элемента

Признак типа элемента

Формат элемента

Признак обязательности элемента

Дополнительная информация

Налоговый (отчетный) период

Период

А

T(=2)

ОК

Принимает значение:

21 - 1 квартал |

31 - полугодие |

33 - 9 месяцев |

34 - год

Отчетный год

ОтчетГод

А

О

Типовой элемент <xs:gYear>.

Год в формате 20ГГ

Подпункт пункта 3 статьи 346.12 Кодекса

НомППункт

А

T(1-2)

О

Указывается структурная единица пункта 3 статьи 346.12 Кодекса

Таблица 4.16

Налоговый (отчетный) период, отчетный год (ПериодГодТип)

Наименование элемента

Сокращенное наименование (код) элемента

Признак типа элемента

Формат элемента

Признак обязательности элемента

Дополнительная информация

Налоговый (отчетный) период

Период

А

T(=2)

ОК

Принимает значение:

21 - 1 квартал |

31 - полугодие |

33 - 9 месяцев |

34 - год

Отчетный год

ОтчетГод

А

О

Типовой элемент <xs:gYear>.

Год в формате 20ГГ

Таблица 4.17

Сведения о документе, удостоверяющем личность

налогоплательщика (УдЛичнФЛТип)

Наименование элемента

Сокращенное наименование (код) элемента

Признак типа элемента

Формат элемента

Признак обязательности элемента

Дополнительная информация

Код вида документа

КодВидЦок

А

T(=2)

ОК

Типовой элемент <СПДУЛТип>.

Принимает значение:

03 - свидетельство о рождении |

10 - паспорт иностранного гражданина |

11 - свидетельство о рассмотрении ходатайства о признании лица беженцем на территории Российской Федерации по существу |

12 - вид на жительство в Российской Федерации |

13 - удостоверение беженца |

15 - разрешение на временное проживание в Российской Федерации |

16 - временное удостоверение личности лица без гражданства в Российской Федерации |

19 - свидетельство о предоставлении временного убежища на территории Российской Федерации |

21 - паспорт гражданина Российской Федерации |

22 - паспорт гражданина Российской Федерации, удостоверяющий личность гражданина Российской Федерации за пределами территории Российской Федерации |

23 - свидетельство о рождении, выданное уполномоченным органом иностранного государства|

91 - иные документы, признаваемые в соответствии с законодательством Российской Федерации или в соответствии с международными договорами Российской Федерации в качестве документов, удостоверяющих личность налогоплательщика

Серия и номер документа, удостоверяющего личность

СерНомДок

А

T(1-25)

О

Таблица 4.18

Фамилия, имя, отчество (ФИОТип)

Наименование элемента

Сокращенное наименование (код) элемента

Признак типа элемента

Формат элемента

Признак обязательности элемента

Дополнительная информация

Фамилия

Фамилия

А

T(1-60)

О

Имя

Имя

А

T(1-60)

О

Отчество

Отчество

А

T(1-60)

Н