Приказ ФНС России от 22.02.2013 N ММВ-7-12/95@

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПРИКАЗ

от 22 февраля 2013 г. N ММВ-7-12/95@

ОБ УТВЕРЖДЕНИИ МЕТОДИК

РАСЧЕТА ЗНАЧЕНИЙ ПОКАЗАТЕЛЕЙ ДЛЯ ОЦЕНКИ ЭФФЕКТИВНОСТИ

ДЕЯТЕЛЬНОСТИ РУКОВОДИТЕЛЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ

ПО СОЗДАНИЮ БЛАГОПРИЯТНЫХ УСЛОВИЙ ВЕДЕНИЯ

ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

Во исполнение абзаца 3 пункта 2 распоряжения Правительства Российской Федерации от 10.04.2014 N 570-р приказываю:

1. Утвердить методики расчета значений показателей для оценки эффективности деятельности руководителя Федеральной налоговой службы по созданию благоприятных условий ведения предпринимательской деятельности (далее - Методики), включающие в соответствии с распоряжением Правительства Российской Федерации от 10.04.2014 N 570-р следующие показатели:

1.1. Предельный срок осуществления регистрации общества с ограниченной ответственностью территориальными органами ФНС России согласно приложению N 1 к настоящему приказу;

1.2. Доля налогоплательщиков, имеющих возможность доступа по каналам связи и через информационно-телекоммуникационную сеть "Интернет" к персонифицированной информации о состоянии расчета с бюджетом согласно приложению N 2 к настоящему приказу;

1.3. Предельное количество человеко-часов, затрачиваемое на деятельность, связанную с уплатой налогов, предприятиями малого и среднего бизнеса согласно приложению N 3 к настоящему приказу;

1.4. Доля налогоплательщиков, удовлетворительно оценивающих качество работы налоговых органов согласно приложению N 4 к настоящему приказу.

2. Управлению информационных технологий (Т.В. Матвеева) опубликовать Методики на официальном сайте Федеральной налоговой службы.

Руководитель

Федеральной налоговой службы

М.В.МИШУСТИН

Приложение N 1

Утверждена

приказом ФНС России

от "__" ________ 2013 г. N ______

МЕТОДИКА

РАСЧЕТА ЗНАЧЕНИЯ ПОКАЗАТЕЛЯ "ПРЕДЕЛЬНЫЙ СРОК ОСУЩЕСТВЛЕНИЯ

РЕГИСТРАЦИИ ОБЩЕСТВА С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

ТЕРРИТОРИАЛЬНЫМИ ОРГАНАМИ ФНС РОССИИ"

Значение показателя, характеризующего предельный срок осуществления государственной регистрации общества с ограниченной ответственностью территориальными органами Федеральной налоговой службы, определяется количеством рабочих дней, затрачиваемых территориальными органами Федеральной налоговой службы на внесение в Единый государственный реестр юридических лиц сведений о создании общества с ограниченной ответственностью и постановку его на учет в налоговом органе по месту нахождения общества. В значение показателя не включается день подачи и получения документов в территориальном органе Федеральной налоговой службы.

Источником информации значения показателя, характеризующего предельный срок осуществления государственной регистрации общества с ограниченной ответственностью территориальными органами Федеральной налоговой службы, являются результаты социологического исследования, проведение которого ежегодно организует Федеральная налоговая служба. Социологическое исследование проводится в форме массового опроса, опрос проводится в формате анкетирования.

Целевой аудиторией социологического исследования являются представители юридических лиц - обществ с ограниченной ответственностью, созданных в год, за который производится расчет показателя. Общий объем выборки - не менее 2000 опрошенных респондентов.

География исследования: включает 40 субъектов Российской Федерации, при этом численность населения в выбранных субъектах в сумме должна составлять не менее 70% численности населения соответствующего федерального округа в целом. Структура выборки респондентов по регионам должна соответствовать (быть пропорциональной) количеству зарегистрированных в регионе юридических лиц.

Расчет значения показателя, характеризующего предельный срок осуществления государственной регистрации общества с ограниченной ответственностью территориальными органами Федеральной налоговой службы, осуществляется по следующей формуле:

,

,

где:

N - количество респондентов, принявших участие в социологическом опросе;

![]() -количество дней, указанных i-м респондентом.

-количество дней, указанных i-м респондентом.

Приложение N 2

Утверждена

приказом ФНС России

от "__" ________ 2013 г. N ______

МЕТОДИКА

РАСЧЕТА ПОКАЗАТЕЛЯ "ДОЛЯ НАЛОГОПЛАТЕЛЬЩИКОВ,

ИМЕЮЩИХ ВОЗМОЖНОСТЬ ДОСТУПА ПО КАНАЛАМ СВЯЗИ И ЧЕРЕЗ

ИНФОРМАЦИОННО-ТЕЛЕКОММУНИКАЦИОННУЮ СЕТЬ "ИНТЕРНЕТ"

К ПЕРСОНИФИЦИРОВАННОЙ ИНФОРМАЦИИ

О СОСТОЯНИИ РАСЧЕТА С БЮДЖЕТОМ"

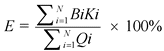

Источником информации значения показателя, характеризующего долю налогоплательщиков, имеющих возможность доступа по каналам связи и через информационно-коммуникационную сеть "Интернет" к персонифицированной информации о состоянии расчетов с бюджетом (в процентах), являются данные Федеральной налоговой службы исходя из ведомственной статистической налоговой отчетности.

Расчет значения показателя, характеризующего долю налогоплательщиков, имеющих возможность доступа по каналам связи и через информационно-коммуникационную сеть "Интернет" к персонифицированной информации о состоянии расчетов с бюджетом (в процентах), осуществляется по следующей формуле:

,

,

где:

N - количество инспекций ФНС России, Межрайонных ИФНС России, Межрегиональных ИФНС России по крупнейшим налогоплательщикам (далее - инспекция).

![]() - принимает значение:

- принимает значение:

"0", если в отчетном периоде i-я инспекция не предоставляла налогоплательщикам доступа к персонифицированной информации о состоянии расчетов с бюджетом по телекоммуникационным каналам связи в электронной форме (далее - по ТКС);

"1", если в отчетном периоде i-я инспекция предоставляла налогоплательщикам доступ к персонифицированной информации о состоянии расчетов с бюджетом по ТКС;

![]() - количество налогоплательщиков (организаций и индивидуальных предпринимателей), представивших налоговые декларации (расчеты) и бухгалтерскую отчетность в отчетном периоде в i-ю инспекцию по ТКС.

- количество налогоплательщиков (организаций и индивидуальных предпринимателей), представивших налоговые декларации (расчеты) и бухгалтерскую отчетность в отчетном периоде в i-ю инспекцию по ТКС.

![]() - количество налогоплательщиков (организаций и индивидуальных предпринимателей), представивших налоговые декларации (расчеты) и бухгалтерскую отчетность в отчетном периоде на всех типах носителей в i-ю инспекцию.

- количество налогоплательщиков (организаций и индивидуальных предпринимателей), представивших налоговые декларации (расчеты) и бухгалтерскую отчетность в отчетном периоде на всех типах носителей в i-ю инспекцию.

Приложение N 3

Утверждена

приказом ФНС России

от "__" ________ 2013 г. N ______

МЕТОДИКА

РАСЧЕТА ПОКАЗАТЕЛЯ "ПРЕДЕЛЬНОЕ КОЛИЧЕСТВО ЧЕЛОВЕКО-ЧАСОВ,

ЗАТРАЧИВАЕМОЕ НА ДЕЯТЕЛЬНОСТЬ, СВЯЗАННУЮ С УПЛАТОЙ НАЛОГОВ,

ПРЕДПРИЯТИЯМИ МАЛОГО И СРЕДНЕГО БИЗНЕСА"

Источником информации значения показателя "Предельное количество человеко-часов, затрачиваемое на деятельность, связанную с уплатой налогов, предприятиями малого и среднего бизнеса" являются результаты социологического исследования, проведение которого ежегодно организует Федеральная налоговая служба. Социологическое исследование проводится в форме массового опроса. Опрос проводится в формате анкетирования.

Целевой аудиторией социологического исследования, в целях гармонизации с показателем "Уплата налогов" (Paying Taxes), рассчитываемого Всемирным банком при подготовке ежегодного исследования "Ведение бизнеса" (Doing Business), являются юридические лица со следующими характеристиками:

организационно-правовая форма: общество с ограниченной ответственностью;

адрес (место нахождения) организации: г. Москва

не имеет филиалов в других субъектах Российской Федерации;

размер годовой выручки: 60 млн. рублей - 400 млн. рублей;

стоимость активов: 30 млн. рублей - 100 млн. рублей;

среднесписочная численность работников от 21 до 250 человек;

исчисляет и уплачивает налоги на общей системе налогообложения;

осуществляют производственную деятельность: в качестве основного заявлен код вида экономической деятельности с 15 по 47 включительно (разделы D - F ОКВЭД).

В целевую аудиторию исследования не включаются государственные и муниципальные унитарные предприятия, а также организации, чья деятельность связана с производством подакцизных товаров.

Общий объем выборки - не менее 40% от целевой аудитории.

Расчет значения показателя "Предельное количество человеко-часов, затрачиваемое на деятельность, связанную с уплатой налогов, предприятиями малого и среднего бизнеса" осуществляется по следующей формуле:

,

,

где:

N - количество респондентов, принявших участие в социологическом опросе;

![]() - количество человеко-часов, затрачиваемое на деятельность, связанную с уплатой налогов, указанных i-м респондентом.

- количество человеко-часов, затрачиваемое на деятельность, связанную с уплатой налогов, указанных i-м респондентом.

При определении значения показателя "Предельное количество человеко-часов, затрачиваемое на деятельность, связанную с уплатой налогов, предприятиями малого и среднего бизнеса":

1. Учитываются только действия, непосредственно связанные с подготовкой и предоставлением налоговых деклараций по налогу на прибыль организаций и налога на добавленную стоимость, а также уплатой только этих двух налогов за календарный год;

2. Учитывается время, которое в среднем затрачивает один сотрудник отдела бухгалтерии (иного структурного подразделения), на деятельность, связанную с уплатой налога на прибыль организаций и налога на добавленную стоимость (не совокупное учетное время, затраченное всеми сотрудниками);

3. Учитывается время, непосредственно затраченное на следующие действия при подготовке налоговой декларации:

сбор информации на основании уже имеющихся данных бухгалтерского учета и (или) налоговых регистров, содержащихся в системе автоматизированного бухгалтерского учета;

непосредственный расчет суммы налога, подлежащего уплате с использованием автоматизированной системы бухгалтерского учета;

дополнительный анализ полученных данных с точки зрения соответствия требованиям налогового законодательства;

поддержку и обновление программного обеспечения, в связи с изменениями в налоговом законодательстве;

иные действия, необходимые для выполнения требований налогового законодательства;

4. Учитывается количество человеко-часов, затраченных на представление налоговых деклараций в налоговые органы по налогу на прибыль организаций и налога на добавленную стоимость по телекоммуникационным каналам связи или на бумажном носителе (не учитывается время доставки налоговой декларации по почте, так же как и время физического нахождения в пути);

5. Учитывается время на заполнение и отправку платежного поручения (для пользователей системы клиент-банк) или только на заполнение платежного поручения (для организаций, не использующих систему клиент-банк);

6. Не учитывается время, связанное с ведением бухгалтерского учета имущества, обязательств и хозяйственных операций, которое регламентируется положениями Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете";

7. Не учитывается время, затраченное на подготовку, заполнение и представление уточненных деклараций;

8. Не учитывается время, затраченное на расчет сумм налогов, подлежащих уплате обособленными подразделениями организации.

Приложение N 4

Утверждена

приказом ФНС России

от "__" ________ 2013 г. N ______

МЕТОДИКА

РАСЧЕТА ЗНАЧЕНИЙ ПОКАЗАТЕЛЯ "ДОЛЯ НАЛОГОПЛАТЕЛЬЩИКОВ,

УДОВЛЕТВОРИТЕЛЬНО ОЦЕНИВАЮЩИХ КАЧЕСТВО РАБОТЫ

НАЛОГОВЫХ ОРГАНОВ"

Источником информации значения показателя, характеризующего долю налогоплательщиков, удовлетворительно оценивающих качество работы налоговых органов (в процентах), являются результаты социологического исследования, проведение которого ежегодно организует Федеральная налоговая служба. Социологическое исследование проводится в форме массового опроса, опрос проводится в формате анкетирования.

Целевой аудиторией социологического исследования являются лица, непосредственно взаимодействующие с налоговыми органами. Общий объем выборки - не менее 2600 опрошенных респондентов:

- Юридические лица - представители крупных (650 опрошенных респондентов), средних (650 опрошенных респондентов) и малых организаций (650 опрошенных респондентов);

- Индивидуальные предприниматели (400 опрошенных респондентов);

- Физические лица (имеющие опыт взаимодействия с ФНС России за последний год) (250 опрошенных респондентов).

География исследования: включает 40 субъектов Российской Федерации, при этом численность населения в выбранных субъектах в сумме должна составлять не менее 70% численности населения соответствующего федерального округа в целом.

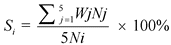

Расчет значения показателя, характеризующего долю налогоплательщиков, удовлетворительно оценивающих качество работы налоговых органов, осуществляется по следующей формуле:

,

,

где:

![]() - факторы, оказывающие влияние на восприятие качества работы налоговых органов:

- факторы, оказывающие влияние на восприятие качества работы налоговых органов:

- общая удовлетворенность качеством обслуживания (![]() ),

),

- удовлетворенность профессионализмом и компетентностью сотрудников территориальных налоговых органов (![]() ),

),

- качество информирования налогоплательщиков (![]() ),

),

- эффективность обслуживания (![]() ),

),

- выполнение требований стандартов оказания государственных услуг (![]() ),

),

- удобство оборудования помещений для приема налогоплательщиков (![]() ).

).

![]() - веса соответствующих факторов, определенные по результатам экспертной оценки:

- веса соответствующих факторов, определенные по результатам экспертной оценки:

![]() = 0,3;

= 0,3;

![]() = 0,25;

= 0,25;

![]() = 0,15;

= 0,15;

![]() = 0,1;

= 0,1;

![]() = 0,1;

= 0,1;

![]() = 0,1.

= 0,1.

Значение факторов, оказывающих влияние на восприятие качества работы налоговых органов, рассчитывается по следующей формуле:

,

,

где:

![]() - присвоенное конкретному варианту ответа значение (таблица 1);

- присвоенное конкретному варианту ответа значение (таблица 1);

![]() - количество респондентов, выбравших конкретный вариант ответа;

- количество респондентов, выбравших конкретный вариант ответа;

![]() - количество респондентов, оценивающих

- количество респондентов, оценивающих ![]() фактор, оказывающий влияние на восприятие качества работы налоговых органов.

фактор, оказывающий влияние на восприятие качества работы налоговых органов.

Таблица 1