Приказ ФАС России от 23.05.2025 N 409/25

ФЕДЕРАЛЬНАЯ АНТИМОНОПОЛЬНАЯ СЛУЖБА

ПРИКАЗ

от 23 мая 2025 г. N 409/25

ОБ УТВЕРЖДЕНИИ МЕТОДИЧЕСКИХ УКАЗАНИЙ

ПО РАСЧЕТУ РЕГУЛИРУЕМЫХ ЦЕН (ТАРИФОВ) НА ЭЛЕКТРИЧЕСКУЮ

ЭНЕРГИЮ (МОЩНОСТЬ) ДЛЯ ПОСТАВЩИКОВ - СУБЪЕКТОВ ОПТОВОГО

РЫНКА, ВЛАДЕЮЩИХ НА ПРАВЕ СОБСТВЕННОСТИ ИЛИ ИНОМ ЗАКОННОМ

ОСНОВАНИИ ГИДРОЭЛЕКТРОСТАНЦИЯМИ, ФУНКЦИОНИРУЮЩИМИ

НА ОТДЕЛЬНЫХ ТЕРРИТОРИЯХ, РАНЕЕ ОТНОСИВШИХСЯ К НЕЦЕНОВЫМ

ЗОНАМ ОПТОВОГО РЫНКА ЭЛЕКТРИЧЕСКОЙ ЭНЕРГИИ И МОЩНОСТИ,

УСТАНАВЛИВАЕМЫХ С ПРИМЕНЕНИЕМ МЕТОДА ДОЛГОСРОЧНОЙ ИНДЕКСАЦИИ

НЕОБХОДИМОЙ ВАЛОВОЙ ВЫРУЧКИ

В соответствии с пунктом 1 и подпунктом 5.2.9(22).2 пункта 5 Положения о Федеральной антимонопольной службе, утвержденного постановлением Правительства Российской Федерации от 30 июня 2004 г. N 331, абзацами первым и седьмым пункта 39(1), абзацем вторым пункта 48 Основ ценообразования в области регулируемых цен (тарифов) в электроэнергетике, утвержденных постановлением Правительства Российской Федерации от 29 декабря 2011 г. N 1178 "О ценообразовании в области регулируемых цен (тарифов) в электроэнергетике", приказываю:

1. Утвердить Методические указания по расчету регулируемых цен (тарифов) на электрическую энергию (мощность) для поставщиков - субъектов оптового рынка, владеющих на праве собственности или ином законном основании гидроэлектростанциями, функционирующими на отдельных территориях, ранее относившихся к неценовым зонам оптового рынка электрической энергии и мощности, устанавливаемых с применением метода долгосрочной индексации необходимой валовой выручки, согласно приложению к настоящему приказу.

2. Признать утратившим силу приказ ФАС России от 27 июня 2022 г. N 479/22 "Об утверждении Методических указаний по расчету регулируемых цен (тарифов) на электрическую энергию (мощность) для поставщиков - субъектов оптового рынка, владеющих на праве собственности или ином законном основании электростанциями, функционирующими на территории неценовых зон оптового рынка электрической энергии и мощности, устанавливаемых с применением метода долгосрочной индексации необходимой валовой выручки" (зарегистрирован Минюстом России 9 сентября 2022 г., регистрационный N 70032).

Руководитель

М.А.ШАСКОЛЬСКИЙ

Приложение

к приказу ФАС России

от 23.05.2025 N 409/25

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

ПО РАСЧЕТУ РЕГУЛИРУЕМЫХ ЦЕН (ТАРИФОВ) НА ЭЛЕКТРИЧЕСКУЮ

ЭНЕРГИЮ (МОЩНОСТЬ) ДЛЯ ПОСТАВЩИКОВ - СУБЪЕКТОВ ОПТОВОГО

РЫНКА, ВЛАДЕЮЩИХ НА ПРАВЕ СОБСТВЕННОСТИ ИЛИ ИНОМ ЗАКОННОМ

ОСНОВАНИИ ГИДРОЭЛЕКТРОСТАНЦИЯМИ, ФУНКЦИОНИРУЮЩИМИ

НА ОТДЕЛЬНЫХ ТЕРРИТОРИЯХ, РАНЕЕ ОТНОСИВШИХСЯ К НЕЦЕНОВЫМ

ЗОНАМ ОПТОВОГО РЫНКА ЭЛЕКТРИЧЕСКОЙ ЭНЕРГИИ И МОЩНОСТИ,

УСТАНАВЛИВАЕМЫХ С ПРИМЕНЕНИЕМ МЕТОДА ДОЛГОСРОЧНОЙ ИНДЕКСАЦИИ

НЕОБХОДИМОЙ ВАЛОВОЙ ВЫРУЧКИ

I. Общие положения

1. Настоящие Методические указания предназначены для использования федеральным органом исполнительной власти в области регулирования тарифов (далее - орган регулирования), а также поставщиками - субъектами оптового рынка, владеющими на праве собственности или ином законном основании гидроэлектростанциями, функционирующими на отдельных территориях, ранее относившихся к неценовым зонам оптового рынка электрической энергии и мощности (далее - регулируемые организации), для расчета регулируемых цен (тарифов) на электрическую энергию (мощность), устанавливаемых с применением метода долгосрочной индексации необходимой валовой выручки.

2. Расчет цен (тарифов) на электрическую энергию (мощность) в соответствии с настоящими Методическими указаниями производится по каждому генерирующему объекту (генерирующей единице мощности) регулируемой организации на основании информации о планируемых в расчетном периоде регулирования расходах по производству электрической энергии и содержанию мощности, представленных регулируемой организацией в орган регулирования.

3. В случае если регулируемая организация, помимо производства электрической энергии, осуществляет иные виды деятельности, расходы на их осуществление и полученные доходы (убытки) от этих видов деятельности не учитываются при расчете цен на мощность и электрическую энергию, определяемых в соответствии с настоящими Методическими указаниями.

При определении ежегодной корректировки долгосрочных тарифов учитываются результаты деятельности генерирующего объекта регулируемой организации за предшествующий период регулирования долгосрочного периода регулирования в составе неподконтрольных расходов, а также в случае, если тарифы на электрическую энергию (мощность) для генерирующего объекта в предшествующем году перехода на метод долгосрочной индексации необходимой валовой выручки устанавливались методом экономически обоснованных затрат <1>.

--------------------------------

<1> Пункт 12 Основ ценообразования в области регулируемых цен (тарифов) в электроэнергетике, утвержденных постановлением Правительства Российской Федерации от 29 декабря 2011 г. N 1178.

II. Расчет регулируемых цен (тарифов) на электрическую

энергию (мощность) для регулируемых организаций,

устанавливаемых с применением метода долгосрочной индексации

необходимой валовой выручки

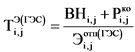

4. Цена (тариф) на электрическую энергию j-го генерирующего объекта гидравлической электрической станции производителя электрической энергии (мощности) на каждый i-й год долгосрочного периода регулирования ![]() определяется по формуле:

определяется по формуле:

(руб./тыс. кВт·ч) (1),

(руб./тыс. кВт·ч) (1),

где:

ВНi,j - расходы на оплату водного налога за использование водных объектов без забора воды для целей гидроэнергетики (плата за пользование водными объектами) j-го генерирующего объекта (гидравлической электрической станции) регулируемой организации при производстве электрической энергии, определяемые исходя из объема выработки электрической энергии, учтенного в сводном прогнозном балансе i-го года, на i-й год долгосрочного периода регулирования в соответствии с подпунктом 4.1 пункта 4 настоящих Методических указаний, тыс. руб.;

![]() - расходы на услуги коммерческого оператора j-го генерирующего объекта регулируемой организации, определяемые на i-й год долгосрочного периода регулирования в соответствии с подпунктом 4.2 пункта 4 настоящих Методических указаний, тыс. руб.;

- расходы на услуги коммерческого оператора j-го генерирующего объекта регулируемой организации, определяемые на i-й год долгосрочного периода регулирования в соответствии с подпунктом 4.2 пункта 4 настоящих Методических указаний, тыс. руб.;

- объем отпуска j-го генерирующего объекта (гидравлической электрической станции) регулируемой организации в сеть электрической энергии в i-м году долгосрочного периода регулирования, млн кВт·ч.

- объем отпуска j-го генерирующего объекта (гидравлической электрической станции) регулируемой организации в сеть электрической энергии в i-м году долгосрочного периода регулирования, млн кВт·ч.

4.1. Значение ВНi,j определяется по формуле:

(тыс. руб.) (2),

(тыс. руб.) (2),

где:

- плановый (расчетный) объем выработки электрической энергии j-го генерирующего объекта (гидравлической электрической станции) регулируемой организации на i-й год долгосрочного периода регулирования, учтенный в сводном прогнозном балансе i-го года, млн кВт·ч;

- плановый (расчетный) объем выработки электрической энергии j-го генерирующего объекта (гидравлической электрической станции) регулируемой организации на i-й год долгосрочного периода регулирования, учтенный в сводном прогнозном балансе i-го года, млн кВт·ч;

- налоговая ставка при использовании водных объектов без забора воды для целей гидроэнергетики (ставка платы за использование водных объектов или их частей без забора (изъятия) водных ресурсов для целей производства электрической энергии), определяемая в соответствии с Водным кодексом Российской Федерации, руб./тыс. кВт·ч.

- налоговая ставка при использовании водных объектов без забора воды для целей гидроэнергетики (ставка платы за использование водных объектов или их частей без забора (изъятия) водных ресурсов для целей производства электрической энергии), определяемая в соответствии с Водным кодексом Российской Федерации, руб./тыс. кВт·ч.

4.2. Расходы на услуги коммерческого оператора ![]() на i-й год долгосрочного периода регулирования j-го генерирующего объекта регулируемой организации определяются по формуле:

на i-й год долгосрочного периода регулирования j-го генерирующего объекта регулируемой организации определяются по формуле:

(тыс. руб.) (3),

(тыс. руб.) (3),

где:

![]() - цена (тариф) на услуги коммерческого оператора на i-й год долгосрочного периода регулирования, руб./кВт·ч;

- цена (тариф) на услуги коммерческого оператора на i-й год долгосрочного периода регулирования, руб./кВт·ч;

Эi,j - плановый (расчетный) объем отпуска электрической энергии с шин j-го генерирующего объекта регулируемой организации на i-й год долгосрочного периода регулирования, учтенный в сводном прогнозном балансе производства и поставок электрической энергии (мощности) в рамках Единой энергетической системы России по субъектам Российской Федерации (далее - сводный прогнозный баланс), млн кВт·ч.

5. Цены (тарифы) устанавливаются с календарной разбивкой исходя из непревышения величины цен (тарифов) в первом полугодии очередного годового периода регулирования над величиной соответствующих цен (тарифов) во втором полугодии предшествующего годового периода регулирования по состоянию на 31 декабря в соответствии с пунктом 11(1) Основ ценообразования в области регулируемых цен (тарифов) в электроэнергетике, утвержденных постановлением Правительства Российской Федерации от 29 декабря 2011 г. N 1178 (далее - Основы ценообразования).

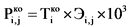

6. Цена (тариф) на мощность j-го генерирующего объекта регулируемой организации на i-й расчетный период регулирования ![]() рассчитывается по формуле:

рассчитывается по формуле:

(руб./МВт в мес.) (4),

(руб./МВт в мес.) (4),

где:

![]() - ставка операционных расходов на i-й год долгосрочного периода регулирования j-го генерирующего объекта регулируемой организации, определяемая в соответствии с подпунктом 6.1 пункта 6 настоящих Методических указаний, руб./МВт в мес.;

- ставка операционных расходов на i-й год долгосрочного периода регулирования j-го генерирующего объекта регулируемой организации, определяемая в соответствии с подпунктом 6.1 пункта 6 настоящих Методических указаний, руб./МВт в мес.;

![]() - коэффициент, определяемый в соответствии с пунктом 2 приложения N 7 к Основам ценообразования;

- коэффициент, определяемый в соответствии с пунктом 2 приложения N 7 к Основам ценообразования;

НРi,j - неподконтрольные расходы в i-м году j-го генерирующего объекта регулируемой организации, определяемые в соответствии с пунктом 11 настоящих Методических указаний, тыс. руб.;

РРi,j - расходы на покупку энергетических ресурсов (за исключением топлива и электрической энергии на собственные нужды (включая производственные и хозяйственные нужды и потери на трансформаторах), воды в i-м году j-го генерирующего объекта регулируемой организации, определяемые в соответствии с пунктом 12 настоящих Методических указаний, тыс. руб.;

Пi,j - нормативная прибыль j-го генерирующего объекта регулируемой организации, устанавливаемая органом регулирования на i-й год в соответствии с пунктом 13 настоящих Методических указаний, тыс. руб.;

![]() - корректировка операционных расходов по результатам (i-2)-го года j-го генерирующего объекта регулируемой организации, определяемая в соответствии с пунктом 17 настоящих Методических указаний, тыс. руб.;

- корректировка операционных расходов по результатам (i-2)-го года j-го генерирующего объекта регулируемой организации, определяемая в соответствии с пунктом 17 настоящих Методических указаний, тыс. руб.;

![]() - корректировка неподконтрольных расходов по результатам (i-2)-го года j-го генерирующего объекта регулируемой организации, определяемая в соответствии с пунктом 18 настоящих Методических указаний, тыс. руб.;

- корректировка неподконтрольных расходов по результатам (i-2)-го года j-го генерирующего объекта регулируемой организации, определяемая в соответствии с пунктом 18 настоящих Методических указаний, тыс. руб.;

- корректировка, осуществляемая в связи с изменением (неисполнением) инвестиционной программы j-м генерирующим объектом регулируемой организации, определяемая на i-й год в соответствии с пунктом 19 настоящих Методических указаний, тыс. руб.;

- корректировка, осуществляемая в связи с изменением (неисполнением) инвестиционной программы j-м генерирующим объектом регулируемой организации, определяемая на i-й год в соответствии с пунктом 19 настоящих Методических указаний, тыс. руб.;

РМi,j - среднегодовая величина располагаемой мощности j-го генерирующего объекта регулируемой организации, учтенная в сводном прогнозном балансе i-го года, МВт;

![]() - среднегодовой объем потребления мощности на собственные и (или) хозяйственные нужды j-ого генерирующего объекта регулируемой организации, учтенный в сводном прогнозном балансе i-го года, МВт.

- среднегодовой объем потребления мощности на собственные и (или) хозяйственные нужды j-ого генерирующего объекта регулируемой организации, учтенный в сводном прогнозном балансе i-го года, МВт.

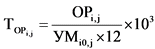

6.1. Значение ![]() определяется по формуле:

определяется по формуле:

(руб./МВт в мес.) (5),

(руб./МВт в мес.) (5),

где:

ОРi,j - операционные расходы j-го генерирующего объекта регулируемой организации на i-й год долгосрочного периода регулирования, определяемые в соответствии с пунктом 9 настоящих Методических указаний, тыс. руб.;

УМi0,j - среднегодовая величина установленной мощности j-го генерирующего объекта регулируемой организации, учтенная в сводном прогнозном балансе на первый (i0) год долгосрочного периода регулирования, МВт.

7. При установлении цен (тарифов) на электрическую энергию (мощность) для регулируемых организаций с применением метода долгосрочной индексации необходимой валовой выручки используются следующие долгосрочные параметры регулирования, которые определяются перед началом долгосрочного периода регулирования и в течение него не пересматриваются, за исключением случаев, предусмотренных абзацем седьмым пункта 39(1) Основ ценообразования:

1) базовый уровень операционных расходов, устанавливаемый органом регулирования в соответствии с пунктом 10 настоящих Методических указаний;

2) индекс эффективности операционных расходов, в размере 0,5 процента;

3) показатели энергосбережения и энергетической эффективности согласно утвержденной (при ее наличии) в отношении j-го генерирующего объекта регулируемой организации программе энергосбережения и повышения энергетической эффективности в соответствии с законодательством Российской Федерации об энергосбережении и о повышении энергетической эффективности. При отсутствии у регулируемой организации программы энергосбережения и повышения энергетической эффективности показатели энергосбережения и энергетической эффективности не определяются.

8. На каждый расчетный период регулирования долгосрочного периода регулирования определяются планируемые значения параметров расчета тарифов (далее - плановые параметры расчета регулируемых цен (тарифов):

1) индекс потребительских цен (в среднем за год к предыдущему году), определенный в соответствии с прогнозом социально-экономического развития Российской Федерации;

2) индекс цен производителей промышленной продукции, определенный в соответствии с прогнозом социально-экономического развития Российской Федерации (далее - индекс цен производителей);

3) значения параметров прогноза социально-экономического развития Российской Федерации, соответствующие последнему году периода, на который был одобрен указанный прогноз, применяются в случае отсутствия одобренного прогноза социально-экономического развития Российской Федерации на соответствующий год долгосрочного периода регулирования в целях определения операционных расходов;

4) неподконтрольные расходы;

5) стоимость и сроки начала строительства (реконструкции) и ввода в эксплуатацию объектов, предусмотренных утвержденной инвестиционной программой регулируемой организации, источники финансирования утвержденной инвестиционной программы;

6) стоимость покупки единицы энергетических ресурсов, воды.

9. Операционные расходы на второй и последующие годы долгосрочного периода регулирования рассчитываются по формуле:

(тыс. руб.) (6),

(тыс. руб.) (6),

где:

ОРi-1,j - утвержденные операционные расходы j-го генерирующего объекта регулируемой организации в (i-1)-м году. Для первого года долгосрочного периода регулирования уровень операционных расходов (базовый уровень операционных расходов) ОРi0,j определяется в соответствии с пунктом 10 настоящих Методических указаний, тыс. руб.;

ИОР - индекс эффективности операционных расходов, в размере 0,5 процента;

ИЦПi - индекс цен производителей промышленной продукции в соответствии с прогнозом социально-экономического развития Российской Федерации на i-й год, выраженный в процентах.

10. При расчете базового уровня операционных расходов учитываются следующие расходы:

1) расходы на приобретение сырья и материалов;

2) расходы на ремонт основных средств;

3) расходы на оплату труда, определяемые в соответствии с пунктом 26 Основ ценообразования;

4) расходы на оплату работ и услуг производственного характера, выполняемых по договорам с организациями, за исключением расходов, включаемых в неподконтрольные расходы в соответствии с подпунктом "а" пункта 3 приложения N 7 к Основам ценообразования;

5) расходы на оплату иных работ и услуг, выполняемых по договорам с организациями, включая расходы на оплату услуг связи, ведомственной и вневедомственной охраны, коммунальных услуг, юридических, информационных и аудиторских услуг;

6) расходы на служебные командировки;

7) расходы на обучение персонала;

8) расходы по лизинговым платежам, расходы, связанные с арендой имущества, с учетом положений, предусмотренных пунктом 4 приложения N 7 к Основам ценообразования;

9) другие расходы, не относящиеся к неподконтрольным, связанные с деятельностью по производству электрической энергии.

Указанные выше расходы определяются методом экономически обоснованных расходов <2> в соответствии с пунктами 15 и 16 Основ ценообразования.

--------------------------------

<2> Пункт 12 Основ ценообразования.

11. В качестве неподконтрольных расходов учитываются:

1) расходы на оплату услуг, оказываемых по договору организациями, осуществляющими регулируемые виды деятельности в соответствии с законодательством Российской Федерации;

2) расходы по уплате налогов, сборов и других обязательных платежей, предусмотренных законодательством Российской Федерации, включая плату за выбросы и сбросы загрязняющих веществ в окружающую среду, размещение отходов и другие виды негативного воздействия на окружающую среду в пределах установленных нормативов и (или) лимитов, а также расходы на обязательное страхование;

3) расходы, связанные с арендой имущества, с учетом положений, предусмотренных пунктом 4 приложения N 7 к Основам ценообразования;

4) расходы на уплату страховых взносов в соответствии с подпунктом "г" пункта 3 приложения N 7 к Основам ценообразования, рассчитанные исходя из экономически обоснованных расходов на оплату труда, учтенных в составе операционных расходов в соответствии с подпунктом "в" пункта 1 приложения N 7 к Основам ценообразования;

5) расходы на амортизацию основных средств и нематериальных активов, определяемые в соответствии с пунктом 27 Основ ценообразования;

6) расходы на выплаты по договорам займа в случае возникновения кассовых разрывов по регулируемому виду деятельности, включая проценты по ним, за исключением расходов на погашение и обслуживание заемных средств, в том числе процентов по займам, учитываемых в величине нормативной прибыли регулируемой организации в соответствии с пунктом 8 приложения N 7 к Основам ценообразования. Величина процентов, включаемых в состав неподконтрольных расходов, принимается равной величине ставки по договору займа, но не выше ключевой ставки Центрального банка Российской Федерации, увеличенной на 4 процентных пункта, в соответствии с подпунктом "е" пункта 3 приложения N 7 к Основам ценообразования;

7) другие расходы в соответствии с пунктом 16 Основ ценообразования;

8) суммарная экономия от снижения операционных расходов и от снижения потребления энергетических ресурсов (в том числе топлива), воды, достигнутая j-м генерирующим объектом регулируемой организации в предыдущих долгосрочных периодах регулирования, определенная в соответствии с пунктами 14 и 15 настоящих Методических указаний с учетом соотношения фактических объемов электрической энергии и мощности и объемов, учтенных при тарифном регулировании в каждом году i долгосрочного периода регулирования.

Расходы, указанные выше, определяются методом экономически обоснованных расходов.

12. Расходы на приобретение энергетических ресурсов (за исключением топлива и электрической энергии на собственные нужды (включая производственные, хозяйственные нужды и потери на трансформаторах), воды j-го генерирующего объекта регулируемой организации в i-м году, РРi,j, рассчитываются по формуле:

(тыс. руб.) (7),

(тыс. руб.) (7),

где:

Vi,j,Z _ объем потребления z-го энергетического ресурса, воды j-м генерирующим объектом регулируемой организации в i-м году, определяемый с учетом фактических значений объема потребления такого энергетического ресурса в предыдущие расчетные периоды регулирования (тонны условного топлива, метры кубические);

ЦРi,j,Z - плановая (расчетная) цена покупки единицы z-го энергетического ресурса j-м генерирующим объектом регулируемой организации, воды, в i-м году (тыс. руб./тонну условного топлива, тыс. руб./метр кубический).

13. Нормативная прибыль j-го генерирующего объекта регулируемой организации на i-й год Пi,j определяется по формуле:

(тыс. руб.) (8),

(тыс. руб.) (8),

где:

КВi,j - расходы на капитальные вложения (инвестиции) j-го генерирующего объекта регулируемой организации, определяемые в соответствии с пунктом 8 приложения N 7 к Основам ценообразования, тыс. руб.;

![]() - расходы на погашение и обслуживание заемных средств j-го генерирующего объекта регулируемой организации, привлекаемых на реализацию мероприятий инвестиционной программы, в размере, определяемом исходя из срока их возврата, предусмотренного договорами займа, тыс. руб.

- расходы на погашение и обслуживание заемных средств j-го генерирующего объекта регулируемой организации, привлекаемых на реализацию мероприятий инвестиционной программы, в размере, определяемом исходя из срока их возврата, предусмотренного договорами займа, тыс. руб.

14. Экономия операционных расходов j-го генерирующего объекта регулируемой организации возникает в случае, если фактические операционные расходы составили меньшую величину, чем это было предусмотрено органом регулирования.

Экономия операционных расходов, достигнутая j-м генерирующим объектом регулируемой организацией в каждом году долгосрочного периода регулирования, учитывается при установлении тарифов в течение 5 лет, начиная с года возникновения экономии, если иной срок не предусмотрен абзацем третьим настоящего пункта настоящих Методических указаний.

При осуществлении мероприятий по энергосбережению и повышению энергетической эффективности, предусмотренных утвержденной программой в области энергосбережения и повышения энергетической эффективности, период сохранения экономии равен сроку окупаемости указанных мероприятий, увеличенному на 2 года.

В течение долгосрочного периода регулирования при достижении экономии операционных расходов ставка операционных расходов на величину указанной экономии не пересматривается до окончания долгосрочного периода регулирования.

В случае если часть периода сохранения экономии приходится на следующие долгосрочные периоды регулирования, экономия расходов учитывается при установлении тарифов на следующие долгосрочные периоды регулирования в составе неподконтрольных расходов в порядке, определенном настоящими Методическими указаниями.

При расчете цен (тарифов) учитывается экономия от снижения потребления энергетических ресурсов, воды при условии, что затраты на проведение мероприятий по их снижению не учтены и не будут учтены при установлении цен (тарифов) на мощность, не финансировались и не будут финансироваться за счет бюджетных средств.

15. Суммарная экономия операционных расходов и расходов от снижения потребления энергетических ресурсов, воды и топлива, достигнутая j-м генерирующим объектом регулируемой организацией в предыдущих долгосрочных периодах регулирования и включаемая в необходимую валовую выручку в составе неподконтрольных расходов с учетом периода сохранения экономии, определенного в соответствии с пунктом 14 настоящих Методических указаний, ЭКi,j, определяется на каждый год i очередного долгосрочного периода регулирования по формуле:

ЭКi,j = (ЭОРi,j + ЭПi,j) (тыс. руб.) (9),

где:

ЭОРi,j, ЭПi,j - соответственно величина экономии операционных расходов и величина экономии от снижения потребления энергетических ресурсов, воды и топлива, достигнутые j-м генерирующим объектом регулируемой организации в предыдущих долгосрочных периодах регулирования, тыс. руб.

16. Орган регулирования ежегодно производит корректировку долгосрочных цен (тарифов) на электрическую энергию (мощность), устанавливаемых на очередной финансовый год, с учетом:

отклонения фактических значений параметров расчета цен (тарифов) от планировавшихся значений параметров расчета цен (тарифов);

корректировки планируемых значений параметров расчета цен (тарифов), исключаемых необоснованных доходов и расходов, выявленных в том числе по результатам проверки хозяйственной деятельности j-го генерирующего объекта регулируемой организации;

учитываемых экономически обоснованных расходов, не учтенных при установлении регулируемых цен (тарифов) на тот период регулирования, в котором они понесены, или доходов, недополученных при осуществлении регулируемой деятельности в этот период регулирования;

результатов деятельности j-го генерирующего объекта регулируемой организации за предыдущий долгосрочный период регулирования.

В целях установления тарифов на 1-й и 2-й годы долгосрочного периода регулирования при расчете показателей ![]() ,

, ![]() ,

,  учитываются результаты деятельности j-го генерирующего объекта регулируемой организации соответственно в предпоследнем и последнем годах предшествующего долгосрочного периода регулирования в соответствии с настоящим пунктом настоящих Методических указаний.

учитываются результаты деятельности j-го генерирующего объекта регулируемой организации соответственно в предпоследнем и последнем годах предшествующего долгосрочного периода регулирования в соответствии с настоящим пунктом настоящих Методических указаний.

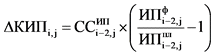

17. Размер корректировки операционных расходов j-го генерирующего объекта регулируемой организации по результатам (i-2)-го года, ![]() , рассчитывается по формуле:

, рассчитывается по формуле:

(тыс. руб.) (10),

(тыс. руб.) (10),

где:

ОРi-2,j - операционные расходы, учтенные при установлении для j-го генерирующего объекта регулируемой организации цен (тарифов) на мощность на (i-2-й) год, тыс. руб.;

![]() - фактический индекс изменения цен производителей промышленной продукции в n-м году, выраженный в процентах.

- фактический индекс изменения цен производителей промышленной продукции в n-м году, выраженный в процентах.

18. Размер корректировки неподконтрольных расходов j-го генерирующего объекта регулируемой организации по результатам (i-2-го) года, ![]() , рассчитывается по формуле:

, рассчитывается по формуле:

(тыс. руб.) (11),

(тыс. руб.) (11),

где:

![]() , НРi-2,j _ соответственно фактическая и учтенная органом регулирования при установлении цен (тарифов) на мощность j-го генерирующего объекта регулируемой организации на (i-2-й) год величина неподконтрольных расходов, тыс. руб.

, НРi-2,j _ соответственно фактическая и учтенная органом регулирования при установлении цен (тарифов) на мощность j-го генерирующего объекта регулируемой организации на (i-2-й) год величина неподконтрольных расходов, тыс. руб.

19. Размер корректировки, осуществляемой в i-м году в связи с изменением (неисполнением) инвестиционной программы j-м генерирующим объектом регулируемой организации,  , рассчитывается по формуле:

, рассчитывается по формуле:

(тыс. руб.) (12),

(тыс. руб.) (12),

где:

![]() - объем собственных средств j-го генерирующего объекта регулируемой организации на реализацию инвестиционной программы, учтенный при установлении тарифов на (i-2-й) год и включающий амортизацию основных средств и нематериальных активов, расходы из прибыли и иные собственные средства, определенные инвестиционной программой, тыс. руб.;

- объем собственных средств j-го генерирующего объекта регулируемой организации на реализацию инвестиционной программы, учтенный при установлении тарифов на (i-2-й) год и включающий амортизацию основных средств и нематериальных активов, расходы из прибыли и иные собственные средства, определенные инвестиционной программой, тыс. руб.;

![]() - плановый размер финансирования инвестиционной программы j-го генерирующего объекта регулируемой организации, определенный в соответствии с утвержденной инвестиционной программой. Инвестиционная программа утверждается в соответствии с Правилами утверждения инвестиционных программ субъектов электроэнергетики, утвержденными постановлением Правительства Российской Федерации от 1 декабря 2009 г. N 977 (далее - Правила N 977), на (i-2-й) год за счет источников, учтенных в тарифах на (i-2-й) год, тыс. руб.;

- плановый размер финансирования инвестиционной программы j-го генерирующего объекта регулируемой организации, определенный в соответствии с утвержденной инвестиционной программой. Инвестиционная программа утверждается в соответствии с Правилами утверждения инвестиционных программ субъектов электроэнергетики, утвержденными постановлением Правительства Российской Федерации от 1 декабря 2009 г. N 977 (далее - Правила N 977), на (i-2-й) год за счет источников, учтенных в тарифах на (i-2-й) год, тыс. руб.;

![]() - объем фактического исполнения инвестиционной программы j-м генерирующим объектом регулируемой организации за счет источников, учтенных при установлении тарифов в (i-2-м) году, по объектам по стоимости, определенной в инвестиционной программе с учетом ее корректировки в соответствии с Правилами N 977 в течение (i-2-го) года, тыс. руб.

- объем фактического исполнения инвестиционной программы j-м генерирующим объектом регулируемой организации за счет источников, учтенных при установлении тарифов в (i-2-м) году, по объектам по стоимости, определенной в инвестиционной программе с учетом ее корректировки в соответствии с Правилами N 977 в течение (i-2-го) года, тыс. руб.

Указанная корректировка производится только для регулируемых организаций (по генерирующим объектам, для которых утверждена инвестиционная программа в соответствии с Правилами N 977 на (i-2-й) год, за исключением случаев, когда финансирование мероприятий утвержденной инвестиционной программы осуществляется только за счет амортизации основных средств и нематериальных активов при условии выполнения вводов основных средств (с учетом незавершенного строительства) по объектам утвержденной инвестиционной программы.

20. При формировании тарифов регулируемой организации объем плановых (расчетных) расходов определяется исходя из плановых (расчетных) значений цен и экономически обоснованных объемов работ (услуг).

При определении плановых (расчетных) и фактических значений расходов (цен) орган регулирования использует источники информации о ценах (тарифах) и расходах в соответствии с пунктами 29 и 31 Основ ценообразования.

Фактические значения расходов регулируемой организации определяются органом регулирования на основании данных бухгалтерского учета регулируемой организации.