"Стандарт Банка России "Безопасность финансовых (банковских) операций. Обеспечение безопасности использования QR-кодов при осуществлении переводов денежных средств" СТО БР БФБО-1.9-2024"

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

СТАНДАРТ БАНКА РОССИИ

СТО БР БФБО-1.9-2024

БЕЗОПАСНОСТЬ ФИНАНСОВЫХ (БАНКОВСКИХ) ОПЕРАЦИЙ

ОБЕСПЕЧЕНИЕ

БЕЗОПАСНОСТИ ИСПОЛЬЗОВАНИЯ QR-КОДОВ ПРИ ОСУЩЕСТВЛЕНИИ

ПЕРЕВОДОВ ДЕНЕЖНЫХ СРЕДСТВ

ПРЕДИСЛОВИЕ

Принят и введен в действие приказом Банка России от 28.12.2024 N ОД-2367.

Правила применения настоящего стандарта установлены в статье 26 Федерального закона от 29.06.2015 N 162-ФЗ "О стандартизации в Российской Федерации". Информация об изменениях к настоящему стандарту, о пересмотре (замене) или об отмене стандарта размещается на сайте Банка России в сети Интернет (http://www.cbr.ru/).

Настоящий стандарт не может быть полностью или частично воспроизведен, тиражирован и распространен в качестве официального издания без разрешения Банка России.

ВВЕДЕНИЕ

Настоящий стандарт разработан для унификации видов и способов безопасного применения QR-кодов при осуществлении переводов денежных средств и позволяет решить следующие задачи:

- выделение технологических участков и подэтапов процессов осуществления переводов денежных средств с использованием QR-кодов;

- определение риска информационной безопасности на технологических участках и подэтапах указанных выше процессов, актуальных угроз безопасности информации и мер защиты информации для снижения выявленного риска;

- стандартизация взаимодействия участников указанных выше процессов при осуществлении переводов денежных средств с использованием QR-кодов;

- внедрение единых правил формирования и использования QR-кодов в процессах осуществления переводов денежных средств на основе международных стандартов.

1. ОБЛАСТЬ ПРИМЕНЕНИЯ

Настоящий стандарт рекомендован к использованию при осуществлении деятельности, направленной на обеспечение безопасности использования статических и динамических QR-кодов для совершения переводов денежных средств.

Положения настоящего стандарта предназначены для использования кредитными организациями, некредитными финансовыми организациями, операторами платежных систем, операционным и платежным клиринговым центром Системы быстрых платежей и иными организациями, участвующими в осуществлении переводов денежных средств с использованием QR-кодов, поставщиками платежных приложений, прикладного программного обеспечения, информационных систем, электронных средств платежа (далее при совместном упоминании - организации), которые применяются для инициации и совершения переводов денежных средств с использованием QR-кодов.

Настоящий стандарт определяет:

- технологические участки инициации и совершения переводов денежных средств с использованием QR-кодов;

- принципы и этапы процесса формирования данных для QR-кодов в автоматизированных системах поставщиков платежных приложений, прикладного программного обеспечения, информационных систем, электронных средств платежа, которые применяются для инициации и совершения переводов денежных средств с использованием QR-кодов;

- способы использования данных, необходимых для формирования QR-кодов в автоматизированных системах поставщиков платежных приложений, прикладного программного обеспечения, информационных систем, электронных средств платежа, которые применяются для инициации и совершения переводов денежных средств с использованием QR-кодов;

- способы преобразования данных в QR-код плательщиком/получателем, полученных от поставщика платежного QR-кода;

- способы представления QR-кода плательщиком/получателем для осуществления переводов денежных средств;

- меры защиты на технологических участках и подэтапах осуществления переводов денежных средств с использованием QR-кодов;

- сценарии использования QR-кодов при выполнении переводов денежных средств.

Настоящий стандарт предназначен для применения в организациях при реализации процессов осуществления переводов денежных средств с использованием статических и динамических QR-кодов, формируемых:

- плательщиком - для предоставления получателю реквизитов плательщика, в том числе платежных ссылок;

- получателем - для предоставления плательщику реквизитов получателя или платежной ссылки.

Положения настоящего стандарта носят рекомендательный характер, если только обязательность применения некоторых из них не установлена нормативными правовыми актами, в том числе нормативными актами Банка России. Настоящий стандарт может быть использован для включения ссылок на него и (или) для прямого включения содержащихся в нем положений во внутренние документы организаций финансового рынка, а также в договоры, заключенные между организациями.

2. НОРМАТИВНЫЕ ССЫЛКИ

В настоящем стандарте использованы нормативные ссылки на следующие документы:

1. Национальный стандарт Российской Федерации ГОСТ Р 34.11-2012 "Информационная технология. Криптографическая защита информации. Функция хэширования" (утвержден приказом Федерального агентства по техническому регулированию и метрологии от 07.08.2012 N 216-ст) (далее - ГОСТ Р 34.11-2012).

2. Национальный стандарт Российской Федерации ГОСТ Р 34.12-2015 "Информационная технология. Криптографическая защита информации. Блочные шифры" (утвержден приказом Федерального агентства по техническому регулированию и метрологии от 19.06.2015 N 749-ст) (далее - ГОСТ Р 34.12-2015).

3. Национальный стандарт Российской Федерации ГОСТ Р 57580.1-2017 "Безопасность финансовых (банковских) операций. Защита информации финансовых организаций. Базовый состав организационных и технических мер" (утвержден и введен в действие приказом Федерального агентства по техническому регулированию и метрологии от 08.08.2017 N 822-ст) (далее - ГОСТ 57580.1-2017).

4. Стандарт Банка России СТО БР БФБО-1.7-2023 "Безопасность финансовых (банковских) операций. Обеспечение безопасности финансовых сервисов с использованием технологии цифровых отпечатков устройств" (принят и введен в действие приказом Банка России от 01.03.2023 N ОД-335) (далее - СТО БР БФБО-1.7-2023).

5. Стандарт Банка России СТО БР БФБО-1.8-2024 "Безопасность финансовых (банковских) операций. Обеспечение безопасности финансовых сервисов при проведении дистанционной идентификации и аутентификации. Состав мер защиты информации" (принят и введен в действие приказом Банка России от 28.02.2024 N ОД-326) (далее - СТО БР БФБО-1.8-2024).

3. ПОРЯДОК ПРИМЕНЕНИЯ

Настоящий стандарт развивает положения Банка России от 17.04.2019 N 683-П "Об установлении обязательных для кредитных организаций требований к обеспечению защиты информации при осуществлении банковской деятельности в целях противодействия осуществлению переводов денежных средств без согласия клиента", от 17.08.2023 N 821-П "О требованиях к обеспечению защиты информации при осуществлении переводов денежных средств и о порядке осуществления Банком России контроля за соблюдением требований к обеспечению защиты информации при осуществлении переводов денежных средств" в части обеспечения защиты информации при осуществлении переводов денежных средств с использованием QR-кодов [1], [2].

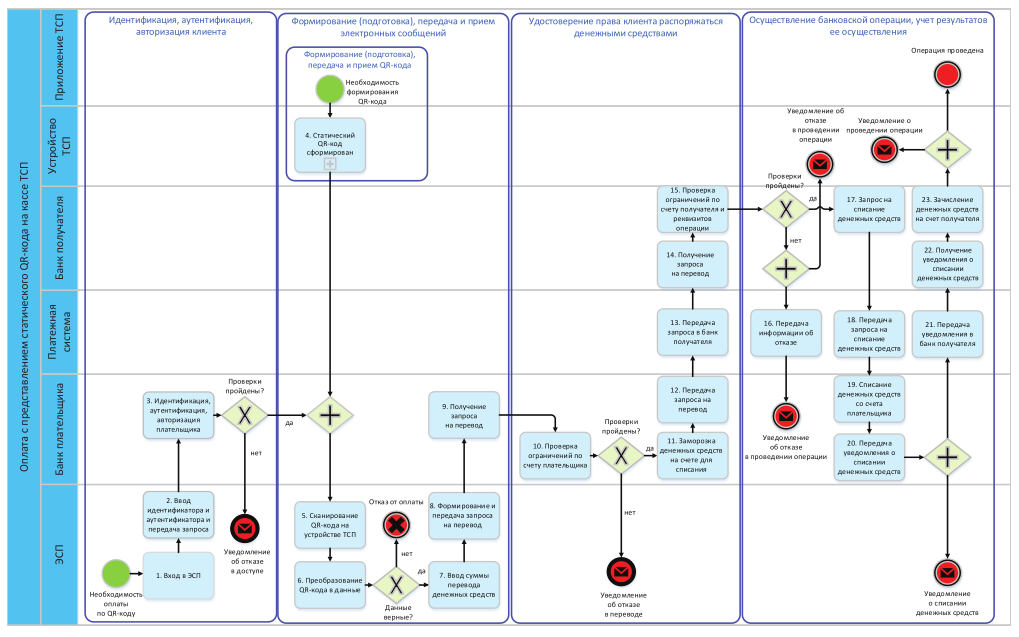

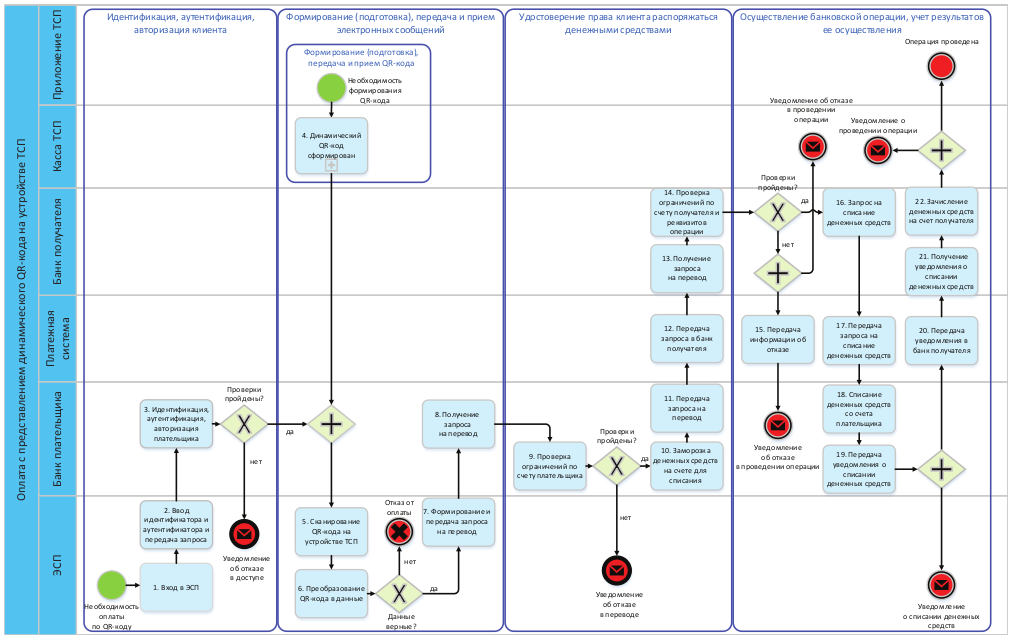

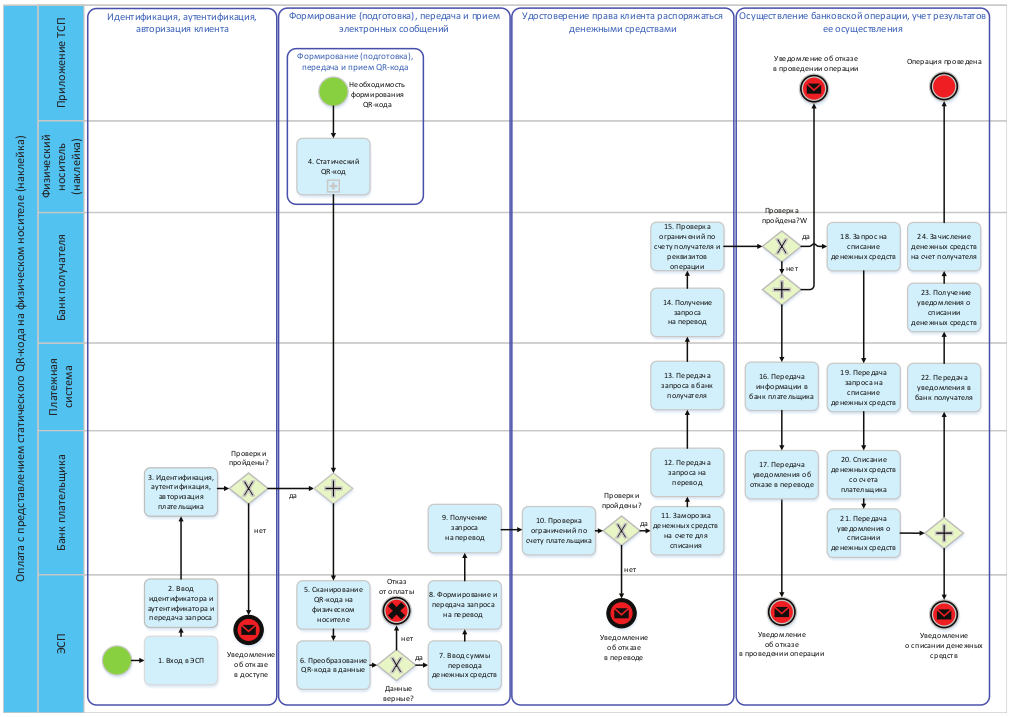

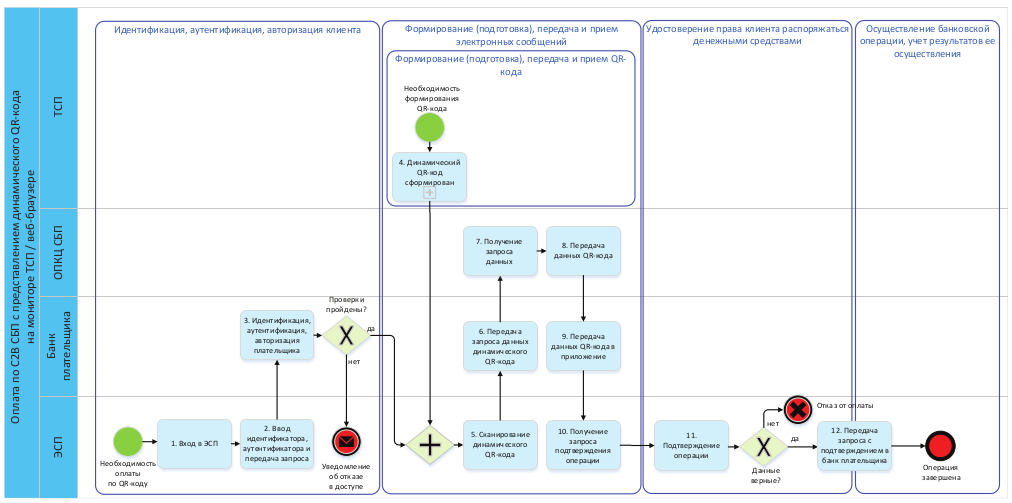

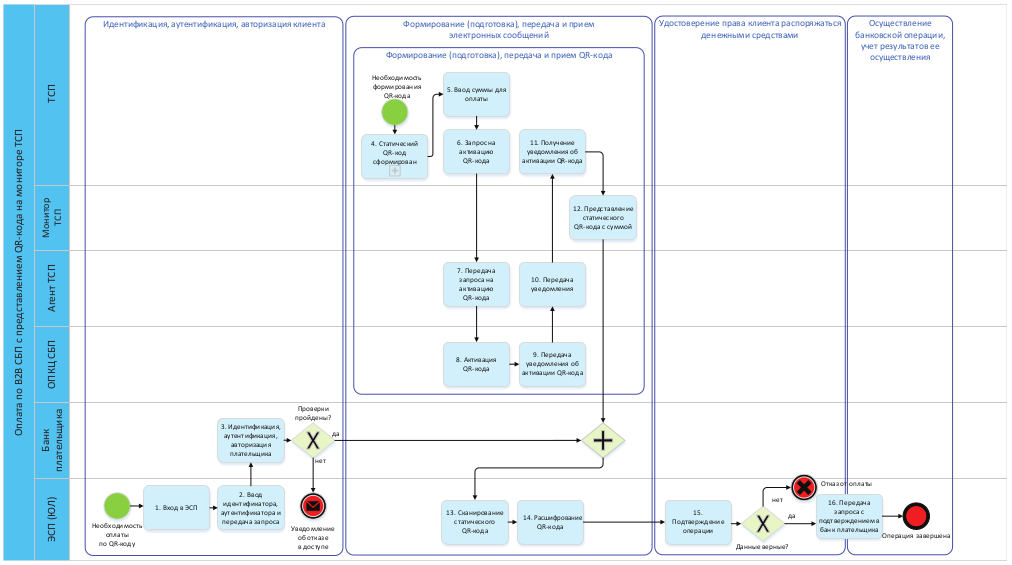

В стандарте рассматриваются меры по обеспечению защиты QR-кодов и контроля информационной безопасности при их применении, специфические для переводов денежных средств с использованием QR-кодов на технологических участках "Формирование (подготовка), передача и прием электронных сообщений", "Удостоверение права клиентов распоряжаться денежными средствами" и "Осуществление банковской операции, учет результатов ее осуществления", а также на подэтапе "Формирование (подготовка), передача и прием QR-кода" технологического участка "Формирование (подготовка), передача и прием электронных сообщений".

Настоящий стандарт также определяет виды QR-кодов, которые используются организациями, угрозы и меры защиты в целях обеспечения безопасности информации ограниченного доступа, необходимой для осуществления переводов денежных средств с использованием QR-кодов.

Организации при использовании положений настоящего стандарта и внедрении мер защиты, направленных на минимизацию риска информационной безопасности, также должны руководствоваться моделью угроз безопасности информации, разработанной в таких организациях. Для выбора необходимых мер защиты организациям целесообразно определить актуальность представленных в настоящем стандарте угроз применимо к своим процессам, связанным с осуществлением переводов денежных средств с использованием QR-кодов.

При актуальности угроз организациям рекомендуется внедрить меры защиты, минимизирующие риск реализации соответствующих угроз. В случае неактуальности угроз, применимых к процессам организации, указанные в стандарте меры защиты не подлежат внедрению.

Настоящий стандарт включает приложения, в которых отражены способы представления QR-кодов для осуществления переводов денежных средств, состав данных QR-кода, схемы и описания различных процессов осуществления переводов денежных средств с использованием QR-кодов.

4. ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ

В настоящем стандарте применены следующие термины:

4.1

Банк плательщика: кредитная организация (или ее филиал), обслуживающая (обслуживающий) счет плательщика.

4.2

Банк получателя: кредитная организация (или ее филиал), обслуживающая (обслуживающий) счет получателя.

4.3

Банк пользователя: кредитная организация (или ее филиал), обслуживающая (обслуживающий) счет пользователя.

4.4

Операция СБП B2B: операция СБП, осуществляемая при переводе денежных средств от плательщика - юридического лица, индивидуального предпринимателя получателю - юридическому лицу, индивидуальному предпринимателю (за исключением переводов по поручению или в пользу юридических лиц, лицевые счета которых открыты в территориальных органах Федерального казначейства).

[3], раздел 1.2

4.5

Операция СБП C2B: операция СБП, осуществляемая при переводе денежных средств от плательщика - физического лица получателю - юридическому лицу, индивидуальному предпринимателю или самозанятому гражданину.

[3], раздел 1.2

4.6

Платежная ссылка: URL-адрес, который ведет на ресурс с данными, необходимыми для осуществления платежной операции.

4.7

Платежное приложение: предоставляемое поставщиком платежного приложения программное обеспечение на подключенном к информационно-телекоммуникационной сети "Интернет" техническом устройстве (включая смартфон, планшетный компьютер), позволяющее клиенту оператора по переводу денежных средств составлять и передавать распоряжения в целях осуществления перевода денежных средств с использованием электронного средства платежа.

[4], пункт 30 статьи 3

4.8

Плательщик: сторона (физическое лицо, индивидуальный предприниматель, юридическое лицо), которая переводит денежные средства.

4.9

Получатель: сторона (физическое лицо, индивидуальный предприниматель, юридическое лицо), в пользу которой переводят денежные средства.

4.10

Пользователь: сторона (физическое лицо, индивидуальный предприниматель, юридическое лицо), которая использует банкомат кредитной организации для списания/зачисления наличных денежных средств на счет.

4.11

Поставщик платежного приложения: юридическое лицо, в том числе иностранная организация, предоставляющее на основании договора с оператором по переводу денежных средств платежное приложение для его применения клиентами оператора по переводу денежных средств.

[4], пункт 29 статьи 3

4.12

Поставщик платежного QR-кода: организация, оказывающая услугу формирования QR-кода для перевода денежных средств получателю (например, кредитная организация, выполняющая функции банка получателя средств или банка плательщика, операционный и платежный клиринговый центр Системы быстрых платежей, поставщик электронного средства платежа, сторонние сервисы по формированию QR-кодов).

4.13

Строка: данные плательщика/получателя, представленные в формате Base64, для последующего преобразования в QR-код.

4.14

Техническое устройство: мобильное устройство, стационарный компьютер или иное устройство, используемое для отображения QR-кода плательщиком/получателем с целью осуществления платежных операций.

4.15

Токенизированная (цифровая) карта: преобразованные реквизиты платежной карты.

4.16

Электронное сообщение: сообщение, содержащее распоряжение о переводе денежных средств в электронном виде.

4.17

Электронное средство платежа: средство и (или) способ, позволяющие клиенту оператора по переводу денежных средств составлять, удостоверять и передавать распоряжения в целях осуществления перевода денежных средств в рамках применяемых форм безналичных расчетов с использованием информационно-коммуникационных технологий, электронных носителей информации, в том числе платежных карт, а также иных технических устройств.

[4], пункт 19 статьи 3

5. ОБОЗНАЧЕНИЯ И СОКРАЩЕНИЯ

АРМ - автоматизированное рабочее место

ДБО - дистанционное банковское обслуживание

ОПКЦ СБП - операционный и платежный клиринговый центр Системы быстрых платежей

ПО - программное обеспечение

СБП - Система быстрых платежей

СиП - сканирование и получение данных из QR-кода для дальнейшего осуществления перевода денежных средств

ТСП - торгово-сервисное предприятие

ФиП - формирование и представление QR-кода плательщиком/получателем

ФППЗ - формирование, передача и прием запроса (данных) для генерации QR-кода

ЮЛ - юридическое лицо

ЭСП - электронное средство платежа

MAC - message authentication code (код аутентификации сообщения)

POS - Point of Sale (место продажи)

TLS - transport layer security (протокол защиты транспортного уровня)

QR - Quick Response (быстрый отклик)

URL - Uniform Resource Locator (унифицированный указатель ресурса)

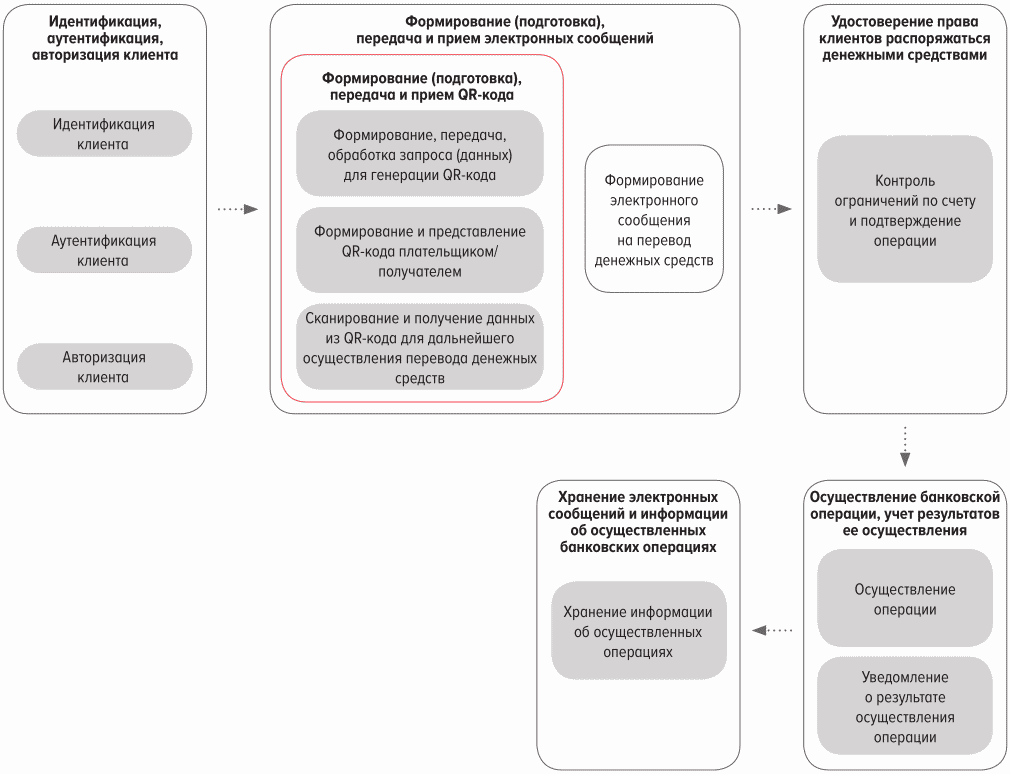

6. ОПИСАНИЕ ТЕХНОЛОГИЧЕСКИХ УЧАСТКОВ И ЭТАПОВ

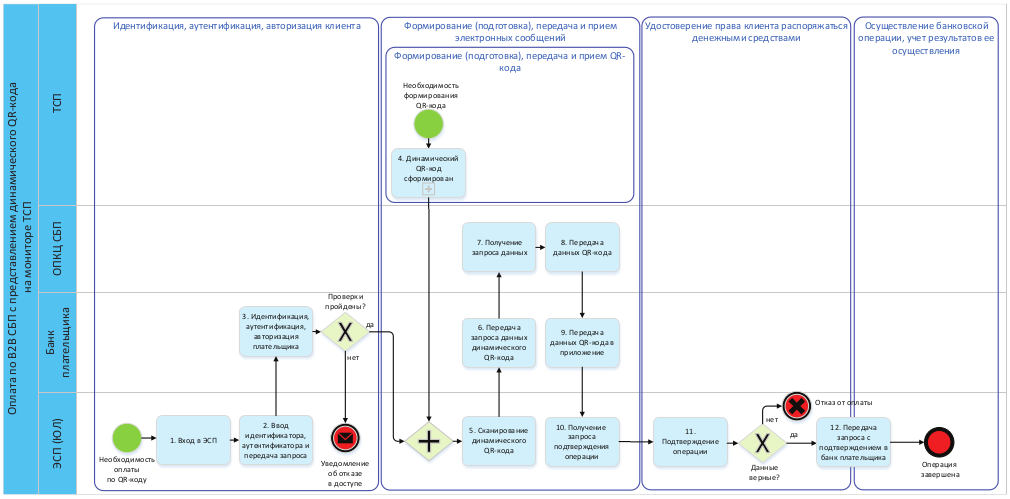

Процесс осуществления переводов денежных средств разделен на следующие технологические участки, определенные в нормативных актах Банка России [1], [2]:

- идентификация, аутентификация и авторизация клиентов при совершении действий в целях осуществления банковских операций <1>;

--------------------------------

<1> Полное название технологического участка указано в абзаце втором подпункта 5.2 пункта 5 Положения Банка России от 17.04.2019 N 683-П "Об установлении обязательных для кредитных организаций требований к обеспечению защиты информации при осуществлении банковской деятельности в целях противодействия осуществлению переводов денежных средств без согласия клиента".

- формирование (подготовка), передача и прием электронных сообщений;

- удостоверение права клиентов распоряжаться денежными средствами;

- осуществление банковской операции, учет результатов ее осуществления;

- хранение электронных сообщений и информации об осуществленных банковских операциях.

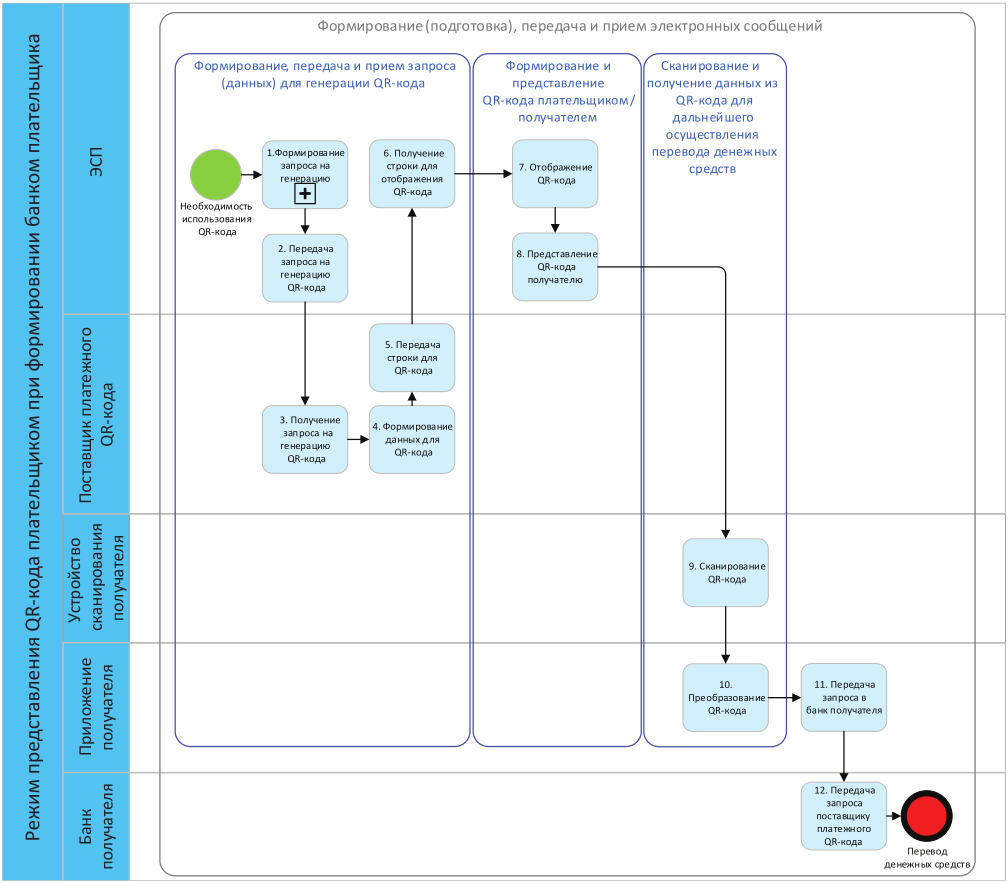

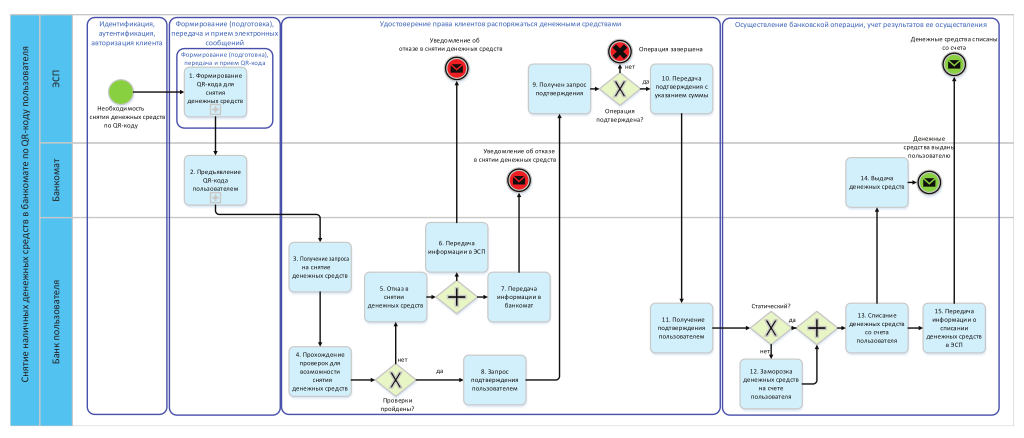

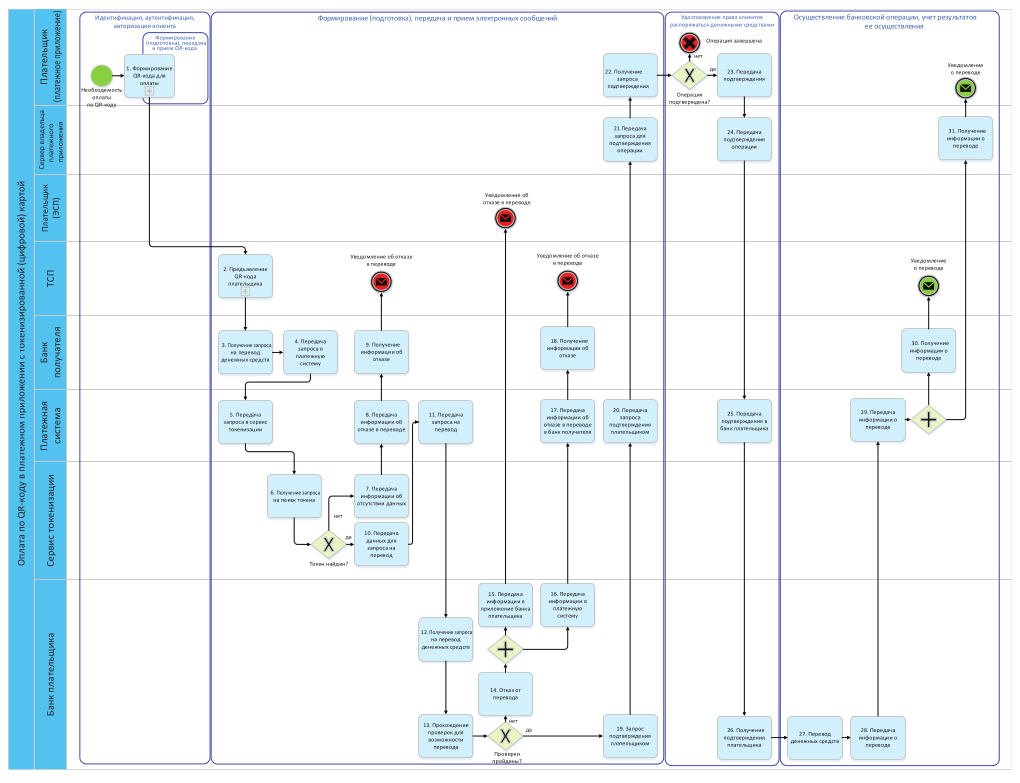

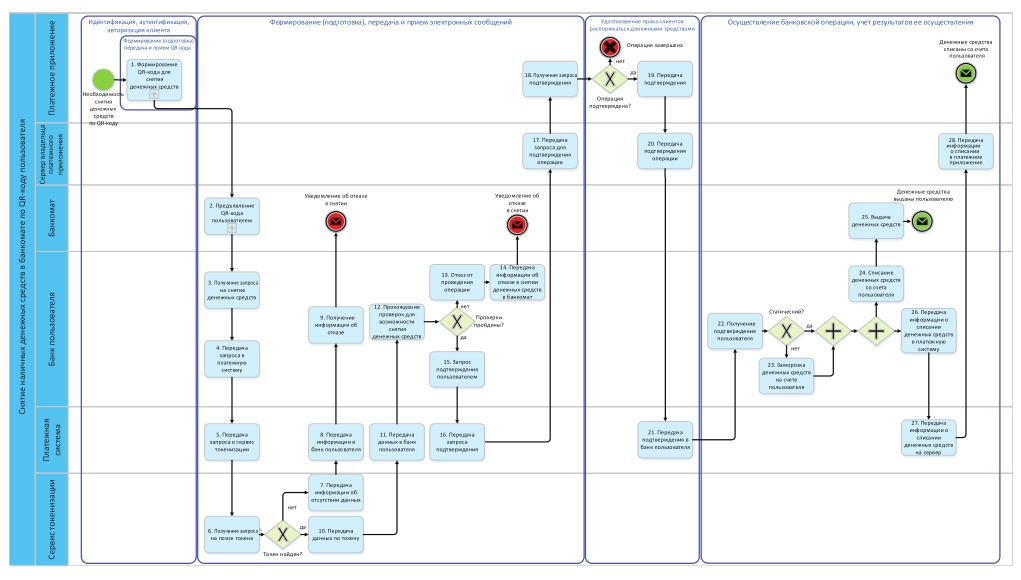

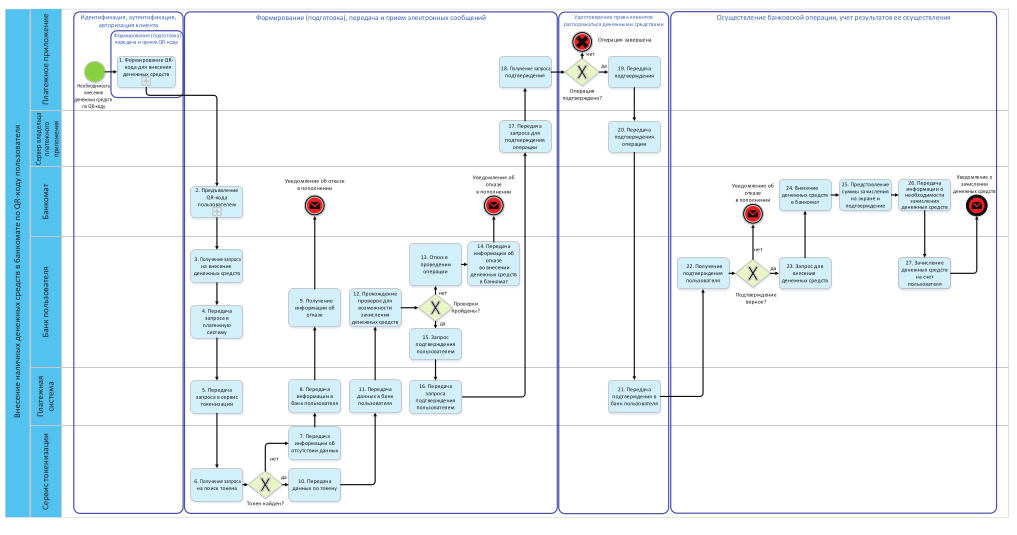

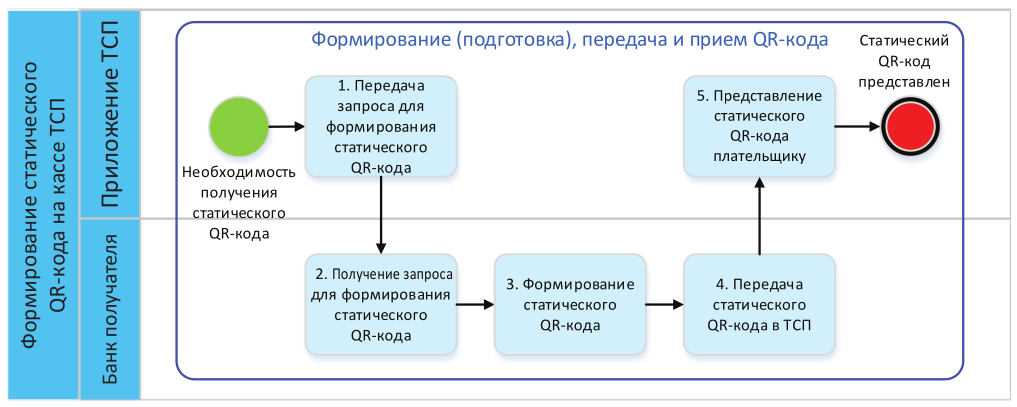

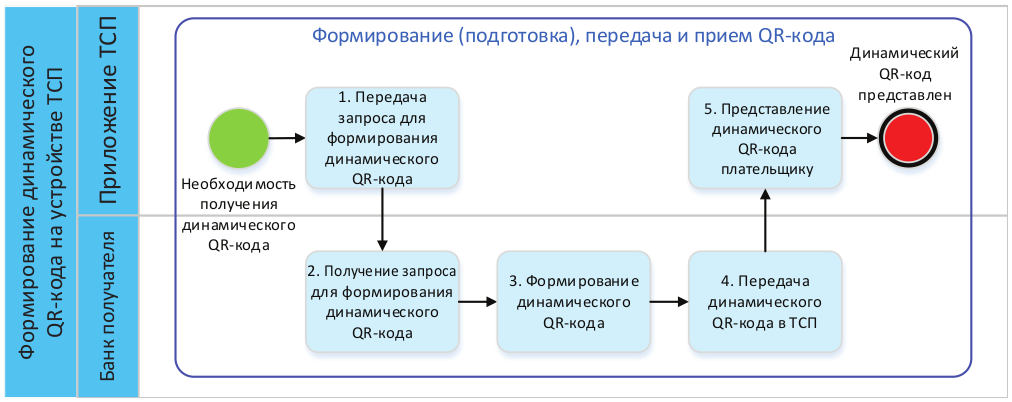

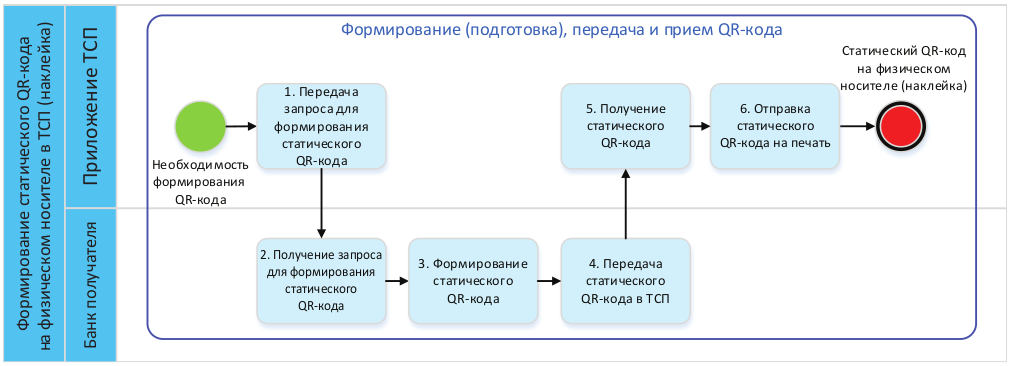

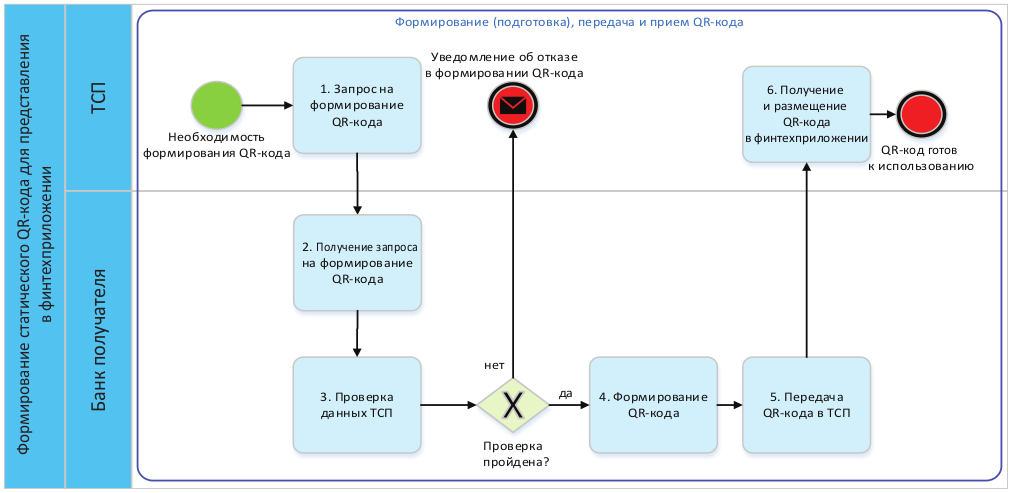

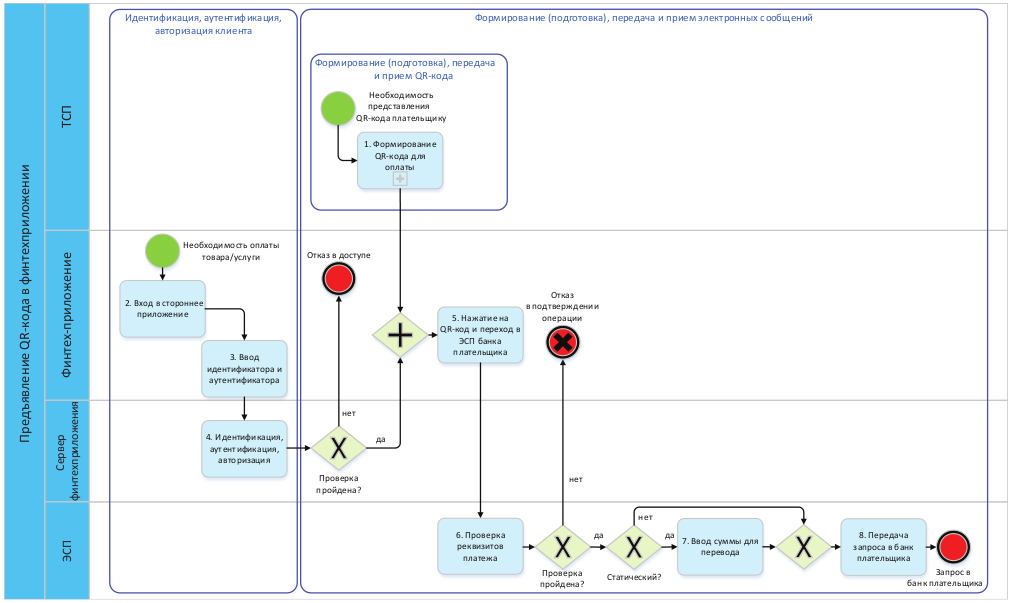

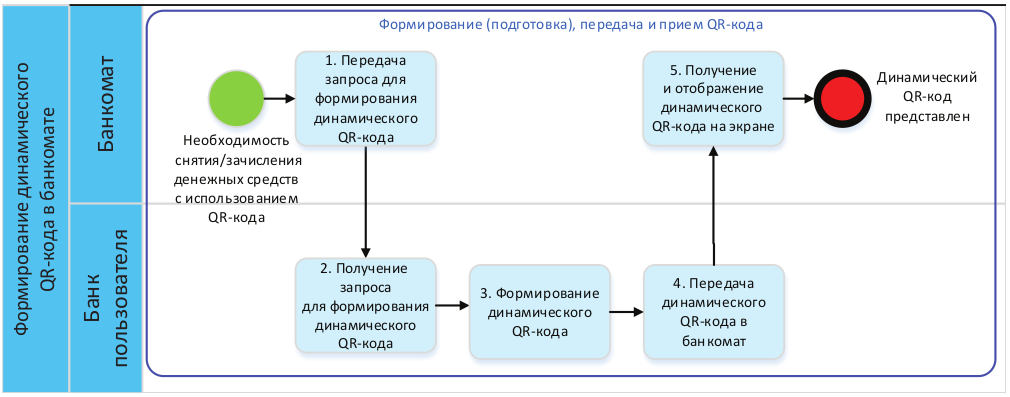

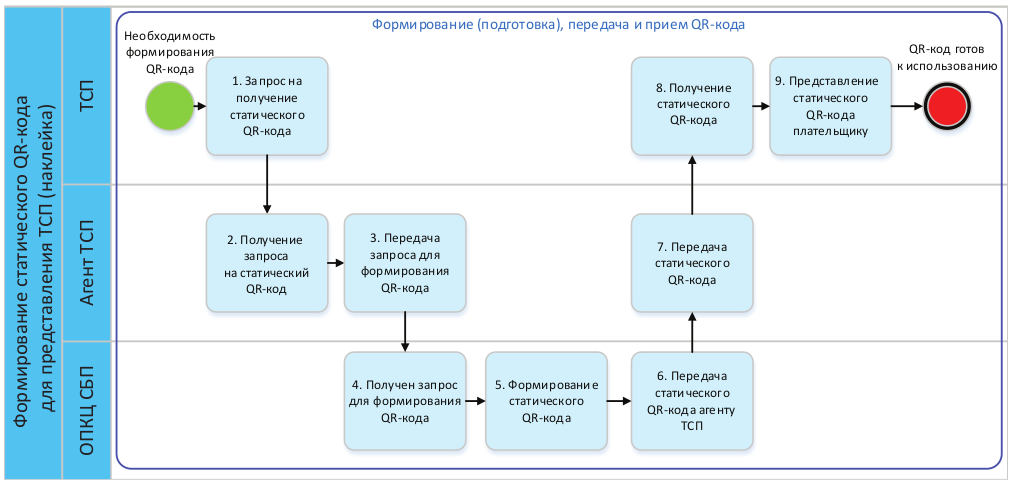

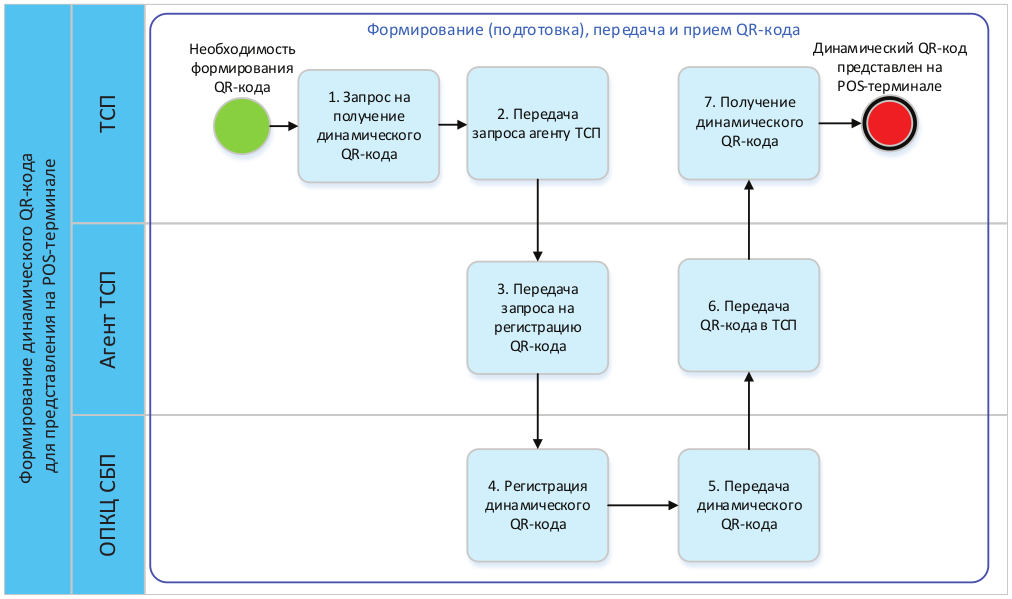

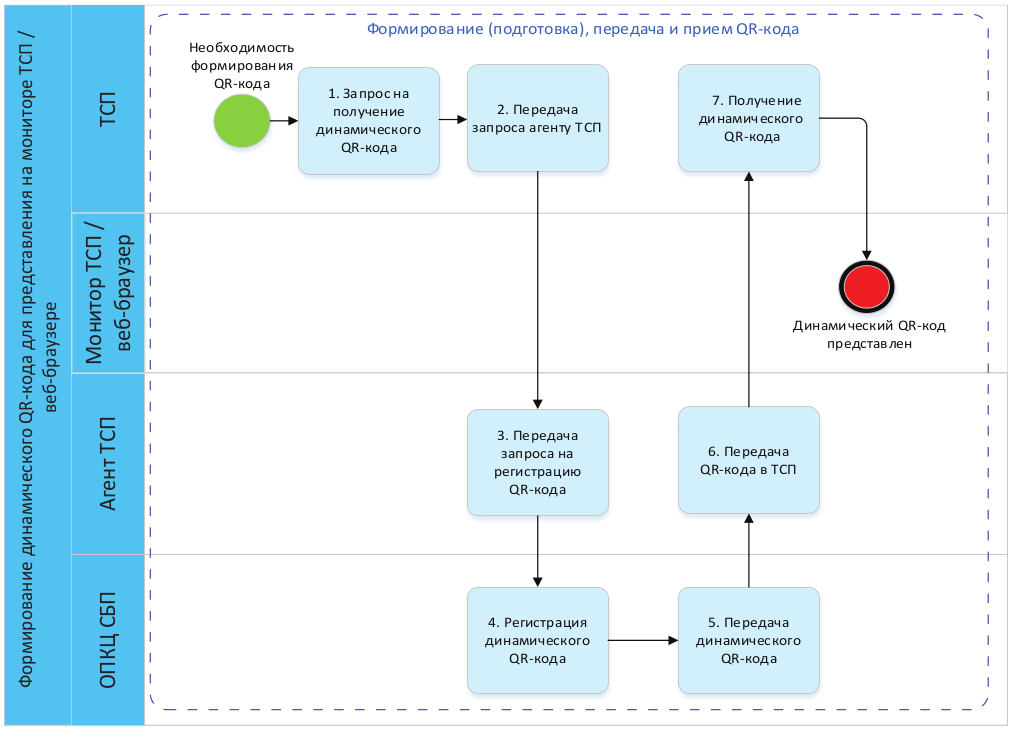

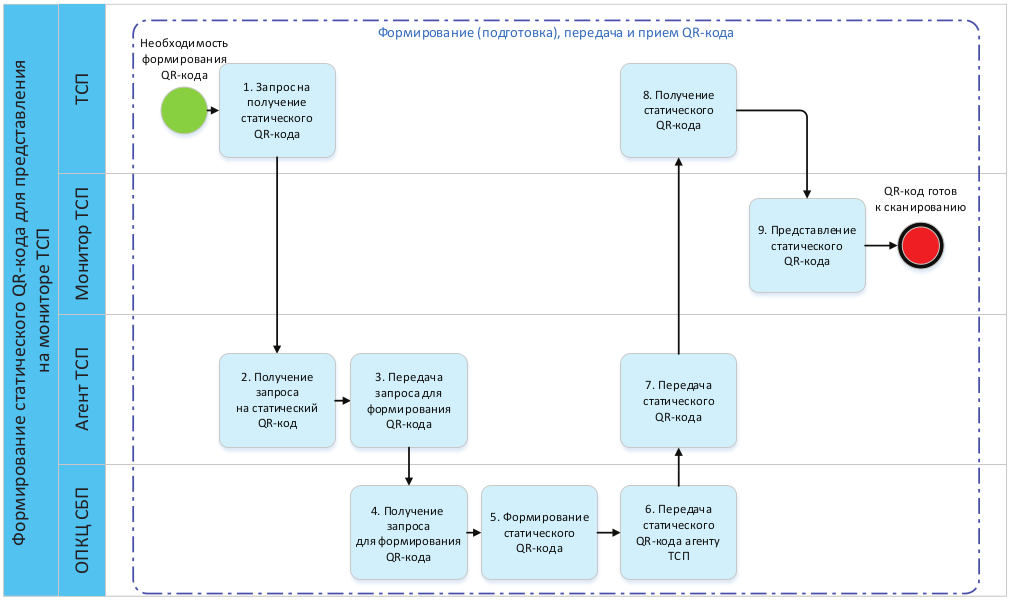

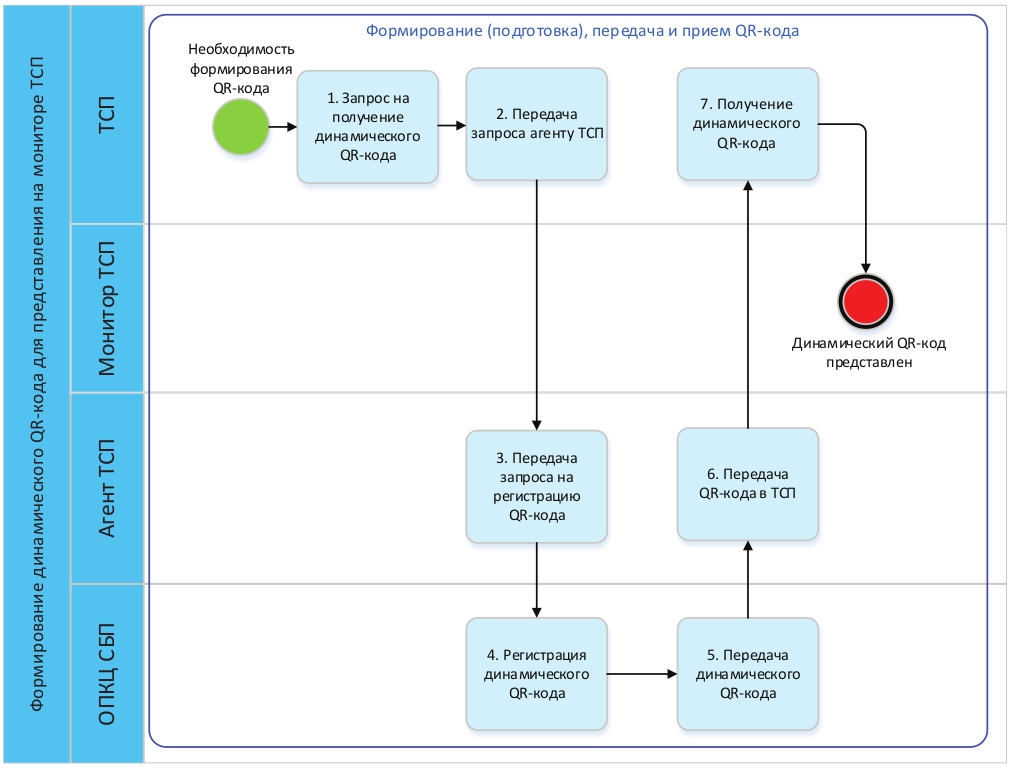

Процесс формирования QR-кода для осуществления переводов денежных средств реализован на подэтапе "Формирование (подготовка), передача и прием QR-кода" технологического участка "Формирование (подготовка), передача и прием электронных сообщений" и представлен на рис. 1.

|

ТЕХНОЛОГИЧЕСКИЕ УЧАСТКИ И ШАГИ ПРОЦЕССА ПЕРЕВОДА ДЕНЕЖНЫХ СРЕДСТВ ПРИ ИСПОЛЬЗОВАНИИ QR-КОДА |

Рис. 1 |

|

|

|

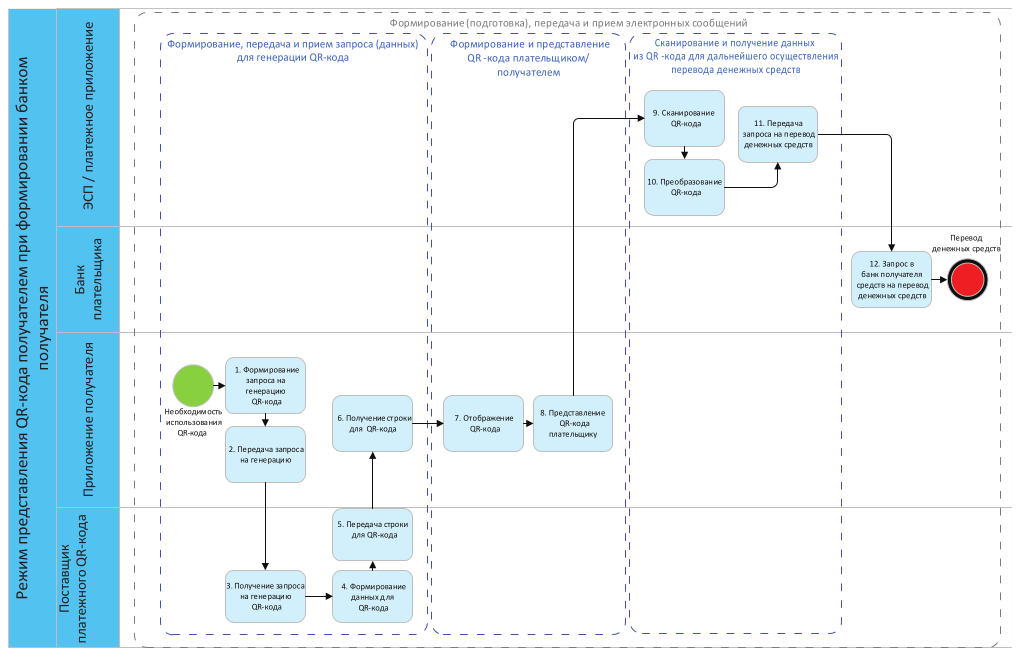

На подэтапе "Формирование (подготовка), передача и прием QR-кода" выделяются следующие шаги:

- формирование, передача, обработка запроса (данных) для генерации QR-кода; этот шаг включает формирование получателем QR-кода запроса с данными, необходимыми для генерации QR-кода, его передачу по каналам связи поставщику платежного QR-кода, прием поставщиком платежного QR-кода такого запроса с данными, обработка и формирование строки с данными/со ссылкой и ее последующая передача получателю;

- формирование и представление QR-кода плательщиком/получателем; этот шаг включает обработку плательщиком/получателем строки с данными/ссылки, полученной от поставщика платежного QR-кода и преобразование ее в графический вид для представления получателю/плательщику;

- сканирование и получение данных из QR-кода для дальнейшего перевода денежных средств; этот шаг включает сканирование плательщиком/получателем представленного QR-кода и получение из него данных/ссылки для дальнейшей обработки.

7. ВИДЫ И СПОСОБЫ ПРИМЕНЕНИЯ QR-КОДОВ В ПРОЦЕССАХ ОСУЩЕСТВЛЕНИЯ ПЕРЕВОДОВ ДЕНЕЖНЫХ СРЕДСТВ

Существуют четыре типа платежных QR-кодов в зависимости от состава хранимой информации:

- QR-код с реквизитами плательщика - QR-код, сформированный плательщиком, в котором содержится информация, необходимая для совершения перевода денежных средств (например, реквизиты карты или счета);

- QR-код со ссылкой плательщика - QR-код с платежной ссылкой, сформированной поставщиком платежного QR-кода и перенаправляющей на ресурс с целевыми данными, необходимыми для совершения перевода денежных средств (например, реквизиты карты или счета);

- QR-код с реквизитами получателя - QR-код, сформированный получателем/поставщиком платежного QR-кода, в котором содержатся данные, необходимые для перевода денежных средств (информация об операции), либо платежные реквизиты получателя;

- QR-код со ссылкой получателя - QR-код с платежной ссылкой, сформированной поставщиком платежного QR-кода и перенаправляющей на ресурс с целевыми данными, необходимыми для совершения перевода денежных средств (например, реквизиты карты или счета).

Платежные QR-коды могут использоваться в двух сценариях:

- динамический - код, который формируется для конкретной операции осуществления перевода денежных средств и содержит данные для перевода денежных средств (динамический QR-код);

- статический - код, который формируется однократно для регулярного использования при осуществлении операций по переводу денежных средств и содержит как платежную ссылку, так и реквизиты плательщика/получателя (статический QR-код).

На устройствах (носителях) платежные QR-коды могут быть представлены в двух вариантах отображения:

- онлайн - QR-коды генерируются непосредственно в момент оплаты в точке взаимодействия плательщика и получателя и представляются на устройствах плательщика/получателя;

- офлайн - QR-коды генерируются заранее, сохраняются на устройствах плательщика/получателя и представляются на таких устройствах в точке взаимодействия при необходимости.

QR-коды могут быть отображены на следующих устройствах (носителях):

- бумага/наклейка и иной способ физического представления графического изображения;

- веб-сайт (в частности, интернет-магазин и иные способы отображения в графическом виде в среде Интернет);

- различные POS-устройства;

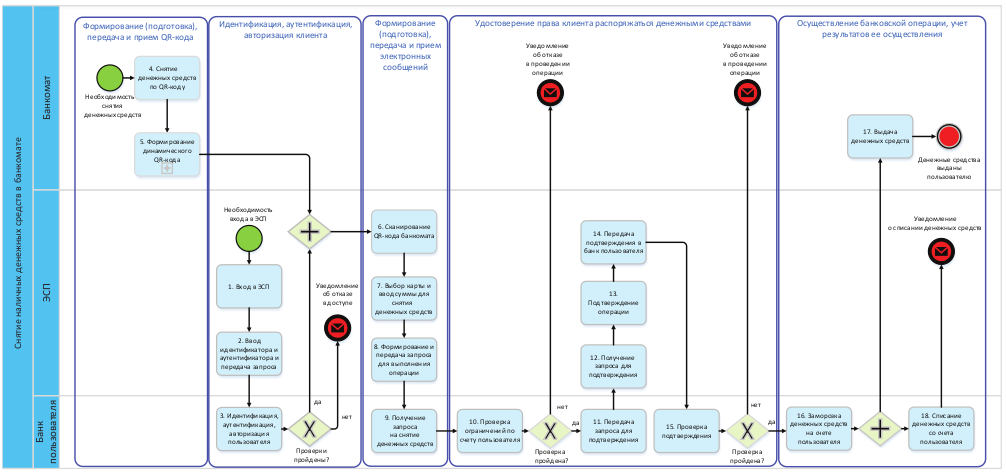

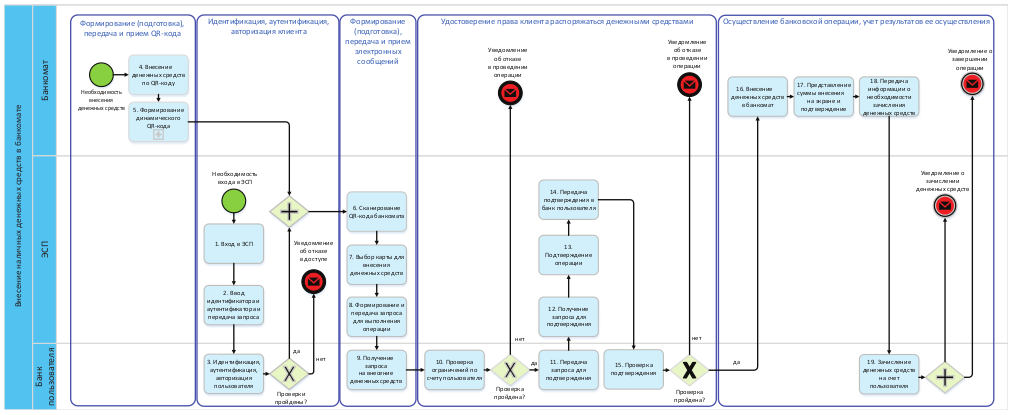

- банкомат;

- иные технические устройства.

На рис. 2 представлены варианты QR-кодов плательщика и получателя, рассматриваемые в стандарте, которые могут применяться при осуществлении переводов денежных средств.

|

QR-КОДЫ ПЛАТЕЛЬЩИКА И ПОЛУЧАТЕЛЯ |

Рис. 2 |

|

|

|

Состав данных QR-кодов плательщика/получателя для функциональной совместимости при осуществлении переводов денежных средств рекомендуется реализовывать в соответствии с приложением 1 к настоящему стандарту.

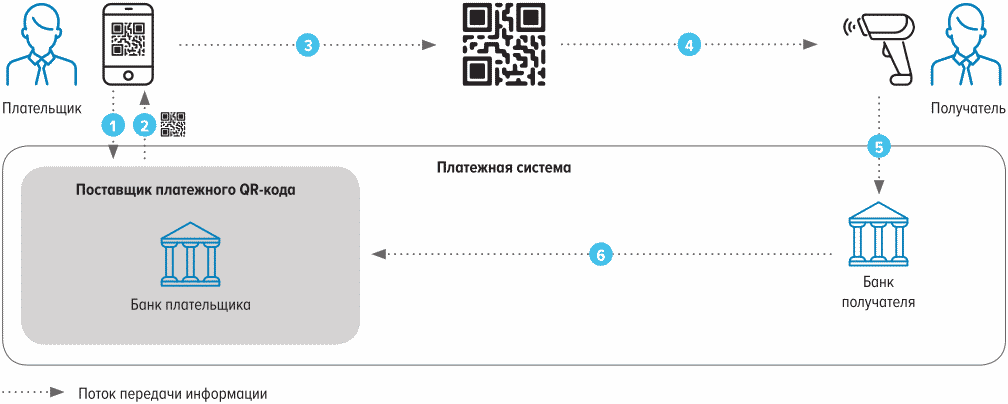

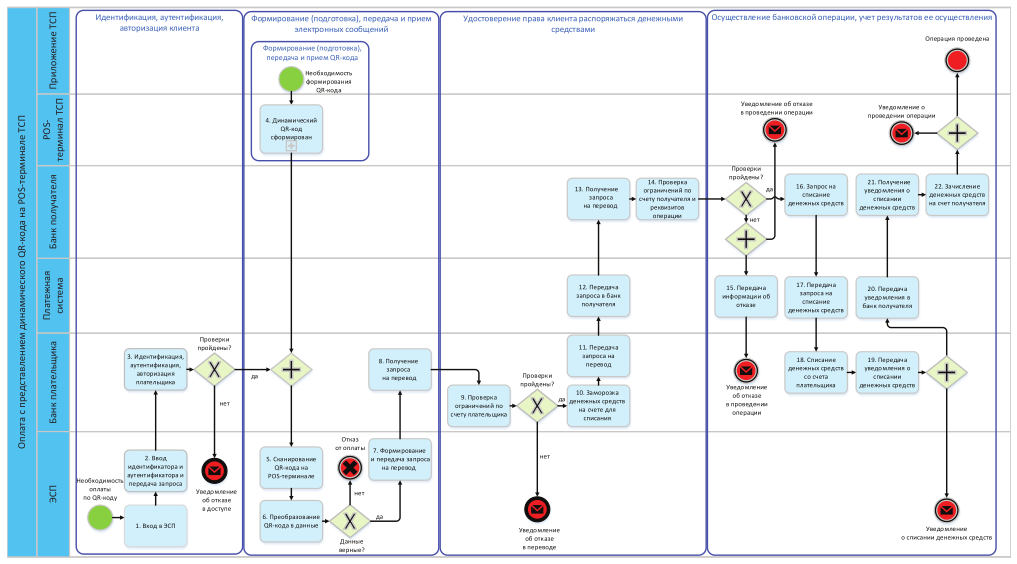

8. СПОСОБЫ ПРЕДСТАВЛЕНИЯ QR-КОДОВ ДЛЯ ОСУЩЕСТВЛЕНИЯ ПЕРЕВОДОВ ДЕНЕЖНЫХ СРЕДСТВ

Раздел является справочным. Схемы взаимодействия участников при формировании QR-кода могут отличаться от схем, представленных в настоящем стандарте.

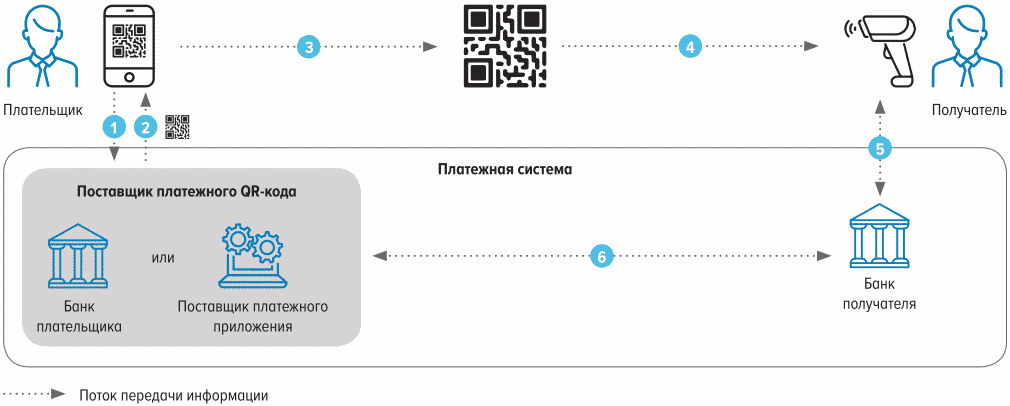

QR-коды могут быть представлены для последующего сканирования и оплаты плательщиком или получателем.

При представлении QR-кода плательщиком с использованием ЭСП/платежного приложения на устройстве формируется запрос и передается поставщику платежного QR-кода.

Поставщик платежного QR-кода возвращает плательщику в ЭСП/платежное приложение для преобразования в графический QR-код либо строку с данными, либо строку с платежной ссылкой.

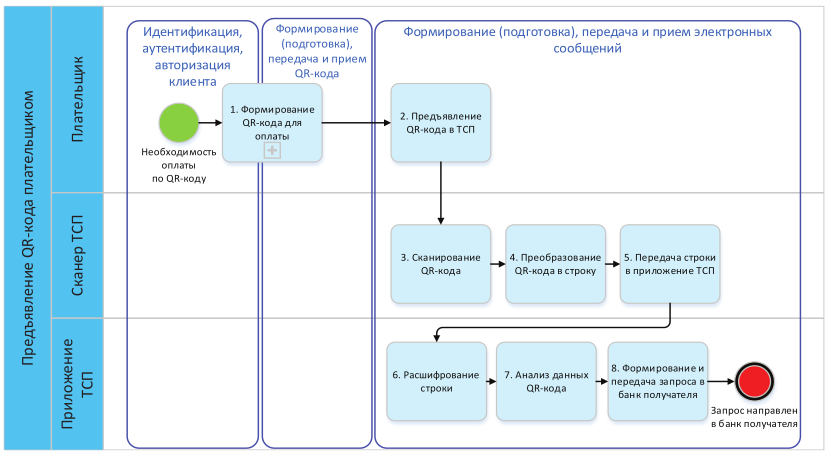

Плательщик представляет QR-код получателю для сканирования и последующего осуществления перевода денежных средств [5], [7]. На рис. 3 представлена общая схема процесса формирования платежного QR-кода плательщиком.

Поставщиком платежного QR-кода для плательщика могут быть банк плательщика или поставщик платежного приложения.

Частные схемы процесса формирования QR-кода плательщиком могут быть реализованы в соответствии с разделом 1 приложения 2.

|

ФОРМИРОВАНИЕ QR-КОДА ПЛАТЕЛЬЩИКОМ |

Рис. 3 |

|

|

|

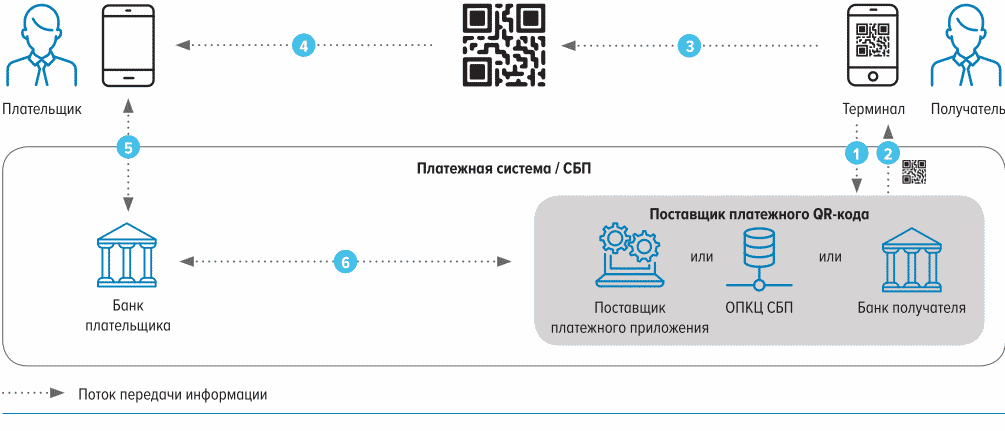

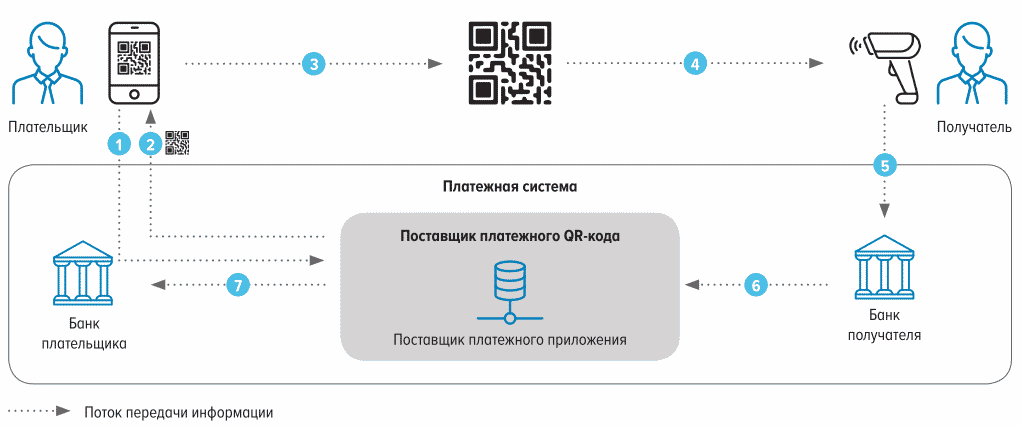

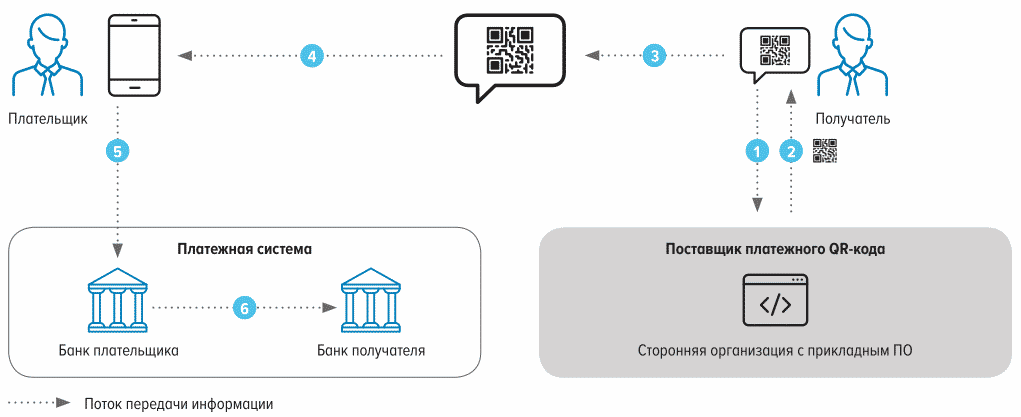

При представлении QR-кода получателем на устройстве в приложении формируется и передается запрос поставщику платежного QR-кода. Поставщик платежного QR-кода возвращает в приложение получателя строку с данными/со ссылкой для преобразования в графический QR-код. Получатель представляет QR-код плательщику для сканирования и последующего осуществления перевода денежных средств [6], [7]. На рис. 4 представлена общая схема процесса формирования платежного QR-кода получателем.

Поставщиком платежного QR-кода для получателя могут быть банк получателя, поставщик платежного приложения, ОПКЦ СБП.

|

ФОРМИРОВАНИЕ QR-КОДА ПОЛУЧАТЕЛЕМ |

Рис. 4 |

|

|

|

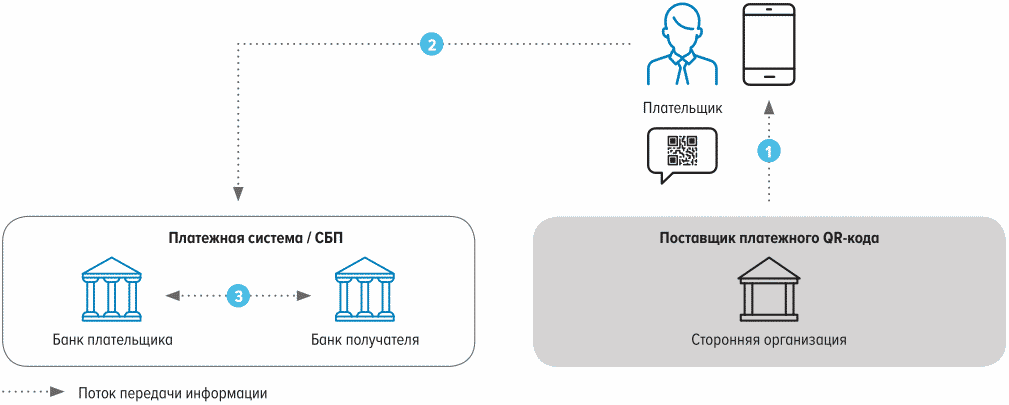

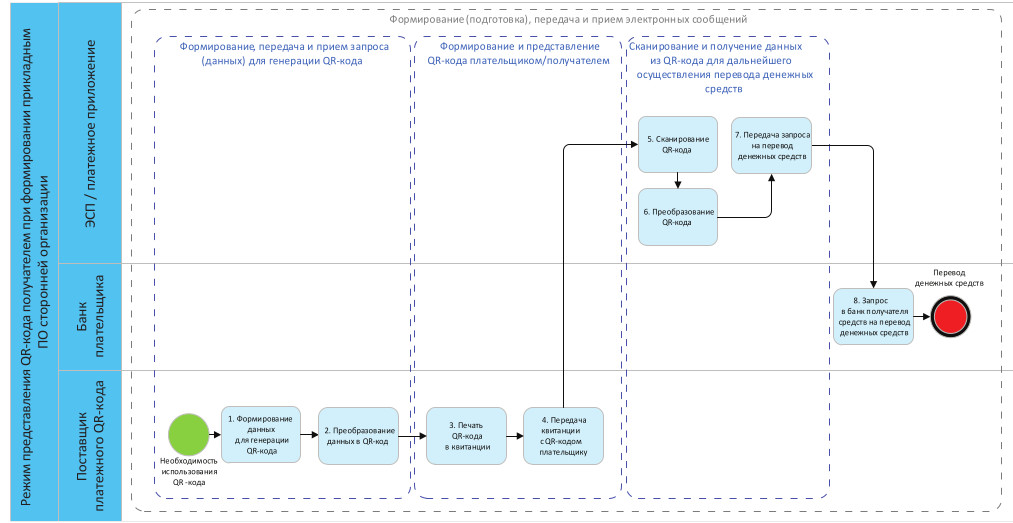

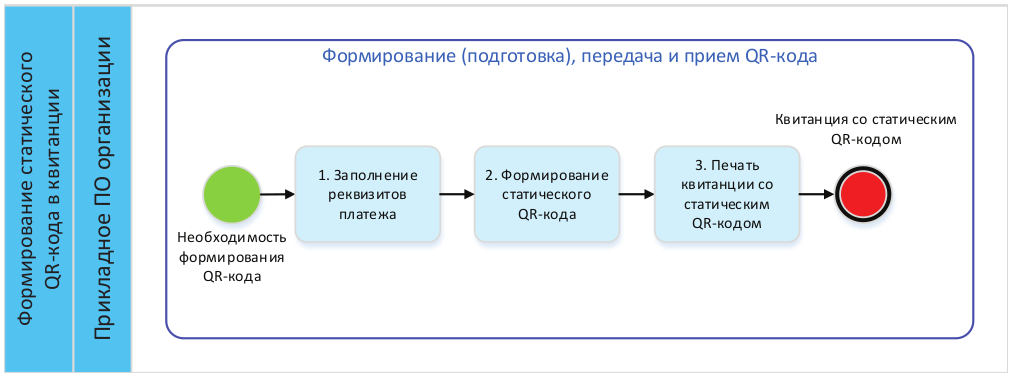

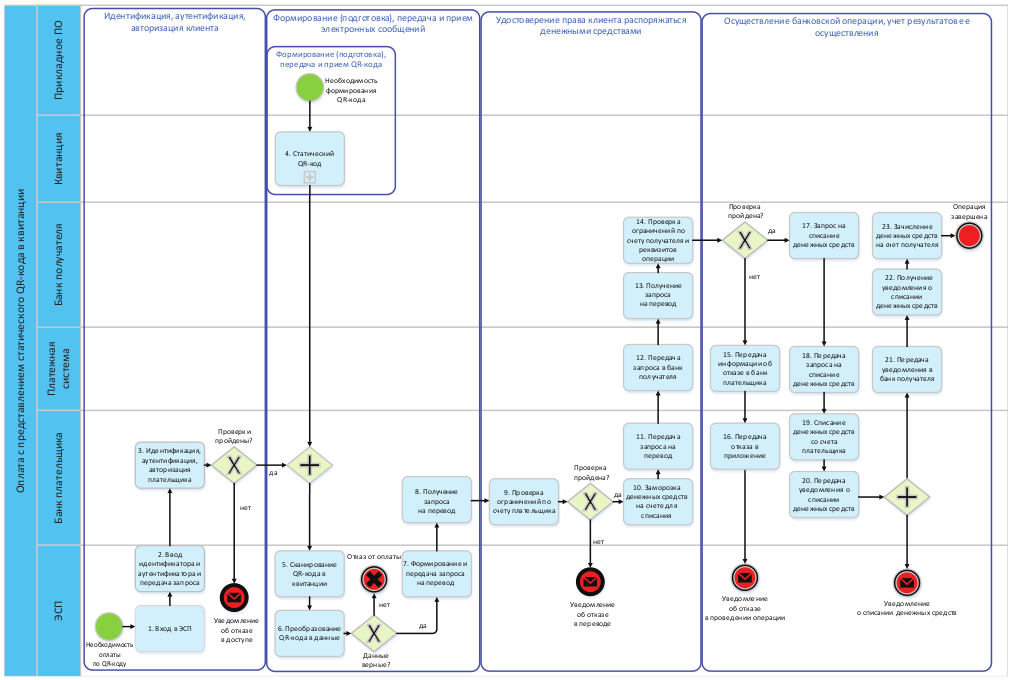

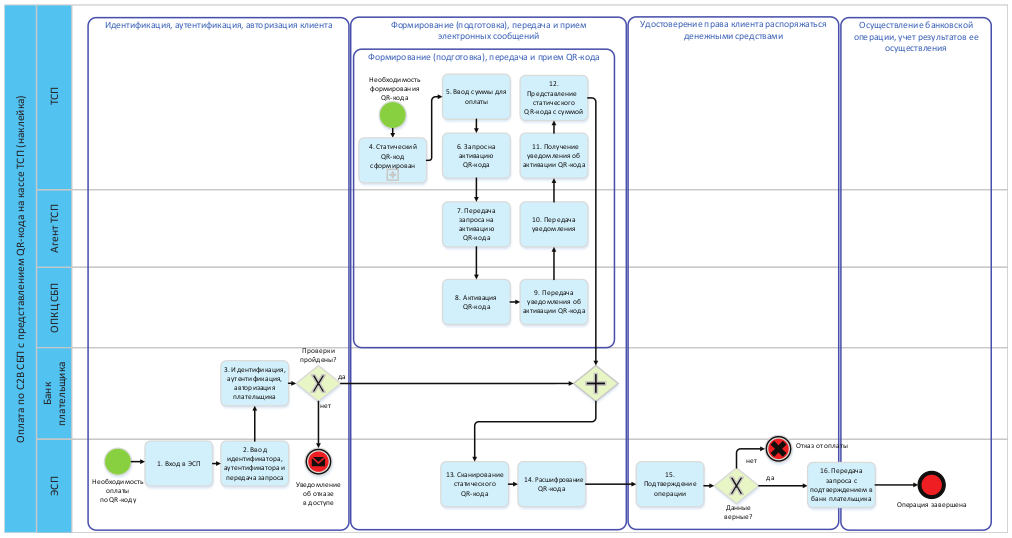

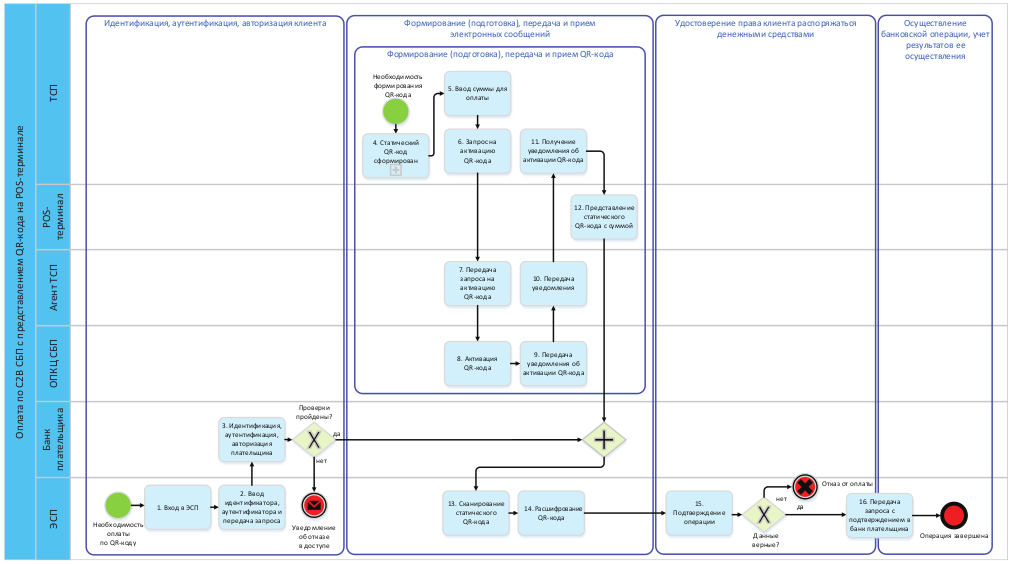

При представлении QR-кода получателем в прикладном ПО формируется QR-код с реквизитами получателя и печатается в квитанции. Получатель представляет плательщику квитанцию с QR-кодом для сканирования и последующего осуществления перевода денежных средств.

Поставщиком платежного QR-кода может быть сторонняя организация, которая использует для формирования QR-кода прикладное ПО.

|

ФОРМИРОВАНИЕ QR-КОДА ПОЛУЧАТЕЛЕМ (СТОРОННЕЙ ОРГАНИЗАЦИЕЙ) |

Рис. 5 |

|

|

|

Частные схемы процесса формирования QR-кода получателем могут быть реализованы в соответствии с разделом 2 приложения 2.

9. БЕЗОПАСНОСТЬ ИСПОЛЬЗОВАНИЯ QR-КОДОВ ПРИ ОСУЩЕСТВЛЕНИИ ПЕРЕВОДОВ ДЕНЕЖНЫХ СРЕДСТВ

9.1. Общие положения

В соответствии с процессами, определенными на технологическом подэтапе "Формирование (подготовка), передача и прием QR-кода", в 9.2 обозначены типовые угрозы, реализуемые на данном подэтапе, для каждого типа QR-кода в статическом и динамическом сценариях.

В 9.3 обозначены меры защиты, актуальные для каждой угрозы, реализуемой на технологическом подэтапе "Формирование (подготовка), передача и прием QR-кода".

9.2. Типовые угрозы при осуществлении переводов денежных средств с использованием QR-кодов

Угрозы безопасности информации при осуществлении переводов денежных средств с использованием QR-кодов - это различные действия, которые могут привести к нарушению процессов осуществления переводов денежных средств, используя уязвимости, которыми обладают процессы и технические средства работы с QR-кодами. Реализация угрозы безопасности информации заключается в нарушении конфиденциальности, целостности и доступности информации, необходимой для совершения переводов денежных средств с использованием QR-кодов. При этом злоумышленник может предпринимать действия по модификации, уничтожению, блокированию информации, используемой в процессах переводов денежных средств.

Технологический подэтап "Формирование (подготовка), передача и прием QR-кода" разделен на три шага, на которых реализуются типовые угрозы для QR-кодов с данными и QR-кодов со ссылкой в статическом и динамическом сценариях. В табл. 1 представлены шаги на технологическом подэтапе, угрозы для каждого шага и их подробное описание, способы представления QR-кодов, объекты воздействия угроз, а также QR-коды, для которых актуальны такие угрозы.

Номер пункта таблицы соответствует шагу на технологическом подэтапе и угрозе и разделяется точкой. Следовательно, первая цифра пункта таблицы соответствует шагу на технологическом подэтапе, вторая - угрозе для этого шага на технологическом подэтапе. Например, номер 1.1, где согласно табл. 1 первая цифра - шаг "Формирование, передача и прием запроса (данных) для генерации QR-кода", а вторая - номер угрозы ("Угроза модификации запроса на формирование QR-кода").

|

ТИПОВЫЕ УГРОЗЫ БЕЗОПАСНОСТИ В ПРОЦЕССАХ ПЕРЕВОДОВ ДЕНЕЖНЫХ СРЕДСТВ С ИСПОЛЬЗОВАНИЕМ QR-КОДОВ |

Табл. 1 |

|

N п/п |

Шаг на технологическом подэтапе (индекс) |

Наименование угрозы |

Описание угрозы |

Представление QR-кода |

Объект воздействия |

Тип QR-кода |

|||

|

QR-код с данными |

QR-код со ссылкой |

||||||||

|

Сценарии использования QR-кода |

Статический |

Динамический |

Статический |

Динамический |

|||||

|

1.1 |

Формирование, передача и прием запроса (данных) для генерации QR-кода (ФППЗ) |

Угроза модификации запроса на формирование QR-кода |

Угроза заключается в возможности подмены реквизитов запроса на формирование QR-кода. Угроза возможна, если злоумышленник имеет доступ к одному из следующих процессов - формированию (подготовке), передаче, приему запроса |

Получатель |

Запрос на формирование QR-кода |

+ |

+ |

+ |

+ |

|

Плательщик |

+ |

+ |

+ |

+ |

|||||

|

1.2 |

Угроза передачи неконтролируемых запросов на формирование QR-кода |

Угроза обусловлена наличием несанкционированного доступа к АРМ ТСП, а также может быть вызвана ошибками прикладного ПО |

Получатель |

Сервис формирования данных для QR-кода |

+ |

+ |

+ |

+ |

|

|

Плательщик |

+ |

+ |

+ |

+ |

|||||

|

1.3 |

Угроза модификации данных, содержащихся в запросе на формирование QR-кода |

Угроза заключается в возможности злоумышленника модифицировать данные, используемые в запросе на формирование QR-кода. Угроза возможна, если злоумышленник имеет доступ к сервису формирования данных для QR-кода |

Получатель |

Сервис формирования данных для QR-кода; платежные реквизиты |

+ |

+ |

+ |

+ |

|

|

Плательщик |

+ |

+ |

+ |

+ |

|||||

|

2.1 |

Формирование и представление QR-кода плательщиком/получателем (ФиП) |

Угроза модификации QR-кода при его формировании |

Угроза заключается в возможности модификации QR-кода в процессе его преобразования в графический вид. Угроза возможна, если злоумышленник имеет доступ к сервису преобразования QR-кода в графический вид |

Получатель |

Алгоритм преобразования QR-кода в графический вид |

+ |

+ |

+ |

+ |

|

Плательщик |

+ |

+ |

+ |

+ |

|||||

|

2.2 |

Угроза подмены QR-кода |

Угроза заключается в подмене всего изображения QR-кода или подмене отдельных значений QR-кода злоумышленником |

Получатель |

QR-код |

+ |

+ |

+ |

+ |

|

|

Плательщик |

+ |

+ |

+ |

+ |

|||||

|

2.3 |

Угроза кражи QR-кода плательщика |

Угроза обусловлена возможностью злоумышленника похитить QR-код, сформированный плательщиком для получателя с целью совершения перевода денежных средств |

Плательщик |

QR-код |

+ |

+ |

+ |

+ |

|

|

2.4 |

Угроза неконтролируемой передачи запросов на активацию QR-кода или ссылки |

Угроза обусловлена наличием несанкционированного доступа к АРМ ТСП, а также может быть вызвана ошибками прикладного ПО или ошибочными действиями персонала |

Получатель |

Ресурс, на который ведет QR-код или платежная ссылка |

- |

- |

+ |

+ |

|

|

Плательщик |

- |

- |

+ |

+ |

|||||

|

2.5 |

Угроза включения в QR-код избыточных данных |

Угроза заключается в добавлении избыточных конфиденциальных данных в QR-код в открытом виде |

Получатель |

QR-код |

+ |

+ |

+ |

+ |

|

|

Плательщик |

+ |

+ |

+ |

+ |

|||||

|

3.1 |

Сканирование и получение данных из QR-кода для дальнейшего осуществления перевода денежных средств (СиП) |

Угроза повторного проведения перевода денежных средств |

Угроза возможна, в случае если операция повторно проводится по одному и тому же QR-коду |

Получатель |

QR-код |

+ |

+ |

+ |

+ |

|

Плательщик |

+ |

+ |

+ |

+ |

|||||

|

3.2 |

Угроза внедрения вредоносного кода (вызова удаленных процедур) с использованием QR-кода на устройстве плательщика |

Угроза обусловлена отсутствием мер по контролю целостности данных (QR-кода), а также отсутствием мер по запрету на выполнение вызова удаленных процедур ЭСП/платежным приложением |

Получатель |

QR-код |

+ |

+ |

+ |

+ |

|

|

Плательщик |

+ |

+ |

+ |

+ |

|||||

|

3.3 |

Угроза фишинга |

Угроза заключается в перенаправлении плательщика/получателя на сторонний сервис для выполнения операций, вследствие сканирования модифицированного злоумышленником QR-кода |

Получатель |

QR-код |

+ |

+ |

+ |

+ |

|

|

Плательщик |

+ |

+ |

+ |

+ |

|||||

|

3.4 |

Угроза утечки конфиденциальных данных, содержащихся в QR-коде плательщика |

Угроза обусловлена возможностью злоумышленника получить платежные данные, хранящиеся в QR-коде в открытом виде. Угроза актуальна для QR-кода с данными, сформированного плательщиком |

Плательщик |

QR-код |

+ |

+ |

- |

- |

|

9.3. Типовые меры защиты информации при осуществлении переводов денежных средств с использованием QR-кодов

Применение QR-кодов является удобным способом для осуществления переводов денежных средств, который активно внедряется организациями. В связи с этим организации должны обеспечивать соответствующий уровень защиты информации при использовании QR-кодов в процессах переводов денежных средств для предотвращения мошенничества. В целях повышения безопасности процессов, в которых применяются QR-коды, необходимо применять определенные меры защиты информации, которые нейтрализуют типовые угрозы.

Меры, направленные на минимизацию угроз информационной безопасности, реализованные на подэтапе "Формирование (подготовка), передача и прием QR-кода", при использовании QR-кодов для осуществления переводов денежных средств отражены в табл. 2 [8], [9].

Номер меры защиты информации соответствует технологическому подэтапу, угрозе и мере защиты информации, которые разделяются точкой. Следовательно, первая цифра соответствует шагу на технологическом подэтапе/технологическому участку, вторая цифра - угрозе, которая может быть реализована, третья - мере защиты информации. Например, номер 1.1.1, где первая цифра является шагом "Формирование, передача и прием запроса (данных) для генерации QR-кода", вторая - номером угрозы ("Угроза модификации запроса на формирование QR-кода"), третья - номером меры защиты ("Контроль правильности заполнения полей запроса на формирование QR-кода").

|

ТИПОВЫЕ МЕРЫ БЕЗОПАСНОСТИ В ПРОЦЕССАХ С ИСПОЛЬЗОВАНИЕМ QR-КОДОВ |

Табл. 2 |

|

Шаг на технологическом подэтапе/технологический участок |

N угрозы |

N меры защиты |

Наименование меры защиты |

Описание меры защиты, возможная реализация |

Сценарий QR-кода |

||

|

Статический |

Динамический |

||||||

|

Формирование, передача, обработка запроса (данных) для генерации QR-кода |

1.1 |

1.1.1 |

Контроль правильности заполнения полей запроса на формирование QR-кода |

Проведение контроля заполнения всех полей запроса, направляемого получателем/плательщиком поставщику платежного QR-кода в соответствии с требованиями настоящего стандарта |

+ |

+ |

|

|

1.1 |

1.1.2 |

Контроль целостности запроса на получение QR-кода (например, с использованием MAC) |

Обеспечение целостности сообщений, содержащих запросы на генерацию QR-кода, с использованием криптографических алгоритмов, определенных национальными стандартами Российской Федерации |

+ |

+ |

||

|

1.1 |

1.1.3 |

Использование защищенного канала связи для передачи запроса на генерацию QR-кода |

- |

Обеспечение защиты канала связи в соответствии с ГОСТ Р 34.12-2015 с использованием протокола TLS (с двухсторонней аутентификацией - при наличии технической возможности); |

+ |

+ |

|

|

или |

|||||||

|

- |

обеспечение защиты канала связи на канальном или сетевом уровне с использованием средств криптографической защиты информации, прошедших оценку соответствия требованиям федерального органа исполнительной власти в области обеспечения безопасности |

||||||

|

1.1 |

1.1.5 |

Проверка полномочий на выполнение запроса формирования QR-кода |

Идентификация и аутентификация устройств, в том числе стационарных, мобильных и портативных, с которых производится формирование и передача запроса на генерацию QR-кода в соответствии со стандартом Банка России СТО БР БФБО-1.7-2023 |

+ |

+ |

||

|

1.2 |

1.2.1 |

Контроль на предмет отсутствия дублирования запросов (как исходящих, так и входящих) на формирование QR-кода |

Осуществление контроля на предмет отсутствия дублирования запросов на формирование QR-кода перед отправлением и при приеме. Контроль происходит путем сверки уникального идентификатора запроса и идентификатора операции с уже имеющейся базой запросов на формирование QR-кодов или платежных ссылок |

+ |

+ |

||

|

1.2 |

1.2.2 |

Определение лимита запросов на формирование QR-кода |

Определение лимитов запросов на формирование QR-кода с учетом потребностей получателя/плательщика и на основе анализа рисков поставщика платежного QR-кода |

+ |

+ |

||

|

Формирование, передача, обработка запроса (данных) для генерации QR-кода |

1.3 |

1.3.1 |

Контроль значений реквизитов, помещаемых в QR-код или платежную ссылку, на соответствие значениям реквизитов платежа, полученным в запросе на генерацию QR-кода |

Сравнение всех значений реквизитов, помещаемых в QR-код или платежную ссылку, со значениями, полученными в запросе на формирование QR-кода |

+ |

+ |

|

|

1.3 |

1.3.2 |

Обеспечение целостности данных запроса на формирование QR-кода (например, с использованием MAC)/применение механизмов и (или) протоколов передачи данных для формирования QR-кода, обеспечивающих защиту этих данных от искажения, фальсификации, переадресации |

Обеспечение целостности данных, используемых для формирования и представления QR-кода, с использованием криптографических алгоритмов, определенных национальными стандартами Российской Федерации |

+ |

+ |

||

|

1.3 |

1.3.3 |

Использование защищенного канала связи при передаче запроса с данными, используемыми для формирования QR-кода |

- |

Обеспечение защиты канала связи в соответствии с ГОСТ Р 34.12-2015 с использованием протокола TLS (с двухсторонней аутентификацией - при наличии технической возможности); |

+ |

+ |

|

|

или |

|||||||

|

- |

обеспечение защиты канала связи на канальном или сетевом уровне с использованием средств криптографической защиты информации, прошедших оценку соответствия требованиям федерального органа исполнительной власти в области обеспечения безопасности |

||||||

|

1.3 |

1.3.4 |

Идентификация и аутентификация устройства, с которого передается запрос для формирования QR-кода |

Идентификация и аутентификация устройств, в том числе стационарных, мобильных и портативных, с которых производится отправка данных для формирования QR-кода в соответствии со стандартом Банка России СТО БР БФБО-1.7-2023, а также национальным стандартом Российской Федерации ГОСТ Р 57580.1-2017 |

+ |

+ |

||

|

1.3 |

1.3.5 |

Обработка запросов на формирование QR-кода в системе, обрабатывающей запросы, соответствующей требованиям безопасности |

Обеспечение соответствия системы поставщика платежного QR-кода, обрабатывающей запрос с данными для формирования QR-кода, требованиям национального стандарта Российской Федерации ГОСТ Р 57580.1-2017 |

+ |

+ |

||

|

Формирование, передача, обработка запроса (данных) для генерации QR-кода |

2.3 |

2.3.1 |

Формирование метки времени в зашифрованном виде, содержащейся в QR-коде, и ограничение времени жизни для данного QR-кода |

- |

Добавление в QR-код метки времени по факту его формирования (или формирования данных для его генерации) с использованием односторонней хеш-функции, полученной в соответствии с ГОСТ Р 34.11-2012, или ключевой хеш-функции, основанной на использовании отечественных криптографических алгоритмов шифрования; |

+ |

+ |

|

- |

ограничение времени жизни динамического QR-кода, которое не превышает две минуты |

||||||

|

2.5 |

2.5.1 |

Ограничение на использование конфиденциальных данных в открытом виде в составе данных QR-кода |

Контроль отсутствия конфиденциальной информации в составе данных QR-кода |

+ |

+ |

||

|

2.5 |

2.5.2 |

Разработка и утверждение внутреннего регламентирующего документа, где будет отражен состав данных, разрешенных для включения в QR-код |

Утверждение внутреннего регламентирующего документа, в котором будет описан состав данных, разрешенный для включения в QR-код |

+ |

+ |

||

|

3.1 |

3.1.5 |

Установление лимита операций для статического QR-кода плательщика |

Определение банком плательщика лимитов операций для статического QR-кода, необходимых для осуществления плательщиком переводов денежных средств, в соответствии с определенными в организации уровнями рисков |

+ |

- |

||

|

3.4 |

3.4.1 |

Обезличивание данных плательщика/получателя |

- |

Применение технологии токенизации данных в QR-кодах; |

+ |

+ |

|

|

- |

минимизация использования конфиденциальных данных и данных, утечка которых может привести к осуществлению операций без добровольного согласия клиента, в динамических QR-кодах; |

||||||

|

- |

применение коротких ссылок, ведущих на защищенный ресурс, где находятся данные |

||||||

|

3.4 |

3.4.2 |

Защита от несанкционированного просмотра данных, получаемых при сканировании QR-кода |

Использование алгоритмов шифрования данных, содержащихся в QR-коде для сокрытия реквизитов |

+ |

+ |

||

|

3.4 |

3.4.4 |

Ограничения по лимиту операций и сроку жизни QR-кода (актуально для QR-кода в статическом сценарии со ссылкой) |

- |

Ограничение срока жизни QR-кода |

+ |

- |

|

|

- |

Установление лимита по сумме |

||||||

|

Формирование и представление QR-кода плательщиком/получателем |

1.3 |

1.3.6 |

Контроль соответствия сформированной строки для QR-кода запросу на формирование |

Обеспечение сверки ЭСП/платежным приложением плательщика и получателя полученной от поставщика платежного QR-кода строки с данными для преобразования в QR-код на соответствие отправленному запросу на формирование QR-кода |

+ |

+ |

|

|

2.1 |

2.1.1 |

Применение механизмов, обеспечивающих защиту алгоритмов преобразования QR-кода в графический вид для прикладного ПО (применение средств контроля целостности, обеспечение обновлений ПО из доверенного источника) |

- |

Обеспечение контроля целостности ПО для преобразования QR-кода в графический вид (генератора QR-кода и среды его функционирования) средствами контроля целостности, имеющих сертификат соответствия ФСТЭК России; |

+ |

+ |

|

|

- |

проведение тестирования обновлений (интеграционное, функциональное) перед обновлением ПО, формирующего QR-код; |

||||||

|

- |

изоляция процесса (преобразования QR-кода в графический вид) в выделенной области памяти |

||||||

|

2.3 |

2.3.2 |

Аутентификация плательщика до отображения/преобразования строки в QR-код (графический вид) |

Идентификация и аутентификация устройств, в том числе стационарных, мобильных и портативных, на которых отображается QR-код в соответствии со стандартом Банка России СТО БР БФБО-1.7-2023 |

+ |

+ |

||

|

2.3 |

2.3.5 |

Установление по умолчанию запрета на скриншот экрана, где размещено изображение QR-кода плательщика, и на отображение экрана сторонним приложениям |

Установка запрета на снимок экрана, где размещено изображение QR-кода |

+ |

+ |

||

|

2.4 |

2.4.1 |

Контроль на предмет отсутствия дублирования запросов на активацию ресурса, на который ведет QR-код или платежная ссылка |

Осуществление контроля на предмет отсутствия дублирования запросов на активацию ресурса, на который ведет QR-код/платежная ссылка перед отправлением получателем и при приеме таких запросов поставщиком платежного QR-кода |

+ |

- |

||

|

2.4 |

2.4.3 |

Ограничение возможности передачи запросов на активацию ресурса, на который ведет QR-код или платежная ссылка |

Идентификация и аутентификация устройств, в том числе стационарных, мобильных и портативных, с которых передается запрос на активацию ресурса, на который ведет QR-код, в соответствии с рекомендациями стандарта Банка России СТО БР БФБО-1.7-2023 |

+ |

- |

||

|

Сканирование и получение данных из QR-кода для дальнейшего осуществления перевода денежных средств |

2.1 |

2.1.2 |

Отображение реквизитов, содержащихся в QR-коде, плательщику для принятия решения по его использованию |

Отображение плательщику реквизитов операции, полученных из QR-кода или платежной ссылки, предоставленных получателем платежа. Запрос подтверждения плательщика правильности заполненных реквизитов платежа |

+ |

+ |

|

|

2.2 |

2.2.1 |

Применение защитных механизмов при распечатывании статических QR-кодов, позволяющих пользователю заметить его подмену |

- |

Использование визуальных эффектов (логотипов) для формирования отличительных признаков от обычных QR-кодов. Мера направлена на повышение сложности подделки QR-кода с визуальным эффектом; |

+ |

- |

|

|

- |

использование голографических изображений на распечатанных QR-кодах |

||||||

|

2.2 |

2.2.3 |

Отображение реквизитов операции, содержащихся в QR-коде, плательщику для принятия решения по его использованию |

Отображение реквизитов операции плательщику (например, ссылка на ресурс) и запрос на подтверждение действий |

+ |

+ |

||

|

2.2 |

2.2.4 |

Проверка данных из QR-кода, необходимых для формирования электронного сообщения |

Проведение проверки целостности данных поставщиком платежного QR-кода, содержащихся в отсканированном QR-коде с использованием хеш-функции, сформированной по ГОСТ Р 34.11-2012, или ключевой хеш-функции, основанной на использовании отечественных криптографических алгоритмов шифрования |

+ |

+ |

||

|

3.2 3.3 |

3.2.1 |

Отображение реквизитов операции, содержащихся в QR-коде, плательщику для принятия решения по осуществлению операции |

Отображение плательщику реквизитов операции, полученных из QR-кода или платежной ссылки. Запрос подтверждения плательщика о правильности заполненных реквизитов |

+ |

+ |

||

|

3.2 3.3 |

3.2.2 |

Использование средства защиты от вредоносного кода |

- |

Встраивание в ЭСП/платежные приложения, обрабатывающие QR-код, модулей антивирусного ПО для проверки QR-кода на наличие вредоносного кода; |

+ |

+ |

|

|

- |

непрерывное обновление сигнатур баз данных приложений для сканирования QR-кодов; |

||||||

|

- |

подготовка рекомендаций и информирование плательщиков по использованию антивирусного ПО; |

||||||

|

- |

внедрение процедур проверки содержимого QR-кода, в том числе проверка URL-адреса короткой ссылки по спискам вредоносных ссылок |

||||||

|

3.2 3.3 |

3.2.3 |

Внедрение процедур проверки QR-кода в ПО |

Внедрение процедуры проверки подлинности QR-кода |

+ |

+ |

||

|

Идентификация, аутентификация и авторизация клиентов при совершении действий в целях осуществления банковских операций |

1.1 |

1.1.4 |

Проверка полномочий на выполнение запроса формирования QR-кода |

- |

Идентификация и аутентификация плательщика/получателя при входе в ЭСП/при входе в мобильное устройство для доступа к платежному приложению; |

+ |

+ |

|

- |

запрет действий плательщика/получателя до идентификации и аутентификации в ЭСП/платежном приложении; |

||||||

|

- |

запрет действий плательщика/получателя до идентификации и аутентификации в ЭСП/на мобильном устройстве для доступа к платежному приложению |

||||||

|

2.3 |

2.3.2 |

Аутентификация плательщика до отображения/преобразования строки в QR-код (графический вид) |

- |

Идентификация и аутентификация плательщика в ЭСП/платежном приложении, отображающем QR-код; |

+ |

+ |

|

|

- |

запрет действий плательщика по использованию QR-кода до проведения идентификации и аутентификации в ЭСП/платежном приложении |

||||||

|

2.4 |

2.4.3 |

Ограничение возможности передачи запросов на активацию ресурса, на который ведет QR-код или платежная ссылка |

- |

Идентификация и аутентификация пользователей, являющихся работниками получателя, при входе в приложение; |

+ |

- |

|

|

- |

запрет действий получателя до идентификации и аутентификации в приложении |

||||||

|

Формирование (подготовка), передача и прием электронных сообщений |

3.1 |

3.1.6 |

Контроль дублирования данных и операции перевода денежных средств |

Присвоение банком плательщика уникального идентификатора для каждой операции осуществления перевода денежных средств, проводимой с использованием QR-кода |

+ |

+ |

|

|

Удостоверение права клиентов распоряжаться денежными средствами |

1.1 |

1.1.6 |

Использование геометок для динамических QR-кодов |

Поставщик платежного QR-кода проверяет местонахождение получателя/плательщика (при наличии/возможности сбора информации о географическом местоположении) во время обработки платежа. Геометка, полученная в запросе на создание QR-кода, должна совпадать с геометкой, направляемой в ЭС |

- |

+ |

|

|

2.3 |

2.3.4 |

Установление лимита операций для QR-кода плательщика |

Лимиты платежей и лимиты суммы платежей для QR-кода определяются внутренними регламентирующими документами поставщика платежного QR-кода на основании анализа рисков |

+ |

+ |

||

|

2.3 |

2.3.7 |

Подтверждение операции по QR-коду плательщиком |

Подтверждение операции плательщиком в ЭСП/платежном приложении с использованием дополнительных факторов аутентификации в соответствии со СТО БР БФБО-1.8-2024 |

+ |

+ |

||

|

3.1 |

3.1.4 |

Осуществление антифрод-мероприятий |

Антифрод-мероприятия проводятся в соответствии с уровнями риска, определенными банком плательщика, банком получателя для переводов денежных средств |

+ |

+ |

||

|

Удостоверение права клиентов распоряжаться денежными средствами |

3.1 |

3.1.5 |

Установление лимита операций для статического QR-кода плательщика |

Определение банком плательщика лимитов для операций со статическим QR-кодом, необходимых для осуществления плательщиком переводов денежных средств, в соответствии с определенными в организации уровнями рисков |

+ |

- |

|

|

Осуществление банковской операции, учет результатов ее осуществления |

3.1 |

3.1.1 |

Деактивация ресурса, на который ведет короткая ссылка из QR-кода, после завершения платежа (актуально для QR-кода в статическом сценарии со ссылкой) |

Ресурс, на который ведет короткая ссылка из QR-кода, может быть использован только один раз (то есть деактивироваться сразу после совершения перевода денежных средств) |

+ |

- |

|

|

3.1 |

3.1.2 |

Применение уникального идентификатора для каждой операции |

Присваивание каждой операции, совершаемой с использованием QR-кода, уникального идентификатора в течение операционного дня |

+ |

+ |

||

|

3.1 |

3.1.3 |

Уничтожение динамического QR-кода после осуществления операции |

Обеспечение уничтожения QR-кода плательщика/получателя в динамическом сценарии сразу после осуществления перевода денежных средств. Время жизни динамического QR-кода не должно превышать две минуты |

- |

+ |

||

|

3.1 |

3.1.7 |

Контроль дублирования данных и операции перевода денежных средств |

Обеспечение проверки банком плательщика на предмет дублирования данных операции по переводу денежных средств, которая происходит на основании данных из QR-кода |

+ |

+ |

||

|

3.1 |

3.1.8 |

Уведомление о совершенной операции по QR-коду |

Обеспечение передачи уведомления плательщику о списании денежных средств по операции с использованием QR-кода. Обеспечение передачи уведомления получателю о зачислении денежных средств по операции с использованием QR-кода |

+ |

+ |

||

|

3.4 |

3.4.3 |

Деактивация ресурса, на который ведет ссылка из QR-кода после осуществления операции (актуально для QR-кода в динамическом сценарии со ссылкой) |

Использование процесса деактивации ресурса, на который ведет ссылка из QR-кода, после осуществления перевода денежных средств |

- |

+ |

||

|

Все шаги технологического подэтапа/технологические участки |

2.2 |

2.2.2 |

Разработка рекомендаций для пользователей по использованию QR-кодов |

- |

Добавление в рекомендации правил использования, возможные риски использования QR-кодов, сканеров QR-кодов и меры по снижению рисков; |

+ |

+ |

|

- |

доведение рекомендаций по обеспечению безопасности QR-кодов понятным и доступным для пользователей образом (например, рекомендации могут быть в платежных приложениях в виде новостей) |

||||||

|

2.3 |

2.3.3 |

Учет рисков при осуществлении переводов денежных средств с использованием офлайн - QR-Koga |

Обеспечение учета рисков при осуществлении переводов денежных средств с использованием офлайн-QR-кода. Определение лимитов офлайн-операций в целом и лимитов суммы офлайн-операций с использованием QR-кода. Лимиты операций определяются внутренними регламентирующими документами поставщика платежного QR-кода |

+ |

- |

||

|

2.3 |

2.3.6 |

Информирование владельца QR-кода через ЭСП/платежное приложение о необходимости обязательной блокировки операций по украденным QR-кодам |

Информирование владельца QR-кода через ЭСП/платежное приложение о необходимости обязательной блокировки операций по украденным QR-кодам. Внесение в договор с клиентом информации о необходимости информирования банка плательщика о краже QR-кода |

+ |

+ |

||

|

2.4 |

2.4.2 |

Разработка рекомендаций и (или) требований для ТСП по обеспечению информационной безопасности для оборудования, обеспечивающего операции с использованием QR-кода |

Разработка рекомендаций по информационной безопасности для ТСП при осуществлении операций с использованием QR-кодов, формируемых поставщиком платежного QR-кода. Социальная реклама и обучение работников ТСП, которые взаимодействуют с поставщиком платежного QR-кода |

+ |

+ |

||

|

3.2 3.3 |

3.2.4 |

Повышение уровня осведомленности плательщиков/получателей при использовании платежных QR-кодов |

Подготовка обучающих материалов по безопасному использованию QR-кодов, различных сканеров QR-кодов для их распознавания, распространение среди плательщиков/получателей, использующих платежные QR-коды (например, публикация информации в платежных приложениях, ЭСП, СМИ, по телевидению) |

+ |

+ |

||

Приложение 1

СОСТАВ

ДАННЫХ QR-КОДА ДЛЯ ОСУЩЕСТВЛЕНИЯ ПЕРЕВОДА ДЕНЕЖНЫХ СРЕДСТВ

Для унификации процесса перевода денежных средств с использованием QR-кода рекомендуется соблюдать требования к символике, методам кодирования знаков данных, форматов символов, требования к размерам, правилам исправления ошибок, установленные стандартом ГОСТ Р ИСО/МЭК 18004-2015 [10].

При взаимодействии между плательщиком и получателем для осуществления переводов денежных средств выделяются два вида QR-кодов:

1. QR-код плательщика.

Поставщиком платежного QR-кода для плательщика являются:

- банк плательщика;

- поставщик платежного приложения.

При таком взаимодействии в QR-код включаются идентификационные данные плательщика, необходимые для осуществления перевода денежных средств. При этом данные для авторизационного запроса на перевод денежных средств формируются получателем в приложении после сканирования QR-кода плательщика и передаются вместе с данными плательщика в банк получателя средств, который отправляет запрос через платежную систему в банк плательщика для подтверждения возможности осуществления перевода денежных средств.

2. QR-код получателя.

Поставщиком платежного QR-кода для получателя являются:

- банк получателя;

- сторонняя организация;

- ОПКЦ СБП.

При таком взаимодействии в QR-код включаются идентификационные данные получателя (платежные реквизиты либо информация по операции), необходимые для совершения перевода денежных средств. Эти данные для осуществления перевода денежных средств после сканирования плательщиком QR-кода передаются из его ЭСП/платежного приложения в банк плательщика, который передает запрос для подтверждения возможности осуществления перевода денежных средств в банк получателя. При положительном результате проверок возможности зачисления денежных средств на счет получателя банк получателя возвращает в банк плательщика подтверждение осуществления перевода денежных средств. Банк плательщика списывает денежные средства со счета плательщика, банк получателя зачисляет денежные средства на счет получателя.

Для достижения функциональной совместимости QR-кодов всеми участниками процесса осуществления переводов денежных средств необходимо использовать унифицированный формат данных при формировании QR-кодов. QR-код с унифицированными данными, предоставляемыми плательщиком/получателем, должен приниматься всеми участниками процесса осуществления перевода денежных средств, поддерживаться техническим устройством плательщика, поддерживаться оборудованием получателя, а также банкоматами.

Для повышения конфиденциальности и уровня безопасности данных в процессах осуществления переводов денежных средств необходимо применять соответствующие меры защиты. Основным принципом повышения уровня безопасности данных в процессе перевода денежных средств с использованием QR-кода является исключение применения чувствительных данных в открытом (незащищенном) виде при их формировании, обработке, передаче и хранении. Подробнее типовые угрозы и меры защиты данных описаны в разделе 9 настоящего стандарта.

Для достижения функциональной совместимости всеми участниками процессов осуществления переводов денежных средств в состав QR-кода рекомендуется включить следующие данные (в зависимости от вида QR-кода) [11]:

1. В QR-код плательщика с реквизитами - данные, необходимые для осуществления перевода денежных средств. При этом для данных плательщика рекомендовано реализовывать меры защиты, которые описаны в разделе 9 настоящего стандарта.

2. В QR-код получателя с реквизитами - следующие данные:

- реквизиты получателя, необходимые для осуществления перевода денежных средств.

При этом для данных получателя рекомендовано реализовывать меры защиты, которые описаны в разделе 9 настоящего стандарта;

- логотип поставщика платежного QR-кода, который его сформировал для осуществления перевода денежных средств.

3. В QR-код со ссылкой плательщика/получателя - унифицированный указатель ресурса в виде URL-адреса.

Структура QR-кода для процесса перевода денежных средств в режиме представления плательщиком/получателем формируется в виде URL-адреса:

|

HTTPS://<ID Поставщика платежного QR-кода>/<ID QR-кода>/<Тип QR-кода>/<Сумма>/<Валюта>/<Контрольная сумма> |

В табл. 1 представлены параметры, которые рекомендуется включать в состав URL-адреса при осуществлении переводов денежных средств с использованием QR-кодов.

|

ПАРАМЕТРЫ URL-АДРЕСА |

Табл. 1 |

|

N |

Параметр |

Описание |

Тип данных |

|

1. |

ID поставщика платежного QR-кода |

Включает сокращенное название поставщика платежного QR-кода, которое будет однозначно его идентифицировать |

Строка |

|

2. |

ID QR-кода |

Включает уникальный идентификатор QR-кода, который будет однозначно указывать на его принадлежность плательщику/получателю |

Строка |

|

3. |

Тип QR-кода |

Включает сценарий выполнения QR-кода. Может принимать значения: 01 - статический сценарий; 02 - динамический сценарий |

Строка |

|

4. |

Сумма |

Указывается сумма денежных средств в копейках |

Строка |

|

5. |

Валюта |

Указывается валюта операции, которая принимает значение "RUB" |

Строка |

|

6. |

Контрольная сумма |

Указывается контрольная сумма URL-адреса |

Строка |

В QR-код, предоставляемый получателем, рекомендовано включать логотип поставщика платежного QR-кода, который его сформировал для осуществления перевода денежных средств.

Приложение 2

СПОСОБЫ

ПРЕДСТАВЛЕНИЯ QR-КОДОВ ДЛЯ ОСУЩЕСТВЛЕНИЯ ПЕРЕВОДОВ

ДЕНЕЖНЫХ СРЕДСТВ

1. Режим отображения плательщиком QR-кода, сформированного поставщиком платежного QR-кода

1.1. Поставщик платежного QR-кода - банк плательщика

Параметры QR-кода:

- Вид - QR-код плательщика.

- Тип - QR-код с данными средства платежа/QR-код со ссылкой.

- Сценарии формирования QR-кода:

- статический для QR-кода с данными;

- статический для QR-кода со ссылкой;

- динамический для QR-кода с данными;

- динамический для QR-кода со ссылкой.

Базовые шаги процесса осуществления переводов денежных средств со сканированием QR-кода с данными в статическом/динамическом сценариях, представленного на устройстве плательщика, показаны на рис. 1.

|

ШАГИ ПРОЦЕССА ПЕРЕВОДА ДЕНЕЖНЫХ СРЕДСТВ ПРИ ФОРМИРОВАНИИ QR-КОДА БАНКОМ ПЛАТЕЛЬЩИКА |

Рис. 1 |

|

|

|

Плательщик на устройстве формирует и передает запрос поставщику платежного QR-кода для формирования статического/динамического QR-кода. Поставщик платежного QR-кода возвращает на устройство плательщика строку с данными/со ссылкой для преобразования в графический QR-код. Плательщик представляет QR-код получателю. Получатель сканирует QR-код и передает авторизационный запрос с данными/со ссылкой из QR-кода в банк получателя. Далее денежные средства переводятся стандартным способом.

Схема процессов на технологическом подэтапе "Формирование (подготовка), передача и прием QR-кода" при формировании QR-кода банком плательщика представлена на рис. 2.

|

ПРОЦЕССЫ ПОДЭТАПА "ФОРМИРОВАНИЕ (ПОДГОТОВКА), ПЕРЕДАЧА И ПРИЕМ QR-КОДА" ПРИ ФОРМИРОВАНИИ QR-КОДА БАНКОМ ПЛАТЕЛЬЩИКА |

Рис. 2 |

|

|

|

Описание схемы процессов на технологическом подэтапе "Формирование (подготовка), передача и прием QR-кода" при формировании QR-кода банком плательщика для осуществления переводов денежных средств с представлением QR-кода плательщиком представлено в табл. 2.

Дополнительные схемы с использованием QR-кода плательщика при формировании банком плательщика для сканирования получателем с помощью сканера приведены в приложениях 4, 5 настоящего стандарта.

|

ОПИСАНИЕ СХЕМЫ С ФОРМИРОВАНИЕМ QR-КОДА БАНКОМ ПЛАТЕЛЬЩИКА |

Табл. 2 |

|

N |

Процесс на технологическом подэтапе |

Шаг |

Описание |

|

1. |

Формирование, передача и прием запроса (данных) для генерации QR-кода (ФППЗ) |

Формирование запроса на генерацию |

Формирование запроса на генерацию. Плательщик выбирает в ЭСП опцию формирования QR-кода для осуществления перевода денежных средств |

|

2. |

Передача запроса на генерацию QR-кода |

Запрос на генерацию QR-кода передается из ЭСП поставщику платежного QR-кода |

|

|

3. |

Получение запроса на генерацию QR-кода |

Запрос на генерацию получен поставщиком платежного QR-кода, происходит обработка данных плательщика для формирования строки с данными/со ссылкой для QR-кода |

|

|

4. |

Формирование данных для QR-кода |

Поставщик платежного QR-кода формирует строку с данными/со ссылкой для QR-кода, которая составляется из данных плательщика |

|

|

5. |

Передача строки для QR-кода |

Поставщик платежного QR-кода передает строку с данными/со ссылкой для QR-кода в ЭСП |

|

|

6. |

Получение строки для отображения QR-кода |

ЭСП получает строку с данными/со ссылкой для формирования QR-кода в графическом виде |

|

|

7. |

Формирование и представление QR-кода плательщиком/получателем (ФиП) |

Отображение QR-кода |

ЭСП отображает полученную строку с данными/со ссылкой в виде QR-кода |

|

8. |

Представление QR-кода получателю |

Плательщик представляет получателю графический QR-код для сканирования |

|

|

9. |

Сканирование и получение данных из QR-кода для дальнейшего осуществления перевода денежных средств (СиП) |

Сканирование QR-кода |

Получатель с помощью устройства сканирования считывает QR-код плательщика, данные которого передаются в приложение получателя |

|

10. |

Преобразование QR-кода |

Приложение получателя преобразует QR-код плательщика в данные/в ссылку |

|

|

11. |

Передача запроса в банк получателя |

Приложение получателя направляет авторизационный запрос с данными/со ссылкой из QR-кода плательщика в банк получателя |

|

|

12. |

Формирование (подготовка), передача и прием электронных сообщений |

Передача запроса поставщику платежного QR-кода |

Банк получателя передает запрос через платежную систему поставщику платежного QR-кода, который является банком плательщика, чтобы проверить возможность списания денежных средств. При положительном результате проверок денежные средства переводятся стандартным способом |

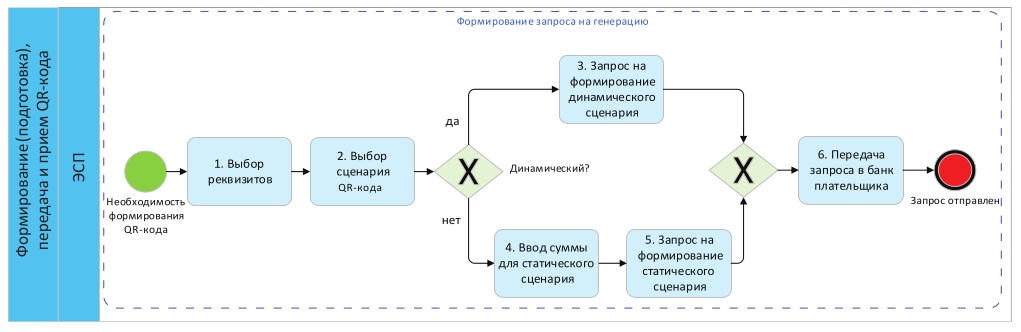

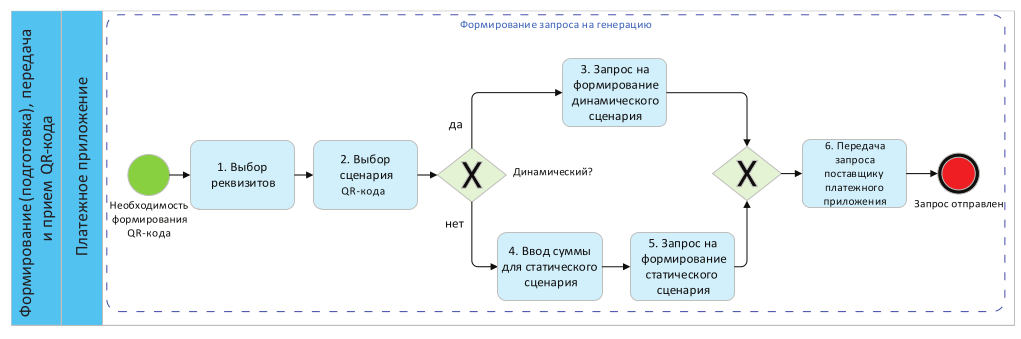

Схема свернутого процесса "Формирование запроса на генерацию" представлена на рис. 3.

Описание схемы шага "Формирование запроса на генерацию" при формировании QR-кода плательщиком в платежном приложении в статическом/динамическом сценарии для осуществления перевода денежных средств представлено в табл. 3.

|

ПОДПРОЦЕСС "ФОРМИРОВАНИЕ ЗАПРОСА НА ГЕНЕРАЦИЮ" |

Рис. 3 |

|

|

|

ОПИСАНИЕ СХЕМЫ ПОДПРОЦЕССА "ФОРМИРОВАНИЕ ЗАПРОСА НА ГЕНЕРАЦИЮ" |

Табл. 3 |

|

N |

Подпроцесс |

Шаг |

Описание шагов подпроцесса |

|

1. |

Формирование запроса на генерацию |

Выбор реквизитов |

Авторизованный в ЭСП плательщик выбирает реквизиты для формирования QR-кода (если реквизиты для формирования платежного QR-кода не выбраны "по умолчанию"). Далее - шаг 2 |

|

2. |

Выбор сценария QR-кода |

Плательщик выбирает сценарий QR-кода - статический/динамический. При выборе статического сценария QR-кода плательщику необходимо ввести сумму, на которую код будет сформирован. Далее - шаг 4. При выборе динамического сценария QR-кода плательщик не вводит сумму, которая необходима для списания денежных средств. Для использования QR-кода в динамическом сценарии плательщику необходимо находиться в ЭСП в режиме онлайн. Далее - шаг 3. Для статического QR-кода при его формировании рекомендуется уменьшать сумму денежных средств, доступных плательщику для осуществления перевода |

|

|

3. |

Запрос на формирование динамического сценария |

Если выбран динамический сценарий для QR-кода, ЭСП передает запрос на его формирование. Далее - шаг 6 |

|

|

4. |

Ввод суммы для статического сценария |

Если выбран статический сценарий для QR-кода, плательщик в ЭСП вводит сумму, на которую необходимо сформировать данный QR-код. Далее - шаг 5 |

|

|

5. |

Запрос на формирование статического сценария |

Из ЭСП передается запрос на создание QR-кода в статическом сценарии. Далее - шаг 6 |

|

|

6. |

Передача запроса в банк плательщика |

Из ЭСП передается запрос на формирование QR-кода в банк плательщика. Далее - шаг 2 основного процесса (рис. 2) |

1.2. Поставщик платежного QR-кода - поставщик платежного приложения

Параметры QR-кода:

- Вид - QR-код плательщика.

- Тип - QR-код с данными/QR-код со ссылкой.

- Сценарии формирования QR-кода:

- статический для QR-кода с данными;

- статический для QR-кода со ссылкой;

- динамический для QR-кода с данными;

- динамический для QR-кода со ссылкой.

Базовые шаги процесса осуществления переводов денежных средств со сканированием QR-кода с данными/со ссылкой в статическом/динамическом сценариях, представленного на устройстве плательщика, показаны на рис. 4.

Плательщик на устройстве формирует и передает запрос поставщику платежного QR-кода для формирования статического/динамического QR-кода. Поставщик платежного QR-кода возвращает на устройство плательщика строку с данными/со ссылкой для преобразования в графический QR-код. Плательщик представляет получателю QR-код. Получатель сканирует QR-код и передает авторизационный запрос с данными/со ссылкой из QR-кода в банк получателя. Банк получателя передает авторизационный запрос поставщику платежного приложения, где проходит проверка достоверности QR-кода. Если QR-код достоверный, запрос передается в банк плательщика. Далее денежные средства переводятся стандартным способом.

|

ШАГИ ПРОЦЕССА ПЕРЕВОДА ДЕНЕЖНЫХ СРЕДСТВ ПРИ ГЕНЕРАЦИИ QR-КОДА ПОСТАВЩИКОМ ПЛАТЕЖНОГО ПРИЛОЖЕНИЯ |

Рис. 4 |

|

|

|

|

ПРОЦЕССЫ ПОДЭТАПА "ФОРМИРОВАНИЕ (ПОДГОТОВКА), ПЕРЕДАЧА И ПРИЕМ QR-КОДА" ПРИ ФОРМИРОВАНИИ QR-КОДА ПОСТАВЩИКОМ ПЛАТЕЖНОГО ПРИЛОЖЕНИЯ |

Рис. 5 |

|

|

|

Схема процессов на технологическом подэтапе "Формирование (подготовка), передача и прием QR-кода" при формировании QR-кода поставщиком платежного приложения представлена на рис. 5.

Описание схемы процессов на технологическом подэтапе "Формирование (подготовка), передача и прием QR-кода" при формировании QR-кода поставщиком платежного приложения для осуществления переводов денежных средств с представлением QR-кода плательщиком отражено в табл. 4.

Дополнительные схемы с использованием QR-кода плательщика при формировании поставщиком платежного приложения для сканирования получателем с использованием сканера приведены в приложениях 6, 7 к настоящему стандарту.

|

ОПИСАНИЕ СХЕМЫ ФОРМИРОВАНИЯ QR-КОДА ПОСТАВЩИКОМ ПЛАТЕЖНОГО ПРИЛОЖЕНИЯ |

Табл. 4 |

|

N |

Процесс на технологическом подэтапе |

Шаг |

Описание |

|

1. |

Формирование, передача и прием запроса (данных) для генерации QR-кода (ФППЗ) |

Формирование запроса на генерацию |

Плательщик выбирает в платежном приложении опцию формирования QR-кода для осуществления перевода денежных средств |

|

2. |

Передача запроса на генерацию QR-кода |

Запрос на генерацию QR-кода передается из платежного приложения поставщику платежного QR-кода |

|

|

3. |

Получение запроса на генерацию QR-кода |

Запрос на генерацию получен поставщиком платежного QR-кода, происходит обработка данных плательщика для формирования строки с данными/со ссылкой для QR-кода |

|

|

4. |

Формирование данных для QR-кода |

Поставщик платежного QR-кода формирует строку с данными/со ссылкой для QR-кода, которая составляется из данных плательщика |

|

|

5. |

Передача строки для QR-кода |

Поставщик платежного QR-кода передает строку с данными/со ссылкой для QR-кода в платежное приложение |

|

|

6. |

Получение строки для отображения QR-кода |

Платежное приложение получает строку с данными/со ссылкой для формирования QR-кода в графическом виде |

|

|

7. |

Формирование и представление QR-кода плательщиком/получателем (ФиП) |

Отображение QR-кода |

Платежное приложение отображает полученную строку с данными/со ссылкой в виде QR-кода |

|

8. |

Представление QR-кода получателю |

Плательщик представляет получателю графический QR-код для сканирования |

|

|

9. |

Сканирование и получение данных из QR-кода для дальнейшего осуществления перевода денежных средств (СиП) |

Сканирование QR-кода |

Получатель с помощью устройства сканирования считывает QR-код плательщика, данные которого передаются в приложение получателя |

|

10. |

Преобразование QR-кода |

Приложение получателя преобразует QR-код плательщика в данные/в ссылку |

|

|

11. |

Формирование (подготовка), передача и прием электронных сообщений |

Передача запроса в банк получателя |

Приложение получателя направляет авторизационный запрос с данными/со ссылкой из QR-кода плательщика в банк получателя |

|

12. |

Передача запроса поставщику платежного QR-кода |

Банк получателя передает запрос через платежную систему поставщику платежного QR-кода. Поставщик проверяет достоверность данных и при положительном результате передает запрос в банк плательщика |

|

|

13. |

Проверка данных и передача запроса в банк плательщика |

Банк плательщика проверяет возможность списания денежных средств, и при положительном результате денежные средства переводятся стандартным способом |

Схема свернутого процесса "Формирование запроса на генерацию" представлена на рис. 6.

|

ПОДПРОЦЕСС "ФОРМИРОВАНИЕ ЗАПРОСА НА ГЕНЕРАЦИЮ" |

Рис. 6 |

|

|

|

Описание схемы подпроцесса "Формирование запроса на генерацию" при формировании QR-кода плательщиком в платежном приложении в статическом/динамическом сценарии для осуществления перевода денежных средств представлено в табл. 5.

|

ОПИСАНИЕ СХЕМЫ ПОДПРОЦЕССА "ФОРМИРОВАНИЕ ЗАПРОСА НА ГЕНЕРАЦИЮ" |

Табл. 5 |

|

N |

Подпроцесс |

Шаг |

Описание шагов подпроцесса |

|

1. |

Формирование запроса на генерацию |

Выбор реквизитов |

Авторизованный в платежном приложении плательщик выбирает реквизиты, которые будут использоваться для формирования QR-кода (если реквизиты для формирования платежного QR-кода не выбраны "по умолчанию"). Далее - шаг 2 |

|

2. |

Выбор сценария QR-кода |

Плательщик выбирает сценарий QR-кода - статический/динамический. При выборе статического сценария QR-кода плательщику необходимо ввести сумму, на которую он будет сформирован. При выборе динамического сценария QR-кода плательщик не вводит сумму, которая необходима для списания денежных средств. Для использования QR-кода в динамическом сценарии плательщику необходимо находиться в платежном приложении в режиме онлайн. Далее - шаг 3. Для статического QR-кода при его формировании рекомендуется уменьшать сумму денежных средств, доступных плательщику для осуществления перевода |

|

|

3. |

Запрос на формирование динамического сценария |

Если выбран динамический сценарий для QR-кода, платежное приложение передает запрос на его формирование. Далее - шаг 6 |

|

|

4. |

Ввод суммы для статического сценария |

Если выбран статический сценарий для QR-кода, плательщик в платежном приложении вводит сумму, на которую необходимо сформировать данный QR-код. Далее - шаг 5 |

|

|

5. |

Запрос на формирование статического сценария |

Платежное приложение передает запрос на создание QR-кода в статическом сценарии. Далее - шаг 6 |

|

|

6. |

Передача запроса поставщику платежного приложения |

Платежное приложение передает запрос на формирование QR-кода поставщику платежного QR-кода. Далее - шаг 2 основного процесса (рис. 5) |

2. Режим отображения получателем при формировании поставщиком платежного QR-кода

2.1. Поставщик платежного QR-кода - банк получателя

Параметры QR-кода:

- Вид - QR-код получателя.

- Тип - QR-код с данными/QR-код со ссылкой.

- Сценарии формирования QR-кода:

- статический для QR-кода с данными;

- статический для QR-кода со ссылкой;

- динамический для QR-кода с данными;

- динамический для QR-кода со ссылкой.

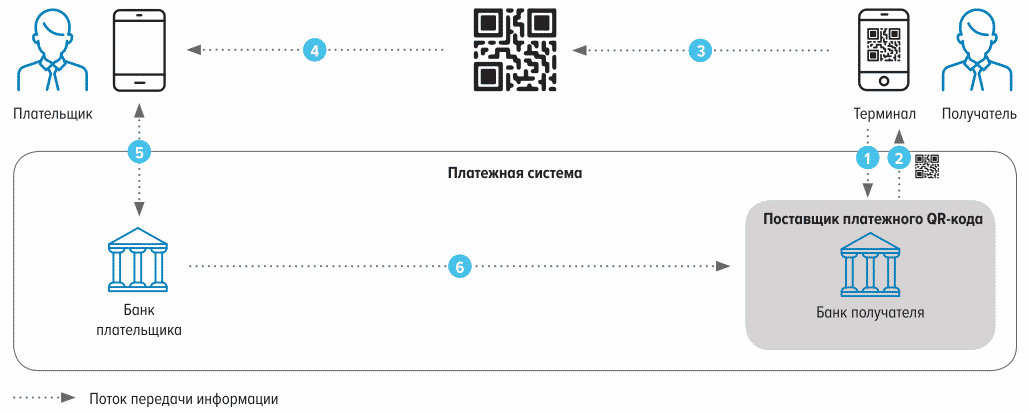

Базовые шаги процесса осуществления переводов денежных средств со сканированием QR-кода с данными в статическом/динамическом сценариях, представленного получателем, показаны на рис. 7.

Получатель в приложении формирует и передает запрос поставщику платежного QR-кода для формирования статического/динамического QR-кода. Поставщик платежного QR-кода возвращает в приложение получателя строку с данными/со ссылкой для преобразования в графический QR-код. Получатель предоставляет QR-код плательщику. Плательщик сканирует QR-код и передает запрос на перевод денежных средств в банк плательщика. В случае возможности списания денежные средства переводятся стандартным способом.

Схема процессов на технологическом подэтапе "Формирование (подготовка), передача и прием QR-кода" при формировании QR-кода банком получателя представлена на рис. 8.

Описание схемы процессов на технологическом подэтапе "Формирование (подготовка), передача и прием QR-кода" при формировании QR-кода банком получателя для осуществления переводов денежных средств с представлением QR-кода получателем представлено в табл. 6.

Дополнительные схемы с использованием QR-кода получателя при формировании банком получателя для сканирования плательщиком с помощью мобильного устройства приведены в приложениях 8 - 12 к настоящему стандарту.

|

ШАГИ ПРОЦЕССА ПЕРЕВОДА ДЕНЕЖНЫХ СРЕДСТВ ПРИ ФОРМИРОВАНИИ QR-КОДА БАНКОМ ПОЛУЧАТЕЛЯ |

Рис. 7 |

|

|

|

|

ПРОЦЕССЫ ПОДЭТАПА "ФОРМИРОВАНИЕ (ПОДГОТОВКА), ПЕРЕДАЧА И ПРИЕМ QR-КОДА" ПРИ ФОРМИРОВАНИИ QR-КОДА БАНКОМ ПОЛУЧАТЕЛЯ |

Рис. 8 |

|

|

|

Частная схема с использованием QR-кода получателя при формировании банком получателя, который совпадает с банком плательщика, для сканирования QR-кода в банкомате пользователем с помощью мобильного устройства приведена в приложении 13 к настоящему стандарту.

|

ОПИСАНИЕ СХЕМЫ С ФОРМИРОВАНИЕМ QR-КОДА БАНКОМ ПОЛУЧАТЕЛЯ |

Табл. 6 |

|

N |

Процесс на технологическом участке |

Шаг |

Описание |

|

1. |

Формирование, передача и прием запроса (данных) для генерации QR-кода (ФППЗ) |

Формирование запроса на генерацию QR-кода |

Получатель в своем приложении выбирает опцию формирования QR-кода для оплаты |

|

2. |

Передача запроса на генерацию QR-кода |

Запрос на генерацию QR-кода вместе с данными платежа передается из приложения получателя поставщику платежного QR-кода |

|

|

3. |

Получение запроса на генерацию QR-кода |

Запрос на генерацию получен поставщиком платежного QR-кода |

|

|

4. |

Формирование данных для QR-кода |

Поставщик платежного QR-кода формирует строку с данными/со ссылкой для QR-кода, которые составляются из данных получателя и информации о платеже |

|

|

5. |

Передача строки для QR-кода |

Поставщик платежного QR-кода передает строку с данными/со ссылкой для QR-кода в приложение получателя |

|

|

6. |

Получение строки для QR-кода |

Приложение получателя получило строку с данными/со ссылкой для преобразования в графический QR-код |

|

|

7. |

Формирование и представление QR-кода плательщиком/получателем (ФиП) |

Отображение QR-кода |

Приложение получателя из полученной строки с данными/со ссылкой формирует графический QR-код |

|

8. |

Представление QR-кода плательщику |

Получатель предъявляет плательщику QR-код для сканирования |

|

|

9. |

Сканирование и получение данных из QR-кода для дальнейшего осуществления перевода денежных средств (СиП) |

Сканирование QR-кода |

Плательщик с использованием камеры на устройстве считывает QR-код, представленный получателем |

|

10. |

Преобразование QR-кода |

ЭСП/платежное приложение плательщика преобразует QR-код в строку с данными/со ссылкой |

|

|

11. |

Передача запроса на перевод денежных средств |

ЭСП/платежное приложение плательщика формирует запрос с данными/со ссылкой из QR-кода на перевод денежных средств и передает его в банк плательщика |

|

|

12. |

Формирование (подготовка), передача и прием электронного сообщения |

Запрос в банк получателя средств на перевод денежных средств |

Банк плательщика формирует запрос на перевод денежных средств и передает его через платежную систему в банк получателя. Банк получателя проверяет возможность зачисления денежных средств получателю и передает ответ через платежную систему в банк плательщика. Банк плательщика переводит денежные средства плательщика для зачисления получателю |