"Порядок заполнения и представления формы обследования "Портфельные инвестиции предприятий в ценные бумаги, выпущенные нерезидентами, по состоянию на 1 января 2017 года"

ПОРЯДОК

ЗАПОЛНЕНИЯ И ПРЕДСТАВЛЕНИЯ ФОРМЫ ОБСЛЕДОВАНИЯ "ПОРТФЕЛЬНЫЕ

ИНВЕСТИЦИИ ПРЕДПРИЯТИЙ В ЦЕННЫЕ БУМАГИ, ВЫПУЩЕННЫЕ

НЕРЕЗИДЕНТАМИ, ПО СОСТОЯНИЮ НА 1 ЯНВАРЯ 2017 ГОДА"

I. Общие положения

I.1. Цель сбора информации

Собираемая информация используется для составления платежного баланса и международной инвестиционной позиции Российской Федерации, а также при проведении международных сопоставлений под эгидой Международного Валютного Фонда.

I.2. Раскрытие информации и публикация данных Банком России

Информация, полученная на основе данной формы обследования, используется в агрегированном виде для статистических целей.

Банк России гарантирует конфиденциальность полученной информации.

I.3. Порядок и сроки представления Отчета по форме обследования

Отчеты направляются предприятиями в Банк России (Департамент статистики) не позднее 1 февраля 2017 г. по электронной почте (e-mail: siz@cbr.ru) в файле формата MS Excel. Одновременно Отчеты направляются на бумажном носителе:

- в адрес территориального учреждения Банка России по месту нахождения предприятия - в случае, если предприятие зарегистрировано в г. Москве, Московской области или г. Санкт-Петербурге;

- в Банк России (Департамент статистики) по адресу 107016, Москва, ул. Неглинная, д. 12 - в случае, если предприятие зарегистрировано в иных субъектах Российской Федерации.

При отправке данных по электронной почте в теме письма необходимо указать ключевое слово CPIS и наименование предприятия.

В Отчеты предприятий должны быть включены наряду с данными по головной организации данные филиалов, отделений и дочерних компаний <1>, находящихся на территории Российской Федерации (кроме кредитных организаций и профессиональных участников рынка ценных бумаг).

--------------------------------

<1> В рамках данной формы обследования дочерней компанией считается компания, доля участия в которой материнской компании превышает 50%.

I.4. Правила представления показателей

Если значение некоторого показателя равно нулю или явление, которое он отражает, отсутствует, то в Отчете по этому показателю проставляется значение "0" для числовых показателей, для символьных показателей ячейка не заполняется.

I.5. Порядок представления отчетности с нулевыми данными

В случае если предприятие не имело ценных бумаг, выпущенных нерезидентами, просим сообщить об этом в письменной форме (при этом бланк Отчета с пустыми полями прилагать на бумажном носителе не следует):

- в территориальное учреждение Банка России по месту нахождения предприятия - в случае, если предприятие зарегистрировано в г. Москве, Московской области или г. Санкт-Петербурге;

- в Банк России (Департамент статистики) по адресу 107016, Москва, ул. Неглинная, д. 12 - в случае, если предприятие зарегистрировано в иных субъектах Российской Федерации.

I.6. Порядок внесения исправлений данных

Если после отправки Отчета были обнаружены ошибки, то Отчет после внесения исправлений следует выслать повторно по электронному адресу, указанному в п. I.3 настоящего Порядка.

I.7. Вопросы Банку России

Контактные данные по организационным вопросам, касающимся представления Отчета в территориальное учреждение Банка России:

- для предприятий, зарегистрированных в г. Москве или Московской области: тел. +7(495)747-09-82, +7(495)950-21-90 (доб. 4-15-30), +7(495)950-08-31; e-mail: tae@mail.cbr.ru.

- для предприятий, зарегистрированных в г. Санкт-Петербург: тел. +7(812)320-37-73, +7(812)320-36-31; e-mail: 40svcSEUANALIS@cbr.ru.

Контактные данные по вопросам заполнения Отчета: тел. (495)771-99-99, доб. 1-71-47, (495)771-44-68; факс: (495)771-44-60; e-mail: siz@cbr.ru.

II. Определения, классификации и сфера охвата

II.1. Понятия и определения

Понятия "резидент" и "нерезидент" используются для данной формы обследования в соответствии с Федеральным законом от 10.12.2003 N 173-ФЗ "О валютном регулировании и валютном контроле" с изменениями.

Понятия "портфельные инвестиции", "отношения прямого инвестирования" используются исключительно для целей составления Отчета.

Портфельные инвестиции представляют собой собственные вложения предприятия в выпущенные нерезидентами ценные бумаги при условии, что предприятие не состоит в отношениях прямого инвестирования с указанными нерезидентами.

Отношения прямого инвестирования возникают при выполнении одного или обоих условий:

участие резидента в капитале нерезидента обеспечивает указанному резиденту по состоянию на отчетную дату не менее 10 процентов от общего количества голосов, приходящихся на голосующие акции (доли), которые составляют уставный капитал нерезидента;

участие нерезидента в капитале резидента обеспечивает указанному нерезиденту по состоянию на отчетную дату не менее 10 процентов от общего количества голосов, приходящихся на голосующие акции (доли), которые составляют уставный капитал резидента.

В целях Отчета в портфельные инвестиции также включаются вложения предприятия в выпущенные инвестиционными фондами - нерезидентами паи при условии, что вложения инвестора составляют менее 10 процентов от общего количества паев фонда по состоянию на отчетную дату.

Информация по иностранным финансовым инструментам, не квалифицированным в качестве ценных бумаг, отражается в Отчете в порядке, аналогичном порядку отражения информации по ценным бумагам.

II.2. Ценные бумаги, подлежащие отражению в данной форме обследования

В Отчете отражаются ценные бумаги, выпущенные нерезидентами:

- принадлежащие предприятию на праве собственности или ином вещном праве (включая ценные бумаги, переданные в доверительное управление), за исключением ценных бумаг, принятых по первой части договора репо или договора займа ценных бумаг;

- переданные предприятием по первой части договора репо (договора займа ценных бумаг), а также в залог;

- принадлежащие дочерним (кроме кредитных организаций и профессиональных участников рынка ценных бумаг) компаниям (а также отделениям и филиалам), находящимся на территории Российской Федерации. В частности, если предприятие составляет консолидированную отчетность по международным стандартам финансовой отчетности <1>, то в рамках данного обследования находят отражение соответствующие инвестиции в ценные бумаги нерезидентов, отражаемые в консолидированной финансовой отчетности.

--------------------------------

<1> В рамках данной формы отчетности под международными стандартами финансовой отчетности понимаются стандарты, соответствующие принципам МСФО или US GAAP.

II.3. Классификация ценных бумаг, выпущенных нерезидентами

Ценные бумаги, выпущенные нерезидентами и подлежащие отражению в данной форме, классифицируются по следующим группам:

II.3.1. Ценные бумаги, обеспечивающие участие в капитале, - это ценные бумаги, удостоверяющие права на долю в активах организации, остающихся после удовлетворения требований всех ее кредиторов.

К данной категории ценных бумаг относятся, например, акции, депозитарные расписки, удостоверяющие право собственности на акции нерезидентов, являющиеся базисным (базовым) активом для расписок.

В целях данного обследования к ценным бумагам, обеспечивающим участие в капитале, относятся также паи инвестиционных фондов - нерезидентов.

II.3.2. Долговые ценные бумаги - это ценные бумаги, закрепляющие права их владельцев на получение в установленный срок фиксированной суммы денежных средств или иного имущественного эквивалента. Долговые ценные бумаги также могут предусматривать права их владельцев на получение процентного или иного дохода.

К данной категории ценных бумаг, относятся, например, облигации, векселя, депозитные и сберегательные сертификаты, привилегированные акции, не классифицированные в качестве ценных бумаг, обеспечивающих участие в капитале (акции, владелец которых имеет право исключительно на получение установленного по ним дохода).

В зависимости от срока погашения долговые ценные бумаги могут быть краткосрочными либо долгосрочными. При группировке долговых ценных бумаг по срокам погашения необходимо исходить из первоначального срока погашения, который определяется как срок от даты их выпуска до даты погашения. Долговые ценные бумаги, имеющие первоначальный срок погашения 1 год или менее, считаются краткосрочными, свыше 1 года - долгосрочными.

Если долговая ценная бумага предусматривает частичные погашения в разные даты, то первоначальный срок ее погашения рассчитывается исходя из последней даты погашения.

Для векселей со сроком платежа "по предъявлении" датой погашения считается дата, после которой вексель может быть предъявлен к погашению.

Долговые ценные бумаги с неопределенным сроком погашения следует классифицировать как долгосрочные.

В целях Отчета к краткосрочным долговым ценным бумагам также относятся:

- не погашенные в срок ценные бумаги (просроченные ценные бумаги);

- ценные бумаги, предусматривающие погашение по первому требованию владельца.

II.4. Депозитарные расписки

Депозитарная расписка - именная эмиссионная ценная бумага, не имеющая номинальной стоимости, удостоверяющая право собственности на определенное количество представляемых ценных бумаг (акций или облигаций иностранного эмитента) и закрепляющая право ее владельца требовать от эмитента депозитарных расписок получения взамен депозитарной расписки соответствующего количества представляемых ценных бумаг и оказания услуг, связанных с осуществлением владельцем депозитарной расписки прав, закрепленных представляемыми ценными бумагами. В случае если эмитент представляемых ценных бумаг принимает на себя обязательства перед владельцами депозитарных расписок, указанная ценная бумага удостоверяет также право ее владельца требовать надлежащего выполнения этих обязанностей.

Депозитарная расписка может представлять одну ценную бумагу, несколько ценных бумаг одного эмитента или часть ценной бумаги.

В Отчете отражаются только депозитарные расписки, выпущенные на ценные бумаги эмитентов-нерезидентов.

II.5. Производные финансовые инструменты и порядок отражения ценных бумаг, имеющих встроенный производный инструмент

Производный финансовый инструмент - договор, за исключением договора репо, предусматривающий одну или несколько из следующих обязанностей:

1) обязанность сторон или стороны договора периодически или единовременно уплачивать денежные суммы, в том числе в случае предъявления требований другой стороной, в зависимости от изменения цен на товары, ценные бумаги, курса соответствующей валюты, величины процентных ставок, уровня инфляции, значений, рассчитываемых на основании цен производных финансовых инструментов, значений показателей, составляющих официальную статистическую информацию, значений физических, биологических и (или) химических показателей состояния окружающей среды, от наступления обстоятельства, свидетельствующего о неисполнении или ненадлежащем исполнении одним или несколькими юридическими лицами, государствами или муниципальными образованиями своих обязанностей (за исключением договора поручительства и договора страхования), либо иного обстоятельства, которое предусмотрено федеральным законом или нормативными актами Банка России, относительно которого неизвестно, наступит оно или не наступит, а также от изменения значений, рассчитываемых на основании одного или совокупности нескольких указанных в настоящем пункте показателей. При этом такой договор может также предусматривать обязанность сторон или стороны договора передать другой стороне ценные бумаги, товар или валюту либо обязанность заключить договор, являющийся производным финансовым инструментом;

2) обязанность сторон или стороны на условиях, определенных при заключении договора, в случае предъявления требования другой стороной купить или продать ценные бумаги, валюту или товар либо заключить договор, являющийся производным финансовым инструментом;

3) обязанность одной стороны передать ценные бумаги, валюту или товар в собственность другой стороне не ранее третьего дня после дня заключения договора, обязанность другой стороны принять и оплатить указанное имущество и указание на то, что такой договор является производным финансовым инструментом.

К числу производных финансовых инструментов относятся опционы, форварды, фьючерсы, свопы, варранты и др.

Производные финансовые инструменты в данной форме обследования не отражаются.

Ценные бумаги, лежащие в основе инструментов, производных от базовых активов, в форме указываются без учета стоимости инструментов, имеющих к ним отношение.

Исключением являются долговые ценные бумаги, содержащие неотделимый встроенный производный инструмент (например, долговая ценная бумага со встроенным опционом на конвертацию). Для целей данной формы обследования указанные долговые ценные бумаги оцениваются с учетом стоимости встроенного инструмента.

II.6. Долговые ценные бумаги, предусматривающие частичные погашения в течение срока обращения

Если часть основного долга по ценным бумагам была выкуплена (погашена), то в Отчете отражаются номинальная и рыночная стоимости оставшейся в обращении невыплаченной части основного долга по состоянию на дату составления Отчета.

II.7. Охват долговых ценных бумаг по месту хранения и (или) учета

Ценные бумаги отражаются в Отчете независимо от места их хранения и (или) учета (в собственном хранилище предприятия, в депозитариях, в том числе в депозитариях кредитных организаций, у нерезидентов).

Если ценные бумаги одного эмитента-нерезидента, принадлежащие предприятию, находятся на хранении и (или) учете в различных местах, то в Отчете указанные ценные бумаги отражаются в разбивке по месту хранения и (или) учета.

III. Порядок оценок ценных бумаг по рыночной стоимости

III.1. Порядок определения рыночной стоимости ценных бумаг для данной формы обследования в порядке предпочтения:

- Рыночная стоимость ценных бумаг, допущенных к обращению через организаторов торговли. По ценным бумагам, включенным в котировальные листы, а также допущенным к обращению через организатора торговли без прохождения процедуры листинга, при расчете рыночной цены учитываются сделки, совершенные на основании заявок, адресованных всем участникам торгов.

Если рыночная цена ценной бумаги на дату ее определения рассчитывалась двумя или более организаторами торговли, то отчитывающаяся организация вправе самостоятельно выбрать организатора торговли для расчета рыночной цены.

Для определения рыночной цены могут быть использованы данные информационно-аналитических систем, например, Thomson Reuters и Bloomberg.

- Рыночная стоимость ценных бумаг, не котируемых на бирже или расчет биржевых котировок для которых невозможен, определяется следующими методами.

1) Методы, используемые для оценки стоимости ценных бумаг, обеспечивающих участие в капитале (в порядке предпочтения):

- Собственные средства по балансовой стоимости (ССБС). ССБС отражает зафиксированную в бухгалтерском учете объекта инвестиций его стоимость, которая представляет собой сумму: (а) оплаченного капитала (исключая любые выпущенные акции, принадлежащие самому объекту инвестиций, и включая счета эмиссионного дохода); (б) всех видов резервов (фондов), относимых в балансе объекта инвестиций на собственный капитал и прочие компоненты капитала; (в) накопленного объема нераспределенной прибыли (убытка).

- Цена последней сделки при условии, что со дня ее проведения и до отчетной даты не произошло существенных изменений экономических условий, и сделка была осуществлена в течение последнего года.

- Оценка по доле пакета в стоимости чистых активов объекта инвестиций. Стоимость чистых активов равна стоимости активов объекта инвестиций (включая нематериальные активы) за вычетом стоимости обязательств и оплаченного капитала в виде акций, не дающих владельцам права голоса. Используется стоимость активов и обязательств в текущих ценах, а не в ценах их приобретения (первоначальных ценах). При этом стоимость чистых активов включает суммы обязательств и активов, относящихся к материнской компании и другим связанным сторонам.

- Метод долевого участия. Инвестиции первоначально учитываются по цене приобретения, затем их балансовая стоимость увеличивается или уменьшается на признанную долю инвестора в прибылях и убытках объекта инвестиций после даты приобретения. Полученные от объекта инвестиций дивиденды и распределенная прибыль уменьшают балансовую стоимость инвестиций. Корректировки балансовой стоимости могут быть также необходимы для отражения изменений доли участия инвестора в капитале объекта инвестиций, возникающих в результате изменений в собственном капитале объекта инвестиций, которые не были включены в отчет о финансовых результатах. К таким изменениям относят те, которые возникают в результате переоценки основных средств и инвестиций, в результате курсовых разниц при пересчете отчетности в иностранной валюте и в результате корректировок, учитывающих разницы, возникающие при объединении компаний.

2) Методы, используемые для оценки стоимости долговых ценных бумаг.

Для целей данной формы обследования для расчета рыночной стоимости не котируемых на биржевом рынке ценных бумаг используется расчетная текущая стоимость ценной бумаги:

,

,

где: n - количество предстоящих платежей процентов и основного долга;

![]() - размер одного платежа;

- размер одного платежа;

![]() - количество дней начиная с отчетной даты и до погашения;

- количество дней начиная с отчетной даты и до погашения;

r - внутренняя норма доходности в долях.

В целях составления Отчета под внутренней нормой доходности (далее - доходность) понимается ставка дисконтирования, необходимая для того, чтобы расчетная текущая стоимость всех будущих денежных потоков по ценной бумаге была равна ее первоначальной стоимости.

При наличии в составе долговой ценной бумаги неотделимого встроенного производного инструмента (например, долговая ценная бумага со встроенным опционом на конвертацию) стоимость не котируемых на биржевом рынке ценных бумаг, определенная с использованием расчетной текущей стоимости ценной бумаги, должна корректироваться с учетом изменения стоимости данного встроенного производного инструмента.

Рыночная стоимость просроченных долговых ценных бумаг оценивается по цене последней сделки.

- В случае невозможности применения ни одного из вышеперечисленных методов при оценке рыночной стоимости ценных бумаг можно воспользоваться одним из следующих способов:

- По цене последней сделки с данными ценными бумагами при условии, что со дня ее проведения и до отчетной даты не произошло существенных изменений экономических условий. При этом в стоимость ценных бумаг включаются существенные затраты по оплате финансовых услуг (комиссионные, вознаграждения), связанные с их приобретением, и включается накопленный процентный (купонный) доход по процентным (купонным) долговым ценным бумагам, уплаченный при приобретении.

- По стоимости, установленной органами управления эмитента.

- По стоимости аналогичных ценных бумаг (имеющих схожие параметры, такие, как сроки погашения, купонные платежи, уровни риска).

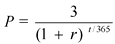

Пример 1. Организация приобрела 21 октября 2013 г. вексель (бескупонную облигацию) с номиналом 100 долл. США по цене 90 долл. США с датой погашения 25 июня 2015 г. Учитывая, что до погашения осталось 612 дней (25.06.15 минус 21.10.13) и исходя из вышеприведенной формулы при цене на дату приобретения 90 долл. США, получим уравнение:

,

,

где r - доходность. Решив уравнение относительно r, получим доходность 6,49% годовых. По формуле текущей стоимости, изменяя количество дней до погашения, можно оценить стоимость векселя на любую дату, например на 1 января 2014 г.:

,

,

на 1 июля 2014 года:

Пример 2. Стоимость купонной облигации вычисляется аналогично бескупонной, при этом каждый купон рассматривается как самостоятельная ценная бумага.

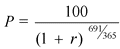

Организация приобрела купонную облигацию номиналом 100 долл. США 24 октября 2013 г. по цене 95 долл. США с купоном 3%, который выплачивается 2 раза в год 15 марта и 15 сентября, таким образом, годовой купонный доход составляет 6%, а размер одного купона 100 * 0.03 = 3 долл. США. Дата погашения облигации - 15 сентября 2015 г. Стоимость каждого купона на момент приобретения по формуле текущей стоимости составит:

,

,

где t - количество дней до погашения данного купона. Стоимость основной суммы бумаги составит:

Чтобы рассчитать текущую стоимость всей бумаги, определяется стоимость каждого купона и стоимость основной суммы, которые затем суммируются. Сумма текущих стоимостей всех купонов и корпуса на дату приобретения (24 октября 2012 г.) равна цене приобретения. Зная рыночную стоимость на дату приобретения (95 долл. США), можем определить доходность:

Решив уравнение относительно r, найдем доходность (9,53%). Определив доходность, можно рассчитать текущую стоимость на любую дату, изменяя количество дней до погашения.

Текущая стоимость, например, на 1 января 2014 г. составит в данном примере:

.

.

Текущая стоимость на отчетную дату (1 июля 2014 г.) составит:

.

.

Результаты расчетов сведены в таблицу:

Дата покупки

Дата будущего платежа

Количество дней от даты покупки до даты погашения

Будущий платеж (долл. США)

Чистая текущая стоимость на дату покупки (долл. США)

Доходность (в процентах)

Количество дней от даты составления отчета (01/07/14) до даты погашения

Чистая текущая стоимость по состоянию на 01/07/14 (долл. США)

![]()

![]()

![]()

r

![]()

![]()

24/10/13

15/03/14

142

3

2.9

9,53

-

-

15/09/14

326

3

2.8

76

2.9

15/03/15

507

3

2.6

257

2.8

15/09/15

691

3

2.5

441

2.7

15/09/15

691

100

84.2

441

89.6

95.0

98.0

Для подобных расчетов удобно использовать функции MS Excel: ЧИСТВНДОХ и ЧИСТНЗ.

III.2. Особенности учета инвестиций в ценные бумаги для предприятий, составляющих финансовую отчетность в соответствии с МСФО

В рамках данного обследования финансовые вложения должны быть отражены по стоимости, используемой при составлении отчетности по МСФО.

IV. Порядок заполнения отдельных граф формы Отчета

Отчет состоит из двух разделов:

в первом разделе "Собственные инвестиции и инвестиции филиалов" отражаются инвестиции отчитывающегося предприятия и его филиалов, находящихся на территории Российской Федерации, в ценные бумаги, выпущенные нерезидентами;

во втором разделе "Инвестиции дочерних компаний и отделений" отражаются инвестиции дочерних компаний (кроме кредитных организаций и профессиональных участников рынка ценных бумаг) и отделений отчитывающегося предприятия, находящихся на территории Российской Федерации, в ценные бумаги, выпущенные нерезидентами.

IV.1. Графа 1 "Номер строки"

Указывается последовательная нумерация строк.

IV.2. Графа 2 "Наименование дочерней компании или отделения"

Графа 2 заполняется только для раздела 2.

В данной графе указывается полное или сокращенное наименование дочернего предприятия или отделения отчитывающегося предприятия.

IV.3. Графа 3 "Идентификационный код ценной бумаги"

Для эмиссионных ценных бумаг указывается международный идентификационный код ISIN ценной бумаги. При отсутствии кода ISIN указывается код, присвоенный национальным регистрационным агентством или другой организацией, уполномоченной присваивать соответствующие коды ценным бумагам.

Для неэмиссионных ценных бумаг в случае отсутствия кода, присвоенного с учетом указанных в предыдущем абзаце условий, допускается указание кодов (номеров), присвоенных организациями, не являющимися регистрационными. При этом в графе 16 "Особые пометки" в произвольной форме указывается источник присвоенного кода.

IV.4. Графа 4 "Код финансового инструмента"

В данной графе указываются следующие коды.

Для ценных бумаг (финансовых инструментов), обеспечивающих участие в капитале:

УАО - обыкновенные и привилегированные акции, кроме акций инвестиционных фондов - нерезидентов;

УДР - депозитарные расписки, удостоверяющие права на акции, выпущенные нерезидентами;

УПФ - акции (паи) инвестиционных фондов - нерезидентов;

УПР - прочие финансовые инструменты, обеспечивающие участие в капитале нерезидентов.

Для долгосрочных долговых ценных бумаг (финансовых инструментов):

ДАН - привилегированные акции, не классифицированные в качестве ценных бумаг, обеспечивающих участие в капитале;

ДОБ - облигации;

ДПР - прочие долгосрочные долговые финансовые инструменты.

Для краткосрочных долговых ценных бумаг (финансовых инструментов):

ККВ - облигации с первоначальным сроком погашения год и менее года;

ККБ - коммерческие и финансовые бумаги, в том числе векселя;

КПР - прочие краткосрочные долговые финансовые инструменты.

Если указываются коды "УПР", "ДПР", "КПР", то в графе 16 "Особые пометки" в произвольной форме дается краткое описание иностранных финансовых инструментов, отраженных с данными кодами.

IV.5. Графа 5 "Наименование эмитента"

В данной графе указывается наименование нерезидента, выпустившего ценные бумаги.

Для паев инвестиционных фондов указывается полное наименование фонда.

Для депозитарных расписок указывается наименование нерезидента-эмитента ценных бумаг, являющихся базисным (базовым) активом для расписок, а не наименование депозитария (банка-депозитария), выпустившего данные расписки.

IV.6. Графа 6 "Наименование страны эмитента"

Наименование страны выбирается из списка стран, сформированного в соответствии с Общероссийским классификатором стран мира (ОКСМ) (список стран предлагается в электронном формате формы отчетности).

Если нерезидент является международной организацией, то в графе указывается наименование "МЕЖДУНАРОДНАЯ ОРГАНИЗАЦИЯ". Ценные бумаги, выпущенные международными организациями, не следует относить к странам, где расположены эти организации.

Для паев инвестиционных фондов указывается код страны места нахождения нерезидента, выпустившего паи.

Депозитарные расписки, выпущенные на ценные бумаги нерезидентов, следует относить к стране места нахождения эмитента ценных бумаг, являющихся базисным (базовым) активом для расписок, а не стране места нахождения депозитария (банка-депозитария), выпустившего данные расписки.

Не следует для нерезидента, указанного в графе 5, определять страну места нахождения исходя из:

валюты, в которой номинированы ценные бумаги;

страны места нахождения нерезидента, у которого были приобретены соответствующие ценные бумаги.

IV.7. Графа 7 "Код отрасли эмитента"

В данной графе проставляется один из следующих кодов, соответствующих принадлежности нерезидента, указанного в графе 5, к одному из секторов (подсекторов) экономики:

GOV - иностранные государства;

NCB - иностранные центральные банки;

DTC - банки-нерезиденты;

INS - иностранные страховые организации и пенсионные фонды;

MMF - инвестиционные фонды - нерезиденты, являющиеся фондами денежного рынка;

OFC - прочие организации, основным видом деятельности которых является предоставление финансовых услуг, в том числе организации, выпускающие долговые ценные бумаги на иностранных финансовых рынках в интересах какого-либо резидента;

OTH - прочие организации-нерезиденты, а также физические лица - нерезиденты.

Для депозитарных расписок указывается код сектора (подсектора) экономики эмитента ценной бумаги, являющейся базисным (базовым) активом для депозитарной расписки.

Иностранные центральные банки - это организации-нерезиденты, осуществляющие регулирование денежно-кредитной системы одного государства или группы государств. Деятельность центральных банков охватывает такие операции, как денежная эмиссия, управление международными резервами, предоставление средств кредитным организациям и другие.

Банки-нерезиденты - это кредитные организации, зарегистрированные на территории иностранных государств.

Иностранные страховые организации и пенсионные фонды - это организации-нерезиденты, предоставляющие услуги страхования (в том числе пенсионного), перестрахования, взаимного страхования.

Инвестиционные фонды - нерезиденты, являющиеся фондами денежного рынка - это иностранные инвестиционные фонды, которые в соответствии с личным законом иностранного эмитента являются фондами денежного рынка (money market funds).

Прочие организации, основным видом деятельности которых является предоставление финансовых услуг - это организации-нерезиденты (за исключением перечисленных выше), предоставляющие услуги на рынках ценных бумаг или иные услуги финансового характера.

Иностранные государства - это органы государственного управления и местного самоуправления иностранных государств, включающие министерства, ведомства, социальные фонды, некоммерческие организации, занятые в области государственного управления и местного самоуправления, финансов, регулирования и планирования экономики, научно-исследовательской деятельности, обороны, защиты окружающей среды, поддержания внутреннего порядка, бесплатного и льготного обслуживания населения в сфере образования, здравоохранения, искусства, социального обеспечения.

Прочие организации-нерезиденты, а также физические лица - нерезиденты - это организации-нерезиденты, за исключением всех перечисленных выше, а также физические лица - нерезиденты.

IV.8. Графа 8 "Количество ценных бумаг, штук"

Указывается количество ценных бумаг в штуках. Дробные части ценных бумаг указываются с точностью до четвертого знака после запятой (или точки).

IV.9. Графа 9 "Код валюты ценной бумаги"

Указывается цифровой код валюты, в которой выражен номинал ценной бумаги, согласно Общероссийскому классификатору валют (ОКВ).

Для паев инвестиционных фондов указывается код валюты выпуска.

Для депозитарных расписок указывается код валюты, в которой номинированы ценные бумаги, являющиеся базисным (базовым) активом для расписок. В случае отсутствия такой информации указывается код валюты страны места нахождения эмитента ценных бумаг, являющихся базисным (базовым) активом для расписок.

IV.10. Графа 10 "Цена одной ценной бумаги, номинальная"

В данной графе указывается номинальная цена одной ценной бумаги по состоянию на отчетную дату в единицах валюты ценной бумаги, указанной в графе 9, с двумя знаками после запятой (или точки).

Для паев инвестиционных фондов и депозитарных расписок указывается "0" (ноль).

IV.11. Графа 11 "Цена одной ценной бумаги, рыночная"

В данной графе указывается рыночная цена одной ценной бумаги по состоянию на отчетную дату в единицах валюты ценной бумаги, указанной в графе 9, с двумя знаками после запятой (или точки). Методы определения рыночной цены ценной бумаги приведены в разделе III Порядка.

IV.12. Графа 12 "Общая стоимость пакета ценных бумаг (номинальная)"

Указывается номинальная стоимость пакета ценных бумаг по состоянию на отчетную дату в единицах валюты ценной бумаги, указанной в графе 9, с двумя знаками после запятой (или точки).

Для паев инвестиционных фондов и депозитарных расписок указывается "0" (ноль).

IV.13. Графа 13 "Общая стоимость пакета ценных бумаг (рыночная) в единицах оригинальной валюты"

Указывается рыночная стоимость пакета ценных бумаг по состоянию на отчетную дату в единицах валюты ценной бумаги, указанной в графе 9, с двумя знаками после запятой (или точки). Методы определения рыночной стоимости ценных бумаг приведены в разделе III Порядка.

IV.14. Графа 14 "Код использованного метода оценки рыночной стоимости финансового инструмента"

В данной графе указывается один из следующих кодов:

РЦ - на основе рыночных котировок;

ССБС - собственные средства по балансовой стоимости;

ПЦ - по цене последней сделки;

СА - по стоимости чистых активов объекта инвестиций;

ДУ - на основе метода долевого участия;

ТС - расчетная текущая стоимость;

СД - по стоимости, установленной органами управления эмитента;

ДР - другие методы оценки.

IV.15. Графа 15 "Код места хранения ценных бумаг"

В данной графе указывается код, соответствующий месту хранения (учета) ценных бумаг:

СХ - "у себя" или в собственном хранилище;

ДБ - в депозитариях банков-резидентов;

ДР - у других резидентов;

НР - у нерезидентов.

IV.16. Графа 16 "Особые пометки"

В данной графе указывается:

регистрационный номер банка-резидента, в депозитарии которого осуществляется хранение ценных бумаг (учет прав на ценные бумаги), в соответствии с Книгой государственной регистрации кредитных организаций в случае, если в графе 15 проставлен код "ДБ";

индивидуальный номер налогоплательщика (ИНН) иного депозитария-резидента, у которого осуществляется хранение ценных бумаг (учет прав на ценные бумаги), в случае, если в графе 15 проставлен код "ДР";

В данной графе могут быть даны дополнительные пояснения к графам формы обследования. При указании кодов "КПР", "УПР" и "ДПР" необходимо кратко описать иностранные финансовые инструменты, отраженные с данными кодами.

Форма обследования

Наименование предприятия:

Код ОКПО:

Код ОГРН:

Код ИНН:

Адрес юридический:

Адрес фактический:

Ф.И.О. исполнителя (полностью):

Телефон:

Факс:

E-mail:

Web-сайт:

Номер строки

Наименование дочерней компании или отделения

Идентификационный код ценной бумаги

Код финансового инструмента

Наименование эмитента

Наименование страны эмитента

Код отрасли эмитента

Количество ценных бумаг, штук

Код валюты ценной бумаги

Цена одной ценной бумаги (В ЕДИНИЦАХ ВАЛЮТЫ ЦЕННОЙ БУМАГИ, указанной в графе 9)

Общая стоимость пакета ценных бумаг (В ЕДИНИЦАХ ВАЛЮТЫ ЦЕННОЙ БУМАГИ, указанной в графе 9)

Код использованного метода оценки рыночной стоимости финансового инструмента

Код места хранения ценных бумаг

Особые пометки

номинальная

рыночная

номинальная

рыночная

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

Номер строки

Наименование дочерней компании или отделения (НАХОДЯЩЕГОСЯ НА ТЕРРИТОРИИ РФ)

Идентификационный код ценной бумаги

Код финансового инструмента

Наименование эмитента

Наименование страны эмитента

Код отрасли эмитента

Количество ценных бумаг, штук

Код валюты ценной бумаги

Цена одной ценной бумаги (В ЕДИНИЦАХ ВАЛЮТЫ ЦЕННОЙ БУМАГИ, указанной в графе 9)

Общая стоимость пакета ценных бумаг (В ЕДИНИЦАХ ВАЛЮТЫ ЦЕННОЙ БУМАГИ, указанной в графе 9)

Код использованного метода оценки рыночной стоимости финансового инструмента

Код места хранения ценных бумаг

Особые пометки

номинальная

рыночная

номинальная

рыночная

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

Общероссийский классификатор стран мира

Код

Краткое наименование

998

МЕЖДУНАРОДНАЯ ОРГАНИЗАЦИЯ

895

АБХАЗИЯ

036

АВСТРАЛИЯ

040

АВСТРИЯ

031

АЗЕРБАЙДЖАН

008

АЛБАНИЯ

012

АЛЖИР

016

АМЕРИКАНСКОЕ САМОА

660

АНГИЛЬЯ

024

АНГОЛА

020

АНДОРРА

010

АНТАРКТИДА

028

АНТИГУА И БАРБУДА

032

АРГЕНТИНА

051

АРМЕНИЯ

533

АРУБА

004

АФГАНИСТАН

044

БАГАМЫ

050

БАНГЛАДЕШ

052

БАРБАДОС

048

БАХРЕЙН

112

БЕЛАРУСЬ

084

БЕЛИЗ

056

БЕЛЬГИЯ

204

БЕНИН

060

БЕРМУДЫ

100

БОЛГАРИЯ

068

БОЛИВИЯ, МНОГОНАЦИОНАЛЬНОЕ ГОСУДАРСТВО

535

БОНЭЙР, СИНТ-ЭСТАТИУС И САБА

070

БОСНИЯ И ГЕРЦЕГОВИНА

072

БОТСВАНА

076

БРАЗИЛИЯ

086

БРИТАНСКАЯ ТЕРРИТОРИЯ В ИНДИЙСКОМ ОКЕАНЕ

096

БРУНЕЙ-ДАРУССАЛАМ

854

БУРКИНА-ФАСО

108

БУРУНДИ

064

БУТАН

548

ВАНУАТУ

348

ВЕНГРИЯ

862

ВЕНЕСУЭЛА, БОЛИВАРИАНСКАЯ РЕСПУБЛИКА

092

ВИРГИНСКИЕ ОСТРОВА, БРИТАНСКИЕ

850

ВИРГИНСКИЕ ОСТРОВА, США

704

ВЬЕТНАМ

266

ГАБОН

332

ГАИТИ

328

ГАЙАНА

270

ГАМБИЯ

288

ГАНА

312

ГВАДЕЛУПА

320

ГВАТЕМАЛА

324

ГВИНЕЯ

624

ГВИНЕЯ-БИСАУ

276

ГЕРМАНИЯ

831

ГЕРНСИ

292

ГИБРАЛТАР

340

ГОНДУРАС

344

ГОНКОНГ

308

ГРЕНАДА

304

ГРЕНЛАНДИЯ

300

ГРЕЦИЯ

268

ГРУЗИЯ

316

ГУАМ

208

ДАНИЯ

832

ДЖЕРСИ

262

ДЖИБУТИ

212

ДОМИНИКА

214

ДОМИНИКАНСКАЯ РЕСПУБЛИКА

818

ЕГИПЕТ

894

ЗАМБИЯ

732

ЗАПАДНАЯ САХАРА

716

ЗИМБАБВЕ

376

ИЗРАИЛЬ

356

ИНДИЯ

360

ИНДОНЕЗИЯ

400

ИОРДАНИЯ

368

ИРАК

364

ИРАН, ИСЛАМСКАЯ РЕСПУБЛИКА

372

ИРЛАНДИЯ

352

ИСЛАНДИЯ

724

ИСПАНИЯ

380

ИТАЛИЯ

887

ЙЕМЕН

132

КАБО-ВЕРДЕ

398

КАЗАХСТАН

116

КАМБОДЖА

120

КАМЕРУН

124

КАНАДА

634

КАТАР

404

КЕНИЯ

196

КИПР

417

КИРГИЗИЯ

296

КИРИБАТИ

156

КИТАЙ

166

КОКОСОВЫЕ (КИЛИНГ) ОСТРОВА

170

КОЛУМБИЯ

174

КОМОРЫ

178

КОНГО

180

КОНГО, ДЕМОКРАТИЧЕСКАЯ РЕСПУБЛИКА

408

КОРЕЯ, НАРОДНО-ДЕМОКРАТИЧЕСКАЯ РЕСПУБЛИКА

410

КОРЕЯ, РЕСПУБЛИКА

188

КОСТА-РИКА

384

КОТ Д'ИВУАР

192

КУБА

414

КУВЕЙТ

531

КЮРАСАО

418

ЛАОССКАЯ НАРОДНО-ДЕМОКРАТИЧЕСКАЯ РЕСПУБЛИКА

428

ЛАТВИЯ

426

ЛЕСОТО

430

ЛИБЕРИЯ

422

ЛИВАН

434

ЛИВИЯ

440

ЛИТВА

438

ЛИХТЕНШТЕЙН

442

ЛЮКСЕМБУРГ

480

МАВРИКИЙ

478

МАВРИТАНИЯ

450

МАДАГАСКАР

175

МАЙОТТА

446

МАКАО

454

МАЛАВИ

458

МАЛАЙЗИЯ

466

МАЛИ

581

МАЛЫЕ ТИХООКЕАНСКИЕ ОТДАЛЕННЫЕ ОСТРОВА СОЕДИНЕННЫХ ШТАТОВ

462

МАЛЬДИВЫ

470

МАЛЬТА

504

МАРОККО

474

МАРТИНИКА

584

МАРШАЛЛОВЫ ОСТРОВА

484

МЕКСИКА

583

МИКРОНЕЗИЯ, ФЕДЕРАТИВНЫЕ ШТАТЫ

508

МОЗАМБИК

498

МОЛДОВА, РЕСПУБЛИКА

492

МОНАКО

496

МОНГОЛИЯ

500

МОНТСЕРРАТ

104

МЬЯНМА

516

НАМИБИЯ

520

НАУРУ

524

НЕПАЛ

562

НИГЕР

566

НИГЕРИЯ

528

НИДЕРЛАНДЫ

558

НИКАРАГУА

570

НИУЭ

554

НОВАЯ ЗЕЛАНДИЯ

540

НОВАЯ КАЛЕДОНИЯ

578

НОРВЕГИЯ

784

ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ

512

ОМАН

074

ОСТРОВ БУВЕ

833

ОСТРОВ МЭН

574

ОСТРОВ НОРФОЛК

162

ОСТРОВ РОЖДЕСТВА

334

ОСТРОВ ХЕРД И ОСТРОВА МАКДОНАЛЬД

136

ОСТРОВА КАЙМАН

184

ОСТРОВА КУКА

796

ОСТРОВА ТЕРКС И КАЙКОС

586

ПАКИСТАН

585

ПАЛАУ

275

ПАЛЕСТИНА, ГОСУДАРСТВО

591

ПАНАМА

336

ПАПСКИЙ ПРЕСТОЛ (ГОСУДАРСТВО-ГОРОД ВАТИКАН)

598

ПАПУА НОВАЯ ГВИНЕЯ

600

ПАРАГВАЙ

604

ПЕРУ

612

ПИТКЕРН

616

ПОЛЬША

620

ПОРТУГАЛИЯ

630

ПУЭРТО-РИКО

807

РЕСПУБЛИКА МАКЕДОНИЯ

638

РЕЮНЬОН

646

РУАНДА

642

РУМЫНИЯ

882

САМОА

674

САН-МАРИНО

678

САН-ТОМЕ И ПРИНСИПИ

682

САУДОВСКАЯ АРАВИЯ

748

СВАЗИЛЕНД

654

СВЯТАЯ ЕЛЕНА, ОСТРОВ ВОЗНЕСЕНИЯ, ТРИСТАН-ДА-КУНЬЯ

580

СЕВЕРНЫЕ МАРИАНСКИЕ ОСТРОВА

690

СЕЙШЕЛЫ

652

СЕН-БАРТЕЛЕМИ

686

СЕНЕГАЛ

663

СЕН-МАРТЕН

534

СЕН-МАРТЕН (НИДЕРЛАНДСКАЯ ЧАСТЬ)

670

СЕНТ-ВИНСЕНТ И ГРЕНАДИНЫ

659

СЕНТ-КИТС И НЕВИС

662

СЕНТ-ЛЮСИЯ

666

СЕНТ-ПЬЕР И МИКЕЛОН

688

СЕРБИЯ

702

СИНГАПУР

760

СИРИЙСКАЯ АРАБСКАЯ РЕСПУБЛИКА

703

СЛОВАКИЯ

705

СЛОВЕНИЯ

826

СОЕДИНЕННОЕ КОРОЛЕВСТВО

840

СОЕДИНЕННЫЕ ШТАТЫ

090

СОЛОМОНОВЫ ОСТРОВА

706

СОМАЛИ

729

СУДАН

740

СУРИНАМ

694

СЬЕРРА-ЛЕОНЕ

762

ТАДЖИКИСТАН

764

ТАИЛАНД

158

ТАЙВАНЬ (КИТАЙ)

834

ТАНЗАНИЯ, ОБЪЕДИНЕННАЯ РЕСПУБЛИКА

626

ТИМОР-ЛЕСТЕ

768

ТОГО

772

ТОКЕЛАУ

776

ТОНГА

780

ТРИНИДАД И ТОБАГО

798

ТУВАЛУ

788

ТУНИС

795

ТУРКМЕНИЯ

792

ТУРЦИЯ

800

УГАНДА

860

УЗБЕКИСТАН

804

УКРАИНА

876

УОЛЛИС И ФУТУНА

858

УРУГВАЙ

234

ФАРЕРСКИЕ ОСТРОВА

242

ФИДЖИ

608

ФИЛИППИНЫ

246

ФИНЛЯНДИЯ

238

ФОЛКЛЕНДСКИЕ ОСТРОВА (МАЛЬВИНСКИЕ)

250

ФРАНЦИЯ

254

ФРАНЦУЗСКАЯ ГВИАНА

258

ФРАНЦУЗСКАЯ ПОЛИНЕЗИЯ

260

ФРАНЦУЗСКИЕ ЮЖНЫЕ ТЕРРИТОРИИ

191

ХОРВАТИЯ

140

ЦЕНТРАЛЬНО-АФРИКАНСКАЯ РЕСПУБЛИКА

148

ЧАД

499

ЧЕРНОГОРИЯ

203

ЧЕШСКАЯ РЕСПУБЛИКА

152

ЧИЛИ

756

ШВЕЙЦАРИЯ

752

ШВЕЦИЯ

744

ШПИЦБЕРГЕН И ЯН МАЙЕН

144

ШРИ-ЛАНКА

218

ЭКВАДОР

226

ЭКВАТОРИАЛЬНАЯ ГВИНЕЯ

248

ЭЛАНДСКИЕ ОСТРОВА

222

ЭЛЬ-САЛЬВАДОР

232

ЭРИТРЕЯ

233

ЭСТОНИЯ

231

ЭФИОПИЯ

710

ЮЖНАЯ АФРИКА

239

ЮЖНАЯ ДЖОРДЖИЯ И ЮЖНЫЕ САНДВИЧЕВЫ ОСТРОВА

896

ЮЖНАЯ ОСЕТИЯ

728

ЮЖНЫЙ СУДАН

388

ЯМАЙКА

392

ЯПОНИЯ

000

НЕИЗВЕСТНО

Общероссийский классификатор валют

Код

Наименование валюты

Краткое наименование стран и территорий

008

ЛЕК

АЛБАНИЯ

012

АЛЖИРСКИЙ ДИНАР

АЛЖИР

032

АРГЕНТИНСКОЕ ПЕСО

АРГЕНТИНА

036

АВСТРАЛИЙСКИЙ ДОЛЛАР

АВСТРАЛИЯ; КИРИБАТИ; КОКОСОВЫЕ (КИЛИНГ) ОСТРОВА; НАУРУ; ОСТРОВ НОРФОЛК; ОСТРОВ РОЖДЕСТВА; ОСТРОВ ХЕРД И ОСТРОВА МАКДОНАЛЬД; ТУВАЛУ

044

БАГАМСКИЙ ДОЛЛАР

БАГАМЫ

048

БАХРЕЙНСКИЙ ДИНАР

БАХРЕЙН

050

ТАКА

БАНГЛАДЕШ

051

АРМЯНСКИЙ ДРАМ

АРМЕНИЯ

052

БАРБАДОССКИЙ ДОЛЛАР

БАРБАДОС

060

БЕРМУДСКИЙ ДОЛЛАР

БЕРМУДЫ

064

НГУЛТРУМ

БУТАН

068

БОЛИВИАНО

БОЛИВИЯ, МНОГОНАЦИОНАЛЬНОЕ ГОСУДАРСТВО

072

ПУЛА

БОТСВАНА

084

БЕЛИЗСКИЙ ДОЛЛАР

БЕЛИЗ

090

ДОЛЛАР СОЛОМОНОВЫХ ОСТРОВОВ

СОЛОМОНОВЫ ОСТРОВА

096

БРУНЕЙСКИЙ ДОЛЛАР

БРУНЕЙ-ДАРУССАЛАМ

104

КЬЯТ

МЬЯНМА

108

БУРУНДИЙСКИЙ ФРАНК

БУРУНДИ

116

РИЕЛЬ

КАМБОДЖА

124

КАНАДСКИЙ ДОЛЛАР

КАНАДА

132

ЭСКУДО КАБО-ВЕРДЕ

КАБО-ВЕРДЕ

136

ДОЛЛАР ОСТРОВОВ КАЙМАН

ОСТРОВА КАЙМАН

144

ШРИ-ЛАНКИЙСКАЯ РУПИЯ

ШРИ-ЛАНКА

152

ЧИЛИЙСКОЕ ПЕСО

ЧИЛИ

156

ЮАНЬ

КИТАЙ

170

КОЛУМБИЙСКОЕ ПЕСО

КОЛУМБИЯ

174

ФРАНК КОМОР

КОМОРЫ

188

КОСТАРИКАНСКИЙ КОЛОН

КОСТА-РИКА

191

ХОРВАТСКАЯ КУНА

ХОРВАТИЯ

192

КУБИНСКОЕ ПЕСО

КУБА

203

ЧЕШСКАЯ КРОНА

ЧЕШСКАЯ РЕСПУБЛИКА

208

ДАТСКАЯ КРОНА

ГРЕНЛАНДИЯ; ДАНИЯ; ФАРЕРСКИЕ ОСТРОВА

214

ДОМИНИКАНСКОЕ ПЕСО

ДОМИНИКАНСКАЯ РЕСПУБЛИКА

222

САЛЬВАДОРСКИЙ КОЛОН

ЭЛЬ-САЛЬВАДОР

230

ЭФИОПСКИЙ БЫР

ЭФИОПИЯ

232

НАКФА

ЭРИТРЕЯ

238

ФУНТ ФОЛКЛЕНДСКИХ ОСТРОВОВ

ФОЛКЛЕНДСКИЕ ОСТРОВА (МАЛЬВИНСКИЕ)

242

ДОЛЛАР ФИДЖИ

ФИДЖИ

262

ФРАНК ДЖИБУТИ

ДЖИБУТИ

270

ДАЛАСИ

ГАМБИЯ

292

ГИБРАЛТАРСКИЙ ФУНТ

ГИБРАЛТАР

320

КЕТСАЛЬ

ГВАТЕМАЛА

324

ГВИНЕЙСКИЙ ФРАНК

ГВИНЕЯ

328

ГАЙАНСКИЙ ДОЛЛАР

ГАЙАНА

332

ГУРД

ГАИТИ

340

ЛЕМПИРА

ГОНДУРАС

344

ГОНКОНГСКИЙ ДОЛЛАР

ГОНКОНГ

348

ФОРИНТ

ВЕНГРИЯ

352

ИСЛАНДСКАЯ КРОНА

ИСЛАНДИЯ

356

ИНДИЙСКАЯ РУПИЯ

БУТАН; ИНДИЯ

360

РУПИЯ

ИНДОНЕЗИЯ

364

ИРАНСКИЙ РИАЛ

ИРАН (ИСЛАМСКАЯ РЕСПУБЛИКА)

368

ИРАКСКИЙ ДИНАР

ИРАК

376

НОВЫЙ ИЗРАИЛЬСКИЙ ШЕКЕЛЬ

ИЗРАИЛЬ

388

ЯМАЙСКИЙ ДОЛЛАР

ЯМАЙКА

392

ИЕНА

ЯПОНИЯ

398

ТЕНГЕ

КАЗАХСТАН

400

ИОРДАНСКИЙ ДИНАР

ИОРДАНИЯ

404

КЕНИЙСКИЙ ШИЛЛИНГ

КЕНИЯ

408

СЕВЕРОКОРЕЙСКАЯ ВОНА

КОРЕЯ, НАРОДНО-ДЕМОКРАТИЧЕСКАЯ РЕСПУБЛИКА

410

ВОНА

КОРЕЯ, РЕСПУБЛИКА

414

КУВЕЙТСКИЙ ДИНАР

КУВЕЙТ

417

СОМ

КИРГИЗИЯ

418

КИП

ЛАОССКАЯ НАРОДНО-ДЕМОКРАТИЧЕСКАЯ РЕСПУБЛИКА

422

ЛИВАНСКИЙ ФУНТ

ЛИВАН

426

ЛОТИ

ЛЕСОТО

428

ЛАТВИЙСКИЙ ЛАТ

ЛАТВИЯ

430

ЛИБЕРИЙСКИЙ ДОЛЛАР

ЛИБЕРИЯ

434

ЛИВИЙСКИЙ ДИНАР

ЛИВИЯ

440

ЛИТОВСКИЙ ЛИТ

ЛИТВА

446

ПАТАКА

МАКАО

454

КВАЧА

МАЛАВИ

458

МАЛАЙЗИЙСКИЙ РИНГГИТ

МАЛАЙЗИЯ

462

РУФИЯ

МАЛЬДИВЫ

478

УГИЯ

МАВРИТАНИЯ

480

МАВРИКИЙСКАЯ РУПИЯ

МАВРИКИЙ

484

МЕКСИКАНСКОЕ ПЕСО

МЕКСИКА

496

ТУГРИК

МОНГОЛИЯ

498

МОЛДАВСКИЙ ЛЕЙ

МОЛДОВА, РЕСПУБЛИКА

504

МАРОККАНСКИЙ ДИРХАМ

ЗАПАДНАЯ САХАРА; МАРОККО

512

ОМАНСКИЙ РИАЛ

ОМАН

516

ДОЛЛАР НАМИБИИ

НАМИБИЯ

524

НЕПАЛЬСКАЯ РУПИЯ

НЕПАЛ

532

НИДЕРЛАНДСКИЙ АНТИЛЬСКИЙ ГУЛЬДЕН

КЮРАСАО; СЕН-МАРТЕН (НИДЕРЛАНДСКАЯ ЧАСТЬ)

533

АРУБАНСКИЙ ФЛОРИН

АРУБА

548

ВАТУ

ВАНУАТУ

554

НОВОЗЕЛАНДСКИЙ ДОЛЛАР

НИУЭ; НОВАЯ ЗЕЛАНДИЯ; ОСТРОВА КУКА; ПИТКЭРН; ТОКЕЛАУ

558

ЗОЛОТАЯ КОРДОБА

НИКАРАГУА

566

НАЙРА

НИГЕРИЯ

578

НОРВЕЖСКАЯ КРОНА

НОРВЕГИЯ; ОСТРОВ БУВЕ; ШПИЦБЕРГЕН И ЯН МАЙЕН

586

ПАКИСТАНСКАЯ РУПИЯ

ПАКИСТАН

590

БАЛЬБОА

ПАНАМА

598

КИНА

ПАПУА-НОВАЯ ГВИНЕЯ

600

ГУАРАНИ

ПАРАГВАЙ

604

НОВЫЙ СОЛЬ

ПЕРУ

608

ФИЛИППИНСКОЕ ПЕСО

ФИЛИППИНЫ

634

КАТАРСКИЙ РИАЛ

КАТАР

643

РОССИЙСКИЙ РУБЛЬ

РОССИЯ

646

ФРАНК РУАНДЫ

РУАНДА

654

ФУНТ СВЯТОЙ ЕЛЕНЫ

СВЯТАЯ ЕЛЕНА, ОСТРОВ ВОЗНЕСЕНИЯ, ТРИСТАН-ДА-КУНЬЯ

678

ДОБРА

САН-ТОМЕ И ПРИНСИПИ

682

САУДОВСКИЙ РИЯЛ

САУДОВСКАЯ АРАВИЯ

690

СЕЙШЕЛЬСКАЯ РУПИЯ

СЕЙШЕЛЫ

694

ЛЕОНЕ

СЬЕРРА-ЛЕОНЕ

702

СИНГАПУРСКИЙ ДОЛЛАР

СИНГАПУР

704

ДОНГ

ВЬЕТНАМ

706

СОМАЛИЙСКИЙ ШИЛЛИНГ

СОМАЛИ

710

РЭНД

ЛЕСОТО; НАМИБИЯ; ЮЖНАЯ АФРИКА

728

ЮЖНОСУДАНСКИЙ ФУНТ

ЮЖНЫЙ СУДАН

748

ЛИЛАНГЕНИ

СВАЗИЛЕНД

752

ШВЕДСКАЯ КРОНА

ШВЕЦИЯ

756

ШВЕЙЦАРСКИЙ ФРАНК

ЛИХТЕНШТЕЙН; ШВЕЙЦАРИЯ

760

СИРИЙСКИЙ ФУНТ

СИРИЙСКАЯ АРАБСКАЯ РЕСПУБЛИКА

764

БАТ

ТАИЛАНД

776

ПААНГА

ТОНГА

780

ДОЛЛАР ТРИНИДАДА И ТОБАГО

ТРИНИДАД И ТОБАГО

784

ДИРХАМ (ОАЭ)

ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ (ОАЭ)

788

ТУНИССКИЙ ДИНАР

ТУНИС

800

УГАНДИЙСКИЙ ШИЛЛИНГ

УГАНДА

807

ДЕНАР

МАКЕДОНИЯ, БЫВШАЯ ЮГОСЛАВСКАЯ РЕСПУБЛИКА

818

ЕГИПЕТСКИЙ ФУНТ

ЕГИПЕТ

826

ФУНТ СТЕРЛИНГОВ

СОЕДИНЕННОЕ КОРОЛЕВСТВО

834

ТАНЗАНИЙСКИЙ ШИЛЛИНГ

ТАНЗАНИЯ, ОБЪЕДИНЕННАЯ РЕСПУБЛИКА

840

ДОЛЛАР США

АМЕРИКАНСКОЕ САМОА; БРИТАНСКАЯ ТЕРРИТОРИЯ В ИНДИЙСКОМ ОКЕАНЕ; БОНЭЙР, СИНТ-ЭСТАТИУС И САБА; ВИРГИНСКИЕ ОСТРОВА (БРИТАНСКИЕ); ВИРГИНСКИЕ ОСТРОВА (США); ГАИТИ; ГУАМ; МАЛЫЕ ТИХООКЕАНСКИЕ ОТДАЛЕННЫЕ ОСТРОВА СОЕДИНЕННЫХ ШТАТОВ; МАРШАЛЛОВЫ ОСТРОВА; МИКРОНЕЗИЯ, ФЕДЕРАТИВНЫЕ ШТАТЫ; ОСТРОВА ТЕРКС И КАЙКОС; ПАЛАУ; ПАНАМА; ПУЭРТО-РИКО; СЕВЕРНЫЕ МАРИАНСКИЕ ОСТРОВА; СОЕДИНЕННЫЕ ШТАТЫ; ТИМОР-ЛЕСТЕ; ЭКВАДОР; ЭЛЬ-САЛЬВАДОР

858

УРУГВАЙСКОЕ ПЕСО

УРУГВАЙ

860

УЗБЕКСКИЙ СУМ

УЗБЕКИСТАН

882

ТАЛА

САМОА

886

ЙЕМЕНСКИЙ РИАЛ

ЙЕМЕН

901

НОВЫЙ ТАЙВАНЬСКИЙ ДОЛЛАР

ТАЙВАНЬ (КИТАЙ)

931

КОНВЕРТИРУЕМОЕ ПЕСО

КУБА

932

ДОЛЛАР ЗИМБАБВЕ

ЗИМБАБВЕ

934

НОВЫЙ ТУРКМЕНСКИЙ МАНАТ

ТУРКМЕНИСТАН

936

ГАНСКИЙ СЕДИ

ГАНА

937

БОЛИВАР

ВЕНЕСУЭЛА

938

СУДАНСКИЙ ФУНТ

СУДАН

940

УРУГВАЙСКОЕ ПЕСО В ИНДЕКСИРОВАННЫХ ЕДИНИЦАХ

УРУГВАЙ

941

СЕРБСКИЙ ДИНАР

СЕРБИЯ

943

МОЗАМБИКСКИЙ МЕТИКАЛ

МОЗАМБИК

944

АЗЕРБАЙДЖАНСКИЙ МАНАТ

АЗЕРБАЙДЖАН

946

НОВЫЙ РУМЫНСКИЙ ЛЕЙ

РУМЫНИЯ

949

ТУРЕЦКАЯ ЛИРА

ТУРЦИЯ

950

ФРАНК КФА ВЕАС

ГАБОН; КАМЕРУН; КОНГО; ЦЕНРАЛЬНО-АФРИКАНСКАЯ РЕСПУБЛИКА; ЧАД; ЭКВАТОРИАЛЬНАЯ ГВИНЕЯ

951

ВОСТОЧНО-КАРИБСКИЙ ДОЛЛАР

АНГИЛЬЯ; АНТИГУА И БАРБУДА; ГРЕНАДА; ДОМИНИКА; МОНТСЕРРАТ; СЕНТ-ВИНСЕНТ И ГРЕНАДИНЫ; СЕНТ-КИТС И НЕВИС; СЕНТ-ЛЮСИЯ

952

ФРАНК КФА ВСЕАО

БЕНИН; БУРКИНА-ФАСО; ГВИНЕЯ-БИСАУ; КОТ-Д'ИВУАР; МАЛИ; НИГЕР; СЕНЕГАЛ; ТОГО

953

ФРАНК КФП

НОВАЯ КАЛЕДОНИЯ; ФРАНЦУЗСКАЯ ПОЛИНЕЗИЯ; УОЛЛИС И ФУТУНА

960

СДР (СПЕЦИАЛЬНЫЕ ПРАВА ЗАИМСТВОВАНИЯ)

МЕЖДУНАРОДНЫЙ ВАЛЮТНЫЙ ФОНД (МВФ)

967

ЗАМБИЙСКАЯ КВАЧА

ЗАМБИЯ

968

СУРИНАМСКИЙ ДОЛЛАР

СУРИНАМ

969

МАЛАГАСИЙСКИЙ АРИАРИ

МАДАГАСКАР

970

ЕДИНИЦА РЕАЛЬНОЙ СТОИМОСТИ

КОЛУМБИЯ

971

АФГАНИ

АФГАНИСТАН

972

СОМОНИ

ТАДЖИКИСТАН

973

КВАНЗА

АНГОЛА

974

БЕЛОРУССКИЙ РУБЛЬ

БЕЛАРУСЬ

975

БОЛГАРСКИЙ ЛЕВ

БОЛГАРИЯ

976

КОНГОЛЕЗСКИЙ ФРАНК

КОНГО, ДЕМОКРАТИЧЕСКАЯ РЕСПУБЛИКА

977

КОНВЕРТИРУЕМАЯ МАРКА

БОСНИЯ И ГЕРЦЕГОВИНА

978

ЕВРО

АВСТРИЯ; АНДОРРА; БЕЛЬГИЯ; ГВАДЕЛУПА; ГЕРМАНИЯ; ГРЕЦИЯ; ИРЛАНДИЯ; ИСПАНИЯ; ИТАЛИЯ; КИПР; ЛАТВИЯ; ЛЮКСЕМБУРГ; МАЙОТТА; МАЛЬТА; МАРТИНИКА; МОНАКО; НИДЕРЛАНДЫ; ПАПСКИЙ ПРЕСТОЛ (ГОСУДАРСТВО - ГОРОД ВАТИКАН); ПОРТУГАЛИЯ; РЕЮНЬОН; САН-МАРИНО; СЕН-БАРТЕЛЕМИ; СЕН-МАРТЕН (ФРАНЦУЗСКАЯ ЧАСТЬ); СЕНТ-ПЬЕР И МИКЕЛОН; СЛОВАКИЯ; СЛОВЕНИЯ; ФИНЛЯНДИЯ; ФРАНЦИЯ; ФРАНЦУЗСКАЯ ГВИАНА; ФРАНЦУЗСКИЕ ЮЖНЫЕ ТЕРРИТОРИИ; ЧЕРНОГОРИЯ; ЭЛАНДСКИЕ ОСТРОВА; ЭСТОНИЯ

980

ГРИВНА

УКРАИНА

981

ЛАРИ

ГРУЗИЯ

985

ЗЛОТЫЙ

ПОЛЬША

986

БРАЗИЛЬСКИЙ РЕАЛ

БРАЗИЛИЯ

Финансовые инструменты

Тип

Код

Описание

Для ценных бумаг, обеспечивающих участие в капитале

УАО

обыкновенные и привилегированные акции, кроме акций инвестиционных фондов - нерезидентов

УДР

депозитарные расписки, удостоверяющие права на акции, выпущенные нерезидентами

УПФ

акции (паи) инвестиционных фондов - нерезидентов

УПР

прочие финансовые инструменты, обеспечивающие участие в капитале нерезидентов

Для долгосрочных долговых ценных бумаг

ДАН

привилегированные акции, не классифицированные в качестве ценных бумаг, обеспечивающих участие в капитале

ДОБ

облигации

ДПР

прочие долгосрочные долговые финансовые инструменты

Для краткосрочных долговых ценных бумаг

ККВ

облигации с первоначальным сроком погашения год и менее года

ККБ

коммерческие и финансовые бумаги, в том числе векселя

КПР

прочие краткосрочные долговые финансовые инструменты

Код принадлежности к сектору (подсектору) экономики

Код

Наименование сектора (подсектора) экономики

NCB

Иностранные центральные банки

DTC

Банки-нерезиденты

INS

Иностранные страховые организации и пенсионные фонды

MMF

Инвестиционные фонды - нерезиденты, являющиеся фондами денежного рынка

OFC

Прочие организации, основным видом деятельности которых является предоставление финансовых услуг

GOV

Иностранные государства

OTH

Прочие организации-нерезиденты, а также физические лица - нерезиденты

Методы оценки рыночной стоимости

Код

Описание

РЦ

на основе рыночных котировок

СА

по стоимости чистых активов объекта инвестиций

ССБС

собственные средства по балансовой стоимости объекта инвестиций

ДУ

на основе метода долевого участия

СД

по стоимости, установленной органами управления эмитента

ПЦ

по цене последней сделки

ТС

расчетная текущая стоимость

ДР

другие методы оценки

Место хранения

Код

Описание

СХ

"у себя" или в собственном хранилище

ДБ

в депозитариях банков-резидентов

ДР

у других резидентов

НР

у нерезидентов