Письмо ФНС России от 22.01.2025 N ЕА-4-15/516@

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 22 января 2025 г. N ЕА-4-15/516@

О НАПРАВЛЕНИИ

РЕКОМЕНДОВАННЫХ ФОРМЫ И ФОРМАТА РЕЕСТРОВ ПО П. 11.1 СТ. 201

НК РФ (ВЗАМЕН ПИСЬМА ФНС РОССИИ ОТ 28.12.2024

N ЕА-4-15/14762@)

Федеральная налоговая служба взамен письма ФНС России от 28.12.2024 N ЕА-4-15/14762@ "О направлении рекомендуемой формы реестров документов, предусмотренных п. 11.1 статьи 201 Налогового кодекса Российской Федерации" направляет для использования в работе доработанные рекомендуемые формы документов, предусмотренных п. 11.1 статьи 201 Налогового кодекса Российской Федерации, формат и порядок заполнения и представления указанных документов в налоговые органы в электронной форме, а также XSD-схема согласно приложению к настоящему письму.

Управлениям ФНС России по субъектам Российской Федерации и Межрегиональным инспекциям ФНС России по крупнейшим налогоплательщикам довести настоящее письмо до нижестоящих налоговых органов и до налогоплательщиков.

Действительный

государственный советник

Российской Федерации

2 класса

А.В.ЕГОРИЧЕВ

Приложение N 1

Форма КНД 1150151

|

Идентификационный номер налогоплательщика (ИНН): |

Код причины постановки на учет (КПП): |

|

РЕЕСТРЫ ДОКУМЕНТОВ, ПРЕДУСМОТРЕННЫЕ ПОДПУНКТАМИ 1, 2, 3, 4 ПУНКТА 11.1 СТАТЬИ 201 НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ |

|

к декларации по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию, а также на виноград: |

|||||

|

Налоговый период (код): |

|||||

|

Отчетный год: |

|||||

|

Номер корректировки: |

|||||

|

Налогоплательщик |

|||||

|

(полное и сокращенное <1> наименование организации) |

||||||||||||||||||||||||

|

Достоверность и полноту сведений, указанных в настоящих реестрах, подтверждаю: |

||||||||||||||||||||

|

1 - Руководитель организации 2 - Представитель организации |

||||||||||||||||||||

|

(фамилия, имя, отчество (при наличии)) |

||||||||||||||||||||

|

Номер контактного телефона |

||||||||||||||||||||

|

Подпись __________ |

. |

. |

||||||||||||||||||

|

(дата) |

||||||||||||||||||||

|

Наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика |

|||||||||||||||||||||||||

|

Показатели, подлежащие сопоставлению с налоговой декларацией по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию, а также на виноград: |

|

|

Сумма налога, принятая к вычету согласно пп. 11.1 п. 1 ст. 200 НК РФ (акциз) по коду показателя 30050 |

|

|

Объем фармацевтической субстанции спирта этилового полученного (оприходованного), всего (литры) |

|

|

Сумма налога, начисленная согласно пп. 20.2 п. 1 ст. 182 НК РФ (акциз) по коду показателя 10027 |

|

Таблица N 1

Реестр счетов-фактур, выставленных организациями,

реализующими фармацевтическую субстанцию спирта этилового,

налогоплательщику - покупателю фармацевтической субстанции

спирта этилового, имеющему свидетельство, предусмотренное

подпунктом 5 пункта 1 статьи 179.2 Налогового кодекса

Российской Федерации

|

Поставщик фармацевтической субстанции спирта этилового |

Номер счета-фактуры |

Дата счета-фактуры |

Номер корректировочного счета-фактуры |

Дата корректировочного счета-фактуры |

Объем фармацевтической субстанции спирта этилового по документу (литры) |

Справочно |

|||

|

Наименование |

ИНН |

КПП |

Сумма налога, рассчитанная покупателем согласно пп. 20.2 п. 1 ст. 182 НК РФ (акциз) |

Объем естественной убыли (литры) |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

Таблица N 2

Реестр документов, подтверждающих

оприходование фармацевтической субстанции спирта этилового

налогоплательщиком, в случае оприходования фармацевтической

субстанции спирта этилового, произведенного в структуре

организации, имеющей свидетельство на производство

фармацевтической продукции (подпункт 2 пункта 11.1

статьи 201 Налогового кодекса Российской Федерации)

|

Наименование документа |

Номер |

Дата |

Объем фармацевтической субстанции спирта этилового по документу (литры) |

Справочно |

|

|

Сумма налога, рассчитанная согласно пп. 20.2 п. 1 ст. 182 НК РФ (акциз) |

Объем естественной убыли (литры) |

||||

|

11 |

12 |

13 |

14 |

15 |

16 |

Таблица N 3

Реестр актов списания фармацевтической субстанции спирта

этилового в производство

|

Объем входящего остатка фармацевтической субстанции спирта этилового, не использованного на начало месяца (литры) |

Объем фактически поступившей фармацевтической субстанции спирта этилового за период (литры) |

Объем естественной убыли (литры) |

Номер |

Дата |

Объем фармацевтической субстанции спирта этилового списанного в производство по документу, всего (литры) |

Объем остатка фармацевтической субстанции спирта этилового после списания в производство и естественной убыли на конец месяца (литры) |

|

17 |

18 |

19 |

20 |

21 |

22 |

23 |

Таблица N 4

Реестр документов, подтверждающих факт реализации

налогоплательщиком лекарственных средств, указанных

в свидетельстве налогоплательщика, выданном в соответствии

подпунктом 5 пункта 1 статьи 179.2 Налогового кодекса

Российской Федерации, и (или) в документах, представленных

налогоплательщиком в соответствии с пунктом 4.5 статьи 179.2

Налогового кодекса Российской Федерации, при производстве

которых (в процессе производства которых) использована

фармацевтическая субстанция спирта этилового

|

Наименование лекарственных препаратов/средств, медицинских изделий |

Номер регистрационного удостоверения лекарственного (средства) препарата, медицинского изделия включенного в гос. реестр лекарственных средств (препаратов), медицинских изделий |

Единица измерения (код ОКЕИ) |

Кол-во (объем) входящего остатка готовой продукции на начало периода |

Объем фармацевтической субстанции спирта этилового, использованного в производстве продукции не реализованной на начало периода (литры) |

Кол-во (объем) продукции, произведенной из списанной в производство фармацевтической субстанции |

Объем фармацевтической субстанции спирта этилового, использованного в производстве продукции (литры) |

Содержание фармацевтической субстанции спирта этилового в готовой продукции (при наличии) (%) |

Документы, подтверждающие факт реализации |

Контрагент (покупатель) по документу |

Кол-во (объем) готовой продукции, реализованной по документу всего |

Кол-во (объем) не реализованной готовой продукции на конец периода |

Объем фармацевтической субстанции спирта этилового, использованного в производстве продукции не реализованной на конец периода (литры) |

||||

|

Вид документа |

Номер |

Дата |

Наименование ЮЛ/ФИО ИП |

ИНН |

КПП |

|||||||||||

|

24 |

25 |

26 |

27 |

28 |

29 |

30 |

31 |

32 |

33 |

34 |

35 |

36 |

37 |

38 |

39 |

40 |

Приложение N 2

ПОРЯДОК

ЗАПОЛНЕНИЯ РЕЕСТРОВ ДОКУМЕНТОВ, ПРЕДУСМОТРЕННЫХ

ПОДПУНКТАМИ 1, 2, 3, 4 ПУНКТА 11.1 СТАТЬИ 201 НАЛОГОВОГО

КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ

I. Общие положения

1. Реестры документов (далее - Реестры), предусмотренные подпунктами 1, 2, 3, 4 пункта 11.1 статьи 201 Налогового кодекса Российской Федерации (далее - Кодекс), содержат сведения из документов, подтверждающих обоснованность применения налоговых вычетов по акцизу при совершении операций, предусмотренных подпунктом 20.2 пункта 1 статьи 182 Кодекса, налогоплательщиком, имеющим свидетельство (свидетельства), предусмотренное подпунктом 5 пункта 1 статьи 179.2 Кодекса, в случае использования полученной (оприходованной) фармацевтической субстанции спирта этилового для производства прошедших регистрацию в соответствии с правом Евразийского экономического союза и (или) законодательством Российской Федерации лекарственных средств, и (или) лекарственных препаратов, и (или) медицинских изделий, предусмотренных перечнями, утвержденными федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере здравоохранения, в соответствии с критериями и в порядке, которые установлены Правительством Российской Федерации (далее - Перечни), в качестве сырья для производства которых (в процессе производства которых) используется фармацевтическая субстанция спирта этилового, указанных в таком свидетельстве и (или) документах.

2. Заполнение полей Реестров значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

При заполнении полей Реестров с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знакоместу.

В случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляется прочерк.

В случае если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например, при указании десятизначного ИНН организацией в поле "ИНН" из двенадцати знакомест показатель заполняется следующим образом "5024002119--".

II. Заполнение Реестров

3. В Реестрах указываются следующие сведения:

а) При заполнении титульного листа Реестров указываются - ИНН и КПП в соответствии с документом, подтверждающим постановку на учет российской организации в налоговом органе;

б) в строке "Налоговый период (код)" - код, определяющий налоговый период, указанный в налоговой декларации по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию, а также на виноград (далее - декларация), представленной по форме (формату), утвержденной приказом ФНС России от 19.04.2023 N ЕД-7-3/262@ (ред. от 03.09.2024) "Об утверждении формы, порядка заполнения и формата представления налоговой декларации по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию, сахаросодержащие напитки, а также на виноград в электронной форме" (Зарегистрировано в Минюсте России 20.06.2023 N 73925) к которой представляются Реестры, согласно приложению к настоящему Порядку;

в) в строке "Отчетный год" - отчетный год, указанный в декларации;

г) в строке "Номер корректировки" - номер корректировки Реестра. При представлении в налоговый орган первичных Реестров за налоговый период проставляется "0-", при представлении уточненных Реестров за соответствующий налоговый период номер указывается последовательно ("1--", "2--", "3--" и так далее). Не допускается заполнение номера корректировки по уточненному Реестру без ранее представленного первичного Реестра;

г) в строке "Налогоплательщик" указывается полное наименование организации, осуществляющей деятельность на территории Российской Федерации и имеющей свидетельство (свидетельства), предусмотренное подпунктом 5 пункта 1 статьи 179.2 Кодекса.

4. В разделе титульного листа Реестров "Достоверность и полноту сведений, указанных в настоящих реестрах, подтверждаю" указывается:

1) в случае подтверждения достоверности и полноты сведений в Реестрах руководителем организации-налогоплательщика - код "1";

в случае подтверждения достоверности и полноты сведений представителем налогоплательщика - код "2";

2) в поле "фамилия, имя, отчество полностью" построчно указываются:

при представлении Реестров организацией - полностью фамилия, имя, отчество руководителя организации; в поле, отведенном для подписи, проставляются его личная подпись и дата подписания;

при представлении Реестров представителем налогоплательщика - физическим лицом - полностью фамилия, имя, отчество представителя налогоплательщика; в поле, отведенном для подписи, проставляются его личная подпись и дата подписания;

при представлении Реестров представителем налогоплательщика - юридическим лицом - полностью фамилия, имя, отчество физического лица, уполномоченного в соответствии с документом, подтверждающим полномочия представителя налогоплательщика - юридического лица, подтверждать достоверность и полноту сведений, указанных в Реестрах; в поле, отведенном для подписи, проставляются его личная подпись и дата подписания;

3) при представлении Реестров представителем налогоплательщика в поле "Наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика" указываются наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика. Для доверенности, совершенной в форме электронного документа в соответствии с положениями пункта 3 статьи 29 и пункта 5 статьи 80 Кодекса, указывается GUID доверенности.

1. В графах таблицы "Показатели, подлежащие сопоставлению с налоговой декларацией по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию, а также на виноград", указываются следующие сведения:

- в графе "Сумма налога, принятая к вычету согласно пп. 11.1 п. 1 ст. 200 НК РФ (акциз) по коду показателя 30050" указывается сумма акциза, соответствующая сумме в графе 3 подраздела 2.3 раздела 2 декларации (КНД 1151090), по коду показателя 30050 по коду вида подакцизного товара - 175, отраженного в налоговой декларации;

- в графе "Объем фармацевтической субстанции спирта этилового полученного (оприходованного), всего (литры)" указывается объем фармацевтической субстанции спирта этилового полученного (оприходованного) в отчетном периоде;

- в графе "Сумма налога, начисленная согласно пп. 20.2 п. 1 ст. 182 НК РФ (акциз) по коду показателя 10027" указывается сумма акциза, начисленная при получении (оприходовании) фармацевтической субстанции спирта этилового в отчетном периоде.

5. При заполнении Реестра счетов-фактур, выставленных организациями, реализующими фармацевтическую субстанцию спирта этилового, налогоплательщику - покупателю фармацевтической субстанции спирта этилового, имеющему свидетельство, предусмотренное подпунктом 5 пункта 1 статьи 179.2 Кодекса (таблица N 1) (подпункт 1 пункта 11.1 статьи 201 Кодекса), указываются следующие данные:

1) в графе 1 "Наименование" - наименование организации, реализующей фармацевтическую субстанцию спирта этилового, налогоплательщику - покупателю фармацевтической субстанции спирта этилового, имеющему свидетельство (свидетельства), предусмотренное подпунктом 5 пункта 1 статьи 179.2 Кодекса (далее - Поставщик фармацевтической субстанции спирта этилового);

2) в графе 2 "ИНН" - ИНН Поставщика фармацевтической субстанции спирта этилового;

3) в графе 3 "КПП" - КПП Поставщика фармацевтической субстанции спирта этилового;

4) в графе 4 "N счета-фактуры" - номер счета-фактуры, выставленного Поставщиком фармацевтической субстанции спирта этилового в соответствующем налоговом периоде. При отсутствии номера у документа в указанной графе проставляется "-".

Сведения о номере каждого документа (счета-фактуры) указываются в отдельной строке;

5) в графе 5 "Дата счета-фактуры" - дата счета-фактуры, выставленного Поставщиком фармацевтической субстанции спирта этилового в соответствующем налоговом периоде;

6) в графе 6 "N корректировочного счета-фактуры" - номер корректировочного счета-фактуры, выставленного Поставщиком фармацевтической субстанции спирта этилового, за соответствующий налоговый период. При отсутствии номера у документа в указанной графе проставляется "-".

Сведения о номере каждого документа (счета-фактуры) указываются в отдельной строке. При наличии корректировочного счета-фактуры, данные первичного счета-фактуры не отражаются;

7) в графе 7 "Дата корректировочного счета-фактуры" - дата корректировочного счета-фактуры, выставленного Поставщиком фармацевтической субстанции спирта этилового, за соответствующий налоговый период.

При наличии корректировочного счета-фактуры, данные первичного счета-фактуры не отражаются;

8) в графе 8 "Объем фармацевтической субстанции спирта этилового по документу (литры)" - объем фармацевтической субстанции спирта этилового всего по документу (счету-фактуре), выставленному Поставщиком фармацевтической субстанции спирта этилового в соответствующем налоговом периоде;

9) в графе 9 "Сумма налога, рассчитанная покупателем в соответствии с подпунктом 20.2 пункта 1 статьи 182 НК РФ (акциз)" - сумма акциза, исчисленная при приобретении фармацевтической субстанции спирта этилового в графе 4 подраздела 2_1 раздела 2 налоговой декларации (КНД 1151090) по коду показателя "10027" по коду вида подакцизного товара "175" в соответствующем налоговом периоде;

10) в графе 10 "Объем естественной убыли (литры)" - естественная убыль фармацевтической субстанции этилового спирта, возникшая при транспортировке, в соответствующем налоговом периоде.

6. При заполнении Реестра документов, подтверждающих оприходование фармацевтической субстанции спирта этилового налогоплательщиком, в случае оприходования фармацевтической субстанции спирта этилового, произведенного в структуре организации, имеющей свидетельство на производство фармацевтической продукции (таблица N 2) (подпункт 2 пункта 11.1 статьи 201 Кодекса), указываются следующие данные:

1) в графе 11 "Наименование документа" - наименование документа, подтверждающего оприходование фармацевтической субстанции спирта этилового налогоплательщиком, в случае оприходования фармацевтической субстанции спирта этилового, произведенного в структуре организации, имеющей свидетельство на производство фармацевтической продукции;

2) в графе 12 "Номер" - номер соответствующего документа, указанного в графе "11".

При отсутствии номера у документа в указанной графе проставляется "-";

3) в графе 13 "Дата" - дата соответствующего документа, указанного в графе "12", в пределах соответствующего налогового периода;

4) в графе 14 "Объем фармацевтической субстанции спирта этилового по документу (литры)" - объем фармацевтической субстанции спирта этилового по документу (всего), произведенного и переданного в структуре организации в пределах соответствующего налогового периода;

5) в графе 15 "Сумма налога, рассчитанная согласно пп. 20.2 п. 1 ст. 182 НК РФ (акциз)" - сумма акциза, исчисленная при оприходовании фармацевтической субстанции спирта этилового в графе 4 подраздела 2_1 раздела 2 налоговой декларации (КНД 1151090) по коду показателя "10027" по коду вида подакцизного товара "175" в пределах соответствующего налогового периода;

6) в графе 16 "Объем естественной убыли (литры)" - естественная убыль фармацевтической субстанции этилового спирта, возникшая при перемещении в структуре организации в пределах соответствующего налогового периода.

7. При заполнении Реестра актов списания фармацевтической субстанции спирта этилового в производство (таблица N 3) (подпункт 3 пункта 11.1 статьи 201 Кодекса), указываются следующие данные:

1) в графе 17 "Объем входящего остатка фармацевтической субстанции спирта этилового на начало месяца (литры)" - остаток фармацевтической субстанции спирта этилового на первое число месяца (налогового периода);

2) в графе 18 "Объем фактически поступившей для дальнейшего производства фармацевтической субстанции спирта этилового за период (литры)" - объем фармацевтической субстанции спирта этилового приобретенный у Поставщиков фармацевтической субстанции спирта этилового и/или оприходованный объем, произведенный в структуре организации, за вычетом естественной убыли, отраженной в графах 10 и/или 16;

3) в графе 19 "Объем естественной убыли (литры)" - объем естественной убыли фармацевтической субстанции спирта этилового при производстве;

4) в графе 20 "Номер" указывается номер документа (акта или иного документа списания фармацевтической субстанции спирта этилового в производство), в хронологическом порядке по дате документов списания.

При отсутствии номера у документа в указанной графе проставляется "-".

Сведения о номере каждого документа (акта списания фармацевтической субстанции спирта этилового в производство) указываются в отдельной строке;

5) в графе 21 "Дата" - дата документа (акта или иного документа списания фармацевтической субстанции спирта этилового в производство), в хронологическом порядке по дате документов списания.

Сведения о дате каждого документа (акта списания фармацевтической субстанции спирта этилового в производство) указываются в отдельной строке;

6) в графе 22 "Объем фармацевтической субстанции спирта этилового списанного в производство по документу, всего (литры)" - объем фармацевтической субстанции спирта этилового списанного в производство по документу всего (акт списания фармацевтической субстанции спирта этилового в производство), за вычетом естественной убыли, отраженной в графе "19". Данные в графе "22" отражается объем фармацевтической субстанции спирта этилового, списанной в производство, в пределах приобретенного у Поставщиков фармацевтической субстанции спирта этилового и/или оприходованного объема, произведенного в структуре организации, за вычетом естественной убыли, в соответствующем налоговом периоде;

7) в графе 23 "Объем остатка фармацевтической субстанции спирта этилового после списания в производство и естественной убыли на конец месяца всего (литры)" - объем остатка фармацевтической субстанции спирта этилового после списания в производство и естественной убыли в процессе производства на последнее число месяца (налогового периода).

8. При заполнении Реестра документов, подтверждающих факт реализации налогоплательщиком лекарственных средств, указанных в свидетельстве налогоплательщика, выданном в соответствии подпунктом 5 пункта 1 статьи 179.2 Кодекса, и (или) в документах, представленных налогоплательщиком в соответствии с пунктом 4.5 статьи 179.2 Кодекса, при производстве которых (в процессе производства которых) использована фармацевтическая субстанция спирта этилового (таблица N 4) (подпункт 4 пункта 11.1 статьи 201 Кодекса), указываются следующие данные:

1) в графе 24 "Наименование лекарственных препаратов/средств, медицинских изделий" - торговое наименование лекарственных средств, и (или) лекарственных препаратов, и (или) медицинских изделий;

2) в графе 25 "Номер регистрационного удостоверения лекарственного препарата, включенного в гос. реестр лекарственных средств, медицинского изделия" - номер регистрационного удостоверения лекарственного препарата, включенного в государственный реестр лекарственных средств, на медицинское изделие;

3) в графе 26 "Единица измерения (код ОКЕИ)" - единица измерения (количество упаковок) продукции по документу (код ОКЕИ - 778), указанных в графах 27, 29, 38 и 39 таблицы N 4;

4) в графе 27 "Количество (объем) входящего остатка готовой продукции на начало месяца" - объем входящего остатка готовой продукции на начало месяца (налогового периода) в разрезе видов продукции;

5) в графе 28 "Объем фармацевтической субстанции спирта этилового, использованного в производстве продукции, не реализованной на начало периода (литры)" - объем фармацевтической субстанции спирта этилового, использованного при производстве продукции, не реализованной на начало налогового периода, в разрезе видов продукции;

6) в графе 29 "Количество (объем) продукции, произведенной из списанной в производство фармацевтической субстанции" - количество готовой продукции произведенной из списанной в производство фармацевтической субстанции за соответствующий налоговый период в разрезе видов продукции;

8) в графе 30 "Объем фармацевтической субстанции спирта этилового, использованного в производстве продукции (литры)" - объем фармацевтической субстанции спирта этилового, использованного при производстве продукции по документу в разрезе видов продукции;

9) в графе 31 "Содержание фармацевтической субстанции спирта этилового в готовой продукции (при наличии) (%)" - содержание фармацевтической субстанции спирта этилового в готовой продукции по документу.

При отсутствии в готовой продукции содержания фармацевтической субстанции спирта этилового в указанной графе проставляется "-";

10) в графе 32 "Вид документа" - вид документа, подтверждающего факт реализации налогоплательщиком лекарственных средств (препаратов), медицинских изделий, указанных в свидетельстве налогоплательщика, выданном в соответствии подпунктом 5 пункта 1 статьи 179.2 Кодекса, и (или) в документах, представленных налогоплательщиком в соответствии с пунктом 4.5 статьи 179.2 Кодекса, при производстве которых (в процессе производства которых) использована фармацевтическая субстанция спирта этилового (1 - счет-фактура, 2 - УПД, 3 - иной документ), в разрезе покупателей;

11) в графе 33 "Номер" - номер (первичный, корректировочный) документа, подтверждающего факт реализации налогоплательщиком лекарственных средств (препаратов), медицинских изделий, указанных в свидетельстве налогоплательщика, выданном в соответствии подпунктом 5 пункта 1 статьи 179.2 Кодекса, и (или) в документах, представленных налогоплательщиком в соответствии с пунктом 4.5 статьи 179.2 Кодекса, при производстве которых (в процессе производства которых) использована фармацевтическая субстанция спирта этилового.

При отсутствии номера у документа в указанной графе проставляется "-";

12) в графе 34 "Дата" - дата первичного (корректировочного) документа, подтверждающего факт реализации налогоплательщиком лекарственных средств (препаратов), медицинских изделий, указанных в свидетельстве налогоплательщика, выданном в соответствии подпунктом 5 пункта 1 статьи 179.2 Кодекса, и (или) в документах, представленных налогоплательщиком в соответствии с пунктом 4.5 статьи 179.2 Кодекса, при производстве которых (в процессе производства которых) использована фармацевтическая субстанция спирта этилового;

13) в графе 35 "Наименование ЮЛ/ФИО ИП" - наименование юридического лица (фамилия, имя, отчество (при наличии) индивидуального предпринимателя) покупателя лекарственных средств (препаратов), медицинских изделий;

14) в графе 36 "ИНН" - ИНН покупателя лекарственных средств (препаратов), медицинских изделий;

15) в графе 37 "КПП" - КПП юридического лица покупателя лекарственных средств (препаратов), медицинских изделий;

16) в графе 38 "Количество (объем) готовой продукции, реализованной по документу всего" - количество упаковок произведенной продукции из списанной в производство фармацевтической субстанции, в пределах приобретенного у Поставщиков фармацевтической субстанции спирта этилового и/или оприходованного объема, произведенного в структуре организации, за вычетом естественной убыли, в соответствующем налоговом периоде, в разрезе видов продукции;

17) в графе 39 "Количество (объем) не реализованной готовой продукции на конец периода" - остаток готовой продукции на конец налогового периода в разрезе видов продукции;

18) в графе 40 "Объем фармацевтической субстанции спирта этилового, использованного в производстве продукции, не реализованной на конец периода (литры)" - объем фармацевтической субстанции спирта этилового, использованного в производстве лекарственных средств (препаратов), медицинских изделий, не реализованных на конец налогового периода.

9. Особенности заполнения Реестров.

В случае использования приобретенной (оприходованной) фармацевтической субстанции спирта этилового для производства как товаров длительность производственного цикла изготовления которых составляет свыше девяти месяцев или для которых требуется длительный срок их реализации и дата представления налоговой декларации (КНД 1151090) по которым приходится на срок не позднее 28-го числа пятнадцатого месяца, следующего за налоговым периодом, в котором совершены операции по приобретению (оприходованию) фармацевтической субстанцией спирта этилового, так и товаров с коротким производственным циклом, дата представления налоговой декларации (КНД 1151090) по которым приходится на срок не позднее 28-го числа девятого месяца, следующего за налоговым периодом, в котором совершены операции по приобретению (оприходованию) фармацевтической субстанцией спирта этилового, следует учитывать следующие особенности:

1) для целей распределения суммы исчисленных акцизов и для применения соответствующих вычетов по группам товаров с длительным и коротким производственным циклом, организации рекомендуется вести раздельный учет приобретенной (оприходованной) фармацевтической субстанции спирта этилового;

2) графы 8 - 9 таблицы N 1 и графы 14 - 16 таблицы N 2 заполняются в разрезе документов исходя из объема фармацевтической субстанции спирта этилового, использованного в производстве товаров длительность производственного цикла изготовления/реализации которых составляет свыше девяти месяцев; аналогично заполняются для товаров с коротким производственным циклом;

3) таблица N 3 заполняется на основании документов, подтверждающих факт списания в производство фармацевтической субстанции спирта этилового для производства товаров, длительность производственного цикла изготовления/реализации которых составляет свыше девяти месяцев, с учетом входящего и исходящего остатка по соответствующей длительности производственного цикла изготовления/реализации; аналогично заполняется для товаров с коротким производственным циклом.

Приложение

к Порядку заполнения реестров

документов, предусмотренных

подпунктами 1, 2, 3, 4 пункта 11.1

статьи 201 Налогового кодекса

Российской Федерации,

утвержденному приказом ФНС России

от _______.2025 N ЕД-7-15/______@

КОДЫ НАЛОГОВЫХ ПЕРИОДОВ

|

Код |

Наименование |

|

1A |

за январь не позднее 25-го числа девятого месяца |

|

2A |

за февраль не позднее 25-го числа девятого месяца |

|

3A |

за март не позднее 25-го числа девятого месяца |

|

4A |

за апрель не позднее 25-го числа девятого месяца |

|

5A |

за май не позднее 25-го числа девятого месяца |

|

6A |

за июнь не позднее 25-го числа девятого месяца |

|

7A |

за июль не позднее 25-го числа девятого месяца |

|

8A |

за август не позднее 25-го числа девятого месяца |

|

9A |

за сентябрь не позднее 25-го числа девятого месяца |

|

0A |

за октябрь не позднее 25-го числа девятого месяца |

|

DF |

за ноябрь не позднее 25-го числа девятого месяца |

|

BF |

за декабрь не позднее 25-го числа девятого месяца |

|

1B |

за январь не позднее 25-го числа девятого месяца при реорганизации (ликвидации) организации |

|

2B |

за февраль не позднее 25-го числа девятого месяца при реорганизации (ликвидации) организации |

|

3B |

за март не позднее 25-го числа девятого месяца при реорганизации (ликвидации) организации |

|

4B |

за апрель не позднее 25-го числа девятого месяца при реорганизации (ликвидации) организации |

|

5B |

за май не позднее 25-го числа девятого месяца при реорганизации (ликвидации) организации |

|

6B |

за июнь не позднее 25-го числа девятого месяца при реорганизации (ликвидации) организации |

|

7B |

за июль не позднее 25-го числа девятого месяца при реорганизации (ликвидации) организации |

|

8B |

за август не позднее 25-го числа девятого месяца при реорганизации (ликвидации) организации |

|

9B |

за сентябрь не позднее 25-го числа девятого месяца при реорганизации (ликвидации) организации |

|

0B |

за октябрь не позднее 25-го числа девятого месяца при реорганизации (ликвидации) организации |

|

ED |

за ноябрь не позднее 25-го числа девятого месяца при реорганизации (ликвидации) организации |

|

EE |

за декабрь не позднее 25-го числа девятого месяца при реорганизации (ликвидации) организации |

|

1C |

за январь не позднее 25-го числа пятнадцатого месяца |

|

2C |

за февраль не позднее 25-го числа пятнадцатого месяца |

|

3C |

за март не позднее 25-го числа пятнадцатого месяца |

|

4C |

за апрель не позднее 25-го числа пятнадцатого месяца |

|

5C |

за май не позднее 25-го числа пятнадцатого месяца |

|

6C |

за июнь не позднее 25-го числа пятнадцатого месяца |

|

7C |

за июль не позднее 25-го числа пятнадцатого месяца |

|

8C |

за август не позднее 25-го числа пятнадцатого месяца |

|

9C |

за сентябрь не позднее 25-го числа пятнадцатого месяца |

|

0C |

за октябрь не позднее 25-го числа пятнадцатого месяца |

|

EF |

за ноябрь не позднее 25-го числа пятнадцатого месяца |

|

FD |

за декабрь не позднее 25-го числа пятнадцатого месяца |

|

1D |

за январь не позднее 25-го числа пятнадцатого при реорганизации (ликвидации) организации |

|

2D |

за февраль не позднее 25-го числа пятнадцатого месяца при реорганизации (ликвидации) организации |

|

3D |

за март не позднее 25-го числа пятнадцатого месяца при реорганизации (ликвидации) организации |

|

4D |

за апрель не позднее 25-го числа пятнадцатого месяца при реорганизации (ликвидации) организации |

|

5D |

за май не позднее 25-го числа пятнадцатого месяца при реорганизации (ликвидации) организации |

|

6D |

за июнь не позднее 25-го числа пятнадцатого месяца при реорганизации (ликвидации) организации |

|

7D |

за июль не позднее 25-го числа пятнадцатого месяца при реорганизации (ликвидации) организации |

|

8D |

за август не позднее 25-го числа пятнадцатого месяца при реорганизации (ликвидации) организации |

|

9D |

за сентябрь не позднее 25-го числа пятнадцатого месяца при реорганизации (ликвидации) организации |

|

0D |

за октябрь не позднее 25-го числа пятнадцатого месяца при реорганизации (ликвидации) организации |

|

FE |

за ноябрь не позднее 25-го числа пятнадцатого месяца при реорганизации (ликвидации) организации |

|

FF |

за декабрь не позднее 25-го числа пятнадцатого месяца при реорганизации (ликвидации) организации |

Приложение N 3

ФОРМАТ

ПРЕДСТАВЛЕНИЯ РЕЕСТРОВ ДОКУМЕНТОВ, ПРЕДУСМОТРЕННЫХ

ПОДПУНКТАМИ 1, 2, 3, 4 ПУНКТА 11.1 СТАТЬИ 201 НАЛОГОВОГО

КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ, В ЭЛЕКТРОННОЙ ФОРМЕ

I. ОБЩИЕ СВЕДЕНИЯ

1. Настоящий формат описывает требования к XML-файлам (далее - файл обмена) передачи в электронной форме реестров документов, предусмотренных подпунктами 1, 2, 3, 4 пункта 11.1 статьи 201 Налогового кодекса Российской Федерации, в налоговые органы.

2. Номер версии настоящего формата 5.01, часть 880.

II. ОПИСАНИЕ ФАЙЛА ОБМЕНА

3. Имя файла обмена должно иметь следующий вид:

R_T_A_K_O_GGGGMMDD_N, где:

R_T - префикс, принимающий значение ON_REESTR11.1.201;

A_K - идентификатор получателя информации, где: A - идентификатор получателя, которому направляется файл обмена, K - идентификатор конечного получателя, для которого предназначена информация из данного файла обмена. Передача файла от отправителя к конечному получателю (K) может осуществляться в несколько этапов через другие налоговые органы, осуществляющие передачу файла на промежуточных этапах, которые обозначаются идентификатором A. В случае передачи файла от отправителя к конечному получателю при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах, значения идентификаторов A и K совпадают. Каждый из идентификаторов (A и K) имеет вид для налоговых органов - четырехразрядный код налогового органа;

O - идентификатор отправителя информации, имеет вид:

для организаций - девятнадцатиразрядный код (идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) организации (обособленного подразделения);

для физических лиц - двенадцатиразрядный код (ИНН физического лица);

GGGG - год формирования передаваемого файла, MM - месяц, DD - день;

N - идентификационный номер файла. (Длина - от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла - XML. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML-файла должна иметь следующий вид:

<?xml version ="1.0" encoding ="windows-1251"?>

Имя файла, содержащего XML-схему файла обмена, должно иметь следующий вид:

ON_REESTR11.1.201_1_880_00_05_01_xx, где xx - номер версии схемы.

Расширение имени файла - xsd.

XML-схема файла обмена приводится отдельным файлом и размещается на официальном сайте Федеральной налоговой службы в информационно-телекоммуникационной сети "Интернет".

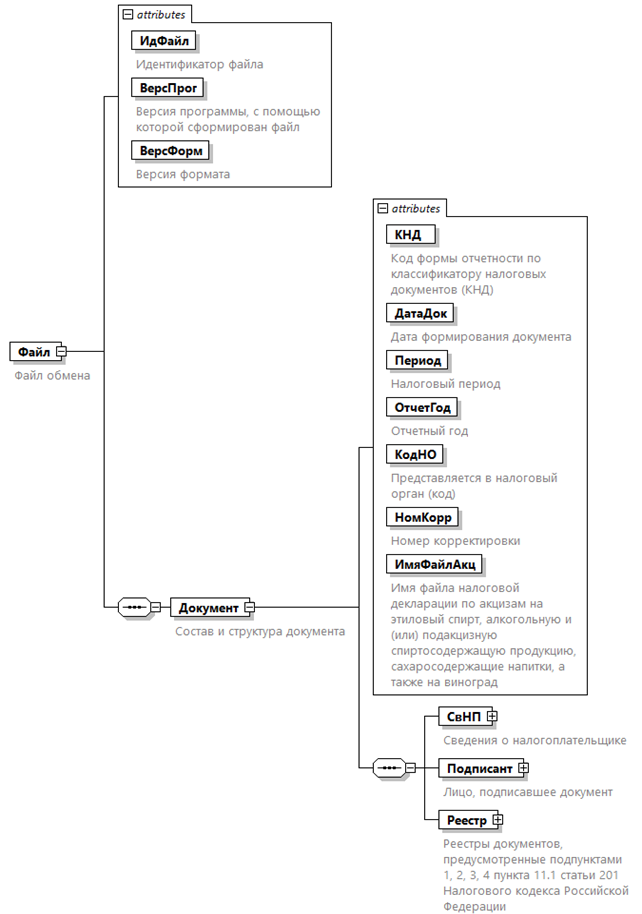

4. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 1 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты XML-файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 4.1 - 4.18 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента. В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом "|". Такая форма записи применяется при наличии в файле обмена только одного элемента из описанных в этой строке;

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: "С" - сложный элемент логической модели (содержит вложенные элементы), "П" - простой элемент логической модели, реализованный в виде элемента XML-файла, "А" - простой элемент логической модели, реализованный в виде атрибута элемента XML-файла. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: T - символьная строка; N - числовое значение (целое или дробное).

Формат символьной строки указывается в виде T(n-k) или T(=k), где: n - минимальное количество знаков, k - максимальное количество знаков, символ "-" - разделитель, символ "=" означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид T(0-k). В случае, если максимальное количество знаков не ограничено, формат имеет вид T(n-).

Формат числового значения указывается в виде N(m.k), где: m - максимальное количество знаков в числе, включая целую и дробную часть числа без разделяющей десятичной точки и знака (для отрицательного числа), k - максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML, таких как элемент с типом "date", поле "Формат элемента" не заполняется. Для таких элементов в поле "Дополнительная информация" указывается тип базового элемента;

признак обязательности элемента определяет обязательность наличия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: "О" - наличие элемента в файле обмена обязательно; "Н" - наличие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю), то признак обязательности элемента дополняется символом "К". В случае, если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом "М".

К вышеперечисленным признакам обязательности элемента может добавляться значение "У" в случае описания в XML-схеме условий, предъявляемых к элементу в файле обмена, описанных в графе "Дополнительная информация";

дополнительная информация содержит, при необходимости, требования к элементу файла обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря), указывается соответствующее наименование классификатора (кодового словаря) или приводится перечень возможных значений. Для классификатора (кодового словаря) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

Рисунок 1. Диаграмма структуры файла обмена

Таблица 4.1

Файл обмена (Файл)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Идентификатор файла |

ИдФайл |

А |

T(1-255) |

ОУ |

Содержит (повторяет) имя сформированного файла (без расширения) |

|

Версия программы, с помощью которой сформирован файл |

ВерсПрог |

А |

T(1-40) |

О |

|

|

Версия формата |

ВерсФорм |

А |

T(1-5) |

О |

Принимает значение: 5.01 |

|

Состав и структура документа |

Документ |

С |

О |

Состав элемента представлен в таблице 4.2 |

Таблица 4.2

Состав и структура документа (Документ)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Код формы отчетности по классификатору налоговых документов (КНД) |

КНД |

А |

T(=7) |

ОК |

Типовой элемент <КНДТип>. Принимает значение: 1150151 |

|

Дата формирования документа |

ДатаДок |

А |

T(=10) |

О |

Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

|

Налоговый период |

Период |

А |

T(=2) |

ОК |

Принимает значение в соответствии с приложением N 1 к Порядку заполнения реестров документов, предусмотренных подпунктами 1, 2, 3, 4 пункта 11.1 статьи 201 Налогового кодекса Российской Федерации: 1A - за январь не позднее 25-го числа девятого месяца | 2A - за февраль не позднее 25-го числа девятого месяца | 3A - за март не позднее 25-го числа девятого месяца | 4A - за апрель не позднее 25-го числа девятого месяца | 5A - за май не позднее 25-го числа девятого месяца | 6A - за июнь не позднее 25-го числа девятого месяца | 7A - за июль не позднее 25-го числа девятого месяца | 8A - за август не позднее 25-го числа девятого месяца | 9A - за сентябрь не позднее 25-го числа девятого месяца | 0A - за октябрь не позднее 25-го числа девятого месяца | DF - за ноябрь не позднее 25-го числа девятого месяца | BF - за декабрь не позднее 25-го числа девятого месяца | 1B - за январь не позднее 25-го числа девятого месяца при реорганизации (ликвидации) организации | 2B - за февраль не позднее 25-го числа девятого месяца при реорганизации (ликвидации) организации | 3B - за март не позднее 25-го числа девятого месяца при реорганизации (ликвидации) организации | 4B - за апрель не позднее 25-го числа девятого месяца при реорганизации (ликвидации) организации | 5B - за май не позднее 25-го числа девятого месяца при реорганизации (ликвидации) организации | 6B - за июнь не позднее 25-го числа девятого месяца при реорганизации (ликвидации) организации | 7B - за июль не позднее 25-го числа девятого месяца при реорганизации (ликвидации) организации | 8B - за август не позднее 25-го числа девятого месяца при реорганизации (ликвидации) организации | 9B - за сентябрь не позднее 25-го числа девятого месяца при реорганизации (ликвидации) организации | 0B - за октябрь не позднее 25-го числа девятого месяца при реорганизации (ликвидации) организации | ED - за ноябрь не позднее 25-го числа девятого месяца при реорганизации (ликвидации) организации | EE - за декабрь не позднее 25-го числа девятого месяца при реорганизации (ликвидации) организации | 1C - за январь не позднее 25-го числа пятнадцатого месяца | 2C - за февраль не позднее 25-го числа пятнадцатого месяца | 3C - за март не позднее 25-го числа пятнадцатого месяца | 4C - за апрель не позднее 25-го числа пятнадцатого месяца | 5C - за май не позднее 25-го числа пятнадцатого месяца | 6C - за июнь не позднее 25-го числа пятнадцатого месяца | 7C - за июль не позднее 25-го числа пятнадцатого месяца | 8C - за август не позднее 25-го числа пятнадцатого месяца | 9C - за сентябрь не позднее 25-го числа пятнадцатого месяца | 0C - за октябрь не позднее 25-го числа пятнадцатого месяца | EF - за ноябрь не позднее 25-го числа пятнадцатого месяца | FD - за декабрь не позднее 25-го числа пятнадцатого месяца | 1D - за январь не позднее 25-го числа пятнадцатого при реорганизации (ликвидации) организации | 2D - за февраль не позднее 25-го числа пятнадцатого месяца при реорганизации (ликвидации) организации | 3D - за март не позднее 25-го числа пятнадцатого месяца при реорганизации (ликвидации) организации | 4D - за апрель не позднее 25-го числа пятнадцатого месяца при реорганизации (ликвидации) организации | 5D - за май не позднее 25-го числа пятнадцатого месяца при реорганизации (ликвидации) организации | 6D - за июнь не позднее 25-го числа пятнадцатого месяца при реорганизации (ликвидации) организации | 7D - за июль не позднее 25-го числа пятнадцатого месяца при реорганизации (ликвидации) организации | 8D - за август не позднее 25-го числа пятнадцатого месяца при реорганизации (ликвидации) организации | 9D - за сентябрь не позднее 25-го числа пятнадцатого месяца при реорганизации (ликвидации) организации | 0D - за октябрь не позднее 25-го числа пятнадцатого месяца при реорганизации (ликвидации) организации | FE - за ноябрь не позднее 25-го числа пятнадцатого месяца при реорганизации (ликвидации) организации | FF - за декабрь не позднее 25-го числа пятнадцатого месяца при реорганизации (ликвидации) организации |

|

Отчетный год |

ОтчетГод |

А |

О |

Типовой элемент <xs:gYear>. Год в формате ГГГГ |

|

|

Представляется в налоговый орган (код) |

КодНО |

А |

T(=4) |

ОК |

Типовой элемент <СОНОТип> |

|

Номер корректировки |

НомКорр |

А |

N(3) |

О |

Принимает значение: 0 - первичный документ, 1, 2, 3 и так далее - уточненный документ. Для уточненного документа значение должно быть на 1 больше ранее принятого налоговым органом документа |

|

Имя файла налоговой декларации по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию, сахаросодержащие напитки, а также на виноград |

ИмяФайлАкц |

А |

T(1-255) |

О |

Содержит имя файла (без расширения) ранее представленной налоговой декларации по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию, сахаросодержащие напитки, а также на виноград, к которой представляется реестр |

|

Сведения о налогоплательщике |

СвНП |

С |

О |

Состав элемента представлен в таблице 4.3 |

|

|

Лицо, подписавшее документ |

Подписант |

С |

О |

Состав элемента представлен в таблице 4.5 |

|

|

Реестры документов, предусмотренные подпунктами 1, 2, 3, 4 пункта 11.1 статьи 201 Налогового кодекса Российской Федерации |

Реестр |

С |

О |

Состав элемента представлен в таблице 4.7 |

Таблица 4.3

Сведения о налогоплательщике (СвНП)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Налогоплательщик - организация |

НПЮЛ |

С |

О |

Состав элемента представлен в таблице 4.4 |

Таблица 4.4

Налогоплательщик - организация (НПЮЛ)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Наименование организации |

НаимОрг |

А |

T(1-1000) |

О |

|

|

ИНН организации |

ИННЮЛ |

А |

T(=10) |

О |

Типовой элемент <ИННЮЛТип> |

|

КПП организации |

КПП |

А |

T(=9) |

О |

Типовой элемент <КППТип> |

Таблица 4.5

Лицо, подписавшее документ (Подписант)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Признак лица, подписавшего документ |

ПрПодп |

А |

T(=1) |

ОК |

Принимает значение: 1 - руководитель организации | 2 - представитель организации |

|

Номер контактного телефона |

Тлф |

А |

T(1-20) |

Н |

|

|

Фамилия, имя, отчество (при наличии) |

ФИО |

С |

О |

Типовой элемент <ФИОТип>. Состав элемента представлен в таблице 4.18 |

|

|

Сведения о представителе налогоплательщика |

СвПред |

С |

НУ |

Состав элемента представлен в таблице 4.6. Элемент обязателен при <ПрПодп>=2 |

Таблица 4.6

Сведения о представителе налогоплательщика (СвПред)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика |

НаимДок |

А |

T(1-120) |

О |

Для доверенности, совершенной в форме электронного документа, указывается только GUID доверенности |

Таблица 4.7

Реестры документов, предусмотренные

подпунктами 1, 2, 3, 4 пункта 11.1 статьи 201 Налогового

кодекса Российской Федерации (Реестр)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Признак приобретения объема спирта |

ПрПриоб |

А |

T(=1) |

ОК |

Принимает значение: 1 - до 500 тысяч литров | 2 - свыше 500 тысяч литров |

|

Сумма налога, принятая к вычету согласно подпункту 11.1 пункта 1 статьи 200 Налогового кодекса Российской Федерации (акциз) по коду показателя 30050 |

СумНалВыч |

А |

N(11) |

О |

|

|

Объем фармацевтической субстанции спирта этилового полученного (оприходованного), всего (литры) |

ОбФармСубВс |

А |

N(13.3) |

О |

|

|

Сумма налога, начисленная согласно подпункту 20.2 пункта 1 статьи 182 Налогового кодекса Российской Федерации (акциз) по коду показателя 10027 |

СумНалНач |

А |

N(11) |

О |

|

|

Реестр счетов-фактур, выставленных организациями, реализующими фармацевтическую субстанцию спирта этилового, налогоплательщику - покупателю фармацевтической субстанции спирта этилового, имеющему свидетельство, предусмотренное подпунктом 5 пункта 1 статьи 179.2 Налогового кодекса Российской Федерации |

СвСчФ |

С |

НМУ |

Состав элемента представлен в таблице 4.8. Элемент является обязательным при <СумНалНач> > 0 и при отсутствии элемента <ДокОпр201> |

|

|

Реестр документов, подтверждающих оприходование фармацевтической субстанции спирта этилового налогоплательщиком, в случае оприходования фармацевтической субстанции спирта этилового, произведенного в структуре организации, имеющей свидетельство на производство фармацевтической продукции (подпункт 2 пункта 11.1 статьи 201 Налогового кодекса Российской Федерации) |

ДокОпр201 |

С |

НМУ |

Состав элемента представлен в таблице 4.11. Элемент является обязательным при <СумНалНач> > 0 и при отсутствии элемента <СвСчФ> |

|

|

Реестр актов списания фармацевтической субстанции спирта этилового в производство |

АктСпис |

С |

НУ |

Состав элемента представлен в таблице 4.12. Элемент является обязательным при <ПрПриоб>=2 |

|

|

Реестр документов, подтверждающих факт реализации налогоплательщиком лекарственных средств, указанных в свидетельстве налогоплательщика, выданном в соответствии подпунктом 5 пункта 1 статьи 179.2 Налогового кодекса Российской Федерации, и (или) в документах, представленных налогоплательщиком в соответствии с пунктом 4.5 статьи 179.2 Налогового кодекса Российской Федерации, при производстве которых (в процессе производства которых) использована фармацевтическая субстанция спирта этилового |

ДокРеал179.2 |

С |

НМУ |

Состав элемента представлен в таблице 4.14. Элемент является обязательным при <ПрПриоб>=2 |

Таблица 4.8

Реестр счетов-фактур, выставленных организациями,

реализующими фармацевтическую субстанцию спирта этилового,

налогоплательщику - покупателю фармацевтической субстанции

спирта этилового, имеющему свидетельство, предусмотренное

подпунктом 5 пункта 1 статьи 179.2 Налогового кодекса

Российской Федерации (СвСчФ)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Сведения о поставщике фармацевтической субстанции спирта этилового |

СведПост |

С |

О |

Состав элемента представлен в таблице 4.9 |

|

|

Сведения о счетах-фактурах |

СвСчФПост |

С |

ОМ |

Состав элемента представлен в таблице 4.10 |

Таблица 4.9

Сведения о поставщике фармацевтической субстанции спирта

этилового (СведПост)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Наименование организации |

НаимОрг |

А |

T(1-1000) |

О |

|

|

ИНН организации |

ИННЮЛ |

А |

T(=10) |

О |

Типовой элемент <ИННЮЛТип> |

|

КПП организации |

КПП |

А |

T(=9) |

О |

Типовой элемент <КППТип> |

Таблица 4.10

Сведения о счетах-фактурах (СвСчФПост)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Номер счета-фактуры |

НомСчФ |

А |

T(1-255) |

О |

|

|

Дата счета-фактуры |

ДатаСчФ |

А |

T(=10) |

О |

Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

|

Номер корректировочного счета-фактуры |

НомСчФКор |

А |

T(1-255) |

Н |

|

|

Дата корректировочного счета-фактуры |

ДатаСчФКор |

А |

T(=10) |

Н |

Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

|

Объем фармацевтической субстанции спирта этилового по документу (литры) |

ОбФармСуб |

А |

N(13.3) |

О |

|

|

Сумма налога, рассчитанная покупателем согласно подпункту 20.2 пункта 1 статьи 182 Налогового кодекса Российской Федерации (акциз) |

СумНал182 |

А |

N(11) |

О |

|

|

Объем естественной убыли (литры) |

ОбЕстУб |

А |

N(13.3) |

О |

Таблица 4.11

Реестр документов, подтверждающих

оприходование фармацевтической субстанции спирта этилового

налогоплательщиком, в случае оприходования фармацевтической

субстанции спирта этилового, произведенного в структуре

организации, имеющей свидетельство на производство

фармацевтической продукции (подпункт 2 пункта 11.1

статьи 201 Налогового кодекса Российской

Федерации) (ДокОпр201)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Наименование документа |

НаимДок |

А |

T(1-1000) |

О |

|

|

Номер документа |

НомДок |

А |

T(1-255) |

О |

|

|

Дата документа |

ДатаДок |

А |

T(=10) |

О |

Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

|

Объем фармацевтической субстанции спирта этилового по документу (литры) |

ОбФармСуб |

А |

N(13.3) |

О |

|

|

Сумма налога, рассчитанная согласно подпункту 20.2 пункта 1 статьи 182 Налогового кодекса Российской Федерации (акциз) |

СумНал182 |

А |

N(11) |

О |

|

|

Объем естественной убыли (литры) |

ОбЕстУб |

А |

N(13.3) |

О |

Таблица 4.12

Реестр актов списания фармацевтической субстанции спирта

этилового в производство (АктСпис)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Объем входящего остатка фармацевтической субстанции спирта этилового, не использованного на начало месяца (литры) |

ОбВхОстНеИсп |

А |

N(13.3) |

О |

|

|

Объем фактически поступившей для дальнейшего производства фармацевтической субстанции спирта этилового за период (литры) |

ОбФактПостСуб |

А |

N(13.3) |

О |

|

|

Объем естественной убыли (литры) |

ОбЕстУб |

А |

N(13.3) |

О |

|

|

Объем остатка фармацевтической субстанции спирта этилового после списания в производство и естественной убыли на конец месяца (литры) |

ОбОстФармСуб |

А |

N(13.3) |

О |

|

|

Сведения об акте списания |

СведАктСпис |

С |

ОМ |

Состав элемента представлен в таблице 4.13 |

Таблица 4.13

Сведения об акте списания (СведАктСпис)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Номер акта |

НомАкт |

А |

T(1-255) |

О |

|

|

Дата акта |

Датаакт |

А |

T(=10) |

О |

Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

|

Объем фармацевтической субстанции спирта этилового, списанного в производство по документу, всего (литры) |

ОбФармСубСпис |

А |

N(13.3) |

О |

Таблица 4.14

Реестр документов, подтверждающих

факт реализации налогоплательщиком лекарственных средств,

указанных в свидетельстве налогоплательщика, выданном

в соответствии подпунктом 5 пункта 1 статьи 179.2 Налогового

кодекса Российской Федерации, и (или) в документах,

представленных налогоплательщиком в соответствии с пунктом

4.5 статьи 179.2 Налогового кодекса Российской Федерации,

при производстве которых (в процессе производства которых)

использована фармацевтическая субстанция спирта

этилового (ДокРеал179.2)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Наименование лекарственных препаратов/средств, медицинских изделий |

НаимЛек |

А |

T(1-1000) |

О |

|

|

Номер регистрационного удостоверения лекарственного (средства) препарата, медицинского изделия включенного в гос. реестр лекарственных средств (препаратов), медицинских изделий |

НомРегУд |

А |

T(1-255) |

О |

|

|

Единица измерения |

ЕдИзмТов |

А |

T(=3) |

ОК |

Типовой элемент <ОКЕИТип>. Принимает значение в соответствии с Общероссийским классификатором единиц измерения |

|

Кол-во (объем) входящего остатка готовой продукции на начало периода |

ОбВхОст |

А |

N(13.3) |

О |

|

|

Объем фармацевтической субстанции спирта этилового, использованного в производстве продукции не реализованной на начало периода (литры) |

ОбФармСубНеРеалНач |

А |

N(13.3) |

О |

|

|

Кол-во (объем) продукции, произведенной из списанной в производство фармацевтической субстанции |

ОбПрСпис |

А |

N(13.3) |

О |

|

|

Объем фармацевтической субстанции спирта этилового, использованного в производстве продукции (литры) |

ОбФармСубИсп |

А |

N(13.3) |

О |

|

|

Содержание фармацевтической субстанции спирта этилового в готовой продукции (при наличии) (%) |

СодФармСуб |

А |

N(4.2) |

Н |

|

|

Кол-во (объем) не реализованной готовой продукции на конец периода |

ОстПрод |

А |

N(13.3) |

О |

|

|

Объем фармацевтической субстанции спирта этилового, использованного в производстве продукции не реализованной на конец периода (литры) |

ОбФармСубНеРеалКон |

А |

N(13.3) |

О |

|

|

Документы, подтверждающие факт реализации |

ДокРеал |

С |

ОМ |

Состав элемента представлен в таблице 4.15 |

Таблица 4.15

Документы, подтверждающие факт реализации (ДокРеал)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Вид документа |

ВидДок |

А |

T(=1) |

ОК |

Принимает значение: 1 - счет-фактура | 2 - универсальный передаточный документ | 3 - иной документ |

|

Номер документа |

НомДок |

А |

T(1-255) |

О |

|

|

Дата документа |

ДатаДок |

А |

T(=10) |

О |

Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

|

Кол-во (объем) готовой продукции, реализованной по документу, всего |

ОбПродВс |

А |

N(13.3) |

О |

|

|

Контрагент (покупатель) по документу - организация | |

КонтрОрг |

С |

О |

Состав элемента представлен в таблице 4.16 |

|

|

Контрагент (покупатель) по документу - индивидуальный предприниматель |

КонтрИП |

С |

О |

Состав элемента представлен в таблице 4.17 |

Таблица 4.16

Контрагент (покупатель) по документу -

организация (КонтрОрг)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Наименование организации |

НаимОрг |

А |

T(1-1000) |

О |

|

|

ИНН организации |

ИННЮЛ |

А |

T(=10) |

О |

Типовой элемент <ИННЮЛТип> |

|

КПП организации |

КПП |

А |

T(=9) |

О |

Типовой элемент <КППТип> |

Таблица 4.17

Контрагент (покупатель) по документу - индивидуальный

предприниматель (КонтрИП)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

ИНН физического лица |

ИННФЛ |

А |

T(=12) |

О |

Типовой элемент <ИННФЛТип> |

|

Фамилия, имя, отчество (при наличии) |

ФИО |

С |

О |

Типовой элемент <ФИОТип>. Состав элемента представлен в таблице 4.18 |

Таблица 4.18

Фамилия, имя, отчество (ФИОТип)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Фамилия |

Фамилия |

А |

T(1-60) |

О |

|

|

Имя |

Имя |

А |

T(1-60) |

О |

|

|

Отчество |

Отчество |

А |

T(1-60) |

Н |

Приложение N 4

ПОРЯДОК

ПРЕДСТАВЛЕНИЯ (НАПРАВЛЕНИЯ) РЕЕСТРОВ ДОКУМЕНТОВ,

ПРЕДУСМОТРЕННЫХ ПОДПУНКТАМИ 1, 2, 3, 4 ПУНКТА 11 СТАТЬИ 201

НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ

1. Настоящий Порядок определяет общие положения представления реестров документов, предусмотренных подпунктами 1, 2, 3, 4 пункта 11.1 статьи 201 Налогового кодекса Российской Федерации (далее - реестры).

2. Реестры представляются в налоговые органы налогоплательщиком (его представителем) в электронной форме одновременно с налоговой декларацией по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию, а также виноград, по форме (формату), утвержденной приказом ФНС России от 19.04.2023 N ЕД-7-3/262@ (ред. от 03.09.2024) "Об утверждении формы, порядка заполнения и формата представления налоговой декларации по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию, сахаросодержащие напитки, а также на виноград в электронной форме" (зарегистрирован Министерством юстиции Российской Федерации 20.06.2023, регистрационный N 73925), за налоговые периоды начиная с 1 января 2025 года (не позднее срока, установленного Налоговым кодексом Российской Федерации для представления налоговой декларации, в которой заявлены вычеты).

3. Направление реестров в электронной форме осуществляется по утвержденному настоящим приказом формату в порядке, утвержденном приказом ФНС России от 16.07.2020 N ЕД-7-2/448@ "Об утверждении Порядка направления и получения документов, предусмотренных Налоговым кодексом Российской Федерации и используемых налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, а также представления документов по требованию налогового органа в электронной форме по телекоммуникационным каналам связи" (зарегистрирован Министерством юстиции Российской Федерации 19.08.2020, регистрационный N 59335).

4. Представление реестров в налоговые органы представителем налогоплательщика осуществляется на основании доверенности, в порядке, установленном гражданским законодательством Российской Федерации.