Письмо ФНС РФ от 23.09.2010 N МН-37-6/11851@

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 23 сентября 2010 г. N МН-37-6/11851@

ОБ ОРГАНИЗАЦИИ УЧЕТА

В НАЛОГОВЫХ ОРГАНАХ ИНОСТРАННЫХ РАБОТНИКОВ ПО МЕСТУ

ПРЕБЫВАНИЯ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ В СВЯЗИ

С ВВЕДЕНИЕМ В ДЕЙСТВИЕ СО 2 СЕНТЯБРЯ 2010 ГОДА

ФЕДЕРАЛЬНОГО ЗАКОНА ОТ 27.07.2010 N 229-ФЗ

Федеральная налоговая служба в связи с внесением Федеральным законом от 27.07.2010 N 229-ФЗ "О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации, а также о признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с урегулированием задолженности по уплате налогов, сборов, пеней и штрафов и некоторых иных вопросов налогового администрирования" изменений в пункт 3 статьи 85 Налогового кодекса Российской Федерации (далее - Кодекс) в части установления обязанности органов, осуществляющих учет физических лиц по месту пребывания, сообщать о фактах постановки на учет (снятия с учета) по месту пребывания иностранного работника в налоговые органы по месту своего нахождения в течение 10 дней после дня постановки на учет (снятия с учета) указанных лиц, направляет для использования в работе рекомендуемую форму ИР "Сведения о постановке на учет (снятии с учета) иностранного работника по месту пребывания на территории Российской Федерации", согласованную с ФМС России, и сообщает следующее.

Указанную рекомендуемую форму ИР следует довести до территориальных органов ФМС России и обратить внимание, что сведения о постановке на учет (снятии с учета) по месту пребывания, содержащиеся в форме ИР, представляются в налоговые органы только в отношении иностранных работников, имеющих разрешение на работу или патент. Таким образом, в представленной в налоговый орган территориальным органом ФМС России форме ИР должны быть заполнены 1, 2 (либо 3), 4, 5 разделы.

При этом следует учитывать, что в соответствии с действующим законодательством иностранный гражданин обязан встать на учет в органах ФМС России по месту пребывания на территории Российской Федерации в трехдневный срок с момента прибытия на территорию Российской Федерации. При отсутствии у иностранного гражданина заключенного договора с работодателем максимальный срок его учета в органах ФМС России по месту пребывания - 90 дней. При этом указанный иностранный гражданин имеет право на получение разрешения на работу (приобретение патента) в срок до 90 дней с момента прибытия на территорию Российской Федерации. Статус иностранного работника иностранный гражданин приобретает только с момента получения разрешения на работу (приобретения патента).

Таким образом, постановка на учет иностранного гражданина по месту пребывания на территории Российской Федерации и получение им разрешения на работу (приобретение патента) в ряде случаев происходит не одновременно, равно как и получение разрешения на работу (приобретение патента) не обязывает иностранного гражданина становиться на учет по месту пребывания снова, если срок его учета по месту пребывания не окончился.

В связи с изложенным ФНС России рекомендует предложить органам, осуществляющим выдачу иностранным гражданам разрешений на работу (патентов), представлять форму ИР в налоговые органы в течение 10 дней после дня выдачи иностранному работнику разрешения на работу (приобретения патента). Кроме того, учитывая дату вступления Закона в силу со 2 сентября 2010 года, также рекомендуется предложить органам, осуществляющим выдачу иностранным гражданам разрешений на работу (патентов), представить сведения по форме ИР на все выданные иностранным гражданам разрешения на работу либо патенты с 02.09.2010 до момента получения органами ФМС России рекомендуемой формы ИР, т.е. до первого представления сведений в налоговые органы.

Одновременно сообщается, что в настоящее время ФГУП ГНИВЦ ФНС России по поручению ФНС России проводит доработку программного обеспечения с целью реализации возможности ввода сведений, содержащихся в рекомендуемой форме ИР, в информационный ресурс (ЕГРН).

В этой связи в настоящее время на основании сведений, поступивших в налоговые органы от органов ФМС России в отношении иностранных работников, необходимо осуществить только присвоение ИНН иностранным работникам согласно приложению к настоящему письму и в пятидневный срок направить заказным письмом первый экземпляр уведомления о постановке на учет по форме N 2-3-Учет - иностранному работнику, второй экземпляр указанного уведомления - в орган ФМС России, представивший сведения по форме ИР.

В уведомлении о постановке на учет по форме N 2-3-Учет в строке "на основании сведений" следует указать орган ФМС России, представивший сведения; в строке "содержащихся в" следует указывать слова "Сведения о постановке на учет иностранного работника по месту пребывания на территории Российской Федерации" и реквизиты сведений - номер и дата; в строке "Вы поставлены на учет" указывается дата выдачи разрешения на работу (дата выдачи патента); строка "в качестве" не заполняется; в строке "по основаниям, предусмотренным Налоговым кодексом Российской Федерации" следует указывать слова "по месту пребывания физического лица".

Информация об утверждении формы ИР, а также о доработке программного обеспечения будет доведена в установленном порядке.

ФНС России обращает внимание, что налоговые органы вправе применять к органам ФМС России штрафные санкции за неправомерное несообщение (несвоевременное сообщение) указанных сведений в соответствии с нормами статьи 129.1 Кодекса.

Учитывая изложенное, при рассмотрении налоговыми органами вопроса о привлечении к ответственности, предусмотренной статьей 129.1 Кодекса и статьей 15.6 Кодекса Российской Федерации об административных правонарушениях, за неисполнение (несвоевременное исполнение) обязанностей по представлению в налоговые органы сведений о постановке на учет (снятии с учета) органами ФМС России иностранного работника по месту пребывания на территории Российской Федерации следует учитывать дату выдачи иностранному работнику разрешения на работу либо патента, указанную в форме ИР.

Руководителям Управлений ФНС России по субъектам Российской Федерации довести настоящее письмо до нижестоящих налоговых органов для исполнения, а также довести до территориальных органов ФМС России предложения ФНС России (согласованные с ФМС России) и рекомендуемую форму ИР.

Кроме того, ФНС России считает целесообразным предложить органам ФМС России в случае возникновения трудностей при заполнении формы ИР незамедлительно сообщить об этом в налоговые органы. Управлениям ФНС России по субъектам Российской Федерации в срок до 20.10.2010 необходимо сообщить о возникших проблемах в Управление информатизации ФНС России.

Действительный

государственный советник

Российской Федерации

3 класса

Н.Е.МЕЛЬНИКОВ

Приложение

к Приказу ФНС России

от "__" ______ 20__ г. N ___/___

Форма ИР

_____________________________________ В налоговый орган __________________

(полное наименование и код органа, (наименование

_____________________________________ налогового органа)

осуществившего постановку на учет ____________________________________

физического лица по месту пребывания) ____________________________________

(почтовый индекс, адрес)

┌─┬─┬─┬─┬─┐

Код органа ФМС России │ │ │ │ │ │

└─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

ОГРН │ │ │ │ │ │ │ │ │ │ │ │ │ │ Код налогового органа │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

ИНН │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┐

КПП │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┘

________________________________

(адрес, телефон)

СВЕДЕНИЯ О ПОСТАНОВКЕ НА УЧЕТ (СНЯТИИ С УЧЕТА)

ИНОСТРАННОГО РАБОТНИКА ПО МЕСТУ ПРЕБЫВАНИЯ НА ТЕРРИТОРИИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

1. Сведения о лице, поставленном на учет (снятом с учета)

по месту пребывания

┌─┐ не требующем │

Сведения о лице, прибывшем │ │ получения визы │ (нужное отметить

в Российскую Федерацию в порядке: ├─┼────────────────┤ знаком "V")

│ │ требующем │

└─┘ получения визы │

1.1. Фамилия ______________________________________________________________

1.2. Имя __________________________________________________________________

1.3. Отчество (при наличии) _______________________________________________

┌─┐ ┌─┐

1.4. Пол: │ │ муж. │ │ жен. (нужное отметить знаком "V")

└─┘ └─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

1.5. ИНН (при наличии) │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

1.6. Дата рождения _________________________

(число, месяц, год)

1.7. Место рождения _______________________________________________________

1.8. Гражданство, подданство (название государства) _______________________

1.9. Сведения о документе, удостоверяющем личность:

1.9.1. документ иностранного гражданина: а) вид документа ___ б) серия ____

в) номер ________________________ в) кем и когда выдан _____________

2. Сведения о разрешении на работу

┌─┐ │

│ │ выданном │

Сведения о разрешении ├─┼────────────────┤ (нужное отметить знаком "V")

│ │ аннулированном │

└─┘ │

2.1. а) Серия ___________________ б) Номер ________________________

2.2. Дата выдачи разрешения _______________________________________________

(число, месяц, год)

2.3. Срок действия разрешения до __________________________________________

(число, месяц, год)

2.4. Дата аннулирования разрешения ________________________________________

(число, месяц, год)

2.5. Территория действия разрешения _______________________________________

3. Сведения о патенте

┌─┐ │

│ │ выданном │

Сведения о патенте ├─┼────────────────┤ (нужное отметить знаком "V")

│ │ аннулированном │

└─┘ │

3.1. Сведения о патенте:

а) Серия _____________________ б) Номер _____________________

3.2. Дата выдачи патента __________________________________________________

(число, месяц, год)

3.3. Дата аннулирования патента ___________________________________________

(число, месяц, год)

3.4. Территория действия патента __________________________________________

4. Сведения о постановке на учет (снятии с учета)

по месту пребывания

┌─┐ ┌─┐

4.1. Сведения о │ │ постановке │ │ снятии (нужное отметить знаком "V")

└─┘ на учет └─┘ с учета

4.2. Адрес места пребывания:

а) субъект Российской Федерации _____________________________________

б) район ____________________________________________________________

в) город ____________________________________________________________

г) населенный пункт _________________________________________________

(село, поселок и т.п.)

д) улица (проспект, переулок и т.д.) ________________________________

е) дом ________ ж) корпус (строение) ___________ з) квартира ________

4.2.1. Дата постановки на учет (продления срока) по указанному месту

пребывания ________________________________________________________________

(число, месяц, год)

4.2.2. Срок пребывания до _________________________________________________

(число, месяц, год)

4.2.3. Дата снятия с учета по месту пребывания ____________________________

(число, месяц, год)

4.3. Адрес предыдущего места пребывания на территории Российской Федерации

(при наличии):

а) субъект Российской Федерации _____________________________________

б) район ____________________________________________________________

в) город ____________________________________________________________

г) населенный пункт _________________________________________________

(село, поселок и т.п.)

д) улица (проспект, переулок и т.д.) ________________________________

е) дом _______ ж) корпус (строение) _______ з) квартира ________

5. Сведения о принимающей стороне

┌─┐ ┌─┐

5.1. Организация │ │ Физическое лицо │ │ (нужное отметить знаком "V")

└─┘ └─┘

5.2. Информация о физическом лице:

5.2.1. Фамилия ____________________________________________________________

5.2.2. Имя ________________________________________________________________

5.2.3. Отчество (при наличии) _____________________________________________

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

5.2.4. ИНН (при наличии) │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

5.2.5. Сведения о документе, удостоверяющем личность:

а) серия _________________ б) номер ___________________

в) кем и когда выдан ______________________________________________

5.2.6. Адрес места жительства (пребывания):

г) субъект Российской Федерации ________________________________

д) район _______________________________

е) город или иной населенный пункт ________________________________

ж) улица _______________________________

з) дом _____ и) корпус ______ к) строение ______ л) квартира ______

5.3. Сведения об организации:

5.3.1. Наименование организации ___________________________________________

5.3.2. Адрес местонахождения ______________________________________________

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

5.3.3. ИНН │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Дата __________ Подпись должностного лица _____________ ________________

(подпись) (Ф.И.О.)

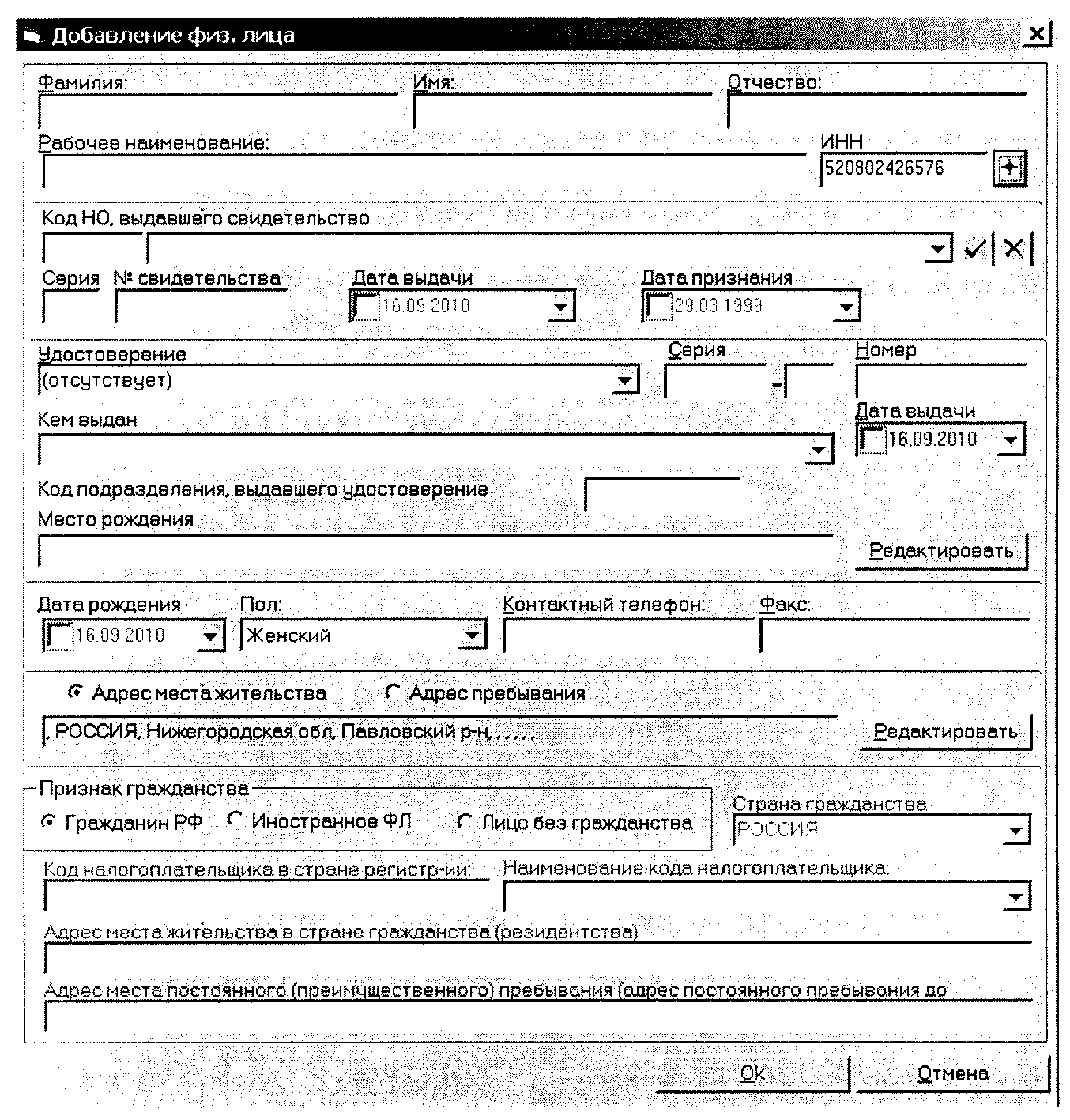

ВАЖНО!!! Во избежание присвоения множественных ИНН процедуру присвоения ИНН иностранным работникам не следует проводить одновременно с постановкой на учет с присвоением ИНН иных категорий физических лиц. Таким образом, во время присвоения ИНН иностранным работникам присвоение ИНН в автоматическом режиме не допускается.

1. В QBE "Диапазоны свободных ИНН ФЛ" ("Администрирование системы" - "Присвоение ИНН" - "Диапазоны ИНН ФЛ") необходимо взять свободный ИНН для присвоения ФЛ.

2. На форме - "Добавление физ. лица" в поле "ИНН" вводится порядковый

номер свободного ИНН, вместо контрольного разряда вводятся любые две цифры

┌─┐

и по кнопке │.│ рассчитывается контрольный разряд. Остальные поля формы не

└─┘

заполняются, лицо не сохраняется.

3. ИНН после расчета контрольного кода запретить к использованию в программе (при помощи режима "Определить диапазон ИНН ФЛ, запрещенных к использованию" ("Администрирование системы" - "Присвоение ИНН" - "Диапазоны ИНН ФЛ").

В случае возникновения трудностей при расчете ИНН следует обращаться на горячую линию ЭОД (г. Нижний Новгород): тел. (8831)-246-53-11, (52)-79-37