Письмо Банка России от 17.02.2016 N ИН-06-52/8

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 17 февраля 2016 г. N ИН-06-52/8

О РАСКРЫТИИ

В ГОДОВОМ ОТЧЕТЕ ПУБЛИЧНОГО АКЦИОНЕРНОГО ОБЩЕСТВА ОТЧЕТА

О СОБЛЮДЕНИИ ПРИНЦИПОВ И РЕКОМЕНДАЦИЙ КОДЕКСА

КОРПОРАТИВНОГО УПРАВЛЕНИЯ

Для отражения в годовых отчетах публичных акционерных обществ сведений (отчета) о соблюдении принципов и рекомендаций Кодекса корпоративного управления (пункты 70.3 и 70.4 Положения Банка России от 30.12.2014 N 454-П "О раскрытии информации эмитентами эмиссионных ценных бумаг") Банк России рекомендует использовать прилагаемые Рекомендации по составлению отчета о соблюдении принципов и рекомендаций Кодекса корпоративного управления.

С.А.ШВЕЦОВ

Приложение

к письму Банка России

от 17.02.2016 N ИН-06-52/8

РЕКОМЕНДАЦИИ

ПО СОСТАВЛЕНИЮ ОТЧЕТА О СОБЛЮДЕНИИ ПРИНЦИПОВ И РЕКОМЕНДАЦИЙ

КОДЕКСА КОРПОРАТИВНОГО УПРАВЛЕНИЯ

Введение

Качественное раскрытие информации в ключевых областях корпоративного управления (таких как состав совета директоров (наблюдательного совета), организация процесса принятия решений и эффективность его работы, роль крупных акционеров, сделки, в совершении которых имеется заинтересованность (сделки со связанными сторонами), принятая в обществе система вознаграждений, управление рисками и внутренний контроль и др.) предоставляет акционерным обществам важную возможность довести информацию до заинтересованных лиц и способствует построению отношений доверия на финансовом рынке.

Нормы Положения Банка России от 30.12.2014 N 454-П "О раскрытии информации эмитентами эмиссионных ценных бумаг" (далее - Положение о раскрытии информации) устанавливают требования <1> по включению в годовой отчет публичного акционерного общества, а также акционерного общества, осуществившего (осуществляющего) публичное размещение облигаций или иных ценных бумаг, сведений (отчета) о соблюдении принципов и рекомендаций Кодекса корпоративного управления, рекомендованного к применению Банком России (далее - Кодекс корпоративного управления, Кодекс). При этом, Положением о раскрытии информации установлены требования к содержанию отчета о соблюдении принципов и рекомендаций Кодекса корпоративного управления, который должен быть включен в годовой отчет публичных акционерных обществ, акции которых допущены к организованным торгам <2>.

--------------------------------

<1> Пункт 70.3 Положения Банка России от 30.12.2014 N 454-П "О раскрытии информации эмитентами эмиссионных ценных бумаг".

<2> Пункт 70.4 Положения Банка России от 30.12.2014 N 454-П "О раскрытии информации эмитентами эмиссионных ценных бумаг".

Целью настоящего документа является предоставление публичным акционерным обществам рекомендаций по составлению отчета о соблюдении принципов и рекомендаций Кодекса корпоративного управления, для включения в годовой отчет в соответствии с требованиями Главы 70 Положения о раскрытии информации. Акционерные общества, не являющиеся публичными, также могут использовать настоящие Рекомендации для подготовки разделов годового отчета акционерного общества, посвященных корпоративному управлению.

Настоящие Рекомендации подготовлены с учетом положений Кодекса корпоративного управления, передовой российской и зарубежной практики, и преследуют цель формирования надлежащих стандартов к составлению соответствующих разделов годовых отчетов публичных акционерных обществ, отвечающих задачам предоставления всем заинтересованным лицам понятной, полной и структурированной информации о системе корпоративного управления, сложившейся в акционерном обществе.

Настоящие Рекомендации состоят из следующих разделов:

Раздел 1: Рекомендации к структуре и содержанию отчета о соблюдении принципов и рекомендаций Кодекса корпоративного управления, подлежащего включению в состав годового отчета публичного акционерного общества.

Раздел 2: Рекомендации по объяснению ключевых причин, факторов и (или) обстоятельств, в силу которых публичным акционерным обществом не соблюдаются или соблюдаются не в полном объеме принципы корпоративного управления, закрепленные Кодексом корпоративного управления.

Раздел 3: Рекомендации по описанию наиболее существенных аспектов модели и практики корпоративного управления в публичном акционерном обществе.

Использование подходов, предлагаемых в настоящих Рекомендациях, направлено на предоставление акционерными обществами заинтересованным пользователям наиболее полной, точной, систематизированной и содержательной информации о том, как акционерные общества подходят к внедрению Кодекса корпоративного управления, информации, необходимой для оценки принятой в таких обществах системы корпоративного управления и ее соответствия принципам и рекомендациям Кодекса, а также информации о причинах имеющихся отклонений. При этом основой для такого раскрытия является заложенный в Кодексе корпоративного управления принцип "соблюдай или объясняй". В соответствии с таким принципом акционерное общество вправе не следовать тому или иному положению Кодекса, если особенности его организации и управления, определенные обстоятельства или финансово-экономические факторы, связанные с его деятельностью, приводят к нецелесообразности использования такого положения. Но в таком случае публичное акционерное общество обязано четко и ясно предоставить исчерпывающие объяснения соответствующих причин, а также используемых обществом альтернативных механизмов корпоративного управления с указанием того, почему предпочтение было отдано именно таким альтернативным механизмам.

Раздел 1. Рекомендации к структуре и содержанию отчета о соблюдении принципов и рекомендаций Кодекса корпоративного управления, подлежащего включению в состав годового отчета публичного акционерного общества

Положение о раскрытии информации <1> устанавливает определенные требования к отчету о соблюдении принципов и рекомендаций Кодекса корпоративного управления, который включается в годовой отчет публичного акционерного общества, акции которого допущены к организованным торгам.

--------------------------------

<1> Пункт 70.4 Положения Банка России от 30.12.2014 N 454-П "О раскрытии информации эмитентами эмиссионных ценных бумаг".

Законодательство Российской Федерации предоставляет акционерным обществам возможность самим определять структуру годового отчета и приводить отчет о соблюдении принципов и рекомендаций Кодекса корпоративного управления либо в составе раздела (разделов) годового отчета, посвященного корпоративному управлению, либо в приложении к годовому отчету.

На практике большинство публичных акционерных обществ предусматривают специальный раздел (разделы) годового отчета, посвященный корпоративному управлению. В таком разделе приводится описание наиболее существенных аспектов модели и практики корпоративного управления в акционерном обществе. При этом сведения о соблюдении конкретных принципов и ключевых рекомендаций Кодекса, а также объяснения причин в случае их несоблюдения рекомендуется оформлять в виде таблицы, составляемой по форме, указанной в приложении 1 к настоящим Рекомендациям (далее - Форма отчета о соблюдении принципов Кодекса).

В Форме отчета о соблюдении принципов Кодекса рекомендуется также указывать следующие сведения, предусмотренные пунктом 70.4 Положением о раскрытии информации:

заявление совета директоров (наблюдательного совета) акционерного общества о соблюдении принципов корпоративного управления, закрепленных Кодексом корпоративного управления;

информацию о принципах и рекомендациях Кодекса, которые не соблюдаются акционерным обществом или соблюдаются им не в полном объеме, с описанием того, в какой части они не соблюдаются;

объяснение ключевых причин, факторов и (или) обстоятельств, в силу которых акционерным обществом не соблюдаются или соблюдаются не в полном объеме принципы корпоративного управления, закрепленные Кодексом;

описание механизмов и инструментов корпоративного управления, которые используются акционерным обществом вместо (взамен) рекомендованных Кодексом корпоративного управления;

планируемые (предполагаемые) действия и мероприятия акционерного общества по совершенствованию модели и практики корпоративного управления.

Предусмотренное пунктом 70.4 Положения о раскрытии информации краткое описание наиболее существенных аспектов модели и практики корпоративного управления в акционерном обществе, а также описание методологии, по которой акционерным обществом проводилась оценка соблюдения принципов корпоративного управления, закрепленных Кодексом, может быть включено в Форму отчета о соблюдении принципов Кодекса после заявления совета директоров (наблюдательного совета) или приведено в иных разделах годового отчета, посвященных корпоративному управлению, по усмотрению акционерного общества. При этом если указанное описание приводится в иных разделах годового отчета, в Форме отчета о соблюдении принципов Кодекса следует привести ссылку на эти разделы годового отчета. В качестве методологии, по которой акционерным обществом проводилась оценка соблюдения принципов корпоративного управления, закрепленных Кодексом, могут быть использованы настоящие Рекомендации.

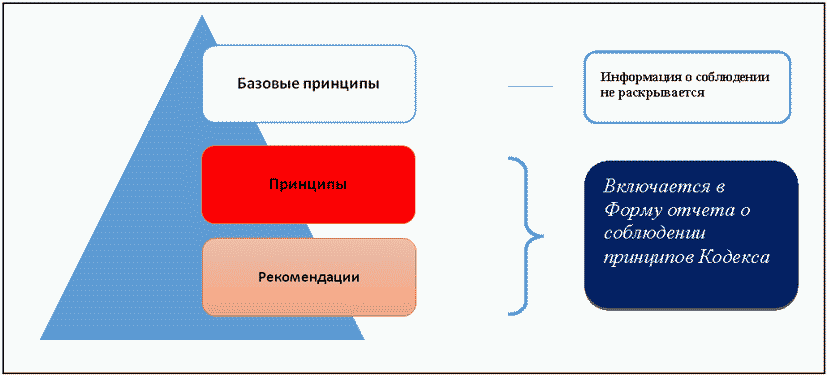

Форма отчета о соблюдении принципов Кодекса предусматривает включение в нее информации о соблюдении акционерным обществом всех принципов, указанных в части А Кодекса.

Информация о соблюдении базовых принципов Кодекса (принципов первого уровня, далее - Базовые принципы <1>) не является предметом оценки и раскрытия в Форме отчета о соблюдении принципов Кодекса. Раскрытие информации требуется в отношении принципов корпоративного управления второго уровня <2> (далее - "Принципы") и там где это необходимо, в отношении ключевых рекомендаций Кодекса, поддерживающих и раскрывающих данные принципы (см. рис. 1). В Форме отчета о соблюдении принципов Кодекса каждый Принцип сопровождается критериями оценки соблюдения принципа корпоративного управления (далее - критерии соответствия), которые позволяют оценить его практическую реализацию акционерным обществом и представляются наиболее актуальными для целей раскрытия информации. Принципы, сформулированные в Кодексе в виде конкретных практик, предполагающих однозначный и информативный ответ относительно их соблюдения, сопровождаются дублирующими их критериями соответствия. Критерии соответствия, сопровождающие Принципы, сформулированные в Кодексе в более общих категориях, отражают ключевое содержание Принципов и относящихся к ним рекомендаций, а также наиболее ценные с точки зрения раскрытия информации аспекты Принципов. Пример заполнения таблицы в Форме отчета о соблюдении Кодекса приведен на рисунке 2.

--------------------------------

<1> Базовые принципы корпоративного управления (принципы корпоративного управления первого уровня) указаны в Кодексе под номерами, состоящими из двух разрядов, например "1.1" или "1.2" и т.д.

<2> Принципы корпоративного управления второго уровня указаны в Кодексе под номерами, состоящими из трех разрядов, например "1.1.1" или "1.2.3" и т.д.

Рисунок 1

Соотношение Базовых принципов, Принципов и рекомендаций

Кодекса корпоративного управления

Рисунок 2

Пример заполнения строки таблицы Формы отчета о соблюдении

принципов Кодекса

При оценке соблюдения Принципа для целей раскрытия информации в Форме отчета о соблюдении принципов Кодекса акционерному обществу следует руководствоваться критериями соответствия (критериями оценки), перечисленными в третьей колонке таблицы Формы отчета о соблюдении принципов Кодекса. Если акционерное общество отвечает всем перечисленным критериям, то оно указывает в четвертой колонке таблицы Формы отчета о соблюдении принципов Кодекса, что Принцип соблюдается. В указанном случае приводить какие-либо объяснения в пятой колонке не требуется.

Если акционерное общество отвечает лишь некоторым критериям или не отвечает ни одному критерию, приведенному в отношении Принципа, то в четвертой колонке таблицы Формы отчета о соблюдении принципов Кодекса указывается на частичное соблюдение или на не соблюдение рассматриваемого Принципа соответственно. В таком случае акционерное общество приводит в пятой колонке таблицы Формы отчета о соблюдении принципов Кодекса информацию о том, какие критерии не были соблюдены и подробные объяснения ключевых причин, факторов и (или) обстоятельств каждого несоответствия критерию. Подходы, которые акционерному обществу следует применять при подготовке указанных объяснений для того чтобы они были приведены надлежащим образом и отвечали целям раскрытия информации о соблюдении принципов Кодекса, приводятся в разделе 2 настоящих Рекомендаций.

Раздел 2. Рекомендации по объяснению ключевых причин, факторов и (или) обстоятельств, в силу которых публичным акционерным обществом не соблюдаются или соблюдаются не в полном объеме принципы корпоративного управления, закрепленные Кодексом корпоративного управления

Раскрытие информации о корпоративном управлении в формате "соблюдай или объясняй" является важным элементом прозрачности деятельности акционерных обществ, а также коммуникации между эмитентами, инвесторами и иными заинтересованными сторонами на финансовых рынках многих стран. Содержательные объяснения отклонений от рекомендуемой практики являются ключевым элементом этого механизма и важным инструментом для формирования отношений доверия на финансовом рынке.

Относительно немногие российские акционерные общества используют все возможности для коммуникации с заинтересованными сторонами по принципу "соблюдай или объясняй". Ряд российских публичных акционерных обществ в годовых отчетах за 2014 год, раскрытых в 2015 году (см. пример приведенный во врезке ниже), указывают, что конкретные рекомендуемые Кодексом механизмы корпоративного управления "не применимы к обществу" или "не требуются в соответствии с законодательством". Такие объяснения несоблюдения принципов Кодекса не соответствуют цели механизма "соблюдай или объясняй", так как не предоставляют содержательной информации об обстоятельствах, в силу которых произошло отклонение от рекомендованной Кодексом практики и причинах такого отклонения, не позволяют оценить эффективность альтернативных мер, не дают представления о планируемых обществом дальнейших действиях, направленных на изменение текущей ситуации, и в этой связи не могут считаться надлежащим исполнением требования о раскрытии информации о ключевых причинах, факторах и (или) обстоятельствах, в силу которых принципы Кодекса публичным акционерным обществом не соблюдаются или соблюдаются не в полном объеме.

...Общество не видит необходимости в полном соответствии рекомендациям...

[...] Общество не считает необходимым отнесение данных вопросов к компетенции совета директоров.

Следует отметить, что несовершенные объяснения причин несоблюдения принципов корпоративного управления встречаются не только на российском финансовом рынке, но и на финансовых рынках других стран. Об этом свидетельствует, в частности, отчет Европейской Конфедерации Ассоциаций Директоров (ecoDa) <1>. Данный документ приводит следующую категоризацию объяснений, встречающихся в отчетах о соблюдении кодексов корпоративного управления компаний из различных стран Европейского Союза:

--------------------------------

<1> "Соблюдение принципов корпоративного управления и мониторинг соблюдения в Европейском Союзе", Европейская Конфедерация Ассоциаций Директоров, 2015 г. (Corporate Governance Compliance and Monitoring Systems Across EU, ecoDa.2015).

(1) Фиктивные/неинформативные (повторяющиеся): компания констатирует факт несоблюдения или отклонения от предусмотренных рекомендаций без объяснения каких-либо причин.

(2) Ограниченные: компания не объясняет причины несоблюдения рекомендованной практики, но предоставляет некоторую информацию об используемой альтернативной процедуре, преследующей ту же цель, что и рекомендованная.

(3) Общие: компания указывает на несогласие с рекомендацией без определения альтернативного решения, принятого в компании.

(4) Переходные: компания указывает, что конкретные рекомендации будут реализованы позднее.

(5) Конкретные: компания описывает конкретные обстоятельства своей деятельности и объясняет, почему они не позволяют компании полностью соблюдать рекомендации соответствующего кодекса корпоративного управления.

При этом только объяснения, относящиеся к пятой категории, которые по данным исследования, проведенного ecoDa/RiskMetrics в 2009 году, составляли лишь 34% от общего числа объяснений, могут быть признаны сделанными надлежащим образом.

В течение последних нескольких лет в ряде стран были опубликованы инструкции и рекомендации по составлению качественных объяснений причин несоблюдения принципов корпоративного управления, чтобы помочь эмитентам повысить качество раскрытия информации о корпоративном управлении. В этом отношении настоящий документ опирается на рекомендации, разработанные Европейской комиссией (EU Commission) <1>, Советом по финансовой отчетности Великобритании (UK Financial Reporting Council) <2> и Ассоциацией Британских Страховщиков (Association of British Insurers (ABI)) <3> с учетом проведенного Банком России анализа годовых отчетов публичных акционерных обществ за 2014 год.

--------------------------------

<1> EU COMMISSION RECOMMENDATION on the quality of corporate governance reporting ("comply or explain"), 9 April 2014 (2014/208/EU)).

<2> What Constitutes an Explanation Under "Comply of Explain"? Report on Discussions Between Companies and Investors. The Financial Reporting Council. February 2012.

<3> Comply or explain. Investor Expectations and Current Practices. Association of British Insurers. December 2012.

В целях обеспечения надлежащего исполнения требований по раскрытию информации о причинах несоблюдения или соблюдения не в полном объеме принципов и ключевых рекомендаций Кодекса корпоративного управления акционерным обществам рекомендуется, чтобы каждое объяснение отклонения содержало следующие элементы:

1) четкое указание положения (элемента) Кодекса, к которому относится объяснение;

2) краткое описание контекста, обстоятельств деятельности акционерного общества и (или) исторически сложившихся предпосылок, в связи с которыми общество не следует рекомендуемой практике;

3) убедительные и понятные объяснения конкретных причин несоблюдения соответствующего положения (элемента) Кодекса и обоснования решения, принятого акционерным обществом;

4) описание используемых акционерным обществом мер, направленных на снижение возникающих дополнительных рисков;

5) указание на то, является ли несоответствие положению Кодекса ограниченным во времени, и есть ли у акционерного общества намерение достигнуть соблюдения соответствующего элемента Кодекса в будущем.

Ниже специфика каждого из указанных элементов объяснения имеющегося отклонения рассмотрена более подробно и для их иллюстрации приведены соответствующие примеры.

2.1. Четкое указание положения (элемента) Кодекса, к которому относится объяснение

Если рассматриваемый Принцип предполагает соблюдение акционерным обществом ряда положений (элементов, рекомендаций), а общество соответствует некоторым, но не всем из них, то приводимое объяснение должно четко и ясно указывать на те конкретные аспекты практики корпоративного правления (критерии оценки соблюдения, как они указаны в таблице Формы отчета о соблюдении принципов Кодекса), по которым у акционерного общества имеется отклонение. Выдержка из годового отчета за 2014 год одного из российских публичных акционерных обществ демонстрирует представленный во врезке пример, когда эмитент точно обозначил отклонение от рекомендованной Кодексом практики:

Совет директоров не соблюдает рекомендацию о проведении специального заседания совета директоров по крайней мере один раз в год для обсуждения вопросов стратегии общества и хода ее реализации [...]

Отражение в объяснении данного элемента важно для понимания заинтересованными лицами того, в каких именно аспектах компания отклоняется от рекомендованной практики. Общее указание на то, что Принцип Кодекса не соблюдается или соблюдается частично, без детализации допущенных акционерным обществом отклонений, не позволяет оценить сопряженные с этим риски корпоративного управления и адекватность применяемых акционерным обществом механизмов и процедур, альтернативных рекомендованным Кодексом.

2.2. Краткое описание контекста, обстоятельств деятельности акционерного общества и (или) исторически сложившихся предпосылок, в связи с которыми общество не следует рекомендуемой практике

Информацию об избранных акционерным обществом механизмах корпоративного управления важно предоставлять в контексте организационной структуры и конкретных обстоятельств деятельности общества, которые повлияли на этот выбор. Примеры обстоятельств и контекста могут включать, среди прочего, структуру собственности, отраслевое регулирование, географию деятельности общества и т.п.

Описание истории вопроса, конкретных особенностей деятельности общества, повлиявших на возможность или целесообразность приведения конкретных аспектов практики корпоративного управления общества в соответствие с Кодексом, способствуют значительно лучшему понимания принятого в обществе подхода к внедрению лучшей практики корпоративного управления пользователями годового отчета.

Общества, предоставляющие такую информацию, выгодно отличаются от обществ, использующих лишь стандартные, шаблонные формулировки, характерные для некоторых отчетов о соблюдении принципов корпоративного управления как в Российской Федерации, так и в других странах.

Ниже приведен условный пример, основанный на объяснении, представленном российским публичным акционерным обществом в отношении отклонения от одного из критериев независимости директоров, рекомендованного Кодексом (максимальный размер доли собственности) <1>, для конкретного директора.

--------------------------------

<1> Подпункт 4 пункта 103 Кодекса корпоративного управления, рекомендованного к применению письмом Банка России от 10.04.2014 N 06-52/2463.

[...] директор являлся бенефициарным владельцем таких акций до вступления в силу Кодекса корпоративного управления; [...] рыночная стоимость данного пакета акций, является высокой по сравнению с фиксированным годовым вознаграждением директора, но в тоже время составляет незначительную часть его личных инвестиций. [...]

Общество предоставляет историческое обоснование отклонения (т.е. независимый директор был избран до принятия Кодекса корпоративного управления, и критерий, связанный с долей собственности, не учитывался обществом для признания директора независимым). Общество также указывает, что в контексте конкретных обстоятельств данного директора (т.е. значительный объем личного инвестиционного портфеля), наличие пакета акций, бенефициарным владельцем которого является директор, не препятствует его финансовой независимости. Такая информация полезна для понимания контекста, в котором в обществе произошло отклонение от рекомендованной практики; она также может служить отправной точкой для построения аргументов, включенных далее в объяснение общества.

2.3. Убедительные и понятные объяснения конкретных причин несоблюдения соответствующего положения (элемента) Кодекса и обоснования решения, принятого акционерным обществом

Инвесторы и иные заинтересованные лица ожидают от акционерного общества, что оно пояснит свой выбор механизмов корпоративного управления внятным и убедительным образом, как правило, со ссылкой на обстоятельства общества, в которых был сделан выбор в пользу таких механизмов корпоративного управления. Очевидно, что данный элемент объяснения по своей природе является субъективным, однако обществу следует привести достаточно веские аргументы для того, чтобы убедить инвесторов и других заинтересованных лиц, что отклонение от механизмов корпоративного управления, предусмотренных Кодексом, является оправданным для общества в конкретных обстоятельствах.

Давая объяснение тому, что два члена совета директоров признаются независимыми директорами несмотря на превышение ими рекомендованного срока членства в составе и совета директоров, один из зарубежных эмитентов представил следующие аргументы:

Совет директоров рассмотрел и проанализировал независимость неисполнительных директоров в рамках ежегодной оценки корпоративного управления, проведенной в течение отчетного года. [...]

Совет директоров придерживается мнения, что [директор А и директор Б] сохраняют независимость, по следующим причинам:

- их подход к исполнению своих обязанностей явственно свидетельствует о независимости мнений и суждений;

- они требуют от менеджмента ответа на трудные, критически поставленные вопросы и запрашивают дополнительную информацию, когда она им необходима. [...]

Объяснения компании в данном примере представлены в виде ясной, четкой аргументации, построенной на наблюдаемом советом директоров независимом поведении указанных директоров и, в частности, на их способности критически относится к действиям менеджмента. Четкая и понятная формулировка объяснений эмитента позволяет заинтересованным пользователям составить мнение об убедительности позиции эмитента и обоснованности отклонения от рекомендованной практики.

2.4. Описание используемых акционерным обществом мер, направленных на снижение возникающих дополнительных рисков

Помимо контекста, обстоятельств деятельности общества, исторически сложившихся предпосылок и обоснования принятого обществом решения об использовании альтернативных предусмотренным Кодексом механизмов корпоративного управления, инвесторы, как правило, ожидают увидеть в раскрываемой обществом информации сведения о том, какие меры и действия, предпринимает общество с целью снижения рисков, связанных с отклонениями от принципов Кодекса. Несмотря на то, что существуют области корпоративного управления, равно как и специфические виды отклонений от рекомендуемых Кодексом подходов, по отношению к которым такие действия могут быть необходимы в меньшем объеме либо не применимы, в общем случае рекомендуется по возможности указывать, какие действия предпринимаются обществом для снижения указанных рисков.

В приведенном ниже примере компания из Великобритании объясняет, какие действия предпринимаются для снижения рисков, связанных с совмещением должностей: в данной компании ее руководитель (CEO) одновременно занимает должность председателя совета директоров.

Совет директоров обращает внимание на применение следующих мер контроля:

- Анализ структуры корпоративного управления: независимые директора собираются по крайней мере два раза в год на отдельном заседании под председательством старшего независимого директора. Повестка таких заседаний включает оценку существующей структуры корпоративного управления и уровня защиты интересов акционеров.

- Роль председателей комитетов: председатели комитетов совета директоров, каждый из которых является независимым неисполнительным директором, выполняют значительный объем работы по надзору за функциональными подразделениями компании, подотчетными их комитетам, и тесно взаимодействуют с соответствующими членами исполнительного руководства компании.

- Прозрачность и взаимодействие с инвесторами: [компания] всегда тесно взаимодействовала со своими акционерами. Многие деловые партнеры, отношения с которыми возникли до листинга, инвестируют и поддерживают [компанию] и сегодня. В течение 10 лет со времени первичного размещения, компания поддерживает самые высокие стандарты взаимодействия с акционерами, что свидетельствует о том, что компания придает большое значение поддержанию прочных отношений с инвесторами и корпоративному управлению. [...]

- Дополнительные обязанности старшего независимого директора: совет директоров расширил обязанности старшего независимого директора, в том числе возложил на него солидарную с председателем и исполнительным руководителем компании обязанность определять повестку дня заседания совета директоров, согласовывать необходимые действия и вести протокол заседания.

В указанном примере эмитент приводит описание принятых в компании механизмов, которые, по его мнению, нивелируют риски, связанные с отклонением от рекомендованной практики. Данное описание позволяет эмитенту сообщить о своей нацеленности на соблюдение соответствующего принципа по сути, а не формально и представить акционерам и инвесторам информацию о конкретных принятых для нивелирования соответствующих рисков мерах. Включение указанных сведений в объяснение причин отклонения от рекомендованной практики позволяет составить более точное представление не только о мерах, направленных на снижение возникающих рисков, но также и об общей культуре корпоративного управления в компании.

2.5. Указание на то, является ли несоответствие положению Кодекса ограниченным во времени, и есть ли у акционерного общества намерение достигнуть соблюдения соответствующего элемента Кодекса в будущем

В случае, если отклонение от того или иного положения Кодекса связано с обстоятельствами, которые носят временный характер, или если акционерное общество намерено реализовать отдельные механизмы, рекомендуемые Кодексом, на более позднем этапе, обществу следует в объяснении причин отклонения указывать такую информацию.

В связи с тем, что Кодекс корпоративного управления был рекомендован Банком России для применения в 2014 году, использование данного элемента имеет особое значение для российских акционерных обществ, многие из которых еще не успели привести систему своего корпоративного управления в соответствие с принципами Кодекса.

При этом недостаточно абстрактно указать, что акционерное общество намерено в будущем применять соответствующий принцип или механизм, предусмотренный Кодексом. Необходимо четко и по возможности наиболее точно обозначить дату или временной интервал, в течение которого общество планирует привести тот или иной инструмент или механизм своего корпоративного управления в соответствие с Кодексом.

В приведенном ниже примере российское публичное акционерное общество объясняет отклонение от рекомендаций Кодекса, направленных на недопущение коррупции, в том числе сообщая о конкретных шагах, предпринятых в данном направлении, и сроках их реализации.

В обществе отсутствует антикоррупционная политика. В 2014 году в обществе проведена оценка системы по противодействию корпоративному мошенничеству и коррупции с привлечением [аудиторской компании "большой четверки"]. По итогам оценки ведется работа по разработке мероприятий, направленных на совершенствование системы противодействия корпоративному мошенничеству и коррупции в обществе, для их реализации в 2015 году.

Информация о намерениях общества по устранению отклонений от рекомендованной практики, о конкретных мерах и временных горизонтах приведения механизмов корпоративного управления в соответствие с Кодексом, способствует лучшему пониманию инвесторами применяемых обществом подходов к корпоративному управлению и более точной оценке рисков, сопряженных с корпоративным управлением.

Раздел 3. Рекомендации по описанию наиболее существенных аспектов модели и практики корпоративного управления в публичном акционерном обществе

Как уже упоминалось ранее, на практике многие акционерные общества включают в годовой отчет специальный раздел (разделы), посвященный вопросам корпоративного управления. В таком разделе обычно приводится описание ключевых элементов системы корпоративного управления, принятой в акционерном обществе. Вместе с информацией, представленной в Форме отчета о соблюдении принципов Кодекса, такой раздел годового отчета выполняет важную задачу по представлению общей информации о том, каким именно образом в обществе организована система корпоративного управления. В этом отношении Кодекс корпоративного управления задает ориентиры того, какую информацию следует включать в годовой отчет в части описания системы корпоративного управления <1>. В соответствии с наилучшей практикой такой раздел годового отчета обычно включает в себя следующие ключевые элементы:

--------------------------------

<1> Пункт 293 Кодекса корпоративного управления, рекомендованного к применению письмом Банка России от 10.04.2014 N 06-52/2463.

1) обзор системы корпоративного управления, включая требования регулирования, влияющие на структуру корпоративного управления;

2) информацию об акционерах общества и взаимодействии с акционерами;

3) состав совета директоров (наблюдательного совета), включая биографические данные о его членах, сроке работы в совете директоров (наблюдательном совете) и статусе каждого члена совета директоров (наблюдательного совета) (исполнительный; неисполнительный; независимый), а также аналогичные данные <1> в отношении исполнительных органов общества;

--------------------------------

<1> За исключением сведений о статусе каждого члена исполнительного органа акционерного общества.

4) обязанности и деятельность совета директоров (наблюдательного совета) акционерного общества в отчетном периоде;

5) отчет о вознаграждениях;

6) описание системы внутреннего контроля и управления рисками;

7) отчет комитета по аудиту.

В соответствии с требованиями Положения о раскрытии информации <1> значительная часть из указанных сведений является обязательной для включения в состав годового отчета публичного акционерного общества. Часть информации рекомендована для раскрытия в годовом отчете Кодексом корпоративного управления <2>, в том числе индивидуальные отчеты посещаемости заседаний совета директоров (наблюдательного совета), отчеты комитетов и др. Настоящие Рекомендации учитывают требования регулирования в части раскрытия информации о корпоративном управлении в годовом отчете, и помимо этого, содержит рекомендации в отношении структуры и формата раскрытия информации в годовом отчете, основанные на образцах лучшей практики как на российском финансовом рынке, так и на финансовых рынках других стран.

--------------------------------

<1> Глава 70 Положения Банка России от 30.12.2014 N 454-П "О раскрытии информации эмитентами эмиссионных ценных бумаг".

<2> Принцип 6.2.3, пункт 294 Кодекса корпоративного управления, рекомендованного к применению письмом Банка России от 10.04.2014 N 06-52/2463.

3.1. Обзор системы корпоративного управления

Все большее распространение на ведущих иностранных финансовых рынках получает практика, в соответствии с которой председатель совета директоров от своего имени представляет отчет о корпоративном управлении в обществе. При этом председатель совета директоров лично сообщает об усилиях совета директоров по внедрению соответствующих рекомендаций по корпоративному управлению и об эффективности работы совета директоров. В российской практике обращение председателя совета директоров (наблюдательного совета) приводится, как правило, в начале годового отчета, в то время как в годовых отчетах зарубежных компаний такое обращение часто содержится во введении к разделу годового отчета, посвященному корпоративному управлению.

Такое введение обычно содержит краткий обзор соответствия компании действующему кодексу корпоративного управления. В этом смысле подписанное председателем совета директоров (наблюдательного совета) введение к разделу годового отчета, посвященному вопросам корпоративного управления, если оно содержит заявление о соблюдении принципов корпоративного управления, закрепленных Кодексом корпоративного управления, наряду с указанием такого заявления в Форме отчета о соблюдении принципов Кодекса, будет считаться надлежащим исполнением требования Положения о раскрытии информации <1>.

--------------------------------

<1> В соответствии с абзацем вторым пункта 70.4 Положения Банка России от 30.12.2014 N 454-П "О раскрытии информации эмитентами эмиссионных ценных бумаг" отчет о соблюдении принципов и рекомендаций Кодекса корпоративного управления, подлежащий включению в состав годового отчета акционерного общества, акции которого допущены к организованным торгам, должен, в том числе, содержать заявление совета директоров (наблюдательного совета) акционерного общества о соблюдении принципов корпоративного управления, закрепленных Кодексом корпоративного управления, а если такие принципы акционерным обществом не соблюдаются или соблюдаются им не в полном объеме - с указанием данных принципов и кратким описанием того, в какой части они не соблюдаются.

В обзор системы корпоративного управления рекомендуется включать краткое описание ключевых элементов системы корпоративного управления, на которое общество хотело бы обратить внимание пользователей, а также основные сведения, поясняющие вопросы, относящиеся к практике внедрения обществом принципов Кодекса, с акцентом на произошедших в течение отчетного периода изменениях системы корпоративного управления, а также о ключевых мероприятиях в области корпоративного управления, например таких, как образование и (или) досрочное прекращение полномочий исполнительных органов, рассмотрение ключевых вопросов советом директоров (наблюдательным советом) общества.

Также рекомендуется включать в такой обзор информацию о требованиях регулирования, которые оказывают влияние на структуру корпоративного управления в обществе, в том числе о последних изменениях, которые происходили в таком регулировании.

В частности, обществам, ценные бумаги которых включены в котировальные списки бирж, и которые в этой связи обязаны соблюдать ряд положений Кодекса, рекомендуется указать какие именно рекомендации Кодекса соблюдаются обществом в силу установленных биржей требований к корпоративному управлению, поскольку такие требования могут различаться в зависимости от биржи и от котировального списка, и инвесторы, в особенности зарубежные, могут столкнуться с трудностями в понимании соотношения требований бирж и рекомендаций Кодекса. В случае с обществами, акции которых обращаются также на иностранных биржах, обзор соответствующих требований к корпоративному управлению (и статус соответствия этим требованиям) поможет инвесторам и другим заинтересованным лицам получить лучшее понимание тех правил, которые применяются к обществу.

Если произошедшие изменения в законодательстве влекут за собой определенные последствия для системы корпоративного управления общества, такие изменения рекомендуется описать в соответствующем разделе годового отчета вместе с ожидаемыми последствиями, которые могут вызвать указанные изменения, а также действиями, предпринимаемыми обществом для учета указанных изменений. В качестве примера во врезке ниже приведен комментарий эмитента из Великобритании об изменениях регулирования, которые могут оказать воздействие на компанию, - в данном случае, это изменения Кодекса корпоративного управления Великобритании.

2014 год ознаменовался введением новой редакции [британского] кодекса, который применяется для отчетных периодов, начинающихся после 1 октября 2014 года, соответственно, эти требования не применимы к приведенной финансовой отчетности.

Обновленная версия кодекса в большей степени делает акцент на роли совета директоров в определении надлежащего подхода к корпоративному управлению и подчеркивает преимущества разнообразия в составе совета директоров.

Новые нормы кодекса повышают требования к раскрытию информации в части допущений о непрерывности деятельности компании. Заявление о том, что допущение о непрерывности деятельности является надлежащей основой для составления отчетности, по-прежнему требуется, однако в дальнейшем также необходимо будет раскрывать более подробный отчет об оценке жизнеспособности бизнеса в долгосрочной перспективе.

В раздел кодекса, посвященный вопросам вознаграждения, были внесены изменения, направленные на то, чтобы политика вознаграждения способствовала долгосрочному успеху компании, и переменные элементы вознаграждения были прозрачными.

Новая редакция кодекса также включает в себя требование объяснить, каким образом компания намерена взаимодействовать с акционерами, в случае если значительная их часть проголосовала против решения, принятого на общем собрании акционеров.

Ни одно из вышеперечисленных изменений не должно составить затруднений для компании.

3.2. Акционеры и взаимодействие с акционерами

Раскрытие сведений об акционерах общества и о взаимодействии с акционерами является особенно актуальным в случае концентрированной собственности, так как позволяет обществу предоставить обзор того, какое влияние акционеры оказывают на систему его корпоративного управления. Приводя такие сведения, рекомендуется указывать любые ограничения (например, при реализации отдельных положений Кодекса) и риски общества, связанные со структурой собственности (например, при совершении обществом сделок, в совершении которых имеется заинтересованность), а также применяемые обществом механизмы, направленные на минимизацию таких ограничений и рисков.

В качестве примера ниже приведена выдержка из отчета иностранной компании с государственным участием.

По состоянию на 31 декабря 2014 года [государство] было собственником [X%] акций [компании]. Структура собственности компании показывает, что [компания] участвует в сделках со многими контрагентами, которые имеют схожую структуру собственности, и, следовательно, являются для компании связанными сторонами. Все сделки осуществляются на рыночных условиях. Пакет акций государства в компании управляется [министерством].

Политика владения государства акциями предусматривает, что принципы, изложенные в Кодексе корпоративного управления, будут применяться к государственной собственности, и правительство заявило, что оно ожидает от компаний, в которых государство является акционером, соблюдения Кодекса. Данные принципы закреплены в годовых отчетах о государственной собственности.

Коммуникация между государством в качестве акционера и компанией происходит таким же образом, как и коммуникация с другими институциональными инвесторами. Коммуникации по всем вопросам, в которых государство выступает в качестве акционера, основаны на информации, которая доступна для всех акционеров. Мы подтверждаем, что в любом взаимодействии между государством и [компанией] делается разграничение между различными функциями государства.

Государство не назначало членов совета директоров или участников общего собрания [компании]. Как мажоритарный акционер, государство назначило члена комитета по номинациям [компании].

Кроме того, если соответствующая информация не приводится в других частях годового отчета, рекомендуется представить подробную информацию о структуре собственности общества с указанием крупных акционеров (бенефициарных владельцев), информацию о правах на участие в голосовании и на получение дивидендов по существующим категориям (типам) акций общества <1>, дивидендной политике <2> и выплаченных дивидендах <3>, информацию об общих собраниях акционеров, включая ключевые решения общих собраний акционеров, принятые в отчетном периоде, и ключевых мероприятиях, проведенных в отчетном периоде, направленных на привлечение инвесторов. Иллюстрирующий пример такого раскрытия, основанный на соответствующей части годового отчета одного из российских публичных акционерных обществ, приведен на врезке ниже.

--------------------------------

<1> Пункт 290 и подпункты 3 и 4 пункта 293 Кодекса корпоративного управления, рекомендованного к применению письмом Банка России от 10.04.2014 N 06-52/2463.

<2> Подпункт 8 пункта 293 Кодекса корпоративного управления, рекомендованного к применению письмом Банка России от 10.04.2014 N 06-52/2463.

<3> Пункт 70.3 Положения Банка России от 30.12.2014 N 454-П "О раскрытии информации эмитентами эмиссионных ценных бумаг".

Структура акционерного капитала

Структура капитала

Обыкновенные именные акции

Уставный капитал [общества] составляет [...] руб. и состоит

из [...] обыкновенных именных акций общества номинальной стоимостью 1 000 руб.

СВЕДЕНИЯ О КАЖДОЙ КАТЕГОРИИ (ТИПЕ) АКЦИИ

Вид и категория акций

Обыкновенные именные

Форма выпуска

бездокументарные

Объем выпуска, шт.

[количество]

Номинальная стоимость 1 (одной) ценной бумаги (в рублях)

1,000

Сведения о государственной регистрации эмиссии ценных бумаг

[номер] [дата]

По состоянию на 31 декабря 2014 года обыкновенные именные акции общества допущены к торгам ЗАО "ФБ ММВБ" в котировальном списке первого уровня.

Глобальные депозитарные расписки

Глобальные депозитарные расписки выпущены на акции [общества] из расчета 10 ГДР = 1 акция общества. Банком-депозитарием является [банк]. По состоянию на 31 декабря 2013 года, депозитарные расписки были выпущены в отношении 22,4 уставного капитала общества.

Дивидендная политика

[...] Дивидендная политика общества основана на следующих принципах:

при наличии чистой прибыли общество ежегодно направляет часть этой прибыли на выплату дивидендов, используя остающуюся в распоряжении общества прибыль преимущественно для выполнения инвестиционной программы общества и погашения финансовых обязательств общества, подлежащих выплате в следующем периоде;

соблюдение баланса интересов общества и его акционеров;

стремление к повышению капитализации общества и его инвестиционной привлекательности;

соблюдение прав акционеров, предусмотренных законодательством Российской Федерации и наилучшей практикой корпоративного управления;

прозрачность процедур определения размера дивидендов и их выплаты.

Размер начисленных и выплаченных обществом дивидендов в период с 2009 года по 2014 год

Дивиденды

2009 г. (за 2008 г.)

2010 г. (за 2009 г.)

2011 г. (за 2010 г.)

2012 г. (за 2011 г.)

2013 г. (за 2012 г.)

2014 г. (за 2013 г.)

Общий размер дивидендов, млн. руб.

308.0

101.2

140.434

1 218.3

1 404.3

1 462.0

Размер дивиденда на одну акцию, руб.

15.29

5

10,4

87.68

55.00

60.40

Дивиденды (% от чистой прибыли)

15

12

20

33.0

25.0

20.0

Дата объявления

20.06.2009

21.06.2010

18.06.2011

24.06.2012

26.05.2013

29.06.2014

Дата фактической выплаты

01.08.2009

18.08.2010

08.08.2011

15.07.2012

07.06.2013

21.07.2014

Общее собрание акционеров

В 2014 году проведено два общих собрания акционеров:

Годовое общее собрание акционеров [дата] июня 2014 года

Утверждены следующие документы: годовой отчет общества за 2013 год, годовая бухгалтерская (финансовая) отчетность за 2013 год, изменения в устав [общества]. Приняты решения о распределении прибыли, о выплате дивидендов, о выплате вознаграждений членам совета директоров, комитетов совета директоров и ревизионной комиссии. Избраны члены совета директоров и ревизионной комиссии, утвержден аудитор общества. Принято решение об одобрении сделок, в совершении которых имеется заинтересованность, в том числе сделок, которые могут быть совершены в будущем.

Внеочередное общее собрание акционеров [дата] 2014 года

Утверждены следующие документы: устав [общества] в новой редакции, положение о правлении [общества] и положение о генеральном директоре [общества] в новой редакции. Одобрено заключение договора (полиса) страхования ответственности директоров, должностных лиц общества между [обществом] и [страховой компанией].

Заключение договора страхования является сделкой, в совершении которой имеется заинтересованность.

3.3. Состав совета директоров (наблюдательного совета) и исполнительных органов

Положением о раскрытии информации установлен ряд требований к раскрытию сведений о составе органов управления акционерного общества в годовом отчете <1>. Помимо сведений, предусмотренных требованиями регулирования в отношении членов совета директоров (наблюдательного совета), рекомендуется дополнительно указывать их текущий статус в отношении того, является ли такой член совета директоров (наблюдательного совета) независимым, исполнительным или неисполнительным директором, а также членство директора в комитетах совета директоров (наблюдательного совета) и занятие должностей в органах управления иных организаций.

--------------------------------

<1> Требования пункта 70.3 Положения Банка России от 30.12.2014 N 454-П "О раскрытии информации эмитентами эмиссионных ценных бумаг".

Ниже приводится пример формата, удобного для представления указанных данных, а также того, как одна из российских компаний раскрывает такую информацию в годовом отчете:

Имя директора 1

Позиция и информация о наличии исполнительных полномочий в обществе (группе общества)

Независимый директор или не является таковым

Дата первого назначения в совет директоров и окончания срока полномочий

Членство в комитетах

Опыт работы и соответствующие навыки

Перечень иных профессиональных обязательств, включая все неисполнительные обязательства в компаниях и некоммерческих организациях

Директор A

Независимый директор

Председатель комитета по аудиту

Член комитета по финансам, бюджету и рискам

Родился в 1963 году [Город], [Страна].

Окончил Университет г. [Город] в

1985 году.

Окончил Университет г. [Город] в 1987 году; магистр права

[...] ОПЫТ РАБОТЫ:

2001 - 2007 - Финансовый директор и член совета директоров компании A

2007 - 2009 - независимый консультант.

2009 - 2010 - Исполнительный вице-президент компании B.

2010 - 2013 - Член правления, Финансовый директор компании C

Член совета директоров компании D,

[...].

Гражданство: Страна.

Впервые был избран в совет директоров общества на общем собрании акционеров [Дата, Год]

Биографические данные членов исполнительных органов <1> рекомендуется раскрывать аналогичным образом.

--------------------------------

<1> Требования пункта 70.3 Положения Банка России от 30.12.2014 N 454-П "О раскрытии информации эмитентами эмиссионных ценных бумаг".

Сведения о долях участия членов совета директоров (наблюдательного совета) и исполнительных органов в уставном капитале общества, о доле принадлежащих им обыкновенных акций акционерного общества, а также о сделках таких лиц с акциями общества в случае, если они имели место в отчетном периоде, которые необходимо включать в годовой отчет в соответствии с требованиями Положения о раскрытии информации <1>, могут быть представлены либо наряду с биографическими данными, либо в разделе, посвященном структуре собственности акционерного общества.

--------------------------------

<1> Там же.

3.4. Обязанности и деятельность совета директоров (наблюдательного совета) в отчетном периоде

Данный элемент описания системы корпоративного управления общества предназначен для предоставления заинтересованным сторонам сведений о том, как совет директоров (наблюдательный совет) выполнял свои обязанности в течение отчетного периода. Он включает описание обязанностей совета директоров (при этом рекомендуется привести ссылки на соответствующие раскрытые обществом внутренние документы (положения) общества), периодичность проведения заседаний и ключевые вопросы, рассмотренные советом директоров и его комитетами, принятые подходы к планированию преемственности, основные результаты оценки деятельности совета директоров, а также реализованных в отчетном периоде программ введения в должность.

Отчет о посещаемости является важным элементом данного раздела <1>, так как дает представление об участии отдельных членов совета директоров (наблюдательного совета) в его работе.

--------------------------------

<1> Подпункт 1 пункта 294 Кодекса корпоративного управления, рекомендованного к применению письмом Банка России от 10.04.2014 N 06-52/2463.

Пример отчета о посещаемости представлен ниже. В нем приводится информация о том, участвовал ли конкретный директор в заседаниях лично или путем направления заполненных бюллетеней. Сведения об участии в заседаниях комитетов совета директоров (наблюдательного совета) обычно приводятся в аналогичной форме.

Участие членов совета директоров в работе совета директоров и его комитетов

Члены совета директоров в отчетном году

Независимый директор

Участие в заседаниях совета директоров 25 заседаний

Комитет А 11 заседаний

Комитет Б 8 заседаний

Комитет В 8 заседаний

Комитет Г 5 заседаний

Директор 1

25/25

Директор 2

+

10/10

2/2

Директор 3

+

15/15

6/6

3/3

Директор 4

10/8

5/2

2/0(1)

Директор 5

+

25/24(1)

11/11

4/3

5/4(1)

Директор 6

+

15/13(2)

4/1

3/3

Директор 7

+

10/10

Директор 8

25/13(2)

10/7

Директор 9

25/10(2)

Директор 10

25/25

11/11

10/10

4/4

Директор 11

10/10

Директор 12

25/24

11/10

8/8

Директор 13

25/24(1)

11/11

10/9(1)

8/7

Директор 14

15/14(1)

6/6

4/3

Данные в таблице, представленные в формате "5/3(1)", означают, что директор мог принять участие в пяти заседаниях комитета (совета), лично принял участие в трех заседаниях, а еще на одно направил свое письменное мнение. Если количество заседаний, в которых директор мог принять участие, равно количеству заседаний, в которых директор принял участие, это означает, что директор активно участвовал в работе совета директоров и (или) соответствующего комитета

Важной для понимания эффективности работы совета директоров (наблюдательного совета) является информация об оценке его работы. В соответствии с Принципом 2.9 Кодекса совет директоров должен ежегодно проводить самооценку. Кодекс также рекомендует проведение таких оценок с привлечением внешней организации, по крайней мере, один раз в три года. Такая рекомендация соответствует международным подходам, а в ряде зарубежных стран проведение оценки совета директоров является требованием органов регулирования.

Описание того, как совет директоров провел такую оценку, а также ее основные итоги и, в особенности, действия, рекомендованные по итогам такой оценки (см. пример отчета эмитента из Великобритании ниже), рекомендуется включать в годовой отчет <1>. Акционерным обществам также рекомендуется включать в обзор описание подходов, используемых советом директоров в области применения программам по введению в должность для новых членов совета директоров, а также сведения о программах обучения и повышения квалификации членов совета директоров.

--------------------------------

<1> Подпункт 4 пункта 294 Кодекса корпоративного управления, рекомендованного к применению письмом Банка России от 10.04.2014 N 06-52/2463.

Как и в предыдущие годы, совет директоров уделял достаточное внимание вопросам корпоративной культуры, ценностей компании и развития сотрудников. Однако в этом году оценка показала, что можно принять дополнительные меры, чтобы облегчить неформальное взаимодействие между советом директоров и управленческой командой. После детального обсуждения оценки с [внешним консультантом] совет директоров согласовал план действий на год вперед. Этот план сосредоточен на качестве информации, предоставляемой для обсуждения советом директоров, и расширении области обсуждения рисков.

План действий совета директоров по совершенствованию эффективности на 2015/16 год:

- Оценка процесса обсуждения и принятия решений советом директоров.

- Оценка всей предоставляемой управленческой отчетности и ключевых показателей эффективности для повышения качества и согласованности данных, более четкой коммуникации стратегического контекста.

- Продолжение работы по совершенствованию определений риск-аппетита по различным направлениям бизнеса, опираясь на достигнутый прогресс в вопросе управления рисками в 2014/15 году.

- Улучшение отслеживания, анализа и обсуждения качества инвестиций, сделанных в прошлые периоды.

- Поощрение более тесного взаимодействия с членами советов директоров компаний группы.

В рамках рассматриваемого элемента описания системы корпоративного управления общества рекомендуется также раскрывать сведения о работе комитета совета директоров (наблюдательного совета) по номинациям и планировании преемственности. Комитет по номинациям играет центральную роль в обеспечении эффективного функционирования совета директоров и исполнительных органов общества, а также планировании преемственности в обществе. Хорошей практикой является подготовка советом директоров обзора работы комитета по номинациям в целом и представление такого обзора в годовом отчете. Даже если в совете директоров не создан комитет по номинациям (например, его обязанности являются частью обязанностей других комитетов или всего совета директоров), роль совета директоров в процессе выдвижения кандидатур в совет директоров и исполнительные органы, в планировании преемственности, рекомендуется представлять в данном разделе.

Хорошим примером такого подхода служит один из отчетов компании из Великобритании, входящей в FTSE 100.

Назначения

Состав совета директоров и преемственность.

Ключевые области

Действия

Планирование преемственности для совета и руководящих органов

На каждом заседании мы рассматривали планирование преемственности в составе совета директоров. У нас было внеочередное заседание в этом году с участием главного исполнительного директора, с целью детального обсуждения планов преемственности. Мы рассмотрели преемственность исполнительных директоров. Мы также рассмотрели планы преемственности в отношении должностей в операционном комитете руководителей, непосредственно подчиненных главному исполнительному директору.

Обзор матрицы навыков совета директоров

Мы рассмотрели матрицу навыков совета директоров на нашем заседании в сентябре, и матрица была обновлена в соответствии с изменениями в совете директоров.

Планирование преемственности для исполнительных директоров и ключевых руководителей

Мы совместно с главным исполнительным директором рассмотрели планы преемственности исполнительных директоров и других высших руководящих должностей на специальных дополнительных заседаниях комитета.

У нас есть матрица навыков, по которой мы оцениваем кандидатов в совет директоров, когда они определены советом директоров или внешними консультантами. Мы пересмотрели нашу матрицу навыков в течение года, оценивая присутствующие в совете директоров навыки через призму следующих критериев: технические навыки, необходимые для управления публичной компанией; знание клиентов; знание отрасли; взаимодействие с заинтересованными сторонами; и региональный опыт. Мы считаем, что у совета директоров есть сильные технические навыки и хороший опыт в собственной и клиентских отраслях. Кроме того, мы укрепили нашу финансовую компетенцию с назначением нового директора 1.

Совету директоров будет полезно:

i) повысить уровень финансовой экспертизы в ключевых комитетах;

ii) повысить/уровень международного разнообразия;

iii) повысить уровень знаний в области взаимодействия с клиентами и управлении крупными контрактами

Назначения в этом году нового директора 1 и нового директора 2 дают совету директоров дополнительные навыки в области финансов, пенсий, а также клиентского, регуляторного и международного опыта.

Новый директор 1 был назначен членом пенсионного комитета и возглавил этот комитет [...] 1 февраля 2016 года. Новый директор 2 является членом комитета по аудиту и рискам и комитета по номинациям и корпоративному управлению.

Мы поручили внешним консультантам поиск потенциальных неисполнительных директоров. [Консультантам] время от времени поручаются задания по поиску, но в остальном они не имеют связей с компанией. Рассмотрев потенциальных кандидатов согласно нашей матрице навыков, члены комитета и совета директоров выбрали нового директора 1. Затем от имени комитета я рекомендовал его назначение в совет директоров. Новый директор 1 принес значительный опыт работы в совете директоров, большой опыт в сфере финансовых услуг [...], а также опыт работы в Великобритании и в континентальной Европе. Мы считаем, что состав совета директоров в настоящее время отвечает нашим целям, но мы будем продолжать держать этот аспект под контролем.

3.5. Отчет о вознаграждениях

Положением о раскрытии информации <1> установлены требования о включении в годовой отчет информации об основных положениях политики акционерного общества в области вознаграждения и (или) компенсации расходов, а также сведения о вознаграждениях по каждому из органов управления акционерного общества (за исключением физического лица, занимавшего должность (осуществлявшего функции) единоличного исполнительного органа управления акционерного общества, если только таким лицом не являлся управляющий). Обычно такая информация включается в раздел годового отчета о вознаграждениях.

--------------------------------

<1> Пункт 70.3 Положения Банка России от 30.12.2014 N 454-П "О раскрытии информации эмитентами эмиссионных ценных бумаг".

Хорошей практикой, в том числе рекомендуемой Кодексом корпоративного управления, является включение в такой раздел дополнительной информации, подготовленной комитетом совета директоров по вознаграждениям. Следуя подходу, в соответствии с которым в годовом отчете приводится информация о функциях и деятельности комитетов совета директоров, в таком разделе годового отчета, как правило, раскрываются обязанности комитета по вознаграждениям и действия, осуществлявшиеся таким комитетом на протяжении отчетного периода <1>, в том числе указываются основные вопросы, рассмотренные комитетом.

--------------------------------

<1> Принцип 2.8.2 Кодекса корпоративного управления, рекомендованного к применению письмом Банка России от 10.04.2014 N 06-52/2463.

При раскрытии информации о политике (политиках) вознаграждений, принятых в обществе, рекомендуется указывать сведения о системе вознаграждения членов совета директоров (наблюдательного совета) в соответствии с положениями Кодекса <1>, а в отношении исполнительных органов указывать также базовые принципы определения размеров выплат и описание всех элементов краткосрочной и долгосрочной мотивации, ключевых показателей эффективности и их целевых значений.

--------------------------------

<1> Подпункт 7 пункта 294 Кодекса корпоративного управления, рекомендованного к применению письмом Банка России от 10.04.2014 N 06-52/2463.

Все более распространенным является указание в разделе годового отчета, посвященном вознаграждениям, размеров всех видов вознаграждения членов совета директоров на индивидуальной основе, как это рекомендуется Кодексом <1>. Примером такого подхода этого служит отчет иностранного эмитента, приведенный ниже.

--------------------------------

<1> Там же.

Директор

Финансовый год

Всего оклад/вознаграждение за членство в совете, $

Годовой бонус $

Итого вознаграждение $

Исполнительный

Директор 1

2014

746,131

487,632

1,233,763

2013

-

-

-

Независимые, неисполнительные

Директор 2

2014

450,000

-

450,000

2013

112,500

-

112,500

Директор 3

2014

380,000

-

380,000

2013

380,000

-

380,000

Директор 4

2014

-

-

350,000

2013

-

-

350,000

Директор 5

2014

380,000

-

380,000

2013

90,000

-

90,000

Лучшая международная практика предполагает раскрытие индивидуального вознаграждения и исполнительного руководства компании, однако рекомендации Кодекса являются более мягкими, предполагая раскрытие сводных данных для двух категорий (сумма вознаграждений пяти наиболее высоко оплачиваемых руководителей, и вознаграждения всех ключевых управленческих кадров) <1>, а также раскрытие данных о вознаграждении единоличного исполнительного органа. Примеры обоих подходов, основанные на отчетах иностранного и российского эмитентов, приведены ниже.

--------------------------------

<1> Подпункт 9 пункта 294 Кодекса корпоративного управления, рекомендованного к применению письмом Банка России от 10.04.2014 N 06-52/2463.

Сведения об индивидуальном вознаграждении членов

исполнительного органа иностранного эмитента

Должность

Базовый оклад

Бонус в денежной форме

Вознаграждение акциями

Выходное пособие

Лицо 1

Главный исполнительный директор

42

108

9

-

Лицо 2

Финансовый директор

7

6

1

9

Лицо 3

Главный юридический советник

5

6

-

-

Лицо 4

Корпоративный секретарь

14

15

4

-

Общий размер вознаграждения, выплаченный руководству

российского общества

Показатель

рубли

Вознаграждение за работу в органах управления

0

Зарплата

743 685 440

Бонусы

1 210 048 473

Агентское вознаграждение

0

Пособия

0

Компенсация расходов

1 249 763

Другие выплаты

843 901 029

ВСЕГО

2 798 884 705

3.6. Внутренний контроль и управление рисками

Хорошей практикой является включение в годовой отчет описания системы управления рисками и внутреннего контроля общества <1>.

--------------------------------

<1> Подпункт 13 пункта 293 Кодекса корпоративного управления, рекомендованного к применению письмом Банка России от 10.04.2014 N 06-52/2463.

Согласно положениям Кодекса <1> совет директоров (наблюдательный совет) акционерного общества должен рассматривать вопрос эффективности системы управления рисками и внутреннего контроля как минимум раз в год и представлять сведения о результатах его рассмотрения в годовом отчете. Оценка эффективности системы управления рисками и внутреннего контроля должна учитывать принципы корпоративного управления, закрепленные Кодексом <2>, и основываться на внутренних аудиторских процедурах, проведенных в течение отчетного периода. Пример подобного раскрытия информации приведен ниже.

--------------------------------

<1> Принцип 5.1.4, пункт 262 Кодекса корпоративного управления, рекомендованного к применению письмом Банка России от 10.04.2014 N 06-52/2463.

<2> Принципы 5.1.1 - 5.1.3 Кодекса корпоративного управления, рекомендованного к применению письмом Банка России от 10.04.2014 N 06-52/2463.

Управление рисками

Система управления рисками (СУР) разработана и внедрена в 2010 году при участии одной из консалтинговых компаний "большой четверки" на основе общепринятых концептуальных моделей управления рисками, разработанных Комитетом спонсорских организаций Комиссии Тредвея (COSO ERM "Управление рисками организации. Интегрированная модель"). Решением совета директоров [компании] от 24 сентября 2014 года утверждено Положение "Управление рисками" в новой редакции.

С целью поддержания и развития Системы управления рисками в компании создан комитет по рискам при правлении. Комитет состоит из членов правления - вице-президентов по направлениям деятельности и выполняет следующие основные функции:

рассматривает и согласовывает корпоративный реестр рисков, карту рисков, отчет об управлении рисками;

разрабатывает рекомендации в части методов управления рисками и согласовывает планы мероприятий по управлению рисками. Отдел управления рисками и страхования является координирующим участником процесса управления рисками и выполняет следующие функции в области организации СУР:

обеспечивает функциональное взаимодействие между подразделениями компании;

осуществляет методологическую поддержку участников интегрированного управления рисками;

консолидирует информацию о состоянии рисков [компании], проводит анализ влияния ключевых рисков на денежный поток и формирует отчет об управлении рисками для рассмотрения органами управления компании.

Совет директоров компании дважды в год рассматривает отчет об управлении рисками, подготовленный внутренним подразделением компании, ответственным за анализ и систематизацию информации о рисках компании, и мероприятиях по снижению рисков. В 2014 году такие отчеты рассматривались советом директоров в марте и сентябре. Кроме того, совет директоров ежегодно рассматривает план мероприятий по развитию функции управления рисками.

Внутренний контроль

Мы стремимся обеспечить внедрение элементов внутреннего контроля в соответствии с Интегрированной концепцией построения системы внутреннего контроля COSO в каждую стадию процесса управления компанией, при этом сохранив нейтральность и прозрачность процедур и методов для всех направлений деятельности компании.

В соответствии с моделью COSO в компании формируется контрольная среда, действует система оценки рисков, внедряются контрольные процедуры.

Для целей противодействия злоупотреблениям осуществляются санкционирование (авторизация) сделок и операций, разграничение полномочий и ротация обязанностей, контроль фактического наличия и состояния объектов.

В компании действует "горячая линия" противодействия коррупции и мошенничеству, а также "горячая линия" для клиентов компании. На регулярной основе осуществляется мониторинг внутреннего контроля (анализ результатов деятельности компании, проверки результатов выполнения отдельных хозяйственных операций, регулярно оцениваются и актуализируются внутренние нормативные и организационно-распорядительные документы).

3.7. Отчет комитета по аудиту

В связи с повышением внимания инвесторов и иных заинтересованных лиц к работе комитета совета директоров (наблюдательного совета) по аудиту все более распространенной становится практика, в соответствии с которой комитет по аудиту представляет отчет о своей работе в отдельном разделе годового отчета, а не в рамках раздела годового отчета о корпоративном управлении. В настоящее время компании следуют такой практике по своему усмотрению. Так, например, согласно данным исследования "Делойт", в 2015 году так поступили 83% компаний, входящих в индекс FTSE 350, в сравнении с 67% таких компаний в 2014 году. В остальных компаниях из выборки отчет комитета совета директоров по аудиту был включен в состав раздела годового отчета о корпоративном управлении. Основная цель отчета комитета совета директоров по аудиту - показать, как комитет по аудиту внедряет стандарты применимой лучшей практики, включая рекомендации Кодекса <1>.

--------------------------------

<1> Принцип 2.8.1, пункты 172 - 177 Кодекса корпоративного управления, рекомендованного к применению письмом Банка России от 10.04.2014 N 06-52/2463.

Считается хорошей практикой, когда председатель комитета совета директоров по аудиту представляет отчет комитета по аудиту от своего имени, подписывая его либо обращаясь к акционерам лично в начале отчета комитета по аудиту. Пример такого подхода, основанный на отчете комитета по аудиту эмитента из Великобритании, приводится ниже.

Введение

В качестве председателя комитета по аудиту я рад представить наш отчет акционерам [...]. В этом докладе, я надеюсь, мы сможем продемонстрировать нашу приверженность, как комитета по аудиту, нашим обязанностям в соответствии с Кодексом и эффективное исполнение этих обязанностей в течение года [...]

Ключевая задача

Нашей ключевой задачей является обеспечение эффективного надзора за процедурой составления финансовой отчетности группы, образуемой обществом и подконтрольными обществу организациями (далее - Группа). Наше внимание сосредоточено среди прочего на следующих вещах:

- качество учетной политики, практики и раскрытия финансовой информации;

- эффективность подразделения внутреннего аудита и внешнего аудитора;

- надзор за системой внутреннего контроля Группы, механизмом выявления и управления бизнес-рисками и деятельностью по соответствию требованиям.

Состав

Я возглавляю комитет, состоящий из следующих членов [список членов комитета], каждый из которых является независимым неисполнительным директором. [...] Каждый из членов комитета в своей предыдущей деятельности приобрел большой опыт в финансовых вопросах и был выбран с целью использования широкого спектра его финансовых и деловых знаний, необходимых для исполнения наших обязанностей. [...]

Обязанности

[...список обязанностей комитета по аудиту]

Перечень обязанностей можно найти на сайте общества [адрес сайта общества].

Оценка комитета

Работа комитета была оценена в рамках процедуры оценки работы совета директоров, проведенной независимой внешней организацией. Был сделан вывод, что работа комитета продолжает улучшаться на протяжении последних лет, в том числе хорошо исполняются ключевые задачи, в рамках устойчивой ежегодной повестки. Комитет получает качественные документы и отчеты со стороны исполнительного руководства и подразделения внутреннего аудита. Однако, всегда есть области, в которых можно добиться улучшения, например надзор за рисками будет в центре нашего внимания в 2015 году; мы можем сделать больше в этой области, и помимо этого, обновленный [британский] Кодекс возлагает больше обязанностей на совет директоров и комитет по аудиту в этой части.

Заседания

В течение отчетного периода было проведено четыре заседания. Каждое заседание комитета происходило до заседаний совета директоров, на которых я представлял отчет о нашей деятельности. Было проведено, по крайней мере, одно заседание, когда мы встречались с руководителем подразделения внутреннего аудита и внешним аудитором в отсутствие исполнительного руководства. Это обеспечивает нам возможность поднимать любые вопросы, представляющие для нас интерес. У нас есть возможность обращаться к сотрудникам Группы для оказания помощи в нашей работе и получать любую информацию от исполнительных директоров, чтобы выполнять свои обязанности. Мы также можем получить внешние правовые или профессиональные независимые консультации, если это необходимо. [...]

В течение периода между окончанием финансового года и датой выпуска настоящего отчета были проведены два заседания комитета, на каждом из которых присутствовали все члены комитета.

Основная деятельность

В течение периода, прошедшего с предоставления предыдущего годового отчета, наша работа была сосредоточена по следующим направлениям:

(i) финансовая отчетность;

(ii) внутренний контроль и управление рисками;

(iii) внутренний аудит;

(iv) внешний аудит.

Отчет комитета совета директоров по аудиту, как правило, содержит ключевые вопросы, рассмотренные комитетом в отношении бухгалтерской (финансовой) отчетности, и сведения о том, как эти вопросы были решены. При описании данных вопросов важное значение придается тому, чтобы используемая в них терминология соответствовала той, которая применяется аудитором для описания в аудиторском заключении рисков существенного искажения данных бухгалтерской (финансовой) отчетности.

В своем отчете комитет совета директоров по аудиту сообщает о том, как он оценивает эффективность внутреннего контроля и управления рисками, внутреннего аудита, а также процесса внешнего аудита <1>. Так, в частности, рекомендуется приводить описание процесса и применяемых методов оценки; указывать лиц, вовлеченных в оценку, приводить описание конкретных аспектов процесса аудита, которые подлежали оценке. Пример такого подхода представлен ниже в отчете компании из Великобритании.

--------------------------------

<1> Подпункт 2 пункта 294 Кодекса корпоративного управления, рекомендованного к применению письмом Банка России от 10.04.2014 N 06-52/2463.

Эффективность аудитора

Эффективность процесса внешнего аудита зависит от соответствующей идентификации аудиторских рисков в начале процесса аудита. [Аудитор] представляет детальный план нашего аудита каждый год, выявляет и оценивает ключевые риски. Для текущего периода существенные риски были выявлены в областях балансовой стоимости деловой репутации и нематериальных активов, оценке запасов, достаточности резервов, в том числе резервов по юридическим обязательствам, исключительных статей и воздействия значительных налоговых рисков, в связи со значительной ролью управленческих оценок, необходимых во всех этих областях. Наша работа в каждой из этих областей была подробно описана ранее в этом докладе.

Наша оценка эффективности и качества процесса аудита в решении этих вопросов формируется, среди прочего, по итогам анализа комитетом отчетов аудиторов, а также по итогам получения от менеджмента обратной связи об эффективности процесса аудита. В течение первой половины года исполнительные органы опубликовали подробную анкету для каждого финансового менеджера/директора и финансовых директоров подразделений для сбора мнений о процессе аудита в 2013 году. Эта анкета включала вопросы достаточности ресурсов и компетентности команды аудиторов, качества планирования, исполнения и конечных результатов, а также оценки общих результатов.

Выявленные вопросы и выводы были обсуждены в присутствии нас, исполнительного руководства и [аудитора], при этом исполнительное руководство и аудитор сообщили нам о действиях, реализуемых в ответ. Кроме того, на периодической основе финансовый директор и финансовый контролер встречаются с зарубежными командами внешнего аудитора.

Комитет обсудил отчет об итогах инспекции качества аудита в отношении [аудитора], выпущенный советом по финансовой отчетности в мае 2014 года, на своих заседаниях в июле и сентябре, и я также провел отдельную встречу с ведущим партнером по аудиту для обсуждения отчета. Хотя основные выводы отчета совета по финансовой отчетности отметили ухудшение относительно предыдущего года, комитет пришел к выводу, что этот отчет сам по себе не оказал влияния на нашу оценку эффективности аудита в компании.

Исполнительное руководство было удовлетворено тем, что аудитор уделил должное внимание и продемонстрировал критический анализ по основным направлениям аудиторских рисков, и хотя, разумеется, есть некоторые области для улучшения, оценка качества процесса аудита является хорошей. На основе обсуждений с менеджментом и дискуссий с [аудитором] и ключевыми людьми в финансовом блоке, мы придерживаемся такого же мнения. Этот процесс будет повторяться в отношении аудита за 2014 год в преддверии заседания комитета в июле 2015 года.

Комитет проводит закрытые заседания с внешним аудитором ежегодно, чтобы обеспечить дополнительную возможность для открытого диалога и обратной связи между комитетом и аудитором в отсутствие менеджмента. Обычно обсуждаются вопросы оценки аудитором бизнес-рисков и соответствующих действий менеджмента, прозрачности и открытости взаимодействия с руководством, подтверждение отсутствия ограничений в объеме аудиторских процедур вследствие действий менеджмента, и практика применения аудитором профессионального скептицизма.

Рекомендуемую Кодексом информацию о процедурах, используемых при избрании внешних аудиторов и обеспечивающих их независимость и объективность <1>, также следует приводить в отчете комитета совета директоров (наблюдательного совета) по аудиту.

--------------------------------