Инструкция Банка России от 28.06.2017 N 180-И

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

ИНСТРУКЦИЯ

от 28 июня 2017 г. N 180-И

ОБ ОБЯЗАТЕЛЬНЫХ НОРМАТИВАХ БАНКОВ

Настоящая Инструкция на основании статей 62, 64 - 67, 70 - 72 Федерального закона от 10 июля 2002 года N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (Собрание законодательства Российской Федерации, 2002, N 28, ст. 2790; 2003, N 2, ст. 157; N 52, ст. 5032; 2004, N 27, ст. 2711; N 31, ст. 3233; 2005, N 25, ст. 2426; N 30, ст. 3101; 2006, N 19, ст. 2061; N 25, ст. 2648; 2007, N 1, ст. 9, ст. 10; N 10, ст. 1151; N 18, ст. 2117; 2008, N 42, ст. 4696, ст. 4699; N 44, ст. 4982; N 52, ст. 6229, ст. 6231; 2009, N 1, ст. 25; N 29, ст. 3629; N 48, ст. 5731; 2010, N 45, ст. 5756; 2011, N 7, ст. 907; N 27, ст. 3873; N 43, ст. 5973; N 48, ст. 6728; 2012, N 50, ст. 6954; N 53, ст. 7591, ст. 7607; 2013, N 11, ст. 1076; N 14, ст. 1649; N 19, ст. 2329; N 27, ст. 3438, ст. 3476, ст. 3477; N 30, ст. 4084; N 49, ст. 6336; N 51, ст. 6695, ст. 6699; N 52, ст. 6975; 2014, N 19, ст. 2311, ст. 2317; N 27, ст. 3634; N 30, ст. 4219; N 40, ст. 5318; N 45, ст. 6154; N 52, ст. 7543; 2015, N 1, ст. 4, ст. 37; N 27, ст. 3958, ст. 4001; N 29, ст. 4348, ст. 4357; N 41, ст. 5639; N 48, ст. 6699; 2016, N 1, ст. 23, ст. 46, ст. 50; N 26, ст. 3891; N 27, ст. 4225, ст. 4273, ст. 4295; 2017, N 1, ст. 46; N 14, ст. 1997; N 18, ст. 2661, ст. 2669) (далее - Федеральный закон "О Центральном банке Российской Федерации (Банке России)"), статьи 24 Федерального закона "О банках и банковской деятельности" (в редакции Федерального закона от 3 февраля 1996 года N 17-ФЗ) (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1990, N 27, ст. 357; Собрание законодательства Российской Федерации, 1996, N 6, ст. 492; 1998, N 31, ст. 3829; 1999, N 28, ст. 3459, ст. 3469; 2001, N 26, ст. 2586; N 33, ст. 3424; 2002, N 12, ст. 1093; 2003, N 27, ст. 2700; N 50, ст. 4855; N 52, ст. 5033, ст. 5037; 2004, N 27, ст. 2711; N 31, ст. 3233; 2005, N 1, ст. 18, ст. 45; N 30, ст. 3117; 2006, N 6, ст. 636; N 19, ст. 2061; N 31, ст. 3439; N 52, ст. 5497; 2007, N 1, ст. 9; N 22, ст. 2563; N 31, ст. 4011; N 41, ст. 4845; N 45, ст. 5425; N 50, ст. 6238; 2008, N 10, ст. 895; 2009, N 1, ст. 23; N 9, ст. 1043; N 18, ст. 2153; N 23, ст. 2776; N 30, ст. 3739; N 48, ст. 5731; N 52, ст. 6428; 2010, N 8, ст. 775; N 27, ст. 3432; N 30, ст. 4012; N 31, ст. 4193; N 47, ст. 6028; 2011, N 7, ст. 905; N 27, ст. 3873, ст. 3880; N 29, ст. 4291; N 48, ст. 6730; N 49, ст. 7069; N 50, ст. 7351; 2012, N 27, ст. 3588; N 31, ст. 4333; N 50, ст. 6954; N 53, ст. 7605, ст. 7607; 2013, N 11, ст. 1076; N 19, ст. 2317, ст. 2329; N 26, ст. 3207; N 27, ст. 3438, ст. 3477; N 30, ст. 4084; N 40, ст. 5036; N 49, ст. 6336; N 51, ст. 6683, ст. 6699; 2014, N 6, ст. 563; N 19, ст. 2311; N 26, ст. 3379, ст. 3395; N 30, ст. 4219; N 40, ст. 5317, ст. 5320; N 45, ст. 6144, ст. 6154; N 49, ст. 6912; N 52, ст. 7543; 2015, N 1, ст. 37; N 17, ст. 2473; N 27, ст. 3947, ст. 3950; N 29, ст. 4355, ст. 4357, ст. 4385; N 51, ст. 7243; 2016, N 1, ст. 23; N 15, ст. 2050; N 26, ст. 3860; N 27, ст. 4294, ст. 4295; 2017, N 14, ст. 2000; N 18, ст. 2661, ст. 2669; N 25, ст. 3596) (далее - Федеральный закон "О банках и банковской деятельности") и в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 29 мая 2017 года N 12) устанавливает числовые значения и методики определения обязательных нормативов банков, а также особенности осуществления Банком России надзора за их соблюдением.

Глава 1. Общие положения

1.1. Настоящая Инструкция применяется в отношении следующих обязательных нормативов банков (далее - обязательные нормативы):

достаточности капитала;

ликвидности;

максимального размера риска на одного заемщика или группу связанных заемщиков;

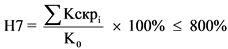

максимального размера крупных кредитных рисков;

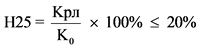

максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам);

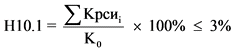

совокупной величины риска по инсайдерам банка;

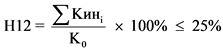

использования собственных средств (капитала) банков для приобретения акций (долей) других юридических лиц;

максимального размера риска на связанное с банком лицо (группу связанных с банком лиц).

1.2. Числовые значения и методики определения иных обязательных нормативов, установленных Федеральным законом "О Центральном банке Российской Федерации (Банке России)", а именно: предельного размера имущественных (неденежных) вкладов в уставный капитал кредитной организации, а также перечень видов имущества в неденежной форме, которое может быть внесено в оплату уставного капитала; минимального размера резервов, создаваемых под риски; размеров валютного и процентного рисков; обязательных нормативов для банковских групп и небанковских кредитных организаций - устанавливаются иными нормативными актами Банка России.

1.3. Обязательные нормативы рассчитываются в соответствии с определенными в настоящей Инструкции методиками их определения на основании принципов достоверности и объективности, осмотрительности, преобладания экономической сущности над формой и других международно признанных принципов, позволяющих качественно оценить операции и отразить их в отчетности. При расчете обязательных нормативов учитываются остатки на балансовых и внебалансовых счетах (их частях), если иное не определено Банком России.

При расчете обязательных нормативов должны выполняться следующие требования:

если остатки на балансовых счетах и (или) их части, не входящие в перечень балансовых счетов и (или) кодов, приведенных в настоящей Инструкции для расчета обязательного норматива, по экономическому содержанию относятся к рискам, регулируемым (ограничиваемым) обязательным нормативом, банк включает эти счета (их части) в расчет обязательного норматива;

если остатки на балансовых счетах и (или) их части, входящие в перечень балансовых счетов и (или) кодов, приведенных в настоящей Инструкции для расчета обязательного норматива, и предназначенные для покрытия (уменьшения) регулируемого им риска, по экономическому содержанию не покрывают (не уменьшают) данный риск, банк не включает эти счета (их части) в расчет обязательного норматива.

При расчете обязательных нормативов банками, осуществляющими функции центрального контрагента, соответствующими условиям кода 8846 приложения 1 к настоящей Инструкции, не учитываются остатки на балансовых и внебалансовых счетах (их частях), образовавшиеся в результате проведения операций при осуществлении клиринговой деятельности и функций центрального контрагента.

1.4. Настоящая Инструкция устанавливает числовые значения и методику расчета следующих надбавок к нормативам достаточности капитала банка (далее - надбавки):

поддержания достаточности капитала;

антициклической;

за системную значимость.

1.5. При расчете обязательных нормативов рейтинги долгосрочной кредитоспособности, присвоенные иностранными кредитными рейтинговыми агентствами по международной рейтинговой шкале "Эс-энд-Пи Глобал Рейтингс" (S&P Global Ratings) или "Фитч Рейтингс" (Fitch Ratings) либо "Мудис Инвесторс Сервис" (Moody's Investors Service) (далее - иностранные кредитные рейтинговые агентства), используются только в отношении иностранных объектов рейтинга (за исключением пункта 2.6 настоящей Инструкции и приложения 7 к настоящей Инструкции, в которых рейтинги долгосрочной кредитоспособности, присвоенные иностранными кредитными рейтинговыми агентствами, используются с учетом положений документов Базельского комитета по банковскому надзору).

В отношении российских объектов рейтинга используются кредитные рейтинги, присвоенные по национальной рейтинговой шкале для Российской Федерации кредитными рейтинговыми агентствами, сведения о которых внесены Банком России в реестр кредитных рейтинговых агентств (далее - российские кредитные рейтинговые агентства), не ниже уровня, установленного Советом директоров Банка России. Информация о минимальных уровнях кредитных рейтингов, присвоенных российскими кредитными рейтинговыми агентствами, размещается на официальном сайте Банка России в информационно-телекоммуникационной сети "Интернет" (далее - официальный сайт Банка России) и публикуется в "Вестнике Банка России".

Рейтинги долгосрочной кредитоспособности, присвоенные иностранными кредитными рейтинговыми агентствами, используются при применении настоящей Инструкции с учетом особенностей, установленных Указанием Банка России от 25 ноября 2014 года N 3453-У "Об особенностях использования рейтингов кредитоспособности в целях применения нормативных актов Банка России", зарегистрированным Министерством юстиции Российской Федерации 16 декабря 2014 года N 35194.

Глава 2. Нормативы достаточности капитала банка: норматив достаточности базового капитала банка, норматив достаточности основного капитала банка и норматив достаточности собственных средств (капитала) банка

2.1. Нормативы достаточности капитала банка рассчитываются как отношения величины базового капитала банка, величины основного капитала банка и величины собственных средств (капитала) банка, определяемых по методике, предусмотренной Положением Банка России от 28 декабря 2012 года N 395-П "О методике определения величины собственных средств (капитала) кредитных организаций ("Базель III")", зарегистрированным Министерством юстиции Российской Федерации 22 февраля 2013 года N 27259, 29 ноября 2013 года N 30499, 2 октября 2014 года N 34227, 11 декабря 2014 года N 35134, 17 декабря 2014 года N 35225, 24 марта 2015 года N 36548, 5 июня 2015 года N 37549, 5 октября 2015 года N 39152, 8 декабря 2015 года N 40018, 17 декабря 2015 года N 40151, 26 августа 2016 года N 43442 (далее - Положение Банка России N 395-П), к сумме:

кредитного риска по активам, отраженным на балансовых счетах бухгалтерского учета (активы за вычетом сформированных резервов на возможные потери и резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности, взвешенные по уровню риска);

кредитного риска по условным обязательствам кредитного характера;

кредитного риска по производным финансовым инструментам;

риска изменения стоимости кредитного требования в результате ухудшения кредитного качества контрагента;

операционного риска;

рыночного риска.

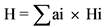

2.1.1. Нормативы достаточности капитала банка - норматив достаточности базового капитала банка (далее - норматив Н1.1), норматив достаточности основного капитала банка (далее - норматив Н1.2), норматив достаточности собственных средств (капитала) банка (далее - норматив Н1.0) - рассчитываются по формуле:

,

,

где:

Н1.i - один из следующих нормативов: норматив Н1.1, норматив Н1.2, норматив Н1.0;

Кi - одна из следующих величин: К1 - величина базового капитала банка, К2 - величина основного капитала банка, К0 - величина собственных средств (капитала) банка, определенных в соответствии с методикой, предусмотренной Положением Банка России N 395-П;

показатель SUM Крi (Аi - Рi)i рассчитывается отдельно для каждого норматива достаточности капитала банка. Определение величины активов банка I - III и V групп для целей расчета нормативов достаточности капитала банка осуществляется в соответствии с требованиями подпунктов 2.3.1 - 2.3.3 и 2.3.5 пункта 2.3 настоящей Инструкции. Расчет величины активов банка IV группы для норматива Н1.1 осуществляется в соответствии с подпунктом 2.3.4.1 пункта 2.3 настоящей Инструкции, для норматива Н1.2 - подпунктом 2.3.4.2 пункта 2.3 настоящей Инструкции и для норматива Н1.0 - подпунктом 2.3.4.3 пункта 2.3 настоящей Инструкции;

Крi - коэффициент риска i-го актива, определяемый в соответствии с пунктом 2.3 настоящей Инструкции;

Аi - i-й актив банка. При использовании подхода, предусмотренного пунктом 2.6 настоящей Инструкции, показатель (Аi - Рi) заменяется на показатель А*i - стоимость i-го актива (кредитного требования и требований по получению начисленных (накопленных) процентов по i-му активу), уменьшенная на сумму (стоимость) предоставленного обеспечения;

Рi - величина сформированных резервов на возможные потери или резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности i-го актива (за исключением сформированных резервов на возможные потери, учтенных при расчете показателя А*i);

БК - показатель, предусматривающий применение повышенных требований по покрытию капиталом соответствующего уровня отдельных активов банка в соответствии с международными подходами к повышению устойчивости банковского сектора (сумма кодов 8750, 8852, 8879, 8881);

ПКр - кредитные требования и требования по получению начисленных (накопленных) процентов по кредитам, предоставленным заемщикам - физическим лицам (включая приобретенные права требования по кредитам, а также кредитные требования и требования по получению начисленных (накопленных) процентов по операциям предоставления денежных средств по кредитным картам) после 1 июля 2013 года в целях приобретения товаров (работ, услуг) для нужд, не связанных с осуществлением предпринимательской деятельности, или без определения цели, если указанные кредиты не обеспечены залогом недвижимости и (или) залогом автотранспортного средства (далее - кредиты на потребительские цели), по которым полная стоимость кредита (далее - ПСК) рассчитывается в порядке, установленном Федеральным законом от 21 декабря 2013 года N 353-ФЗ "О потребительском кредите (займе)" (Собрание законодательства Российской Федерации, 2013, N 51, ст. 6673; 2014, N 30, ст. 4230; 2016, N 27, ст. 4164) (коды 8763, 8764, 8765, 8766, 8768, 8859.x, 8860, 8860.x, 8861, 8861.x, 8862, 8862.x, 8864, 8864.x, 8865, 8865.x, 8863.3). В расчет кодов, входящих в показатель ПКр, не включаются кредиты на потребительские цели, по которым кредитный риск рассчитывается согласно подходу на основе внутренних рейтингов (далее - ПВР) в соответствии с Положением Банка России от 6 августа 2015 года N 483-П "О порядке расчета величины кредитного риска на основе внутренних рейтингов", зарегистрированным Министерством юстиции Российской Федерации 25 сентября 2015 года N 38996, 22 декабря 2015 года N 40193 (далее - Положение Банка России N 483-П). Показатель ПКр используется при расчете нормативов достаточности капитала банка;

ПКi - операции с повышенными коэффициентами риска (сумма кодов 8731, 8737, 8809.i, 8814.i, 8816, 8818.i, 8820, 8822, 8824.i, 8826.i, 8828.i, 8830.i, 8832, 8834.i, 8836.i, 8838 за вычетом кода 8856.i). Показатель ПКi используется при расчете нормативов достаточности капитала банка. Значения показателя ПКi рассчитываются отдельно для каждого норматива достаточности капитала банка: ПК1 - для норматива Н1.1, ПК2 - для норматива Н1.2, ПК0 - для норматива Н1.0. В расчет показателя ПКi не включаются: активы, относящиеся к I - III и V группам активов в соответствии с подпунктами 2.3.1 - 2.3.3 и 2.3.5 пункта 2.3 настоящей Инструкции, а также кредитные требования и требования по получению начисленных (накопленных) процентов, указанные в кодах 8734, 8749, 8751, 8756.i, 8765, 8766, 8767, 8806, 8846, 8851, 8861, 8861.x, 8862, 8862.x, 8863, 8863.x, 8863.2, 8878.А, 8878.Н, 8880; активы, уменьшающие IV группу активов в соответствии с подпунктом 2.3.4 пункта 2.3 настоящей Инструкции (за исключением активов, удовлетворяющих требованиям кодов, предусматривающих применение повышенных коэффициентов); кредитные требования и требования по получению начисленных (накопленных) процентов к центральным банкам и правительствам стран - участников Содружества Независимых Государств независимо от страновой оценки;

ПКвi - операции с повышенными коэффициентами риска, совершенные после 1 мая 2016 года (сумма кодов 8744.i, 8746.i, 8748.i, 8754.i). Показатель ПКвi используется при расчете нормативов достаточности капитала банка. Значения показателя ПКвi рассчитываются отдельно для каждого норматива достаточности капитала банка: ПКв1 - для норматива Н.1.1, ПКв2 - для норматива Н1.2, ПКв0 - для норматива Н1.0. Активы, удовлетворяющие требованиям кодов, входящих в показатель ПКвi не включаются в коды 8740, 8771. В расчет показателя ПКвi не включаются активы, удовлетворяющие требованиям кодов 8749, 8878.А, 8880, а также активы, по которым кредитный риск рассчитывается на основе ПВР. В коды 8743.i, 8745.i, 8747.i не включаются активы, удовлетворяющие требованиям кодов показателя ПКi, за исключением операций, удовлетворяющих требованиям кодов 8808.i;

КРВi - величина кредитного риска по условным обязательствам кредитного характера, рассчитанная в порядке, установленном приложением 2 к настоящей Инструкции. Значения показателя КРВi рассчитываются отдельно для каждого норматива достаточности капитала банка: КРВ1 - для норматива Н1.1 (код 8810.1), КРВ2 - для норматива Н1.2 (код 8810.2), КРВ0 - для норматива Н1.0 (код 8810.0);

КРС - величина кредитного риска по производным финансовым инструментам, определенным в соответствии с Федеральным законом от 22 апреля 1996 года N 39-ФЗ "О рынке ценных бумаг" (Собрание законодательства Российской Федерации, 1996, N 17, ст. 1918; 2001, N 33, ст. 3424; 2002, N 52, ст. 5141; 2004, N 27, ст. 2711; N 31, ст. 3225; 2005, N 11, ст. 900; N 25, ст. 2426; 2006, N 1, ст. 5; N 2, ст. 172; N 17, ст. 1780; N 31, ст. 3437; N 43, ст. 4412; 2007, N 1, ст. 45; N 18, ст. 2117; N 22, ст. 2563; N 41, ст. 4845; N 50, ст. 6247; 2008, N 52, ст. 6221; 2009, N 1, ст. 28; N 18, ст. 2154; N 23, ст. 2770; N 29, ст. 3642; N 48, ст. 5731; N 52, ст. 6428; 2010, N 17, ст. 1988; N 31, ст. 4193; N 41, ст. 5193; 2011, N 7, ст. 905; N 23, ст. 3262; N 29, ст. 4291; N 48, ст. 6728; N 49, ст. 7040; N 50, ст. 7357; 2012, N 25, ст. 3269; N 31, ст. 4334; N 53, ст. 7607; 2013, N 26, ст. 3207; N 30, ст. 4043, ст. 4082, ст. 4084; N 51, ст. 6699; N 52, ст. 6985; 2014, N 30, ст. 4219; 2015, N 1, ст. 13; N 14, ст. 2022; N 27, ст. 4001; N 29, ст. 4348, ст. 4357; 2016, N 1, ст. 50, ст. 81; N 27, ст. 4225; 2017, N 25, ст. 3592) (далее - Федеральный закон "О рынке ценных бумаг"), по договорам, которые признаются производными финансовыми инструментами в соответствии с правом иностранного государства, нормами международного договора или обычаями делового оборота, и договорам купли-продажи иностранной валюты, драгоценных металлов, ценных бумаг, не являющимся производными финансовыми инструментами, предусматривающим обязанность одной стороны передать иностранную валюту, драгоценные металлы, ценные бумаги в собственность другой стороне не ранее третьего рабочего дня после заключения договора, обязанность другой стороны принять и оплатить указанное имущество, порядок бухгалтерского учета по которым определен Положением Банка России от 4 июля 2011 года N 372-П "О порядке бухгалтерского учета производных финансовых инструментов", зарегистрированным Министерством юстиции Российской Федерации 22 июля 2011 года N 21445, 6 декабря 2013 года N 30553, 18 декабря 2015 года N 40165 (далее - ПФИ). Величина КРС рассчитывается в порядке, установленном приложением 3 к настоящей Инструкции (код 8811);

РСК - величина риска изменения стоимости кредитного требования в результате ухудшения кредитного качества контрагента, рассчитанная в порядке, установленном приложением 7 к настоящей Инструкции (код 8866);

ОР - величина операционного риска, рассчитанная в соответствии с Положением Банка России от 3 ноября 2009 года N 346-П "О порядке расчета размера операционного риска", зарегистрированным Министерством юстиции Российской Федерации 17 декабря 2009 года N 15697, 19 июля 2012 года N 24957, 8 декабря 2015 года N 40019 (далее - Положение Банка России N 346-П) (код 8942);

РРi - величина рыночного риска, рассчитанная в соответствии с Положением Банка России от 3 декабря 2015 года N 511-П "О порядке расчета кредитными организациями величины рыночного риска", зарегистрированным Министерством юстиции Российской Федерации 28 декабря 2015 года N 40328 (далее - Положение Банка России N 511-П). Показатель РРi используется при расчете нормативов достаточности капитала банка. Значения показателя РР рассчитываются отдельно для каждого норматива достаточности капитала банка: РР1 - для норматива Н1.1 (код 8812.1), РР2 - для норматива Н1.2 (код 8812.2), РР0 - для норматива Н1.0 (код 8812.0);

КРПi - величина кредитного риска, рассчитанная на основе ПВР для целей включения в нормативы достаточности капитала. Значения показателя КРПi рассчитываются отдельно для каждого норматива достаточности капитала банка: КРП1 - для норматива Н1.1, КРП2 - для норматива Н1.2, КРП0 - для норматива Н1.0 (сумма кодов 8757.i, 8758.i, 8759). Балансовые активы, участвующие в расчете показателя КРПi, не включаются в активы I - III и V групп активов, а учитываются в IV группе активов с последующим исключением.

2.2. Минимально допустимое числовое значение норматива Н1.1 устанавливается в размере 4,5 процента.

Минимально допустимое числовое значение норматива Н1.2 устанавливается в размере 6 процентов.

Минимально допустимое числовое значение норматива Н1.0 устанавливается в размере 8 процентов.

2.3. При расчете нормативов достаточности капитала банки оценивают активы на основании следующей классификации рисков.

2.3.1. I группа активов банка включает следующие активы:

наличные денежные средства (в том числе в иностранной валюте), золото в хранилищах банка (код 8962);

средства на счетах кредитных организаций (филиалов) по кассовому обслуживанию структурных подразделений, а также средства для кассового обслуживания кредитных организаций (филиалов), которое осуществляется не по месту открытия корреспондентских счетов (субсчетов) (счета N N 30210 и 30235);

суммы, депонированные в учреждениях Банка России для получения следующим днем наличных денежных средств и золота (код 8969);

номинированные и фондированные в рублях средства на корреспондентском и депозитном счетах в Банке России, в том числе на корреспондентских счетах расчетных центров организованного рынка ценных бумаг (далее - ОРЦБ) в Банке России, а также средства, депонируемые уполномоченными банками в Банке России, прочие средства, размещенные в Банке России, в том числе на клиринговых банковских счетах, требования к Банку России по получению начисленных (накопленных) процентов. Порядок отнесения кредитных требований (их части) и требований по получению начисленных (накопленных) процентов (их части) к категории "фондированные в рублях" установлен подпунктом 2.3.8 настоящего пункта (коды 8912.1, 8912.2, 8912.0);

обязательные резервы, депонированные в Банке России (счета N N 30202, 30204, 30238);

вложения в облигации Банка России, номинированные и фондированные в рублях (код 8900);

номинированные и фондированные в рублях кредитные требования (то есть требования банка к заемщику (контрагенту), которым присущ кредитный риск, включая ссуды, ссудную и приравненную к ней задолженность, определенные в соответствии с Положением Банка России от 28 июня 2017 года N 590-П "О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности", зарегистрированным Министерством юстиции Российской Федерации __ _____ 2017 года N ____ (далее - Положение Банка России N 590-П), средства на корреспондентских счетах, включая остатки средств по незавершенным расчетам по корреспондентским счетам, драгоценные металлы, предоставленные клиентам, средства, перечисленные в соответствии с резервными требованиями уполномоченных органов иностранных государств, вложения в ценные бумаги (долговые обязательства), по которым не рассчитывается величина рыночного риска, а также требования по возврату ценных бумаг по сделкам, совершаемым на возвратной основе) и требования по получению начисленных (накопленных) процентов в части, обеспеченной номинированными в рублях гарантиями Российской Федерации, Министерства финансов Российской Федерации (за исключением активов, удовлетворяющих требованиям кода 8891), банковскими гарантиями Банка России (код 8973);

номинированные и фондированные в рублях кредитные требования и требования по получению начисленных (накопленных) процентов к Российской Федерации, федеральным органам исполнительной власти, в том числе Министерству финансов Российской Федерации (код 8902);

номинированные и фондированные в рублях кредитные требования и требования по получению начисленных (накопленных) процентов в части, обеспеченной залогом номинированных в рублях государственных долговых ценных бумаг Российской Федерации, долговых ценных бумаг Банка России, в размере 80 процентов справедливой стоимости указанных ценных бумаг (коды 8974.1, 8974.2, 8974.0);

кредитные требования и требования по получению начисленных (накопленных) процентов к центральным банкам или правительствам стран, имеющих страновые оценки по классификации экспортных кредитных агентств, участвующих в Соглашении стран - членов Организации экономического сотрудничества и развития (ОЭСР) "Об основных принципах предоставления и использования экспортных кредитов, имеющих официальную поддержку" (далее - страновые оценки), "0", "1", или стран с высоким уровнем доходов, являющихся членами ОЭСР и (или) Европейского союза, перешедших на единую денежную единицу Европейского союза (далее - Еврозона) (информация о страновых оценках и странах с высоким уровнем доходов, являющихся членами ОЭСР и (или) Еврозоны, размещается на соответствующем сайте ОЭСР в информационно-телекоммуникационной сети "Интернет"), к организациям, которым в соответствии с законодательством соответствующих стран предоставлено право осуществлять заимствования от имени государства (код 8901);

кредитные требования и требования по получению начисленных (накопленных) процентов в части, обеспеченной гарантиями (поручительствами, резервными аккредитивами) правительств или центральных банков стран, имеющих страновые оценки "0", "1", или стран с высоким уровнем доходов, являющихся членами ОЭСР и (или) Еврозоны, организаций, которые в соответствии с законодательством соответствующих стран приравнены к гарантиям (поручительствам, резервным аккредитивам) правительств или центральных банков указанных стран, а также кредитные требования и требования по получению начисленных (накопленных) процентов в части, обеспеченной залогом номинированных в той же валюте, что и требование долговых ценных бумаг центральных банков или государственных долговых ценных бумаг стран, имеющих страновые оценки "0", "1", или стран с высоким уровнем доходов, являющихся членами ОЭСР и (или) Еврозоны, в размере 80 процентов справедливой стоимости указанных ценных бумаг (коды 8917.1, 8917.2, 8917.0);

кредитные требования и требования по получению начисленных (накопленных) процентов к международным финансовым организациям (Банк международных расчетов, Международный валютный фонд, Европейский центральный банк) и международным банкам развития (Всемирный банк (Международный банк реконструкции и развития, Международная финансовая корпорация, Многостороннее агентство по гарантированию инвестиций), Азиатский банк развития, Африканский банк развития, Европейский банк реконструкции и развития, Межамериканский банк развития, Европейский инвестиционный банк, Северный инвестиционный банк, Карибский банк развития, Исламский банк развития, Банк развития при Совете Европы, Европейский инвестиционный фонд); кредитные требования и требования по получению начисленных (накопленных) процентов в части, обеспеченной гарантиями (поручительствами, резервными аккредитивами) указанных международных финансовых организаций, гарантиями (банковскими гарантиями) указанных международных банков развития, а также залогом долговых ценных бумаг указанных международных финансовых организаций и международных банков развития, в размере 80 процентов справедливой стоимости ценных бумаг (код 8976);

кредитные требования и требования по получению начисленных (накопленных) процентов (коды 8945.1, 8945.2, 8945.0) в части, обеспеченной:

гарантийным депозитом (вкладом);

собственными номинированными в той же валюте, что и требование долговыми ценными бумагами банка-кредитора, находящимися у него в залоге (в виде заклада) в размере 80 процентов справедливой стоимости ценных бумаг, а также указанными ценными бумагами, учтенными на счетах депо в соответствии с Положением Банка России от 13 ноября 2015 года N 503-П "О порядке открытия и ведения депозитариями счетов депо и иных счетов", зарегистрированным Министерством юстиции Российской Федерации 16 декабря 2015 года N 40137 (далее - Положение Банка России N 503-П), в отношении которых зафиксировано (зарегистрировано) право залога при наличии в депозитарном договоре условия о том, что в случае прекращения залога фиксация (регистрация) факта снятия ограничения операций с ценными бумаги осуществляется на основании соответствующего поручения, подписанного залогодержателем;

залогом золота в слитках в помещениях банка-кредитора или иных банков для совершения операций с ценностями, соответствующих требованиям, установленным Положением Банка России от 24 апреля 2008 года N 318-П "О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации", зарегистрированным Министерством юстиции Российской Федерации 26 мая 2008 года N 11751, 23 марта 2010 года N 16687, 1 июня 2011 года N 20919, 22 февраля 2012 года N 23310, 24 сентября 2014 года N 34111, 4 марта 2015 года N 36361 (золото в слитках в хранилищах банков);

требования по возврату ценных бумаг, переданных без прекращения признания по сделкам, совершаемым на возвратной основе, обеспеченные денежными средствами в той же валюте, что и переданные ценные бумаги, полученными в рамках договоров, удовлетворяющих требованиям подпункта 2.6.1 пункта 2.6 настоящей Инструкции.

Активы I группы дополнительно корректируются на активы, включенные в код 8715.

Коэффициент риска по I группе активов имеет значение 0 (ноль).

2.3.2. II группа активов банка включает следующие активы:

номинированные и фондированные в рублях кредитные требования и требования по получению начисленных (накопленных) процентов к субъектам Российской Федерации, муниципальным образованиям Российской Федерации (код 8904);

номинированные и фондированные в рублях кредитные требования и требования по получению начисленных (накопленных) процентов в части, обеспеченной номинированными в рублях гарантиями субъектов Российской Федерации или муниципальных образований Российской Федерации, а также залогом номинированных в рублях долговых ценных бумаг субъектов Российской Федерации или муниципальных образований Российской Федерации, в размере 80 процентов справедливой стоимости ценных бумаг (коды 8913.1, 8913.2, 8913.0);

номинированные и фондированные в рублях кредитные требования и требования по получению начисленных (накопленных) процентов к банкам-резидентам, к государственной корпорации "Банк развития внешнеэкономической деятельности (Внешэкономбанк)" (далее Внешэкономбанк) сроком размещения до 90 календарных дней (коды 8964.1, 8964.2, 8964.0);

требования (коды 8941.1, 8941.2, 8941.0):

а) участников клиринга (в части средств, перечисленных для исполнения и (или) обеспечения исполнения обязательств, допущенных к клирингу, в том числе в качестве индивидуального клирингового обеспечения, а также требования, возникшие по результатам клиринга):

к кредитным организациям, осуществляющим клиринговую деятельность в соответствии с Федеральным законом от 7 февраля 2011 года N 7-ФЗ "О клиринге, клиринговой деятельности и центральном контрагенте" (Собрание законодательства Российской Федерации, 2011, N 7, ст. 904; N 48, ст. 6728; N 49, ст. 7040, ст. 7061; 2012, N 53, ст. 7607; 2013, N 30, ст. 4084; 2014, N 11, ст. 1098; 2015, N 27, ст. 4001; N 29, ст. 4357; 2016, N 1, ст. 23, ст. 47) (далее - клиринговые кредитные организации) и (или) осуществляющим функции центрального контрагента в соответствии с требованиями Федерального закона от 7 февраля 2011 года N 7-ФЗ "О клиринге, клиринговой деятельности и центральном контрагенте" (далее - кредитные организации, осуществляющие функции центрального контрагента) (за исключением требований к кредитным организациям, осуществляющим функции центральных контрагентов, указанных в коде 8846);

к кредитным организациям, осуществляющим денежные расчеты по итогам клиринга (далее - расчетные кредитные организации);

б) клиринговых кредитных организаций, кредитных организаций, осуществляющих функции центрального контрагента, к расчетным кредитным организациям в части средств, перечисленных для исполнения и (или) обеспечения исполнения обязательств, допущенных к клирингу, в качестве индивидуального и коллективного клирингового обеспечения;

в) участников расчетов к расчетным небанковским кредитным организациям, включая средства, перечисленные в фонд поддержания ликвидности, специально созданный участниками расчетов;

г) банков-доверителей (комитентов) по брокерским операциям с ценными бумагами и другими активами в части, размещенной брокером (за исключением случая, когда в качестве брокера выступает кредитная организация) в клиринговых кредитных организациях, кредитных организациях, осуществляющих функции центрального контрагента (за исключением требований к кредитным организациям, осуществляющим функции центрального контрагента, указанным в коде 8846), расчетных кредитных организациях, расчетных небанковских кредитных организациях;

д) банков к валютным и фондовым биржам;

кредитные требования и требования по получению начисленных (накопленных) процентов к центральным банкам или правительствам стран, имеющих страновую оценку "2", к организациям, которым в соответствии с законодательством соответствующих стран предоставлено право осуществлять заимствования от имени государства (код 8903);

кредитные требования и требования по получению начисленных (накопленных) процентов в части, обеспеченной гарантиями (поручительствами, резервными аккредитивами) правительств или центральных банков стран, имеющих страновую оценку "2", в размере 80 процентов справедливой стоимости ценных бумаг, организаций, которые в соответствии с законодательством соответствующих стран приравнены к гарантиям (поручительствам, резервным аккредитивам) правительств или центральных банков указанных стран, а также кредитные требования и требования по получению начисленных (накопленных) процентов в части, обеспеченной залогом номинированных в той же валюте, что и требование долговых ценных бумаг центральных банков или государственных долговых ценных бумаг стран, имеющих страновую оценку "2", в размере 80 процентов справедливой стоимости ценных бумаг (коды 8975.1, 8975.2, 8975.0);

кредитные требования и требования по получению начисленных (накопленных) процентов к кредитным организациям, имеющим рейтинги долгосрочной кредитоспособности, присвоенные иностранными кредитными рейтинговыми агентствами, и являющимся резидентами стран, имеющих страновые оценки "0", "1", или стран с высоким уровнем доходов, являющихся членами ОЭСР и (или) Еврозоны (коды 8953.1, 8953.2, 8953.0);

кредитные требования и требования по получению начисленных (накопленных) процентов в части, обеспеченной гарантиями (поручительствами, резервными аккредитивами), полученными (выставленными) от кредитных организаций (кредитными организациями), имеющих (имеющими) рейтинги долгосрочной кредитоспособности, присвоенные иностранными кредитными рейтинговыми агентствами, и являющихся (являющимися) резидентами стран, имеющих страновые оценки "0", "1", а также стран с высоким уровнем доходов, являющихся членами ОЭСР и (или) Еврозоны (коды 8959.1, 8959.2, 8959.0);

кредитные требования и требования по получению начисленных (накопленных) процентов, номинированные и (или) фондированные в рублях, при наличии договора страхования экспортных кредитов и инвестиций, обеспеченного номинированными в рублях гарантиями Внешэкономбанка, выданными в соответствии с постановлением Правительства Российской Федерации от 22 ноября 2011 года N 964 "О порядке осуществления деятельности по страхованию и обеспечению экспортных кредитов и инвестиций от предпринимательских и политических рисков" (Собрание законодательства Российской Федерации, 2011, N 48, ст. 6936; 2013, N 5, ст. 407; 2014, N 47, ст. 6564; 2016, N 14, ст. 1992) (далее - постановление Правительства Российской Федерации N 964), исполнение обязательств по которым обеспечено номинированными в рублях государственными гарантиями, выданными в соответствии с бюджетным законодательством Российской Федерации, а также кредитные требования и требования по получению начисленных (накопленных) процентов банков-агентов к государственной корпорации "Агентство по страхованию вкладов" по возмещению денежных средств, выплаченных в соответствии с положениями Федерального закона от 23 декабря 2003 года N 177-ФЗ "О страховании вкладов физических лиц в банках Российской Федерации" (Собрание законодательства Российской Федерации, 2003, N 52, ст. 5029; 2004, N 34, ст. 3521; 2005, N 1, ст. 23; N 43, ст. 4351; 2006, N 31, ст. 3449; 2007, N 12, ст. 1350; 2008, N 42, ст. 4699; N 52, ст. 6225; 2011, N 1, ст. 49; N 27, ст. 3873; N 29, ст. 4262; N 49, ст. 7059; 2013, N 19, ст. 2308; N 27, ст. 3438; N 49, ст. 6336; N 52, ст. 6975; 2014, N 14, ст. 1533; N 30, ст. 4219; N 52, ст. 7543; 2015, N 1, ст. 4, ст. 14; N 27, ст. 3958; N 29, ст. 4355; 2016, N 27, ст. 4297; 2017, N 18, ст. 2669) (далее - Федеральный закон о страховании вкладов) вкладчикам банков - участников системы страхования вкладов, в отношении которых наступил страховой случай (код 8871);

номинированные и фондированные в рублях кредитные требования, обеспеченные номинированными в рублях гарантиями (поручительствами) юридических лиц, в части, по которой исполнение обязательств обеспечено номинированными в рублях государственными гарантиями, выданными в соответствии с бюджетным законодательством Российской Федерации (код 8891);

золото в пути (код 8742);

вложения в облигации единого института развития в жилищной сфере, которому предоставляется государственная поддержка в соответствии с бюджетным законодательством Российской Федерации (далее - единый институт развития), номинированные и фондированные в рублях, а также вложения в облигации с ипотечным покрытием, номинированные и фондированные в рублях, в части, обеспеченной номинированным в рублях поручительством единого института развития (коды 8943.1, 8943.2, 8943.0).

Активы II группы дополнительно:

уменьшаются на активы, включенные в код (коды) 8886.К;

корректируются на активы, включенные в код 8716.

Коэффициент риска по II группе активов составляет 20 процентов.

2.3.3. III группа активов банка включает следующие активы:

номинированные и (или) фондированные в иностранной валюте кредитные требования и требования по получению начисленных (накопленных) процентов к Российской Федерации, федеральным органам исполнительной власти, в том числе Министерству финансов Российской Федерации, субъектам Российской Федерации, муниципальным образованиям Российской Федерации, Банку России. Порядок отнесения кредитных требований (их части) и требований по получению начисленных (накопленных) процентов (их части) к категории "фондированные в иностранной валюте" установлен подпунктом 2.3.8 настоящего пункта (коды 8960.1, 8960.2, 8960.0);

кредитные требования и требования по получению начисленных (накопленных) процентов, номинированные и (или) фондированные в иностранной валюте, а также кредитные требования в виде предоставленных (размещенных) драгоценных металлов и требования по получению начисленных (накопленных) процентов в части, обеспеченной гарантиями Российской Федерации, федеральных органов исполнительной власти, в том числе Министерства финансов Российской Федерации, субъектов Российской Федерации, муниципальных образований Российской Федерации, банковскими гарантиями Банка России, а также кредитные требования и требования по получению начисленных (накопленных) процентов при наличии договора страхования экспортных кредитов и инвестиций, обеспеченного номинированными в иностранной валюте гарантиями Внешэкономбанка, выданными в соответствии с постановлением Правительства Российской Федерации N 964, исполнение обязательств по которым обеспечено государственными гарантиями, выданными в соответствии с бюджетным законодательством Российской Федерации (код 8966);

номинированные в иностранной валюте кредитные требования и требования по получению начисленных (накопленных) процентов в части, обеспеченной залогом номинированных в той же валюте государственных долговых ценных бумаг Российской Федерации, долговых ценных бумаг субъектов Российской Федерации, долговых ценных бумаг муниципальных образований Российской Федерации, в размере 80 процентов справедливой стоимости ценных бумаг (коды 8923.1, 8923.2, 8923.0);

кредитные требования и требования по получению начисленных (накопленных) процентов к центральным банкам или правительствам стран, имеющих страновую оценку "3", к организациям, которым в соответствии с законодательством соответствующих стран предоставлено право осуществлять заимствования от имени государства (код 8932);

кредитные требования и требования по получению начисленных (накопленных) процентов в части, обеспеченной гарантиями (поручительствами, резервными аккредитивами) правительств или центральных банков стран, имеющих страновую оценку "3", организаций, которые в соответствии с законодательством соответствующих стран приравнены к гарантиям (поручительствам, резервным аккредитивам) правительств или центральных банков указанных стран, а также кредитные требования и требования по получению начисленных (накопленных) процентов в части, обеспеченной залогом номинированных в той же валюте, что и требование долговых ценных бумаг центральных банков или государственных долговых ценных бумаг стран, имеющих страновую оценку "3", в размере 80 процентов справедливой стоимости ценных бумаг (коды 8985.1, 8985.2, 8985.0);

кредитные требования и требования по получению начисленных (накопленных) процентов к кредитным организациям, не имеющим рейтингов долгосрочной кредитоспособности, присвоенных иностранными кредитными рейтинговыми агентствами, и являющимся резидентами стран, имеющих страновую оценку "0", "1", или стран с высоким уровнем доходов, являющихся членами ОЭСР и (или) Еврозоны, а также к кредитным организациям - резидентам стран, имеющих страновую оценку "2" (коды 8954.1, 8954.2, 8954.0);

кредитные требования и требования по получению начисленных (накопленных) процентов в части, обеспеченной гарантиями (поручительствами, резервными аккредитивами), полученными (выставленными) от кредитных организаций (кредитными организациями), не имеющих (не имеющими) рейтингов долгосрочной кредитоспособности, присвоенных иностранными кредитными рейтинговыми агентствами, и являющихся (являющимися) резидентами стран, имеющих страновую оценку "0", "1", или стран с высоким уровнем доходов, являющихся членами ОЭСР и (или) Еврозоны, а также от кредитных организаций - резидентов (кредитными организациями - резидентами) стран, имеющих страновую оценку "2" (коды 8946.1, 8946.2, 8946.0).

Активы III группы дополнительно:

корректируются на активы, включенные в код 8717;

увеличиваются на активы, включенные в код (коды) 8888.Т;

уменьшаются на активы, включенные в код (коды) 8887.К.

Коэффициент риска по III группе активов составляет 50 процентов.

2.3.4. IV группа активов банка включает все прочие активы банка.

Коэффициент риска по IV группе активов составляет 100 процентов.

2.3.4.1. В состав IV группы активов при расчете норматива Н1.1 включаются остатки (их части) на активных балансовых счетах, за исключением:

остатков (их частей) на балансовых счетах, которые вошли в расчет активов банка I - III и V групп (счета N N 30202, 30204, 30210, 30235, 30238; коды 8708.1, 8709.1, 8710.1, 8711.1, 8712.1, 8713.1, 8714.1, 8742, 8871, 8891, 8900, 8901, 8902, 8903, 8904, 8913.1, 8917.1, 8923.1, 8932, 8943.1, 8945.1, 8946.1, 8959.1, 8962, 8966, 8969, 8973, 8974.1, 8975.1, 8976, 8985.1);

остатков на балансовых счетах N N 10601, 10605, 10610, 10620 (за исключением переоценки инструментов хеджирования потоков денежных средств по объектам хеджирования, не оцениваемым по справедливой стоимости), 10623, 10625, 109, 11101, 30208, 30228, 30302, 30304, 30306, 40109, 40111, 50905, 52601, 60414, 60805, 61401, 61403, 706А, 707А, 70802;

суммы средств, рассчитанной по кодам 8700.1, 8703.1, 8704.1, 8718, 8730, 8732, 8734, 8736, 8738, 8740, 8743.1, 8745.1, 8747.1, 8749, 8751, 8753.1, 8756.1, 8762, 8767, 8771, 8806, 8808.1, 8813.1, 8815, 8817.1, 8819, 8821, 8823.1, 8825.1, 8827.1, 8829.1, 8831, 8833.1, 8835.1, 8837, 8839, 8846, 8851, 8858, 8858.x, 8859, 8863, 8863.x, 8863.2, 8869, 8874, 8876, 8878.А, 8878.Н, 8880, 8893.1, 8936, 8947, 8952.1, 8956.1, 8981.

В состав IV группы активов дополнительно включаются:

сумма средств, рассчитанная по коду 8870, в том случае, если банком используется подход, предусмотренный пунктом 2.6 настоящей Инструкции;

корректирующие IV группу активов расчетные величины, рассчитанные по коду 8857.1;

сумма кредитных требований и требований по получению начисленных (накопленных) процентов, рассчитанная по коду 8889.Т;

корректирующая IV группу активов расчетная величина, рассчитанная по коду 8718.

2.3.4.2. В состав IV группы активов при расчете норматива Н1.2 включаются остатки (их части) на активных балансовых счетах, за исключением:

остатков (их частей) на балансовых счетах, которые вошли в расчет активов банка I - III и V групп (счета N N 30202, 30204, 30210, 30235, 30238; коды 8708.2, 8709.2, 8710.2, 8711.2, 8712.2, 8713.2, 8714.2, 8742, 8900, 8901, 8902, 8903, 8904, 8913.2, 8917.2, 8923.2, 8932, 8943.2, 8945.2, 8946.2, 8959.2, 8962, 8966, 8969, 8973, 8974.2, 8975.2, 8976, 8871, 8891, 8985.2);

остатков на балансовых счетах N N 10601, 10605, 10610, 10620 (за исключением переоценки инструментов хеджирования потоков денежных средств по объектам хеджирования, не оцениваемым по справедливой стоимости), 10623, 10625, 109, 11101, 30208, 30228, 30302, 30304, 30306, 40109, 40111, 50905, 52601, 60414, 60805, 61401, 61403, 706А, 707А, 70802;

суммы средств, рассчитанной по кодам 8700.2, 8703.2, 8704.2, 8718, 8730, 8732, 8734, 8736, 8738, 8740, 8743.2, 8745.2, 8747.2, 8749, 8751, 8753.2, 8756.2, 8762, 8767, 8771, 8806, 8808.2, 8813.2, 8815, 8817.2, 8819, 8821, 8823.2, 8825.2, 8827.2, 8829.2, 8831, 8833.2, 8835.2, 8837, 8839, 8846, 8851, 8858, 8858.x, 8859, 8863, 8863.x, 8863.2, 8869, 8874, 8875, 8876, 8877, 8878.А, 8878.Н, 8880, 8893.2, 8936, 8947, 8952.2, 8956.2, 8981.

В состав IV группы активов дополнительно включаются:

сумма средств, рассчитанная по коду 8870, в том случае, если банком используется подход, предусмотренный пунктом 2.6 настоящей Инструкции;

корректирующие IV группу активов расчетные величины, рассчитанные по коду 8857.2;

сумма кредитных требований и требований по получению начисленных (накопленных) процентов, рассчитанная по коду 8889.Т;

корректирующая IV группу активов расчетная величина, рассчитанная по коду 8718.

2.3.4.3. В состав IV группы активов при расчете норматива Н1.0 включаются остатки (их части) на активных балансовых счетах, за исключением:

остатков (их частей) на балансовых счетах, которые вошли в расчет активов банка I - III и V групп (счета N N 30202, 30204, 30210, 30235, 30238; коды 8708.0, 8709.0, 8710.0, 8711.0, 8712.0, 8713.0, 8714.0, 8742, 8900, 8901, 8902, 8903, 8904, 8913.0, 8917.0, 8923.0, 8932, 8943.0, 8945.0, 8946.0, 8959.0, 8962, 8966, 8969, 8973, 8974.0, 8975.0, 8976, 8871, 8891, 8985.0);

остатков на балансовых счетах N N 10605, 10610, 10620, 10623, 10625, 109, 11101, 30208, 30228, 30302, 30304, 30306, 40109, 40111, 50905, 52601, 60414, 60805, 61401, 61403, 706А, 707А, 70802;

суммы средств, рассчитанной по кодам 8700.0, 8703.0, 8704.0, 8718, 8730, 8732, 8734, 8736, 8738, 8740, 8743.0, 8745.0, 8747.0, 8749, 8751, 8753.0, 8756.0, 8762, 8767, 8771, 8806, 8808.0, 8813.0, 8815, 8817.0, 8819, 8821, 8823.0, 8825.0, 8827.0, 8829.0, 8831, 8833.0, 8835.0, 8837, 8839, 8846, 8851, 8858, 8858.x, 8859, 8863, 8863.x, 8863.2, 8869, 8874, 8875, 8876, 8877, 8878.А, 8878.Н, 8880, 8882, 8883, 8884, 8934, 8936, 8947, 8948, 8948.0, 8952.0, 8956.0, 8970, 8970.0, 8971, 8971.0, 8981.

В состав IV группы активов дополнительно включаются:

сумма средств, рассчитанная по коду 8870, в том случае, если банком используется подход, предусмотренный пунктом 2.6 настоящей Инструкции;

корректирующие IV группу активов расчетные величины, рассчитанные по коду 8857.0;

сумма кредитных требований и требований по получению начисленных (накопленных) процентов, рассчитанная по коду (кодам) 8889.Т;

корректирующая IV группу активов расчетная величина, рассчитанная по коду 8718.

2.3.5. V группа активов банка включает следующие активы:

кредитные требования и требования по получению начисленных (накопленных) процентов, а также просроченные требования к центральным банкам или правительствам стран, имеющих страновую оценку "7", к организациям, которым в соответствии с законодательством соответствующих стран предоставлено право осуществлять заимствования от имени государства, к кредитным организациям - резидентам указанных стран (коды 8980.1, 8980.2, 8980.0).

Активы V группы дополнительно:

увеличиваются на активы, включенные в код 8890;

корректируются на активы, включенные в код 8719;

уменьшаются на активы, удовлетворяющие требованиям кодов 8755.1, 8755.2, 8755.0.

Коэффициент риска по V группе активов составляет 150 процентов.

2.3.6. В расчет активов банка I - III групп включаются остатки (их части) на активных балансовых счетах, уменьшенные на часть остатков, на которую наложен арест и (или) которая изъята следственными органами и (или) органами принудительного исполнения судебных актов.

В расчет активов банка I - III групп не включаются кредитные требования и требования по получению начисленных (накопленных) процентов к кредитным организациям с отозванной лицензией на осуществление банковских операций.

В расчет активов банка III группы не включаются кредитные требования и требования по получению начисленных (накопленных) процентов, номинированные и (или) фондированные в иностранной валюте, к Российской Федерации, федеральным органам исполнительной власти, в том числе Министерству финансов Российской Федерации, субъектам Российской Федерации, муниципальным образованиям Российской Федерации, Банку России, кредитные требования и требования по получению начисленных (накопленных) процентов, номинированные и (или) фондированные в иностранной валюте, а также кредитные требования в виде предоставленных (размещенных) драгоценных металлов и требования по получению начисленных (накопленных) процентов в части, обеспеченной гарантиями указанных субъектов, а также кредитные требования и требования по получению начисленных (накопленных) процентов, обеспеченные залогом номинированных в иностранной валюте государственных долговых ценных бумаг Российской Федерации, долговых ценных бумаг субъектов Российской Федерации, долговых ценных бумаг муниципальных образований Российской Федерации, в случае, если Российская Федерация имеет страновую оценку "4" и выше.

2.3.7. Взвешивание активов по уровню риска осуществляется путем умножения остатка (сумм остатков) на соответствующем балансовом счете (счетах) или его части (их частях), уменьшенного (уменьшенных) на величину сформированных резервов на возможные потери или резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности, на коэффициент риска (в процентах).

Расчет кодов, участвующих в расчете знаменателей нормативов достаточности капитала банка (за исключением кодов, уменьшающих IV группу активов), осуществляется с уменьшением указанных в соответствующем коде активов на величину сформированных под них резервов в соответствии с Положением Банка России N 590-П и Положением Банка России от 20 марта 2006 года N 283-П "О порядке формирования кредитными организациями резервов на возможные потери", зарегистрированным Министерством юстиции Российской Федерации 25 апреля 2006 года N 7741, 2 июля 2007 года N 9739, 6 декабря 2007 года N 10639, 10 сентября 2008 года N 12260, 5 августа 2009 года N 14477, 17 декабря 2009 года N 15670, 24 мая 2011 года N 20837, 21 декабря 2011 года N 22714, 18 декабря 2012 года N 26162, 11 декабря 2013 года N 30582, 20 октября 2014 года N 34363, 25 сентября 2015 года N 39003, 26 августа 2016 года N 43443 (далее - Положение Банка России N 283-П).

2.3.8. В целях настоящей Инструкции отнесение кредитных требований (их части) и требований по получению начисленных (накопленных) процентов (их части) к категории "фондированные в рублях" и (или) к категории "фондированные в иностранной валюте" осуществляется в следующем порядке.

Банк рассчитывает коэффициент рублевого зондирования (Кф) как соотношение совокупной величины пассивов в рублях, определяемой как сумма не включенных в расчет размеров (лимитов) открытых валютных позиций остатков по счетам (их части) N N 102, 10601, 10602, 10611, 10701, 10801, 30109, 30111, 30122, 30123, 30220, 30222, 30223, 30227, 30230, 30231, 30232, 30411, 30412, 30414, 30415, 30601, 30603, 30604, 30606, 312 - 317, 32901, 40101, 40105, 40106, 40116, 402, 40301 - 40307, 40312, 404 - 408, 409П, 410 - 423, 425 - 440, 47403, 47405, 47407, 47412, 47414, 47416, 47418, 47419, 47422, 520 - 524, 52602, 60305, 60307, 60311, 60313, 60322, 60349, 70601 - 70605, 70613, 70615, 70701 - 70705, 70713, 70715, 70801, к совокупной величине активов в рублях, определяемой как сумма не включенных в расчет размеров (лимитов) открытых валютных позиций остатков по активным счетам, участвующим в расчете норматива Н1.0 (без коэффициентов взвешивания по риску), за вычетом резервов на возможные потери по ним, сформированных в соответствии с Положением Банка России N 590-П и Положением Банка России N 283-П, кода 8961 и остатков по счетам N N 20319, 20320, 30416, 30417, 30418, 30419, 325А, 459А, 47427, 50120, 50220, 50620, 50720, 61702, 61703, 60302, 60310, 60336 при одновременном добавлении к указанной совокупной величине активов в рублях остатков по счетам (их части) N N 10901, 30208, 50905, 70606...70611, 70614, 70616, 70706 - 70711, 70714, 70716, 70802.

В случае если на дату расчета нормативов достаточности капитала банка коэффициент рублевого фондирования равен либо больше единицы, кредитные требования и требования по получению начисленных (накопленных) процентов относятся к категории "фондированные в рублях" (I и II группы активов).

В случае если на дату расчета нормативов достаточности капитала банка коэффициент рублевого фондирования меньше единицы, кредитные требования и требования по получению начисленных (накопленных) процентов относятся к категории "фондированные в рублях" (I и II группы активов) в части, равной величине кредитного требования и требования по получению начисленных (накопленных) процентов, умноженной на коэффициент рублевого фондирования. Оставшаяся часть кредитного требования и требования по получению начисленных (накопленных) процентов относится к категории "фондированные в иностранной валюте" (III - V группы активов).

Коэффициент рублевого фондирования равен единице в случаях, если банк не располагает лицензией на осуществление банковских операций со средствами в иностранной валюте.

Вложения банков в финансовые активы за счет целевых бюджетных средств или иных целевых источников могут не включаться в состав активов, а соответствующие источники финансирования - в состав пассивов при расчете коэффициента рублевого фондирования. Отнесение указанных кредитных требований и требований по получению начисленных (накопленных) процентов к категории "фондированные в рублях" и (или) к категории "фондированные в иностранной валюте" осуществляется исходя из валют номинирования требования и соответствующего ему обязательства в соответствии с подходами по отнесению к группам риска активов в рублях.

2.3.9. В целях настоящей Инструкции в отношении кредитных требований к контрагенту по возврату денежных средств по сделкам, совершаемым на возвратной основе с ценными бумагами, полученными без прекращения признания, применяются нормы настоящей Инструкции, предусмотренные в отношении кредитных требований, надлежащее исполнение обязательств по которым обеспечивается залогом соответствующих ценных бумаг, при соблюдении условий, предусмотренных в подпункте 2.3.14 настоящего пункта.

2.3.10. В целях настоящей Инструкции кредитное требование, являющееся базовым активом по срочной сделке, в результате заключения которой у контрагента по этой сделке возникает обязательство уплатить банку денежную сумму, равную или превышающую величину кредитного требования, в случае неплатежеспособности заемщика по базовому активу, взвешивается с коэффициентом риска, установленным для кредитных требований в части, обеспеченной гарантиями при соблюдении условий, предусмотренных в подпунктах 2.3.11 и 2.3.13 настоящего пункта. В данном случае в качестве гаранта рассматривается контрагент по срочной сделке.

2.3.11. Кредитные требования и требования по получению начисленных (накопленных) процентов (в том числе удовлетворяющие требованиям кодов, входящих в показатели БК, ПКр, ПКi и ПКвi за исключением кредитных требований и требований по получению начисленных (накопленных) процентов, удовлетворяющих требованиям кодов 8738, 8767, 8839, 8863.x, 8863.2), по которым надлежащее исполнение обязательств заемщика обеспечено залогом ценных бумаг, поручительством, гарантией (банковской гарантией), резервным аккредитивом, эмитентов, поручителей, гарантов, указанных в подпунктах 2.3.1 - 2.3.3 настоящего пункта, относятся к I - III группам активов в случае, если условия гарантии (банковской гарантии) не предусматривают возможности ее отзыва гарантом, а также условия договора о залоге, договора поручительства, соглашения о выставлении резервного аккредитива не предусматривают возможности их изменения и расторжения по требованию залогодателя (поручителя, эмитента).

В случае если договором в качестве применимого права установлено иностранное право, указанные в настоящем подпункте требования относятся к I - III группам активов при соблюдении также следующих условий:

права, возникшие в силу предоставленной гарантии (банковской гарантии), договора о залоге, договора поручительства, соглашения о выставлении резервного аккредитива, заключенных в письменной форме, подлежат судебной защите;

банк располагает заключением лица, правомочного оказывать юридические услуги, подтверждающим соблюдение установленных настоящим подпунктом условий.

2.3.12. Кредитные требования и требования по получению начисленных (накопленных) процентов, по которым надлежащее исполнение обязательств заемщика обеспечено гарантиями субъектов Российской Федерации, муниципальных образований Российской Федерации, относятся к I - III группам активов, если соблюдены условия, указанные в подпункте 2.3.11 настоящего пункта.

2.3.13. Кредитные требования и требования по получению начисленных (накопленных) процентов, по которым надлежащее исполнение обязательств заемщика обеспечено поручительством, гарантией (банковской гарантией), резервным аккредитивом гарантов, поручителей, эмитентов, указанных в подпунктах 2.3.1 - 2.3.3 настоящего пункта, относятся к I - III группам активов при соблюдении следующих условий:

гарантия (банковская гарантия), поручительство, резервный аккредитив содержат ссылку на основное обязательство или совокупность обязательств (кредитное требование (кредитные требования) и требование (требования) по получению начисленных (накопленных) процентов), обеспечиваемое (обеспечиваемых) гарантией (банковской гарантией), поручительством, резервным аккредитивом;

срок действия гарантии (банковской гарантии), договора поручительства, соглашения о выставлении резервного аккредитива заканчивается не ранее наступления срока исполнения обязательства (обязательств), обеспечиваемого (обеспечиваемых) гарантией (банковской гарантией), поручительством, резервным аккредитивом.

2.3.14. Кредитные требования и требования по получению начисленных (накопленных) процентов, по которым надлежащее исполнение обязательств заемщика обеспечено залогом ценных бумаг эмитентов, указанных в подпунктах 2.3.1 - 2.3.3 настоящего пункта, относятся к I - III группам активов в размере 80 процентов справедливой стоимости ценных бумаг при соблюдении следующих условий:

ценные бумаги обращаются на ОРЦБ (за исключением векселей и собственных долговых ценных бумаг банка-кредитора);

срок действия договора о залоге прекращается не ранее наступления срока исполнения обязательства, обеспечиваемого залогом;

эмитент ценных бумаг и контрагент (заемщик) по кредитному требованию не входят в одну банковскую группу (холдинг);

права на ценные бумаги должны быть удостоверены депозитариями, удовлетворяющими критериям, предусмотренным пунктом 1.2 Указания Банка России от 17 ноября 2011 года N 2732-У "Об особенностях формирования кредитными организациями резерва на возможные потери по операциям с ценными бумагами, права на которые удостоверяются депозитариями", зарегистрированного Министерством юстиции Российской Федерации 12 декабря 2011 года N 22544, 1 августа 2012 года N 25070, 11 декабря 2014 года N 35134, 18 декабря 2015 года N 40170 (далее - Указание Банка России N 2732-У);

ценные бумаги номинированы в той же валюте, что и кредитное требование и требование по получению начисленных (накопленных) процентов.

2.3.15. Кредитные требования и требования по получению начисленных (накопленных) процентов, надлежащее исполнение обязательств по которым обеспечено залогом, поручительством, гарантией (банковской гарантией), резервным аккредитивом, относятся к I - III группам активов в части, под которую предоставлено соответствующее обеспечение, за исключением стоимости предмета залога, на который наложен арест и (или) который изъят следственными органами и (или) органами принудительного исполнения судебных актов.

2.3.16. Кредитные требования и требования по получению начисленных (накопленных) процентов, надлежащее исполнение обязательств по которым обеспечено залогом золота в слитках или залогом долговых ценных бумаг эмитентов, указанных в подпунктах 2.3.1 - 2.3.3 настоящего пункта, относятся к I - III группам активов, в части, равной учетной цене, установленной Банком России на золото в слитках, или в размере 80 процентов справедливой стоимости долговых ценных бумаг, принятых в обеспечение надлежащего исполнения обязательств.

2.3.17. Кредитные требования и требования по получению начисленных (накопленных) процентов, надлежащее исполнение обязательств по которым обеспечено залогом (закладом) номинированных в той же валюте, что и требование собственных долговых ценных бумаг банка-кредитора, относятся к I группе активов в части, равной сумме подлежащих отражению на соответствующих счетах бухгалтерского учета обязательств, предусмотренных собственными долговыми ценными бумагами, находящимися в закладе в банке-кредиторе, в размере 80 процентов справедливой стоимости ценных бумаг.

2.3.18. Кредитные требования и требования по получению начисленных (накопленных) процентов (в том числе удовлетворяющие требованиям кодов, входящих в показатели БК, ПКр, ПКi и ПКвi за исключением кредитных требований и требований по получению начисленных (накопленных) процентов, удовлетворяющих требованиям кодов 8738, 8767, 8839, 8863.x, 8863.2) в части, обеспеченной гарантийным депозитом (вкладом), понятие которого применяется в настоящей Инструкции в значении, определенном в подпункте 6.2.2 пункта 6.2 Положения Банка России N 590-П, относятся к I группе активов в части, равной сумме обязательств, предусмотренных договором депозита (вклада) и подлежащих отражению на соответствующих счетах бухгалтерского учета.

Гарантийный депозит (вклад) не может учитываться в качестве обеспечения для целей настоящей Инструкции, если соответствует одному или нескольким условиям, содержащимся в пункте 6.5 Положения Банка России N 590-П.

2.3.19. В случае если коэффициент риска по кредитному требованию и требованию по получению начисленных (накопленных) процентов в части, обеспеченной залогом, гарантией (банковской гарантией), резервным аккредитивом, поручительством, выше, чем по кредитному требованию и требованию по получению начисленных (накопленных) процентов без учета обеспечения, для целей настоящей Инструкции применяется коэффициент риска, соответствующий кредитному требованию и требованию по получению начисленных (накопленных) процентов, без учета обеспечения.

2.3.20. В расчет активов, взвешенных по уровню риска, не включаются кредитные требования и вложения в акции, уменьшающие величину собственных средств (капитала) в соответствии с подпунктом 2.4 пункта 2 и подпунктом 4.2 пункта 4 приложения к Положению Банка России N 395-П, а также уменьшающие сумму источников базового капитала, добавочного капитала, дополнительного капитала и сумму основного и дополнительного капитала, определенных в соответствии с требованиями подпунктов 2.2 и 2.4 пункта 2, подпункта 3.2 пункта 3 и пункта 4 Положения Банка России N 395-П.

2.3.21. В расчет активов, взвешенных по уровню риска, в части вложений в акции и долговые обязательства включаются только те вложения в акции и долговые обязательства (за исключением вложений, указанных в подпункте 2.3.20 настоящего пункта), по которым не рассчитывается рыночный риск. Вложения в акции и долговые обязательства, оцениваемые как активы I - V групп, по которым рассчитывается рыночный риск (за исключением акций и долговых обязательств, переданных без прекращения признания по сделкам, совершаемым на возвратной основе), исключаются из расчета активов, взвешенных по уровню риска, кодами 8700.1, 8700.2, 8700.0 при расчете IV группы активов в соответствии с подпунктами 2.3.4.1, 2.3.4.2 и 2.3.4.3 настоящего пункта соответственно.

В расчет активов, взвешенных по уровню риска, включаются кредитные требования в виде вложений в указанные выше ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток, а также имеющиеся в наличии для продажи, по которым может быть определена справедливая стоимость или формируются резервы на возможные потери в соответствии с Положением Банка России N 283-П, подлежащие учету на балансовых счетах N N 501, 502, 506, 507 в соответствии с пунктами 2.2 и 2.5 приложения 8 к Положению Банка России от 27 февраля 2017 года N 579-П "О Плане счетов бухгалтерского учета для кредитных организаций и порядке его применения", зарегистрированному Министерством юстиции Российской Федерации 20 марта 2017 года N 46021 (далее - Положение Банка России N 579-П).

2.3.22. Определение уровня риска по синдицированным кредитам осуществляется в соответствии с приложением 4 к настоящей Инструкции.

2.3.23. Кредитные требования и требования по получению начисленных (накопленных) процентов по ипотечным кредитам (займам), предоставленным участникам накопительно-ипотечной системы жилищного обеспечения военнослужащих в период прохождения ими военной службы по контракту, а также в случаях, указанных в статье 10 Федерального закона от 20 августа 2004 года N 117-ФЗ "О накопительно-ипотечной системе жилищного обеспечения военнослужащих" (Собрание законодательства Российской Федерации, 2004, N 34, ст. 3532; 2006, N 6, ст. 636; 2007, N 50, ст. 6237; 2008, N 30, ст. 3616; 2009, N 48, ст. 5731; 2011, N 27, ст. 3879; N 48, ст. 6728; 2012, N 26, ст. 3443; 2013, N 27, ст. 3477; N 30, ст. 4084; N 52, ст. 6961; 2014, N 23, ст. 2930; 2015, N 27, ст. 4001; 2016, N 14, ст. 1905; N 18, ст. 2494; 2017, N 11, ст. 1541), включаются в расчет кода 8973.

В целях настоящей Инструкции под требованием по ипотечному кредиту (займу), ипотечной ссуде понимается требование по кредитному договору (договору займа), обеспеченному ипотекой в соответствии с нормами Федерального закона от 16 июля 1998 года N 102-ФЗ "Об ипотеке (залоге недвижимости)" (Собрание законодательства Российской Федерации, 1998, N 29, ст. 3400; 2001, N 46, ст. 4308; 2002, N 7, ст. 629; N 52, ст. 5135; 2004, N 6, ст. 406; N 27, ст. 2711; N 45, ст. 4377; 2005, N 1, ст. 40, ст. 42; 2006, N 50, ст. 5279; N 52, ст. 5498; 2007, N 27, ст. 3213; N 50, ст. 6237; 2008, N 20, ст. 2251; N 52, ст. 6219; 2009, N 1, ст. 14; N 29, ст. 3603; 2010, N 25, ст. 3070; 2011, N 27, ст. 3879, ст. 3880; N 50, ст. 7347; 2013, N 19, ст. 2328; N 51, ст. 6683; 2014, N 26, ст. 3375, ст. 3377; N 30, ст. 4218; 2015, N 1, ст. 29, ст. 52; N 14, ст. 2022; N 41, ст. 5640; 2016, N 26, ст. 3886; N 27, ст. 4248, ст. 4294) (далее - Федеральный закон "Об ипотеке (залоге недвижимости)"), а также требование по кредитному договору (договору займа), обеспеченное залогом недвижимости, по которому осуществляется государственная регистрация договора об ипотеке (ипотеки), если с даты предоставления ссуды по такому договору прошло не более двух месяцев.

При расчете соотношения величины основного долга по ссуде к справедливой стоимости предмета залога по ипотечным ссудам, по которым первоначальный взнос заемщика за приобретаемое недвижимое имущество, выступающее в качестве залога по ссуде, осуществляется заемщиком за счет собственных средств и составляет более 30 процентов от справедливой стоимости предмета залога, величина основного долга по ссуде уменьшается на величину страховой суммы по договору страхования ответственности заемщика, являющегося залогодателем по договору об ипотеке, или по договору страхования финансового риска банка-кредитора, заключенному в соответствии с пунктами 4 и 5 статьи 31 Федерального закона "Об ипотеке (залоге недвижимости)", при заключении указанных договоров страхования со страховой организацией, величина уставного капитала которой составляет не менее 3 млрд рублей и не менее 50 процентов акций плюс одна акция которой принадлежат государству или хозяйственному обществу, не менее 50 процентов акций плюс одна акция которого принадлежат государству, либо на часть страховой суммы, соответствующую размеру переданного в перестрахование риска выплаты страхового возмещения перестраховочной организации, удовлетворяющей требованиям настоящего подпункта.

Расчет соотношения величины основного долга по ссуде к справедливой стоимости предмета залога по ипотечным ссудам в целях расчета кодов 8734, 8751, 8806 банк вправе осуществлять либо на дату выдачи ссуды, либо на дату расчета обязательных нормативов.

2.3.24. В расчет активов, взвешенных по уровню риска, остатки по балансовому счету N 47408 "Расчеты по конверсионным операциям, производным финансовым инструментам и прочим договорам (сделкам), по которым расчеты и поставка осуществляются не ранее следующего дня после дня заключения договора (сделки)" и балансовым счетам по учету прочих размещенных средств, возникающие в связи с началом расчетов до наступления срока сделки с ПФИ, а также связанные с операциями с участием кредитных организаций, осуществляющих функции центрального контрагента, в части их требований к участникам клиринга по уплате возвратных первоначального и (или) периодического платежей, в соответствии с настоящим пунктом включаются в сумме превышения требований над величиной обязательств соответственно по каждой сделке с ПФИ или в сумме превышения требований по уплате возвратных первоначального и (или) периодического платежей над величиной полученного обеспечения (за исключением коллективного клирингового обеспечения).

2.3.25. Включаемые в расчет показателя ПКi активы уменьшаются на величину сформированных на возможные потери по ним резервов в соответствии с Положением Банка России N 590-П и Положением Банка России N 283-П. К полученным после уменьшения на величину сформированных резервов активам, относящимся к IV группе активов, применяется повышенный коэффициент риска, указанный в соответствующем коде, включенном в расчет показателя ПКi.

Активы, включаемые в расчет показателя ПКi и код 8957, подпадающие под действие двух и более разных повышенных коэффициентов риска, первоначально включаются в каждый из кодов, требованиям которого соответствующий актив удовлетворяет. В последующем расчеты нормативов достаточности капитала банка, показателя ПКi и IV группы активов корректируются кодами 8855.1, 8855.2, 8855.0, 8856.1, 8856.2, 8856.0, 8857.1, 8857.2, 8857.0 соответственно в целях достижения однократного применения к каждому конкретному активу повышенного коэффициента, наибольшего из возможных.

К части активов, номинированных в рублях, удовлетворяющих требованиям кодов, входящих в показатель ПКi, которые отнесены к IV группе активов из-за их фондированности валютой (коэффициент рублевого фондирования составляет менее единицы, повышенные коэффициенты риска не применяются.

К части активов, удовлетворяющих требованиям кодов, входящих в показатель ПКi, которые отнесены к IV группе активов из-за недостаточности обеспечения, позволяющего отнести актив к I - III группам активов в полном объеме, повышенные коэффициенты риска применяются в порядке, предусмотренном настоящей Инструкцией.

2.3.26. При расчете показателя ПКi, а также в случаях, предусмотренных пунктом 7 приложения 3 к настоящей Инструкции, используются рейтинги кредитоспособности, присвоенные иностранными или российскими кредитными рейтинговыми агентствами.

При этом если заемщик банка (эмитент ценных бумаг, выпуск ценных бумаг) имеет рейтинги долгосрочной кредитоспособности разных уровней, присвоенные разными иностранными кредитными рейтинговыми агентствами, то в качестве кредитного рейтинга принимается наивысший из присвоенных иностранными кредитными рейтинговыми агентствами.

Если заемщик банка (эмитент ценных бумаг, выпуск ценных бумаг) имеет кредитные рейтинги, присвоенные по национальной рейтинговой шкале для Российской Федерации разными российскими кредитными рейтинговыми агентствами, то применяется один из кредитных рейтингов не ниже уровня, установленного Советом директоров Банка России.

2.3.27. В целях настоящей Инструкции по сделкам, совершаемым на возвратной основе с ценными бумагами, переданными без прекращения признания (за исключением операций с ценными бумагами, ранее полученными на возвратной основе без первоначального признания, а также операций, предусмотренных подпунктом 2.3.33 настоящего пункта), в расчете активов, взвешенных по уровню риска, учитывается:

банком-заемщиком - величина кредитного риска на контрагента по возврату ценных бумаг, переданных без прекращения признания;

банком-кредитором - величина кредитного риска на контрагента по возврату денежных средств.

Величина требования по возврату ценных бумаг, взвешенного по уровню риска, определяется банком-заемщиком как сумма обеспеченной части требования по возврату ценных бумаг, взвешенной на коэффициент риска по соответствующему обеспечению, и необеспеченной части требования по возврату ценных бумаг, взвешенной на максимальный коэффициент риска из установленных пунктом 2.3 настоящей Инструкции в отношении контрагента или эмитента ценной бумаги. Для необеспеченной части требования по возврату ценных бумаг при заполнении кода 8733.i, а также в целях сравнения значений коэффициентов риска в отношении эмитента ценной бумаги и контрагента по сделке, совершаемой на возвратной основе с ценными бумагами, переданными без прекращения признания, с кредитной организацией, осуществляющей функции центрального контрагента и удовлетворяющей требованиям кода 8846 настоящей Инструкции, коэффициент риска в отношении контрагента по сделке принимается в размере 5 процентов. При этом при расчете величины активов, взвешенных по уровню риска, в расчет не включаются вложения в акции и долговые ценные бумаги, переданные без прекращения признания по сделкам, совершаемым на возвратной основе.

По сделкам, совершаемым на возвратной основе с ценными бумагами, переданными без прекращения признания, по которым рыночный риск рассчитывается в соответствии с Положением Банка России N 511-П, необеспеченная часть требования по возврату ценных бумаг взвешивается банком-заемщиком на коэффициент риска, установленный пунктом 2.3 настоящей Инструкции в отношении контрагента.

Величина актива, взвешенного по уровню риска, определяется банком-кредитором как сумма необеспеченной части требования, взвешенной на коэффициент риска на контрагента, и обеспеченной части требования, взвешенной на коэффициент риска, применяемый для взвешивания балансового актива, исполнение обязательств по которому обеспечено залогом ценных бумаг соответствующего эмитента.

Под обеспечением по сделкам, совершаемым на возвратной основе с ценными бумагами, переданными без прекращения признания, для банка-заемщика признаются денежные средства, полученные в рамках договоров, удовлетворяющих требованиям подпункта 2.6.1 пункта 2.6 настоящей Инструкции, для банка-кредитора - ценные бумаги, полученные без первоначального признания.

В расчет активов, взвешенных по уровню риска, требования принимаются за минусом сформированных резервов в соответствии с Положением Банка России N 590-П и Положением Банка России N 283-П.

Величина риска по требованиям к контрагенту по сделкам, совершаемым на возвратной основе с ценными бумагами, переданными без прекращения признания, определяется на основании остатков по счетам учета ценных бумаг, переданных без прекращения признания, с учетом переоценки указанных требований, а также остатков по счетам учета прочих размещенных средств в части требований по возврату денежных средств.

Сделки признаются обеспеченными, если ценные бумаги номинированы в той же валюте, что и денежное требование. Ценные бумаги принимаются в расчет обеспечения в размере 80 процентов их справедливой стоимости.

2.3.28. В целях настоящей Инструкции кредитные требования и требования по получению начисленных (накопленных) процентов к контрагенту по сделке, по которой исполнение обязательств перед банком по данной сделке (за исключением требований по синдицированным кредитам, аккредитивам, ипотечным ценным бумагам) зависит от исполнения обязательств третьим лицом (третьими лицами) - конечным получателем (конечными получателями) денежных средств (актива) (далее - третье лицо), взвешиваются на максимальный коэффициент риска из установленных пунктом 2.3 настоящей Инструкции в отношении контрагента или третьего лица (третьих лиц). Требования настоящего пункта реализуются с использованием кодов 8886.К, 8887.К, 8888.Т, 8889.Т, 8890.

2.3.29. Существенные вложения банка в обыкновенные акции (доли) отдельного юридического лица, не являющегося финансовой организацией (за исключением вложений со сроком нахождения на балансе до пяти рабочих дней), в части, превышающей 15 процентов от величины собственных средств (капитала) банка (лимит индивидуальных вложений), а также существенные совокупные вложения банка в обыкновенные акции (доли) юридических лиц, не являющихся финансовыми организациями (за исключением вложений со сроком нахождения на балансе до пяти рабочих дней), в части, превышающей 60 процентов от величины собственных средств (капитала) банка (лимит совокупных вложений), включаются в расчет активов, взвешенных по уровню риска, в соответствии с порядком, предусмотренным кодами 8880 и 8881.

В целях определения критерия существенности в расчет величины вложений банка в обыкновенные акции (доли) юридического лица (юридических лиц), не являющегося финансовой организацией (не являющихся финансовыми организациями), включаются в том числе вложения в обыкновенные акции, по которым рассчитывается рыночный риск.