Указание Банка России от 25.10.2013 N 3097-У

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

УКАЗАНИЕ

от 25 октября 2013 г. N 3097-У

О ВНЕСЕНИИ ИЗМЕНЕНИЙ

В ИНСТРУКЦИЮ БАНКА РОССИИ ОТ 3 ДЕКАБРЯ 2012 ГОДА N 139-И

"ОБ ОБЯЗАТЕЛЬНЫХ НОРМАТИВАХ БАНКОВ"

1. В соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 14 октября 2013 года N 22) внести в Инструкцию Банка России от 3 декабря 2012 года N 139-И "Об обязательных нормативах банков", зарегистрированную Министерством юстиции Российской Федерации 13 декабря 2012 года N 26104 ("Вестник Банка России" от 21 декабря 2012 года N 74), следующие изменения.

1.1. Абзац второй пункта 1.1 изложить в следующей редакции:

"достаточности капитала".

1.2. Название главы 2 изложить в следующей редакции:

"Глава 2. Нормативы достаточности капитала банка: норматив достаточности базового капитала банка, норматив достаточности основного капитала банка и норматив достаточности собственных средств (капитала) банка".

1.3. Пункты 2.1 и 2.2 изложить в следующей редакции:

"2.1. Нормативы достаточности капитала банка рассчитываются как отношения величины базового капитала банка, величины основного капитала банка и величины собственных средств (капитала) банка, определяемых по методике, предусмотренной Положением Банка России от 28 декабря 2012 года N 395-П "О методике определения величины собственных средств (капитала) кредитных организаций ("Базель III")", зарегистрированным Министерством юстиции Российской Федерации 22 февраля 2013 года N 27259, 29 ноября 2013 года N 30499 ("Вестник Банка России" от 27 февраля 2013 года N 11, от 30 ноября 2013 года N 69) (далее - Положение Банка России N 395-П), к сумме:

кредитного риска по активам, отраженным на балансовых счетах бухгалтерского учета (активы за вычетом сформированных резервов на возможные потери и резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности, взвешенные по уровню риска);

кредитного риска по условным обязательствам кредитного характера;

кредитного риска по производным финансовым инструментам;

величине риска изменения стоимости кредитного требования в результате ухудшения кредитного качества контрагента;

операционного риска;

рыночного риска.

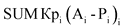

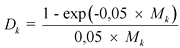

2.1.1. Нормативы достаточности капитала банка: норматив достаточности базового капитала банка (далее - норматив Н1.1), норматив достаточности основного капитала банка (далее - норматив Н1.2), норматив достаточности собственных средств (капитала) банка (далее - норматив Н1.0) рассчитываются по следующей формуле:

,

,

где:

Н1.i - один из следующих нормативов: норматив Н1.1, норматив Н1.2, норматив Н1.0;

![]() - одна из следующих величин:

- одна из следующих величин: ![]() - величина базового капитала банка,

- величина базового капитала банка, ![]() - величина основного капитала банка,

- величина основного капитала банка, ![]() - величина собственных средств (капитала) банка, определенных в соответствии с методикой, предусмотренной Положением Банка России N 395-П;

- величина собственных средств (капитала) банка, определенных в соответствии с методикой, предусмотренной Положением Банка России N 395-П;

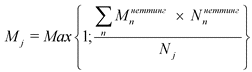

показатель  рассчитывается отдельно для каждого норматива достаточности капитала банка. Определение величины активов банка I - III и V групп для целей расчета нормативов достаточности капитала банка осуществляется в соответствии с требованиями подпунктов 2.3.1 - 2.3.3 и 2.3.5 пункта 2.3 настоящей Инструкции. Расчет величины активов банка IV группы для норматива Н1.1 осуществляется в соответствии с подпунктом 2.3.4.1 пункта 2.3 настоящей Инструкции, для норматива Н1.2 - подпунктом 2.3.4.2 пункта 2.3 настоящей Инструкции и для норматива Н1.0 - подпунктом 2.3.4.3 пункта 2.3 настоящей Инструкции;

рассчитывается отдельно для каждого норматива достаточности капитала банка. Определение величины активов банка I - III и V групп для целей расчета нормативов достаточности капитала банка осуществляется в соответствии с требованиями подпунктов 2.3.1 - 2.3.3 и 2.3.5 пункта 2.3 настоящей Инструкции. Расчет величины активов банка IV группы для норматива Н1.1 осуществляется в соответствии с подпунктом 2.3.4.1 пункта 2.3 настоящей Инструкции, для норматива Н1.2 - подпунктом 2.3.4.2 пункта 2.3 настоящей Инструкции и для норматива Н1.0 - подпунктом 2.3.4.3 пункта 2.3 настоящей Инструкции;

![]() - коэффициент риска i-го актива, определяемый в соответствии с пунктом 2.3 настоящей Инструкции;

- коэффициент риска i-го актива, определяемый в соответствии с пунктом 2.3 настоящей Инструкции;

![]() - i-й актив банка. При использовании подхода, предусмотренного пунктом 2.6 настоящей Инструкции, показатель (

- i-й актив банка. При использовании подхода, предусмотренного пунктом 2.6 настоящей Инструкции, показатель (![]() ) заменяется на показатель А * i - стоимость i-го актива (кредитного требования и требований по получению начисленных (накопленных) процентов по i-му активу), уменьшенная на сумму (стоимость) предоставленного обеспечения;

) заменяется на показатель А * i - стоимость i-го актива (кредитного требования и требований по получению начисленных (накопленных) процентов по i-му активу), уменьшенная на сумму (стоимость) предоставленного обеспечения;

![]() - величина сформированных резервов на возможные потери или резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности i-го актива (за исключением сформированных резервов на возможные потери, учтенных при расчете показателя А * i);

- величина сформированных резервов на возможные потери или резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности i-го актива (за исключением сформированных резервов на возможные потери, учтенных при расчете показателя А * i);

БК - показатель, предусматривающий применение повышенных требований по покрытию капиталом соответствующего уровня отдельных активов банка в соответствии с международными подходами к повышению устойчивости банковского сектора (сумма кодов 8852, 8879, 8881);

ПКр - кредитные требования и требования по получению начисленных (накопленных) процентов по кредитам, предоставленным заемщикам - физическим лицам (включая приобретенные права требования по кредитам, а также кредитные требования и требования по получению начисленных (накопленных) процентов по операциям предоставления денежных средств по кредитным картам) после 1 июля 2013 года в целях приобретения товаров (работ, услуг) для нужд, не связанных с осуществлением предпринимательской деятельности или без определения цели, если указанные кредиты не обеспечены залогом недвижимости и (или) залогом автотранспортного средства (далее - кредиты на потребительские цели), по которым полная стоимость кредита (далее - ПСК) рассчитывается в порядке, установленном Указанием Банка России от 13 мая 2008 года N 2008-У "О порядке расчета и доведения до заемщика - физического лица полной стоимости кредита", зарегистрированным Министерством юстиции Российской Федерации 29 мая 2008 года N 11772 ("Вестник Банка России" от 4 июня 2008 года N 28) (коды 8859, 8859.x, 8860, 8860.x, 8861, 8861.x, 8862, 8862.x, 8864, 8864.x, 8865, 8865.x).

Кредиты на потребительские цели не включаются в I - III группу активов.

Показатель ПКр используется при расчете нормативов достаточности капитала банка;

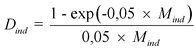

ПКi - операции с повышенными коэффициентами риска (сумма кодов 8731, 8809.i, 8814.i, 8816, 8818.i, 8820, 8822, 8824.i, 8826.i, 8828, 8830, 8832, 8834.i, 8836, 8838 за вычетом кода 8856.i). Показатель ПКi используется при расчете нормативов достаточности капитала банка. Значения показателя ПКi рассчитываются отдельно для каждого норматива достаточности капитала банка: ![]() - для норматива Н1.1,

- для норматива Н1.1, ![]() - для норматива Н1.2,

- для норматива Н1.2, ![]() - для норматива Н1.0.

- для норматива Н1.0.

В расчет показателя ПКi не включаются:

активы, относящиеся к I - III и V группам активов в соответствии с подпунктами 2.3.1 - 2.3.3 и 2.3.5 пункта 2.3 настоящей Инструкции, а также кредитные требования и требования по получению начисленных (накопленных) процентов, указанные в кодах 8806, 8846, 8851, 8861, 8861.x, 8862, 8862.x, 8863, 8863.x, 8878.А, 8878.Н, 8880;

активы, уменьшающие IV группу активов в соответствии с подпунктом 2.3.4 пункта 2.3 настоящей Инструкции (за исключением активов, удовлетворяющих требованиям кодов, предусматривающих применение повышенных коэффициентов);

кредитные требования и требования по получению начисленных (накопленных) процентов к центральным банкам и правительствам стран - участников Содружества Независимых Государств независимо от страновой оценки;

КРВ - величина кредитного риска по условным обязательствам кредитного характера, рассчитанная в порядке, установленном приложением 2 к настоящей Инструкции, код 8810;

КРС - величина кредитного риска по производным финансовым инструментам, определенным в соответствии с Федеральным законом от 22 апреля 1996 года N 39-ФЗ "О рынке ценных бумаг" (Собрание законодательства Российской Федерации, 1996, N 17, ст. 1918; 2001, N 33, ст. 3424; 2002, N 52, ст. 5141; 2004, N 27, ст. 2711; N 31, ст. 3225; 2005, N 11, ст. 900; N 25, ст. 2426; 2006, N 1, ст. 5; N 2, ст. 172; N 17, ст. 1780; N 31, ст. 3437; N 43, ст. 4412; 2007, N 1, ст. 45; N 18, ст. 2117; N 22, ст. 2563; N 41, ст. 4845; N 50, ст. 6247, ст. 6249; 2008, N 44, ст. 4982; N 52, ст. 6221; 2009, N 1, ст. 28; N 18, ст. 2154; N 23, ст. 2770; N 29, ст. 3642; N 48, ст. 5731; N 52, ст. 6428; 2010, N 17, ст. 1988; N 31, ст. 4193; N 41, ст. 5193; 2011, N 7, ст. 905; N 23, ст. 3262; N 27, ст. 3880; N 29, ст. 4291; N 48, ст. 6728; N 49, ст. 7040; N 50, ст. 7357; 2012, N 25, ст. 3269; N 31, ст. 4334; N 53, ст. 7607; 2013, N 26, ст. 3207; N 30, ст. 4082, ст. 4084) (далее - Федеральный закон "О рынке ценных бумаг"), по договорам, которые признаются производными финансовыми инструментами в соответствии с правом иностранного государства, нормами международного договора или обычаями делового оборота, и договорам купли-продажи иностранной валюты, драгоценных металлов, ценных бумаг, не являющимся производными финансовыми инструментами, предусматривающим обязанность одной стороны передать иностранную валюту, драгоценные металлы, ценные бумаги в собственность другой стороне не ранее третьего рабочего дня после заключения договора, обязанность другой стороны принять и оплатить указанное имущество, порядок бухгалтерского учета по которым определен Положением Банка России от 4 июля 2011 года N 372-П "О порядке ведения бухгалтерского учета производных финансовых инструментов", зарегистрированным Министерством юстиции Российской Федерации 22 июля 2011 года N 21445 ("Вестник Банка России" от 4 августа 2011 года N 43), (далее для целей настоящей Инструкции - производные финансовые инструменты), рассчитанная в порядке, установленном приложением 3 к настоящей Инструкции, код 8811;

РСК - величина риска изменения стоимости кредитного требования в результате ухудшения кредитного качества контрагента, рассчитанная в порядке, установленном приложением 8 к настоящей Инструкции, код 8866;

ОР - величина операционного риска, рассчитанная в соответствии с Положением Банка России от 3 ноября 2009 года N 346-П "О порядке расчета размера операционного риска", зарегистрированным Министерством юстиции Российской Федерации 17 декабря 2009 года N 15697, 19 июля 2012 года N 24957 ("Вестник Банка России" от 28 декабря 2009 года N 77, от 1 августа 2012 года N 43) (далее - Положение Банка России N 346-П), код 8942;

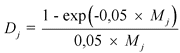

РРi - величина рыночного риска, рассчитываемая в соответствии с Положением Банка России от 28 сентября 2012 года N 387-П "О порядке расчета кредитными организациями величины рыночного риска", зарегистрированным Министерством юстиции Российской Федерации 9 ноября 2012 года N 25783, 29 ноября 2013 года N 30496 ("Вестник Банка России" от 21 ноября 2012 года N 66, от 30 ноября 2013 года N 69) (далее - Положение Банка России N 387-П). Показатель РРi используется при расчете нормативов достаточности капитала банка. Значения показателя РР рассчитываются отдельно для каждого норматива достаточности капитала банка: ![]() - для норматива Н1.1 (код 8812.1),

- для норматива Н1.1 (код 8812.1), ![]() - для норматива Н1.2 (код 8812.2),

- для норматива Н1.2 (код 8812.2), ![]() - для норматива Н1.0 (код 8812.0).

- для норматива Н1.0 (код 8812.0).

2.2. Минимально допустимое числовое значение норматива Н1.1 устанавливается в размере 5 процентов.

Минимально допустимое числовое значение норматива Н1.2 устанавливается в размере 5,5 процентов. С 1 января 2015 года минимально допустимое числовое значение норматива Н1.2 устанавливается в размере 6,0 процентов.

Минимально допустимое числовое значение норматива Н1.0 устанавливается в размере 10,0 процентов.".

1.4. В пункте 2.3:

в абзаце первом слова "норматива Н1" заменить словами "нормативов достаточности капитала";

в подпункте 2.3.1:

в абзаце втором слова "наличная валюта и" заменить словами "наличные денежные средства (в том числе в иностранной валюте), а также";

абзац третий изложить в следующей редакции:

в абзаце пятом слова "код 8912" заменить словами "коды 8912.1, 8912.2, 8912.0";

в абзаце одиннадцатом слова "код 8974" заменить словами "коды 8974.1, 8974.2, 8974.0";

в абзаце двенадцатом после цифры "1" дополнить словами ", или стран с высоким уровнем доходов, являющихся членами ОЭСР и (или) Европейского союза, перешедших на единую денежную единицу Европейского союза (далее - Еврозона)", слова "(информация о страновых оценках публикуется на официальном сайте Банка России в информационно-телекоммуникационной сети "Интернет" (далее - официальный сайт Банка России) в разделе "Банк России сегодня / Международное сотрудничество / Банковский надзор)" заменить словами "(для целей настоящей Инструкции используется информация о страновых оценках и странах с высоким уровнем доходов, являющихся членами ОЭСР и (или) Еврозоны, размещенная на соответствующем сайте ОЭСР в информационно-телекоммуникационной сети "Интернет")";

в абзаце тринадцатом после цифры "1" дополнить словами ", или стран с высоким уровнем доходов, являющихся членами ОЭСР и (или) Еврозоны", слова "код 8917" заменить словами "коды 8917.1, 8917.2, 8917.0";

абзац пятнадцатый изложить в следующей редакции:

"кредитные требования и требования по получению начисленных (накопленных) процентов в части, обеспеченной:";

дополнить абзацами следующего содержания:

"гарантийным депозитом (вкладом);

собственными долговыми ценными бумагами банка-кредитора, находящимися у него в залоге (в виде заклада), а также указанными ценными бумагами, учтенными на счетах депо в соответствии с Порядком открытия и ведения депозитариями счетов депо и иных счетов, утвержденным приказом Федеральной службы по финансовым рынкам от 30 августа 2012 года N 12-78/пз-н "Об утверждении порядка открытия и ведения депозитариями счетов депо и иных счетов", зарегистрированным Министерством юстиции Российской Федерации 19 октября 2012 года N 25704, 30 августа 2013 года N 29799 (Бюллетень нормативных актов федеральных органов исполнительной власти, 2012, N 43; Российская газета от 19 сентября 2013 года) (далее - приказ ФСФР N 12-78/пз-н), в отношении которых зафиксировано (зарегистрировано) право залога при наличии в депозитарном договоре условия о том, что в случае прекращения залога фиксация (регистрация) факта снятия ограничения операций с ценными бумаги осуществляется на основании соответствующего поручения, подписанного залогодержателем;

залогом золота в слитках в помещениях банка-кредитора или иных банков для совершения операций с ценностями, соответствующих требованиям, установленным Положением Банка России от 24 апреля 2008 года N 318-П "О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации", зарегистрированным Министерством юстиции Российской Федерации 26 мая 2008 года N 11751, 23 марта 2010 года N 16687, 1 июня 2011 года N 20919, 22 февраля 2012 года N 23310 ("Вестник Банка России" от 6 июня 2008 года N 29 - 30, от 31 марта 2010 года N 18, от 16 июня 2011 года N 32, от 2 марта 2012 года N 12) (золото в слитках в хранилищах банков);

Активы I группы дополнительно корректируются на активы, включенные в код 8715.";

в подпункте 2.3.2:

в абзаце третьем слова "код 8913" заменить словами "коды 8913.1, 8913.2, 8913.0";

в абзаце четвертом слова "код 8964" заменить словами "коды 8964.1, 8964.2, 8964.0";

абзац шестой после слов "перечисленных для" дополнить словами "исполнения и (или)", после слов "клирингового обеспечения" дополнить словами ", а также требования, возникшие по результатам клиринга";

абзац девятый после слов "перечисленных для" дополнить словами "исполнения и (или)";

абзац одиннадцатый после слова "брокером" дополнить словами "(за исключением случая, когда в качестве брокера выступает кредитная организация)";

в абзаце двенадцатом слова "код 8941" заменить словами "коды 8941.1, 8941.2, 8941.0";

в абзаце четырнадцатом слова "код 8975" заменить словами "коды 8975.1, 8975.2, 8975.0";

в абзаце пятнадцатом после цифры "1" дополнить словами ", или стран с высоким уровнем доходов, являющихся членами ОЭСР и (или) Еврозоны", слова "код 8953" заменить словами "кодами 8953.1, 8953.2, 8953.0";

абзац шестнадцатый после цифры "1" дополнить словами ", а также стран с высоким уровнем доходов, являющихся членами ОЭСР и (или) Еврозоны";

дополнить абзацами следующего содержания:

"Активы II группы дополнительно:

уменьшаются на активы, включенные в код (коды) 8886.К;

корректируются на активы, включенные в код 8716.";

в подпункте 2.3.3:

в абзаце втором слова "а также номинированные в рублях и фондированные в иностранной валюте кредитные требования и требования по получению начисленных (накопленных) процентов к" исключить, слова "код 8960" заменить словами "коды 8960.1, 8960.2, 8960.0";

в абзаце четвертом слова "код 8923" заменить словами "коды 8923.1, 8923.2, 8923.0";

в абзаце шестом слова "код 8985" заменить словами "коды 8985.1, 8985.2, 8985.0";

в абзаце седьмом после цифры "1" дополнить словами ", или стран с высоким уровнем доходов, являющихся членами ОЭСР и (или) Еврозоны", слова "код 8954" заменить словами "коды 8954.1, 8954.2, 8954.0";

в абзаце восьмом после цифры "1" дополнить словами ", или стран с высоким уровнем доходов, являющихся членами ОЭСР и (или) Еврозоны", слова "код 8946" заменить словами "коды 8946.1, 8946.2, 8946.0";

в абзаце девятом слова "код 8801" заменить словами "коды 8801.1, 8801.2, 8801.0";

дополнить абзацами следующего содержания:

"Активы III группы дополнительно:

корректируются на активы, включенные в код 8717;

увеличиваются на активы, включенные в код (коды) 8888.Т;

уменьшаются на активы, включенные в код (коды) 8887.К.";

подпункт 2.3.4 изложить в следующей редакции:

2.3.4.1. В состав IV группы активов при расчете норматива Н1.1 включаются остатки (или их части) на активных балансовых счетах, за исключением:

остатков (их частей) на балансовых счетах, которые вошли в расчет активов банка I - III и V групп (N N 30202, 30204, 30210, 30235, код 8707.1, код 8708.1, код 8709.1, код 8710.1, код 8711.1, код 8712.1, код 8713.1, код 8714.1, код 8715, код 8716, код 8717, код 8719, код 8805, код 8871, код 8900, код 8901, код 8902, код 8903, код 8904, код 8913.1, код 8917.1, код 8923.1, код 8932, код 8945.1, код 8946.1, код 8959, код 8962, код 8966, код 8969, код 8973, код 8974.1, код 8975.1, код 8976, код 8977, код 8985.1);

остатков на балансовых счетах: N N 10601, 10605, 10610, 109, 30208, 30228, 30302, 30304, 30306, 40109, 40111, 50905, 52601, 60601, 60602, 60603, 60805, 61401, 61403, 706А, 707А, 70802;

суммы средств, рассчитанной по кодам: 8700.1, 8703.1, 8704.1, 8718, 8730, 8806, 8808.1, 8813.1, 8815, 8817.1, 8819, 8821, 8823.1, 8825.1, 8827, 8829, 8831, 8833.1, 8835, 8837, 8846, 8851, 8858, 8858.x, 8863, 8863.x, 8869, 8874, 8876, 8878.А, 8878.Н, 8880, 8936, 8947, 8956.1, 8981.

В состав IV группы активов дополнительно включаются:

сумма средств, рассчитанная по коду 8870, в том случае, если банком используется подход, предусмотренный пунктом 2.6 настоящей Инструкции;

корректирующие IV группу активов расчетные величины, рассчитанные по коду 8857.1;

сумма кредитных требований и требований по получению начисленных (накопленных) процентов, рассчитанная по коду (кодам) 8889.Т.

2.3.4.2. В состав IV группы активов при расчете норматива Н1.2 включаются остатки (или их части) на активных балансовых счетах, за исключением:

остатков (их частей) на балансовых счетах, которые вошли в расчет активов банка I - III и V групп (N N 30202, 30204, 30210, 30235, код 8707.2, код 8708.2, код 8709.2, код 8710.2, код 8711.2, код 8712.2, код 8713.2, код 8714.2, код 8715, код 8716, код 8717, код 8719, код 8805, код 8900, код 8901, код 8902, код 8903, код 8904, код 8913.2, код 8917.2, код 8923.2, код 8932, код 8945.2, код 8946.2, код 8959, код 8962, код 8966, код 8969, код 8973, код 8974.2, код 8975.2, код 8976, код 8871, код 8977, код 8985.2);

остатков на балансовых счетах: N N 10601, 10605, 10610, 109, 30208, 30228, 30302, 30304, 30306, 40109, 40111, 50905, 52601, 60601, 60602, 60603, 60805, 61401, 61403, 706А, 707А, 70802;

суммы средств, рассчитанной по кодам: 8700.2, 8703.2, 8704.2, 8718, 8730, 8806, 8808.2, 8813.2, 8815, 8817.2, 8819, 8821, 8823.2, 8825.2, 8827, 8829, 8831, 8833.2, 8835, 8837, 8846, 8851, 8858, 8858.x, 8863, 8863.x, 8869, 8874, 8875, 8876, 8877, 8878.А, 8878.Н, 8880, 8936, 8947, 8956.2, 8981.

В состав IV группы активов дополнительно включаются:

сумма средств, рассчитанная по коду 8870, в том случае, если банком используется подход, предусмотренный пунктом 2.6 настоящей Инструкции;

корректирующие IV группу активов расчетные величины, рассчитанные по коду 8857.2;

сумма кредитных требований и требований по получению начисленных (накопленных) процентов, рассчитанная по коду (кодам) 8889.Т.

2.3.4.3. В состав IV группы активов при расчете норматива Н1.0 включаются остатки (или их части) на активных балансовых счетах, за исключением:

остатков (их частей) на балансовых счетах, которые вошли в расчет активов банка I - III и V групп (N N 30202, 30204, 30210, 30235, код 8707.0, код 8708.0, код 8709.0, код 8710.0, код 8711.0, код 8712.0, код 8713.0, код 8714.0, код 8715, код 8716, код 8717, код 8719, код 8805, код 8900, код 8901, код 8902, код 8903, код 8904, код 8913.0, код 8917.0, код 8923.0, код 8932, код 8945.0, код 8946.0, код 8959, код 8962, код 8966, код 8969, код 8973, код 8974.0, код 8975.0, код 8976, код 8871, код 8977, код 8985.0);

остатков на балансовых счетах: N N 10605, 10610, 109, 30208, 30228, 30302, 30304, 30306, 40109, 40111, 50905, 52601, 60601, 60602, 60603, 60805, 61401, 61403, 706А, 707А, 70802;

суммы средств, рассчитанной по кодам: 8700.0, 8703.0, 8704.0, 8718, 8730, 8806, 8808.0, 8813.0, 8815, 8817.0, 8819, 8821, 8823.0, 8825.0, 8827, 8829, 8831, 8833.0, 8835, 8837, 8846, 8851, 8858, 8858.x, 8863, 8863.x, 8869, 8874, 8875, 8876, 8877, 8878.А, 8878.Н, 8880, 8882, 8883, 8884, 8934, 8936, 8947, 8948, 8948.0, 8956.0, 8970, 8970.0, 8971, 8971.0, 8981.

В состав IV группы активов дополнительно включаются:

сумма средств, рассчитанная по коду 8870, в том случае, если банком используется подход, предусмотренный пунктом 2.6 настоящей Инструкции;

корректирующие IV группу активов расчетные величины, рассчитанные по коду 8857.0;

сумма кредитных требований и требований по получению начисленных (накопленных) процентов, рассчитанная по коду (кодам) 8889.Т.";

в подпункте 2.3.5:

в абзаце втором слова "код 8980" заменить словами "коды 8980.1, 8980.2, 8980.0";

дополнить абзацами следующего содержания:

"Активы V группы дополнительно:

увеличиваются на активы, включенные в код 8890;

корректируются на активы, включенные в код 8719.";

в абзаце втором подпункта 2.3.7 слова "знаменателя норматива Н1" заменить словами "знаменателей нормативов достаточности капитала банка";

в подпункте 2.3.8:

в абзаце втором цифры "47401" и "40311" исключить; слова "норматива Н1" заменить словами "нормативов достаточности капитала банка", после слов "за вычетом" дополнить словами "кода 8961 и", после цифр "20320," дополнить цифрами "30416, 30417, 30418, 30419,";

в абзацах третьем и четвертом слова "норматива Н1" заменить словами "нормативов достаточности капитала банка";

абзац второй подпункта 2.3.14 после слова "векселей" дополнить словами "и собственных долговых ценных бумаг банка-кредитора";

подпункт 2.3.18 дополнить абзацем следующего содержания:

"Гарантийный депозит (вклад) не может учитываться в качестве обеспечения для целей настоящей Инструкции, если соответствует одному или нескольким условиям, содержащимся в пункте 6.5 Положения Банка России N 254-П.";

подпункт 2.3.20 изложить в следующей редакции:

"2.3.20. В расчет активов, взвешенных по уровню риска, не включаются кредитные требования и вложения в акции, которые уменьшают величину собственных средств (капитала) в соответствии с подпунктом 2.4 пункта 2 и подпунктом 4.2 пункта 4 приложения к Положению Банка России N 395-П, а также уменьшающих сумму источников базового капитала, добавочного капитала, дополнительного капитала и сумму основного и дополнительного капитала, определенных в соответствии с требованиями подпунктов 2.2 и 2.4 пункта 2, подпункта 3.2 пункта 3 и пункта 4 Положения Банка России N 395-П.";

в абзаце первом подпункта 2.3.21 слова "кредитные требования в виде вложений" заменить словом "вложения", дополнить предложением следующего содержания: "Вложения в акции и долговые обязательства, оцениваемые как активы I - V групп, по которым рассчитывается рыночный риск, исключаются из расчета активов, взвешенных по уровню риска, кодами 8700.1, 8700.2, 8700.0 при расчете IV группы активов в соответствии с подпунктами 2.3.4.1, 2.3.4.2 и 2.3.4.3 настоящего пункта, соответственно.";

в подпункте 2.3.22 слова "(приложение 4 к настоящей Инструкции)" исключить, цифру "5" заменить цифрой "4";

в подпункте 2.3.24 слова "срочным сделкам" заменить словами "прочим договорам (сделкам), по которым расчеты и поставка осуществляются не ранее следующего дня после дня заключения договора (сделки)", слова "исполнения срочной сделки (срочной части сделки)," и слова "срочной сделке и" исключить, слова "индивидуального клирингового" заменить словом "полученного", дополнить словами "(за исключением коллективного клирингового обеспечения)";

в абзаце втором подпункта 2.3.26 слова "расчеты норматива Н1" заменить словами "расчеты нормативов достаточности капитала банка", слова "кодами 8855, 8856 и 8857" заменить словами "кодами 8855.1, 8855.2, 8855.0, 8856.1, 8856.2, 8856.0, 8857.1, 8857.2, 8857.0";

абзац первый подпункта 2.3.27 после слов "на официальном сайте Банка России" дополнить словами "в информационно-телекоммуникационной сети "Интернет" (далее - официальный сайт Банка России)";

в подпункте 2.3.28:

абзац первый после слов "на возвратной основе без" дополнить словом "первоначального";

абзац четвертый после слов "на возвратной основе без" дополнить словом "первоначального";

в абзаце пятом слова "(включая операции с ценными бумагами, ранее полученными на возвратной основе без прекращения признания)" исключить, после слов "N 387-П)," дополнить словами "а также по операциям с ценными бумагами, ранее полученными на возвратной основе без первоначального признания,";

в абзаце шестом слова "на эмитента ценной бумаги" заменить словами ", применяемый для взвешивания балансового актива, исполнение обязательств по которому обеспечено залогом ценных бумаг соответствующего эмитента";

в абзаце седьмом слова "полученные ценные бумаги без прекращения" заменить словами "ценные бумаги, полученные без первоначального";

дополнить подпунктами 2.3.29 - 2.3.32 следующего содержания:

"2.3.29. В целях настоящей Инструкции кредитные требования и требования по получению начисленных (накопленных) процентов к контрагенту по сделке, по которой исполнение обязательств перед банком по данной сделке (за исключением требований по синдицированным кредитам, аккредитивам, ипотечным ценным бумагам) зависит от исполнения обязательств третьим лицом (третьими лицами) - конечным получателем (конечными получателями) денежных средств (актива) (далее - третье лицо (третьи лица), взвешиваются на максимальный коэффициент риска из установленных пунктом 2.3 настоящей Инструкции в отношении контрагента или третьего лица (третьих лиц). Требования настоящего пункта реализуются с использованием кодов 8886.К, 8887.К, 8888.Т, 8889.Т, 8890.

2.3.30. Существенные вложения банка в обыкновенные акции (доли) отдельного юридического лица, не являющегося финансовой организацией (за исключением вложений со сроком нахождения на балансе до 5 рабочих дней), в части, превышающей 15 процентов от величины собственных средств (капитала) банка (лимит индивидуальных вложений), а также существенные совокупные вложения банка в обыкновенные акции (доли) юридических лиц, не являющихся финансовыми организациями (за исключением вложений со сроком нахождения на балансе до 5 рабочих дней), в части, превышающей 60 процентов от величины собственных средств (капитала) банка (лимит совокупных вложений), включаются в расчет активов, взвешенных по уровню риска, в соответствии с порядком, предусмотренным кодами 8880 и 8881.

В целях определения критерия существенности в расчет величины вложений банка в обыкновенные акции (доли) юридического лица (юридических лиц), не являющегося финансовой организацией (не являющихся финансовыми организациями), включаются в том числе вложения в обыкновенные акции, по которым рассчитывается рыночный риск.

В расчет величины вложений банка в обыкновенные акции юридического лица (юридических лиц), не являющегося финансовой организацией (не являющихся финансовыми организациями), не включаются вложения в акции, ранее полученные на возвратной основе без первоначального признания.

Понятие вложений в обыкновенные акции (доли) юридического лица (юридических лиц), не являющегося финансовой организацией (не являющихся финансовыми организациями), применяется в значении понятия вложений в акции финансовых организаций, предусмотренного подпунктом 2.2.9 пункта 2 Положения Банка России N 395-П.

2.3.31. Существенные вложения банка в обыкновенные акции (доли) финансовой организации (за исключением вложений со сроком нахождения на балансе до 5 рабочих дней) и (или) отложенные налоговые активы, не зависящие от прибыли кредитной организации, включаются в расчет кодов 8878.А и 8878.Н в следующем порядке.

Существенные вложения в обыкновенные акции (доли) финансовой организации (за исключением вложений со сроком нахождения на балансе до 5 рабочих дней) включаются в расчет кода 8878.А в сумме существенных вложений в обыкновенные акции (доли) финансовой организации, по которым не рассчитывается рыночный риск, уменьшенной на сумму двух величин, рассчитанных (без учета требований подпункта 8.1 пункта 8 Положения Банка России N 395-П) в соответствии с:

подпунктом 2.2.9.2 пункта 2 Положения Банка России N 395-П в части, пропорциональной удельному весу вложений в акции (доли), по которым не рассчитывается величина рыночного риска, в общем объеме вложений в акции (доли) финансовой организации;

подпунктом 2.2.9.3 пункта 2 Положения Банка России N 395-П в части показателя, уменьшающего базовый капитал банка, относящейся к существенным вложениям в обыкновенные акции (доли) и пропорциональной удельному весу вложений в акции (доли), по которым не рассчитывается величина рыночного риска, в общей сумме вложений в акции (доли) финансовой организации и отложенных налоговых активов.

В расчет кода 8878.Н отложенные налоговые активы включаются за минусом суммы двух величин, рассчитанных (без учета требований подпункта 8.1 пункта 8 Положения Банка России N 395-П) в соответствии с:

подпунктом 2.2.3 пункта 2 Положения Банка России N 395-П в части показателя, уменьшающего базовый капитал банка;

подпунктом 2.2.9.3 пункта 2 Положения Банка России N 395-П в части показателя, уменьшающего базовый капитал банка, пропорциональной удельному весу отложенных налоговых активов в общей сумме вложений в акции (доли) финансовой организации и отложенных налоговых активов.

2.3.32. Вложения в акции (доли), по которым не рассчитывается величина рыночного риска, включаются в расчет кодов 8825.1, 8825.2 и 8825.0 в сумме, уменьшенной:

на величину вложений, рассчитанных по кодам 8878.А и 8880;

на величину вложений в акции (доли) финансовой организации, уменьшающих источники базового капитала, добавочного капитала и дополнительного капитала в соответствии с подпунктами 2.2.9 и 2.4.3 пункта 2, подпунктом 3.2.3 пункта 3 Положения Банка России N 395-П и пропорциональных удельному весу вложений в акции (доли), по которым не рассчитывается величина рыночного риска, в общем объеме вложений в акции (доли) финансовой организации и (или) в общем объеме вложений в акции (доли) финансовой организации и отложенных налоговых активов;

на величину вложений в акции (доли), уменьшающих источники основного капитала в соответствии с подпунктом 2.4 пункта 2 приложения к Положению Банка России N 395-П (с учетом требований подпункта 8.1.1 пункта 8 Положения Банка России N 395-П) и пропорциональных удельному весу вложений в акции (доли), по которым не рассчитывается величина рыночного риска, в общем объеме вложений в акции (доли).".

1.5. В абзаце первом пункта 2.4 слова "норматива Н1" заменить словами "нормативов достаточности капитала банка", слова "подпункте 2.6.1 пункта" заменить словом "пункте".

1.6. В абзаце первом пункта 2.5 слова "норматива Н1" заменить словами "нормативов достаточности капитала банка".

1.7. В пункте 2.6:

в абзаце первом слова "норматива Н1" заменить словами "нормативов достаточности капитала банка";

в подпункте 2.6.1:

абзац первый изложить в следующей редакции:

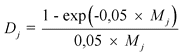

"2.6.1. Расчет стоимости активов (кредитных требований и требований по получению начисленных (накопленных) процентов), возникших из договоров репо, определенных статьей 51.3 Федерального закона "О рынке ценных бумаг", заключенных в том числе на условиях генерального соглашения (единого договора) и удовлетворяющих правилам пункта 1 статьи 4.1 Федерального закона от 26 октября 2002 года N 127-ФЗ "О несостоятельности (банкротстве)" (Собрание законодательства Российской Федерации, 2002, N 43, ст. 4190; 2004, N 35, ст. 3607; 2005, N 1, ст. 18, ст. 46; 44, ст. 4471; 2006, N 30, ст. 3292; N 52, ст. 5497; 2007, N 7, ст. 834; N 18, ст. 2117; N 30, ст. 3754; N 41, ст. 4845; N 49, ст. 6079; 2008, N 30, ст. 3616; N 49, ст. 5748; 2009, N 1, ст. 4, ст. 14; N 18, ст. 2153; N 29, ст. 3632; N 51, ст. 6160; N 52, ст. 6450; 2010, N 17, ст. 1988; N 31, ст. 4188, ст. 4196; 2011, N 1, ст. 41; N 7, ст. 905; N 19, ст. 2708; N 27, ст. 3880; N 29, ст. 4301; N 30, ст. 4576; N 48, ст. 6728; N 49, ст. 7015, ст. 7024, ст. 7040, ст. 7061, ст. 7068; N 50, ст. 7351, ст. 7357; 2012, N 31, ст. 4333; N 53, ст. 7607; 2013, N 26, ст. 3207; N 27, ст. 3477, ст. 3481; N 30, ст. 4084) (далее - Федеральный закон "О несостоятельности (банкротстве)"), а также требованиям пунктов 3 и (или) 4 статьи 4.1 Федерального закона "О несостоятельности (банкротстве)" (далее - финансовые договоры, включенные в соглашение о неттинге), с учетом обеспечения, указанного в подпункте 2.6.2 настоящего пункта, осуществляется по следующей формуле:";

в абзаце третьем слова "норматива Н1" заменить словами "нормативов достаточности капитала банка";

в абзаце пятом слова "индивидуального клирингового" исключить, после слова "обеспечения" дополнить словами "(за исключением коллективного клирингового обеспечения)";

в графе "Рейтинг долгосрочной кредитоспособности по эмитентам долговых ценных бумаг, присвоенный рейтинговыми агентствами Standard & Poor's или Fitch Ratings / Moody's Investors Service" таблицы абзаца десятого:

строку "Долевые ценные бумаги эмитентов, включенные в списки для расчета Индекса ММВБ 30 и (или) Индекса РТС 50 (включая конвертируемые облигации), а также индексов акций, указанных в приложении 7 к настоящей Инструкции" изложить в следующей редакции:

строку "Гарантийный депозит (вклад), первоначальный платеж, прочие периодические платежи в валюте кредитного требования и (или) встречные требования, возникшие из договора об обмене депозитами в одинаковой валюте" изложить в следующей редакции:

графу "Тип операции" строки "Операции купли (продажи) ценных бумаг без первоначального признания с обязательством обратной продажи (покупки)" таблицы абзаца седьмого подпункта 2.6.1.1 изложить в следующей редакции:

"Договоры репо";

в подпункте 2.6.1.2:

в абзаце первом слова "сделкам купли (продажи) финансовых активов без первоначального признания с обязательством обратной продажи (покупки) финансового актива" заменить словами "договорам репо", после цифры "1" дополнить словами ", или стран с высоким уровнем доходов, являющихся членами ОЭСР и (или) Еврозоны";

абзац второй после слов "(вклада)," дополнить словами "денежных средств, полученных в рамках договоров репо,", после цифры "1" дополнить словами ", или стран с высоким уровнем доходов, являющихся членами ОЭСР и (или) Еврозоны";

абзац пятый признать утратившим силу;

в подпункте 2.6.2:

абзац третий изложить в следующей редакции:

"золото в слитках в хранилищах банков";

в абзаце четвертом слова "сделкам, совершаемым на возвратной основе, без прекращения признания" заменить словами "договорам репо"; цифры "30" заменить цифрами "50";

абзац седьмой дополнить словами ", денежные средства, полученные в рамках договоров прямого репо, удовлетворяющих требованиям подпункта 2.6.1 настоящего пункта.

в подпункте 2.6.6:

в абзацах первом и третьем слова "норматива Н1" заменить словами "нормативов достаточности капитала банка";

в абзаце втором после слов "перечисленного для" дополнить словами "исполнения и (или)", после слова "клирингу," дополнить словами "и кредитных требований, возникших по результатам клиринга,", слова "норматива Н1" заменить словами "нормативов достаточности капитала банка";

в абзаце четвертом после слова "организаций" дополнить словами "(резидентов и нерезидентов)", после слова "банк" дополнить словами "- кредитор, составляющей консолидированную отчетность для определения рисков, принимаемых на консолидированной основе, которая представляется головной кредитной организацией банковской группы в орган банковского надзора страны пребывания головной кредитной организации (далее - кредитные организации, участники банковской группы, в состав которой входит банк-кредитор)", слова "норматива Н1" заменить словами "нормативов достаточности капитала банка".

1.8. В пункте 3.2:

абзац третий после цифры "1" дополнить словами ", или стран с высоким уровнем доходов, являющихся членами ОЭСР и (или) Еврозоны", после цифр "30235" дополнить цифрами ", 30413, 30416, 30417", цифры "8909" заменить цифрами "8720", дополнить словами ",уменьшенная на значение кода 8701";

в абзаце четвертом цифры "(40312 - 40313)" заменить цифрами "40312", после цифр "60322" дополнить словами ", код 8721", после слов "код 8872" дополнить словами ", код 8885".

1.9. В пункте 3.3:

в абзаце третьем слова "(в части, не вошедшей в расчет кода 8921)" исключить, слова "(в части, не вошедшей в расчет кода 8910)" исключить, слова "(в части, не вошедшей в расчет кода 8910 и пункта "ж" абзаца второго кода 8989)" исключить, после цифр "51302" дополнить словами ", код 8722", после слов "код 8995" дополнить словами ", - код 8702, - код 8706";

в абзаце четвертом цифры "(40312 - 40313)" заменить цифрами "40312", слова "в части, не вошедшей в расчет кода 8933" заменить словами ", 61701, код 8723", после слов "- код 8854" дополнить словами ", - код 8868", третье предложение исключить.

1.10. В пункте 3.5:

абзац второй изложить в следующей редакции:

" , где:";

, где:";

в абзаце третьем слова "(код 8996 за вычетом кода 8850)" заменить словами "(сумма кодов 8996 и 8724 за минусом кода 8850)";

в абзаце четвертом слова "8918 и 8997" заменить словами "8918, 8997 и 8725", слова "в ближайшие 365 или 366 календарных дней" исключить.

1.11. Абзац второй пункта 4.1 изложить в следующей редакции:

" , где".

, где".

1.12. В пункте 4.2:

в абзаце втором слова "подпункта 2.2.6 пункта 2 Положения Банка России N 215-П" заменить словами "подпункта 2.4 пункта 2 приложения к Положению Банка России N 395-П, а также уменьшающих сумму источников базового капитала, добавочного капитала и дополнительного капитала, определенных в соответствии с требованиями подпунктов 2.2.9 и 2.4.3 пункта 2, подпункта 3.2.3 пункта 3 Положения Банка России N 395-П.";

в абзаце четвертом слова "срочным сделкам и" исключить;

в абзацах седьмом и десятом слово "прекращения" заменить словом "первоначального";

дополнить абзацем следующего содержания:

"остатки денежных средств на счетах участников расчетов в клиринговых организациях и (или) кредитных организациях, осуществляющих функции центрального контрагента, перечисленные для исполнения и (или) обеспечения исполнения обязательств, допущенных к клирингу, а также требования, возникшие по результатам клиринга.".

1.13. В абзаце втором пункта 4.4 слова "норматива Н1" заменить словами "нормативов достаточности капитала банка", слова ", пропорционально величине риска невозврата ценных бумаг контрагентом по сделке, то есть с учетом величины расчетного резерва на возможные потери в соответствии с подходами Положения Банка России N 283-П по требованию по возврату указанных ценных бумаг" исключить.

1.14. Абзац третий пункта 4.5 после слов "перечисленных для" дополнить словами "исполнения и (или)", дополнить словами ", а также требования, возникшие по результатам клиринга".

1.15. В пункте 4.6:

в абзаце пятом слова "банковской группы или" исключить, слово "определяемых" заменить словом "определяемого";

в абзаце шестом слова "федеральными законами" заменить словами "Уголовно-процессуальным кодексом Российской Федерации (Собрание законодательства Российской Федерации, 2001, N 52, ст. 4921) (далее - близкие родственники)".

1.16. В пункте 4.7:

в абзацах первом слова "и 8852" и слова "срочные сделки и" исключить;

в абзаце втором слова "срочные сделки и" исключить, цифру "8" заменить цифрой "7";

в абзаце третьем слова "указанного в коде 8846," исключить;

в абзаце четвертом слово "прекращения" заменить словами "первоначального";

дополнить абзацем следующего содержания:

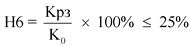

"Для расчета норматива Н6 кредитные требования к контрагенту по сделке, по которой исполнение обязательств перед банком по данной сделке (за исключением требований по синдицированным кредитам, аккредитивам, ипотечным ценным бумагам) зависит от исполнения обязательств третьим лицом (третьими лицами), взвешиваются на максимальный коэффициент риска из установленных пунктом 2.3 настоящей Инструкции в отношении контрагента или третьего лица (третьих лиц).".

1.17. В пункте 4.8 слова "пунктом 4.6 Положения Банка России N 215-П" заменить словами "подпунктом 2.4.4 пункта 2, подпунктом 3.2.4 пункта 3 Положения Банка России N 395-П и подпунктом 4.2 пункта 4 приложения к Положению Банка России N 395-П".

1.18. В пункте 4.10 слова "срочным сделкам" заменить словами "прочим договорам (сделкам), по которым расчеты и поставка осуществляются не ранее следующего дня после дня заключения договора (сделки)", слова "срочной сделки (срочной части сделки)," исключить, слова "каждой срочной сделке и" исключить, слова "индивидуального клирингового" заменить словом "полученного", дополнить словами "(за исключением коллективного клирингового обеспечения)".

1.19. В пункте 5.1:

абзац второй изложить в следующей редакции:

" , где";

, где";

в абзаце третьем слова "(код 8998)" заменить словами "(сумма кодов 8998 и 8726)", дополнить предложением следующего содержания: "В расчет показателя ![]() кредитный риск по сделке продажи ценных бумаг, совершаемой на возвратной основе, без прекращения признания, включается в сумме наибольшей из двух величин - кредитного риска по контрагенту по сделке и кредитного риска по эмитенту передаваемых по сделке ценных бумаг, рассчитанных в соответствии с приложением 6 к настоящей Инструкции.".

кредитный риск по сделке продажи ценных бумаг, совершаемой на возвратной основе, без прекращения признания, включается в сумме наибольшей из двух величин - кредитного риска по контрагенту по сделке и кредитного риска по эмитенту передаваемых по сделке ценных бумаг, рассчитанных в соответствии с приложением 6 к настоящей Инструкции.".

1.20. В пункте 6.1:

абзац второй изложить в следующей редакции:

" , где";

, где";

в абзаце третьем слова "срочным сделкам и" исключить, слова "(код 8926)" заменить словами "(сумма кодов 8926 и 8727)".

1.21. В пункте 7.1:

слова "инсайдеров, к которым относятся физические лица, способные" заменить словами "физических лиц, способных";

дополнить абзацами следующего содержания:

"Для целей настоящей Инструкции к числу физических лиц, способных воздействовать на принятие решения о выдаче кредита банком, относятся физические лица:

являющиеся аффилированными лицами юридического лица в соответствии со статьей 4 Закона РСФСР от 22 марта 1991 года N 948-1 "О конкуренции и ограничении монополистической деятельности на товарных рынках" (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1991, N 16, ст. 499; Собрание законодательства Российской Федерации, 1995, N 22, ст. 1977; 1998, N 19, ст. 2066; 2002, N 1, ст. 2, N 41, ст. 3969; 2006, N 31, ст. 3434);

члены кредитного совета (комитета) банка;

главный бухгалтер банка (филиала) (лицо, его замещающее);

руководитель филиала банка (лицо, его замещающее);

иные сотрудники кредитной организации, способные в силу своего служебного положения воздействовать на принятие решения о выдаче кредита банком. Критерии отнесения сотрудников кредитной организации к лицам, способным воздействовать на принятие решения о выдаче кредита банком, должны быть определены во внутренних документах кредитной организации;

близкие родственники лиц, перечисленных в абзацах третьем - седьмом настоящего пункта.".

1.22. В пункте 7.2:

абзац второй изложить в следующей редакции:

" , где";

, где";

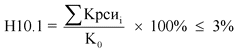

в абзаце третьем слова "срочным сделкам и" исключить, слова "код 8925" заменить словами "(сумма кодов 8925 и 8728)", дополнить предложением следующего содержания: "Требования банка к лицам, которые на момент возникновения обязательств перед банком относились к лицам, способным воздействовать на принятие решения о выдаче кредита банком, и не исполнившие обязательства на день, когда они перестали к ним относиться, включаются в расчет норматива Н10.1 до момента исполнения обязательств перед банком.".

1.23. В пункте 8.1:

абзац второй изложить в следующей редакции:

" , где";

, где";

абзац третий после слова "кодам" дополнить цифрами "8729,".

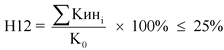

1.24. Пункт 8.2 изложить в следующей редакции:

"8.2. В расчет норматива Н12 включаются вложения банка в акции (доли) юридических лиц, приобретаемых с целью получения инвестиционного дохода или с иными целями, за исключением получения прибыли от реализации в краткосрочной перспективе, в том числе переданных в доверительное управление, за исключением вложений:

по которым рассчитывается рыночный риск;

уменьшающих показатели достаточности капитала банка в соответствии с подпунктом 2.4 пункта 2 приложения к Положению Банка России N 395-П, а также уменьшающих сумму источников базового капитала, добавочного капитала и дополнительного капитала, определенных в соответствии с требованиями подпунктов 2.2.9 и 2.4.3 пункта 2, подпункта 3.2.3 пункта 3 Положения Банка России N 395-П;

составляющих менее 5 процентов уставного капитала организации (участником (акционером) которой является банк), зарегистрированного в установленном порядке на дату расчета собственных средств (капитала) банка;

в ценные бумаги, полученные по сделкам без первоначального признания.".

1.25. В абзаце первом пункта 9.3 слова "0409134 "Расчет собственных средств (капитала)" заменить словами "0409123 "Расчет собственных средств (капитала) ("Базель III").

1.26. Пункт 9.4 изложить в следующей редакции:

"Если на внутримесячную дату (даты) банком нарушен обязательный норматив и (или) банком, субординированные инструменты которого содержат условия о прекращении обязательств или конвертации в обыкновенные акции (доли) в результате снижения норматива базового капитала ниже уровня, установленного подпунктом 2.3.4 пункта 2 Положения Банка России N 395-П, допускается данное снижение, информация об этом с указанием норматива, по которому допущено нарушение установленного настоящей Инструкцией числового значения и (или) снижение ниже уровня, установленного Положением Банка России N 395-П, и даты (дат), за которую (которые) он был нарушен (снижен), представляется банком в составе формы отчетности 0409135 "Информация об обязательных нормативах и о других показателях деятельности кредитной организации" и формы отчетности 0409118 "Данные о концентрации кредитного риска", представляемых по состоянию на первое число месяца, следующего за отчетным.".

1.27. В пункте 10.1:

в абзацах втором и четвертом слова "0409134 "Расчет собственных средств (капитала)" заменить словами "0409123 "Расчет собственных средств (капитала) ("Базель III")";

в абзаце шестом слова "срочным сделкам и" исключить;

дополнить абзацем следующего содержания:

"информации о величине риска изменения стоимости кредитного требования в результате ухудшения кредитного качества контрагента по форме, приведенной в пункте 8 приложения 8 к настоящей Инструкции, представляемой банком по запросу территориального учреждения Банка России.".

1.28. В приложении 1:

в таблице:

перед строкой кода обозначения 8801 дополнить строками следующего содержания:

в строке кода обозначения 8801:

в графе 1 слова "(в том числе в части, учитываемой на балансовом счете 47408 в связи с началом расчетов до наступления срока исполнения срочной сделки)" исключить, после цифр "47423" дополнить цифрами ", 47431", после цифр "50318" дополнить цифрами ", 50618, (50621 - 50620), 50718, (50721 - 50720)";

в графе 2 цифры "8801" заменить цифрами "8801.1, 8801.2, 8801.0";

в графе 3 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

в графе 3 кода обозначения 8805 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

в графе 3 кода обозначения 8806 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

в графе 3 кода обозначения 8807 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

в строке кода обозначения 8808:

в абзаце шестом графы 1 слова "коды 8859," заменить словом "код";

в графе 2 цифры "8808" заменить цифрами "8808.1, 8808.2, 8808.0";

в графе 3 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

в строке кода обозначения 8809:

в графе 1 после слова "Сумма" дополнить словами "кредитных требований и требований по получению начисленных (накопленных) процентов", слова "в строке кода обозначения 8808" заменить словами "в строках кодов обозначения 8808.1, 8808.2, 8808.0";

в графе 2 цифры "8809" заменить цифрами "8809.1, 8809.2, 8809.0";

в графе 3 кода обозначения 8810 слова "Н1 (КРВ)" заменить словами "Н1.1(КРВ), Н1.2(КРВ), Н1.0(КРВ)";

в коде обозначения 8811:

в графе 1 слова "срочным сделкам и" исключить;

в графе 3 слова "Н1 (КРС)" заменить словами "Н1.1(КРС), Н1.2(КРС), Н1.0(КРС)";

в строке кода обозначения 8812:

в графе 2 цифры "8812" заменить цифрами "8812.1, 8812.2, 8812.0";

в строке кода обозначения 8813:

в графе 1:

абзац десятый после слова "сумме," дополнить словами "в совокупности";

в абзаце пятнадцатом:

первое предложение после слов "предоставления кредита" дополнить словами "или до даты оценки кредитного риска по ссуде", дополнить словами "(в том числе полученными в электронном виде)";

второе предложение изложить в следующей редакции: "Налоговая декларация (бухгалтерская отчетность) может быть представлена без отметки налогового органа о ее принятии в случае представления в кредитную организацию: при направлении налоговой декларации (бухгалтерской отчетности) по почте - копии квитанции об отправке заказного письма с описью вложения; при передаче в электронном виде по телекоммуникационным каналам связи - копии квитанции о приеме налоговой декларации (бухгалтерской отчетности), копии протокола входного контроля налоговой декларации (бухгалтерской отчетности) и копии подтверждения отправки (подтверждение специализированного оператора связи) на бумажных носителях.";

третье предложение исключить;

в абзаце семнадцатом слова "по ссудам, обеспеченным поручительством (гарантией) юридических лиц, входящих в Перечень стратегических предприятий и (или) в Перечень стратегических организаций" заменить словами "по ссудам, обеспеченным поручительством (гарантией) юридических лиц, оформленным в том числе посредством аваля (вексельного поручительства), входящих в Перечень стратегических предприятий и (или) в Перечень стратегических организаций, организаций оборонно-промышленного комплекса для целей выполнения (реализации) государственного оборонного заказа в соответствии с нормативными правовыми актами Правительства Российской Федерации";

в графе 2 цифры "8813" заменить цифрами "8813.1, 8813.2, 8813.0";

в графе 3 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

в строке кода обозначения 8814:

в графе 1 слова "в строке кода обозначения 8813" заменить словами "в строках кодов обозначения 8813.1, 8813.2, 8813.0";

в графе 2 цифры "8814" заменить цифрами "8814.1, 8814.2, 8814.0";

в строке кода обозначения 8815:

в графе 1:

в абзацах втором - четвертом слова "норматива Н1" заменить словами "нормативов достаточности капитала банка";

дополнить абзацем следующего содержания:

"Требования по возврату долговых ценных бумаг, удовлетворяющих требованиям настоящего кода и переданных в рамках договоров займа (счета (часть счетов) N N 322А...325А, 458А...473А, 47427, 50118, (50121 - 50120), 50218, (50221 - 50220), 50318).";

в графе 3 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

в строке кода обозначения 8816:

графу 1 после слова "требования" дополнить словами "по договорам займа ценных бумаг и";

в строке кода обозначения 8817:

абзац первый графы 1 после слов "478А" дополнить цифрами ", 50118, (50121 - 50120), 50218, (50221 - 50220), 50318, 50618, (50621 - 50620), 50718, (50721 - 50720)";

в графе 2 цифры "8817" заменить цифрами "8817.1, 8817.2, 8817.0";

в графе 3 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

в строке кода обозначения 8818:

в графе 1 слова "в строке кода обозначения 8817" заменить словами "в строках кодов обозначения 8817.1, 8817.2, 8817.0";

в графе 2 цифры "8818" заменить цифрами "8818.1, 8818.2, 8818.0";

в строке кода обозначения 8819:

графу 1 после слов "478А" дополнить цифрами ", 50118, (50121 - 50120), 50218, (50221 - 50220), 50318, 50618, (50621 - 50620), 50718, (50721 - 50720)";

в графе 3 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

в графе 3 строки кода обозначения 8821 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

в строке кода обозначения 8823:

графу 1 после слова "управление" дополнить словами "(за исключением учтенных по кодам 8878.А и 8880)";

в графе 2 цифры "8823" заменить цифрами "8823.1, 8823.2, 8823.0";

в графе 3 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

в строке кода обозначения 8824:

в графе 1 слова "в строке кода 8823" заменить словами "в строках кодов обозначения 8823.1, 8823.2, 8823.0";

в графе 2 цифры "8824" заменить цифрами "8824.1, 8824.2, 8824.0";

в строке кода обозначения 8825:

графу 1 изложить в следующей редакции:

"Вложения в акции (доли) юридических лиц (за исключением вложений в акции, которые уменьшают величину собственных средств (капитала) в соответствии с приложением к Положению N 395-П, а также уменьшают сумму источников базового капитала, добавочного капитала, дополнительного капитала и сумму основного и дополнительного капитала, определенных в соответствии с Положением Банка России N 395-П; бирж, организаций, определяющих правила платежных систем; учтенные по кодам 8880 и 8878.А).

Требования по сделкам по покупке (продаже) указанных акций (долей) с одновременным предоставлением контрагенту права отсрочки платежа (поставки акций (долей)).

Требования по возврату долевых ценных бумаг, удовлетворяющих требованиям настоящего кода и переданных в рамках договоров займа.

В расчет настоящего кода включаются указанные вложения и требования в суммах, отраженных на счетах (их части) N N 47408, 322А...325А, 458А...473А, 47427, 50606, 50607, 50608, 50618, (50621 - 50620), 50706, 50707, 50708, 50718, (50721 - 50720), 60202, 60203, 60204).";

в графе 2 цифры "8825" заменить цифрами "8825.1, 8825.2, 8825.0";

в графе 3 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

в строке кода обозначения 8826:

в графе 1 после слов "юридических лиц" дополнить словами "и требований", слова "в строке кода 8825" заменить словами "в строках кодов обозначения 8825.1, 8825.2, 8825.0";

в графе 2 цифры "8826" заменить цифрами "8826.1, 8826.2, 8826.0";

в графе 3 строки кода обозначения 8827 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

в графе 3 строки кода обозначения 8829 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

в графе 3 строки кода обозначения 8831 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

в строке кода обозначения 8833:

в графе 1 слова "более 50 млн. рублей" заменить словами "50 млн. рублей и более";

в графе 2 цифры "8833" заменить цифрами "8833.1, 8833.2, 8833.0";

в графе 3 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

в строке кода обозначения 8834:

в графе 1 слово "ипотечным" исключить, слова "в строке кода 8833" заменить словами "в строках кодов обозначения 8833.1, 8833.2, 8833.0";

в графе 2 цифры "8834" заменить цифрами "8834.1, 8834.2, 8834.0";

в строке кода обозначения 8835:

графу 1 после слова "строительстве," дополнить словами "и связанной с приобретением банком недвижимого имущества, включая земельные участки,";

в графе 3 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

в графе 3 строки кода обозначения 8837 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

в строке кода обозначения 8846:

в графе 1:

в абзаце третьем слова "(счета (их части): N N 30424, 30425, 30602, 47404, 47408)" исключить;

дополнить абзацем следующего содержания:

"В расчет настоящего кода включаются указанные кредитные требования, отраженные на балансовых счетах (их части): N N 30424, 30425, 30602, 322А, 47404, 47408, 47427, 50118 (50121 - 50120), 50218 (50221 - 50220), 50318, 50618, (50621 - 50620), 50718, (50721 - 50720).";

в графе 3 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

в строке кода обозначения 8847:

в графе 1:

абзац второй и четвертый после слов "перечисленных для" дополнить словами "исполнения и (или)", после слов "клирингового обеспечения," дополнить словами ", а также кредитных требований, возникших по результатам клиринга,";

в графе 3 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

графу 1 кода обозначения 8848 изложить в следующей редакции:

"Требования участников клиринга (в части средств, перечисленных для исполнения и (или) обеспечения исполнения обязательств, допущенных к клирингу, в том числе в качестве индивидуального клирингового обеспечения) к клиринговым кредитным организациям, кредитным организациям, осуществляющим функции центрального контрагента, и расчетным кредитным организациям; к валютным и фондовым биржам (за исключением учтенных в уменьшение обязательств банка в рамках кода 8911) (счета (часть счетов): N N 30424, 47404.

В расчет кода включаются остатки по вышеперечисленным счетам с учетом пункта 3.4 настоящей Инструкции.";

в графе 1 кода обозначения 8849:

в абзаце втором слово "импортным" исключить;

в абзаце третьем после слова "исполняющего" дополнить словами "и (или) подтверждающего", слова "покрытым экспортным" исключить;

графу 1 кода обозначения 8850 дополнить абзацем следующего содержания:

"В расчет кода указанные активы включаются за вычетом сформированного резерва на возможные потери в соответствии с Положением Банка России N 254-П и Положением Банка России N 283-П.";

в графе 3 кода обозначения 8851 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

в графе 3 кода обозначения 8852 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

в графе 1 кода обозначения 8853 слова ", совершаемым на возвратной основе с ценными бумагами" заменить словами "со сроком исполнения "до востребования" и на следующий день, совершаемым на возвратной основе с высоколиквидными ценными бумагами";

в графе 1 кода обозначения 8854 слова ", совершаемым на возвратной основе с ценными бумагами" заменить словами "со сроком исполнения в течение ближайших 30 календарных дней, совершаемым на возвратной основе с высоколиквидными и ликвидными ценными бумагами";

в строке кода обозначения 8855:

в графе 1 слова "знаменатель показателя Н1" заменить словами "знаменатели нормативов достаточности капитала банка";

в графе 2 цифры "8855" заменить цифрами "8855.1, 8855.2, 8855.0";

в графе 3 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

в строке кода обозначения 8856:

в графе 2 цифры "8856" заменить цифрами "8856.1, 8856.2, 8856.0";

в строке кода обозначения 8857:

в графе 2 цифры "8857" заменить цифрами "8857.1, 8857.2, 8857.0";

в графе 3 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

в строке кода обозначения 8858:

графу 1 дополнить абзацем следующего содержания:

"кодов 8879, 8881.";

в графе 3 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

после строки кода обозначения 8858 дополнить строкой следующего содержания:

в графе 3 строки кода обозначения 8859 слова "Н1(ПКр)" заменить словами "Н1.1(ПКр), Н1.2(ПКр), Н1.0(ПКр)";

после строки кода обозначения 8859 дополнить строкой следующего содержания:

в графе 3 строки кода обозначения 8860 слова "Н1(ПКр)" заменить словами "Н1.1(ПКр), Н1.2(ПКр), Н1.0(ПКр)";

после строки кода обозначения 8860 дополнить строкой следующего содержания:

в графе 3 строки кода обозначения 8861 слова "Н1(ПКр)" заменить словами "Н1.1(ПКр), Н1.2(ПКр), Н1.0(ПКр)";

после строки кода обозначения 8861 дополнить строкой следующего содержания:

в графе 3 строки кода обозначения 8862 слова "Н1(ПКр)" заменить словами "Н1.1(ПКр), Н1.2(ПКр), Н1.0(ПКр)";

после строки кода обозначения 8862 дополнить строкой следующего содержания:

в строке кода обозначения 8863:

графу 1 дополнить абзацем следующего содержания:

"В расчет настоящего кода не включаются кредитные требования и требования по получению начисленных (накопленных) процентов по кредитам на потребительские цели в иностранной валюте, которые удовлетворяют требованиям кодов 8879, 8881.";

в графе 3 слова "Н1(ПКр)" заменить словами "Н1.1(ПКр), Н1.2(ПКр), Н1.0(ПКр)";

после строки кода обозначения 8863 дополнить строкой следующего содержания:

в графе 3 строки кода обозначения 8864 слова "Н1(ПКр)" заменить словами "Н1.1(ПКр), Н1.2(ПКр), Н1.0(ПКр)";

после строки кода обозначения 8864 дополнить строкой следующего содержания:

в графе 3 строки кода обозначения 8865 слова "Н1(ПКр)" заменить словами "Н1.1(ПКр), Н1.2(ПКр), Н1.0(ПКр)";

после строки кода обозначения 8865 дополнить строками следующего содержания:

в графе 3 строк кодов обозначения 8869, 8870 и 8871 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

в графе 1 строки кода обозначения 8872 слова "не связанных с исполнением третьими лицами обязательств перед банком" заменить словами "определенных в договоре (условиями выпуска ценных бумаг), следствием которых является признание заемщика или эмитента не соответствующим определенным ограничениям в области финансовых показателей", слова ", в части средств, обязанность исполнения которых наступила досрочно в течение ближайших 30 календарных дней" исключить, после цифр "20314" дополнить цифрами ", 31204...31207, 31217...31221, 31305...31309, 31405...31409, 31505...31509, 31605...31609", цифры "42303...42307, 42311...42315," и "42603...42607, 42611...42615," исключить;

в графе 1 строки кода обозначения 8873 после слов "(их части): N N" дополнить цифрами "20309, 20310, 20313, 20314,", цифры "30415, 30422, 30423,", "42306, 42307, 42314, 42315," и "42606, 42607, 42614, 42615," исключить;

после строки кода обозначения 8873 дополнить строками следующего содержания:

в графе 3 строки кода обозначения 8900 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

в строке кода обозначения 8901:

графу 1 после цифры "1" дополнить словами ", или стран с высоким уровнем доходов, являющихся членами ОЭСР и (или) Еврозоны";

в графе 3 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

в строке кода обозначения 8902:

графу 1 после цифр "47427" дополнить цифрами ", 47431";

в графе 3 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

в графе 3 строки кода обозначения 8903 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

в строке кода обозначения 8904:

графу 1 после цифр "47427" дополнить цифрами ", 47431";

в графе 3 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

графу 1 строк кодов обозначения 8905 и 8907 после цифры "1" дополнить словами ", или стран с высоким уровнем доходов, являющихся членами ОЭСР и (или) Еврозоны";

графу 1 строки кода обозначения 8908 после слов "оценку "2" и выше," дополнить словами "в том числе в кредитных организациях - резидентах,";

строку кода обозначения 8909 исключить;

графу 1 строки кода обозначения 8910 после цифры "1" дополнить словами ", или стран с высоким уровнем доходов, являющихся членами ОЭСР и (или) Еврозоны";

графу 1 строки кода обозначения 8911 изложить в следующей редакции:

"Обязательства банка перед клиентами в пределах средств, перечисленных на биржу для покупки (продажи) по поручению клиентов:

иностранной валюты и отражаемых на счетах N N 47404 и 30424 (счет (часть счета) N 47405);

ценных бумаг и иных финансовых активов и отражаемых на счетах N N 30413, 30424 (счета (часть счетов) N N 30601 и 30606).";

в строке кода обозначения 8912:

в графе 1 слова "(при расчете показателей расчетными небанковскими кредитными организациями)" исключить, слова "(в том числе в части требований, учитываемых на балансовом счете N 47408 в связи с началом расчетов до наступления срока исполнения срочной сделки)" исключить, после цифр "50318" дополнить цифрами ", 50618, (50621 - 50620), 50718, (50721 - 50720)";

в графе 2 цифры "8912" заменить цифрами "8912.1, 8912.2, 8912.0";

в графе 3 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

в строке кода обозначения 8913:

графу 1 после слов "473А" дополнить цифрами ", 47410, 47431";

в графе 2 цифры "8913" заменить цифрами "8913.1, 8913.2, 8913.0";

в графе 3 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

в строке кода обозначения 8917:

графу 1 после цифры "1" дополнить словами ", или стран с высоким уровнем доходов, являющихся членами ОЭСР и (или) Еврозоны", после слов "473А" дополнить цифрами ", 47410, 47431";

в графе 2 цифры "8917" заменить цифрами "8917.1, 8917.2, 8917.0";

в графе 3 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

графу 1 кода обозначения 8919 после слов "(их части): N N" дополнить цифрами "50605, 50607, 50608, 50618, (50621 - 50620), 50705,";

в графе 1 строки кода обозначения 8921 слова "(при расчете показателей расчетными небанковскими кредитными организациями)" исключить;

в строке кода обозначения 8923:

в графе 1 слова "долговых ценных бумаг Министерства финансов Российской Федерации," исключить, после слов "473А" дополнить цифрами ", 47410, 47431", цифры "50118, (50121 - 50120), 50218, (50221 - 50220), 50318," исключить;

в графе 2 цифры "8923" заменить цифрами "8923.1, 8923.2, 8923.0";

в графе 3 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

строку кода обозначения 8924 исключить;

в графе 1 строки кода обозначения 8925 слова "срочным сделкам и" исключить;

в графе 1 строки кода обозначения 8926 слова "срочным сделкам и" исключить;

в графе 1 строки кода обозначения 8927 слово "импортному" исключить, после слова "исполняющим" дополнить словами "и (или) подтверждающим";

в графе 1 строки кода обозначения 8928:

абзац первый после слова "Обязательства" дополнить словами "исполняющего банка", слово "экспортным" исключить;

абзац второй после слова "Обязательства" дополнить словами "банка-эмитента", слово "импортным" исключить;

в графе 3 строки кода обозначения 8932 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

в строке кода обозначения 8934:

в графе 1 слова "акции (доли), а также" исключить, слова "подпункта 2.2.6 пункта 2 и подпункта 4.6 пункта 4 Положения Банка России N 215-П соответственно" заменить словами "подпункта 4.2 пункта 4 приложения к Положению Банка России N 395-П и принимаемые в расчет в соответствии с порядком, предусмотренным подпунктом 8.1.1 пункта 8 Положения Банка России N 395-П";

в графе 3 слова "Н1(А)" заменить словами "Н1.0(А)";

в графе 3 строки кода обозначения 8936 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

в строке кода обозначения 8941:

в графе 1:

пункт "а" после слов "перечисленных для" дополнить словами "исполнения и (или)", после слов "клирингового обеспечения" дополнить словами ", а также кредитные требования, возникшие по результатам клиринга";

пункт "б" после слов "перечисленных для" дополнить словами "исполнения и (или)";

пункт "г" после слов "в части, размещенной брокером" дополнить словами "(за исключением случая, когда в качестве брокера выступает кредитная организация)";

в пункте "д" цифры "30425" исключить, после цифр "47408" дополнить цифрами ", 47427, 50118, (50121 - 50120), 50218, (50221 - 50220), 50318, 50618, (50621 - 50620), 50718, (50721 - 50720)";

в графе 2 цифры "8941" заменить цифрами "8941.1, 8941.2, 8941.0";

в графе 3 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

в графе 3 строки кода обозначения 8942 слова "Н1(ОР)" заменить словами "Н1.1(ОР), Н1.2(ОР), Н1.0(ОР)";

строку кода обозначения 8943 исключить;

графу 1 кода обозначения 8945 изложить в следующей редакции:

"Кредитные требования и требования по получению начисленных (накопленных) процентов в части, обеспеченной:

гарантийным депозитом (вкладом);

собственными долговыми ценными бумагами банка-кредитора, находящимися в залоге (в виде заклада), а также указанными ценными бумагами, учтенными на счетах депо в соответствии с приказом ФСФР N 12-78/пз-н, в отношении которых зафиксировано (зарегистрировано) право залога при наличии в депозитарном договоре условия о том, что в случае прекращения залога фиксация (регистрация) факта снятия ограничения операций с ценными бумаги осуществляется на основании соответствующего поручения, подписанного залогодержателем;

залогом золота в слитках в хранилищах банка;

а также требования по возврату ценных бумаг, переданных без прекращения признания по сделкам, совершаемым на возвратной основе, обеспеченные денежными средствами, полученными в рамках договоров, удовлетворяющих требованиям подпункта 2.6.1 пункта 2.6 настоящей Инструкции (счета (их части): N N 20311, 20312, 20315, 20316, 320А, 321А, 322А, 323А, 32902, 442А, 443А, 444А, 445А, 446А, 447А, 448А, 449А, 450А, 451А, 452А, 453А, 454А, 455А, 456А, 457А, 461А, 462А, 463А, 464А, 465А, 466А, 467А, 468А, 469А, 470А, 471А, 472А, 473А, 47408, 47410, 47431, 47427, 478А, 47901, 50118, (50121 - 50120), 50218, (50221 - 50220), 50318, 50618, (50621 - 50620), 50718, (50721 - 50720), 51201...51207, 51301...51307, 51401...51407, 51501...51507, 51601...51607, 51701...51707, 51801...51807, 51901...51907).";

в графе 2 цифры "8945" заменить цифрами "8945.1, 8945.2, 8945.0";

в графе 3 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

в строке кода обозначения 8946:

графу 1 после цифры "1" дополнить словами ", или стран с высоким уровнем доходов, являющихся членами ОЭСР и (или) Еврозоны", после слов "473А" дополнить цифрами ", 47410, 47431";

в графе 2 цифры "8946" заменить цифрами "8946.1, 8946.2, 8946.0";

в графе 3 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

в графе 3 строки кода обозначения 8947 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

в строке кода обозначения 8948:

графу 1 изложить в следующей редакции:

"Совокупная сумма требований банка к своим акционерам (участникам) и инсайдерам, превышающая ограничения, установленные нормативами Н6, Н9.1 и Н10.1 за вычетом резерва, сформированного в соответствии с Положением Банка России N 254-П, Положением Банка России N 283-П, уменьшающая сумму основного и дополнительного капитала в соответствии с подпунктом 5.1 пункта 5 приложения к Положению Банка России N 395-П и принимаемая в расчет в соответствии с порядком, предусмотренным подпунктом 8.1.1 пункта 8 Положения Банка России N 395-П.";

в графе 3 слова "Н1(А)" заменить словами "Н1.0(А)";

после строки кода обозначения 8948 дополнить строкой следующего содержания:

строку кода обозначения 8949 исключить;

в строке кода обозначения 8953:

в графе 1 после цифры "1" дополнить словами ", или стран с высоким уровнем доходов, являющихся членами ОЭСР и (или) Еврозоны", слова "(в том числе в части средств, учитываемых на балансовом счете 47408, в связи с началом расчетов до наступления срока исполнения срочной сделки)" исключить, перед цифрами "47423" дополнить цифрами "47410,", цифры "50607," и "50707," исключить;

в графе 2 цифры "8953" заменить цифрами "8953.1, 8953.2, 8953.0";

в графе 3 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

в строке кода обозначения 8954:

графу 1 после цифры "1" дополнить словами ", или стран с высоким уровнем доходов, являющихся членами ОЭСР и (или) Еврозоны", слова "(в том числе в части средств, учитываемых на балансовом счете 47408, в связи с началом расчетов до наступления срока исполнения срочной сделки)" исключить, перед цифрами "47423" дополнить цифрами "47410,", после цифр "50318" дополнить цифрами ", 50618, (50621 - 50620), 50718, (50721 - 50720)";

в графе 2 цифры "8954" заменить цифрами "8954.1, 8954.2, 8954.0";

в графе 3 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

в строке кода обозначения 8956:

в абзаце седьмом графы 1 цифры "8860, 8861, 8862, 8864, 8865" заменить цифрами "8860, 8860.x, 8861, 8861.x, 8862, 8862.x, 8864, 8864.x, 8865, 8865.x";

в графе 2 цифры "8956" заменить цифрами "8956.1, 8956.2, 8956.0";

в графе 3 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

в строке кода обозначения 8957:

в графе 2 цифры "8957" заменить цифрами "8957.1, 8957.2, 8957.0";

в графе 3 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

в строке кода обозначения 8959:

графу 1 после цифры "1" дополнить словами ", или стран с высоким уровнем доходов, являющихся членами ОЭСР и (или) Еврозоны", после слов "473А" дополнить цифрами ", 47410, 47431";

в графе 2 цифры "8959" заменить цифрами "8959.1, 8959.2, 8959.0";

в графе 3 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

в строке кода обозначения 8960:

в графе 1 слова "а также номинированные в рублях и фондированные в иностранной валюте кредитные требования и требования по получению начисленных (накопленных) процентов к" исключить, перед словами "441А" дополнить словами "32902 (в части требований по возврату ценных бумаг, номинированных в иностранной валюте, переданных по сделкам на возвратной основе),", после слов "461А" дополнить цифрами ", 47431", после цифр "50318" дополнить цифрами ", 50618, (50621 - 50620), 50718, (50721 - 50720)";

в графе 2 цифры "8960" заменить цифрами "8960.1, 8960.2, 8960.0";

в графе 3 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

после строки кода обозначения 8960 дополнить строкой следующего содержания:

в строке кода обозначения 8962:

в графе 1 слова "Наличная валюта и" заменить словами "Наличные денежные средства (в том числе в иностранной валюте), а также";

в графе 3 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

в строке кода обозначения 8964:

в графе 1 слова "(в том числе в части учитываемых на балансовом счете 47408 в связи с началом расчетов до наступления срока исполнения срочной сделки)" исключить, после цифр "47427" дополнить цифрами ", 47431", после цифр "50318" дополнить цифрами ", 50618, (50621 - 50620), 50718, (50721 - 50720)";

в графе 2 цифры "8964" заменить цифрами "8964.1, 8964.2, 8964.0";

в графе 3 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

в строке кода обозначения 8966:

графу 1 после слов "473А" дополнить цифрами ", 47410, 47431";

в графе 3 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

в графе 3 строки кода обозначения 8969 слова "Н1(А)" заменить словами "Н1.1(А), Н1.2(А), Н1.0(А)";

в строке кода обозначения 8970:

графу 1 дополнить словами "в части, уменьшающей сумму источников основного и дополнительного капитала на основании подпункта 4.1 пункта 4 приложения к Положению Банка России N 395-П и принимаемой в расчет в соответствии с порядком, предусмотренным подпунктом 8.1.1 пункта 8 Положения Банка России N 395-П";

в графе 3 слова "Н1(А)" заменить словами "Н1.0(А)";

после строки кода обозначения 8970 дополнить строкой следующего содержания:

в строке кода обозначения 8971:

в графе 1: