Указание Банка России от 03.02.2025 N 6993-У

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

УКАЗАНИЕ

от 3 февраля 2025 г. N 6993-У

О ВИДАХ

КРЕДИТОВ (ЗАЙМОВ), В ОТНОШЕНИИ КОТОРЫХ МОГУТ БЫТЬ

УСТАНОВЛЕНЫ МАКРОПРУДЕНЦИАЛЬНЫЕ ЛИМИТЫ, О ХАРАКТЕРИСТИКАХ

УКАЗАННЫХ КРЕДИТОВ (ЗАЙМОВ), О ПОРЯДКЕ УСТАНОВЛЕНИЯ

И ПРИМЕНЕНИЯ МАКРОПРУДЕНЦИАЛЬНЫХ ЛИМИТОВ В ОТНОШЕНИИ

УКАЗАННЫХ КРЕДИТОВ (ЗАЙМОВ), О ФАКТОРАХ РИСКА УВЕЛИЧЕНИЯ

ДОЛГОВОЙ НАГРУЗКИ ЗАЕМЩИКОВ - ФИЗИЧЕСКИХ ЛИЦ, А ТАКЖЕ

О ПОРЯДКЕ ПРИМЕНЕНИЯ МЕР, ПРЕДУСМОТРЕННЫХ ЧАСТЬЮ ПЯТОЙ

СТАТЬИ 45.6 ФЕДЕРАЛЬНОГО ЗАКОНА ОТ 10 ИЮЛЯ 2002 ГОДА

N 86-ФЗ "О ЦЕНТРАЛЬНОМ БАНКЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

(БАНКЕ РОССИИ)"

Настоящее Указание на основании частей второй, четвертой и пятой статьи 45.6 Федерального закона от 10 июля 2002 года N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" и в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 29 января 2025 года N ПСД-2) определяет виды кредитов (займов), в отношении которых могут быть установлены макропруденциальные лимиты, характеристики указанных кредитов (займов), порядок установления и применения макропруденциальных лимитов в отношении указанных кредитов (займов), факторы риска увеличения долговой нагрузки заемщиков - физических лиц, а также порядок применения мер, предусмотренных частью пятой статьи 45.6 Федерального закона от 10 июля 2002 года N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)".

Глава 1. Виды кредитов (займов), в отношении которых могут быть установлены макропруденциальные лимиты, характеристики указанных кредитов (займов), порядок установления макропруденциальных лимитов в отношении указанных кредитов (займов)

1.1. Макропруденциальные лимиты для кредитных организаций и микрофинансовых организаций устанавливаются на основании решения Совета директоров Банка России, принимаемого в соответствии с частью первой статьи 45.6 Федерального закона от 10 июля 2002 года N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (далее соответственно - Федеральный закон N 86-ФЗ, Совет директоров, решение Совета директоров), в отношении следующих видов кредитов (займов):

1.1.1. Потребительских кредитов (займов), за исключением указанных в подпунктах 1.1.2 и 1.1.3 настоящего пункта:

1.1.1.1. Потребительских кредитов (займов) с лимитом кредитования, в том числе предоставленных с использованием банковских карт (в частности, на условиях овердрафта).

1.1.1.2. Потребительских кредитов (займов), за исключением указанных в подпункте 1.1.1.1 настоящего пункта.

1.1.2. Кредитов, предоставленных физическим лицам в целях, не связанных с осуществлением ими предпринимательской деятельности, обязательства заемщиков по которым обеспечены ипотекой (далее - кредиты, обеспеченные ипотекой):

1.1.2.1. Кредитов, предоставленных физическим лицам на финансирование по договору участия в долевом строительстве, заключенному в соответствии со статьей 4 Федерального закона от 30 декабря 2004 года N 214-ФЗ "Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации".

1.1.2.2. Кредитов, предоставленных физическим лицам на приобретение жилого помещения или помещения, не входящего в жилищный фонд, но предназначенного для временного проживания (апартаментов), по которым обязательства заемщиков обеспечены залогом приобретаемого помещения, а также иного имущества (при наличии).

1.1.2.3. Кредитов, предоставленных физическим лицам на строительство индивидуального жилого дома или приобретение индивидуального жилого дома, в том числе земельного участка, на котором он расположен, по которым в обеспечение исполнения обязательств заемщиков кредитной организации предоставляется в залог земельный участок, предназначенный для строительства на нем индивидуального жилого дома, и (или) строящийся (построенный) на этом земельном участке индивидуальный жилой дом или приобретаемый индивидуальный жилой дом и (или) земельный участок, на котором расположен приобретаемый индивидуальный жилой дом, а также иные объекты недвижимого имущества (при наличии).

1.1.2.4. Кредитов, обеспеченных ипотекой, а также залогом иного имущества (при наличии), за исключением кредитов, предусмотренных подпунктами 1.1.2.1 - 1.1.2.3 настоящего пункта.

1.1.3. Потребительских кредитов (займов), обязательства заемщиков по которым обеспечены залогом автомототранспортного средства:

1.1.3.1. Потребительских кредитов (займов), предоставленных физическим лицам на приобретение автомототранспортного средства, обязательства заемщиков по которым обеспечены залогом автомототранспортного средства.

1.1.3.2. Потребительских кредитов (займов), предоставленных физическим лицам на цели иные, чем приобретение автомототранспортного средства, обязательства заемщиков по которым обеспечены залогом автомототранспортного средства.

1.2. Кредит (заем), предоставленный в целях полного или частичного исполнения обязательств по другим кредитам (займам), включается в тот же вид кредитов (займов), что и кредиты (займы), на исполнение обязательств заемщика по которым такой кредит (заем) предоставлен.

1.3. В целях применения макропруденциальных лимитов кредиты (займы), указанные в пункте 1.1 настоящего Указания, не включают в себя:

1.3.1. Кредиты (займы), указанные в части шестой статьи 45.6 Федерального закона N 86-ФЗ.

1.3.2. Образовательные кредиты, предоставленные в соответствии со статьей 104 Федерального закона от 29 декабря 2012 года N 273-ФЗ "Об образовании в Российской Федерации", по которым предоставляется государственная поддержка образовательного кредитования в соответствии с постановлением Правительства Российской Федерации от 15 сентября 2020 года N 1448 "О государственной поддержке образовательного кредитования".

1.3.3. Кредиты (займы), предоставленные в соответствии с Федеральным законом от 20 августа 2004 года N 117-ФЗ "О накопительно-ипотечной системе жилищного обеспечения военнослужащих".

1.3.4. Кредиты (займы), предоставленные кредитной организацией или микрофинансовой организацией заемщику в целях полного или частичного исполнения им обязательств по другому кредиту (займу) или другим кредитам (займам), предоставленному или предоставленным заемщику этой же кредитной организацией или этой же микрофинансовой организацией (далее соответственно - рефинансируемый кредит (заем) или рефинансируемые кредиты (займы), кредиты (займы) на рефинансирование), при одновременном соответствии их следующим условиям:

1.3.4.1. Кредиты (займы) на рефинансирование предоставляются по истечении шести месяцев с даты предоставления рефинансируемого кредита (займа) или рефинансируемых кредитов (займов).

1.3.4.2. Сумма основного долга по кредитам (займам) на рефинансирование не должна превышать размер задолженности заемщика по рефинансируемому кредиту (займу) или рефинансируемым кредитам (займам), определяемый как сумма величин срочной текущей задолженности по договору (договорам) кредита (займа), начисленных (накопленных) процентов, просроченной задолженности по основному долгу и по уплате начисленных (накопленных) процентов (при наличии), а также просроченной задолженности по иным требованиям (при наличии).

1.3.4.3. Требования по рефинансируемому кредиту (займу) или рефинансируемым кредитам (займам) не подлежат включению:

для кредитных организаций - в расчет кода 8783, указанного в приложении 1 к Инструкции Банка России от 29 ноября 2019 года N 199-И "Об обязательных нормативах и надбавках к нормативам достаточности капитала банков с универсальной лицензией" <1> (далее - Инструкция Банка России N 199-И);

--------------------------------

<1> Зарегистрирована Минюстом России 27 декабря 2019 года, регистрационный N 57008, с изменениями, внесенными Указаниями Банка России от 26 марта 2020 года N 5423-У (зарегистрировано Минюстом России 31 марта 2020 года, регистрационный N 57913), от 3 августа 2020 года N 5520-У (зарегистрировано Минюстом России 3 ноября 2020 года, регистрационный N 60730), от 3 августа 2020 года N 5521-У (зарегистрировано Минюстом России 11 сентября 2020 года, регистрационный N 59770), от 12 января 2021 года N 5705-У (зарегистрировано Минюстом России 15 апреля 2021 года, регистрационный N 63150), от 20 апреля 2021 года N 5783-У (зарегистрировано Минюстом России 11 июня 2021 года, регистрационный N 63866), от 18 августа 2021 года N 5886-У (зарегистрировано Минюстом России 21 сентября 2021 года, регистрационный N 65078), от 24 декабря 2021 года N 6040-У (зарегистрировано Минюстом России 26 января 2022 года, регистрационный N 67014), от 3 апреля 2023 года N 6393-У (зарегистрировано Минюстом России 29 мая 2023 года, регистрационный N 73538), от 17 апреля 2023 года N 6412-У (зарегистрировано Минюстом России 23 мая 2023 года, регистрационный N 73399), от 6 июня 2023 года N 6436-У (зарегистрировано Минюстом России 9 июня 2023 года, регистрационный N 73793).

для микрофинансовых организаций - в расчет показателя А6, включаемого в расчет норматива достаточности собственных средств микрокредитной компании в соответствии с пунктом 3 Указания Банка России от 28 декабря 2021 года N 6043-У "Об экономических нормативах микрокредитной компании" <2> либо в расчет норматива достаточности собственных средств микрофинансовой компании в соответствии с пунктом 3 Указания Банка России от 28 декабря 2021 года N 6044-У "Об экономических нормативах микрофинансовой компании" <3>.

--------------------------------

<2> Зарегистрировано Минюстом России 31 января 2022 года, регистрационный N 67063, с изменениями, внесенными Указаниями Банка России от 1 июня 2023 года N 6432-У (зарегистрировано Минюстом России 24 июня 2023 года, регистрационный N 73988), от 16 октября 2023 года N 6577-У (зарегистрировано Минюстом России 8 декабря 2023 года, регистрационный N 76333).

<3> Зарегистрировано Минюстом России 31 января 2022 года, регистрационный N 67062, с изменениями, внесенными Указаниями Банка России от 1 июня 2023 года N 6432-У (зарегистрировано Минюстом России 24 июня 2023 года, регистрационный N 73988), от 16 октября 2023 года N 6577-У (зарегистрировано Минюстом России 8 декабря 2023 года, регистрационный N 76333).

1.3.5. Кредиты, предоставленные кредитной организацией в период проведения эксперимента по обеспечению федеральных государственных гражданских служащих жилыми помещениями с привлечением средств федерального бюджета в соответствии с постановлением Правительства Российской Федерации от 11 июля 2024 года N 943 "О проведении эксперимента по внедрению на федеральной государственной гражданской службе ипотечной системы обеспечения федеральных государственных гражданских служащих жилыми помещениями с привлечением средств федерального бюджета" заемщикам, являющимся участниками данного эксперимента.

1.3.6. Кредиты (займы), предоставленные заемщикам, зарегистрированным по месту пребывания или по месту жительства на территориях Донецкой Народной Республики, Луганской Народной Республики, Запорожской и Херсонской областей.

1.4. Макропруденциальные лимиты устанавливаются в зависимости от определяемых на основании решения Совета директоров числовых значений следующих характеристик кредитов (займов):

показателя долговой нагрузки заемщика, рассчитываемого в соответствии со статьей 5.1 Федерального закона от 21 декабря 2013 года N 353-ФЗ "О потребительском кредите (займе)" (далее - Федеральный закон N 353-ФЗ) (для кредитных организаций и микрофинансовых организаций в отношении кредитов (займов), указанных в пункте 1.1 настоящего Указания);

срока возврата кредита (займа) (для кредитных организаций и микрофинансовых организаций в отношении кредитов (займов), указанных в пункте 1.1 настоящего Указания);

суммы потребительского кредита (займа) (для микрофинансовых организаций в отношении потребительских кредитов (займов), указанных в подпунктах 1.1.1 и 1.1.3 пункта 1.1 настоящего Указания);

размера первоначального взноса за счет собственных денежных средств заемщика и (или) за счет средств финансовой помощи из федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов либо от организаций-работодателей (для кредитных организаций в отношении кредитов, обеспеченных ипотекой, указанных в подпункте 1.1.2.1 пункта 1.1 настоящего Указания);

соотношения величины основного долга по кредиту, обеспеченному ипотекой, и справедливой стоимости предмета залога, рассчитываемого на дату предоставления кредита в соответствии с главой 2 Указания Банка России от 16 декабря 2024 года N 6960-У "О видах активов, характеристиках видов активов, к которым устанавливаются надбавки к коэффициентам риска, и о применении к указанным видам активов надбавок при определении кредитными организациями нормативов достаточности капитала" <4> (для кредитных организаций в отношении кредитов, обеспеченных ипотекой, указанных в подпунктах 1.1.2.2 и 1.1.2.4 пункта 1.1 настоящего Указания);

--------------------------------

<4> Зарегистрировано Минюстом России 19 декабря 2024 года, регистрационный N 80632.

соотношения части стоимости строительства индивидуального жилого дома (товаров, работ, услуг) и (или) цены договора купли-продажи индивидуального жилого дома и (или) земельного участка, предназначенного для индивидуального жилищного строительства, оплаченных заемщиком за счет собственных денежных средств и (или) за счет средств финансовой помощи из федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов либо от организаций-работодателей и учтенных кредитной организацией при предоставлении кредита на строительство индивидуального жилого дома или приобретение индивидуального жилого дома, в том числе земельного участка, на котором он расположен, и величины основного долга по такому кредиту на дату его предоставления (для кредитных организаций в отношении кредитов, обеспеченных ипотекой, указанных в подпункте 1.1.2.3 пункта 1.1 настоящего Указания).

Макропруденциальные лимиты для микрофинансовых организаций в отношении займов, указанных в подпунктах 1.1.1 и 1.1.3 пункта 1.1 настоящего Указания, также устанавливаются на основании комбинаций числовых значений характеристик кредитов (займов), указанных в абзацах втором - четвертом настоящего пункта.

Макропруденциальные лимиты для кредитных организаций в отношении кредитов, обеспеченных ипотекой, указанных в подпункте 1.1.2 пункта 1.1 настоящего Указания, также устанавливаются на основании комбинаций числовых значений характеристики кредитов, указанной в абзаце втором настоящего пункта, и одной из характеристик кредитов, предусмотренных абзацами пятым - седьмым настоящего пункта.

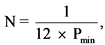

При установлении на основании решения Совета директоров числовых значений характеристик кредитов (займов) в отношении кредитов (займов), указанных в пункте 1.1 настоящего Указания, по которым в договоре кредита (займа) с лимитом кредитования, в том числе предоставленного с использованием банковских карт (в частности, на условиях овердрафта), не предусмотрен срок возврата кредита (займа), срок возврата кредита (займа) с лимитом кредитования, в том числе предоставленного с использованием банковских карт (в частности, на условиях овердрафта), определяется по формуле:

N - срок возврата кредита (займа) (в годах);

Pmin - установленный договором кредита (займа) с лимитом кредитования, в том числе предоставленного с использованием банковских карт (в частности, на условиях овердрафта), размер минимального ежемесячного платежа в долях от установленного (увеличенного) лимита кредитования. В случае если в договоре кредита (займа) с лимитом кредитования, в том числе предоставленного с использованием банковских карт (в частности, на условиях овердрафта), предусмотрено, что размер минимального ежемесячного платежа определяется в зависимости от размера задолженности, в целях применения настоящей формулы размер задолженности по указанному договору кредита (займа) признается равным размеру установленного (увеличенного) лимита кредитования.

1.5. Решения Совета директоров об установлении числовых значений характеристик кредитов (займов), в зависимости от которых дифференцируются макропруденциальные лимиты, об установлении макропруденциальных лимитов и о сроке их действия публикуются на официальном сайте Банка России в информационно-телекоммуникационной сети "Интернет" (далее - сайт Банка России) в сроки, установленные частью второй статьи 18 Федерального закона N 86-ФЗ.

Факторы риска увеличения долговой нагрузки заемщиков - физических лиц, с учетом которых в соответствии с частью четвертой статьи 45.6 Федерального закона N 86-ФЗ Совет директоров принимает решение об установлении макропруденциальных лимитов, определены в приложении к настоящему Указанию.

Значение макропруденциальных лимитов в отношении кредитов (займов), указанных в подпунктах 1.1.1 и 1.1.3 пункта 1.1 настоящего Указания, для микрофинансовых организаций может отличаться от значения макропруденциальных лимитов в отношении кредитов (займов), указанных в подпунктах 1.1.1 и 1.1.3 пункта 1.1 настоящего Указания, для банков с универсальной лицензией не более чем на 15 процентных пунктов.

Решения Совета директоров об установлении макропруденциальных лимитов в отношении кредитов (займов), указанных в подпунктах 1.1.1 и 1.1.3 пункта 1.1 настоящего Указания, и (или) об уменьшении ранее установленных макропруденциальных лимитов в отношении кредитов (займов), указанных в подпунктах 1.1.1 и 1.1.3 пункта 1.1 настоящего Указания, применяются с даты, указанной в этих решениях, но не ранее одного месяца с даты их официального опубликования на сайте Банка России.

Решения Совета директоров об установлении макропруденциальных лимитов в отношении кредитов, обеспеченных ипотекой, указанных в подпункте 1.1.2 пункта 1.1 настоящего Указания, и (или) об уменьшении ранее установленных макропруденциальных лимитов в отношении кредитов, обеспеченных ипотекой, указанных в подпункте 1.1.2 пункта 1.1 настоящего Указания, применяются с даты, указанной в этих решениях, но не ранее двух месяцев с даты их официального опубликования на сайте Банка России.

В случае принятия Советом директоров решения об отмене или увеличении ранее установленных макропруденциальных лимитов указанное решение применяется с даты, предусмотренной в этом решении, но не ранее даты его официального опубликования на сайте Банка России.

Глава 2. Порядок применения макропруденциальных лимитов в отношении потребительских кредитов (займов), указанных в подпункте 1.1.1 пункта 1.1 настоящего Указания

2.1. Значение макропруденциального лимита в отношении потребительских кредитов (займов), указанных в подпункте 1.1.1.1 пункта 1.1 настоящего Указания (МПЛ1), рассчитывается по формуле:

V - объем потребительских кредитов (займов), указанных в подпункте 1.1.1.1 пункта 1.1 настоящего Указания, определяемый как сумма значений показателей ОБКФЛ1, ОБКФЛ2 и ОБКФЛ3, в случае если решением Совета директоров макропруденциальный лимит установлен в общем объеме потребительских кредитов (займов), указанных в подпункте 1.1.1.1 пункта 1.1 настоящего Указания, предоставленных кредитной организацией или микрофинансовой организацией физическим лицам и полученных кредитной организацией или микрофинансовой организацией в качестве прав (требований) к физическим лицам, и (или)

V - объем всех кредитов (займов), предоставленных кредитной организацией или микрофинансовой организацией физическим лицам и юридическим лицам и полученных кредитной организацией или микрофинансовой организацией в качестве прав (требований) к физическим лицам и юридическим лицам, определяемый как сумма значений показателей ОКФЛ, ОКЮЛ, ОКФЛ1 и ОКЮЛ1 в случае если решением Совета директоров макропруденциальный лимит установлен в общем объеме кредитов (займов), предоставленных кредитной организацией или микрофинансовой организацией физическим лицам и юридическим лицам и полученных кредитной организацией или микрофинансовой организацией в качестве прав (требований) к физическим лицам и юридическим лицам;

БКФЛ1 - объем потребительских кредитов (займов), указанных в подпункте 1.1.1.1 пункта 1.1 настоящего Указания, соответствующих установленным на основании решения Совета директоров числовым значениям характеристик кредитов (займов), лимит кредитования по которым был установлен кредитной организацией или микрофинансовой организацией в течение календарного квартала, для которого решением Совета директоров устанавливаются макропруденциальные лимиты (далее - отчетный квартал);

БКФЛ2 - объем потребительских кредитов (займов), указанных в подпункте 1.1.1.1 пункта 1.1 настоящего Указания, соответствующих установленным на основании решения Совета директоров числовым значениям характеристик кредитов (займов), лимит кредитования по которым был увеличен кредитной организацией или микрофинансовой организацией в течение отчетного квартала;

БКФЛ3 - объем потребительских кредитов (займов), указанных в подпункте 1.1.1.1 пункта 1.1 настоящего Указания, соответствующих установленным на основании решения Совета директоров числовым значениям характеристик кредитов (займов), права (требования) по которым перешли кредитной организации или микрофинансовой организации в течение отчетного квартала;

ОБКФЛ1 - объем потребительских кредитов (займов), указанных в подпункте 1.1.1.1 пункта 1.1 настоящего Указания, лимит кредитования по которым был установлен кредитной организацией или микрофинансовой организацией в течение отчетного квартала;

ОБКФЛ2 - объем потребительских кредитов (займов), указанных в подпункте 1.1.1.1 пункта 1.1 настоящего Указания, лимит кредитования по которым был увеличен кредитной организацией или микрофинансовой организацией в течение отчетного квартала;

ОБКФЛ3 - объем потребительских кредитов (займов), указанных в подпункте 1.1.1.1 пункта 1.1 настоящего Указания, права (требования) по которым перешли кредитной организации или микрофинансовой организации в течение отчетного квартала;

ОКФЛ - объем кредитов (займов), предоставленных в течение отчетного квартала кредитной организацией или микрофинансовой организацией физическим лицам, в том числе физическим лицам, зарегистрированным в качестве индивидуальных предпринимателей;

ОКЮЛ - объем кредитов (займов), предоставленных в течение отчетного квартала кредитной организацией или микрофинансовой организацией юридическим лицам;

ОКЮЛ1 - объем кредитов (займов), предоставленных физическим лицам, в том числе физическим лицам, зарегистрированным в качестве индивидуальных предпринимателей, права (требования) по которым перешли кредитной организации или микрофинансовой организации в течение отчетного квартала;

ОКЮЛ1 - объем кредитов (займов), предоставленных юридическим лицам, права (требования) по которым перешли кредитной организации или микрофинансовой организации в течение отчетного квартала.

Значение показателя МПЛ1 рассчитывается в процентах с округлением по правилам математического округления до одного знака после запятой.

В случае если по итогам окончания отчетного квартала потребительский кредит (заем), указанный в подпункте 1.1.1.1 пункта 1.1 настоящего Указания, подлежит включению в расчет показателя МПЛ1 более одного раза в соответствии с настоящим пунктом, такой потребительский кредит (заем) включается в расчет показателя МПЛ1 однократно в размере, равном наибольшему размеру лимита кредитования, на дату установления которого этот потребительский кредит (заем) соответствует установленным для данного отчетного квартала на основании решения Совета директоров числовым значениям характеристик кредитов (займов). В случае если указанный потребительский кредит (заем) не соответствует установленным на основании решения Совета директоров числовым значениям характеристик кредитов (займов), он включается в расчет показателей ОБКФЛ1 или ОБКФЛ2 в размере, равном наибольшему размеру лимита кредитования в течение отчетного квартала.

В целях расчета кредитными организациями показателей БКФЛ1 и БКФЛ2, ОБКФЛ1 и ОБКФЛ2 лимит кредитования считается установленным, если между сторонами договора потребительского кредита (займа) достигнуто согласие по всем индивидуальным условиям договора, указанным в части 9 статьи 5 Федерального закона N 353-ФЗ, или увеличенным, если между сторонами договора потребительского кредита (займа) достигнуто согласие об изменении условия договора в части увеличения лимита кредитования, указанного в пункте 1 части 9 статьи 5 Федерального закона N 353-ФЗ.

В целях расчета микрофинансовыми организациями показателей БКФЛ1 и БКФЛ2, ОБКФЛ1 и ОБКФЛ2 лимит кредитования считается установленным, если заемщику была выдана первая часть суммы потребительского займа, или увеличенным, если после установления лимита кредитования между сторонами договора потребительского займа достигнуто согласие об изменении условия договора в части увеличения лимита кредитования, указанного в пункте 1 части 9 статьи 5 Федерального закона N 353-ФЗ.

2.2. Значение макропруденциального лимита в отношении потребительских кредитов (займов), указанных в подпункте 1.1.1.2 пункта 1.1 настоящего Указания (МПЛ2), рассчитывается по формуле:

где:

V - объем потребительских кредитов (займов), указанных в подпункте 1.1.1.2 пункта 1.1 настоящего Указания, определяемый как сумма значений показателей КФЛ3 и КФЛ4, в случае если решением Совета директоров макропруденциальный лимит установлен в общем объеме потребительских кредитов (займов), указанных в подпункте 1.1.1.2 пункта 1.1 настоящего Указания, предоставленных кредитной организацией или микрофинансовой организацией физическим лицам и полученных кредитной организацией или микрофинансовой организацией в качестве прав (требований) к физическим лицам, и (или)

V - объем всех кредитов (займов), предоставленных кредитной организацией или микрофинансовой организацией физическим лицам и юридическим лицам и полученных кредитной организацией или микрофинансовой организацией в качестве прав (требований) к физическим лицам и юридическим лицам, определяемый как сумма значений показателей ОКФЛ, ОКЮЛ, ОКФЛ1 и ОКЮЛ1 в случае если решением Совета директоров макропруденциальный лимит установлен в общем объеме кредитов (займов), предоставленных кредитной организацией или микрофинансовой организацией физическим лицам и юридическим лицам и полученных кредитной организацией или микрофинансовой организацией в качестве прав (требований) к физическим лицам и юридическим лицам;

КФЛ1 - объем потребительских кредитов (займов), указанных в подпункте 1.1.1.2 пункта 1.1 настоящего Указания, соответствующих установленным на основании решения Совета директоров числовым значениям характеристик кредитов (займов), предоставленных кредитной организацией или микрофинансовой организацией в течение отчетного квартала;

КФЛ2 - объем потребительских кредитов (займов), указанных в подпункте 1.1.1.2 пункта 1.1 настоящего Указания, соответствующих установленным на основании решения Совета директоров числовым значениям характеристик кредитов (займов), права (требования) по которым перешли кредитной организации или микрофинансовой организации в течение отчетного квартала;

КФЛ3 - объем потребительских кредитов (займов), указанных в подпункте 1.1.1.2 пункта 1.1 настоящего Указания, предоставленных кредитной организацией или микрофинансовой организацией в течение отчетного квартала;

КФЛ4 - объем потребительских кредитов (займов), указанных в подпункте 1.1.1.2 пункта 1.1 настоящего Указания, права (требования) по которым перешли кредитной организации или микрофинансовой организации в течение отчетного квартала;

ОКФЛ - объем кредитов (займов), предоставленных в течение отчетного квартала кредитной организацией или микрофинансовой организацией физическим лицам, в том числе физическим лицам, зарегистрированным в качестве индивидуальных предпринимателей;

ОКЮЛ - объем кредитов (займов), предоставленных в течение отчетного квартала кредитной организацией или микрофинансовой организацией юридическим лицам;

ОКФЛ1 - объем кредитов (займов), предоставленных физическим лицам, в том числе физическим лицам, зарегистрированным в качестве индивидуальных предпринимателей, права (требования) по которым перешли кредитной организации или микрофинансовой организации в течение отчетного квартала;

ОКЮЛ1 - объем кредитов (займов), предоставленных юридическим лицам, права (требования) по которым перешли кредитной организации или микрофинансовой организации в течение отчетного квартала.

Значение показателя МПЛ2 рассчитывается в процентах с округлением по правилам математического округления до одного знака после запятой.

2.3. Значения показателей КФЛ1 и КФЛ3 определяются:

кредитной организацией - на первое число месяца, следующего за отчетным кварталом, как сумма денежных средств, предоставленных этой кредитной организацией в течение отчетного квартала по всем договорам потребительского кредита (займа), указанного в подпункте 1.1.1.2 пункта 1.1 настоящего Указания, в том числе заключенным до отчетного квартала;

микрофинансовой организацией - на последний день отчетного квартала как сумма денежных средств, предоставленных этой микрофинансовой организацией в течение отчетного квартала по всем договорам потребительского займа, указанного в подпункте 1.1.1.2 пункта 1.1 настоящего Указания.

В случае если договором потребительского кредита (займа) предусмотрено, что потребительский кредит (заем), указанный в подпункте 1.1.1 пункта 1.1 настоящего Указания, предоставляется отдельными частями, такой потребительский кредит (заем) включается в расчет показателей КФЛ1 и КФЛ3 однократно при предоставлении первой части кредита (займа) в размере, исчисляемом как сумма всех частей, предусмотренных условиями договора потребительского кредита (займа) (за исключением случая, когда кредитная организация или микрофинансовая организация вправе безусловно отказать заемщику в предоставлении отдельной части кредита (займа) по договору потребительского кредита (займа) и указанный потребительский кредит (заем) включается в расчет показателей КФЛ1 и КФЛ3 при предоставлении каждой части в размере этой части.

Значения показателей ОКФЛ и ОКЮЛ определяются:

кредитной организацией - на первое число месяца, следующего за отчетным кварталом, как сумма денежных средств, предоставленных этой кредитной организацией в течение отчетного квартала по всем договорам кредита (займа), в том числе заключенным до отчетного квартала, и суммарный объем лимитов кредитования, установленных и (или) увеличенных кредитной организацией в течение отчетного квартала, по всем договорам кредита (займа) с лимитом кредитования, в том числе предоставленного с использованием банковских карт (в частности, на условиях овердрафта);

микрофинансовой организацией - на последний день отчетного квартала как сумма денежных средств, предоставленных этой микрофинансовой организацией в течение отчетного квартала по всем договорам займа, и суммарный объем лимитов кредитования, установленных и (или) увеличенных микрофинансовой организацией в течение отчетного квартала по всем договорам займа с лимитом кредитования.

Значения показателей БКФЛ3, ОБКФЛ3, КФЛ2, КФЛ4 определяются:

кредитной организацией - на первое число месяца, следующего за отчетным кварталом, как сумма фактических затрат на приобретение прав (требований) по договорам кредита (займа);

микрофинансовой организацией - на последний день отчетного квартала как стоимость приобретенных микрофинансовой организацией прав (требований) по договорам кредита (займа).

Значения показателей БКФЛ1, БКФЛ2, ОБКФЛ1, ОБКФЛ2 определяются:

кредитной организацией - на первое число месяца, следующего за отчетным кварталом, как суммарный объем лимитов кредитования, установленных и (или) увеличенных кредитной организацией в течение отчетного квартала, по всем договорам потребительского кредита (займа), указанного в подпункте 1.1.1.1 пункта 1.1 настоящего Указания;

микрофинансовой организацией - на последний день отчетного квартала как суммарный объем лимитов кредитования, установленных и (или) увеличенных микрофинансовой организацией в течение отчетного квартала, по всем договорам потребительского кредита (займа), указанного в подпункте 1.1.1.1 пункта 1.1 настоящего Указания.

Объем потребительских кредитов (займов) в иностранной валюте пересчитывается в рубли по официальному курсу иностранной валюты по отношению к рублю, установленному Банком России в соответствии с пунктом 15 статьи 4 Федерального закона N 86-ФЗ, на первое число месяца, следующего за отчетным кварталом (для кредитной организации), или на последний день отчетного квартала (для микрофинансовой организации) либо по курсу иностранной валюты по отношению к рублю, установленному в соответствии со статьей 317 Гражданского кодекса Российской Федерации соглашением сторон и действующему на первое число месяца, следующего за отчетным кварталом (для кредитной организации), или на последний день отчетного квартала (для микрофинансовой организации).

Глава 3. Порядок применения макропруденциальных лимитов в отношении кредитов, обеспеченных ипотекой, указанных в подпункте 1.1.2 пункта 1.1 настоящего Указания

3.1. Значение макропруденциального лимита в отношении кредитов, обеспеченных ипотекой, указанных в подпункте 1.1.2 пункта 1.1 настоящего Указания, предоставленных и (или) полученных кредитной организацией в качестве прав (требований) к физическим лицам в течение отчетного квартала (МПЛ3_i), рассчитывается по формуле:

где:

V - объем кредитов, обеспеченных ипотекой, указанных в подпункте 1.1.2 пункта 1.1 настоящего Указания, определяемый как сумма значений показателей ИКФЛ3_i и ИКФЛ4_i, в случае если решением Совета директоров макропруденциальный лимит установлен в общем объеме каждого из видов кредитов, обеспеченных ипотекой, указанных в подпункте 1.1.2 пункта 1.1 настоящего Указания, предоставленных кредитной организацией физическим лицам и полученных кредитной организацией в качестве прав (требований) к физическим лицам, и (или)

V - объем всех кредитов (займов), предоставленных кредитной организацией физическим лицам и юридическим лицам и полученных кредитной организацией в качестве прав (требований) к физическим лицам и юридическим лицам, определяемый как сумма значений показателей ОКФЛ, ОКЮЛ, ОКФЛ1, ОКЮЛ1 в случае если решением Совета директоров макропруденциальный лимит установлен в общем объеме кредитов (займов), предоставленных кредитной организацией физическим лицам и юридическим лицам и полученных кредитной организацией в качестве прав (требований) к физическим лицам и юридическим лицам;

МПЛ3_i соответствует каждому из следующих показателей:

МПЛ3_ДДУ - значение макропруденциального лимита в отношении кредитов, обеспеченных ипотекой, указанных в подпункте 1.1.2.1 пункта 1.1 настоящего Указания;

МПЛ3_готовое жилье - значение макропруденциального лимита в отношении кредитов, обеспеченных ипотекой, указанных в подпункте 1.1.2.2 пункта 1.1 настоящего Указания;

МПЛ3_ИЖС - значение макропруденциального лимита в отношении кредитов, обеспеченных ипотекой, указанных в подпункте 1.1.2.3 пункта 1.1 настоящего Указания;

МПЛ3_прочие - значение макропруденциального лимита в отношении кредитов, обеспеченных ипотекой, указанных в подпункте 1.1.2.4 пункта 1.1 настоящего Указания;

ИКФЛ1_i соответствует одному из следующих показателей:

ИКФЛ1_ДДУ - объем кредитов, обеспеченных ипотекой, указанных в подпункте 1.1.2.1 пункта 1.1 настоящего Указания, соответствующих установленным на основании решения Совета директоров числовым значениям характеристик кредитов (займов), предоставленных кредитной организацией в течение отчетного квартала (если показатель МПЛ3_i соответствует показателю МПЛ3_ДДУ);

ИКФЛ1_готовое жилье - объем кредитов, обеспеченных ипотекой, указанных в подпункте 1.1.2.2 пункта 1.1 настоящего Указания, соответствующих установленным на основании решения Совета директоров числовым значениям характеристик кредитов (займов), предоставленных кредитной организацией в течение отчетного квартала (если показатель МПЛ3_i соответствует показателю МПЛ3_i готовое жилье);

ИКФЛ1_ИЖС - объем кредитов, обеспеченных ипотекой, указанных в подпункте 1.1.2.3 пункта 1.1 настоящего Указания, соответствующих установленным на основании решения Совета директоров числовым значениям характеристик кредитов (займов), предоставленных кредитной организацией в течение отчетного квартала (если показатель МПЛ3_i соответствует показателю МПЛ3_ИЖС);

ИКФЛ1_прочие - объем кредитов, обеспеченных ипотекой, указанных в подпункте 1.1.2.4 пункта 1.1 настоящего Указания, соответствующих установленным на основании решения Совета директоров числовым значениям характеристик кредитов (займов), предоставленных кредитной организацией в течение отчетного квартала (если показатель МПЛ3_i соответствует показателю МПЛ3_прочие);

ИКФЛ2_i соответствует одному из следующих показателей:

ИКФЛ2_ДДУ - объем кредитов, обеспеченных ипотекой, указанных в подпункте 1.1.2.1 пункта 1.1 настоящего Указания, соответствующих установленным на основании решения Совета директоров числовым значениям характеристик кредитов (займов), права (требования) по которым перешли кредитной организации в течение отчетного квартала (если показатель МПЛ3_i соответствует показателю МПЛ3_ДДУ);

ИКФЛ2_готовое жилье - объем кредитов, обеспеченных ипотекой, указанных в подпункте 1.1.2.2 пункта 1.1 настоящего Указания, соответствующих установленным на основании решения Совета директоров числовым значениям характеристик кредитов (займов), права (требования) по которым перешли кредитной организации в течение отчетного квартала (если показатель МПЛ3_i соответствует показателю МПЛ3_готовое жилье);

ИКФЛ2_ИЖС - объем кредитов, обеспеченных ипотекой, указанных в подпункте 1.1.2.3 пункта 1.1 настоящего Указания, соответствующих установленным на основании решения Совета директоров числовым значениям характеристик кредитов (займов), права (требования) по которым перешли кредитной организации в течение отчетного квартала (если показатель МПЛ3_i соответствует показателю МПЛ3_ИЖС);

ИКФЛ2_прочие - объем кредитов, обеспеченных ипотекой, указанных в подпункте 1.1.2.4 пункта 1.1 настоящего Указания, соответствующих установленным на основании решения Совета директоров числовым значениям характеристик кредитов (займов), права (требования) по которым перешли кредитной организации в течение отчетного квартала (если показатель МПЛ3_i соответствует показателю МПЛ3_прочие);

ИКФЛ3_i - соответствует одному из следующих показателей:

ИКФЛ3_ДДУ - объем кредитов, обеспеченных ипотекой, указанных в подпункте 1.1.2.1 пункта 1.1 настоящего Указания, предоставленных кредитной организацией в течение отчетного квартала (если показатель МПЛ3_i соответствует показателю МПЛ3_ДДУ);

ИКФЛ3_готовое жилье - объем кредитов, обеспеченных ипотекой, указанных в подпункте 1.1.2.2 пункта 1.1 настоящего Указания, предоставленных кредитной организацией в течение отчетного квартала (если показатель МПЛ3_i соответствует показателю МПЛ3_готовое жилье);

ИКФЛ3_ИЖС - объем кредитов, обеспеченных ипотекой, указанных в подпункте 1.1.2.3 пункта 1.1 настоящего Указания, предоставленных кредитной организацией в течение отчетного квартала (если показатель МПЛ3_i соответствует показателю МПЛ3_ИЖС);

ИКФЛ3_прочие - объем кредитов, обеспеченных ипотекой, указанных в подпункте 1.1.2.4 пункта 1.1 настоящего Указания, предоставленных кредитной организацией в течение отчетного квартала (если показатель МПЛ3_i соответствует показателю МПЛ3_прочие);

ИКФЛ4_i соответствует одному из следующих показателей:

ИКФЛ4_ДДУ - объем кредитов, обеспеченных ипотекой, указанных в подпункте 1.1.2.1 пункта 1.1 настоящего Указания, права (требования) по которым перешли кредитной организации в течение отчетного квартала (если показатель МПЛ3_i соответствует показателю МПЛ3_ДДУ);

ИКФЛ4_готовое жилье - объем кредитов, обеспеченных ипотекой, указанных в подпункте 1.1.2.2 пункта 1.1 настоящего Указания, права (требования) по которым перешли кредитной организации в течение отчетного квартала (если показатель МПЛ3_i соответствует показателю МПЛ3_готовое жилье);

ИКФЛ4_ИЖС - объем кредитов, обеспеченных ипотекой, указанных в подпункте 1.1.2.3 пункта 1.1 настоящего Указания, права (требования) по которым перешли кредитной организации в течение отчетного квартала (если показатель МПЛ3_i соответствует показателю МПЛ3_ИЖС);

ИКФЛ4_прочие - объем кредитов, обеспеченных ипотекой, указанных в подпункте 1.1.2.4 пункта 1.1 настоящего Указания, права (требования)

по которым перешли кредитной организации в течение отчетного квартала (если показатель МПЛ3_i соответствует показателю МПЛ3_прочие);

ОКФЛ - объем кредитов (займов), предоставленных в течение отчетного квартала кредитной организацией физическим лицам, в том числе физическим лицам, зарегистрированным в качестве индивидуальных предпринимателей;

ОКЮЛ - объем кредитов (займов), предоставленных в течение отчетного квартала кредитной организацией юридическим лицам;

ОКФЛ1 - объем кредитов (займов), предоставленных физическим лицам, в том числе физическим лицам, зарегистрированным в качестве индивидуальных предпринимателей, права (требования) по которым перешли кредитной организации в течение отчетного квартала;

ОКЮЛ1 - объем кредитов (займов), предоставленных юридическим лицам, права (требования) по которым перешли кредитной организации в течение отчетного квартала.

Значение показателя МПЛ3_i рассчитывается в процентах с округлением по правилам математического округления до одного знака после запятой.

Кредиты, обеспеченные ипотекой, указанные в подпункте 1.1.2 пункта 1.1 настоящего Указания, включаются в расчет показателей ИКФЛ2_i и ИКФЛ4_i, если переход прав (требований) по указанным кредитам к кредитной организации сопровождается переходом прав и обязанностей по договору залога к этой кредитной организации.

3.2. Значение макропруденциального лимита в отношении кредитов, обеспеченных ипотекой, указанных в подпункте 1.1.2 пункта 1.1 настоящего Указания, права (требования) по которым перешли микрофинансовой организации в течение отчетного квартала (МПЛ4), рассчитывается по формуле:

где:

V - объем кредитов, обеспеченных ипотекой, указанных в подпункте 1.1.2 пункта 1.1 настоящего Указания, права (требования) по которым перешли микрофинансовой организации в течение отчетного квартала (показатель ИКФЛ4), в случае если решением Совета директоров макропруденциальный лимит установлен в общем объеме указанных кредитов, обеспеченных ипотекой, и (или)

V - объем всех займов, предоставленных микрофинансовой организацией физическим лицам и юридическим лицам и полученных микрофинансовой организацией в качестве прав (требований) к физическим лицам и юридическим лицам, определяемый как сумма значений показателей ОКФЛ, ОКЮЛ, ОКФЛ1, ОКЮЛ1 в случае если решением Совета директоров макропруденциальный лимит установлен в общем объеме кредитов (займов), предоставленных микрофинансовой организацией физическим лицам и юридическим лицам и полученных микрофинансовой организацией в качестве прав (требований) к физическим лицам и юридическим лицам;

ИКФЛ2 - объем кредитов, обеспеченных ипотекой, указанных в подпункте 1.1.2 пункта 1.1 настоящего Указания, соответствующих установленным на основании решения Совета директоров числовым значениям характеристик кредитов (займов), права (требования) по которым перешли микрофинансовой организации в течение отчетного квартала;

ИКФЛ4 - объем кредитов, обеспеченных ипотекой, указанных в подпункте 1.1.2 пункта 1.1 настоящего Указания, права (требования) по которым перешли микрофинансовой организации в течение отчетного квартала;

ОКФЛ - объем займов, предоставленных в течение отчетного квартала микрофинансовой организацией физическим лицам, в том числе физическим лицам, зарегистрированным в качестве индивидуальных предпринимателей;

ОКЮЛ - объем займов, предоставленных в течение отчетного квартала микрофинансовой организацией юридическим лицам;

ОКФЛ1 - объем кредитов (займов), предоставленных физическим лицам, в том числе физическим лицам, зарегистрированным в качестве индивидуальных предпринимателей, права (требования) по которым перешли микрофинансовой организации в течение отчетного квартала;

ОКЮЛ1 - объем кредитов (займов), предоставленных юридическим лицам, права (требования) по которым перешли микрофинансовой организации в течение отчетного квартала.

Значение показателя МПЛ4 рассчитывается в процентах с округлением по правилам математического округления до одного знака после запятой.

Кредиты, обеспеченные ипотекой, указанные в подпункте 1.1.2 пункта 1.1 настоящего Указания, включаются в расчет показателя ИКФЛ4, если переход прав (требований) по указанным кредитам к микрофинансовой организации сопровождается переходом прав и обязанностей по договору залога к этой микрофинансовой организации.

3.3. Значения показателей ОКФЛ и ОКЮЛ определяются в соответствии с абзацами пятым - седьмым пункта 2.3 настоящего Указания.

Значения показателей ИКФЛ2_i, ИКФЛ4_i определяются кредитной организацией на первое число месяца, следующего за отчетным кварталом, как сумма фактических затрат на приобретение прав (требований) по договорам кредита (займа).

Значения показателей ИКФЛ2, ИКФЛ4 определяются микрофинансовой организацией на последний день отчетного квартала как стоимость приобретенных микрофинансовой организацией прав (требований) по договорам кредита (займа).

Значения показателей ИКФЛ1_i и ИКФЛ3_i определяются кредитной организацией, за исключением случая, предусмотренного абзацем пятым настоящего пункта, на первое число месяца, следующего за отчетным кварталом, как сумма денежных средств, предоставленных этой кредитной организацией в течение отчетного квартала по всем кредитам, обеспеченным ипотекой, указанным в подпункте 1.1.2 пункта 1.1 настоящего Указания (в том числе договоры о предоставлении которых были заключены до отчетного квартала), по которым на указанную дату у кредитной организации возникли права залогодержателя в соответствии со статьей 341 Гражданского кодекса Российской Федерации.

В случае если договором кредита предусмотрено, что кредит, обеспеченный ипотекой, из числа указанных в подпункте 1.1.2 пункта 1.1 настоящего Указания предоставляется отдельными частями, такой кредит включается в расчет показателей ИКФЛ1_i и ИКФЛ3_i однократно при предоставлении первой части в размере, исчисляемом как сумма всех частей, предусмотренных условиями договора кредита.

Объем кредитов, обеспеченных ипотекой, в иностранной валюте пересчитывается в рубли в соответствии с абзацем четырнадцатым пункта 2.3 настоящего Указания.

Глава 4. Порядок применения макропруденциальных лимитов в отношении потребительских кредитов (займов), обязательства заемщиков по которым обеспечены залогом автомототранспортного средства, указанных в подпункте 1.1.3 пункта 1.1 настоящего Указания

4.1. Значение макропруденциального лимита в отношении потребительских кредитов (займов), обязательства заемщиков по которым обеспечены залогом автомототранспортного средства, указанных в подпункте 1.1.3 пункта 1.1 настоящего Указания (МПЛ5_i), рассчитывается по формуле:

где:

V - объем потребительских кредитов (займов), указанных в подпункте 1.1.3 пункта 1.1 настоящего Указания, определяемый как сумма значений показателей АКФЛ3_i и АКФЛ4_i, в случае если решением Совета директоров макропруденциальный лимит установлен в общем объеме кредитов (займов), указанных в подпункте 1.1.3 пункта 1.1 настоящего Указания, предоставленных кредитной организацией или микрофинансовой организацией и полученных кредитной организацией или микрофинансовой организацией в качестве прав (требований) к физическим лицам, и (или)

V - объем всех кредитов (займов), предоставленных кредитной организацией или микрофинансовой организацией физическим лицам и юридическим лицам и полученных кредитной организацией или микрофинансовой организацией в качестве прав (требований) к физическим лицам и юридическим лицам, определяемый как сумма значений показателей ОКФЛ, ОКЮЛ, ОКФЛ1, ОКЮЛ1, в случае если решением Совета директоров макропруденциальный лимит установлен в общем объеме кредитов (займов), предоставленных кредитной организацией или микрофинансовой организацией физическим лицам и юридическим лицам и полученных кредитной организацией или микрофинансовой организацией в качестве прав (требований) к физическим лицам и юридическим лицам;

МПЛ5_i соответствует каждому из следующих показателей:

МПЛ5_Авто - значение макропруденциального лимита в отношении потребительских кредитов (займов), указанных в подпункте 1.1.3.1 пункта 1.1 настоящего Указания;

МПЛ5_прочие - значение макропруденциального лимита в отношении потребительских кредитов (займов), указанных в подпункте 1.1.3.2 пункта 1.1 настоящего Указания;

АКФЛ1_i - соответствует одному из следующих показателей:

АКФЛ1_Авто - объем потребительских кредитов (займов), указанных в подпункте 1.1.3.1 пункта 1.1 настоящего Указания, соответствующих установленным на основании решения Совета директоров числовым значениям характеристик кредитов (займов), предоставленных кредитной организацией или микрофинансовой организацией в течение отчетного квартала (если показатель МПЛ5_i соответствует показателю МПЛ5_Авто);

АКФЛ1_прочие - объем потребительских кредитов (займов), указанных в подпункте 1.1.3.2 пункта 1.1 настоящего Указания, соответствующих установленным на основании решения Совета директоров числовым значениям характеристик кредитов (займов), предоставленных кредитной организацией или микрофинансовой организацией в течение отчетного квартала (если показатель МПЛ5_i соответствует показателю МПЛ5_прочие);

АКФЛ2_i - соответствует одному из следующих показателей:

АКФЛ2_Авто - объем потребительских кредитов (займов), указанных в подпункте 1.1.3.1 пункта 1.1 настоящего Указания, соответствующих установленным на основании решения Совета директоров числовым значениям характеристик кредитов (займов), права (требования) по которым перешли кредитной организации или микрофинансовой организации в течение отчетного квартала (если показатель МПЛ5_i соответствует показателю МПЛ5_Авто);

АКФЛ2_прочие - объем потребительских кредитов (займов), указанных в подпункте 1.1.3.2 пункта 1.1 настоящего Указания, соответствующих установленным на основании решения Совета директоров числовым значениям характеристик кредитов (займов), права (требования) по которым перешли кредитной организации или микрофинансовой организации в течение отчетного квартала (если показатель МПЛ5_i соответствует показателю МПЛ5_прочие);

АКФЛ3_i - соответствует одному из следующих показателей:

АКФЛ3_Авто - объем потребительских кредитов (займов), указанных в подпункте 1.1.3.1 пункта 1.1 настоящего Указания, предоставленных кредитной организацией или микрофинансовой организацией в течение отчетного квартала (если показатель МПЛ5_i соответствует показателю МПЛ5_Авто);

АКФЛ3_прочие - объем потребительских кредитов (займов), указанных в подпункте 1.1.3.2 пункта 1.1 настоящего Указания, предоставленных кредитной организацией или микрофинансовой организацией в течение отчетного квартала (если показатель МПЛ5_i соответствует показателю МПЛ5_прочие);

АКФЛ4_i соответствует одному из следующих показателей:

АКФЛ4_Авто - объем потребительских кредитов (займов), указанных в подпункте 1.1.3.1 пункта 1.1 настоящего Указания, права (требования) по которым перешли кредитной организации или микрофинансовой организации в течение отчетного квартала (если показатель МПЛ5_i соответствует показателю МПЛ5_Авто);

АКФЛ4 прочие - объем потребительских кредитов (займов), указанных в подпункте 1.1.3.2 пункта 1.1 настоящего Указания, права (требования) по которым перешли кредитной организации или микрофинансовой организации в течение отчетного квартала (если показатель МПЛ5_i соответствует показателю МПЛ5_прочие);

ОКФЛ - объем кредитов (займов), предоставленных в течение отчетного квартала кредитной организацией или микрофинансовой организацией физическим лицам, в том числе физическим лицам, зарегистрированным в качестве индивидуальных предпринимателей;

ОКЮЛ - объем кредитов (займов), предоставленных в течение отчетного квартала кредитной организацией или микрофинансовой организацией юридическим лицам;

ОКФЛ1 - объем кредитов (займов), предоставленных физическим лицам, в том числе физическим лицам, зарегистрированным в качестве индивидуальных предпринимателей, права (требования) по которым перешли кредитной организации или микрофинансовой организации в течение отчетного квартала;

ОКЮЛ1 - объем кредитов (займов), предоставленных юридическим лицам, права (требования) по которым перешли кредитной организации или микрофинансовой организации в течение отчетного квартала.

Значение показателя МПЛ5_i рассчитывается в процентах с округлением по правилам математического округления до одного знака после запятой.

Потребительские кредиты (займы), указанные в подпункте 1.1.3 пункта 1.1 настоящего Указания, включаются в расчет показателей АКФЛ2_i и АКФЛ4_i, если переход прав (требований) по указанным кредитам (займам) к кредитной организации или микрофинансовой организации сопровождается переходом прав и обязанностей по договору залога к этой кредитной организации или этой микрофинансовой организации.

4.2. Значения показателей ОКФЛ и ОКЮЛ определяются в соответствии с абзацами пятым - седьмым пункта 2.3 настоящего Указания.

Значения показателей АКФЛ2_i, АКФЛ4_i определяются:

кредитной организацией - на первое число месяца, следующего за отчетным кварталом, как сумма фактических затрат на приобретение прав (требований) по договорам кредита (займа);

микрофинансовой организацией - на последний день отчетного квартала как стоимость приобретенных микрофинансовой организацией прав (требований) по договорам кредита (займа).

Значения показателей АКФЛ1_i и АКФЛ3_i определяются:

кредитной организацией - на первое число месяца, следующего за отчетным кварталом, как сумма денежных средств, предоставленных этой кредитной организацией в течение отчетного квартала по всем потребительским кредитам (займам), указанным в подпункте 1.1.3 пункта 1.1 настоящего Указания (в том числе договоры о предоставлении которых были заключены до отчетного квартала), по которым на указанную дату у кредитной организации возникли права залогодержателя в соответствии со статьей 341 Гражданского кодекса Российской Федерации;

микрофинансовой организацией - на последний день отчетного квартала как сумма денежных средств, предоставленных этой микрофинансовой организацией в течение отчетного квартала по всем потребительским займам, указанным в подпункте 1.1.3 пункта 1.1 настоящего Указания, по которым на указанную дату у микрофинансовой организации возникли права залогодержателя в соответствии со статьей 341 Гражданского кодекса Российской Федерации.

В случае если договором потребительского кредита (займа) предусмотрено, что потребительский кредит (заем) из числа указанных в подпункте 1.1.3 пункта 1.1 настоящего Указания предоставляется отдельными частями, такой потребительский кредит (заем) включается в расчет показателей АКФЛ1_i и АКФЛ3_i однократно при предоставлении первой части в размере, исчисляемом как сумма всех частей, предусмотренных условиями договора потребительского кредита (займа).

Объем потребительских кредитов (займов), указанных в подпункте 1.1.3 пункта 1.1 настоящего Указания, в иностранной валюте пересчитывается в рубли в соответствии с абзацем четырнадцатым пункта 2.3 настоящего Указания.

Глава 5. Порядок применения мер, предусмотренных частью пятой статьи 45.6 Федерального закона от 10 июля 2002 года N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)"

5.1. В случае превышения по итогам отчетного квартала кредитной организацией или микрофинансовой организацией значения макропруденциального лимита, установленного в отношении кредитов (займов) отдельного вида, соответствующих установленным на основании решения Совета директоров числовым значениям характеристик кредитов (займов):

для кредитных организаций итоговый результат применения надбавок к коэффициентам риска рассчитывается на первое число месяца, следующего за отчетным кварталом, в рамках кода 8783, указанного в приложении 1 к Инструкции Банка России N 199-И;

для микрофинансовых организаций применяются дополнительные коэффициенты риска при расчете нормативов достаточности собственных средств, установленных Банком России на основании пунктов 5.1, 5.2, 5.6 и 5.8 части 4 статьи 14 Федерального закона от 2 июля 2010 года N 151-ФЗ "О микрофинансовой деятельности и микрофинансовых организациях" (далее - Федеральный закон N 151-ФЗ), на последний день отчетного квартала.

5.2. В случае превышения по итогам отчетного квартала кредитной организацией или микрофинансовой организацией значения макропруденциального лимита, установленного в отношении кредитов (займов) отдельного вида, соответствующих установленным на основании решения Совета директоров числовым значениям характеристик кредитов (займов), значение макропруденциального лимита, установленное Банком России в отношении таких кредитов (займов) для отчетного квартала, следующего за отчетным кварталом, по итогам которого кредитной организацией или микрофинансовой организацией было допущено превышение значения макропруденциального лимита, уменьшается на величину, равную величине допущенного кредитной организацией или микрофинансовой организацией превышения значения установленного макропруденциального лимита по итогам отчетного квартала (в процентных пунктах).

5.3. В случае превышения по итогам отчетного квартала кредитной организацией значений макропруденциальных лимитов Банком России применяются к ней меры в соответствии со статьей 74 Федерального закона N 86-ФЗ в порядке, установленном Инструкцией Банка России от 21 июня 2018 года N 188-И "О порядке применения к кредитным организациям (головным кредитным организациям банковских групп) мер, предусмотренных статьей 74 Федерального закона "О Центральном банке Российской Федерации (Банке России)" <5>.

--------------------------------

<5> Зарегистрирована Минюстом России 22 августа 2018 года, регистрационный N 51963, с изменениями, внесенными Указаниями Банка России от 1 ноября 2019 года N 5305-У (зарегистрировано Минюстом России 12 декабря 2019 года, регистрационный N 56786), от 9 ноября 2020 года N 5615-У (зарегистрировано Минюстом России 11 декабря 2020 года, регистрационный N 61424), от 2 августа 2021 года N 5872-У (зарегистрировано Минюстом России 21 сентября 2021 года, регистрационный N 65074), от 17 марта 2022 года N 6090-У (зарегистрировано Минюстом России 19 апреля 2022 года, регистрационный N 68265), от 29 марта 2023 года N 6386-У (зарегистрировано Минюстом России 30 июня 2023 года, регистрационный N 74117), от 6 октября 2023 года N 6569-У (зарегистрировано Минюстом России 25 декабря 2023 года, регистрационный N 76594), от 11 января 2024 года N 6669-У (зарегистрировано Минюстом России 15 февраля 2024 года, регистрационный N 77265), от 1 апреля 2024 года N 6708-У (зарегистрировано Минюстом России 2 мая 2024 года, регистрационный N 78051).

В случае превышения по итогам отчетного квартала микрофинансовой организацией значений макропруденциальных лимитов Банком России применяются к ней меры в соответствии со статьей 76.5 Федерального закона N 86-ФЗ, подпунктом "в" пункта 7.1 части 4 статьи 14 Федерального закона N 151-ФЗ.

Глава 6. Заключительные положения

6.1. Настоящее Указание подлежит официальному опубликованию и вступает в силу с 1 апреля 2025 года.

6.2. Подпункты 1.1.2.3 и 1.1.2.4 пункта 1.1, абзац седьмой пункта 1.4, абзацы девятый, десятый, четырнадцатый, пятнадцатый, девятнадцатый, двадцатый, двадцать четвертый, двадцать пятый, двадцать девятый, тридцатый пункта 3.1 настоящего Указания применяются с 1 июля 2025 года.

6.3. Со дня вступления в силу настоящего Указания признать утратившими силу:

Указание Банка России от 24 декабря 2021 года N 6037-У "О видах кредитов (займов), в отношении которых могут быть установлены макропруденциальные лимиты, о характеристиках указанных кредитов (займов), о порядке установления и применения макропруденциальных лимитов в отношении указанных кредитов (займов), о факторах риска увеличения долговой нагрузки заемщиков - физических лиц, а также о порядке применения мер, предусмотренных частью пятой статьи 45.6 Федерального закона от 10 июля 2002 года N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" <6>;

--------------------------------

<6> Зарегистрировано Минюстом России 26 января 2022 года, регистрационный N 67013.

Указание Банка России от 17 апреля 2023 года N 6413-У "О внесении изменения в пункт 5 Указания Банка России от 24 декабря 2021 года N 6037-У "О видах кредитов (займов), в отношении которых могут быть установлены макропруденциальные лимиты, о характеристиках указанных кредитов (займов), о порядке установления и применения макропруденциальных лимитов в отношении указанных кредитов (займов), о факторах риска увеличения долговой нагрузки заемщиков - физических лиц, а также о порядке применения мер, предусмотренных частью пятой статьи 45.6 Федерального закона от 10 июля 2002 года N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" <7>;

--------------------------------

<7> Зарегистрировано Минюстом России 23 мая 2023 года, регистрационный N 73400.

Указание Банка России от 16 октября 2023 года N 6578-У "О внесении изменений в пункты 5 и 9 Указания Банка России от 24 декабря 2021 года N 6037-У" <8>;

--------------------------------

<8> Зарегистрировано Минюстом России 8 декабря 2023 года, регистрационный N 76334.

Указание Банка России от 20 декабря 2023 года N 6630-У "О внесении изменений в Указание Банка России от 24 декабря 2021 года N 6037-У" <9>.

--------------------------------

<9> Зарегистрировано Минюстом России 26 января 2024 года, регистрационный N 77002.

Председатель Центрального банка

Российской Федерации

Э.С.НАБИУЛЛИНА

Приложение

к Указанию Банка России

от 3 февраля 2025 года N 6993-У

"О видах кредитов (займов),

в отношении которых могут быть

установлены макропруденциальные

лимиты, о характеристиках указанных

кредитов (займов), о порядке установления

и применения макропруденциальных лимитов

в отношении указанных кредитов (займов),

о факторах риска увеличения долговой

нагрузки заемщиков - физических лиц,

а также о порядке применения мер,

предусмотренных частью пятой

статьи 45.6 Федерального закона

от 10 июля 2002 года N 86-ФЗ

"О Центральном банке Российской

Федерации (Банке России)"

ФАКТОРЫ

РИСКА УВЕЛИЧЕНИЯ ДОЛГОВОЙ НАГРУЗКИ ЗАЕМЩИКОВ -

ФИЗИЧЕСКИХ ЛИЦ

|

Номер строки |

Фактор риска увеличения долговой нагрузки заемщиков - физических лиц |

Предельное значение фактора риска |

|

1 |

2 |

3 |

|

1 |

Изменение в относительном выражении общего размера задолженности за 12 месяцев по кредитам (займам), предоставленным кредитными организациями физическим лицам, превышает изменение в относительном выражении денежных доходов населения за указанный период |

- |

|

2 |

Объем возникших в течение двух календарных кварталов подряд требований: |

|

|

2.1 |

по предоставленным кредитными организациями потребительским кредитам (займам), указанным в подпункте 1.1.1 пункта 1.1 настоящего Указания, показатель долговой нагрузки заемщика по которым превышает 50 процентов, на первое число месяца, следующего за указанными кварталами |

превышает 20 процентов от общего объема возникших в течение указанного периода требований по предоставленным кредитными организациями потребительским кредитам (займам), указанным в подпункте 1.1.1 пункта 1.1 настоящего Указания |

|

2.2 |

по предоставленным кредитными организациями кредитам, обеспеченным ипотекой, указанным в подпункте 1.1.2 пункта 1.1 настоящего Указания, показатель долговой нагрузки заемщика по которым превышает 50 процентов, на первое число месяца, следующего за указанными кварталами |

превышает 20 процентов от общего объема возникших в течение указанного периода требований по предоставленным кредитными организациями кредитам, обеспеченным ипотекой, указанным в подпункте 1.1.2 пункта 1.1 настоящего Указания |

|

2.3 |

по предоставленным кредитными организациями потребительским кредитам (займам), обязательства заемщиков по которым обеспечены залогом автомототранспортного средства, указанным в подпункте 1.1.3.1 пункта 1.1 настоящего Указания, показатель долговой нагрузки заемщика по которым превышает 50 процентов, на первое число месяца, следующего за указанными кварталами |

превышает 20 процентов от общего объема возникших в течение указанного периода требований по предоставленным кредитными организациями потребительским кредитам (займам), обязательства заемщиков по которым обеспечены залогом автомототранспортного средства, указанным в подпункте 1.1.3.1 пункта 1.1 настоящего Указания |

|

3 |

Изменение общего размера задолженности за 12 месяцев: |

|

|

3.1 |

по потребительским кредитам (займам) (включая размер задолженности по потребительским кредитам (займам), списанной с баланса кредитной организации, и размер задолженности по потребительским кредитам, права (требования) по которым были переданы иному лицу), указанным в подпункте 1.1.1 пункта 1.1 настоящего Указания, предоставленным кредитными организациями, с просроченными платежами свыше 90 дней |

превышает 4 процента от средней арифметической величины задолженности по потребительским кредитам (займам), указанным в подпункте 1.1.1 пункта 1.1 настоящего Указания, предоставленным кредитными организациями, за 12 месяцев |

|

3.2 |

по кредитам, обеспеченным ипотекой (включая размер задолженности по кредитам, обеспеченным ипотекой, списанной с баланса кредитной организации, и размер задолженности по кредитам, обеспеченным ипотекой, права (требования) по которым были переданы иному лицу), указанным в подпунктах 1.1.2.1 - 1.1.2.3 пункта 1.1 настоящего Указания, предоставленным кредитными организациями, с просроченными платежами свыше 90 дней |

превышает 1 процент от средней арифметической величины задолженности по кредитам, обеспеченным ипотекой, указанным в подпунктах 1.1.2.1 - 1.1.2.3 пункта 1.1 настоящего Указания, предоставленным кредитными организациями, за 12 месяцев |

|

3.3 |

по потребительским кредитам (займам), обязательства заемщиков по которым обеспечены залогом автомототранспортного средства (включая размер задолженности по потребительским кредитам (займам), предоставленным физическим лицам на приобретение автомототранспортного средства, списанной с баланса кредитной организации, и размер задолженности по потребительским кредитам (займам), предоставленным физическим лицам на приобретение автомототранспортного средства, права (требования) по которым были переданы иному лицу), указанным в подпункте 1.1.3.1 пункта 1.1 настоящего Указания, предоставленным кредитными организациями, с просроченными платежами свыше 90 дней |

превышает 2 процента от средней арифметической величины задолженности по потребительским кредитам (займам), обязательства заемщиков по которым обеспечены залогом автомототранспортного средства, указанным в подпункте 1.1.3.1 пункта 1.1 настоящего Указания, предоставленным кредитными организациями, за 12 месяцев |

|

4 |

Объем возникших в течение двух календарных кварталов подряд требований: |

|

|

4.1 |

по потребительским кредитам (займам), указанным в подпункте 1.1.1.2 пункта 1.1 настоящего Указания, предоставленным кредитными организациями, со сроком возврата более 4 лет |

превышает 40 процентов от общего объема требований по потребительским кредитам (займам), указанным в подпункте 1.1.1.2 пункта 1.1 настоящего Указания, предоставленным кредитными организациями в течение указанного периода |

|

4.2 |

по кредитам, обеспеченным ипотекой, указанным в подпункте 1.1.2 пункта 1.1 настоящего Указания, предоставленным кредитными организациями, со сроком возврата более 30 лет |

превышает 10 процентов от общего объема требований по кредитам, обеспеченным ипотекой, указанным в подпункте 1.1.2 пункта 1.1 настоящего Указания, предоставленным кредитными организациями в течение указанного периода |

|

5 |

Индекс реальных цен, рассчитываемый как отношение накопленного индекса номинальных цен на рынке жилья <10> к накопленному индексу потребительских цен за период с 1 января 2002 года <11>, опубликованных в единой межведомственной информационно-статистической системе (далее - ЕМИСС) в информационно-телекоммуникационной сети "Интернет" в соответствии с Положением о единой межведомственной информационно-статистической системе, утвержденным постановлением Правительства Российской Федерации от 26 мая 2010 года N 367 (далее - Положение о ЕМИСС): |

|

|

5.1 |

на первичном рынке жилья |

превышает на 10 процентов долгосрочный тренд, рассчитываемый как экспонента трендовой компоненты для логарифма индекса реальных цен, полученной на основе применения фильтра Ходрика - Прескотта (далее - долгосрочный тренд) |

|

5.2 |

на вторичном рынке жилья |

превышает на 10 процентов долгосрочный тренд |

|

6 |

Размер разницы (в относительном выражении) между значениями средней цены одного квадратного метра общей площади жилья на первичном и вторичном рынках жилья по данным, размещенным в ЕМИСС в информационно-телекоммуникационной сети "Интернет" в соответствии с Положением о ЕМИСС <12>, в течение двух календарных кварталов подряд |

превышает 20 процентов |

|

7 |

Объем возникших в течение двух календарных кварталов подряд требований: |

|

|

7.1 |

по предоставленным кредитными организациями кредитам, обеспеченным ипотекой, указанным в подпункте 1.1.2.1 пункта 1.1 настоящего Указания, размер первоначального взноса по которым не превышает 20 процентов |

превышает 0 процентов от общего объема требований по кредитам, обеспеченным ипотекой, указанным в подпункте 1.1.2.1 пункта 1.1 настоящего Указания, предоставленным кредитными организациями в течение указанного периода |

|

7.2 |

по предоставленным кредитными организациями кредитам, обеспеченным ипотекой, указанным в подпункте 1.1.2.2 пункта 1.1 настоящего Указания, соотношение величины основного долга по кредиту, обеспеченному ипотекой, и справедливой стоимости предмета залога по которым превышает 80 процентов |

превышает 5 процентов от общего объема требований по кредитам, обеспеченным ипотекой, указанным в подпункте 1.1.2.2 пункта 1.1 настоящего Указания, предоставленным кредитными организациями в течение указанного периода |

|

8 |

Объем возникших в течение двух календарных кварталов подряд требований по предоставленным микрофинансовыми организациями потребительским займам, указанным в подпункте 1.1.1 пункта 1.1 настоящего Указания, показатель долговой нагрузки заемщика по которым превышает 50 процентов, на последний день указанного периода |

превышает 20 процентов от общего объема требований по потребительским займам, указанным в подпункте 1.1.1 пункта 1.1 настоящего Указания, предоставленным микрофинансовыми организациями в течение указанного периода |

|

9 |

Объем возникших в течение двух календарных кварталов подряд требований по предоставленным микрофинансовыми организациями потребительским займам, обязательства заемщика по которым обеспечены залогом автомототранспортного средства, указанным в подпункте 1.1.3 пункта 1.1 настоящего Указания, показатель долговой нагрузки заемщика по которым превышает 50 процентов, на последний день указанного периода |

превышает 20 процентов от общего объема возникших в течение указанного периода требований по предоставленным микрофинансовыми организациями потребительским займам, обязательства заемщика по которым обеспечены залогом автомототранспортного средства, указанным в подпункте 1.1.3 пункта 1.1 настоящего Указания |

|

10 |

Объем задолженности по кредитам (займам), обязательства заемщика по которым обеспечены ипотекой (в том числе по приобретенным кредитам (займам) в сумме, равной стоимости приобретения микрофинансовыми организациями указанных требований), на последний день календарного квартала |

превышает 0 процентов от общего объема задолженности по потребительским займам, предоставленным микрофинансовыми организациями |

--------------------------------

<10> Позиция 1.29.9 раздела I Федерального плана статистических работ, утвержденного распоряжением Правительства Российской Федерации от 6 мая 2008 года N 671-р.

<11> Позиция 1.29.3 раздела I Федерального плана статистических работ, утвержденного распоряжением Правительства Российской Федерации от 6 мая 2008 года N 671-р.

<12> Позиции 47 и 48 перечня показателей мониторинга процессов в реальном секторе экономики, финансово-банковской и социальной сферах субъектов Российской Федерации, утвержденного распоряжением Правительства Российской Федерации от 15 июня 2009 года N 806-р.