Указание Банка России от 07.11.2023 N 6598-У

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

УКАЗАНИЕ

от 7 ноября 2023 г. N 6598-У

О ВНЕСЕНИИ ИЗМЕНЕНИЙ

В УКАЗАНИЕ БАНКА РОССИИ ОТ 4 ИЮЛЯ 2016 ГОДА N 4060-У

На основании абзаца тринадцатого пункта 1 статьи 14, подпункта 2 пункта 3 статьи 34 Федерального закона от 7 мая 1998 года N 75-ФЗ "О негосударственных пенсионных фондах" и статьи 3 Федерального закона от 10 июля 2023 года N 299-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации":

1. Внести в Указание Банка России от 4 июля 2016 года N 4060-У "О требованиях к организации системы управления рисками негосударственного пенсионного фонда" <1> следующие изменения:

--------------------------------

<1> Зарегистрировано Минюстом России 1 августа 2016 года, регистрационный N 43052, с изменениями, внесенными Указаниями Банка России от 6 декабря 2017 года N 4636-У (зарегистрировано Минюстом России 18 января 2018 года, регистрационный N 49687), от 14 января 2019 года N 5057-У (зарегистрировано Минюстом России 11 февраля 2019 года, регистрационный N 53741).

1.1. Абзацы первый и второй пункта 1.1 после слов "по негосударственному пенсионному обеспечению" дополнить словами ", формированию долгосрочных сбережений".

1.2. В пункте 1.2 слова "и конфликтом интересов в фонде" исключить.

1.3. Пункт 1.5 признать утратившим силу.

1.4. В пункте 1.7 слова "и конфликтом интересов в фонде" исключить.

1.5. Абзац седьмой пункта 2.1 изложить в следующей редакции:

"о рисках увеличения периодов выплат накопительных пенсий, или негосударственных пенсий, или пожизненных периодических выплат застрахованным лицам или участникам;".

1.6. Абзац первый пункта 3.2 после слов "по негосударственному пенсионному обеспечению" дополнить словами ", формированию долгосрочных сбережений".

1.7. Пункты 4.5 и 4.6 изложить в следующей редакции:

"4.5. Фонд должен проводить стресс-тестирование с использованием разработанных Банком России сценариев, размещенных в соответствии с абзацем четырнадцатым пункта 1 статьи 14 Федерального закона "О негосударственных пенсионных фондах" на официальном сайте Банка России в информационно-телекоммуникационной сети "Интернет", по состоянию на следующие даты (далее при совместном упоминании - расчетная дата) и в следующие сроки:

на последний календарный день первого, второго и третьего кварталов - в течение 30 календарных дней после дня окончания соответствующего квартала;

на последний календарный день четвертого квартала - в течение 90 календарных дней после дня окончания указанного квартала;

на дату изменения состава и структуры активов и обязательств фонда, приводящего к увеличению рисков, - в срок, не превышающий 10 рабочих дней с даты указанных изменений;

на дату, определяемую в соответствии с внутренними документами фонда, в случае планирования фондом изменений состава и структуры активов и обязательств фонда в случае приобретения, продажи активов или при изменении рыночных условий, приводящих к увеличению рисков, - в срок, не превышающий 10 рабочих дней с указанной даты;

на дату, указанную в требовании Банка России, направляемом в соответствии с подпунктом 8 пункта 3 статьи 34 Федерального закона "О негосударственных пенсионных фондах", - в срок, предусмотренный в указанном требовании.

4.6. Стресс-тестирование должно проводиться на основании состава и структуры активов и обязательств фонда, сформированных на расчетную дату, за исключением случая, указанного в пункте 1.5 приложения к настоящему Указанию.".

1.8. В абзаце первом пункта 4.8 слова ", а также разработанных Банком России сценариев" исключить.

1.9. В приложении:

1.9.1. Второе предложение абзаца четвертого пункта 1.2 изложить в следующей редакции: "В состав обязательств не включаются обязательства по уплате налогов, а также до 1 января 2025 года - обязательства по оплате общехозяйственных расходов.".

1.9.2. В пункте 1.3:

абзац пятый дополнить предложением следующего содержания: "В случае если в условиях сценария содержатся данные об изменении этих переменных, прогноз денежных потоков на каждый анализируемый квартал строится на основании значений указанных переменных в сценарии до указанного квартала включительно с соблюдением положений пунктов 3.4(2) и 3.4(3) настоящего приложения.";

в абзаце шестом слова "с соблюдением требований, предусмотренных абзацем пятым настоящего пункта" заменить словами ", при этом значения этих переменных не изменяются и равны значениям на расчетную дату";

абзац седьмой признать утратившим силу;

дополнить абзацами следующего содержания:

"Прогноз денежных потоков по активу строится в соответствии с положениями пункта 3.4(4) настоящего приложения, в случае если актив является облигацией с ипотечным покрытием (далее - ОИП) выпуска, исполнение обязательств по которому обеспечено ипотечным покрытием, которым не обеспечивается исполнение обязательств по иным выпускам ОИП, или ОИП выпуска, исполнение обязательств по которому осуществляется в первую очередь по отношению к облигациям иных выпусков, обеспеченных указанным ипотечным покрытием, с фиксированным процентным (купонным) доходом, при условии, что решением о выпуске ОИП не предусмотрены:

случаи замены имущества, составляющего ипотечное покрытие, не указанные в абзацах втором - четвертом пункта 1 статьи 14 Федерального закона от 11 ноября 2003 года N 152-ФЗ "Об ипотечных ценных бумагах";

право эмитента ОИП использовать денежные средства, полученные в счет исполнения обязательств, требования по которым составляют ипотечное покрытие ОИП, для приобретения имущества в состав ипотечного покрытия.".

1.9.3. Главу 1 дополнить пунктом 1.5 следующего содержания:

"1.5. В случае если при проведении стресс-тестирования по сценариям расчетная дата не совпадает с датой окончания квартала, в расчете величины обязательств фонда используются указанные в абзаце четвертом пункта 4.1 настоящего приложения денежные потоки, рассчитанные на дату окончания квартала, предшествующего расчетной дате. При этом прогноз денежных потоков, относящихся к первому анализируемому кварталу, корректируется в сторону уменьшения пропорционально количеству дней от расчетной даты до даты окончания указанного квартала.".

1.9.4. Пункт 3.1 дополнить абзацами следующего содержания:

"В случае если условиями сценария не определены особенности оценки следующих активов, их оценка осуществляется в соответствии с требованиями настоящего приложения:

активов, на которые установлено обременение или ограничение распоряжения (включая активы, распоряжение которыми ограничено на основании решения органа государственной власти или ограничение распоряжения которыми установлено вследствие недружественных действий иностранных государств, международных организаций, иностранных финансовых организаций, в том числе связанных с введением ограничительных мер в отношении Российской Федерации, российских юридических лиц и граждан Российской Федерации);

облигаций российских эмитентов, решение о выпуске которых содержит условие об использовании всех денежных средств, полученных от размещения указанных облигаций, на цели, связанные с финансированием проектов технологического суверенитета и проектов структурной адаптации экономики Российской Федерации, определенных в пункте 2 Положения об условиях отнесения проектов к проектам технологического суверенитета и проектам структурной адаптации экономики Российской Федерации, о представлении сведений о проектах технологического суверенитета и проектах структурной адаптации экономики Российской Федерации и ведении реестра указанных проектов, а также о требованиях к организациям, уполномоченным представлять заключения о соответствии проектов требованиям к проектам технологического суверенитета и проектам структурной адаптации экономики Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 15 апреля 2023 года N 603.".

1.9.5. Абзац первый пункта 3.4 изложить в следующей редакции:

"3.4. Стоимость облигации, оцениваемой по стоимости, отличной от амортизированной, за исключением облигаций, стоимость которых определяется в соответствии с пунктами 3.4(2) - 3.4(4) настоящего приложения, до даты опциона определяется по следующей формуле:".

1.9.6. Дополнить пунктами 3.4(2) - 3.4(4) следующего содержания:

"3.4(2). Стоимость облигации, оцениваемой по стоимости, отличной от амортизированной, условия исполнения обязательств по которой предусматривают, что их величина зависит от уровня инфляции, до даты опциона определяется по следующей формуле:

где:

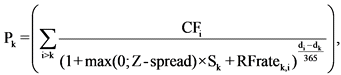

Pk - стоимость облигации в анализируемом квартале k;

i - порядковый номер очередного денежного потока с даты окончания анализируемого квартала k;

Nk - число денежных потоков с даты окончания анализируемого квартала k до даты опциона;

CFi(exp_infk) - размер денежного потока i, определенного исходя из следующих предпосылок: уровень инфляции после анализируемого квартала k принимается равным exp_infk, уровень инфляции до анализируемого квартала k определяется в соответствии с условиями сценария;

di - дата денежного потока i;

Sk - коэффициент изменения спреда доходности корпоративных облигаций, предусмотренный условиями сценария для анализируемого квартала k, для ценных бумаг негосударственных эмитентов; для государственных ценных бумаг равен единице;

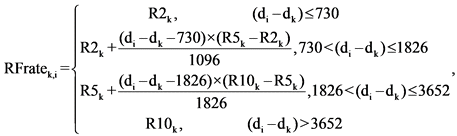

RFratek,i - процентная ставка на дату денежного потока i, определяемая по следующей формуле:

где:

R2k, R5k, R10k - значения на кривой бескупонной доходности государственных ценных бумаг, соответствующие периоду в два года, пять лет и десять лет соответственно, в анализируемом квартале k в соответствии с условиями сценария. Для k=0 значения на кривой бескупонной доходности государственных ценных бумаг определяются на расчетную дату.

exp_infk - вспомогательная величина, определяемая для облигации федерального займа, условия исполнения обязательств по которой предусматривают, что их величина зависит от индексации номинальной стоимости облигации на уровень инфляции (далее - ОФЗ с индексируемым номиналом), или для облигации, не являющейся ОФЗ с индексируемым номиналом, условия исполнения обязательств по которой предусматривают, что их величина зависит от уровня инфляции (далее соответственно - облигация, будущие денежные потоки по которой зависят от уровня инфляции, вмененная инфляция), рассчитанная в анализируемом квартале k в соответствии с абзацем шестнадцатым или абзацем двадцать седьмым настоящего пункта соответственно.

Расчет значения вмененной инфляции для ОФЗ с индексируемым номиналом в анализируемом квартале k осуществляется по следующей формуле:

где:

![]() - коэффициент чувствительности вмененной инфляции для ОФЗ с индексируемым номиналом в соответствии с условиями сценария;

- коэффициент чувствительности вмененной инфляции для ОФЗ с индексируемым номиналом в соответствии с условиями сценария;

exp_inf0 - вмененная инфляция, определяемая на расчетную дату по следующей формуле:

где:

![]() - стоимость облигации на расчетную дату принимается равной цене закрытия, определяемой организатором торговли по состоянию на расчетную дату;

- стоимость облигации на расчетную дату принимается равной цене закрытия, определяемой организатором торговли по состоянию на расчетную дату;

![]() - дата денежного потока i по облигации на расчетную дату;

- дата денежного потока i по облигации на расчетную дату;

- процентная ставка на дату денежного потока i по облигации, определяемая по следующей формуле:

- процентная ставка на дату денежного потока i по облигации, определяемая по следующей формуле:

Расчет вмененной инфляции для облигации, будущие денежные потоки по которой зависят от уровня инфляции, в анализируемом квартале k осуществляется по следующей формуле:

где:

exp_infs,k - значение вмененной инфляции ОФЗ с индексируемым номиналом, ближайший срок до погашения которой в анализируемом квартале k меньше, чем у оцениваемой облигации, будущие денежные потоки по которой зависят от уровня инфляции, рассчитанное по формуле, указанной в абзаце шестнадцатом настоящего пункта; в случае отсутствия такой ОФЗ с индексируемым номиналом значение показателя exp_infs,k принимается равным уровню инфляции в анализируемом квартале k в соответствии с условиями сценария (для k=0 значение exp_infs,0 принимается равным уровню инфляции на расчетную дату);

exp_infb,k - значение вмененной инфляции ОФЗ с индексируемым номиналом, ближайший срок до погашения которой в анализируемом квартале k больше, чем у оцениваемой облигации, будущие денежные потоки по которой зависят от уровня инфляции, рассчитанное по формуле, указанной в абзаце шестнадцатом настоящего пункта; в случае отсутствия такой ОФЗ с индексируемым номиналом значение показателя exp_infcorp,k принимается равным значению вмененной инфляции ОФЗ с индексируемым номиналом с наибольшим сроком погашения;

Durs,k - срок до погашения ОФЗ с индексируемым номиналом, ближайший срок до погашения которой в анализируемом квартале k меньше, чем у оцениваемой облигации, будущие денежные потоки по которой зависят от уровня инфляции;

Durb,k - срок до погашения ОФЗ с индексируемым номиналом, ближайший срок до погашения которой в анализируемом квартале k больше, чем у оцениваемой облигации, будущие денежные потоки по которой зависят от уровня инфляции;

Durcorp,k - срок до погашения оцениваемой облигации, будущие денежные потоки по которой зависят от уровня инфляции, в анализируемом квартале k.

Показатель Z-spread при расчете значения прогнозируемой цены облигации, будущие денежные потоки по которой зависят от уровня инфляции, определяется на расчетную дату по формуле, указанной в абзаце втором настоящего пункта, и остается постоянным на всем анализируемом периоде.

Значение показателя Z-spread рассчитывается с использованием численных методов при условии отклонения рассчитанной цены облигации, оцениваемой по стоимости, отличной от амортизированной, от фактической по состоянию на расчетную дату на 0,0001 в абсолютном выражении.

3.4(3). Стоимость облигации, оцениваемой по стоимости, отличной от амортизированной, условия исполнения обязательств по которой предусматривают зависимость их величины от ставки RUONIA, до даты опциона определяется по следующей формуле:

где:

RUONIA_expk - вспомогательная величина, определяемая для облигации, условия исполнения обязательств по которой предусматривают зависимость их величины от ставки RUONIA (далее - вмененное значение RUONIA), и рассчитанная по состоянию на анализируемый квартал k.

Расчет вмененного значения RUONIA для облигаций федерального займа, в отношении которых сценарием установлен коэффициент чувствительности вмененного значения RUONIA, в анализируемом квартале k осуществляется по следующей формуле:

где:

RUONIA_exp0 - вмененное значение RUONIA на расчетную дату;

![]() - коэффициент чувствительности вмененного значения RUONIA в соответствии с условиями сценария.

- коэффициент чувствительности вмененного значения RUONIA в соответствии с условиями сценария.

Расчет вмененного значения RUONIA корпоративных облигаций и облигаций федерального займа, в отношении которых сценарием не установлен коэффициент чувствительности вмененного значения RUONIA, осуществляется с использованием вмененных значений RUONIA облигаций федерального займа, в отношении которых сценариями установлен коэффициент чувствительности вмененного значения RUONIA, по формуле, указанной в абзаце двадцать седьмом пункта 3.4(2) настоящего приложения.

3.4(4). Стоимость облигации, оцениваемой по стоимости, отличной от амортизированной, и являющейся ОИП, до даты опциона определяется по следующей формуле:

где:

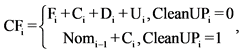

CFi - оценка денежных потоков ОИП в расчете на одну ОИП, рассчитанная по следующей формуле:

где:

Fi - величина погашенной основной суммы долга по кредитным договорам и договорам займа, в том числе удостоверенным закладными (далее - кредитные договоры и договоры займа), в соответствии с планом погашения долга по указанным договорам за период, относящийся к денежному потоку i;

Ci - величина суммы процентного (купонного) дохода в соответствии с решением о выпуске ОИП за купонный период, относящийся к денежному потоку i;

Di - величина выкупленной эмитентом ОИП основной суммы долга по кредитным договорам и договорам займа, обязательства по которым не исполнены в установленный решением о выпуске ОИП срок, за период, относящийся к денежному потоку i;

Ui - величина досрочно погашенной основной суммы долга за период, относящийся к денежному потоку i;

Nomi-1 - номинальная стоимость ОИП в дату начала купонного периода, дата окончания которого совпадает с датой денежного потока i, в денежном выражении;

CleanUPi - показатель досрочного погашения ОИП по состоянию на начало периода, относящегося к денежному потоку i.

3.4(4).1. Величина погашенной основной суммы долга в соответствии с планом погашения долга за период, относящийся к денежному потоку i (Fi), рассчитывается по следующей формуле:

где:

WAC - взвешенная по основной сумме долга процентная ставка по всем кредитным договорам и договорам займа, требования из которых составляют ипотечное покрытие, по состоянию на расчетную дату в годовом выражении;

WAM - взвешенный по основной сумме долга, установленный решением о выпуске ОИП плановый срок удовлетворения требований, составляющих ипотечное покрытие, по состоянию на расчетную дату, выраженный в годах;

ti - дата денежного потока i;

d0 - ближайшая дата к расчетной дате, по состоянию на которую определен показатель WAM.

3.4(4).2. Величина суммы процентного (купонного) дохода в соответствии с решением о выпуске ОИП за купонный период, относящийся к денежному потоку i (Ci), рассчитывается по следующей формуле:

где:

Ex - величина предельной доли имущества, составляющего ипотечное покрытие, направляемой на оплату расходов эмитента ОИП, если решением о выпуске ОИП предусмотрена возможность их осуществления за счет такого имущества, в годовом выражении по состоянию на расчетную дату;

CRate - ставка фиксированного размера выплат по ОИП в годовом выражении, определенная решением о выпуске ОИП.

3.4(4).3. Величина выкупленной эмитентом ОИП основной суммы долга по кредитным договорам и договорам займа, обязательства по которым не исполнены в установленный решением о выпуске ОИП срок, за период, относящийся к денежному потоку i, в денежном выражении в расчете на одну ОИП (Di) определяется по следующей формуле:

где:

CDR - процент требований, входящих в состав ипотечного покрытия ОИП, обязательства по которым не исполнены в срок, по состоянию на расчетную дату в годовом выражении;

Nomi-1 - номинальная стоимость ОИП на дату начала купонного периода, дата окончания которого совпадает с датой денежного потока i, в денежном выражении;

Fi - величина погашенной основной суммы долга по кредитным договорам и договорам займа в соответствии с планом погашения долга за период, относящийся к денежному потоку i.

3.4(4).4. Величина досрочно погашенной основной суммы долга за период, относящийся к денежному потоку i, в денежном выражении в расчете на одну ОИП (Ui) определяется по следующей формуле:

где:

a, b, c и d - параметры, определяемые условиями сценария;

MRR - процент по ипотеке, формула расчета которого определяется условиями сценария.

3.4(4).5. При наличии у эмитента ОИП права на досрочное погашение ОИП при достижении непогашенной номинальной стоимости доли от первоначальной номинальной стоимости Nom0, установленной решением о выпуске ОИП или раскрытой эмитентом ОИП (CleanUpRate), показатель досрочного погашения ОИП (CleanUPi) принимает значение "1" в случае, если Nomi-1 меньше величины CleanUpRate ![]() Nom0. В случае недостижения непогашенной номинальной стоимости указанной доли CleanUpRate от первоначальной номинальной стоимости ОИП показатель досрочного погашения ОИП (CleanUPi) принимает значение "0".

Nom0. В случае недостижения непогашенной номинальной стоимости указанной доли CleanUpRate от первоначальной номинальной стоимости ОИП показатель досрочного погашения ОИП (CleanUPi) принимает значение "0".

3.4(4).6. Номинальная стоимость ОИП (Nomi) по состоянию на начало периода, относящегося к денежному потоку i, определяется по следующей формуле:

Nomi = Nomi-1 - (Fi + Ui + Di),

где:

Fi - величина погашенной основной суммы долга по кредитным договорам и договорам займа в соответствии с планом погашения долга за период, относящийся к денежному потоку i;

Ui - величина досрочно погашенной основной суммы долга за период, относящийся к денежному потоку i;

Di - величина выкупленной эмитентом ОИП основной суммы долга по кредитным договорам и договорам займа, обязательства по которым не исполнены в установленный решением о выпуске ОИП срок, за период, относящийся к денежному потоку i.".

1.9.7. В пункте 4.1:

в абзаце первом слова "и гарантийных восполнений" заменить словами ", гарантийных восполнений и гарантийных восполнений резервов покрытия пенсионных обязательств";

абзац второй признать утратившим силу;

дополнить абзацами следующего содержания:

"Прогноз денежных потоков по обязательствам (за исключением прогноза денежных потоков по расходам, связанным с размещением средств пенсионных резервов по пенсионным договорам, договорам долгосрочных сбережений и инвестированием средств пенсионных накоплений по договорам об обязательном пенсионном страховании, расходам по уплате гарантийных взносов и расходам на гарантийное восполнение (гарантийное восполнение резервов покрытия пенсионных обязательств), а также прогноза денежных потоков вознаграждений фонда) строится на срок анализируемого периода в отношении каждого анализируемого квартала на основании результатов актуарных расчетов фонда в соответствии с Положением Банка России от 28 сентября 2022 года N 806-П "Об установлении требований к расчету негосударственными пенсионными фондами величины обязательств по договорам об обязательном пенсионном страховании и договорам негосударственного пенсионного обеспечения на основании внутреннего документа, случаев осуществления указанного расчета, а также требований к указанному внутреннему документу" (зарегистрировано Минюстом России 3 марта 2023 года, регистрационный N 72508) (далее - Положение Банка России от 28 сентября 2022 года N 806-П), за исключением требования пункта 5.13 Положения Банка России от 28 сентября 2022 года N 806-П, и в соответствии с пунктом 4.10 настоящего приложения.

Прогноз денежных потоков по обязательствам, требования к расчету которых не предусмотрены настоящим Указанием и Положением от 28 сентября 2022 года N 806-П, строится на основании внутренних документов фонда.".

1.9.8. Абзац третий пункта 4.2 изложить в следующей редакции:

"В случае если в течение 4 анализируемых кварталов подряд размер страхового резерва составляет величину меньше произведения суммарной стоимости активов резервов покрытия пенсионных обязательств и отношения нормативного размера страхового резерва, определенного на расчетную дату в соответствии с пунктом 1 статьи 20 Федерального закона "О негосударственных пенсионных фондах", к суммарной стоимости активов резервов покрытия пенсионных обязательств на расчетную дату (далее - расчетный требуемый размер страхового резерва), то величина обязательств по восполнению страхового резерва в пятом анализируемом квартале рассчитывается как превышение расчетного требуемого размера страхового резерва над прогнозным размером страхового резерва в этом квартале.".

1.9.9. Пункты 4.3 - 4.5 изложить в следующей редакции:

"4.3. Общая величина обязательств, учитываемых на пенсионных счетах и счетах долгосрочных сбережений, определяется с учетом распределения результата размещения средств пенсионных резервов и инвестирования средств пенсионных накоплений в конце каждого года пропорционально остаткам на пенсионных счетах и счетах долгосрочных сбережений на начало каждого года.

4.4. Величина обязательств по выплатам за счет средств пенсионных накоплений и пенсионных резервов определяется отдельно по накопительным пенсиям, срочным пенсионным выплатам, единовременным выплатам, отдельно по негосударственным пенсиям, а также отдельно по выплатам по договорам долгосрочных сбережений.

4.5. Величина обязательств по выплате правопреемникам за счет средств пенсионных накоплений и пенсионных резервов определяется отдельно по договорам об обязательном пенсионном страховании, пенсионным договорам и договорам долгосрочных сбережений.".

1.9.10. Абзац четвертый пункта 4.6 после слов "о пенсионном обеспечении" дополнить словами ", формировании долгосрочных сбережений".

1.9.11. Пункт 4.7 после слов "о пенсионном обеспечении" дополнить словами ", формировании долгосрочных сбережений".

1.9.12. Пункт 4.10 изложить в следующей редакции:

"4.10. Параметры, используемые для расчета величины обязательств по передаче средств пенсионных накоплений в связи с переходом застрахованных лиц из фонда к другому страховщику, и параметры, используемые для расчета величины обязательств по переводу средств пенсионных накоплений в состав средств пенсионных резервов в качестве единовременного взноса по договору долгосрочных сбережений, определяются в соответствии с условиями сценария.

Параметры, используемые для расчета величины обязательств по выплате выкупных сумм, за исключением выплат правопреемникам, определяются в соответствии с условиями сценария.".

1.9.13. Пункт 5.6 после слов "осуществить гарантийное восполнение" дополнить словами ", гарантийное восполнение резервов покрытия пенсионных обязательств".

2. Настоящее Указание подлежит официальному опубликованию и в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 1 ноября 2023 года N ПСД-42) вступает в силу с 31 марта 2024 года, за исключением положений, для которых настоящим пунктом установлен иной срок вступления их в силу.

Подпункты 1.2 - 1.4, подпункт 1.9.3, абзацы четвертый - шестой подпункта 1.9.7, подпункты 1.9.9 и 1.9.12 пункта 1 настоящего Указания вступают в силу с 1 января 2025 года.

Председатель Центрального банка

Российской Федерации

Э.С.НАБИУЛЛИНА