Указание Банка России от 14.01.2019 N 5057-У

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

УКАЗАНИЕ

от 14 января 2019 г. N 5057-У

О ВНЕСЕНИИ ИЗМЕНЕНИЙ

В УКАЗАНИЕ БАНКА РОССИИ ОТ 4 ИЮЛЯ 2016 ГОДА N 4060-У

"О ТРЕБОВАНИЯХ К ОРГАНИЗАЦИИ СИСТЕМЫ УПРАВЛЕНИЯ РИСКАМИ

НЕГОСУДАРСТВЕННОГО ПЕНСИОННОГО ФОНДА"

1. На основании абзаца тринадцатого пункта 1 статьи 14 и подпункта 2 пункта 3 статьи 34 Федерального закона от 7 мая 1998 года N 75-ФЗ "О негосударственных пенсионных фондах" (Собрание законодательства Российской Федерации, 1998, N 19, ст. 2071; 2001, N 7, ст. 623; 2002, N 12, ст. 1093; 2003, N 2, ст. 166; 2004, N 49, ст. 4854; 2005, N 19, ст. 1755; 2006, N 43, ст. 4412; 2007, N 50, ст. 6247; 2008, N 18, ст. 1942; N 30, ст. 3616; 2009, N 29, ст. 3619; N 48, ст. 5731; N 52, ст. 6450, ст. 6454; 2010, N 17, ст. 1988; N 31, ст. 4196; 2011, N 29, ст. 4291; N 48, ст. 6728; N 49, ст. 7036, ст. 7037, ст. 7040, ст. 7061; 2012, N 31, ст. 4322; N 47, ст. 6391; N 50, ст. 6965, ст. 6966; 2013, N 19, ст. 2326; N 30, ст. 4044, ст. 4084; N 49, ст. 6352; N 52, ст. 6975; 2014, N 11, ст. 1098; N 30, ст. 4219; 2015, N 27, ст. 3958, ст. 4001; N 29, ст. 4357; 2016, N 1, ст. 41, ст. 47; N 27, ст. 4225; 2017, N 31, ст. 4754, ст. 4830; 2018, N 1, ст. 66; N 11, ст. 1584; N 31, ст. 4858; N 32, ст. 5115) внести в Указание Банка России от 4 июля 2016 года N 4060-У "О требованиях к организации системы управления рисками негосударственного пенсионного фонда", зарегистрированное Министерством юстиции Российской Федерации 1 августа 2016 года N 43052, 18 января 2018 года N 49687, следующие изменения.

1.1. Абзац второй пункта 4.4 изложить в следующей редакции:

"Стресс-тестирование с использованием сценариев, разработанных и утвержденных Банком России в соответствии с абзацем четырнадцатым пункта 1 статьи 14 Федерального закона "О негосударственных пенсионных фондах" (далее - разработанные Банком России сценарии), фонд должен проводить с соблюдением требований, предусмотренных приложением к настоящему Указанию.".

1.2. Пункт 4.5 изложить в следующей редакции:

"4.5. Стресс-тестирование фонд должен проводить в срок, не превышающий 10 рабочих дней с расчетной даты (за исключением случая, указанного в абзаце втором настоящего пункта), в случае изменения состава и структуры активов и обязательств фонда, планирования фондом изменений состава и структуры активов и обязательств фонда в случае приобретения, продажи активов или при изменении рыночных условий, приводящих к увеличению объема и (или) расширению состава рисков, но не реже одного раза в квартал.

В случае размещения на официальном сайте Банка России в информационно-телекоммуникационной сети "Интернет" разработанных Банком России сценариев стресс-тестирование с использованием указанных сценариев фонд должен провести в срок, не превышающий 10 рабочих дней с рабочего дня, следующего за днем их размещения Банком России.".

1.3. В пункте 4.6 слова ", в срок, не превышающий одного календарного месяца с расчетной даты" исключить.

1.4. В абзаце первом пункта 4.8 слова ", информация о которых размещается на официальном сайте Банка России в информационно-телекоммуникационной сети "Интернет" исключить.

1.5. В приложении:

в абзаце первом пункта 1.1 слова "сценария стресс-тестирования, разработанного Банком России в соответствии с пунктом 4.8 настоящего Указания" заменить словами "разработанного Банком России сценария";

пункт 1.2 дополнить новым абзацем следующего содержания:

"Для целей стресс-тестирования российские и иностранные депозитарные расписки фонд должен рассматривать как ценные бумаги, права собственности на которые удостоверяют соответствующие депозитарные расписки.";

пункт 1.3 изложить в следующей редакции:

"1.3. По каждому активу, учтенному для целей стресс-тестирования в соответствии с пунктом 1.2 настоящего приложения, согласно условиям исполнения обязательств по активу и условиям сценария фонд должен строить прогноз денежных потоков.

Прогноз денежных потоков по активу, оцениваемому фондом по состоянию на расчетную дату на основании данных бухгалтерского учета по амортизированной стоимости (далее - актив, оцениваемый по амортизированной стоимости), фонд должен строить до даты, по состоянию на которую в соответствии с условиями исполнения должником обязательств по активу фонд ожидает исполнения указанных обязательств в полном объеме (далее - ожидаемый срок погашения), в том числе до даты погашения или даты приобретения облигаций их эмитентом, даты возврата депозита, даты погашения всех закладных, составляющих ипотечное покрытие ипотечных сертификатов участия.

Прогноз денежных потоков по активу, оцениваемому фондом по состоянию на расчетную дату на основании данных бухгалтерского учета по стоимости, отличной от амортизированной, фонд должен строить до ближайшей даты, по состоянию на которую в соответствии с условиями исполнения должником обязательств по активу указанные обязательства могут быть исполнены в полном объеме (далее - дата опциона).

Прогноз денежных потоков по активу, в отношении которого отсутствуют ожидаемый срок погашения и дата опциона, фонд должен строить на срок анализируемого периода.

В случае если условия исполнения обязательств по активу предусматривают, что их величина зависит от значения процентных ставок или уровня инфляции, и если в условиях сценария не содержатся данные об изменении этих переменных, прогноз денежных потоков по такому активу фонд должен строить исходя из предположения, что значения этих переменных не изменяются и равны значениям на расчетную дату.

В случае если условия исполнения обязательств по активу предусматривают, что их величина зависит от значения переменных, помимо процентных ставок и уровня инфляции, и если в условиях сценария не содержатся данные об изменении этих переменных, прогноз денежных потоков по активам фонд должен строить на основании предположения, что такие выплаты равны минимально возможным исходя из условий исполнения обязательств по активу с соблюдением требований, предусмотренных абзацем пятым настоящего пункта (равны нулю, если активом является производный финансовый инструмент).

По окончании анализируемого периода значения переменных, предусмотренных условиями исполнения обязательств по активам, не изменяются.";

в пункте 2.1:

абзац четвертый после слов "по общедоступным данным" дополнить словами "за наиболее короткий период по общедоступным данным, но не менее чем";

абзац восьмой изложить в следующей редакции:

"Для целей определения вероятности дефолта по остаткам денежных средств, переданных брокеру по договору на брокерское обслуживание, фондом в качестве контрагента фонда должен рассматриваться брокер.";

дополнить новым абзацем следующего содержания:

"Вероятность дефолта по денежным средствам, находящимся на аналитических счетах, и объектам недвижимого имущества равна нулю.";

пункт 2.2 изложить в следующей редакции:

"2.2. Предположение о наступлении дефолтов фонд должен осуществлять с соблюдением следующих требований.

Дефолт актива на расчетную дату фонд должен предполагать при наличии одного или нескольких из следующих обстоятельств:

в случае если на расчетную дату имеется не исполненное в срок и в полном объеме контрагентом фонда по активу или эмитентом ценных бумаг, являющихся активом, обязательство перед владельцами ценных бумаг, выпущенных (выданных) указанным контрагентом фонда или эмитентом;

в случае если у кредитной организации, являющейся контрагентом фонда по активу или эмитентом ценных бумаг, являющихся активом, отозвана (аннулирована) лицензия на осуществление банковских операций или у некредитной финансовой организации, являющейся контрагентом фонда по активу или эмитентом ценных бумаг, являющихся активом, отозвана (аннулирована) лицензия на осуществление деятельности на финансовом рынке, являющейся основным видом деятельности указанной некредитной финансовой организации, отраженным в едином государственном реестре юридических лиц (далее - ЕГРЮЛ), либо сведения о некредитной финансовой организации, являющейся контрагентом фонда по активу или эмитентом ценных бумаг, являющихся активом, исключены из реестра некредитных финансовых организаций, ведение которого осуществляется Банком России;

в случае если в отношении контрагента фонда по активу или эмитента ценных бумаг, являющихся активом, введена процедура банкротства в соответствии с законодательством Российской Федерации о несостоятельности (банкротстве).

Дефолт поручителя по активу (ключевого лица группы) на расчетную дату фонд должен предполагать при наличии одного или нескольких из следующих обстоятельств:

в случае если на расчетную дату имеется не исполненное в срок и в полном объеме поручителем по активу (ключевым лицом группы) обязательство перед владельцами ценных бумаг, выпущенных (выданных) указанным поручителем по активу (ключевым лицом группы);

в случае если у кредитной организации, являющейся поручителем по активу (ключевым лицом группы) отозвана (аннулирована) лицензия на осуществление банковских операций или у некредитной финансовой организации, являющейся поручителем по активу (ключевым лицом группы), отозвана (аннулирована) лицензия на осуществление деятельности на финансовом рынке, являющейся основным видом деятельности указанной некредитной финансовой организации, отраженным в ЕГРЮЛ, либо сведения о некредитной финансовой организации, являющейся поручителем по активу (ключевым лицом группы), исключены из реестра некредитных финансовых организаций, ведение которого осуществляется Банком России;

в случае если в отношении поручителя по активу (ключевого лица группы) введена процедура банкротства в соответствии с законодательством Российской Федерации о несостоятельности (банкротстве).

Для каждого квартала в анализируемом периоде по каждому эмитенту ценных бумаг, являющихся активом, контрагенту фонда по активу, поручителю по активу, ключевому лицу группы фонд должен рассчитывать равномерно распределенную случайную величину в промежутке от 0 до 1 включительно с точностью не менее пяти знаков после запятой.

Дефолт поручителя по активу или ключевого лица группы фонд должен предполагать в анализируемом квартале, если он предполагался в предыдущих анализируемых кварталах или предполагается на расчетную дату, или если значение случайной величины, рассчитанной для поручителя по активу или ключевого лица группы в анализируемом квартале, меньше определенной для них вероятности дефолта или равно ей.

Дефолт по активу фонд должен предполагать в анализируемом квартале, если он предполагался в предыдущих анализируемых кварталах или предполагается на расчетную дату, или если значение случайной величины, рассчитанной для контрагента фонда по активу или эмитента ценных бумаг, являющихся активом, в анализируемом квартале, меньше определенной для актива вероятности дефолта или равно ей, или если в анализируемом квартале предполагается дефолт ключевого лица группы, в которую входит контрагент фонда по активу или эмитент ценных бумаг, являющихся активом, и вероятность дефолта по активу в анализируемом квартале больше (больше или равна, если вероятность дефолта ключевого лица группы определена в соответствии с абзацем пятым пункта 2.1 настоящего приложения) вероятности дефолта ключевого лица группы в анализируемом квартале. В случае если предполагается дефолт по активу, исполнение обязательств по активу предполагается поручителем по активу в соответствии с условиями исполнения поручителем по активу указанных обязательств, если дефолт поручителя по активу в анализируемом квартале или ранее не предполагается.";

в пункте 3.4:

абзац первый после слов "Стоимость облигации" дополнить словами ", оцениваемой по стоимости, отличной от амортизированной,";

в абзаце десятом слово "нулю" заменить словом "единице";

дополнить пунктом 3.4.1 следующего содержания:

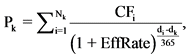

"3.4.1. Стоимость облигации, оцениваемой по амортизированной стоимости, до даты окончания ожидаемого срока погашения определяется по формуле:

где:

Pk - стоимость облигации в анализируемом квартале k;

i - порядковый номер очередного денежного потока с даты окончания анализируемого квартала k;

Nk - число денежных потоков с даты окончания квартала k до даты окончания ожидаемого срока погашения;

CFi - размер денежного потока i;

di - дата денежного потока i;

dk - дата окончания (последний календарный день) анализируемого квартала k;

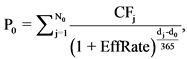

EffRate - эффективная процентная ставка, определяемая по формуле:

где:

P0 - стоимость облигации на расчетную дату;

j - порядковый номер очередного денежного потока с даты окончания анализируемого квартала k;

N0 - число денежных потоков с расчетной даты до даты окончания ожидаемого срока погашения;

CFj - размер денежного потока j;

dj - дата денежного потока j;

d0 - расчетная дата.

Стоимость облигации после даты окончания ожидаемого срока погашения равна нулю.";

пункт 3.5 изложить в следующей редакции:

"3.5. Стоимость депозита, ипотечного сертификата участия, права требования по договору РЕПО, дебиторской задолженности, остатков на банковских счетах и иных счетах и займа в каждом квартале до даты опциона (ожидаемого срока погашения) равна сумме денежных потоков по активу, которые в соответствии с прогнозом денежных потоков по активам должны поступить после анализируемого квартала, без учета процентов.";

в пункте 4.1:

в абзаце первом:

после слов "за счет средств пенсионных накоплений и пенсионных резервов" дополнить словами ", сумма вознаграждений и расходов фонда, управляющей компании и специализированного депозитария, отчислений в собственные средства фонда";

дополнить предложением следующего содержания: "Величину обязательств на расчетную дату фонд должен определять в размере не меньшем, чем по данным бухгалтерского учета.";

дополнить новым абзацем следующего содержания:

"Величину обязательств в анализируемом периоде и прогноз денежных потоков по обязательствам фонд должен определять с учетом полученных до расчетной даты дивидендов и процентов (дохода) по ценным бумагам, процентов (дохода) по банковским депозитам, других видов доходов от операций по инвестированию средств пенсионных накоплений и размещению пенсионных резервов, чистого финансового результата от реализации активов и чистого финансового результата, отражающего изменение стоимости пенсионных накоплений и пенсионных резервов за счет их переоценки на расчетную дату в соответствии с требованиями по оценке активов по состоянию на расчетную дату, предусмотренными пунктом 3.1 настоящего приложения.";

пункты 4.6 и 4.7 изложить в следующей редакции:

"4.6. Величину обязательств в анализируемом квартале по оплате расходов управляющей компании и фонда, подлежащих оплате в соответствии с заключенными фондом договорами и внутренними документами фонда (далее - расходы), в том числе комиссионные вознаграждения и (или) вознаграждения за услуги брокера по совершению сделок, связанных с инвестированием средств пенсионных накоплений (размещением пенсионных резервов), организатора торговли при совершении указанных сделок, кредитной организации по совершению операций со средствами пенсионных накоплений (пенсионных резервов), оценщиков и иных организаций, оказывающих фонду услугу по определению стоимости активов, в которые инвестированы средства пенсионных накоплений (размещены средства пенсионных резервов), по определению стоимости указанных активов, фонд должен определять как произведение следующих величин:

средней доли расходов, рассчитываемой за последние пять лет до расчетной даты, а если фонд существует менее пяти лет - с даты создания фонда до расчетной даты как среднее арифметическое значений отношения величины расходов в каждом квартале указанного периода к величине стоимости чистых активов, составляющих пенсионные накопления (пенсионные резервы), на начало указанного квартала;

стоимости чистых активов, составляющих пенсионные накопления (пенсионные резервы), на начало анализируемого квартала.

Величина обязательств в анализируемом квартале по оплате расходов не должна превышать предельный размер расходов в соответствии с требованиями законодательства Российской Федерации о пенсионном обеспечении и обязательном пенсионном страховании, заключенными фондом договорами и внутренними документами фонда.

4.7. Величину вознаграждения фонда, управляющей компании и специализированного депозитария и отчислений в состав собственных средств фонда за счет средств пенсионных накоплений и пенсионных резервов (дохода от инвестирования средств пенсионных накоплений и размещения средств пенсионных резервов) фонд должен определять исходя из предельного размера указанных вознаграждений и отчислений в соответствии с требованиями законодательства Российской Федерации о пенсионном обеспечении и обязательном пенсионном страховании, заключенными фондом договорами и внутренними документами фонда.";

пункты 4.8 и 4.9 признать утратившими силу;

пункт 5.5 изложить в следующей редакции:

"5.5. Величина отрицательного остатка на аналитическом счете каждого анализируемого портфеля в анализируемом квартале не должна по модулю превышать суммарную стоимость активов, оцениваемых по справедливой стоимости, определяемой в соответствии с Международным стандартом финансовой отчетности (IFRS) 13 "Оценка справедливой стоимости", введенным в действие на территории Российской Федерации приказом Министерства финансов Российской Федерации от 28 декабря 2015 года N 217н "О введении Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности в действие на территории Российской Федерации и о признании утратившими силу некоторых приказов (отдельных положений приказов) Министерства финансов Российской Федерации", зарегистрированным Министерством юстиции Российской Федерации 2 февраля 2016 года N 40940, 1 августа 2016 года N 43044, с поправками, введенными в действие на территории Российской Федерации приказом Министерства финансов Российской Федерации от 27 июня 2016 года N 98н "О введении документов Международных стандартов финансовой отчетности в действие на территории Российской Федерации и о признании утратившими силу некоторых приказов Министерства финансов Российской Федерации", зарегистрированным Министерством юстиции Российской Федерации 15 июля 2016 года N 42869, и приказом Министерства финансов Российской Федерации от 11 июля 2016 года N 111н "О введении в действие и прекращении действия документов Международных стандартов финансовой отчетности на территории Российской Федерации", зарегистрированным Министерством юстиции Российской Федерации 1 августа 2016 года N 43044, и остатков на банковских счетах и иных счетах, открытых на основании договоров, не предусматривающих неустойку (штрафы, пени) за досрочное расторжение указанных договоров, входящих в состав соответствующего аналитического портфеля. Дополнительные ограничения на величину остатка на аналитическом счете устанавливаются сценарием.";

абзац первый пункта 5.8 дополнить предложением следующего содержания: "Продажа активов, оцениваемых по амортизированной стоимости, не предполагается.".

2. Настоящее Указание вступает в силу по истечении 10 дней после дня его официального опубликования.

И.о. Председателя Центрального банка

Российской Федерации

Д.В.ТУЛИН