Решение Суда ЕврАзЭС от 09.12.2014

СУД ЕВРАЗИЙСКОГО ЭКОНОМИЧЕСКОГО СООБЩЕСТВА

РЕШЕНИЕ

от 9 декабря 2014 года

Коллегия Суда Евразийского экономического сообщества в составе председательствующего судьи-докладчика Смирнова Е.А., судей Алимбекова М.Т., Нешатаевой Т.Н., при секретаре судебного заседания Тищенко Ж.В., при участии представителей заявителя Angang Steel Co., Ltd (Китайская Народная Республика) Трещева С.А., Бейлина Н.А., Василиса Акритидиса, представителей Евразийской экономической комиссии Захарова А.В., Соколова Ю.Е., переводчика Мазурина А.А.,

рассмотрев в открытом судебном заседании дело по заявлению Angang Steel Co., Ltd о признании не соответствующим международным договорам, заключенным в рамках Таможенного союза и Единого экономического пространства, Решения Коллегии Евразийской экономической комиссии от 24 мая 2012 года N 49 "О мерах по защите экономических интересов производителей металлопроката с полимерным покрытием в Таможенном союзе",

принимая во внимание письменную процедуру судопроизводства и слушания по делу, состоявшиеся 23 января 2014 года, 27 февраля 2014 года, 8 декабря 2014 года,

установила:

Компания Angang Steel Co., Ltd, являющаяся одним из производителей стали в Китайской Народной Республике, осуществляет реализацию (в том числе на рынок Таможенного союза) произведенной ею продукции - холоднокатаного проката и холоднокатаного оцинкованного проката с полимерным покрытием.

Названный товар состоит из металлического основания со слоем обработки поверхности полимерным покрытием (с добавлением пигментов и присадок), способствующим защите металла от механических и климатических воздействий.

Технические характеристики металлопроката с полимерным покрытием соответствуют техническим стандартам ГОСТ Р52146, EN 10169-1, JIS G3312, на основании которых сертифицировано производство этого товара предприятиями - производителями Таможенного союза.

Металлопрокат с полимерным покрытием используется в строительстве, производстве бытовой техники, автомобилестроении.

При ввозе данного товара на единую таможенную территорию Таможенного союза он классифицируется кодами Товарной номенклатуры внешнеэкономической деятельности Таможенного союза 7210 70 800 0, 7210 90 300 0, 7210 90 800 0, 7212 40 800 0, 7212 600 000 0 и 7225 99 000 0.

Российские предприятия - производители аналогичного товара (открытые акционерные общества "Северсталь", "Новолипецкий металлургический комбинат", "Магнитогорский металлургический комбинат", на долю которых в 2008 - 2010 годах приходилось в среднем 86 процентов в общем производстве в Таможенном союзе металлопроката с полимерным покрытием) инициировали проведение антидемпингового расследования в отношении металлопроката с полимерным покрытием, происходящего из Китайской Народной Республики и ввозимого на единую таможенную территорию Таможенного союза.

Уполномоченным органом для проведения антидемпингового расследования являлось Министерство промышленности и торговли Российской Федерации, поскольку в соответствии с Соглашением о порядке применения специальных защитных, антидемпинговых и компенсационных мер в течение переходного периода от 19 ноября 2010 года и Решением Комиссии Таможенного союза от 17 августа 2010 года N 339 "О применении специальных защитных, антидемпинговых и компенсационных мер на единой таможенной территории Таможенного союза в рамках ЕврАзЭС" проведение антидемпинговых расследований на переходный период (до передачи соответствующих полномочий наднациональному органу Таможенного союза) поручалось уполномоченным органам государств - участников Соглашения в части выполнения процедурных действий по рассмотрению заявлений, проведению и завершению расследований.

Заявления российских производителей металлопроката с полимерным покрытием рассмотрены уполномоченным органом в соответствии с Соглашением о применении специальных защитных, антидемпинговых и компенсационных мер по отношению к третьим странам от 25 января 2008 года (далее - Соглашение от 25 января 2008 года).

По итогам рассмотрения заявлений российских производителей уполномоченный орган 11 февраля 2011 года начал антидемпинговое расследование, использовав для анализа периоды времени: для установления демпинга импортируемого из Китайской Народной Республики металлопроката с полимерным покрытием - с 1 июля 2009 года по 30 июня 2010 года; для исследования состояния отрасли экономики Таможенного союза и влияния на нее импорта металлопроката с полимерным покрытием из Китайской Народной Республики - с 1 января 2008 года по 30 июня 2010 года с учетом данных за период с 1 июля 2010 года по 31 декабря 2010 года.

Компания Angang Steel Co., Ltd заявила о своей заинтересованности в проводимом уполномоченным органом антидемпинговом расследовании, была зарегистрирована в качестве его участника, представляла в ходе расследования ответы на антидемпинговый вопросник и комментарии по предмету расследования, участвовала в публичных консультациях.

По результатам антидемпингового расследования уполномоченный орган:

установил факт наличия демпингового импорта металлопроката с полимерным покрытием, происходящего из Китайской Народной Республики;

установил факт причинения демпинговым импортом материального ущерба отрасли экономики Таможенного союза и наличие причинно-следственной связи между демпинговым импортом и материальным ущербом;

посредством сопоставления экспортной цены товара с его нормальной стоимостью (ценой продаж аналогичного товара на внутреннем рынке государства-экспортера) рассчитал для заявителя индивидуальную демпинговую маржу в размере 12,94 процента.

Согласно подготовленному уполномоченным органом докладу по результатам антидемпингового расследования:

за период с 2008 года по 2010 год объемы ввоза металлопроката с полимерным покрытием, происходящего из Китайской Народной Республики, в Таможенный союз возросли в 1,9 раза при наибольшем объеме импорта этого товара в первом полугодии 2010 года (рост в 9,6 раза по сравнению с первым полугодием 2009 года);

доля металлопроката с полимерным покрытием из Китайской Народной Республики в общем объеме импорта на единую таможенную территорию Таможенного союза возросла с 52,6 процента в 2008 году до 74,7 процента в 2010 году;

нормальная стоимость товара и его экспортная цена рассчитаны уполномоченным органом с учетом корректировок к условиям EXW ("франко-завод");

определены критерии причинно-следственной связи между демпинговым импортом и наличием материального ущерба отрасли экономики Таможенного союза (снижение в 2010 году в Таможенном союзе производства металлопроката с полимерным покрытием; уменьшение объемов экспортных поставок этого товара в 2009 году на 27,9 процента, в 2010 году - на 44,4 процента; существенное увеличение в первом полугодии 2010 года по сравнению с первым полугодием 2009 года импорта аналогичного товара из Китайской Народной Республики (с 25 957 тонн до 251 134 тонн); сокращение показателя рентабельности продаж ввиду сдерживания цен предприятий - производителей товара на рынке Таможенного союза из-за низких цен на аналогичный товар, происходящий из Китайской Народной Республики).

В соответствии с пунктом 3 статьи 3 Соглашения от 25 января 2008 года решение о введении и применении антидемпинговой меры принимается Комиссией Таможенного союза.

Согласно статье 39 Договора о Евразийской экономической комиссии от 18 ноября 2011 года Комиссия Таможенного союза упразднена, ее полномочия переданы Евразийской экономической комиссии (далее - ЕЭК).

Учитывая содержащиеся в докладе по итогам антидемпингового расследования предложения, Коллегия ЕЭК приняла Решение от 24 мая 2012 года N 49 "О мерах по защите экономических интересов производителей металлопроката с полимерным покрытием в Таможенном союзе" (далее - Решение N 49), согласно пункту 1 которого (с учетом приложения) в отношении производимого компанией Angang Steel Co., Ltd товара (плоского холоднокатаного и плоского холоднокатаного оцинкованного проката толщиной более 0,2 мм, но не более 2 мм, шириной более 50 мм, с полимерным покрытием), происходящего из Китайской Народной Республики и ввозимого на единую таможенную территорию Таможенного союза, сроком на 5 лет установлена антидемпинговая пошлина в размере 12,9 процента от таможенной стоимости товара.

Досудебная процедура

В соответствии с подпунктом б) пункта 4 статьи 13 Статута Суда Евразийского экономического сообщества от 5 июля 2010 года, подпунктом 1) пункта 1 статьи 2 Договора об обращении в Суд Евразийского экономического сообщества хозяйствующих субъектов по спорам в рамках Таможенного союза и особенностях судопроизводства по ним от 9 декабря 2010 года Суд Евразийского экономического сообщества (далее - Суд ЕврАзЭС) рассматривает дела в рамках Таможенного союза по заявлениям хозяйствующих субъектов об оспаривании актов Комиссии Таможенного союза или их отдельных положений. Основанием для оспаривания является несоответствие актов Комиссии или их отдельных положений международным договорам, заключенным в рамках Таможенного союза, повлекшее нарушение прав и законных интересов хозяйствующих субъектов в сфере предпринимательской и иной экономической деятельности.

Согласно пункту 2 статьи 25 Статута Суда ЕврАзЭС, статье 17 Регламента Суда ЕврАзЭС по рассмотрению обращений хозяйствующих субъектов, утвержденного Решением Суда ЕврАзЭС от 22 мая 2012 года N 12 (далее - Регламент Суда), до обращения в Суд ЕврАзЭС с заявлением об оспаривании акта Комиссии Таможенного союза хозяйствующий субъект обязан обратиться в эту Комиссию.

Поскольку в силу статьи 39 Договора о Евразийской экономической комиссии от 18 ноября 2011 года ей были переданы полномочия упраздненной Комиссии Таможенного союза, заявитель в декабре 2012 года обращался в ЕЭК с требованием отменить Решение N 49 и повторно произвести расчет величины демпинговой маржи, полагая, что она определена с нарушением антидемпингового законодательства Таможенного союза и Всемирной торговой организации.

ЕЭК сообщила компании Angang Steel Co., Ltd об отсутствии оснований для отмены Решения N 49.

Процедура в Суде ЕврАзЭС

Заявитель 15 ноября 2013 года обратился в Суд ЕврАзЭС с заявлением о признании не соответствующим международным договорам, заключенным в рамках Таможенного союза и Единого экономического пространства, Решения N 49 в части, касающейся компании Angang Steel Co., Ltd.

Постановлением Коллегии Суда от 28 ноября 2013 года заявление принято к рассмотрению.

В рамках письменной стадии судопроизводства заявителем представлены дополнения к заявлению, комментарии на возражения ЕЭК, ответчиком представлены возражения на заявление, копии материалов антидемпингового расследования.

В рамках устной стадии судопроизводства Коллегией Суда заслушаны сообщение судьи-докладчика по делу, информация советника судьи, пояснения и аргументы представителей сторон в ходе судебных слушаний.

В судебном заседании 27 февраля 2014 года представитель ЕЭК указал, что после вступления в 2012 году Российской Федерации во Всемирную торговую организацию (далее - ВТО) право ВТО согласно Договору о функционировании Таможенного союза в рамках многосторонней торговой системы от 19 мая 2011 года является составной частью правовой базы Таможенного союза.

В соответствии с пунктом 620 Доклада Рабочей группы по присоединению Российской Федерации к ВТО с даты присоединения Российской Федерации будет обеспечено полное соответствие положениям Соглашения по применению статьи VI Генерального соглашения по тарифам и торговле 1994 года (далее - Антидемпинговый кодекс ВТО) со стороны уполномоченных структур Таможенного союза. С этой же даты заинтересованная сторона может обращаться с запросом о проведении пересмотра меры торговой защиты, действующей на дату присоединения, установленной на основании результатов расследования, начатого до даты присоединения Российской Федерации к ВТО.

Представители заявителя ходатайствовали о приостановлении производства по настоящему делу в целях реализации возможности обращения в ЕЭК с заявлением о пересмотре действующей защитной меры в виде антидемпинговой пошлины, предусмотренной Решением N 49 в части, касающейся компании Angang Steel Co., Ltd.

Коллегия Суда, приняв во внимание мнение представителей ЕЭК и считая ходатайство заявителя направленным на проведение примирительных процедур, удовлетворила его.

На основании статей 26 и 39 Регламента Суда производство по делу было приостановлено для предоставления сторонам возможности проведения примирительных процедур.

Департамент защиты внутреннего рынка ЕЭК провел повторное антидемпинговое расследование с целью пересмотра размера индивидуальной демпинговой маржи и ставки антидемпинговой пошлины в отношении металлопроката с полимерным покрытием, производимого компанией Angang Steel Co., Ltd и ввозимого на единую таможенную территорию Таможенного союза.

В ходе повторного антидемпингового расследования сделан вывод о необходимости исправления допущенного органом, ранее проводившим антидемпинговое расследование, процедурного нарушения положений Антидемпингового кодекса ВТО в части применения формулы расчета индивидуальной демпинговой маржи.

Требование заявителя учесть при корректировке себестоимости металлопроката элемент издержек "Списание резервов на обесценение сырья" проводивший повторное расследование орган оставил без удовлетворения, указав в докладе, что учет предлагаемой заявителем корректировки приведет к искажению величины его реальных затрат на приобретение сырья и материалов, использованных при производстве товара, являющегося объектом расследования, а добавленная заявителем графа "Списание резервов на обесценение сырья" в компьютерных файлах DMCOST ("Издержки производства товара для внутренних продаж"), CUCOST ("Издержки производства товара при продажах в Таможенный союз") и OTHCOST ("Издержки производства товара на экспорт в третьи страны") ответа на антидемпинговый вопросник и содержащиеся в этой графе расчетные данные заявитель не сопроводил необходимыми пояснениями, позволяющими произвести объективный анализ этих данных.

21 октября 2014 года Коллегией ЕЭК принято Решение N 191 "О внесении изменений в Решение Коллегии Евразийской экономической комиссии от 24 мая 2012 года N 49" (далее - Решение N 191), которым изменен размер ставки антидемпинговой пошлины для заявителя посредством ее уменьшения с 12,9 до 11,87 процента от таможенной стоимости товара.

Согласно пункту 2 Решения N 191 оно вступает в силу по истечении 30 календарных дней с даты его официального опубликования.

24 октября 2014 года в Суд ЕвраАзЭС поступило ходатайство заявителя о возобновлении производства по делу ввиду прекращения обстоятельства, послужившего основанием для его приостановления. Это ходатайство на основании пункта 2 статьи 39 Регламента Суда удовлетворено. Постановлением Коллегии Суда от 8 декабря 2014 года производство по настоящему делу возобновлено.

Аргументы сторон

Обосновывая заявление о признании Решения N 49 (с учетом изменений, внесенных Решением N 191) не соответствующим международным договорам, заключенным в рамках Таможенного союза и Единого экономического пространства, и нарушающим права и законные интересы заявителя в сфере предпринимательской и иной экономической деятельности, представители компании Angang Steel Co., Ltd сослались на нарушение ЕЭК положений статьи 11 Соглашения от 25 января 2008 года, которое выразилось в необоснованном отказе при проведении первоначального и повторного антидемпинговых расследований принять во внимание элемент издержек производства товара ("Списание резервов на обесценение сырья") при расчете значения нормальной стоимости товара для целей определения величины демпинговой маржи, что повлекло завышение нормальной стоимости товара.

По мнению представителей заявителя, ответы компании Angang Steel Co., Ltd на антидемпинговый вопросник отражали полную информацию о себестоимости производства товара по каждому PTCN-коду этого товара (контрольному номеру разновидности товара, который присваивается для корректного проведения анализа данных о предмете расследования). При этом сведения, содержащиеся в представленных заявителем документах, соответствовали общепринятым принципам и правилам бухгалтерского учета и отчетности в Китайской Народной Республике и Международным стандартам финансовой отчетности (МСФО) 2 "Запасы", что согласно пункту 7 статьи 11 Соглашения от 25 января 2008 года обязывало проводивший антидемпинговое расследование орган принять предлагаемую заявителем корректировку себестоимости товара во внимание при определении его нормальной стоимости в рамках расследования.

Представители заявителя указали, что именно проводивший антидемпинговое расследование орган должен был при исследовании ответов на антидемпинговый вопросник и других представленных заявителем данных проверить их на предмет соответствия законодательству Китайской Народной Республики о бухгалтерском учете и отчетности, а в случае выявления каких-либо несоответствий потребовать от заявителя разъяснения интересующих вопросов или представления дополнительных сведений.

Представители заявителя отметили, что в письме проводившего антидемпинговое расследование органа от 5 июля 2011 года N 07-2613 о представлении ему дополнительных комментариев на некоторые вопросы, не полностью раскрытые в ответах на антидемпинговый вопросник, не содержалось каких-либо претензий или вопросов относительно содержащихся в компьютерном файле DMCOST ("Издержки производства товара для внутренних продаж") данных, связанных с корректировкой себестоимости с учетом списания резервов на обесценение запасов. Это обстоятельство заявитель расценил как отсутствие у проводившего антидемпинговое расследование органа возражений в отношении предложенной заявителем корректировки. Поэтому заявитель, руководствуясь принципом законных ожиданий, считает неправомерным отказ ЕЭК признать приемлемой и обоснованной предложенную компанией Angang Steel Co., Ltd корректировку.

Представители заявителя в судебном заседании 8 декабря 2014 года указали, что принятое Коллегией ЕЭК по результатам повторного антидемпингового расследования Решение N 191 противоречит принятому уполномоченными структурами Таможенного союза в силу пункта 620 Доклада Рабочей группы по присоединению Российской Федерации к ВТО обязательству обеспечить реализацию положений Антидемпингового кодекса ВТО с даты присоединения к ВТО Российской Федерации (т.е. с 22 августа 2012 года), тогда как Решение N 191, предусматривающее уменьшение размера антидемпинговой пошлины для товара, производимого заявителем, предусматривает вступление его в силу по истечении 30 календарных дней после официального опубликования этого акта ЕЭК.

По мнению представителей заявителя, Решение N 191 должно носить ретроактивный характер. Кроме того, представители заявителя заявили ходатайство о принятии Коллегией Суда решения о вступлении в силу скорректированного расчета индивидуальной демпинговой маржи для компании Angang Steel Co., Ltd с 22 августа 2012 года, а также о пересчете размера антидемпинговой пошлины для компании Angang Steel Co., Ltd с указанной даты по ставке 11,87 процента для поставок металлопроката с полимерным покрытием.

Представители ЕЭК не согласились с доводами представителей заявителя, считают требование компании Angang Steel Co., Ltd не подлежащим удовлетворению.

В частности, представители ЕЭК указали, что необходимость списания резервов на обесценение сырья не была подтверждена сведениями, содержащимися в представленных заявителем ответах на антидемпинговый вопросник (отсутствовали указания на источник формирования корректировок себестоимости, не были представлены доказательства соответствия этих корректировок общепринятым принципам и правилам бухгалтерского учета в Китайской Народной Республике).

Одним из важнейших элементов при установлении нормальной стоимости товара является корректное определение себестоимости его производства с учетом административных, торговых и общих издержек, для чего в антидемпинговом вопроснике запрашиваются необходимые сведения для проведения расчета. Вопросник содержит перечень вопросов, определяющих (разъясняющих) общепринятые принципы и правила бухгалтерского учета в экспортирующем иностранном государстве.

Тем не менее, по мнению представителей ЕЭК, в представленных заявителем ответах на антидемпинговый вопросник не были раскрыты принципы бухгалтерского учета, а из ответов на вопросы о системе и принципах учета, об издержках производства не усматривалось наличие оснований для учета обесценения запасов при определении нормальной стоимости товара. Ввиду непредставления заявителем в требуемом антидемпинговым вопросником объеме пояснений методики расчета и распределения корректировки "Списание резервов на обесценение сырья" проводивший антидемпинговое расследование орган произвел расчет нормальной стоимости товара без ее учета.

Применимое право

В соответствии с подпунктом в) пункта 2, пунктом 3 статьи 14 Статута Суда ЕврАзЭС хозяйствующие субъекты вправе обратиться в Суд ЕврАзЭС в соответствии с Договором об обращении в Суд Евразийского экономического сообщества хозяйствующих субъектов по спорам в рамках Таможенного союза и особенностях судопроизводства по ним от 9 декабря 2010 года.

Согласно подпункту 1) пункта 1 статьи 2 названного Договора Суд ЕврАзЭС рассматривает дела по заявлениям хозяйствующих субъектов об оспаривании актов Комиссии Таможенного союза или их отдельных положений. Соответственно, Суд ЕврАзЭС уполномочен рассматривать заявления хозяйствующих субъектов об оспаривании актов, которыми установлены антидемпинговые меры.

Правовая база, в связи с наличием которой Суд ЕврАзЭС компетентен рассматривать заявления об оспаривании решений ЕЭК о применении мер защиты от демпинга интересов производителей Таможенного союза, состоит из Соглашения от 25 января 2008 года, других международных договоров государств - участников Таможенного союза, регулирующих применение названных мер, а также решений органов Таможенного союза.

Учитывая правовую позицию Суда ЕврАзЭС, содержащуюся в его решении от 24 июня 2013 года по делу по заявлению публичного акционерного общества "Новокраматорский машиностроительный завод" (Украина) о признании не соответствующим международным договорам, заключенным в рамках Таможенного союза и Единого экономического пространства, Решения Комиссии Таможенного союза от 9 декабря 2011 года N 904 "О мерах по защите экономических интересов производителей стальных кованых валков для прокатных станов в Таможенном союзе", формирующие правовую базу Таможенного союза нормы должны толковаться с учетом норм международного права общего характера, в том числе международных договоров и общих принципов права, признанных цивилизованными нациями.

Одним из таких актов международного права является Антидемпинговый кодекс ВТО, содержащий основные принципы проведения антидемпинговых расследований, определения и установления антидемпинговых пошлин в отношении товаров, поставка которых в импортирующее государство свидетельствует о ценовой дискриминации, препятствующей развитию конкуренции.

Принимая во внимание Договор о функционировании Таможенного союза в рамках многосторонней торговой системы от 19 мая 2011 года и учитывая присоединение одного из его участников (Российской Федерации) к Марракешскому соглашению об учреждении Всемирной торговой организации от 15 апреля 1994 года, Антидемпинговый кодекс ВТО является составной частью правовой базы Таможенного союза.

Соглашение от 25 января 2008 года предусматривает следующее:

мерой противодействия демпинговому импорту признается антидемпинговая пошлина (статья 2 Соглашения);

предшествующее введению антидемпинговой меры при импорте товара расследование проводится в целях установления наличия демпингового импорта на единую таможенную территорию Таможенного союза и обусловленного этим материального ущерба отрасли экономики государств Сторон или угрозы его причинения либо существенного замедления создания отрасли экономики (статья 3 Соглашения);

антидемпинговая мера может быть применена к товару, являющемуся предметом демпингового импорта (когда экспортная цена товара ниже его нормальной стоимости), в случае, если по результатам расследования установлено, что импорт такого товара на единую таможенную территорию Таможенного союза причиняет материальный ущерб отрасли экономики, создает угрозу причинения такого ущерба или существенно замедляет создание отрасли экономики (статья 9 Соглашения);

демпинговая маржа (выраженное в процентах отношение нормальной стоимости товара за вычетом его экспортной цены к его экспортной цене) определяется органом, проводящим расследования, на основе сопоставления нормальной стоимости товара с его экспортной ценой. Сопоставление этих цен осуществляется на одной и той же стадии торговой операции. При сопоставлении экспортной цены с его нормальной стоимостью они корректируются с учетом факторов, воздействующих на сопоставимость (условия и характер поставок; налогообложение; стадии торговых операций; количественные показатели и физические характеристики товара), а также любых других различий, в отношении которых представляются доказательства их воздействия на сопоставимость цен (статья 10 Соглашения);

себестоимость производства единицы товара с учетом административных, торговых и общих издержек рассчитывается на основе данных, представленных экспортером или производителем товара, при условии, что такие данные соответствуют общепринятым принципам и правилам бухгалтерского учета и отчетности в экспортирующем иностранном государстве и полностью отражают издержки, связанные с производством и продажей товара. Орган, проводящий расследования, учитывает все имеющиеся в его распоряжении доказательства правильности распределения издержек производства, административных, торговых и общих издержек, включая данные, представленные экспортером или производителем товара, являющегося объектом расследования, при условии, что такое распределение издержек обычно практикуется этим экспортером или производителем товара (статья 11 Соглашения).

Выводы Суда

Демпинговая маржа

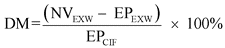

Как установлено Коллегией Суда, Департамент защиты внутреннего рынка ЕЭК в результате проведенного повторного антидемпингового расследования, усмотрев допущенную ранее другим уполномоченным органом (Министерством промышленности и торговли Российской Федерации) процедурную ошибку при расчете экспортной цены металлопроката с полимерным покрытием, устранил ее посредством применения надлежащей формулы расчета индивидуальной демпинговой маржи:

где DM - демпинговая маржа, ![]() - нормальная стоимость товара на условиях EXW с учетом необходимых дополнительных корректировок,

- нормальная стоимость товара на условиях EXW с учетом необходимых дополнительных корректировок, ![]() - экспортная цена на условиях EXW с учетом необходимых дополнительных корректировок,

- экспортная цена на условиях EXW с учетом необходимых дополнительных корректировок, ![]() - экспортная цена базиса поставки CIF.

- экспортная цена базиса поставки CIF.

Правильность исчисления индивидуальной демпинговой маржи представителями заявителя в судебном заседании не оспаривалась.

Таким образом, индивидуальная демпинговая маржа для компании Angang Steel Co., Ltd и антидемпинговая пошлина для производимого ею металлопроката с полимерным покрытием, ввозимого на единую таможенную территорию Таможенного союза, уменьшена с 12,9 до 11,87 процента, что нашло свое отражение в Решении N 191.

В рамках рассмотрения Коллегией Суда настоящего дела Решение N 191, в том числе порядок вступления его в силу, не является предметом оценки соответствия этого акта ЕЭК положениям международных договоров, заключенных в рамках Таможенного союза и Единого экономического пространства. Вместе с тем Коллегия Суда считает необходимым указать следующее.

Согласно статье 5 Договора о Евразийской экономической комиссии от 18 ноября 2011 года ЕЭК в пределах своих полномочий принимает решения, которые входят в договорно-правовую базу Таможенного союза и Единого экономического пространства. В случае если иное не предусмотрено международными договорами, решения ЕЭК вступают в силу не ранее чем по истечении 30 календарных дней с даты их официального опубликования. Решения ЕЭК, ухудшающие положение физических и (или) юридических лиц, обратной силы не имеют. Решения ЕЭК, улучшающие положение физических и (или) юридических лиц, могут иметь обратную силу, если прямо предусматривают это.

С учетом изложенного Коллегия Суда считает, что отсутствие в акте ЕЭК, которым внесено изменение в Решение N 49, указания на его обратную силу (ретроактивность) не противоречит международным договорам, заключенным в рамках Таможенного союза и Единого экономического пространства. Решение вопроса о пересчете размера антидемпинговой пошлины для компании Angang Steel Co., Ltd не относится к компетенции Суда ЕврАзЭС.

Нормальная стоимость товара

Согласно пункту 7, абзацам третьему и четвертому пункта 8, пункту 11 статьи 10, пунктам 4, 7, 8 и 10 статьи 11, пункту 6 и абзацу третьему пункта 8 статьи 30 Соглашения от 25 января 2008 года бремя сбора и представления сведений о себестоимости производства, издержках и прибыли, необходимых для определения нормальной стоимости товара и экспортной цены товара, а также для их сопоставления уполномоченным органом в целях определения демпинговой маржи возложено на иностранных экспортеров и (или) производителей товара, являющегося предметом антидемпингового расследования.

Эти лица, будучи участниками антидемпингового расследования, вправе без ущерба для хода начатого антидемпингового расследования представлять необходимые для его проведения сведения. Если уполномоченный орган не учитывает какую-либо представленную заинтересованным лицом информацию, он информирует это лицо о причинах и основаниях принятия такого решения, давая ему возможность представить в этой связи свои комментарии. Схожие положения содержат статьи 2 и 6 Антидемпингового кодекса ВТО.

В соответствии с пунктом 4 статьи 35 Соглашения от 25 января 2008 года орган, проводящий расследование, убеждается в точности и достоверности информации, представленной заинтересованными лицами в ходе расследования. В целях проверки сведений, представленных в ходе расследования, или получения дополнительных сведений, связанных с проводимым расследованием, уполномоченный орган может запрашивать другие документы и материалы, необходимые для подтверждения достоверности представленной в ответах на антидемпинговый вопросник информации.

В порядке статьи 35 Соглашения от 25 января 2008 года уполномоченный орган направил заявителю антидемпинговый вопросник для иностранного производителя и (или) экспортера. Вопросник содержит методические инструкции по его заполнению, согласно которым на каждый вопрос необходимо представить ответ, при подготовке которого следует использовать данные непосредственно из документов бухгалтерской отчетности. При представлении расчетов необходимо указать фактические данные, на основе которых производились расчеты, их источники и привести методику расчета. Респондент предупреждается о его обязанности быть готовым к документальному подтверждению каждой части его ответа на вопросник. Во введении к антидемпинговому вопроснику указано, что уполномоченный орган может не учитывать ответ на поставленный вопрос, если ответ не является полным; если установлено, что в ответе представлена недостоверная или вводящая в заблуждение информация.

Раздел 6 антидемпингового вопросника посвящен вопросам издержек производства товара, являющегося предметом антидемпингового расследования. В частности, в этом разделе содержатся вопросы, касающиеся: системы и принципов бухгалтерского учета респондента (описание системы учета и указание о ее соответствии общепринятым принципам бухгалтерского учета GAAP (Generally Accepted Accounting Principles) или IAS (новый термин "Международные стандарты финансовой отчетности", International Accounting Standards) в стране производства; описания методов оценки запасов сырья и товара в процессе производства; описания перечня сырья и материалов для каждой производимой разновидности товара с указанием их стоимости для включения в производственные издержки; описания системы издержек с раскрытием методологии учета и методов их распределения с указанием на то, является ли эта система учета неотъемлемой частью бухгалтерского учета организации, используемого для финансовых отчетов.

В представленных ЕЭК материалах антидемпингового расследования имеются ответы заявителя на вопросы раздела 6 антидемпингового вопросника, в которых он указал следующее: запас сырья и запас готового товара оцениваются по методу взвешенного скользящего среднего значения; система учета расходов является составной частью системы финансового учета, используемой для финансовых отчетов; методом оприходования и списания сырья и готовой продукции является метод начисления резерва.

Как пояснили представители ЕЭК, исходя из характера ответов, проводивший антидемпинговое расследование орган не мог сделать однозначный вывод о том, что при оценке себестоимости товара заявитель обязан был учитывать обесценение товара на складе. Кроме того, представленные заявителем ответы на вопросник не содержали подробного описания системы бухгалтерского учета, не отражали принципы учета, оказывающие существенное влияние на издержки производства, не раскрывали принцип отнесения к расходам стоимости обесценения сырья, использованного при производстве металлопроката с полимерным покрытием.

Не удовлетворившись ответами заявителя, содержащимися в антидемпинговом вопроснике, уполномоченный орган предложил представить более подробные ответы относительно методологии расчета издержек (письмо от 5 июля 2011 года N 07-2613).

Заявитель изложил свои дополнительные ответы в комментариях от 25 июля 2011 года, сославшись на конфиденциальность информации об учетной политике и указав, что система учета расходов является составной частью системы финансового учета, используемой для финансовой отчетности, а метод учета для оценки объема продаж, сырья, готового товара в финансовых отчетах является методом оценки по фактическим затратам.

В возражениях на заявление компании Angang Steel Co., Ltd ЕЭК указала на неполное раскрытие заявителем в ответах на антидемпинговый вопросник сведений о применяемых им системе и принципах бухгалтерского учета, о методах оценки запасов готового товара, что позволяло не признавать эти сведения свидетельствующими о необходимости применения корректировки стоимости сырья и материалов, использованных при производстве товара, на величину их обесценения.

Согласно докладу по результатам повторного антидемпингового расследования в отношении металлопроката с полимерным покрытием, происходящего из Китайской Народной Республики и ввозимого на единую таможенную территорию Таможенного союза, в обоснование непринятия во внимание корректировки себестоимости металлопроката с полимерным покрытием "Списание резервов на обесценение сырья" при расчете индивидуальной демпинговой маржи отмечено, что предложенная заявителем корректировка не будет в полной мере отражать фактические издержки, связанные с производством и продажей металлопроката с полимерным покрытием, приведет к искажению величины его реальных затрат.

Добавленная заявителем графа "Списание резервов на обесценение сырья" в компьютерных файлах DMCOST ("Издержки производства товара для внутренних продаж"), CUCOST ("Издержки производства товара при продажах в Таможенный союз") и OTHCOST ("Издержки производства товара на экспорт в третьи страны") ответа на антидемпинговый вопросник и содержащиеся в этой графе расчетные данные заявитель не сопроводил пояснениями, которые бы позволили в рамках антидемпингового расследования провести объективный анализ этих данных.

Согласно пунктам 7 и 8 статьи 11 Соглашения от 25 января 2008 года себестоимость производства единицы товара с учетом административных, торговых и общих издержек рассчитывается на основе данных, представленных экспортером или производителем товара, при условии, что такие данные соответствуют общепринятым принципам и правилам бухгалтерского учета и отчетности в экспортирующем иностранном государстве и полностью отражают издержки, связанные с производством и продажей товара. Уполномоченный орган учитывает все имеющиеся в его распоряжении доказательства правильности распределения издержек производства, административных, торговых и общих издержек, включая данные, представленные экспортером или производителем товара, являющегося объектом расследования, при условии, что такое распределение издержек обычно практикуется таким экспортером или производителем товара.

Исследовав содержание ответов заявителя на антидемпинговый вопросник и его дополнительных ответов в комментариях от 25 июля 2011 года, Коллегия Суда пришла к выводу, что отсутствие к ним детальных пояснений о применяемой заявителем системе бухгалтерского учета и учета издержек производства не позволяли уполномоченному органу признать их соответствующими методике формирования ответов на антидемпинговый вопросник.

Таким образом, участник антидемпингового расследования, не представивший исчерпывающие ответы на антидемпинговый вопросник, не может быть признан надлежащим образом исполнившим обязанность, возложенную на него пунктом 1 статьи 35 Соглашения от 25 января 2008 года.

Коллегия Суда считает, что ввиду вышеуказанных обстоятельств уполномоченный орган был вправе при расчете нормальной стоимости товара, являющегося предметом антидемпингового расследования, учесть общепринятые принципы и правила бухгалтерского учета и отчетности.

Коллегия Суда приходит к выводу, что при определении себестоимости товара с учетом административных, торговых и общих издержек не подлежит учету элемент издержек "Списание резервов на обесценение сырья" как не оказывающий влияния на определение реальных затрат на приобретение сырья и материалов для производства товара.

В связи с этим Коллегия Суда отклоняет довод заявителя о несоответствии Решения N 49 (с учетом изменений, внесенных Решением Коллегии Евразийской экономической комиссии от 21 октября 2014 года N 191) в части, касающейся компании Angang Steel Co., Ltd, Соглашению от 25 января 2008 года и другим международным договорам, заключенным в рамках Таможенного союза и Единого экономического пространства.

На основании вышеизложенного, руководствуясь статьей 11 Договора об обращении в Суд ЕврАзЭС хозяйствующих субъектов по спорам в рамках Таможенного союза и особенностях судопроизводства по ним от 9 декабря 2010 года, статьями 42, 43 и 46 Регламента Суда, Коллегия Суда

решила:

1. Отказать компании Angang Steel Co., Ltd в удовлетворении заявления.

2. Признать соответствующим международным договорам, заключенным в рамках Таможенного союза и Единого экономического пространства, Решение Коллегии Евразийской экономической комиссии от 24 мая 2012 года N 49 "О мерах по защите экономических интересов производителей металлопроката с полимерным покрытием в Таможенном союзе" (с учетом изменений, внесенных Решением Коллегии Евразийской экономической комиссии от 21 октября 2014 года N 191) в части установления антидемпинговой пошлины в отношении плоского холоднокатаного и плоского холоднокатаного оцинкованного проката толщиной более 0,2 мм, но не более 2 мм, шириной более 50 мм, с полимерным покрытием, происходящего из Китайской Народной Республики, произведенного предприятием - изготовителем Angang Steel Co., Ltd и ввозимого на единую таможенную территорию Таможенного союза.

Настоящее решение может быть обжаловано в Апелляционную палату Суда Евразийского экономического сообщества в течение пятнадцати календарных дней с даты его вынесения.

Председательствующий

Е.А.СМИРНОВ

Судьи

М.Т.АЛИМБЕКОВ

Т.Н.НЕШАТАЕВА