Распоряжение Минтранса России от 05.05.2025 N ВТ-91-р

МИНИСТЕРСТВО ТРАНСПОРТА РОССИЙСКОЙ ФЕДЕРАЦИИ

РАСПОРЯЖЕНИЕ

от 5 мая 2025 г. N ВТ-91-р

ОБ УТВЕРЖДЕНИИ МЕТОДИЧЕСКИХ РЕКОМЕНДАЦИЙ

ПО РАСЧЕТУ ПЛАНОВОЙ СЕБЕСТОИМОСТИ ПЕРЕВОЗКИ ПАССАЖИРОВ

И (ИЛИ) ГРУЗОВ АВТОМОБИЛЬНЫМ ТРАНСПОРТОМ, А ТАКЖЕ ПЛАНОВОЙ

СЕБЕСТОИМОСТИ ЭКСПЛУАТАЦИИ СПЕЦИАЛЬНЫХ И СПЕЦИАЛИЗИРОВАННЫХ

ТРАНСПОРТНЫХ СРЕДСТВ

В целях реализации раздела I "Общие положения", подраздела 3 "Принципы развития грузовых перевозок, в том числе транзита" раздела VI "Принципы развития транспортных услуг", подраздела 1 "Основные прогнозируемые итоги (параметры базового сценария)" раздела XII "Основные прогнозируемые итоги, технологические риски и возможности при реализации Стратегии" Транспортной стратегии Российской Федерации до 2030 года с прогнозом на период до 2035 года, утвержденной распоряжением Правительства Российской Федерации от 27 ноября 2021 г. N 3363-р:

Утвердить прилагаемые Методические рекомендации по расчету плановой себестоимости перевозки пассажиров и (или) грузов автомобильным транспортом, а также плановой себестоимости эксплуатации специальных и специализированных транспортных средств.

Заместитель Министра

В.В.ТИМОФЕЕВ

Утверждены

распоряжением Минтранса России

5 мая 2025 г. N ВТ-91-р

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

ПО РАСЧЕТУ ПЛАНОВОЙ СЕБЕСТОИМОСТИ ПЕРЕВОЗКИ ПАССАЖИРОВ

И (ИЛИ) ГРУЗОВ АВТОМОБИЛЬНЫМ ТРАНСПОРТОМ, А ТАКЖЕ ПЛАНОВОЙ

СЕБЕСТОИМОСТИ ЭКСПЛУАТАЦИИ СПЕЦИАЛЬНЫХ И СПЕЦИАЛИЗИРОВАННЫХ

ТРАНСПОРТНЫХ СРЕДСТВ

1. Настоящие Методические рекомендации могут быть использованы при осуществлении мониторинга в аналитических целях, анализа, прогнозирования затрат на перевозки автомобильным транспортом:

потребителями транспортных услуг;

юридическими лицами и индивидуальными предпринимателями, осуществляющими перевозки пассажиров и (или) грузов автомобильным транспортом, перевозки для собственных нужд автобусами и грузовыми автомобилями, эксплуатацию специальных и специализированных транспортных средств <1> с учетом их функционального назначения (далее - субъекты транспортной деятельности).

--------------------------------

<1> Технический регламент Таможенного союза "О безопасности колесных транспортных средств", принятый Решением Комиссии Таможенного союза от 9 декабря 2011 г. N 877, который является обязательным для Российской Федерации в соответствии с пунктом 2 статьи 99 Договора о Евразийском экономическом союзе от 29 мая 2014 г., ратифицированного Федеральным законом от 3 октября 2014 г. N 279-ФЗ "О ратификации Договора о Евразийском экономическом союзе" и вступившего в силу для Российской Федерации 1 января 2015 г.

Методические рекомендации не применяются в целях расчета плановой себестоимости международных автомобильных перевозок, регулярных перевозок пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом, а также расчета сметных цен на эксплуатацию машин и механизмов, формируемых на основе Правил мониторинга цен строительных ресурсов, утвержденных постановлением Правительства Российской Федерации от 23 декабря 2016 г. N 1452.

2. Учет возможных расходов субъектов транспортной деятельности рекомендуется осуществлять в соответствии с принятой ими учетной политикой, разработанной в соответствии с требованиями, установленными Федеральным законом от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете", федеральными стандартами бухгалтерского учета и положениями по бухгалтерскому учету, утверждаемыми Министерством финансов Российской Федерации <2>.

--------------------------------

<2> Постановление Правительства Российской Федерации от 30 июня 2004 г. N 329 "О Министерстве финансов Российской Федерации".

Настоящие Методические рекомендации или их отдельные положения не регулируют отношения в сфере бухгалтерского учета, формирования учетной политики субъекта экономической деятельности, налоговых обязательств, регулируемые нормативными правовыми актами Российской Федерации.

3. Рекомендуемый период расчета плановой себестоимости перевозки пассажиров и (или) грузов автомобильным транспортом, плановой себестоимости эксплуатации специальных и специализированных транспортных средств составляет один год. В случае расчета плановой себестоимости перевозки пассажиров и (или) грузов автомобильным транспортом, плановой себестоимости эксплуатации специальных и специализированных транспортных средств на два года или более рекомендуется осуществлять ежегодный перерасчет плановой себестоимости.

4. В случае перерасчета плановой себестоимости перевозки пассажиров и грузов автомобильным транспортом, плановой себестоимости эксплуатации специальных и специализированных транспортных средств на новый период на основе ранее произведенного расчета рекомендуется учитывать прогнозы индексов цен, определяемые Минэкономразвития России в прогнозе социально-экономического развития Российской Федерации на расчетный год, в который планируется осуществление перевозки пассажиров и грузов автомобильным транспортом, эксплуатации специальных и специализированных транспортных средств, или статистические данные Росстата за предыдущий период для следующих операционных затрат:

затраты на топливо и смазочные материалы (на основе прогнозного индекса цен производителей нефтепродуктов);

затраты на износ шин (на основе прогнозного индекса цен производителей на продукцию машиностроения);

затраты на техническое обслуживание и текущий ремонт (на основе прогнозного индекса потребительских цен на платные услуги населению).

5. Используемые в настоящих Методических рекомендациях цены могут определяться методом сопоставимых рыночных цен (анализа рынка) в соответствии с Методическими рекомендациями по применению методов определения начальной (максимальной) цены контракта, цены контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), утвержденными приказом Минэкономразвития России от 2 октября 2013 г. N 567 (далее - Методические рекомендации по применению методов определения начальной (максимальной) цены контракта, цены контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем)).

6. Планируемые расходы на осуществление перевозок пассажиров и (или) грузов автомобильным транспортом, а также плановой себестоимости эксплуатации специальных и специализированных транспортных средств (S) рекомендуется определять по формуле (1):

, руб.,

, руб.,

(1)

где:

Pперi - переменные затраты для i-го транспортного средства на 1 км пробега, определяемые в соответствии с пунктом 7 настоящих методических рекомендаций, руб./км;

ПКРi - прочие расходы по обычным видам деятельности в сумме с косвенными расходами, определяемые в соответствии с пунктом 12 настоящих методических рекомендаций, руб./км;

Pпi - затраты на платежи, взимаемые в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн, с использованием системы "Платон" <3> для i-го транспортного средства на 1 км пробега, определяемые в соответствии с пунктом 13 настоящих методических рекомендаций, руб./км;

--------------------------------

<3> Постановление Правительства Российской Федерации от 14 июня 2013 г. N 504 "О взимании платы в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн".

Pплi - затраты на платежи, взимаемые за пользование платными дорогами и переправами для i-го транспортного средства на 1 км пробега, определяемые в соответствии с пунктом 14 настоящих методических рекомендаций, руб./км;

Li - планируемый пробег i-го транспортного средства, км;

Pотвi - затраты на оплату труда водителя на 1 час работы i-го транспортного средства, определяемые в соответствии с пунктом 15 настоящих методических рекомендаций, руб./час;

Pотпi - затраты на оплату труда прочего производственного персонала на 1 час работы i-го транспортного средства, определяемые в соответствии с пунктом 16 настоящих методических рекомендаций, руб./час (к прочему производственному персоналу рекомендуется относить сотрудников, осуществляющих содержание и эксплуатацию имущества, принадлежащего субъектам транспортной деятельности, машин и оборудования, содержание помещений, их охрану и уборку);

Pстрi - затраты на страхование на 1 час работы i-го транспортного средства, определяемые в соответствии с пунктом 17 настоящих методических рекомендаций, руб./час;

Pтнi - затраты на оплату транспортного налога на 1 час работы i-го транспортного средства, определяемые в соответствии с пунктом 18 настоящих методических рекомендаций, руб./час;

AЧi - планируемое время работы i-го транспортного средства, час;

Pсi - затраты на эксплуатацию специального оборудования, которым оснащено i-е транспортное средство, определяемые в соответствии с пунктом 19 настоящих методических рекомендаций, руб.;

Аi - амортизационные отчисления на i-е транспортное средство, определяемые в соответствии с пунктом 20 настоящих методических рекомендаций, руб./час;

n - количество транспортных средств.

7. Переменные затраты для i-го транспортного средства на 1 км пробега рекомендуется определять по формуле (2):

, руб.,

, руб.,

(2)

где:

Pтi - затраты на топливо для i-го транспортного средства на 1 км пробега, определяемые в соответствии с пунктом 8 настоящих методических рекомендаций, руб./км;

Pсмi - затраты на смазочные материалы для i-го транспортного средства на 1 км пробега, определяемые в соответствии с пунктом 9 настоящих методических рекомендаций, руб./км;

Pшi - затраты на шины для i-го транспортного средства на 1 км пробега, определяемые в соответствии с пунктом 10 настоящих методических рекомендаций, руб./км;

Pторi - затраты на техническое обслуживание и ремонт для i-го транспортного средства на 1 км пробега, определяемые в соответствии с пунктом 11 настоящих методических рекомендаций, руб./км.

8. Затраты на топливо для i-го транспортного средства на 1 км пробега (Pтi) рекомендуется определять по формуле (3):

, руб./км

, руб./км

(3)

где:

QНi - эксплуатационная норма расхода топлива i-го транспортного средства в расчете на 100 км пробега транспортного средства, л/100 км;

Цтi - цена 1 литра топлива, указанная в последней, предшествующей дате расчета плановой себестоимости, официальной публикации территориального органа Росстата <4> субъекта Российской Федерации, в котором осуществляется перевозка пассажиров и (или) грузов, руб.;

--------------------------------

<4> Постановление Правительства Российской Федерации от 2 июня 2008 г. N 420 "О Федеральной службе государственной статистики"; приказ Министерства экономического развития Российской Федерации от 9 января 2018 г. N 5 "Об утверждении Типового положения об Управлении Федеральной службы государственной статистики по субъектам Российской Федерации и Типового положения о территориальном органе Федеральной службы государственной статистики по субъекту Российской Федерации" (зарегистрирован в Министерстве юстиции Российской Федерации 27 марта 2018 г. N 50534).

IТ - индекс цен производителей нефтепродуктов (рекомендуется принимать равным прогнозному индексу цен производителей нефтепродуктов, определяемому Минэкономразвития России в прогнозе социально-экономического развития Российской Федерации на период, равный периоду расчета плановой себестоимости).

Эксплуатационная норма расхода топлива i-го транспортного средства в расчете на 100 км пробега транспортного средства (QНi) может быть определена в соответствии с нормами (значениями) (далее - Нормы расхода топлива), рекомендованными Минтрансом России.

Эксплуатационный расход топлива (QН) может определяться с учетом вида расходуемого топлива (бензин, дизельное топливо, компримированный природный газ (метан) (КПГ), сжиженный природный газ (СПГ), электроэнергия).

При расчете эксплуатационного расхода топлива (QН) могут учитываться надбавки, связанные с особенностями условий эксплуатации транспортного средства, расходом топлива на тонну перевозимого груза, массы прицепа или полуприцепа и иными особенностями эксплуатации в соответствии с Нормами расхода топлива.

9. Затраты на смазочные материалы для i-го транспортного средства на 1 км пробега (Pсмi) рекомендуется определять по формуле (4):

, руб./км

, руб./км

(4)

где:

Pтi - затраты на топливо для i-го транспортного средства на 1 км, руб.;

Ксмi - отношение расходов на смазочные материалы к расходам на топливо для i-го транспортного средства.

Значение отношения расходов на смазочные материалы к расходам на топливо (Ксм) рекомендуется определять отношением фактических расходов на смазочные материалы к фактическим расходам на топливо, рассчитанным субъектами транспортной деятельности для прошедшего временного периода в отношении группы транспортных средств, имеющих схожие технические характеристики, конструктивные особенности и эксплуатационные показатели (колесная формула, тип кузова, пассажировместимость, грузоподъемность, габаритные размеры, масса транспортного средства в снаряженном состоянии, технически допустимая максимальная масса транспортного средства, основные параметры двигателя (тип, число цилиндров, рабочий объем, максимальная мощность, максимальный крутящий момент, частота вращения коленчатого вала при максимальных мощности и крутящем моменте), тип трансмиссии, максимальная скорость, средний расход топлива, размер шин, максимальная нагрузка на оси, тип сцепного устройства, масса прицепа) и эксплуатирующихся в схожих условиях (время года, климатический район, высота над уровнем моря, тип дорожного покрытия, тип рельефа местности, наличие населенных пунктов и дорог со сложным планом).

В отсутствие данных о фактических расходах на смазочные материалы, фактических расходах на топливо за прошедший временной период у субъекта транспортной деятельности, а также для осуществления расчета плановой себестоимости перевозки пассажиров и (или) грузов, расчета плановой себестоимости эксплуатации специальных и специализированных транспортных средств в качестве значения отношения расходов на смазочные материалы к расходам на топливо (Ксм) может использоваться значение для автотранспортных средств с бензиновым или дизельным двигателем - 0,075, для автотранспортных средств, работающих на газовом топливе, - 0,15.

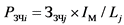

10. Затраты на шины на 1 км пробега i-го транспортного средства (Pшi) рекомендуется определять по формуле (5):

, руб./км

, руб./км

(5)

где:

nк - количество колес i-го транспортного средства;

Цшi - цена автомобильной шины, руб. (рекомендуется принимать равной сопоставимой рыночной цене автомобильной шины в субъекте Российской Федерации, в котором осуществляются перевозки);

Iм - прогнозный индекс цен на продукцию машиностроения (рекомендуется принимать равным прогнозному индексу цен производителей на продукцию машиностроения, определяемому Минэкономразвития России в прогнозе социально-экономического развития Российской Федерации для каждого года срока, на который проводится расчет);

Sшi - ресурс пробега шин до списания, км.

Ресурс пробега шин до списания (Sш) рекомендуется определять в соответствии с данными, предоставленными заводами-изготовителями автомобильных шин либо их официальными представителями, в отношении транспортных средств, имеющих схожие технические характеристики, конструктивные особенности и эксплуатационные показатели (колесная формула, тип кузова, пассажировместимость, грузоподъемность, габаритные размеры, масса транспортного средства в снаряженном состоянии, технически допустимая максимальная масса транспортного средства, основные параметры двигателя (тип, число цилиндров, рабочий объем, максимальная мощность, максимальный крутящий момент, частота вращения коленчатого вала при максимальных мощности и крутящем моменте), тип трансмиссии, максимальная скорость, средний расход топлива, размер шин, максимальная нагрузка на оси, тип сцепного устройства, масса прицепа) и эксплуатирующихся в схожих условиях (время года, климатический район, высота над уровнем моря, тип дорожного покрытия, тип рельефа местности, наличие населенных пунктов и дорог со сложным планом).

Ресурс пробега шин до списания (Sш) может также устанавливаться субъектом транспортной деятельности на основании анализа пробегов аналогичных списанных шин (аналогичность может определяться по производителю шин, их конструкции, размерам и модели), используемых на транспортных средствах, имеющих схожие технические характеристики, конструктивные особенности и эксплуатационные показатели (колесная формула, тип кузова, пассажировместимость, грузоподъемность, габаритные размеры, масса транспортного средства в снаряженном состоянии, технически допустимая максимальная масса транспортного средства, основные параметры двигателя (тип, число цилиндров, рабочий объем, максимальная мощность, максимальный крутящий момент, частота вращения коленчатого вала при максимальных мощности и крутящем моменте), тип трансмиссии, максимальная скорость, средний расход топлива, размер шин, максимальная нагрузка на оси, тип сцепного устройства, масса прицепа) и эксплуатирующихся в схожих условиях (время года, климатический район, высота над уровнем моря, тип дорожного покрытия, тип рельефа местности, наличие населенных пунктов и дорог со сложным планом).

11. Затраты на техническое обслуживание и ремонт на 1 км пробега i-го транспортного средства (Pторi) рекомендуется определять по формуле (6):

Pторi = Pтоi + Pтрi + Pзчi + Pеоi, руб./км

(6)

где:

Pтоi - затраты на работы по техническому обслуживанию, за исключением ежедневного технического обслуживания, включая оплату труда рабочих по проведению технического обслуживания, за исключением ежедневного технического обслуживания, расходы на их обязательное пенсионное, обязательное социальное и обязательное медицинское страхование, оплату услуг по проведению технического обслуживания, за исключением ежедневного технического обслуживания, выполненных сторонними подрядчиками, исключая стоимость использованных запасных частей и материалов i-го транспортного средства на 1 км пробега, руб./км;

Pтрi - затраты на оплату работ по текущему ремонту i-го транспортного средства, включая оплату труда рабочих по текущему ремонту, расходы на их обязательное пенсионное, обязательное социальное и обязательное медицинское страхование, оплату услуг по текущему ремонту, выполненных сторонними подрядчиками, исключая стоимость использованных запасных частей и материалов, на 1 км пробега, руб./км;

Pзчi - затраты на приобретение запасных частей и материалов для i-го транспортного средства, включая стоимость запасных частей и материалов, использованных при работах по техническому обслуживанию и текущему ремонту, выполненных сторонними подрядчиками, руб./км;

Pеоi - затраты на проведение ежедневного технического обслуживания i-го транспортного средства на 1 км пробега, включая оплату труда рабочих по проведению ежедневного технического обслуживания, расходы на их обязательное пенсионное, обязательное социальное и обязательное медицинское страхование, оплату услуг по ежедневному техническому обслуживанию, выполненных сторонними подрядчиками, исключая стоимость использованных запасных частей и материалов, руб./км.

Затраты на работы по техническому обслуживанию на 1 км пробега i-го транспортного средства (Pтоi) рекомендуется определять по формуле (7):

, руб./км

, руб./км

(7)

где:

n - количество планируемых видов технического обслуживания в расчетном периоде в отношении i-го транспортного средства;

ЦТОj - стоимость проведения технического обслуживания j-го вида в отношении i-го транспортного средства, включая оплату труда рабочих по проведению технического обслуживания, за исключением ежедневного технического обслуживания, расходы на их обязательное пенсионное, обязательное социальное и обязательное медицинское страхование, оплату услуг по проведению технического обслуживания, за исключением ежедневного технического обслуживания, выполненных сторонними подрядчиками, исключая стоимость использованных запасных частей и материалов, руб. (рекомендуется принимать равной сопоставимой рыночной стоимости технического обслуживания транспортного средства на территории субъекта Российской Федерации, в котором осуществляются перевозки);

IПЦ - индекс потребительских цен (рекомендуется принимать равным прогнозному индексу потребительских цен, определяемому Минэкономразвития России в прогнозе социально-экономического развития Российской Федерации на период, равный периоду расчета плановой себестоимости);

Li - планируемый пробег i-го транспортного средства в расчетном периоде, км.

Затраты на работы по техническому обслуживанию на 1 км пробега i-го транспортного средства (PТОi) могут быть также определены по формуле (8):

, руб./км,

, руб./км,

(8)

где:

n - количество планируемых видов технического обслуживания в расчетном периоде в отношении i-го транспортного средства;

ТТОj - трудоемкость технического обслуживания j-го вида в отношении i-го транспортного средства, нормо-час;

![]() - стоимость 1 нормо-часа технического обслуживания j-го вида в отношении i-го транспортного средства, руб. (рекомендуется принимать равной сопоставимой рыночной стоимости 1 нормо-часа технического обслуживания транспортного средства на территории субъекта Российской Федерации, в котором осуществляются перевозки);

- стоимость 1 нормо-часа технического обслуживания j-го вида в отношении i-го транспортного средства, руб. (рекомендуется принимать равной сопоставимой рыночной стоимости 1 нормо-часа технического обслуживания транспортного средства на территории субъекта Российской Федерации, в котором осуществляются перевозки);

Li - планируемый пробег i-го транспортного средства в расчетном периоде, км.

Затраты на работы по текущему ремонту на 1 км пробега i-го транспортного средства (Pтрi) рекомендуется определять по формуле (9):

, руб./км,

, руб./км,

(9)

где:

ЗТР - суммарные затраты субъекта транспортной деятельности на работы по текущему ремонту для прошедшего временного периода в отношении j-й группы транспортных средств, имеющих схожие технические характеристики, конструктивные особенности и эксплуатационные показатели (колесная формула, тип кузова, пассажировместимость, грузоподъемность, габаритные размеры, масса транспортного средства в снаряженном состоянии, технически допустимая максимальная масса транспортного средства, основные параметры двигателя (тип, число цилиндров, рабочий объем, максимальная мощность, максимальный крутящий момент, частота вращения коленчатого вала при максимальных мощности и крутящем моменте), тип трансмиссии, максимальная скорость, средний расход топлива, размер шин, максимальная нагрузка на оси, тип сцепного устройства, масса прицепа) и эксплуатирующихся в схожих условиях (время года, климатический район, высота над уровнем моря, тип дорожного покрытия, тип рельефа местности, наличие населенных пунктов и дорог со сложным планом).

Значение (ЗТР) рекомендуется определять равным фактическим затратам на работы по текущему ремонту, включая оплату труда рабочих по ремонту автомобилей, расходы на обязательное пенсионное, обязательное социальное и обязательное медицинское страхование, оплату услуг по текущему ремонту, выполненных сторонними подрядчиками, исключая стоимость использованных запасных частей и материалов, для прошедшего временного периода по данным бухгалтерского учета субъекта транспортной деятельности в отношении транспортных средств, имеющих схожие технические характеристики, конструктивные особенности и эксплуатационные показатели (колесная формула, тип кузова, пассажировместимость, грузоподъемность, габаритные размеры, масса транспортного средства в снаряженном состоянии, технически допустимая максимальная масса транспортного средства, основные параметры двигателя (тип, число цилиндров, рабочий объем, максимальная мощность, максимальный крутящий момент, частота вращения коленчатого вала при максимальных мощности и крутящем моменте), тип трансмиссии, максимальная скорость, средний расход топлива, размер шин, максимальная нагрузка на оси, тип сцепного устройства, масса прицепа) и эксплуатирующихся в схожих условиях (время года, климатический район, высота над уровнем моря, тип дорожного покрытия, тип рельефа местности, наличие населенных пунктов и дорог со сложным планом), сгруппированных по возрастным категориям (с шагом 1 год);

n - количество транспортных средств, имеющих схожие технические характеристики, конструктивные особенности и эксплуатационные показатели (колесная формула, тип кузова, пассажировместимость, грузоподъемность, габаритные размеры, масса транспортного средства в снаряженном состоянии, технически допустимая максимальная масса транспортного средства, основные параметры двигателя (тип, число цилиндров, рабочий объем, максимальная мощность, максимальный крутящий момент, частота вращения коленчатого вала при максимальных мощности и крутящем моменте), тип трансмиссии, максимальная скорость, средний расход топлива, размер шин, максимальная нагрузка на оси, тип сцепного устройства, масса прицепа) и эксплуатирующихся в схожих условиях (время года, климатический район, высота над уровнем моря, тип дорожного покрытия, тип рельефа местности, наличие населенных пунктов и дорог со сложным планом), в соответствующей j-й возрастной группе транспортных средств, ед.;

Lj - суммарный пробег j-й группы транспортных средств, имеющих схожие технические характеристики, конструктивные особенности и эксплуатационные показатели (колесная формула, тип кузова, пассажировместимость, грузоподъемность, габаритные размеры, масса транспортного средства в снаряженном состоянии, технически допустимая максимальная масса транспортного средства, основные параметры двигателя (тип, число цилиндров, рабочий объем, максимальная мощность, максимальный крутящий момент, частота вращения коленчатого вала при максимальных мощности и крутящем моменте), тип трансмиссии, максимальная скорость, средний расход топлива, размер шин, максимальная нагрузка на оси, тип сцепного устройства, масса прицепа) и эксплуатирующихся в схожих условиях (время года, климатический район, высота над уровнем моря, тип дорожного покрытия, тип рельефа местности, наличие населенных пунктов и дорог со сложным планом), в прошедшем временном периоде, км.

Затраты на работы по текущему ремонту на 1 км пробега i-го транспортного средства (Pтрi) могут быть также определены по формуле (10):

, руб./км

, руб./км

(10)

где:

ТТРi - трудоемкость текущего ремонта i-го транспортного средства, нормо-час км;

ЦНЧi - стоимость 1 нормо-часа текущего ремонта i-го транспортного средства, руб. (рекомендуется принимать равной сопоставимой рыночной стоимости 1 нормо-часа текущего ремонта транспортного средства на территории субъекта Российской Федерации, в котором осуществляются перевозки);

Li - планируемый пробег i-го транспортного средства в расчетном периоде, км.

Затраты на запчасти, комплектующие и материалы на 1 км пробега i-го транспортного средства (Pзчi) рекомендуется определять по формуле (11):

, руб./км

, руб./км

(11)

ЗЗЧj - суммарные затраты субъекта транспортной деятельности на запасные части и материалы для прошедшего временного периода в отношении j-й группы транспортных средств, имеющих схожие технические характеристики, конструктивные особенности и эксплуатационные показатели (колесная формула, тип кузова, пассажировместимость, грузоподъемность, габаритные размеры, масса транспортного средства в снаряженном состоянии, технически допустимая максимальная масса транспортного средства, основные параметры двигателя (тип, число цилиндров, рабочий объем, максимальная мощность, максимальный крутящий момент, частота вращения коленчатого вала при максимальных мощности и крутящем моменте), тип трансмиссии, максимальная скорость, средний расход топлива, размер шин, максимальная нагрузка на оси, тип сцепного устройства, масса прицепа) и эксплуатирующихся в схожих условиях (время года, климатический район, высота над уровнем моря, тип дорожного покрытия, тип рельефа местности, наличие населенных пунктов и дорог со сложным планом).

Значение (ЗЗЧj) рекомендуется определять равным фактическим затратам на запасные части, комплектующие и материалы для прошедшего временного периода по данным бухгалтерского учета субъекта транспортной деятельности в отношении транспортных средств, имеющих схожие технические характеристики, конструктивные особенности и эксплуатационные показатели (колесная формула, тип кузова, пассажировместимость, грузоподъемность, габаритные размеры, масса транспортного средства в снаряженном состоянии, технически допустимая максимальная масса транспортного средства, основные параметры двигателя (тип, число цилиндров, рабочий объем, максимальная мощность, максимальный крутящий момент, частота вращения коленчатого вала при максимальных мощности и крутящем моменте), тип трансмиссии, максимальная скорость, средний расход топлива, размер шин, максимальная нагрузка на оси, тип сцепного устройства, масса прицепа) и эксплуатирующихся в схожих условиях (время года, климатический район, высота над уровнем моря, тип дорожного покрытия, тип рельефа местности, наличие населенных пунктов и дорог со сложным планом), сгруппированных по возрастным категориям (с шагом 1 год);

Lj - суммарный пробег j-й группы транспортных средств, имеющих схожие технические характеристики, конструктивные особенности и эксплуатационные показатели (колесная формула, тип кузова, пассажировместимость, грузоподъемность, габаритные размеры, масса транспортного средства в снаряженном состоянии, технически допустимая максимальная масса транспортного средства, основные параметры двигателя (тип, число цилиндров, рабочий объем, максимальная мощность, максимальный крутящий момент, частота вращения коленчатого вала при максимальных мощности и крутящем моменте), тип трансмиссии, максимальная скорость, средний расход топлива, размер шин, максимальная нагрузка на оси, тип сцепного устройства, масса прицепа) и эксплуатирующихся в схожих условиях (время года, климатический район, высота над уровнем моря, тип дорожного покрытия, тип рельефа местности, наличие населенных пунктов и дорог со сложным планом), в соответствующей возрастной группе в прошедшем периоде, км;

IМ - прогнозный индекс цен на продукцию машиностроения (рекомендуется принимать равным прогнозному индексу цен производителей на продукцию машиностроения, определяемому Минэкономразвития России в прогнозе социально-экономического развития Российской Федерации для каждого года срока, на который проводится расчет).

В отсутствие данных бухгалтерского учета субъекта транспортной деятельности о фактических затратах на запасные части и материалы для прошедшего временного периода затраты на запчасти, комплектующие и материалы на 1 км пробега i-го транспортного средства (Pзчi) можно определять как долю от переменных затрат, рассчитанных по формуле (2), без учета затрат на запчасти, комплектующие и материалы.

Для осуществления расчета плановой себестоимости перевозки пассажиров и (или) грузов на будущие временные периоды доля от переменных затрат может приниматься равной 0,16.

Затраты на проведение ежедневного технического обслуживания на 1 км пробега i-го транспортного средства (Pеоi) рекомендуется определять по формуле (12):

, руб./км

, руб./км

(12)

где:

ТЕОi - трудоемкость ежедневного обслуживания транспортных средств i-го класса, ч;

ЦНЧi - стоимость 1 нормо-часа ежедневного обслуживания i-го транспортного средства, руб. (рекомендуется принимать равной сопоставимой рыночной стоимости 1 нормо-часа ежедневного обслуживания транспортного средства на территории субъекта Российской Федерации, в котором осуществляются перевозки), руб./ч;

Li - общая протяженность пути движения i-го транспортного средства, км.

Трудоемкость ежедневного обслуживания (ТЕОi) рекомендуется определять в соответствии с данными, предоставленными заводом-изготовителем транспортных средств или их официальным представителем, либо данными субъектов транспортной деятельности в отношении ежедневного обслуживания транспортных средств, имеющих схожие технические характеристики, конструктивные особенности и эксплуатационные показатели (колесная формула, тип кузова, пассажировместимость, грузоподъемность, габаритные размеры, масса транспортного средства в снаряженном состоянии, технически допустимая максимальная масса транспортного средства, основные параметры двигателя (тип, число цилиндров, рабочий объем, максимальная мощность, максимальный крутящий момент, частота вращения коленчатого вала при максимальных мощности и крутящем моменте), тип трансмиссии, максимальная скорость, средний расход топлива, размер шин, максимальная нагрузка на оси, тип сцепного устройства, масса прицепа) и эксплуатирующихся в схожих условиях (время года, климатический район, высота над уровнем моря, тип дорожного покрытия, тип рельефа местности, наличие населенных пунктов и дорог со сложным планом).

12. Прочие расходы по обычным видам деятельности в сумме с косвенными расходами для i-го транспортного средства (ПКРi) рекомендуется определять по формуле (13):

, руб./км,

, руб./км,

(13)

где:

Кпр - отношение прочих расходов по обычным видам деятельности и косвенных расходов к переменным расходам;

Pперi - переменные затраты для i-го транспортного средства на 1 км пробега, определенные в соответствии с пунктом 8 настоящих методических рекомендаций, руб./км.

В состав прочих расходов по обычным видам деятельности в сумме с косвенными расходами не включаются и рассчитываются отдельно:

затраты на платежи, взимаемые в счет возмещения вреда автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную массу свыше 12 тонн, с использованием системы "Платон";

затраты на платежи, взимаемые за пользование платными дорогами и переправами;

оплата труда работников, занятых обслуживанием производства, взносы на обязательные виды страхования от оплаты труда работников, занятых обслуживанием производства, управленческие расходы в части расходов на оплату труда, выплату взносов на обязательные виды страхования;

затраты на обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО), страхование транспортных средств от ущерба, хищения или угона (КАСКО);

затраты на оплату транспортного налога.

При расчете плановой себестоимости рекомендуется включать прочие расходы, входящие в расходы по обычным видам деятельности в соответствии с пунктом 8 раздела II Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного приказом Министерства финансов Российской Федерации от 6 мая 1999 г. N 33н <5>, включающим перечень расходов по обычным видам деятельности, сгруппированным по следующим элементам: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация; прочие затраты.

--------------------------------

<5> Зарегистрирован в Министерстве юстиции Российской Федерации 31 мая 1999 г. N 1790.

Полный перечень прочих расходов в сумме с косвенными расходами рекомендуется определять в соответствии с приложением N 1 к настоящим Методическим рекомендациям.

Значение отношения прочих расходов по обычным видам деятельности и косвенных расходов к переменным расходам (Кпр) рекомендуется определять отношением фактических прочих расходов к фактическим переменным расходам, рассчитанным субъектом транспортной деятельности для прошедшего временного периода.

В отсутствие данных о фактических прочих расходах, фактических переменных расходах за прошедший временной период у субъекта транспортной деятельности для осуществления расчета плановой себестоимости перевозки пассажиров отношение прочих расходов по обычным видам деятельности и косвенных расходов к переменным расходам (Кпр) может приниматься в соответствии с данными, приведенными в Порядке определения начальной (максимальной) цены контракта, а также цены контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), при осуществлении закупок в сфере регулярных перевозок пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом, утвержденном приказом Минтранса России от 20 октября 2021 г. N 351, при осуществлении закупок в сфере регулярных перевозок пассажиров и багажа.

13. Затраты на платежи, взимаемые в счет возмещения вреда автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную массу свыше 12 тонн, с использованием системы "Платон" на 1 км пробега i-го транспортного средства (Pпi), рекомендуется определять по формуле (14):

, руб./км

, руб./км

(14)

где:

ЦПi - размер платы в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн, с использованием системы "Платон", руб./км;

LФЗi - пробег i-го транспортного средства по дорогам общего пользования федерального значения, за исключением пробега по платным автомобильным дорогам и платным участкам автомобильных дорог, км;

Li - планируемый пробег i-го транспортного средства, км.

14. Затраты на платежи, взимаемые за пользование платными дорогами и переправами, на 1 км пробега i-го транспортного средства (Pплi), рекомендуется определять по формуле (15):

, руб./км

, руб./км

(15)

где:

ЦПЛj - размер платы за проезд по j-му платному участку автомобильных дорог и (или) паромных переправ;

n - количество участков платных автомобильных дорог и паромных переправ;

IПЦ - индекс потребительских цен (рекомендуется принимать равным прогнозному индексу потребительских цен, определяемому Минэкономразвития России в прогнозе социально-экономического развития Российской Федерации на период, равный периоду расчета плановой себестоимости);

Li - планируемый пробег i-го транспортного средства, км.

15. Затраты на оплату труда водителя на 1 час работы i-го транспортного средства (Pотвi) рекомендуется определять по формуле (16):

, руб./час

, руб./час

(16)

где:

12 - количество месяцев в году;

СЗП - среднемесячная номинальная начисленная заработная плата работников организаций по соответствующим видам деятельности: 49.3 "Деятельность прочего сухопутного пассажирского транспорта" или 49.4 "Деятельность автомобильного грузового транспорта и услуги по перевозкам"; в соответствии с данными Росстата по субъекту Российской Федерации, в котором осуществляются перевозки или выполняются работы, за месяц, предшествующий месяцу расчета плановой себестоимости (в случае отсутствия указанных данных допускается использовать значение среднемесячной номинальной начисленной заработной платы работников по полному кругу организаций), руб.;

ФРВв - годовой фонд рабочего времени водителя (на расчетный год);

КЗПi - коэффициент, учитывающий дифференциацию заработной платы водителей в зависимости от категории транспортного средства и сложности условий работы;

СТС - суммарный тариф отчислений на социальные нужды и обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний от расходов на оплату труда, определяемый в соответствии с законодательством Российской Федерации, %;

IПЦ - индекс потребительских цен (принимается равным прогнозному индексу потребительских цен для каждого временного периода, определяемому Минэкономразвития России в прогнозе социально-экономического развития Российской Федерации, нарастающим итогом).

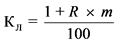

Коэффициент, учитывающий дифференциацию заработной платы водителей в зависимости от категории транспортного средства и сложности условий работы может применяться в диапазоне от 1,0 до 2,1.

Для осуществления расчета плановой себестоимости перевозки пассажиров и (или) грузов на будущие временные периоды в качестве значений коэффициента, учитывающий дифференциацию заработной платы водителей в зависимости от категории транспортного средства (КЗПi) могут приниматься значения, представленные в таблице 1.

Таблица 1

Коэффициенты дифференциации заработной платы в зависимости

от категории транспортного средства

N

Категория

КЗП

1

Легковые автомобили

1,0

2

Автобусы с числом пассажиров от 9 до 15 человек

1,0

3

Автобусы с числом пассажиров от 16 до 30 человек

1,05

4

Автобусы с числом пассажиров более 30 человек

1,5

5

Грузовые и грузопассажирские автомобили с максимально допустимой массой до 5 т

1,15

6

Автобусы, оборудованные на базе грузовых автомобилей и грузовые автомобили с максимально допустимой массой от 5 т до 12 т

1,55

7

Грузовые автомобили с максимально допустимой массой более 12 т

2,1

8

Прочая автомобильная техника

1,3

16. Затраты на оплату труда прочего производственного персонала на 1 час работы i-го транспортного средства (Pотпi) рекомендуется определять по формуле (17):

, руб./час

, руб./час

(17)

где:

Котпi - отношение затрат на оплату труда прочего производственного персонала к затратам на оплату труда водителя;

Pотвi - определенные в соответствии с формулой 16 настоящих Методических рекомендаций затраты на оплату труда водителя на 1 час работы i-го транспортного средства, руб./час.

Значение отношения затрат на оплату труда прочего производственного персонала к затратам на оплату труда водителя (Котп) может быть определено отношением фактических расходов на оплату труда прочего производственного персонала к фактическим расходам на оплату труда водителей, рассчитанным субъектом транспортной деятельности для прошедшего временного периода.

В отсутствие данных о фактических расходах на оплату труда прочего производственного персонала, фактических расходах на оплату труда водителей за прошедший период и для осуществления расчета плановой себестоимости перевозки пассажиров и (или) грузов на будущие временные периоды может использоваться значение отношения затрат на оплату труда прочего производственного персонала к затратам на оплату труда водителя (Котп), равное 0,15.

К прочему производственному персоналу рекомендуется относить сотрудников, осуществляющих содержание и эксплуатацию имущества, принадлежащего субъектам транспортной деятельности, машин и оборудования, содержание помещений, их охрану и уборку.

17. Затраты на страхование на 1 час работы i-го транспортного средства (Pстрi) рекомендуется определять по формуле (18):

Pстрi = Пстрi / АЧраб, руб./час

(18)

где:

Пстрi - затраты на обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО) и страхование транспортных средств от ущерба, хищения или угона (КАСКО) в текущем году;

АЧраб - автомобиле-часы работы в расчетном году, час.

18. Затраты на оплату транспортного налога на 1 час работы i-го транспортного средства (Pтнi) рекомендуется определять по формуле (19).

Pтнi = Птнi / АЧраб, руб./час

(19)

где:

Птнi - затраты на оплату транспортного налога в текущем году, руб. (рекомендуется определять по формуле (20));

АЧраб - автомобиле-часы работы в расчетном году, час.

, руб./час

, руб./час

(20)

где:

Ui - ставка налога, определяемая в соответствии со статьей 361 Налогового кодекса Российской Федерации, руб.;

--------------------------------

<6> Сноска исключена. - Распоряжение Минтранса России от 18.09.2025 N АШ-216-р.

Fi - налоговая база (определяется по мощности двигателя, указанной в паспорте транспортного средства <7>);

--------------------------------

<7> Подпункт 1 пункта 1 статьи 359 Налогового кодекса Российской Федерации.

kвi - коэффициент владения (определяется отношением количества месяцев владения транспортным средством в году к общему количеству месяцев в году);

kпi - повышающий коэффициент (применяется для автомобилей, включенных в Перечень легковых автомобилей средней стоимостью от 10 миллионов рублей, размещенный на сайте Минпромторга России <8>).

--------------------------------

<8> Федеральный закон от 23 июля 2013 г. N 214-ФЗ "О внесении изменений в статью 362 части второй Налогового кодекса Российской Федерации".

19. Затраты на эксплуатацию специального оборудования, которым оснащено i-е транспортное средство (Pсi), рекомендуется определять по формуле (21):

(21)

где:

![]() - затраты на топливо на 1 час эксплуатации специального оборудования, которым оснащено i-е транспортное средство, определяемые по формуле (22), руб./час;

- затраты на топливо на 1 час эксплуатации специального оборудования, которым оснащено i-е транспортное средство, определяемые по формуле (22), руб./час;

![]() - затраты на запчасти и комплектующие, аккумуляторы, тосол, антифриз, тормозную жидкость, инструменты, инвентарь и вспомогательные материалы, услуги, на 1 час эксплуатации специального оборудования, которым оснащено i-е транспортное средство, определяемые по формуле (23), руб./час;

- затраты на запчасти и комплектующие, аккумуляторы, тосол, антифриз, тормозную жидкость, инструменты, инвентарь и вспомогательные материалы, услуги, на 1 час эксплуатации специального оборудования, которым оснащено i-е транспортное средство, определяемые по формуле (23), руб./час;

Qi - планируемое время работы специального оборудования, которым оснащено i-е транспортное средство, час.

Затраты на топливо на 1 час работы специального оборудования, которым оснащено i-е транспортное средство (![]() ), рекомендуется определять по формуле (20):

), рекомендуется определять по формуле (20):

, руб./час

, руб./час

(22)

где:

Hsi - норма расхода топлива на работу специального оборудования, принимается в соответствии с данными завода-изготовителя транспортного средства, либо в соответствии с Нормами расхода топлива, л/час (л/заполнение цистерны);

D - поправочный коэффициент (суммарная относительная надбавка или снижение) к норме, учитывающий особенности эксплуатации, % (рекомендуется принимать предельные значения в соответствии с Нормами расхода топлива);

Цтi - цена 1 литра топлива, указанная в последней, предшествующей дате расчета себестоимости, официальной публикации территориального органа Росстата субъекта Российской Федерации <9>, в котором осуществляются перевозки или выполняются работы, руб.

--------------------------------

<9> Постановление Правительства Российской Федерации от 2 июня 2008 г. N 420 "О Федеральной службе государственной статистики"; приказ Министерства экономического развития Российской Федерации от 9 января 2018 г. N 5 "Об утверждении Типового положения об Управлении Федеральной службы государственной статистики по субъектам Российской Федерации и Типового положения о территориальном органе Федеральной службы государственной статистики по субъекту Российской Федерации" (зарегистрирован в Министерстве юстиции Российской Федерации 27 марта 2018 г. N 50534).

IТ - индекс цен производителей нефтепродуктов (рекомендуется принимать равным прогнозному индексу цен производителей нефтепродуктов, определяемому Минэкономразвития России в прогнозе социально-экономического развития Российской Федерации на период, равный периоду расчета себестоимости).

Затраты на запчасти и комплектующие, аккумуляторы, тосол, антифриз, тормозную жидкость, инструменты, инвентарь и вспомогательные материалы, услуги, на 1 час эксплуатации специального оборудования, которым оснащено i-е транспортное средство (![]() ) рекомендуется определять по формуле (23):

) рекомендуется определять по формуле (23):

, руб./час

, руб./час

(23)

где:

![]() - отношение расходов на запасные части и материалы для специального оборудования к расходам на топливо, необходимого для работы специального оборудования;

- отношение расходов на запасные части и материалы для специального оборудования к расходам на топливо, необходимого для работы специального оборудования;

![]() - затраты на топливо на 1 час работы специального оборудования, которым оснащено i-е транспортное средство, руб./час.

- затраты на топливо на 1 час работы специального оборудования, которым оснащено i-е транспортное средство, руб./час.

Значение отношения расходов на запасные части и материалы для специального оборудования к расходам на топливо, необходимое для работы специального оборудования (Кзчс), определяется отношением фактических расходов на запасные части и материалы к фактическим расходам на топливо, необходимого для работы специального оборудования, рассчитанным субъектом транспортной деятельности для прошедшего временного периода, в отношении группы транспортных средств, имеющих схожие технические характеристики, конструктивные особенности и эксплуатационные показатели (колесная формула, тип кузова, пассажировместимость, грузоподъемность, габаритные размеры, масса транспортного средства в снаряженном состоянии, технически допустимая максимальная масса транспортного средства, основные параметры двигателя (тип, число цилиндров, рабочий объем, максимальная мощность, максимальный крутящий момент, частота вращения коленчатого вала при максимальных мощности и крутящем моменте), тип трансмиссии, максимальная скорость, средний расход топлива, размер шин, максимальная нагрузка на оси, тип сцепного устройства, масса прицепа) и эксплуатирующихся в схожих условиях (время года, климатический район, высота над уровнем моря, тип дорожного покрытия, тип рельефа местности, наличие населенных пунктов и дорог со сложным планом).

В отсутствие данных о фактических расходах на запасные части и материалы для специального оборудования к фактическим расходам на топливо у субъекта транспортной деятельности может использоваться значение (Кзчс), а также для осуществления расчета плановой себестоимости перевозки пассажиров и (или) грузов, расчета плановой себестоимости эксплуатации специальных и специализированных транспортных средств в качестве значения отношения расходов на запасные части и материалы для специального оборудования к расходам на топливо, необходимое для работы специального оборудования (Кзчс), может приниматься величина 0,16.

20. При использовании транспортного средства, находящегося в собственности организации - субъекта транспортной деятельности, начисление амортизации осуществляется в соответствии с Федеральным стандартом бухгалтерского учета ФСБУ 6/2020, утвержденным приказом Министерства финансов Российской Федерации от 17 сентября 2020 г. N 204н <10> (далее - ФСБУ 6/2020).

--------------------------------

<10> Зарегистрирован в Министерстве юстиции Российской Федерации 15 октября 2020 г. N 60399.

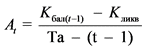

Амортизационные отчисления на 1 час работы i-го транспортного средства (Аi) рекомендуется определять по формуле (24):

, руб./час

, руб./час

(24)

где

Аt - сумма амортизации за расчетный год t, руб./год;

АЧрабt - автомобиле-часы работы в год t, час.

Начисление амортизации линейным способом в соответствии с ФСБУ 6/2020 рекомендуется производить таким образом, чтобы подлежащая амортизации стоимость объекта основных средств погашалась равномерно в течение всего срока полезного использования данного объекта основных средств, а значение суммы амортизации (Аt) рекомендуется определять как отношение разности между балансовой и ликвидационной стоимостью объекта основных средств к величине оставшегося срока полезного использования данного объекта основных средств по формуле (25):

, руб./год

, руб./год

(25)

где:

Kбалt - балансовая стоимость i-го транспортного средства в год t, без НДС, руб.;

Kликв - ликвидационная стоимость i-го транспортного средства, без НДС, руб.;

Ta - срок полезного использования транспортного средства, лет;

t - номер года, на который ведется расчет.

Балансовую стоимость транспортного средства в год t (Kбалt) рекомендуется определять по формуле (26):

, руб.

, руб.

(26)

где:

Аt - амортизация в год t;

Кперв - первоначальная стоимость или переоцененная стоимость i-го транспортного средства, руб.;

![]() - стоимость обесценения.

- стоимость обесценения.

Срок полезного использования (Ta), ликвидационную стоимость (Кликв) транспортного средства субъект транспортной деятельности может установить при постановке данного транспортного средства на бухгалтерский учет в соответствии с пунктом 9 раздела I ФСБУ 6/2020.

Для определения срока полезного использования транспортного средства (Ta) рекомендуется использовать данные завода-изготовителя транспортного средства. При отсутствии данных завода-изготовителя транспортного средства о сроке полезного использования транспортного средства субъектом транспортной деятельности могут быть использованы значения срока полезного использования транспортных средств в соответствии с постановлением Правительства Российской Федерации от 1 января 2002 г. N 1 "О Классификации основных средств, включаемых в амортизационные группы".

В соответствии с ФСБУ 6/2020 при принятии субъектом транспортной деятельности решения об оценке основных средств по переоцененной стоимости, стоимость основного средства рекомендуется регулярно переоценивать таким образом, чтобы она была равна или не отличалась существенно от справедливой стоимости. В соответствии с разделом II ФСБУ 6/2020 под справедливой стоимостью основного средства подразумевается цена, по которой объект можно продать на рынке на дату оценки.

При расчете амортизации в связи с применением лизинга, кредита или аренды в формуле расчета амортизации (26) в качестве новой первоначальной стоимости (Кперв) рекомендуется использовать значение расходов на приобретение i-го транспортного средства (РПi), рассчитанное по формуле (27):

(27)

где:

РПit - расходы на приобретение i-го транспортного средства в году t срока проводимого расчета, руб.;

Цi - средняя рыночная стоимость i-го транспортного средства на дату начала проведения расчета, руб.;

КЛ - коэффициент удорожания транспортных средств в связи с применением кредитных, лизинговых механизмов или аренды;

IMt - индекс цен на продукцию машиностроения накопленным итогом (рекомендуется принимать равным индексу цен производителей на продукцию машиностроения, определяемому Минэкономразвития России в прогнозе социально-экономического развития Российской Федерации, накопленным итогом, начиная с календарного года осуществления расчета).

Коэффициент удорожания транспортных средств в связи с применением кредитных, лизинговых механизмов или аренды (Кл) рассчитывается по формуле (28):

(28)

где:

R - кредитная или лизинговая ставка, ставка удорожания, заложенная в стоимости аренды транспортных средств, %;

m - срок, на который осуществляется расчет, лет.

Полученные расходы на приобретение (РПit), изменяющиеся в связи с применением механизмов кредита, лизинга или аренды, являются новой стоимостью транспортного средства, которую рекомендуется использовать в расчетах в качестве справедливой стоимости или новой рыночной стоимости транспортного средства.

Приложение N 1

к Методическим рекомендациям

по расчету плановой себестоимости

перевозки пассажиров и (или) грузов

автомобильным транспортом,

а также себестоимости эксплуатации

специальных и специализированных

транспортных средств, утвержденным

распоряжением Министерства транспорта

Российской Федерации

от 5 мая 2025 г. N ВТ-91-р

СОСТАВ

ПРОЧИХ РАСХОДОВ В СУММЕ С КОСВЕННЫМИ РАСХОДАМИ, ВХОДЯЩИХ

В СОСТАВ РАСХОДОВ ПО ОБЫЧНЫМ ВИДАМ ДЕЯТЕЛЬНОСТИ

1. Расходы на командировки <1>.

--------------------------------

<1> Подпункт 12 пункта 1 статьи 264 Налогового кодекса Российской Федерации.

2. Расходы на выдаваемые подрядчиком работникам подрядчика бесплатно форменную одежду и обмундирование, остающиеся в личном постоянном пользовании (сумма льгот в связи с их продажей по пониженным ценам).

3. Общепроизводственные расходы: на содержание и эксплуатацию основных средств (кроме транспортных средств); амортизационные отчисления и затраты на ремонт основных средств (кроме транспортных средств), расходы на страхование основных средств (кроме транспортных средств); расходы на отопление, освещение и содержание помещений управленческого и общехозяйственного назначения и их уборку; арендная плата за помещения; другие аналогичные по назначению расходы, включаемые в прочие затраты, связанные с обычными видами деятельности.

4. Расходы на ремонт и восстановление основных средств (кроме транспортных средств).

5. Расходы на обеспечение нормальных условий работы <2>.

--------------------------------

<2> Статья 163 Трудового кодекса Российской Федерации.

6. Расходы на хранение транспортных средств.

7. Расходы на оплату услуг по предоставлению труда работников (персонала) сторонними организациями для участия в производственной деятельности, в том числе в управлении производством, выполнении иных функций, связанных с производством и (или) реализацией продукции (работ, услуг), за исключением расходов на оплату услуг по проведению технического обслуживания, включая ежедневное техническое обслуживание, и по проведению текущего ремонта транспортных средств, выполненных сторонними подрядчиками <3>.

--------------------------------

<3> Подпункты 18 и 19 пункта 1 статьи 264 Налогового кодекса Российской Федерации.

8. Оплата технических осмотров транспортных средств.

9. Оплата стоимости государственных регистрационных знаков транспортных средств <4>.

--------------------------------

<4> Федеральный закон от 3 августа 2018 г. N 283-ФЗ "О государственной регистрации транспортных средств в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации".

10. Расходы на уплату государственной пошлины за осуществление юридически значимых действий, связанных с государственной регистрацией транспортных средств <5>.

--------------------------------

<5> Федеральный закон от 3 августа 2018 г. N 283-ФЗ "О государственной регистрации транспортных средств в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации".

11. Расходы на добровольное и обязательное страхование гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров <6>.

--------------------------------

<6> Федеральный закон от 26 апреля 2002 г. N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств".

12. Расходы на добровольное страхование имущества подрядчика <7>.

--------------------------------

<7> Закон Российской Федерации от 27 ноября 1992 г. N 4015-1 "Об организации страхового дела в Российской Федерации".

13. Арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество (кроме транспортных средств) <8>.

--------------------------------

<8> Федеральный стандарт бухгалтерского учета ФСБУ 25/2018 "Бухгалтерский учет аренды", утвержденный приказом Минфина России от 16 октября 2018 г. N 208н (зарегистрирован Минюстом России 25 декабря 2018 г., регистрационный N 53162), с изменениями, внесенными приказом Минфина России от 29 июня 2022 г. N 101н (зарегистрирован Минюстом России 27 июля 2022 г., регистрационный N 69410).

14. Лицензионные, экологические сборы и расходы на сертификацию продукции и услуг <9>.

--------------------------------

<9> Статья 333.33 Налогового кодекса Российской Федерации; постановление Правительства Российской Федерации от 30 декабря 2024 г. N 1990 "О порядке взимания экологического сбора"; Федеральный закон от 27 декабря 2002 г. N 184-ФЗ "О техническом регулировании".

15. Суммы комиссионных сборов за выполненные сторонними организациями работы (предоставленные услуги).

16. Расходы на обеспечение пожарной безопасности организации в соответствии с законодательством Российской Федерации, расходы на услуги по охране имущества, обслуживанию охранно-пожарной сигнализации, расходы на приобретение услуг пожарной охраны и иных услуг охранной деятельности, в том числе услуг, оказываемых вневедомственной охраной в соответствии с законодательством Российской Федерации, а также расходы на содержание собственной службы безопасности по выполнению функций экономической защиты банковских и хозяйственных операций и сохранности материальных ценностей (за исключением расходов на экипировку, приобретение оружия и иных специальных средств защиты) <10>.

--------------------------------

<10> Подпункт 6 пункта 1 статьи 264 Налогового кодекса Российской Федерации.

17. Расходы на подготовку и переподготовку кадров <11>.

--------------------------------

<11> Пункт 3 статьи 264 Налогового кодекса Российской Федерации.

18. Расходы на подготовку и освоение новых производств, цехов и агрегатов.

19. Расходы в виде отчислений в резерв на предстоящую оплату отпусков работникам и (или) в резерв на выплату ежегодного вознаграждения за выслугу лет.

20. Расходы на налоги, входящие в расходы по обычным видам деятельности, за исключением транспортного налога.

21. Расходы на оплату услуг по хранению запасов топлива и расходы на оплату услуг сторонних организаций по хранению запасов смазочных материалов.

22. Расходы на оплату услуг сторонних организаций за прием, хранение и уничтожение экологически опасных отходов.

23. Возмещение ущерба в случае причиненного увечья, травм работников, выплата пособия в связи с производственным травматизмом.

24. Расходы на воду, используемую на технические нужды, без наличия водомера и дополнительного учета и контроля <12>.

--------------------------------

<12> Федеральный закон от 7 декабря 2011 г. N 416-ФЗ "О водоснабжении и водоотведении".

25. Расходы на санитарную обработку пассажирских транспортных средств.

26. Оплата услуг по транспортировке неисправных транспортных средств.

27. Расходы, связанные с оформлением путевых листов <13>.

--------------------------------

<13> Статья 6 Федерального закона от 8 ноября 2007 г. N 259-ФЗ "Устав автомобильного транспорта и городского наземного электрического транспорта".

28. Расходы, связанные с проведением предрейсового и послерейсового медицинских осмотров водителей, предрейсового (или послерейсового) контроля технического состояния транспортных средств, независимо от способа организации этих работ, принятого у подрядчика (собственными силами или аутсорсное) <14>.

--------------------------------

<14> Пункты 1 и 2 статьи 20 Федерального закона от 10 декабря 1995 г. N 196-ФЗ "О безопасности дорожного движения".

29. Расходы, связанные с доставкой персонала на работу и с работы в период после 00:00 часов и до 06:00 часов.

30. Расходы, связанные с выполнением требований по обеспечению транспортной безопасности по видам транспорта, в том числе требований к антитеррористической защищенности объектов (территорий), учитывающих уровни безопасности, для различных категорий объектов транспортной инфраструктуры и связанные с выполнением требований по обеспечению транспортной безопасности, учитывающих уровни безопасности, для транспортных средств по видам транспорта <15>.

--------------------------------

<15> Пункты 1 и 1.1 статьи 8 Федерального закона от 9 февраля 2007 г. N 16-ФЗ "О транспортной безопасности".

31. Оплата стоимости оснащения техническими средствами контроля за соблюдением водителями режимов движения, труда и отдыха и оснащения аппаратурой спутниковой навигации ГЛОНАСС или ГЛОНАСС/GPS, а также расходы, связанные с их эксплуатацией.

32. Другие расходы, связанные с производством и (или) реализацией <16>.

--------------------------------

<16> Подпункт 49 пункта 1 статьи 264 Налогового кодекса Российской Федерации.

33. Управленческие расходы, в том числе административно-управленческие расходы; содержание персонала, не связанного с производственным процессом, расходы на оплату труда, выплату взносов на обязательные виды страхования; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения; арендная плата за помещения общехозяйственного назначения; расходы на оплату информационных, аудиторских, консультационных, управленческих услуг, на командировки, на подготовку и переподготовку кадров.

34. Расходы по договорам гражданско-правового характера (включая договоры подряда), заключенным с индивидуальными предпринимателями, не состоящими в штате организации.

35. Расходы на управление организацией или ее отдельными подразделениями, в том числе заработная плата и взносы на обязательные виды страхования, а также расходы на приобретение услуг по управлению организацией или ее отдельными подразделениями.

36. Представительские расходы.

37. Расходы на почтовые, телефонные, телеграфные услуги, расходы на оплату услуг связи, вычислительных центров и банков, включая расходы на услуги факсимильной и спутниковой связи, электронной почты, а также информационных систем (СВИФТ, информационно-телекоммуникационная сеть "Интернет" и иные аналогичные системы) <17>.

--------------------------------

<17> Подпункт 25 пункта 1 статьи 264 Налогового кодекса Российской Федерации.

38. Расходы, связанные с приобретением права на использование программ для электронных вычислительных машин (далее - ЭВМ) и баз данных по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам также относятся расходы на приобретение исключительных прав на программы для ЭВМ и обновление программ для ЭВМ и баз данных.

39. Взносы, вклады, уплачиваемые некоммерческим организациям, если уплата таких взносов, вкладов и иных обязательных платежей является значимым условием для осуществления деятельности организациями - плательщиками таких взносов, вкладов.

40. Расходы на набор работников, включая расходы на услуги специализированных организаций по подбору персонала.

41. Расходы на канцелярские товары.

42. Расходы на публикацию бухгалтерской отчетности, а также публикацию и иное раскрытие другой информации, если законодательством Российской Федерации на налогоплательщика возложена обязанность осуществлять их публикацию (раскрытие) <18>.

--------------------------------

<18> Подпункт 20 пункта 1 статьи 264 Налогового кодекса Российской Федерации.

43. Расходы, связанные с представлением форм и сведений государственного статистического наблюдения, если законодательством Российской Федерации на налогоплательщика возложена обязанность представлять эту информацию <19>.

--------------------------------

<19> Подпункт 21 пункта 1 статьи 264 Налогового кодекса Российской Федерации.