Приказ Минцифры России от 18.12.2025 N 1202

МИНИСТЕРСТВО ЦИФРОВОГО РАЗВИТИЯ, СВЯЗИ

И МАССОВЫХ КОММУНИКАЦИЙ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 18 декабря 2025 г. N 1202

ОБ УТВЕРЖДЕНИИ МЕТОДИКИ

ОЦЕНКИ ЭФФЕКТИВНОСТИ НАЛОГОВЫХ РАСХОДОВ РОССИЙСКОЙ

ФЕДЕРАЦИИ "ПОНИЖЕННЫЕ ТАРИФЫ СТРАХОВЫХ ВЗНОСОВ

ДЛЯ РОССИЙСКИХ ОРГАНИЗАЦИЙ, ОСУЩЕСТВЛЯЮЩИХ ДЕЯТЕЛЬНОСТЬ

В ОБЛАСТИ ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ" И "ПОНИЖЕННАЯ СТАВКА

НАЛОГА НА ПРИБЫЛЬ ДЛЯ РОССИЙСКИХ ОРГАНИЗАЦИЙ, ОСУЩЕСТВЛЯЮЩИХ

ДЕЯТЕЛЬНОСТЬ В ОБЛАСТИ ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ", КУРАТОРОМ

КОТОРЫХ ОПРЕДЕЛЕНО МИНИСТЕРСТВО ЦИФРОВОГО РАЗВИТИЯ, СВЯЗИ

И МАССОВЫХ КОММУНИКАЦИЙ РОССИЙСКОЙ ФЕДЕРАЦИИ

В соответствии с абзацем третьим пункта 2 постановления Правительства Российской Федерации от 15 апреля 2014 г. N 313 "Об утверждении государственной программы Российской Федерации "Информационное общество" и пунктом 2 постановления Правительства Российской Федерации от 12 апреля 2019 г. N 439 "Об утверждении Правил формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации" приказываю:

Утвердить прилагаемую методику оценки эффективности налоговых расходов Российской Федерации "Пониженные тарифы страховых взносов для российских организаций, осуществляющих деятельность в области информационных технологий" и "Пониженная ставка налога на прибыль для российских организаций, осуществляющих деятельность в области информационных технологий", куратором которых определено Министерство цифрового развития, связи и массовых коммуникаций Российской Федерации.

Министр

М.И.ШАДАЕВ

Утверждена

приказом Министерства

цифрового развития, связи

и массовых коммуникаций

Российской Федерации

от 18.12.2025 N 1202

МЕТОДИКА

ОЦЕНКИ ЭФФЕКТИВНОСТИ НАЛОГОВЫХ РАСХОДОВ РОССИЙСКОЙ

ФЕДЕРАЦИИ "ПОНИЖЕННЫЕ ТАРИФЫ СТРАХОВЫХ ВЗНОСОВ

ДЛЯ РОССИЙСКИХ ОРГАНИЗАЦИЙ, ОСУЩЕСТВЛЯЮЩИХ ДЕЯТЕЛЬНОСТЬ

В ОБЛАСТИ ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ" И "ПОНИЖЕННАЯ СТАВКА

НАЛОГА НА ПРИБЫЛЬ ДЛЯ РОССИЙСКИХ ОРГАНИЗАЦИЙ, ОСУЩЕСТВЛЯЮЩИХ

ДЕЯТЕЛЬНОСТЬ В ОБЛАСТИ ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ", КУРАТОРОМ

КОТОРЫХ ОПРЕДЕЛЕНО МИНИСТЕРСТВО ЦИФРОВОГО РАЗВИТИЯ, СВЯЗИ

И МАССОВЫХ КОММУНИКАЦИЙ РОССИЙСКОЙ ФЕДЕРАЦИИ

1. Настоящая Методика разработана в соответствии с Правилами формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации, утвержденными постановлением Правительства Российской Федерации от 12 апреля 2019 г. N 439 (далее - Правила), и предназначена для оценки эффективности следующих налоговых расходов Российской Федерации, куратором которых определено Министерство цифрового развития, связи и массовых коммуникаций Российской Федерации (далее - налоговые расходы):

а) "Пониженные тарифы страховых взносов для российских организаций, осуществляющих деятельность в области информационных технологий", обусловленный налоговой льготой, предусмотренной подпунктом 3 пункта 1 статьи 427 Налогового кодекса Российской Федерации (далее - льгота по страховым взносам);

б) "Пониженная ставка налога на прибыль для российских организаций, осуществляющих деятельность в области информационных технологий", обусловленный налоговой льготой, предусмотренной пунктом 1.15 статьи 284 Налогового кодекса Российской Федерации (далее - льгота по налогу на прибыль).

2. Для проведения оценки эффективности налоговых расходов используются сведения, поступившие в Министерство цифрового развития, связи и массовых коммуникаций Российской Федерации из Министерства финансов Российской Федерации на основании пункта 12 Правил и от иных федеральных органов исполнительной власти.

3. Оценка эффективности налоговых расходов включает:

а) оценку целесообразности налоговых расходов;

б) оценку результативности налоговых расходов.

4. Оценка целесообразности налоговых расходов в соответствии с пунктом 13 Правил осуществляется по следующим критериям:

а) соответствие налоговых расходов целям государственных программ Российской Федерации и (или) целям социально-экономической политики Российской Федерации, не относящимся к государственным программам Российской Федерации;

б) востребованность плательщиками налоговой льготы.

5. Определение соответствия налогового расхода целям государственных программ Российской Федерации и (или) целям социально-экономической политики Российской Федерации, не относящимся к государственным программам Российской Федерации, предусматривает, что налоговые расходы соответствуют:

а) до 2024 года включительно - национальной цели развития Российской Федерации "Цифровая трансформация", установленной Указом Президента Российской Федерации от 21 июля 2020 г. N 474 "О национальных целях развития Российской Федерации на период до 2030 года", включая целевой показатель "Увеличение вложений в отечественные решения в сфере информационных технологий в четыре раза по сравнению с показателем 2019 года" (далее - Показатель Указа N 474), а также одноименным целям государственной программы Российской Федерации "Информационное общество" и национальной программы "Цифровая экономика Российской Федерации";

б) с 2025 года - национальной цели развития Российской Федерации "Цифровая трансформация государственного и муниципального управления, экономики и социальной сферы", установленной Указом Президента Российской Федерации от 7 мая 2024 г. N 309 "О национальных целях развития Российской Федерации на период до 2030 года и на перспективу до 2036 года", включая целевой показатель "Обеспечение в 2025 - 2030 годах темпа роста инвестиций в отечественные решения в сфере информационных технологий вдвое выше темпа роста валового внутреннего продукта" (далее - Показатель Указа N 309), а также одноименным целям государственной программы Российской Федерации "Информационное общество", национального проекта "Экономика данных и цифровая трансформация государства".

6. Оценка востребованности плательщиками предоставленных льгот осуществляется в соответствии с подпунктом "б" пункта 13 и пунктом 13.1 Правил.

Востребованность льготы характеризуется соотношением численности плательщиков, воспользовавшихся правом на льготу, и численности плательщиков, потенциально имеющих право на применение льготы.

Востребованность льготы по страховым взносам рассчитывается по формуле (1):

(1),

где:

Lsoc - востребованность льготы по страховым взносам за рассматриваемый период;

tsoc - количество периодов (лет), за которые осуществляется оценка востребованности льготы по страховым взносам (5 отчетных лет);

i - порядковый номер года в рамках периода, за который осуществляется оценка востребованности;

![]() - численность плательщиков, воспользовавшихся правом на применение льготы по страховым взносам в i-м году;

- численность плательщиков, воспользовавшихся правом на применение льготы по страховым взносам в i-м году;

![]() - общая численность плательщиков, потенциально имеющих право на применение льготы по страховым взносам в i-м году, равная количеству действующих организаций, получивших государственную аккредитацию в качестве организаций, осуществляющих деятельность в области информационных технологий, в порядке, установленном Положением о государственной аккредитации российских организаций, осуществляющих деятельность в области информационных технологий, утвержденным постановлением Правительства Российской Федерации от 30 сентября 2022 г. N 1729, и включенных в соответствующий реестр организаций, осуществляющих деятельность в области информационных технологий (далее - аккредитованных ИТ-компаний), предоставивших расчет по страховым взносам (РСВ, КНД 1151111) за i-й год.

- общая численность плательщиков, потенциально имеющих право на применение льготы по страховым взносам в i-м году, равная количеству действующих организаций, получивших государственную аккредитацию в качестве организаций, осуществляющих деятельность в области информационных технологий, в порядке, установленном Положением о государственной аккредитации российских организаций, осуществляющих деятельность в области информационных технологий, утвержденным постановлением Правительства Российской Федерации от 30 сентября 2022 г. N 1729, и включенных в соответствующий реестр организаций, осуществляющих деятельность в области информационных технологий (далее - аккредитованных ИТ-компаний), предоставивших расчет по страховым взносам (РСВ, КНД 1151111) за i-й год.

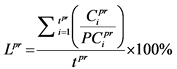

Востребованность льготы по налогу на прибыль рассчитывается по формуле (2):

(2),

где:

Lpr - востребованность льготы по налогу на прибыль за рассматриваемый период;

tpr - количество периодов (лет), за которые осуществляется оценка востребованности льготы по налогу на прибыль (5 отчетных лет <1>);

--------------------------------

<1> В случае, если на момент оценки налоговая льгота действует менее 5 лет, оценка ее востребованности проводится за фактический и прогнозный периоды действия льготы, сумма которых составляет 5 лет.

i - порядковый номер года в рамках периода, за который осуществляется оценка востребованности;

![]() - численность плательщиков, воспользовавшихся правом на применение льготы по налогу на прибыль в i-м году;

- численность плательщиков, воспользовавшихся правом на применение льготы по налогу на прибыль в i-м году;

![]() - общая численность плательщиков, потенциально имеющих право на применение льготы по налогу на прибыль в i-м году, равная количеству действующих аккредитованных ИТ-компаний, имевших ненулевую прибыль до налогообложения согласно налоговой декларации по налогу на прибыль (КНД 1151006) за i-й год.

- общая численность плательщиков, потенциально имеющих право на применение льготы по налогу на прибыль в i-м году, равная количеству действующих аккредитованных ИТ-компаний, имевших ненулевую прибыль до налогообложения согласно налоговой декларации по налогу на прибыль (КНД 1151006) за i-й год.

Источником информации для оценки востребованности плательщиками предоставленных льгот являются:

а) в части компонентов ![]() и

и ![]() - данные Министерства финансов Российской Федерации, формируемые и направляемые ежегодно кураторам налоговых расходов, о фискальных характеристиках налоговых расходов Российской Федерации (в части параметра "Численность плательщиков налогов, сборов и страховых взносов на обязательное социальное страхование, воспользовавшихся правом на получение налоговых льгот, освобождений и иных преференций" по соответствующему налоговому расходу);

- данные Министерства финансов Российской Федерации, формируемые и направляемые ежегодно кураторам налоговых расходов, о фискальных характеристиках налоговых расходов Российской Федерации (в части параметра "Численность плательщиков налогов, сборов и страховых взносов на обязательное социальное страхование, воспользовавшихся правом на получение налоговых льгот, освобождений и иных преференций" по соответствующему налоговому расходу);

б) в части компонентов ![]() и

и ![]() - данные налоговых деклараций по налогу на прибыль (КНД 1151006) и расчета по страховым взносам (РСВ, КНД 1151111) по российским организациям (юридическим лицам), осуществляющим деятельность в области информационных технологий (далее - ИТ-компании), применяющим льготу по страховым взносам и (или) льготу по налогу на прибыль. Данные предоставляются Министерству цифрового развития, связи и массовых коммуникаций Российской Федерации автоматически в рамках информационного взаимодействия с Федеральной налоговой службой (в том числе с использованием платформы "Внешняя поставка данных" (далее - платформа "ВПД"), размещенной на сайте vpd.nalog.gov.ru).

- данные налоговых деклараций по налогу на прибыль (КНД 1151006) и расчета по страховым взносам (РСВ, КНД 1151111) по российским организациям (юридическим лицам), осуществляющим деятельность в области информационных технологий (далее - ИТ-компании), применяющим льготу по страховым взносам и (или) льготу по налогу на прибыль. Данные предоставляются Министерству цифрового развития, связи и массовых коммуникаций Российской Федерации автоматически в рамках информационного взаимодействия с Федеральной налоговой службой (в том числе с использованием платформы "Внешняя поставка данных" (далее - платформа "ВПД"), размещенной на сайте vpd.nalog.gov.ru).

По результатам оценки формируется вывод о востребованности (невостребованности) плательщиками предоставленных льгот. Льготы считаются востребованными, если востребованность, рассчитанная по формулам (1) и (2), составляет не менее 50%.

7. Оценка результативности налоговых расходов включает в себя:

а) оценку вклада налоговых расходов в изменение значений целевых показателей (индикаторов) достижения целей государственной программы и (или) целей социально-экономической политики Российской Федерации;

б) оценку бюджетной эффективности налоговых расходов;

в) оценку совокупного бюджетного эффекта (самоокупаемости) налоговых расходов.

8. Оценка вклада налоговых расходов в изменение значений целевых показателей (индикаторов) достижения целей государственной программы и (или) целей социально-экономической политики Российской Федерации осуществляется в соответствии с пунктом 16 Правил.

До отчетного 2024 года включительно оценка вклада налоговых расходов в изменение значений целевых показателей (индикаторов) достижения целей государственной программы и (или) целей социально-экономической политики Российской Федерации осуществляется применительно к Показателю Указа N 474.

Показатель Указа N 474 представляет собой отношение абсолютного значения вложений в отечественные ИТ-решения (в млрд руб.) в отчетном году к соответствующему значению в 2019 году как базовом (принятом за 100%).

Согласно методике расчета Показателя Указа N 474, динамика вложений в отечественные ИТ-решения со стороны организаций в экономике оценивается через динамику доходов ИТ-компаний, связанных с реализацией программного обеспечения, баз данных и прав на них, а также сопутствующих услуг по перечню, определенному в условиях применения пониженных тарифов страховых взносов в соответствии с пунктом 5 статьи 427 Налогового кодекса Российской Федерации либо условиях применения пониженной ставки налога на прибыль в соответствии с пунктом 1.15 статьи 284 Налогового кодекса Российской Федерации (далее - ИТ-доходы) аккредитованных ИТ-компаний, применявших льготу по страховым взносам, имеющих продукты в едином реестре российских программ для электронных вычислительных машин и баз данных (формируется в соответствии со статьей 12 Федерального закона от 27 июля 2006 г. N 149-ФЗ "Об информации, информационных технологиях и о защите информации") (далее - Реестр отечественного ПО) (как разработчиков и поставщиков таких решений) (далее также - выборка ИТ-компаний, учитываемых в расчете Показателя Указа N 474).

С отчетного 2025 года оценка вклада льгот по страховым взносам и по налогу на прибыль для ИТ-компаний осуществляется применительно к Показателю Указа N 309.

Показатель Указа N 309 представляет собой отношение инвестиций в отечественные ИТ-решения (в млрд руб.) в отчетном году к соответствующему значению в 2024 году как базовом.

Согласно методике расчета Показателя Указа N 309, динамика инвестиций в отечественные ИТ-решения со стороны организаций в экономике оценивается через динамику реализации собственных решений ИТ-компаниями (как разработчиков и поставщиков таких решений), т.е. организациями, основной вид экономической деятельности которых в соответствии с Общероссийским классификатором видов экономической деятельности ОКВЭД2 (ОК 029-2014 (КДЕС Ред. 2) относится к следующим:

62.0 Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги;

63.11 Деятельность по обработке данных, предоставление услуг по размещению информации и связанная с этим деятельность.

(далее также - выборка ИТ-компаний, учитываемых в расчете Показателя Указа N 309).

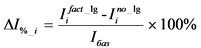

Оценке подлежит вклад льгот в изменение значения Показателя Указа N 474 и Показателя Указа N 309, который рассчитывается как разница между значением Показателя Указа N 474 и Показателя Указа N 309 с учетом льгот и значением Показателя Указа N 474 и Показателя Указа N 309 в случае отсутствия льгот (выраженная в процентах относительно уровня базового года по Показателю Указа N 474 и Показателю Указа N 309) по формуле (3):

(3),

где:

![]() - вклад налоговых льгот по страховым взносам и по налогу на прибыль в изменение значения Показателя Указа N 474 и Показателя Указа N 309 в i-м отчетном году (в процентах относительно уровня базового года по Показателю);

- вклад налоговых льгот по страховым взносам и по налогу на прибыль в изменение значения Показателя Указа N 474 и Показателя Указа N 309 в i-м отчетном году (в процентах относительно уровня базового года по Показателю);

![]() - значение Показателя Указа N 474 и Показателя Указа N 309 в i-м отчетному году с учетом льгот (млрд руб.);

- значение Показателя Указа N 474 и Показателя Указа N 309 в i-м отчетному году с учетом льгот (млрд руб.);

![]() - значение Показателя Указа N 474 и Показателя Указа N 309 в i-м отчетному году в случае отсутствия льгот (млрд руб.);

- значение Показателя Указа N 474 и Показателя Указа N 309 в i-м отчетному году в случае отсутствия льгот (млрд руб.);

Iбаз - значение Показателя Указа N 474 и Показателя Указа N 309 в базовом году (млрд руб.).

С учетом методики расчета Показателя Указа N 474 и Показателя Указа N 309, которая определяет его как доходы (выручку) от реализации собственных ИТ-решений по выборке ИТ-компаний, модельное значение Показателя Указа N 474 и Показателя Указа N 309 в i-м отчетном году в случае отсутствия льгот рассчитывается по формуле (4):

(4),

где:

![]() - налоговые расходы в части льгот по страховым взносам (

- налоговые расходы в части льгот по страховым взносам ( ) и по налогу на прибыль (

) и по налогу на прибыль (![]() ) по выборке ИТ-компаний, учитываемых в расчете Показателя Указа N 474 и Показателя Указа N 309, в i-м отчетном году (млрд руб.);

) по выборке ИТ-компаний, учитываемых в расчете Показателя Указа N 474 и Показателя Указа N 309, в i-м отчетном году (млрд руб.);

k1 - коэффициент использования средств, сэкономленных благодаря льготам в отчетном году, для повышения затрат на персонал в этом же году.

В рамках настоящей Методики коэффициент k1 принимает значение 0,5 как минимальное (максимально возможное - 1). Применение коэффициента k1 основано на предпосылке, что ИТ-компании, применившие льготы, направляют часть сэкономленных благодаря льготам средств на инвестиции в разработку новых ИТ-решений (отечественного ПО), что прежде всего проявляется в найме дополнительного персонала (разработчиков) и дополнительном повышении затрат на этот персонал <2>. С учетом того, что коэффициент k1 принимается на минимальном уровне, оцененный вклад льгот в Показатель ![]() также является минимальным вкладом (т.е. вклад не менее рассчитанного по формуле (3) значения).

также является минимальным вкладом (т.е. вклад не менее рассчитанного по формуле (3) значения).

--------------------------------

<2> Значение коэффициента k1 оценивается по ретроспективным данным с применением регрессионной модели оценки. При оценке учитываются как ИТ-компании, получавшие льготы по страховым взносам и (или) по налогу на прибыль, так и иные аккредитованные ИТ-компании (в качестве "контрольной группы"). Модель оценки предусматривает отделение "естественного" прироста затрат на персонал и прироста, обусловленного дополнительными средствами, сэкономленными благодаря льготам.

k2 - коэффициент, отражающий объем полученных в отчетном году дополнительных доходов (выручки) от реализации разработанных собственных ИТ-решений благодаря дополнительно нанятому персоналу (из средств, сэкономленных благодаря льготам). В рамках настоящей Методики коэффициент k2 принимает значение 1 (т.е. предполагается, что дополнительные доходы от разработанных ИТ-решений в отчетном году как минимум не ниже, чем затраты на дополнительный персонал разработчиков в этом же году <3>).

--------------------------------

<3> При этом для упрощения не учитывается, что разработка в текущем году обеспечивает создание тиражируемых (лицензионных) ИТ-решений, доходы от которых будут поступать и в последующие годы.

Все параметры в формуле (4) рассчитываются по выборке ИТ-компаний, учитываемых в расчете Показателя Указа N 474 и Показателя Указа N 309, то есть:

для Показателя Указа N 474 - по аккредитованным ИТ-компаниям, применявшим льготу по страховым взносам (или) по налогу на прибыль, имеющим продукты в Реестре отечественного ПО;

для Показателя Указа N 309 - по ИТ-компаниям, применявшим льготу по страховым взносам (или) по налогу на прибыль, основной вид экономической деятельности которых относится к кодам 62.0 или 63.11 ОКВЭД2.

Налоговые расходы в части льготы по страховым взносам по выборке ИТ-компаний, учитываемых в расчете Показателя ( ), рассчитывается на основании данных ФНС России о базе для исчисления страховых взносов по указанным ИТ-компаниям (в том числе в пределах установленной единой предельной величины базы для исчисления страховых взносов и сверх нее) и разницы общего (нельготного) тарифа страховых взносов и пониженного (льготного) тарифа страховых взносов, применяемых к соответствующим базам для исчисления страховых взносов.

), рассчитывается на основании данных ФНС России о базе для исчисления страховых взносов по указанным ИТ-компаниям (в том числе в пределах установленной единой предельной величины базы для исчисления страховых взносов и сверх нее) и разницы общего (нельготного) тарифа страховых взносов и пониженного (льготного) тарифа страховых взносов, применяемых к соответствующим базам для исчисления страховых взносов.

Налоговые расходы в части льготы по налогу на прибыль по выборке ИТ-компаний, учитываемых в расчете Показателя (![]() ), рассчитывается на основании данных ФНС России о базе для исчисления налога на прибыль по указанным ИТ-компаниям и разницы общей (нельготной) ставки налога на прибыль и пониженной (льготной) ставки налога на прибыль.

), рассчитывается на основании данных ФНС России о базе для исчисления налога на прибыль по указанным ИТ-компаниям и разницы общей (нельготной) ставки налога на прибыль и пониженной (льготной) ставки налога на прибыль.

Источником информации для оценки вклада налоговых расходов в изменение значений целевых показателей являются расчеты Министерства цифрового развития, связи и массовых коммуникаций Российской Федерации на основе данных налоговых деклараций по налогу на прибыль (КНД 1151006) и расчета по страховым взносам (РСВ, КНД 1151111) по ИТ-компаниям, применяющим льготу по страховым взносам и (или) льготу по налогу на прибыль. Данные предоставляются Министерству цифрового развития, связи и массовых коммуникаций Российской Федерации автоматически в рамках информационного взаимодействия с Федеральной налоговой службой (в том числе с использованием платформы "ВПД").

По результатам оценки формируется вывод о наличии (отсутствии) вклада налоговых расходов в изменение значений Показателя Указа N 474 и Показателя Указа N 309 и о возможности (невозможности) достижения целевых значений Показателя Указа N 474 и Показателя Указа N 309 без применения налоговых льгот.

9. Оценка бюджетной эффективности налоговых расходов осуществляется в соответствии с пунктами 17 - 18 Правил.

В целях проведения оценки бюджетной эффективности налоговых расходов осуществляется сравнительный анализ результативности предоставления льгот и результативности применения альтернативных механизмов достижения целей государственной программы и (или) целей социально-экономической политики.

Альтернативным механизмом достижения целей стимулирования российских ИТ-компаний (в случае отказа от налогового расхода) является предоставление субсидий или иные формы непосредственной финансовой поддержки плательщиков, имеющих право на льготы, из средств федерального бюджета.

Анализ проводится путем сопоставления объема налоговых расходов (NRi) и объема средств федерального бюджета на применение альтернативного механизма прямой финансовой поддержки (Ai) при идентичных значениях Показателя в случае предоставления льготы и в случае применения альтернативного механизма (здесь и далее в рамках подпункта 2.2.2 настоящей Методики под "Показателем" понимается: до отчетного 2024 года включительно - Показатель Указа N 474, с 2025 года - Показатель Указа N 309).

Бюджетная эффективность в i-м отчетном году (Bi) рассчитывается по формуле (5):

Bi = NRi - Ai (5),

где:

NRi - налоговые расходы (объем выпадающих доходов бюджетов бюджетной системы Российской Федерации) в связи с применением ИТ-компаниями льгот по страховым взносам (![]() ) и по налогу на прибыль (

) и по налогу на прибыль (![]() ) в i-м отчетном году;

) в i-м отчетном году;

Ai - замещение объема инвестиций в разработку новых продуктов и увеличение объемов оказания услуг в случае отсутствия налоговых льгот, рассчитываемое в соответствии с подпунктом 2.2.1 настоящей Методики.

Налоговые льготы признаются эффективными, если величина Вi, рассчитанная по формуле (5), отрицательная или равна нулю.

10. Оценка совокупного бюджетного эффекта (самоокупаемости) осуществляется в отношении стимулирующих налоговых расходов в соответствии с пунктами 20 и 21 Правил.

11. По результатам оценки эффективности налоговых расходов формируются следующие документы:

а) паспорт налоговых расходов, включающий информацию, определенную в приложении к Правилам;

б) результаты оценки эффективности налоговых расходов;

в) рекомендации по результатам оценки эффективности налоговых расходов, включая рекомендации Минфину России о необходимости сохранения (уточнения, отмены) предоставленных плательщикам льгот.

На основании указанных документов формируется электронная таблица, содержащая информацию из паспорта налоговых расходов, краткое описание результатов оценки эффективности налоговых расходов и рекомендации по результатам оценки эффективности налоговых расходов.

По итогам оценки эффективности Министерство цифрового развития, связи и массовых коммуникаций Российской Федерации формирует вывод о необходимости сохранения, уточнения или об отмене налоговых льгот, обуславливающих налоговые расходы.

Указанные документы, электронная таблица и сформированные в результате оценки эффективности налоговых расходов выводы направляются Министерством цифрового развития, связи и массовых коммуникаций Российской Федерации в Министерство финансов Российской Федерации ежегодно до 15 декабря (уточненные данные - до 1 марта) в соответствии с пунктом 23 Правил.