Приказ Росстата от 20.12.2013 N 492

ФЕДЕРАЛЬНАЯ СЛУЖБА ГОСУДАРСТВЕННОЙ СТАТИСТИКИ

ПРИКАЗ

от 20 декабря 2013 г. N 492

ОБ УТВЕРЖДЕНИИ МЕТОДИКИ

РАСЧЕТА ПОКАЗАТЕЛЯ "ИНДЕКС ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА"

В связи с изменением порядка формирования совокупных затрат труда по видам экономической деятельности в эквиваленте полной занятости приказываю:

утвердить прилагаемую методику расчета показателя "Индекс производительности труда".

Руководитель

А.Е.СУРИНОВ

Утверждена

приказом Росстата

от 20.12.2013 N 492

МЕТОДИКА

РАСЧЕТА ПОКАЗАТЕЛЯ "ИНДЕКС ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА"

Методика расчета показателя "Индекс производительности труда" разработана на основе "Руководства ОЭСР по измерению роста производительности на уровне отрасли и на агрегированном уровне" <1> и действующей в настоящее время информационной базе Росстата.

--------------------------------

<1> Руководство ОЭСР по измерению роста производительности на уровне отрасли и на агрегированном уровне, ОЭСР, Париж, март 2001.

Целью настоящей методики является исчисление показателей, характеризующих изменение производительности труда во времени на федеральном уровне и уровне субъектов Российской Федерации.

Основные понятия и определения.

Валовой внутренний продукт характеризует конечный результат производственной деятельности экономических единиц - резидентов. Он отражает стоимость конечных товаров и услуг, произведенных этими единицами в течение отчетного периода в ценах конечного покупателя.

ВВП, рассчитанный производственным методом, представляет собой сумму валовых добавленных стоимостей всех отраслей в основных ценах плюс чистые налоги на продукты (налоги на продукты за вычетом субсидий на продукты).

ВВП оценивается в рыночных ценах.

Валовая добавленная стоимость (ВДС) представляет собой первичные доходы единиц-резидентов, участвующих в производстве товаров и услуг. ВДС исчисляется на уровне отраслей как разность между выпуском товаров и услуг и промежуточным потреблением. Рассчитывается в основных ценах.

Валовой региональный продукт (ВРП) - валовая добавленная стоимость представляет собой стоимость товаров и услуг, произведенных на территории региона для конечного использования. Валовой региональный продукт рассчитывается производственным методом как разница между выпуском и промежуточным потреблением и учитывается в основных ценах.

Основная цена - цена, получаемая производителем за единицу товара или услуги, без налогов на продукты, но включая субсидии на продукты.

Совокупные затраты труда в эквиваленте полной занятости определяются на основе трудовых затрат на всех видах работ, включая дополнительную работу и производство продукции для собственного использования, приведенных к условным работникам в эквиваленте полной занятости. Исчисление показателя затрат труда основано на оценке количества рабочих мест (работ) и среднего времени работы на одно рабочее место.

Оценка совокупных затрат труда в эквиваленте полной занятости по производству товаров и услуг на всех видах работ осуществляется на основании расчета баланса затрат труда.

Оценка затрат труда по производству товаров и услуг на всех видах работ осуществляется по трем основным показателям:

количество рабочих мест (работ);

количество отработанных часов;

эквивалент полной занятости.

Исчисление этих показателей взаимосвязано и основано на оценке количества рабочих мест (работ) и среднего времени работы на одно рабочее место по каждому виду работ.

Общее количество рабочих мест исчисляется путем суммирования первых, вторых, третьих и т.д. работ, включая производство в домашнем хозяйстве товаров и услуг для продажи или обмена и продукции сельского, лесного хозяйства, охоты, рыболовства для собственного использования, рабочих мест иностранных граждан, работающих на территории страны (за исключением сотрудников иностранных посольств).

Общее количество отработанных часов на всех видах работ по производству товаров и услуг характеризует количество фактически отработанных человеко-часов на всех рабочих местах или видах работ по производству товаров и услуг (включая производство продукции сельского, лесного хозяйства, охоты и рыболовства для собственного использования) на территории страны (региона). Исчисляется путем умножения количества рабочих мест по каждому виду работ на среднее фактическое время работы на одно рабочее место.

Фактически отработанное время включает время работы в течение нормального рабочего времени; время, отработанное сверх нормальной продолжительности рабочего времени; время, проведенное на рабочем месте для его обслуживания и подготовки к работе; время простоя на рабочем месте не по вине работника; время, отведенное для коротких перерывов в работе для отдыха. В фактически отработанное время не включается оплаченное, но неотработанное время, например, ежегодный отпуск или время болезни.

Эквивалент полной занятости - количество рабочих мест из расчета полного рабочего дня. Исчисляется путем деления общего количества отработанных часов на всех видах работ по производству товаров и услуг за рассматриваемый период на среднее количество часов на рабочих местах с полным рабочим днем. Среднее количество часов на рабочих местах с полным рабочим днем за рассматриваемый период определено как возможный фонд рабочего времени при 40-часовой рабочей неделе, за исключением законодательно установленного времени ежегодного отпуска, приходящегося на рассматриваемый период. Так, при оценке трудовых затрат за год максимально возможный фонд рабочего времени для исчисления эквивалента полной занятости равен 1920 часов ((52 кал. недели - 4 недели отпуска) * 40 часов = 1920 часов). Величина возможного фонда рабочего времени, используемого при оценке эквивалента полной занятости, в динамике остается неизменной, если законодательные нормы относительно продолжительности рабочей недели и ежегодного отпуска не меняются.

Оценка затрат труда производится по видам экономической деятельности, по основной и дополнительной работе, по следующим категориям рабочих мест:

Всего рабочих мест (работ)

в том числе:

1. в организациях - юридических лицах:

лиц, работающих по трудовым договорам

лиц, работающих по договорам гражданско-правового характера

лиц, работающих по трудовым договорам в организациях, не охваченных обследованием юридических лиц

лиц, привлекаемых на основе устной договоренности без оформления трудовых отношений

помогающих членов семей;

2. в сфере предпринимательской деятельности без образования юридического лица, включая фермерские хозяйства:

индивидуальных предпринимателей;

наемных работников

помогающих членов семей

3. в домашнем хозяйстве по производству товаров и услуг для продажи или обмена;

4. в домашнем хозяйстве по производству продукции сельского, лесного хозяйства, охоты, рыболовства, предназначенной для собственного использования.

Индекс производительности труда по Российской Федерации рассчитывается на годовой основе в целом по экономике и по видам деятельности на уровне разделов ОКВЭД, указанных в следующей таблице:

Наименования вида деятельности

Код ОКВЭД

А

В

ВВП

Сельское хозяйство, охота и лесное хозяйство

A

Рыболовство, рыбоводство

B

Добыча полезных ископаемых

C

Обрабатывающие производства

D

Производство и распределение электроэнергии, газа и воды

E

Строительство

F

Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования

G

Гостиницы и рестораны

H

Транспорт и связь

I

Операции с недвижимым имуществом, аренда и предоставление услуг

K

Данная методика ориентирована на исчисление производительности труда в границах производства, определенных в концепции системы национальных счетов (СНС). При этом акцент делается на отрасли, где преобладает рыночное производство. Это связано с тем, что в отраслях, оказывающих услуги, одни и те же организации оказывают как нерыночные услуги (оплачиваемые за счет бюджетных ассигнований), так и рыночные. При этом в оказании рыночных и нерыночных услуг задействованы одни и те же работники.

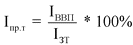

Для исчисления динамики производительности труда по экономике в целом используется следующая формула:

,

,

где

![]() - индекс физического объема валового внутреннего продукта периода t к периоду t-1;

- индекс физического объема валового внутреннего продукта периода t к периоду t-1;

![]() - индекс изменения совокупных затрат труда в эквиваленте полной занятости периода t к периоду t-1.

- индекс изменения совокупных затрат труда в эквиваленте полной занятости периода t к периоду t-1.

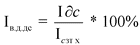

Расчеты индексов производительности труда по видам экономической деятельности осуществляются по формуле:

,

,

где

![]() - индекс изменения производительности труда по виду экономической деятельности периода t к периоду (t-1);

- индекс изменения производительности труда по виду экономической деятельности периода t к периоду (t-1);

![]() - индекс физического объема валовой добавленной стоимости по виду деятельности периода t к периоду (t-1);

- индекс физического объема валовой добавленной стоимости по виду деятельности периода t к периоду (t-1);

![]() - индекс изменения совокупных затрат труда в эквиваленте полной занятости по виду деятельности периода t к периоду (t-1).

- индекс изменения совокупных затрат труда в эквиваленте полной занятости по виду деятельности периода t к периоду (t-1).

Валовая добавленная стоимость и совокупные затраты труда формируются по результатам деятельности институциональных единиц, сгруппированных по признаку основного вида деятельности.

Индекс производительности труда по субъектам Российской Федерации.

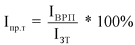

По субъектам Российской Федерации индекс производительности труда рассчитывается в целом по экономике региона по следующей формуле:

, где

, где

![]() - индекс производительности труда;

- индекс производительности труда;

![]() - индекс физического объема валового регионального продукта в основных ценах периода t к периоду t-1;

- индекс физического объема валового регионального продукта в основных ценах периода t к периоду t-1;

![]() - индекс изменения совокупных затрат труда в эквиваленте полной занятости по региону периода t к периоду t-1.

- индекс изменения совокупных затрат труда в эквиваленте полной занятости по региону периода t к периоду t-1.

Совокупные затраты труда в эквиваленте полной занятости определяются на основе трудовых затрат на всех видах работ, включая дополнительную работу и производство продукции для собственного потребления, приведенных к условным работникам в эквиваленте полной занятости. Исчисление показателя затрат труда основано на оценке количества рабочих мест (работ) и среднего времени работы на одно рабочее место.

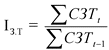

Индекс совокупных затрат труда в эквиваленте полной занятости определяется по формуле:

,

,

где

![]() - индекс изменения совокупных затрат труда в эквиваленте полной занятости по региону в целом периода t к периоду t-1;

- индекс изменения совокупных затрат труда в эквиваленте полной занятости по региону в целом периода t к периоду t-1;

- совокупные затраты труда в эквиваленте полной занятости по экономике региона в целом периода t;

- совокупные затраты труда в эквиваленте полной занятости по экономике региона в целом периода t;

- совокупные затрат труда в эквиваленте полной занятости по региону в целом периода t-1.

- совокупные затрат труда в эквиваленте полной занятости по региону в целом периода t-1.