Приказ Росстата от 02.04.2025 N 160

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ СЛУЖБА ГОСУДАРСТВЕННОЙ СТАТИСТИКИ

ПРИКАЗ

от 2 апреля 2025 г. N 160

ОБ УТВЕРЖДЕНИИ ОФИЦИАЛЬНОЙ СТАТИСТИЧЕСКОЙ МЕТОДОЛОГИИ

РАСЧЕТА ИНДЕКСА ПОТРЕБИТЕЛЬСКИХ РАСХОДОВ С УЧЕТОМ ЖИЛИЩНЫХ

УСЛУГ, ПРОИЗВОДИМЫХ ВЛАДЕЛЬЦАМИ ЖИЛЫХ ПОМЕЩЕНИЙ

ДЛЯ СОБСТВЕННОГО ПОТРЕБЛЕНИЯ

В соответствии с подпунктом 5.2 Положения о Федеральной службе государственной статистики, утвержденного постановлением Правительства Российской Федерации от 2 июня 2008 г. N 420, приказываю:

1. Утвердить Официальную статистическую методологию расчета индекса потребительских расходов с учетом жилищных услуг, производимых владельцами жилых помещений для собственного потребления.

2. Настоящий приказ вступает в силу с 30 апреля 2025 г.

Заместитель руководителя

С.Н.ЕГОРЕНКО

Утверждена

приказом Росстата

от 02.04.2025 N 160

ОФИЦИАЛЬНАЯ СТАТИСТИЧЕСКАЯ МЕТОДОЛОГИЯ

РАСЧЕТА ИНДЕКСА ПОТРЕБИТЕЛЬСКИХ РАСХОДОВ С УЧЕТОМ ЖИЛИЩНЫХ

УСЛУГ, ПРОИЗВОДИМЫХ ВЛАДЕЛЬЦАМИ ЖИЛЫХ ПОМЕЩЕНИЙ

ДЛЯ СОБСТВЕННОГО ПОТРЕБЛЕНИЯ

I. Общие положения

1. Официальная статистическая методология расчета индекса потребительских расходов с учетом жилищных услуг, производимых владельцами жилых помещений для собственного потребления (далее - Методология), определяет методы расчета индекса потребительских расходов, включающего изменение цен на жилищные услуги, производимые владельцами жилых помещений для собственного потребления, помимо изменения цен на потребительские товары и услуги в Российской Федерации.

2. Разработка Методологии осуществлена в соответствии с принципами официального статистического учета, установленными Федеральным законом от 29 ноября 2007 г. N 282-ФЗ "Об официальном статистическом учете и системе государственной статистики в Российской Федерации" (далее - Закон о статистике).

Методология подготовлена с учетом Официальной статистической методологии наблюдения за потребительскими ценами на товары и услуги и расчета индексов потребительских цен, утвержденной приказом Росстата от 15 декабря 2021 г. N 915 (далее - Методология ИПЦ), международных рекомендаций, изложенных в "Руководстве по индексу потребительских цен: Концепции и Методы" <1> 2020 г., разработанном Межсекретариатской рабочей группой по статистике цен (МРГСЦ), Международной организацией труда (МОТ), Международным валютным фондом (МВФ), Организацией экономического сотрудничества и развития (ОЭСР), Европейской экономической комиссией Организации Объединенных Наций (ЕЭК ООН) и Всемирным банком (далее - Руководство).

--------------------------------

<1> Consumer price index manual: Concepts and Methods/2020/International Labour Organization/International Monetary Fund/Organisation for Economic Co-operation and Development/Statistical Office of the European Union (Eurostat)/United Nations Economic Commission for Europe/The World Bank. https://www.imf.org/en/Data/Statistics/cpi-manual.

3. Расчет индекса потребительских расходов с учетом жилищных услуг, производимых владельцами жилых помещений для собственного потребления (далее - ИПРсж), в Российской Федерации позволяет оценить в полной мере инфляцию целевых групп населения - собственников и арендаторов жилья, территориальные различия в динамике цен на группы потребительских товаров и услуг, связанные с проживанием в собственном жилище, динамику цен на отдельные компоненты проживания в собственном жилье: расходы собственников на текущий ремонт, содержание и эксплуатацию своего жилья, его амортизацию, процентные платежи по жилищным (ипотечным) кредитам, страхование жилья, уплату налогов на жилье.

4. Информация об ИПРсж может использоваться при исчислении показателей в текущих и сопоставимых ценах, в анализе и прогнозе ценовых процессов в экономике на дополнительные группы потребительских товаров и услуг, связанные с проживанием в собственном жилище, в измерении динамики стоимости жизни населения под влиянием инфляции.

II. Основные понятия и определения <2>

--------------------------------

<2> Значения понятий и определения приведены исключительно в целях настоящей Методологии.

5. Основные понятия и определения, используемые для целей Методологии:

базисный период - период, для которого значение индекса устанавливается равным 1,0 или 100%;

вес - мера относительной значимости определенного вида товаров (услуг) в рамках сводного индекса цен, определяемая на основе доли потребительских расходов домашних хозяйств соответствующего вида в общей совокупности расходов, для которой определяется индекс. Для весов всегда соблюдается требование полноты структуры, т.е. сумма весов всех видов товаров (услуг) в рамках построенного сводного индекса цен равна 1,0 или 100%;

взвешивание - метод индексных расчетов для получения сводных показателей из индивидуальных, каждому из которых придается определенное значение, или вес, в их общей совокупности;

индекс цен - относительный показатель, характеризующий изменение цен во времени (выражается в процентах);

ИПРсж - это показатель, измеряющий изменение потребительских цен на товары и услуги, приобретаемые населением для непроизводственного потребления, включая изменение цен на жилищные услуги, производимые владельцами жилых помещений для собственного потребления;

ИПЦ - индекс потребительских цен на товары и услуги, характеризующий фактически сложившийся уровень инфляции на товары и услуги, приобретаемые населением для непроизводственного потребления;

жилые здания - здания или определенные части зданий, которые используются полностью или преимущественно как места для проживания;

обследование бюджетов домашних хозяйств (ОБДХ) - выборочное обследование бюджетов домашних хозяйств, проводимое на территории всех субъектов Российской Федерации;

первичный и вторичный рынки жилья - рынки, на которых осуществляются сделки по передаче в частную собственность нового (вновь построенного или реконструированного) жилья путем его купли-продажи, в том числе продажа жилья до ввода объекта недвижимости в эксплуатацию путем заключения договоров участия в долевом строительстве (далее - ДДУ) - для первичного рынка жилья, а также на которых реализуются квартиры, находящиеся в частной или государственной собственности, обладающие определенной степенью износа в результате эксплуатации, в том числе вновь построенные (т.е. не бывшие в эксплуатации) или реконструированные квартиры, являющиеся объектом перепродажи как физическими, так и юридическими лицами - для вторичного рынка;

потребительские расходы домашних хозяйств - расходы домашних хозяйств на конечное потребление, включающие расходы, которые несут домашние хозяйства - резиденты данной страны на потребительские товары или услуги. Расходы на конечное потребление не включают расходы на приобретение основных фондов в форме жилых и нежилых зданий и сооружений или на приобретение ценностей, т.е. товаров, которые хранятся в течение некоторого периода времени в качестве запасов стоимости (картины, скульптуры и тому подобное, признанные произведениями искусства, антиквариат, высокохудожественные ювелирные украшения, обладающие существенной и реализуемой стоимостью, коллекции монет, марок, фарфора, книг, имеющие признанную рыночную стоимость). В потребительские расходы населения также не включаются: налог на доходы физических лиц, сбережения, взносы в государственные внебюджетные фонды. Учет производится по полной стоимости товаров и услуг, независимо от того, полностью или частично они были оплачены на момент приобретения и для каких целей они предназначались (для личного потребления или передачи другому домохозяйству);

рынок жилой недвижимости (рынок жилья) - совокупность участников (покупатель, продавец, собственник, девелопер, брокер, агент, риелтор, управляющий недвижимостью, государственный регулирующий орган и т.д.) и сделок (покупка, продажа и т.д.), совершаемых между ними на рынке;

рыночная цена - цена, которая формируется под влиянием спроса и предложения на товар (услугу) в условиях конкурентного рынка;

среднегодовая рыночная цена одного квадратного метра жилищного фонда - это расчетная цена, получаемая как частное от деления текущей рыночной стоимости жилищного фонда, переданного по договорам купли-продажи, на площадь этого жилищного фонда в квадратных метрах;

структура потребительских расходов населения (СПР) для расчета ИПЦ - структура, формируемая на основе результатов выборочного обследования бюджетов домашних хозяйств;

текущая рыночная стоимость жилищного фонда - это стоимость объектов жилищного фонда, по которой они могут быть отчуждены на открытом рынке в условиях конкуренции;

товар (услуга) - представитель - малая товарная группа, т.е. совокупность однородных по своему потребительскому назначению конкретных товаров (услуг) определенного вида, которые могут отличаться друг от друга незначительными особенностями (деталями), не влияющими на качество и их основные потребительские свойства;

цена - денежное выражение стоимости товара в единицах определенной валюты (национальной или международной) за количественную его единицу.

III. Границы наблюдения для расчета составляющих ИПРсж

6. Объектами наблюдения являются единицы жилищного фонда, находящиеся в собственности граждан Российской Федерации, расположенные на административной территории Российской Федерации и используемые для удовлетворения личных потребностей членов домашнего хозяйства в жилище.

Совокупность объектов наблюдения включает жилые дома (в том числе объекты незавершенного строительства, если на них установлены права собственности граждан в рамках ДДУ), квартиры и жилые помещения, предназначенные для постоянного проживания, включая комнаты и помещения вспомогательного использования, предназначенные для удовлетворения гражданами бытовых и иных нужд, связанных с их проживанием в таком жилом здании или квартире.

Совокупность объектов наблюдения не включает жилые здания и сооружения временного (сезонного) назначения (в том числе апартаменты, общежития, садовые дома, не предназначенные для постоянного проживания).

7. В качестве единицы наблюдения для регистрации экономических операций, связанных с проживанием в собственном жилище, принимается находящийся в собственности гражданина объект жилищного фонда в целом.

8. Предметом наблюдения являются:

- затраты собственника на жилищные услуги в связи с постоянным проживанием в собственном жилище;

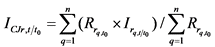

- изменения стоимости жилищных услуг собственников жилья, в том числе текущих расходов, оплачиваемых домохозяйствами - собственниками жилья, включая расходы на текущий ремонт, содержание и эксплуатацию своего жилья, валовых процентных платежей по жилищным (ипотечным) кредитам, страхования жилья и финансовых рисков банка по ипотеке, налогов на жилье и амортизации жилья, под влиянием изменения цен.

9. Методы наблюдения за потребительскими ценами (тарифами) на товары и услуги и сбор информации о расходах собственников на проживание в собственном жилье в целях формирования ИПРсж основываются на комбинировании данных из различных источников информации.

IV. Метод и периодичность расчета ИПРсж

10. Формирование ИПРсж и, соответственно, оценка стоимости жилищных услуг, связанных с затратами на собственное жилье, осуществляется методом пользовательских расходов в концепции использования.

Данный метод позволяет измерить изменения в затратах собственников жилья на жилищные услуги за счет изменения цен (соответствует целям и концепции формирования ИПЦ в соответствии с Методологией ИПЦ).

Расчет ИПРсж методом пользовательских расходов включает покомпонентное измерение изменений периодических фактических затрат собственников на содержание жилья.

Такие виды затрат как оплата:

- текущего ремонта и содержания жилищ;

- налога на жилье;

- жилищного (ипотечного) кредита;

- страхования жилья и страхования ипотеки;

- компенсации ухудшения качества и устаревания жилья с течением времени.

В отчетном периоде текущие затраты собственников на собственное жилье состоят из расходов: на ремонт, эксплуатацию и техническое обслуживание жилья, страхование жилья и жилищных (ипотечных) кредитов, погашение жилищных (ипотечных) кредитов, которые являются частью расходов на приобретение жилья.

Еще одним элементом затрат собственника в связи с проживанием в собственном жилище является текущее потребление жилищного капитала в форме его амортизации, или текущие затраты на сохранение своего жилищного капитала в будущем, так как к концу срока эксплуатации полезность жилья неизбежно будет утрачена за счет физического и морального износа.

11. Формирование ИПРсж осуществляется с годовой периодичностью, за отчетный год к предыдущему году, как отдельного показателя, для использования в аналитических целях.

V. Источники информации

12. Для расчета ИПРсж методом пользовательских расходов используются годовые данные из перечисленных ниже форм федерального статистического наблюдения и источников административных данных (или заменяющих их форм и показателей):

Росстата:

- N 1-жилфонд "Сведения о жилищном фонде" (годовая) (далее - форма N 1-жилфонд);

- N 1-РЖ "Сведения об уровне цен на рынке жилья" (квартальная) (далее - форма N 1-РЖ);

- N 1-СК "Сведения о деятельности страховщика" (квартальная) (далее - форма N 1-СК);

- N С-1 "Сведения о вводе в эксплуатацию зданий и сооружений" (месячная) (далее - форма N С-1);

- N 1-РПЖ "Сведения о регистрации прав на жилые помещения" (годовая) (далее - форма N 1-РПЖ);

- N 1-А "Дневник домохозяйства"; N 1-Б "Журнал домохозяйства"; N 1-В "Опросный лист для обследования бюджетов домашних хозяйств" (данные о структуре потребительских расходов населения на основе данных ОБДХ);

ФНС России:

- по форме статистической налоговой отчетности N 5-МН "Отчет о налоговой базе и структуре начислений по местным налогам", раздел III "Отчет о налоговой базе и структуре начислений по налогу на имущество физических лиц" (далее - форма N 5-МН);

Банка России:

- по показателям рынка жилищного (ипотечного жилищного) кредитования в России и субъектах Российской Федерации;

- по статистическим показателям и информации об отдельных субъектах страхового дела;

Минстроя России:

- по показателям среднего нормативного срока службы зданий в соответствии с действующими нормами для жилых зданий (37. Свод правил СП 255.1325800.2016 "Здания и сооружения. Правила эксплуатации. Основные положения" (приказ Минстроя России от 24 августа 2016 г. N 590/пр) (далее - Свод правил СП 255.1325800.2016).

VI. Система классификаторов, используемых для расчета ИПРсж

13. При проведении расчетов используются следующие классификаторы и классификации:

КИПЦ-ДХ

- Классификатор индивидуального потребления домашних хозяйств по целям;

ОКАТО

- Общероссийский классификатор объектов административно-территориального деления;

ОКЕИ

- Общероссийский классификатор единиц измерения;

ОКУД

- Общероссийский классификатор управленческой документации;

ОКЭР

- Общероссийский классификатор экономических регионов;

ОКОФ

- Общероссийский классификатор основных фондов;

ОКФС

- Общероссийский классификатор форм собственности;

СНиП II-А.3-62

- Классификация зданий и сооружений. Основные положения проектирования.

VII. Расчет ИПРсж

7.1. Порядок расчета ИПРсж

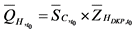

14. Расчет ИПРсж осуществляется в соответствии с модифицированной формулой Ласпейреса:

, (1)

, (1)

где

![]()

- ИПРсж за отчетный год к базисному периоду, процентов;

![]()

- расходы по видам в базисном периоде, тысяч рублей;

![]()

- индекс цен по видам расходов за отчетный год к базисному периоду, процентов;

q

- вид расходов (по компонентам, подкомпонентам, товарам, услугам, прочим элементам расходов);

t

- отчетный год;

t0

- базисный период;

n

- количество видов расходов.

Расчет индексов цен по отдельным компонентам и подкомпонентам приведен ниже, расчет индексов цен на товары (услуги) приведен в формулах 25, 26 Методологии ИПЦ.

15. Расчет ИПРсж для собственников жилья осуществляется отдельно по компонентам:

- текущий ремонт и содержание жилищ;

- оплата налогов на жилье;

- оплата жилищных (ипотечных) кредитов;

- оплата страхования жилья и ипотеки;

- компенсация ухудшения качества и устаревания жилья в процессе его использования для проживания домашним хозяйством.

Для каждой компоненты определяются:

- расходы (веса) на входящие в компоненту элементы (товары, услуги, прочие элементы расходов) в ценах базисного периода;

- индексы цен на входящие в компоненту элементы за отчетный год к предыдущему году;

- расходы в ценах отчетного периода (года), путем умножения расходов в ценах базисного периода на индексы цен по входящим в компоненту элементам расходов за отчетный год к предыдущему году.

7.2. Порядок расчета расходов на текущий ремонт

и содержание жилищ

16. Основными этапами расчета расходов собственников на текущий ремонт и содержание жилищ являются:

а) формирование перечня жилищных товаров (услуг)-представителей, включающего строительные материалы, услуги по ремонту жилья, жилищно-коммунальные услуги, из набора товаров (услуг)-представителей, входящих в расчет ИПЦ, утверждаемого приказом Росстата;

б) формирование потребительских расходов по группе "Жилищные услуги" отдельно для собственников и не собственников жилья пропорционально доле домохозяйств - собственников в площади жилого фонда.

Для оценки размера расходов на ремонт, содержание и обслуживание жилья (включая собственников и не собственников) используется информация Росстата о потребительских расходах населения на основе потребительских расходов для расчета ИПЦ по Российской Федерации, федеральным округам и субъектам Российской Федерации;

в) отбор из группы "Жилищные услуги" услуг, которые характерны:

- только для собственников, таких как содержание, ремонт жилья для граждан - собственников жилья в результате приватизации, граждан - собственников жилых помещений по иным основаниям, услуги по организации и выполнению работ по эксплуатации домов ЖК, ЖСК, ТСЖ; взносы на капитальный ремонт;

- только для не собственников, таких как содержание и ремонт жилья в государственном и муниципальном жилищных фондах, наем жилых помещений в государственном и муниципальном жилищных фондах, аренда квартир у частных лиц;

г) расчет доли собственников и не собственников жилья в жилищных услугах для базисных весов (здесь и далее для расчетов базисных весов используются средние показатели за два предшествующих года в целях сопоставимости с расчетом весов для ИПЦ);

д) определение расходов на ремонт, содержание и обслуживание жилья для собственников и не собственников жилья, которые используются в качестве веса за базисный период.

17. Расчет доли собственников и не собственников жилья в жилищных услугах осуществляется на основе данных по форме N 1-жилфонд.

Расчет отдельно средней за два года, предшествующих отчетному (базисный период), общей площади жилых помещений и отдельно средней общей площади жилых помещений, находящейся в собственности граждан:

, (2)

, (2)

, (3)

, (3)

где

![]()

- средняя общая площадь жилых помещений за базисный период, тысяч м2;

![]()

- средняя общая площадь жилых помещений, находящаяся в собственности граждан, за базисный период, тысяч м2;

t - 1

- год, предшествующий отчетному году;

t - 2

- год, предшествующий предыдущему отчетному году.

18. Расчет средней доли общей площади жилых помещений, находящейся в собственности граждан, за два года, предшествующих отчетному (базисный период):

, (4)

, (4)

где

![]()

- доля общей площади жилых помещений, находящейся в собственности граждан, в общей площади жилых помещений, процентов;

![]()

- средняя общая площадь жилых помещений, находящаяся в собственности граждан, за базисный период, тысяч м2;

![]()

- средняя общая площадь жилых помещений за базисный период, тысяч м2.

19. Расчет доли общей площади жилых помещений, не находящейся в собственности граждан:

, (5)

, (5)

где

![]()

- доля общей площади жилых помещений, не находящейся в собственности граждан, в общей площади жилых помещений, процентов;

![]()

- доля общей площади жилых помещений, находящейся в собственности граждан, в общей площади жилых помещений, процентов.

20. Расчет текущих потребительских расходов по жилищным товарам (услугам) за базисный период осуществляется отдельно для собственников и не собственников жилья:

, (6)

, (6)

, (7)

, (7)

где

![]()

- текущие потребительские расходы на жилищные товары (услуги)-представители собственников жилых помещений за базисный период, тысяч рублей;

![]()

- текущие потребительские расходы на жилищные товары (услуги)-представители не собственников жилых помещений за базисный период, тысяч рублей;

![]()

- потребительские расходы на жилищные товары (услуги)-представители собственников жилых помещений за базисный период, тысяч рублей;

![]()

- потребительские расходы на жилищные товары (услуги)-представители не собственников жилых помещений за базисный период, тысяч рублей;

![]()

- потребительские расходы на жилищные товары (услуги)-представители собственников и не собственников жилых помещений за базисный период, тысяч рублей;

![]()

- доля собственников в общей площади жилых помещений, процентов;

![]()

- доля не собственников в общей площади жилых помещений, процентов;

mc

- количество жилищных товаров (услуг)-представителей для собственников жилья;

g

- вид жилищного товара (услуги)-представителя;

mnc

- количество жилищных товаров (услуг)-представителей для не собственников жилья;

l

- количество жилищных товаров (услуг)-представителей для собственников и для не собственников жилья.

21. В качестве индексов цен в расчете текущих потребительских расходов для собственников и не собственников жилья в ценах отчетного и предыдущего периодов применяются индексы, полученные в рамках расчета ИПЦ за отчетный год к предыдущему году на товары (услуги)-представители в соответствии с Методологией ИПЦ.

По итогам расчетов формируются текущие потребительские расходы населения в целом и по двум группам ("Собственники жилья" и "Не собственники жилья"), по каждому жилищному товару (услуге) в ценах базисного (формулы 6 и 7) и отчетного периодов (формулы 8 и 9):

, (8)

, (8)

, (9)

, (9)

где

RTRC,t

- текущие потребительские расходы на жилищные товары (услуги)-представители собственников жилых помещений за отчетный период, тысяч рублей;

RTRNC,t

- текущие потребительские расходы на жилищные товары (услуги)-представители не собственников жилых помещений за отчетный период, тысяч рублей;

![]()

- потребительские расходы на жилищные товары (услуги)-представители собственников жилых помещений за базисный период, тысяч рублей;

![]()

- потребительские расходы на жилищные товары (услуги)-представители не собственников жилых помещений за базисный период, тысяч рублей;

![]()

- ИПЦ на вид жилищного товара (услуги)-представителя для собственников жилья, за отчетный период к базисному периоду, процентов;

![]()

- ИПЦ на вид жилищного товара (услуги)-представителя для не собственников жилья, за отчетный период к базисному периоду, процентов.

7.3. Порядок расчета расходов на оплату налогов на жилье

22. Расчет расходов на оплату налогов на жилье осуществляется этапами - определение веса (базисных расходов) и определение индекса:

а) определение базисных расходов на оплату налогов на жилье включает расчет суммы налогов, подлежащих уплате в бюджет, на жилые дома, помещения (средняя за два года, предшествующих отчетному году, на основе формы N 5-МН);

б) определение индекса на оплату налогов на жилье включает расчет:

- средней площади ввода жилья для первичного рынка жилья (средняя за два года, предшествующих отчетному году, на основе формы N С-1);

- средней общей площади жилья (средняя за два года, предшествующих отчетному году, на основе формы N 1-жилфонд);

- разницы средней общей площади жилья и средней площади ввода жилья - для вторичного рынка жилья;

- доли первичного и вторичного рынков жилья;

- индексов цен для компоненты "оплата налогов на жилье" с использованием индексов цен на первичном и вторичном рынках жилья, полученных на основе данных по форме N 1-РЖ в соответствии с Официальной статистической методологией наблюдения за уровнем и динамикой цен на рынке жилья, утвержденной приказом Росстата от 12 августа 2022 г. N 572 (далее - Методология РЖ), и долей первичного и вторичного рынков жилья по площади.

23. Расчет расходов собственников на уплату налогов на жилье (жилые дома и квартиры (комнаты)) за базисный год осуществляется исходя из суммы налогов за два года (предыдущий год и год, предшествующий предыдущему году), подлежащей уплате в бюджет.

Расчет осуществляется на основе данных по форме N 5-МН в соответствии с формулой:

, (10)

, (10)

где

![]()

- расходы на налоги на собственное жилье (дома и квартиры), подлежащие уплате в бюджет за базисный период, тысяч рублей;

![]()

- сумма налога на жилые дома за год, предшествующий предыдущему отчетному году, тысяч рублей;

![]()

- сумма налога на жилые квартиры (комнаты) за год, предшествующий предыдущему отчетному году, тысяч рублей;

![]()

- сумма налога на жилые дома за год, предшествующий отчетному году, тысяч рублей;

![]()

- сумма налога на жилые квартиры (комнаты) за год, предшествующий отчетному году, тысяч рублей.

24. Расчет индексов цен для компоненты "оплата налогов на жилье" осуществляется на основе информации об общей площади жилых помещений, находящихся в частной собственности граждан, объеме ввода жилья в эксплуатацию (первичный рынок жилья), общей площади на вторичном рынке жилья, индексов цен на первичном и вторичном рынках жилья.

, (11)

, (11)

где

![]()

- индекс цен для компоненты "оплата налогов на жилье" за отчетный год к базисному периоду, процентов;

![]()

- индекс цен на первичном рынке жилья за отчетный год к базисному периоду (формируемый в соответствии с формулой 11 Методологии РЖ), процентов;

![]()

- доля жилого фонда на первичном рынке жилья в общей площади жилого фонда за базисный период, процентов;

![]()

- индекс цен на вторичном рынке жилья за отчетный год к базисному периоду (формируемый в соответствии с формулой 11 Методологии РЖ), процентов;

![]()

- доля жилого фонда на вторичном рынке жилья в общей площади жилого фонда за базисный год, процентов.

25. Для формирования индексов цен для компоненты "оплата налогов на жилье" необходимо рассчитать за базисный период площадь жилого фонда на первичном и вторичном рынках жилья и их долю в общей площади жилого фонда.

Для расчета общей площади жилого фонда, введенного в эксплуатацию на первичном рынке жилья, для базисного периода используются данные по форме N С-1.

Исходя из сезонности ввода в действие строительных объектов в эксплуатацию, вес 1/3 приходится на объекты, введенные в действие в текущем году, а вес 2/3 - на объекты, введенные в действие в предыдущем году.

Расчет общей площади жилого фонда на первичном рынке жилья средней за два предшествующих года осуществляется по формулам:

, (12)

, (12)

, (13)

, (13)

, (14)

, (14)

где

![]()

- средняя площадь жилых помещений на первичном рынке жилья за базисный период, тысяч м2;

![]()

- общая площадь жилых помещений на первичном рынке жилья за год, предшествующий отчетному году, тысяч м2;

![]()

- общая площадь жилых помещений на первичном рынке жилья за год, предшествующий предыдущему отчетному, тысяч м2;

Vj

- годовой объем ввода жилья, миллионов м2 общей площади;

t - 3

- год, предшествующий предпредыдущему отчетному году.

26. Расчет средней общей площади жилых помещений, находящихся в собственности граждан (первичный и вторичный рынки жилья) для базисного периода (на основе данных формы N 1-жилфонд), осуществляется по формуле 3.

Расчет средней площади жилого фонда на вторичном рынке жилья осуществляется по формуле:

, (15)

, (15)

где

![]()

- средняя площадь жилого фонда на вторичном рынке жилья за базисный период, тысяч м2;

![]()

- средняя общая площадь жилых помещений, находящихся в собственности граждан, за базисный период, тысяч м2;

![]()

- средняя площадь жилого фонда на первичном рынке жилья за базисный период, тысяч м2.

27. Расчет доли жилого фонда на первичном и вторичном рынках жилья в общей площади жилого фонда, находящегося в частной собственности:

для жилого фонда на первичном рынке жилья:

, (16)

, (16)

для жилого фонда на вторичном рынке жилья:

, (17)

, (17)

где

![]()

- доля жилого фонда на первичном рынке жилья в общей площади жилого фонда за базисный год, процентов;

![]()

- доля жилого фонда на вторичном рынке жилья в общей площади жилого фонда за базисный год, процентов;

![]()

- средняя площадь жилого фонда на первичном рынке жилья за базисный период, тысяч м2;

![]()

- средняя площадь жилого фонда на вторичном рынке жилья за базисный период, тысяч м2;

![]()

- средняя общая площадь жилых помещений, находящихся в собственности граждан, за базисный период, тысяч м2.

7.4. Порядок расчета расходов на оплату жилищных

(ипотечных) кредитов

28. Расчет расходов собственников жилья на оплату жилищных (ипотечных) кредитов осуществляется на основе данных Банка России и охватывает:

- жилищные кредиты (ЖК), предоставленные кредитной организацией физическим лицам - резидентам на приобретение и обустройство земли под предстоящее жилищное строительство, для финансирования строительных работ и для приобретения жилья;

- ипотечные жилищные кредиты (ИЖК) - жилищные кредиты, предоставленные физическим лицам - резидентам под залог недвижимости в порядке, установленном Федеральным законом от 16 июля 1998 г. N 102-ФЗ "Об ипотеке (залоге недвижимости)";

- ипотечные жилищные кредиты под залог прав требования по договорам долевого строительства (ИЖК ДДУ) - ипотечные жилищные кредиты, предоставленные физическим лицам в порядке, установленном Федеральным законом от 30 декабря 2004 г. N 214-ФЗ "Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации".

Порядок расчета по компоненте "оплата жилищных (ипотечных) кредитов" включает:

а) определение веса - расходов на оплату жилищного (ипотечного) кредита (в рублях), предоставленного физическим лицам, для базисного года (средняя за два года, предшествующих отчетному году), исходя из ежемесячных данных Банка России:

- о средней задолженности по жилищным (ипотечным) кредитам за базисный период (формула 20);

- о среднем сроке по жилищным (ипотечным) кредитам за базисный период (формула 21);

- о средней ставке по жилищным (ипотечным) кредитам за базисный период (формула 23);

- расходы на погашение основного долга и процентов по жилищному (ипотечному) кредиту (формулы 18, 19, 22);

б) определение индекса, включающего расчет:

- индекса процентных платежей по жилищным (ипотечным) кредитам, полученного путем умножения индекса основного долга на индекс номинальной процентной ставки (формулы 24, 25, 27).

29. Расчет расходов на погашение суммы основного долга и процентов по жилищным (ипотечным) кредитам осуществляется по формуле:

, (18)

, (18)

где

![]()

- расходы на погашение жилищного (ипотечного) кредита, предоставленного физическим лицам - резидентам, за базисный период, тысяч рублей;

![]()

- расходы на погашение суммы основного долга по жилищному (ипотечному) кредиту, предоставленному физическим лицам - резидентам, за базисный период, тысяч рублей;

![]()

- расходы на погашение суммы процентов по жилищному (ипотечному) кредиту, предоставленному физическим лицам - резидентам, за базисный период, тысяч рублей.

30. Расчет расходов на погашение суммы основного долга по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за базисный период осуществляется по формуле:

, (19)

, (19)

где

![]()

- расходы на погашение суммы основного долга по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за базисный период, тысяч рублей;

![]()

- средняя сумма задолженности по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за базисный период, тысяч рублей;

![]()

- средний срок по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за базисный период, месяцев.

31. Средняя задолженность по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за базисный период рассчитывается как средняя арифметическая на основе данных, начиная с данных о задолженности по жилищным (ипотечным) кредитам по состоянию на первое февраля года, предшествующего предыдущему отчетному году, по первое февраля отчетного года:

, (20)

, (20)

где

![]()

- средняя задолженность по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за базисный период, тысяч рублей;

![]()

- задолженность по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, по состоянию на первое февраля года, предшествующего году, предыдущему отчетному, тысяч рублей.

32. Средний срок по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за базисный период рассчитывается как средняя арифметическая величина, формируемая начиная с данных о сроке по кредитам за январь года, предшествующего предыдущему отчетному году, по декабрь года, предыдущего отчетному:

, (21)

, (21)

где

![]()

- средний срок по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за базисный период, месяцев;

![]()

- срок по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за январь года, предшествующего предыдущему отчетному году, месяцев;

- срок по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за декабрь года, предшествующего отчетному году, месяцев.

33. Расчет расходов на погашение процентов по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за базисный период осуществляется по формуле:

, (22)

, (22)

где

![]()

- расходы на погашение суммы процентов по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за базисный период, тысяч рублей;

![]()

- расходы на погашение суммы основного долга по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за базисный период, тысяч рублей;

![]()

- номинальная (средняя) процентная ставка по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за базисный период, процентов.

34. Номинальная (средняя) процентная ставка по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за базисный период рассчитывается как средняя арифметическая величина, формируемая начиная с данных о процентной ставке по кредитам за январь года, предшествующего предыдущему отчетному году, по декабрь года, предыдущего отчетному:

, (23)

, (23)

где

![]()

- номинальная (средняя) процентная ставка по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за базисный период, процентов;

![]()

- процентная ставка по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за январь года, предшествующего предыдущему отчетному году, процентов;

![]()

- процентная ставка по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за декабрь года, предшествующего отчетному году, процентов.

35. Расчет индекса процентных платежей по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за отчетный год к предыдущему году осуществляется по формуле:

, (24)

, (24)

где

![]()

- индекс процентных платежей по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за отчетный год к предыдущему году, процентов;

![]()

- индекс основного долга по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за отчетный год к предыдущему году, процентов;

- индекс номинальной процентной ставки по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за отчетный год к предыдущему году, процентов.

36. Расчет индекса основного долга по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за отчетный год к предыдущему году осуществляется по формуле:

, (25)

, (25)

где

![]()

- индекс основного долга по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за отчетный год к предыдущему году, процентов;

![]()

- средняя задолженность по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за отчетный год, тысяч рублей;

![]()

- средняя задолженность по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за год, предшествующий отчетному году, тысяч рублей.

37. Средняя задолженность по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за отчетный год рассчитывается по формуле средней арифметической величины, начиная с данных о задолженности по состоянию на первое февраля отчетного года по первое февраля после отчетного года:

, (26)

, (26)

где

![]()

- средняя задолженность по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за отчетный год, тысяч рублей;

![]()

- задолженность по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, по состоянию на первое февраля отчетного года, тысяч рублей;

t + 1

- год, следующий после отчетного.

Аналогично рассчитывается средняя задолженность по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за год, предшествующий отчетному году, т.е. по формуле средней арифметической величины, начиная с данных о задолженности по состоянию на первое февраля года, предшествующего отчетному году, по первое февраля отчетного года.

38. Расчет индекса номинальной (средней) процентной ставки по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за отчетный год к предыдущему году осуществляется по формуле:

, (27)

, (27)

где

- индекс номинальной (средней) процентной ставки по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за отчетный год к предыдущему году, процентов;

![]()

- номинальная (средняя) процентная ставка по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за отчетный год, процентов;

![]()

- номинальная (средняя) процентная ставка по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за год, предшествующий отчетному году, процентов.

39. Номинальная (средняя) процентная ставка по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за отчетный и предыдущий годы рассчитывается по формуле средней арифметической величины, исходя из данных о процентных ставках с января по декабрь соответствующего года:

, (28)

, (28)

, (29)

, (29)

где

![]()

- номинальная (средняя) процентная ставка по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за отчетный год, процентов;

![]()

- номинальная (средняя) процентная ставка по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за год, предшествующий отчетному году, процентов.

7.5. Порядок расчета расходов на страхование жилья и ипотеки

40. Расчет расходов собственников жилья на страхование включает расчеты по двум компонентам:

- страхование жилья;

- страхование жилищного (ипотечного) кредита.

Порядок расчета расходов по страхованию жилья включает:

а) определение веса - базисных расходов на страхование жилья, которые формируются на основе показателей:

- налоговой базы для налогов, подлежащих уплате в бюджет, на жилые дома, помещения, объекты незавершенного строительства и т.д., рассчитываемых путем деления средних налоговых начислений на процентную ставку (средняя за два года, предшествующих отчетному году, рассчитанная из данных формы N 5-МН);

- страховых премий (взносов) страховых организаций по договорам добровольного страхования строений граждан (средняя за два года, предшествующих отчетному году, на основе данных формы N 1-СК);

- доли жилья в налогооблагаемой базе имущества граждан - расчетный показатель (формула 30);

б) определение индекса, в качестве которого используется индекс цен на годовую стоимость полиса добровольного страхования жилья от стандартных рисков  , рассчитываемый в соответствии с Методологией ИПЦ).

, рассчитываемый в соответствии с Методологией ИПЦ).

41. Расчет доли жилья в налогооблагаемой базе имущества граждан (в части жилья и жилых помещений - квартир и комнат) осуществляется по формуле:

, (30)

, (30)

где

![]()

- доля жилья в налогооблагаемой базе имущества граждан за базисный период, процентов;

![]()

- средние налоговые начисления на жилье (жилые дома и жилые помещения (квартира, комната)) за базисный период (средняя за два года, предшествующих отчетному году), тысяч рублей;

CTh

- процентная ставка, определенная Налоговым кодексом Российской Федерации (статья 406, часть вторая) (далее - НК РФ), в отношении видов объектов налогообложения - жилья, процентов;

![]()

- средние налоговые начисления по всем объектам налогообложения (жилые объекты, объекты, кроме жилых: гаражи и машино-места, объекты незавершенного строительства, хозяйственные строения, объекты налогообложения, включенные в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 НК РФ) за базисный период (средняя за два года, предшествующих отчетному году), тысяч рублей;

CTj

- процентная ставка, определенная НК РФ по объектам налогообложения (жилые объекты, объекты, кроме жилых: гаражи и машино-места, объекты незавершенного строительства, хозяйственные строения, объекты налогообложения, включенные в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 НК РФ), процентов;

j

- виды объектов налогообложения;

k

- количество видов объектов налогообложения.

42. Расчет расходов на страхование жилья за базисный период осуществляется на основе данных формы N 1-СК по формуле:

, (31)

, (31)

где

![]()

- расходы на страхование жилья за базисный период, тысяч рублей;

![]()

- средние страховые премии (взносы) страховых организаций по договорам добровольного страхования строений граждан за базисный период (средняя за два года, предшествующих отчетному году), тысяч рублей;

![]()

- доля жилья в налогооблагаемой базе имущества граждан за базисный период, процентов.

43. Порядок расчета страхования жилищного (ипотечного) кредита состоит из:

а) определения веса - базисных расходов на оплату страховых премий по страхованию финансовых рисков по жилищным (ипотечным) кредитам с использованием следующих статистических показателей и информации об отдельных субъектах страхового дела на основе данных Банка России (средних за два года, предшествующих отчетному):

- страховые премии страхования финансовых рисков;

- страховые суммы страхования финансовых рисков;

- расчет средней процентной ставки страхования финансовых рисков по жилищному (ипотечному) кредиту за базисный период (формула 32);

- средняя задолженность по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за базисный период (формула 20);

б) определения индекса страхования жилищного (ипотечного) кредита, для формирования которого рассчитываются:

- индекс основного долга по жилищному (ипотечному) кредиту (формула 25);

- индекс процентной ставки страхования финансовых рисков по жилищным (ипотечным) кредитам (формула 35).

44. Расчет средней процентной ставки страхования финансовых рисков по жилищному (ипотечному) кредиту за базисный период (средней за два года, предшествующих отчетному) осуществляется по формуле:

, (32)

, (32)

где

- средняя процентная ставка страхования финансовых рисков по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за базисный период, процентов;

- средние страховые премии по страхованию финансовых рисков по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за базисный период, тысяч рублей;

- средние страховые суммы по страхованию финансовых рисков по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за базисный период, тысяч рублей.

45. Расчет расходов собственников жилья на страхование финансовых рисков по жилищным (ипотечным) кредитам за базисный период осуществляется по формуле:

, (33)

, (33)

где

![]()

- расходы собственников жилья на страхование финансовых рисков по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за базисный период, тысяч рублей;

![]()

- средняя задолженность по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за базисный период, тысяч рублей;

- средняя процентная ставка страхования финансовых рисков по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за базисный период, процентов.

46. Расчет индекса страхования жилищного (ипотечного) кредита, предоставленного физическим лицам - резидентам, за отчетный год к предыдущему году производится по формуле:

IC,t/(t-1) = ID,t/(t-1) x ISTcfr,t/(t-1) / 100, (34)

где

IC,t/(t-1)

- индекс страхования жилищного (ипотечного) кредита, предоставленного физическим лицам - резидентам, за отчетный год к предыдущему году, процентов;

ID,t/(t-1)

- индекс основного долга по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за отчетный год к предыдущему году, процентов;

ISTcfr,t/(t-1)

- индекс процентной ставки страхования финансовых рисков по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за отчетный год к предыдущему году, процентов.

Индекс основного долга по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за отчетный год к предыдущему году рассчитывается по формуле 25.

47. Индекс процентной ставки страхования финансовых рисков по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за отчетный год к предыдущему году рассчитывается по формуле:

, (35)

, (35)

где

ISTcfr,t/(t-1)

- индекс процентной ставки страхования финансовых рисков по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за отчетный год к предыдущему году, процентов;

- средняя процентная ставка страхования финансовых рисков по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за отчетный год, процентов;

- средняя процентная ставка страхования финансовых рисков по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за год, предшествующий отчетному году, процентов.

48. Средняя процентная ставка страхования финансовых рисков по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за отчетный и предыдущий годы рассчитывается по формуле 32, исходя из средних страховых премий и средних страховых сумм по страхованию финансовых рисков по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за соответствующий год.

7.6. Порядок расчета расходов на компенсацию ухудшения

качества и устаревания жилья

49. Расчет расходов на компенсацию ухудшения качества и устаревания жилья включает следующие этапы:

а) определение веса - базисных расходов на компенсацию ухудшения качества и устаревания жилья, которые формируются с использованием показателей (средних за два года, предшествующих отчетному):

- общая площадь жилых помещений, распределенная по материалам стен (на основе формы N 1-жилфонд);

- структура распределения общей площади жилых помещений по материалам стен (формула 36);

- средний срок службы жилых помещений (на основе данных Свода правил СП 255.1325800.2016) (формула 37);

- коэффициент износа жилья собственниками жилых помещений (формула 38);

- стоимость жилых помещений, установленная договорами купли-продажи, на основании которых зарегистрирован переход права собственности на них (на основе данных формы N 1-РПЖ, заполняемой на основании Единого государственного реестра недвижимости (ЕГРН) органами, осуществляющими государственную регистрацию прав на недвижимое имущество и сделок с ним (территориальные органы Федеральной службы государственной регистрации, кадастра и картографии));

- общая площадь жилых помещений, на которые зарегистрированы права на основании договоров купли-продажи (на основе данных формы N 1-РПЖ);

- средняя цена одного квадратного метра общей площади жилья собственников по договорам купли-продажи (формула 39);

- средняя общая площадь жилых помещений, находящихся в собственности граждан (на основе данных формы N 1-жилфонд (формула 3));

- среднегодовая стоимость жилого фонда в частной собственности граждан (формула 40);

- расходы на компенсацию ухудшения качества и устаревания жилья в результате износа за базисный период (формула 41);

б) определение индекса расходов на компенсацию ухудшения качества и устаревания жилья в результате износа, как отношение средней цены одного квадратного метра общей площади жилья собственников по договорам купли-продажи за отчетный год, взвешенной на среднегодовой жилой фонд за базисный период, к средней цене одного квадратного метра общей площади жилья за год, предшествующий отчетному году, взвешенной на среднегодовой жилой фонд за базисный период.

50. Расчет структуры распределения общей площади жилых помещений по материалам стен осуществляется по формуле:

, (36)

, (36)

где

![]()

- доля общей площади жилых помещений, распределенной по материалам стен, в общей площади жилых помещений за базисный период, процентов;

![]()

- общая площадь жилых помещений, распределенная по материалам стен, за базисный период, тысяч м2;

![]()

- средняя общая площадь жилых помещений за базисный период (формула 2), тысяч м2;

v

- вид материалов стен.

51. Расчет среднего срока службы жилых помещений определяется по формуле:

, (37)

, (37)

где

- средний срок службы жилых помещений за базисный период, лет;

- срок службы жилых помещений в разрезе материалов стен за базисный период, лет;

![]()

- доля общей площади жилых помещений, распределенной по материалам стен, в общей площади жилых помещений за базисный период, процентов;

v

- вид материалов стен;

h

- количество видов материалов стен.

52. Расчет коэффициента износа жилья собственниками жилых помещений определяется по формуле:

, (38)

, (38)

где

![]()

- коэффициент износа жилья собственниками жилых помещений за базисный период, процентов;

- средний срок службы жилых помещений за базисный период (формула 37), лет.

53. Расчет средней цены одного квадратного метра общей площади жилья собственников по договорам купли-продажи за базисный период осуществляется на основе данных формы N 1-РПЖ:

, (39)

, (39)

где

![]()

- средняя цена одного квадратного метра общей площади жилья собственников по договорам купли-продажи за базисный период, рублей;

![]()

- стоимость жилых помещений, установленная договорами купли-продажи, на основании которых зарегистрирован переход права собственности на них, за базисный период, тысяч рублей;

![]()

- общая площадь жилых помещений, на которые зарегистрированы права на основании договоров купли-продажи, базисный период, тысяч м2.

54. Расчет среднегодовой стоимости жилого фонда в частной собственности граждан осуществляется по формуле:

, (40)

, (40)

где

![]()

- среднегодовая стоимость жилого фонда в частной собственности граждан за базисный период, тысяч рублей;

![]()

- средняя общая площадь жилых помещений, находящихся в собственности граждан, за базисный период (формула 3), тысяч м2;

![]()

- средняя цена одного квадратного метра общей площади жилья собственников по договорам купли-продажи за базисный период, рублей.

55. Расчет показателя базисных расходов на компенсацию ухудшения качества и устаревания жилья в результате износа осуществляется по формуле:

, (41)

, (41)

где

![]()

- расходы на компенсацию ухудшения качества и устаревания жилья в результате износа за базисный период, тысяч рублей;

![]()

- среднегодовая стоимость жилого фонда в частной собственности граждан за базисный период, тысяч рублей;

![]()

- коэффициент износа жилья собственниками жилых помещений за базисный период, процентов.

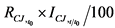

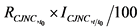

56. Расчет индекса расходов на компенсацию ухудшения качества и устаревания жилья в результате износа за отчетный год к предыдущему году осуществляется по формуле:

, (42)

, (42)

где

- индекс расходов на компенсацию ухудшения качества и устаревания жилья в результате износа за отчетный год к предыдущему году, процентов;

![]()

- средняя цена одного квадратного метра общей площади жилья собственников по договорам купли-продажи за отчетный год по субъекту Российской Федерации (определяется по формуле 39 за соответствующий год), рублей;

- средняя цена одного квадратного метра общей площади жилья собственников по договорам купли-продажи за год, предшествующий отчетному году, по субъекту Российской Федерации (определяется по формуле, аналогичной формуле 39 за соответствующий год), рублей;

![]()

- средняя общая площадь жилых помещений, находящихся в собственности граждан, за базисный период (формула 3), тысяч м2;

r

- субъект Российской Федерации;

m

- количество субъектов Российской Федерации.

7.7. Расчет агрегированных показателей

57. Расчет ИПРсж осуществляется отдельно для каждого субъекта Российской Федерации за отчетный год к предыдущему году в соответствии с формулой, аналогичной формуле 1, как в целом по всем компонентам расходов, так и отдельно по каждой:

, (43)

, (43)

где

![]()

- ИПРсж по субъекту Российской Федерации за отчетный год к базисному периоду, процентов;

![]()

- расходы по видам по субъекту Российской Федерации за базисный период, тысяч рублей;

![]()

- индекс цен по видам расходов по субъекту Российской Федерации за отчетный год к базисному периоду, процентов.

58. Итоги по субъектам Российской Федерации агрегируются на федеральный округ и Российскую Федерацию для расчета показателей индексов по каждому виду расходов, компонентам и ИПРсж в целом путем деления суммы расходов по видам и компонентам по субъектам Российской Федерации в ценах отчетного года на сумму расходов по видам и компонентам по субъектам Российской Федерации за базисный год.

Расчет ИПРсж для федерального округа выглядит следующим образом:

, (44)

, (44)

где

![]()

- ИПРсж по федеральному округу за отчетный год к базисному периоду, процентов;

![]()

- итоговые расходы по субъекту Российской Федерации за базисный период, тысяч рублей;

![]()

- ИПРсж по субъекту Российской Федерации за отчетный год к базисному периоду, процентов;

f

- количество субъектов Российской Федерации, входящих в федеральный округ.

Аналогично рассчитываются показатели ИПРсж и индексы по группам расходов и компонентам по Российской Федерации.

59. Агрегированные компоненты и виды расходов приведены в таблице:

Компоненты и виды расходов

Формируемые показатели

базисные расходы

индексы цен

расходы в ценах отчетного года

ИПРсж

![]()

![]()

ИПРсж на все товары и услуги без учета жилищных услуг собственников жилья

![]()

![]()

ИПРсж на жилищные услуги собственников жилья

![]()

![]()

в том числе:

текущий ремонт

и содержание жилищ

RTRC,t0

![]() жилищных товаров (услуг)-представителей

жилищных товаров (услуг)-представителей

оплата налогов на жилье

![]()

![]()

оплата жилищных (ипотечных) кредитов

![]()

![]()

оплата страхования жилья и жилищного (ипотечного) кредита

страхование жилья

![]()

страхование жилищного (ипотечного) кредита

![]()

![]()

компенсация ухудшения качества и устаревания жилья

![]()

![]()

60. Базисные расходы для расчетов ИПРсж на все товары и услуги, а также отдельно без учета жилищных услуг собственников жилья и на жилищные услуги собственников жилья, определяются по формулам:

, (45)

, (45)

где

![]()

- общие расходы собственников и не собственников жилья в базисном периоде, тысяч рублей;

![]()

- расходы по видам (компонентам, подкомпонентам, товарам, услугам, прочим элементам расходов) в базисном периоде, тысяч рублей.

, (46)

, (46)

где

![]()

- расходы на жилищные услуги собственников жилья за базисный период, тысяч рублей;

RTRC,t0

- текущие потребительские расходы на жилищные товары (услуги)-представители собственников жилых помещений за базисный период (формула 6), тысяч рублей;

![]()

- расходы на налоги на собственное жилье (дома и квартиры), подлежащие уплате в бюджет за базисный период (формула 10), тысяч рублей;

![]()

- расходы на погашение жилищного (ипотечного) кредита, предоставленного физическим лицам - резидентам, за базисный период (формула 18), тысяч рублей;

![]()

- расходы на страхование жилья за базисный период (формула 31), тысяч рублей;

![]()

- расходы собственников жилья на страхование финансовых рисков по жилищным (ипотечным) кредитам, предоставленным физическим лицам - резидентам, за базисный период (формула 33), тысяч рублей;

![]()

- расходы на компенсацию ухудшения качества и устаревания жилья в результате износа за базисный период (формула 41), тысяч рублей.

, (47)

, (47)

где

![]()

- расходы на жилищные услуги не собственников жилья за базисный период, тысяч рублей;

![]()

- общие расходы собственников и не собственников жилья в базисном периоде, тысяч рублей;

![]()

- расходы на жилищные услуги собственников жилья за базисный период, тысяч рублей.

61. Индексы цен по укрупненным группам "все товары и услуги без учета жилищных услуг собственников жилья"  и "жилищные услуги собственников жилья"

и "жилищные услуги собственников жилья"  рассчитываются в соответствии с формулой 1, т.е. сумма расходов по видам, входящим в соответствующую группу, в ценах отчетного периода делится на сумму расходов по этим же видам в ценах базисного периода.

рассчитываются в соответствии с формулой 1, т.е. сумма расходов по видам, входящим в соответствующую группу, в ценах отчетного периода делится на сумму расходов по этим же видам в ценах базисного периода.