Приказ Росавиации от 07.04.2025 N 259-П

МИНИСТЕРСТВО ТРАНСПОРТА РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ВОЗДУШНОГО ТРАНСПОРТА

ПРИКАЗ

от 7 апреля 2025 г. N 259-П

ОБ УТВЕРЖДЕНИИ ПОРЯДКА

ОПРЕДЕЛЕНИЯ НОРМАТИВНЫХ ЗАТРАТ НА ВЫПОЛНЕНИЕ РАБОТ

ФЕДЕРАЛЬНЫМИ БЮДЖЕТНЫМИ И АВТОНОМНЫМИ УЧРЕЖДЕНИЯМИ,

В ОТНОШЕНИИ КОТОРЫХ ФЕДЕРАЛЬНОЕ АГЕНТСТВО ВОЗДУШНОГО

ТРАНСПОРТА ОСУЩЕСТВЛЯЕТ ФУНКЦИИ

И ПОЛНОМОЧИЯ УЧРЕДИТЕЛЯ

В соответствии с абзацем первым пункта 28 Положения о формировании государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансовом обеспечении выполнения государственного задания, утвержденного постановлением Правительства Российской Федерации от 26 июня 2015 г. N 640, приказываю:

1. Утвердить прилагаемый Порядок определения нормативных затрат на выполнение работ федеральными бюджетными и автономными учреждениями, в отношении которых Федеральное агентство воздушного транспорта осуществляет функции и полномочия учредителя.

2. Признать утратившим силу приказ Федерального агентства воздушного транспорта от 4 августа 2016 г. N 635 "Об утверждении Порядка определения нормативных затрат на выполнение федеральными бюджетными и автономными учреждениями, находящимися в ведении Росавиации, государственных работ" (зарегистрирован Минюстом России 22 сентября 2016 г., регистрационный N 43760).

Руководитель

Д.В.ЯДРОВ

Утвержден

приказом Федерального агентства

воздушного транспорта

от 7 апреля 2025 г. N 259-П

ПОРЯДОК

ОПРЕДЕЛЕНИЯ НОРМАТИВНЫХ ЗАТРАТ НА ВЫПОЛНЕНИЕ РАБОТ

ФЕДЕРАЛЬНЫМИ БЮДЖЕТНЫМИ И АВТОНОМНЫМИ УЧРЕЖДЕНИЯМИ,

В ОТНОШЕНИИ КОТОРЫХ ФЕДЕРАЛЬНОЕ АГЕНТСТВО ВОЗДУШНОГО

ТРАНСПОРТА ОСУЩЕСТВЛЯЕТ ФУНКЦИИ

И ПОЛНОМОЧИЯ УЧРЕДИТЕЛЯ

I. Общие положения

1. Настоящий Порядок устанавливает правила определения нормативных затрат на выполнение работ федеральными бюджетными и автономными учреждениями, в отношении которых Федеральное агентство воздушного транспорта осуществляет функции и полномочия учредителя, на очередной финансовый год и на плановый период (далее соответственно - нормативные затраты на выполнение работ, учреждения).

2. Нормативные затраты на выполнение работ определяются при расчете объема финансового обеспечения выполнения государственного задания на выполнение работ учреждениями (далее - государственное задание).

3. Нормативные затраты на выполнение работ, определяемые в соответствии с настоящим Порядком, учитываются при формировании обоснований бюджетных ассигнований федерального бюджета на очередной финансовый год и на плановый период.

II. Состав и расчет нормативных затрат на выполнение работ

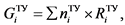

4. Нормативные затраты на выполнение работ в соответствующем финансовом году (Nj) рассчитываются по следующей формуле:

где

Ni - нормативные затраты на выполнение i-й работы в соответствующем финансовом году;

Gj - нормативные затраты, определенные для j-й группы затрат на единицу объема работы, где j - соответствующая группа затрат.

5. Нормативные затраты на выполнение работ рассчитываются на работу в целом или в случае установления в государственном задании показателей объема выполнения работы - на единицу объема работы <1>.

--------------------------------

<1> Абзац первый пункта 29 Положения о формировании государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансовом обеспечении выполнения государственного задания, утвержденного постановлением Правительства Российской Федерации от 26 июня 2015 г. N 640 (далее - Положение N 640).

6. В состав нормативных затрат на выполнение работы включаются следующие группы затрат:

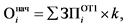

а) ![]() - затраты на оплату труда работников, непосредственно связанных с выполнением i-ой работы, и начисления на выплаты по оплате труда работников, непосредственно связанных с выполнением i-ой работы:

- затраты на оплату труда работников, непосредственно связанных с выполнением i-ой работы, и начисления на выплаты по оплате труда работников, непосредственно связанных с выполнением i-ой работы:

где:

![]() - затраты на оплату труда работников, непосредственно связанных с выполнением i-ой работы;

- затраты на оплату труда работников, непосредственно связанных с выполнением i-ой работы;

![]() - начисления на выплаты по оплате труда.

- начисления на выплаты по оплате труда.

Затраты на оплату труда работников, непосредственно связанных с выполнением i-ой работы, определяются по формуле:

где:

![]() - значение натуральной нормы рабочего времени, затрачиваемого работником, непосредственно связанным с выполнением i-ой работы, на выполнение i-ой работы;

- значение натуральной нормы рабочего времени, затрачиваемого работником, непосредственно связанным с выполнением i-ой работы, на выполнение i-ой работы;

![]() , - размер повременной (часовой, дневной, месячной, годовой) оплаты труда (с учетом окладов (должностных окладов), ставок заработной платы, выплат компенсационного и стимулирующего характера), который определяется исходя из годового фонда оплаты труда и нормы рабочего времени в целом за год работников, непосредственно связанных с выполнением i-ой работы.

, - размер повременной (часовой, дневной, месячной, годовой) оплаты труда (с учетом окладов (должностных окладов), ставок заработной платы, выплат компенсационного и стимулирующего характера), который определяется исходя из годового фонда оплаты труда и нормы рабочего времени в целом за год работников, непосредственно связанных с выполнением i-ой работы.

Начисления на выплаты по оплате труда определяются по формуле:

где:

![]() ,- затраты на оплату труда работников, непосредственно связанных с выполнением i-ой работы;

,- затраты на оплату труда работников, непосредственно связанных с выполнением i-ой работы;

k - коэффициент страхового взноса по обязательному социальному страхованию;

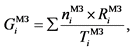

б) ![]() - затраты на приобретение материальных запасов и на приобретение движимого имущества (основных средств и нематериальных активов), используемого в процессе выполнения i-ой работы, с учетом срока его полезного использования, а также затраты на аренду указанного имущества:

- затраты на приобретение материальных запасов и на приобретение движимого имущества (основных средств и нематериальных активов), используемого в процессе выполнения i-ой работы, с учетом срока его полезного использования, а также затраты на аренду указанного имущества:

где:

![]() - значение натуральной нормы материального запаса/движимого имущества, непосредственно используемого в процессе выполнения i-ой работы;

- значение натуральной нормы материального запаса/движимого имущества, непосредственно используемого в процессе выполнения i-ой работы;

![]() - стоимость материального запаса/движимого имущества, непосредственно используемого в процессе выполнения i-ой работы в соответствующем финансовом году;

- стоимость материального запаса/движимого имущества, непосредственно используемого в процессе выполнения i-ой работы в соответствующем финансовом году;

![]() - срок полезного использования вида материального запаса/движимого имущества;

- срок полезного использования вида материального запаса/движимого имущества;

в) ![]() - затраты на иные расходы, непосредственно связанные с выполнением i-ой работы:

- затраты на иные расходы, непосредственно связанные с выполнением i-ой работы:

где:

![]() - значение натуральной нормы одного вида, непосредственно используемого в процессе выполнения i-ой работы и неучтенной в затратах на приобретение материальных запасов, потребляемых (используемых) в процессе выполнения i-ой работы с учетом срока полезного использования (в том числе затраты на арендные платежи);

- значение натуральной нормы одного вида, непосредственно используемого в процессе выполнения i-ой работы и неучтенной в затратах на приобретение материальных запасов, потребляемых (используемых) в процессе выполнения i-ой работы с учетом срока полезного использования (в том числе затраты на арендные платежи);

![]() - стоимость одного вида натуральной нормы, непосредственно используемой в процессе выполнения i-ой работы в соответствующем финансовом году;

- стоимость одного вида натуральной нормы, непосредственно используемой в процессе выполнения i-ой работы в соответствующем финансовом году;

![]() - срок полезного использования одного вида натуральной нормы, непосредственно используемой в процессе выполнения i-ой работы;

- срок полезного использования одного вида натуральной нормы, непосредственно используемой в процессе выполнения i-ой работы;

г) ![]() - затраты на оплату коммунальных услуг:

- затраты на оплату коммунальных услуг:

где:

![]() - объем потребления натуральной нормы (расход) коммунальной услуги, учитываемой при расчете норматива затрат на выполнение i-ой работы в соответствующем финансовом году;

- объем потребления натуральной нормы (расход) коммунальной услуги, учитываемой при расчете норматива затрат на выполнение i-ой работы в соответствующем финансовом году;

![]() - стоимость (цена, тариф) коммунальной услуги, учитываемой при расчете нормативных затрат на выполнение i-ой работы в соответствующем финансовом году.

- стоимость (цена, тариф) коммунальной услуги, учитываемой при расчете нормативных затрат на выполнение i-ой работы в соответствующем финансовом году.

Определение затрат на оплату коммунальных услуг производится исходя из натуральных показателей потребления коммунальных услуг в текущем финансовом году с учетом тарифов очередного финансового года, изменения площадей в очередном финансовом году по сравнению с отчетным финансовым годом и ввода в эксплуатацию новых площадей (вывода из эксплуатации площадей), требований обеспечения энергоэффективности и энергосбережения;

д) ![]() - затраты на содержание объектов недвижимого имущества, необходимого для выполнения государственного задания, а также затраты на аренду указанного имущества:

- затраты на содержание объектов недвижимого имущества, необходимого для выполнения государственного задания, а также затраты на аренду указанного имущества:

где:

![]() - значение натуральной нормы потребления по содержанию объектов недвижимого имущества, учитываемой при расчете нормативных затрат на выполнение i-ой работы;

- значение натуральной нормы потребления по содержанию объектов недвижимого имущества, учитываемой при расчете нормативных затрат на выполнение i-ой работы;

![]() - стоимость (цена, тариф) по содержанию объектов недвижимого имущества, учитываемого при расчете нормативных затрат на выполнение i-ой работы в соответствующем финансовом году;

- стоимость (цена, тариф) по содержанию объектов недвижимого имущества, учитываемого при расчете нормативных затрат на выполнение i-ой работы в соответствующем финансовом году;

е)  - затраты на содержание объектов особо ценного движимого имущества и имущества, необходимого для выполнения государственного задания, а также затраты на аренду указанного имущества:

- затраты на содержание объектов особо ценного движимого имущества и имущества, необходимого для выполнения государственного задания, а также затраты на аренду указанного имущества:

где:

![]() - значение натуральной нормы потребления по содержанию объектов особо ценного движимого имущества, учитываемого при расчете нормативных затрат на выполнение i-ой работы;

- значение натуральной нормы потребления по содержанию объектов особо ценного движимого имущества, учитываемого при расчете нормативных затрат на выполнение i-ой работы;

![]() - стоимость (цена, тариф) содержания объектов особо ценного движимого имущества, учитываемого при расчете нормативных затрат на выполнение i-ой работы в соответствующем финансовом году;

- стоимость (цена, тариф) содержания объектов особо ценного движимого имущества, учитываемого при расчете нормативных затрат на выполнение i-ой работы в соответствующем финансовом году;

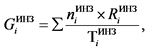

ж) ![]() - затраты на приобретение услуг связи на выполнение i-ой работы:

- затраты на приобретение услуг связи на выполнение i-ой работы:

где:

![]() - значение натуральной нормы потребления услуги связи, учитываемой при расчете нормативных затрат на выполнение i-ой работы в соответствующем финансовом году;

- значение натуральной нормы потребления услуги связи, учитываемой при расчете нормативных затрат на выполнение i-ой работы в соответствующем финансовом году;

![]() - стоимость (цена, тариф) за услуги связи, учитываемой при расчете нормативных затрат на выполнение i-ой работы в соответствующем финансовом году;

- стоимость (цена, тариф) за услуги связи, учитываемой при расчете нормативных затрат на выполнение i-ой работы в соответствующем финансовом году;

з) ![]() - затраты на приобретение транспортных услуг на выполнение i-ой работы:

- затраты на приобретение транспортных услуг на выполнение i-ой работы:

где:

![]() - значение натуральной нормы потребления транспортной услуги, учитываемой при расчете нормативных затрат на выполнение i-ой работы в соответствующем финансовом году;

- значение натуральной нормы потребления транспортной услуги, учитываемой при расчете нормативных затрат на выполнение i-ой работы в соответствующем финансовом году;

![]() - стоимость (цена, тариф) транспортной услуги, учитываемой при расчете нормативных затрат на выполнение i-ой работы в соответствующем финансовом году;

- стоимость (цена, тариф) транспортной услуги, учитываемой при расчете нормативных затрат на выполнение i-ой работы в соответствующем финансовом году;

и) ![]() - затраты на оплату труда работников, которые не принимают непосредственного участия в выполнении i-ой работы, и начисления на выплаты по оплате труда работников, которые не принимают непосредственного участия в выполнении i-ой работы, включая административно-управленческий персонал:

- затраты на оплату труда работников, которые не принимают непосредственного участия в выполнении i-ой работы, и начисления на выплаты по оплате труда работников, которые не принимают непосредственного участия в выполнении i-ой работы, включая административно-управленческий персонал:

где:

![]() - значение натуральной нормы рабочего времени, затрачиваемого работником, который не принимает непосредственного участия в выполнении i-ой работы;

- значение натуральной нормы рабочего времени, затрачиваемого работником, который не принимает непосредственного участия в выполнении i-ой работы;

![]() - размер повременной (часовой, дневной, месячной, годовой) оплаты труда (с учетом окладов (должностных окладов), ставок заработной платы, выплат компенсационного и стимулирующего характера), который определяется исходя из годового фонда оплаты труда и нормы рабочего времени в целом за год работников, которые не принимают непосредственного участия в выполнении i-ой работы.

- размер повременной (часовой, дневной, месячной, годовой) оплаты труда (с учетом окладов (должностных окладов), ставок заработной платы, выплат компенсационного и стимулирующего характера), который определяется исходя из годового фонда оплаты труда и нормы рабочего времени в целом за год работников, которые не принимают непосредственного участия в выполнении i-ой работы.

Начисления на выплаты по оплате труда определяются по формуле:

где:

![]() - затраты на оплату труда работников, которые не принимают непосредственного участия в выполнении i-ой работы;

- затраты на оплату труда работников, которые не принимают непосредственного участия в выполнении i-ой работы;

k - коэффициент страхового взноса по обязательному социальному страхованию;

к) ![]() - затраты на прочие общехозяйственные нужды на выполнение i-ой работы:

- затраты на прочие общехозяйственные нужды на выполнение i-ой работы:

где:

![]() - значение натуральной нормы потребления прочей работы или услуги, учитываемой при расчете нормативных затрат на общехозяйственные нужды на выполнение i-ой работы;

- значение натуральной нормы потребления прочей работы или услуги, учитываемой при расчете нормативных затрат на общехозяйственные нужды на выполнение i-ой работы;

![]() - стоимость (цена, тариф) прочей работы или услуги, учитываемой при расчете нормативных затрат на общехозяйственные нужды на выполнение i-ой работы в соответствующем финансовом году.

- стоимость (цена, тариф) прочей работы или услуги, учитываемой при расчете нормативных затрат на общехозяйственные нужды на выполнение i-ой работы в соответствующем финансовом году.

7. Затраты на аренду имущества, включенные в затраты, указанные подпунктах "б", "д" и "е" пункта 6 настоящего Порядка, учитываются в составе указанных затрат в случае, если имущество, необходимое для выполнения государственного задания, не закреплено за учреждением на праве оперативного управления.

8. При определении нормативных затрат на выполнение работы применяются показатели материальных, технических и трудовых ресурсов, используемых для выполнения работы, по видам затрат исходя из нормативов их потребления, установленных нормативными правовыми актами Российской Федерации, межгосударственными, национальными (государственными) стандартами Российской Федерации, строительными нормами и правилами, санитарными нормами и правилами, стандартами, порядками, регламентами и паспортами выполнения работ в установленной сфере, или на основе усреднения показателей деятельности учреждения, которое имеет минимальный объем указанных затрат на выполнение работы в установленной сфере, или на основе медианного значения по учреждениям, выполняющим работу в установленной сфере деятельности <2>.

--------------------------------

<2> Пункт 31 Положения N 640.

III. Утверждение нормативных затрат на выполнение работ

и внесение изменений в утвержденные нормативные затраты

на выполнение работ

9. Нормативные затраты на выполнение работ, определенные в соответствии с настоящим Порядком, направляются учреждениями для рассмотрения на этапе формирования проекта федерального бюджета на очередной финансовый год и плановый период в структурное подразделение центрального аппарата Федерального агентства воздушного транспорта, к полномочиям которого относится подготовка документов в части финансового обеспечения выполнения государственного задания учреждения.

10. В случае несоответствия применяемых способов расчета нормативных затрат на выполнение работ способам расчета, предусмотренным настоящим Порядком, нормативные затраты на выполнение работ возвращаются в учреждения на доработку для повторного представления в течение десяти рабочих дней со дня получения возвращенных нормативных затрат.

11. Значения нормативных затрат на выполнение работ, не являющиеся сведениями, составляющими государственную тайну, рассчитанные в соответствии с настоящим Порядком, утверждаются Федеральным агентством воздушного транспорта при формировании обоснований бюджетных ассигнований в рамках подготовки проекта федерального бюджета на очередной финансовый год и плановый период в государственной интегрированной информационной системе управления общественными финансами "Электронный бюджет" <3> путем подписания соответствующих электронных документов усиленной квалифицированной электронной подписью.

--------------------------------

<3> Положение о государственной интегрированной информационной системе управления общественными финансами "Электронный бюджет", утвержденное постановлением Правительства Российской Федерации от 30 июня 2015 г. N 658.

Значения нормативных затрат на выполнение работ, являющиеся сведениями, составляющими государственную тайну, утверждаются в форме бумажного документа с соблюдением законодательства Российской Федерации о государственной тайне путем проставления грифа утверждения, содержащего наименование должности, подпись (расшифровку подписи) уполномоченного лица и дату утверждения <4>.

--------------------------------

<4> Абзац второй пункта 15.1 Положения N 640.

12. В случае изменения лимитов бюджетных обязательств в утвержденные нормативные затраты на выполнение работ (при необходимости) вносятся изменения, которые утверждаются в соответствии с пунктом 11 настоящего Порядка не позднее 15 рабочих дней со дня отражения на лицевом счете Федерального агентства воздушного транспорта как получателя средств федерального бюджета лимитов бюджетных обязательств на финансовое обеспечение выполнения государственного задания.