Приказ Минздрава России от 13.05.2025 N 275н

МИНИСТЕРСТВО ЗДРАВООХРАНЕНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 13 мая 2025 г. N 275н

ОБ УТВЕРЖДЕНИИ МЕТОДИКИ

ОЦЕНКИ ЭФФЕКТИВНОСТИ НАЛОГОВЫХ РАСХОДОВ РОССИЙСКОЙ

ФЕДЕРАЦИИ, ОТНЕСЕННЫХ К ГОСУДАРСТВЕННОЙ ПРОГРАММЕ

РОССИЙСКОЙ ФЕДЕРАЦИИ "РАЗВИТИЕ ЗДРАВООХРАНЕНИЯ"

В соответствии с пунктом 1 Положения о Министерстве здравоохранения Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 19 июня 2012 г. N 608, абзацем третьим пункта 2 постановления Правительства Российской Федерации от 26 декабря 2017 г. N 1640 "Об утверждении государственной программы Российской Федерации "Развитие здравоохранения", пунктом 2 постановления Правительства Российской Федерации от 12 апреля 2019 г. N 439 "Об утверждении Правил формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации" приказываю:

Утвердить прилагаемую методику оценки эффективности налоговых расходов Российской Федерации, отнесенных к государственной программе Российской Федерации "Развитие здравоохранения".

Министр

М.А.МУРАШКО

Утверждена

приказом Министерства здравоохранения

Российской Федерации

от 13.05.2025 N 275н

МЕТОДИКА

ОЦЕНКИ ЭФФЕКТИВНОСТИ НАЛОГОВЫХ РАСХОДОВ РОССИЙСКОЙ

ФЕДЕРАЦИИ, ОТНЕСЕННЫХ К ГОСУДАРСТВЕННОЙ ПРОГРАММЕ

РОССИЙСКОЙ ФЕДЕРАЦИИ "РАЗВИТИЯ ЗДРАВООХРАНЕНИЯ"

I. Общие положения

1. Настоящая Методика используется в отношении налоговых расходов Российской Федерации, связанных с освобождением от налогообложения ввоза на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, незарегистрированных лекарственных средств, предназначенных для оказания медицинской помощи по жизненным показаниям конкретных пациентов, и гемопоэтических стволовых клеток и костного мозга для проведения неродственной трансплантации <1>, и освобождением от ввозной таможенной пошлины незарегистрированных лекарственных средств, крови человеческой и ее компонентов, органов и (или) тканей человека, в том числе гемопоэтических стволовых клеток и (или) костного мозга, ввозимых (ввезенных) для оказания медицинской помощи по жизненным показаниям конкретного пациента и (или) проведения неродственной трансплантации на основании заключения (разрешительного документа) либо лицензии, выданных уполномоченным государственным органом государства - члена Таможенного союза <2> (далее соответственно - налоговые расходы, налоговая льгота, таможенная льгота, льготы (при совместном упоминании).

--------------------------------

<1> Подпункт 16 статьи 150 Налогового кодекса Российской Федерации.

<2> Подпункт 7.1.16 пункта 7 Решения Комиссии Таможенного союза от 27 ноября 2009 г. N 130 "О едином таможенно-тарифном регулировании Евразийского экономического союза" (вступило в силу 1 января 2010 г., является обязательным для Российской Федерации в соответствии с Договором о Евразийском экономическом союзе от 29 мая 2014 г., ратифицированным Федеральным законом от 3 октября 2014 г. N 279-ФЗ "О ратификации Договора о Евразийском экономическом союзе", вступившим в силу для Российской Федерации 1 января 2015 г.

2. Оценка эффективности налоговых расходов проводится Министерством здравоохранения Российской Федерации ежегодно в период со дня получения от Министерства финансов Российской Федерации сведений, предусмотренных пунктом 12 Правил формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации, утвержденных постановлением Правительства Российской Федерации от 12 апреля 2019 г. N 439 (далее - Правила), до 15 декабря. Уточнение оценки эффективности налоговых расходов проводится в срок до 1 марта очередного года.

3. Настоящая Методика определяет совокупность мероприятий, позволяющих сделать вывод о целесообразности и результативности предоставления плательщикам льгот.

4. Целевая категория налоговых расходов относится к социальным налоговым расходам Российской Федерации.

5. В качестве источников информации о нормативных, целевых и фискальных характеристиках налоговых расходов, подлежащей включению в паспорта налоговых расходов Российской Федерации, а также используемой для проведения оценки эффективности налоговых расходов, в соответствии с настоящей Методикой могут использоваться открытые данные автоматизированной информационной системы Федеральной службы по надзору в сфере здравоохранения, данные иных федеральных органов исполнительной власти и организаций, необходимые для оценки эффективности налоговых расходов.

II. Оценка эффективности налоговых расходов

6. Оценка эффективности налоговых расходов включает в себя оценку целесообразности налоговых расходов и оценку результативности налоговых расходов.

7. В соответствии с пунктом 13 Правил оценка целесообразности налоговых расходов проводится по следующим критериям:

а) соответствие налоговых расходов целям государственных программ Российской Федерации и (или) целям социально-экономической политики Российской Федерации, не относящимся к государственным программам Российской Федерации;

б) востребованность плательщиками льгот, которая характеризуется соотношением численности плательщиков, воспользовавшихся правом на льготы, и численности плательщиков, обладающих потенциальным правом на применение льгот, за 5-летний период.

8. Налоговые расходы должны соответствовать критериям целесообразности, указанным в пункте 7 настоящей Методики. В случае несоответствия налоговых расходов хотя бы одному из таких критериев и (или) недостижения положительных значений оценки вклада, предусмотренных для плательщиков льгот в изменение значения показателя (индикатора) достижения целей государственной программы Российской Федерации и (или) целей социально-экономической политики Российской Федерации, не относящихся к государственным программам Российской Федерации, и (или) достижения более высоких показателей результативности применения альтернативных механизмов достижения целей государственной программы Российской Федерации и (или) целей социально-экономической политики Российской Федерации, не относящихся к государственным программам Российской Федерации, по результатам оценки бюджетной эффективности налоговых расходов в соответствии с пунктом 14 Правил Министерство здравоохранения Российской Федерации представляет в Министерство финансов Российской Федерации предложения о сохранении (уточнении, отмене) льгот, обусловливающих налоговые расходы.

9. Налоговые расходы оказывают влияние на достижение цели "Повышение удовлетворенности населения медицинской помощью до 55 процентов к 2030 году" государственной программы Российской Федерации "Развитие здравоохранения", утвержденной постановлением Правительства Российской Федерации от 26 декабря 2017 г. N 1640 (далее - государственная программа), и выражаются в снижении стоимости лекарственных препаратов на территории Российской Федерации, увеличении ожидаемой продолжительности жизни, снижении смертности и уровня инвалидизации населения, профилактики заболеваний.

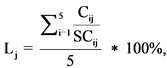

Востребованность плательщиками льгот определяется как соотношение численности плательщиков, воспользовавшихся правом на льготы, и численности плательщиков, обладающих потенциальным правом на применение льгот, за 5-летний период, по следующей формуле:

где:

Lj - уровень востребованности j-той льготы;

Cij - численность плательщиков, воспользовавшихся правом на j-тую льготу в i-том году;

SCij - общая численность плательщиков, потенциально имеющих право на применение j-той льготы в i-том году;

i - порядковый номер года, имеющий значение от 1 до 5 (i = 1 при расчете показателей в рамках отчетного года);

j - порядковый номер льготы, имеющий значение от 1 до 2.

10. Численность плательщиков, воспользовавшихся правом на j-тую льготу в i-том году (Cij), определяется в соответствии с информацией о нормативных, целевых и фискальных характеристиках налоговых расходов Российской Федерации, направляемой Министерством финансов Российской Федерации для проведения оценки эффективности налоговых расходов в соответствии с пунктом 12 Правил.

11. Общая численность плательщиков, осуществляющих ввоз незарегистрированных лекарственных средств, потенциально имеющих право на применение j-той льготы в i-том году (SCij), определяется:

- для налоговой льготы как суммарное число лицензиатов, имеющих лицензию на осуществление фармацевтической деятельности в части перевозки и хранения лекарственных препаратов, по данным Министерства здравоохранения Российской Федерации и числа организаций, получивших заключение (разрешительный документ) на ввоз в Российскую Федерацию гемопоэтических стволовых клеток и костного мозга для проведения неродственной трансплантации по данным Федеральной службы по надзору в сфере здравоохранения;

- для таможенной льготы как суммарное число лицензиатов, имеющих лицензию на осуществление фармацевтической деятельности в части перевозки и хранения лекарственных препаратов, по данным Министерства здравоохранения Российской Федерации и числа организаций, получивших заключение (разрешительный документ) на ввоз в Российскую Федерацию крови человеческой и ее компонентов, органов и (или) тканей человека, в том числе гемопоэтических стволовых клеток и (или) костного мозга, для оказания медицинской помощи по жизненным показаниям конкретного пациента и (или) проведения неродственной трансплантации по данным Федеральной службы по надзору в сфере здравоохранения.

12. Льготы считаются востребованными в случае, если ими воспользовались не менее 3,3% плательщиков от их общего количества, обладающих потенциальным правом на применение льгот.

13. Оценка результативности налоговых расходов включает:

а) оценку вклада льготы в изменение значения показателя (индикатора) достижения целей государственных программ Российской Федерации и (или) целей социально-экономической политики Российской Федерации, не относящихся к государственным программам Российской Федерации;

б) оценку бюджетной эффективности налоговых расходов;

в) оценку совокупного бюджетного эффекта (самоокупаемости) налоговых расходов.

14. Оценка вклада льгот в изменение значений показателей, соответствующих цели государственной программы, на изменение которых оказывают влияние налоговые расходы, осуществляется Министерством здравоохранения Российской Федерации агрегировано по налоговым расходам, установленным пунктом 1 настоящей Методики.

15. Для оценки вклада льгот в изменение значения показателя (индикатора) достижения целей государственных программ Российской Федерации и (или) целей социально-экономической политики Российской Федерации, не относящихся к государственным программам Российской Федерации, указанной в подпункте "а" пункта 13 настоящей Методики, в качестве показателя, на значение которого оказывают влияние налоговые расходы, используется сумма показателей "Численность пациентов, для лечения которых по жизненным показаниям использованы незарегистрированные лекарственные средства" и "Численность пациентов, для лечения которых и (или) проведения неродственной трансплантации которым использованы кровь человеческая и ее компоненты, органы и (или) ткани человека, в том числе гемопоэтические стволовые клетки и (или) костный мозг".

16. В целях применения настоящей Методики численность пациентов, для лечения которых по жизненным показаниям использованы незарегистрированные лекарственные средства, принимается равной численности физических лиц, в отношении которых Министерством здравоохранения Российской Федерации выданы заключения (разрешительные документы) о назначении данных препаратов, оформленных в соответствии с постановлением Правительства Российской Федерации от 1 июня 2021 г. N 853 "Об утверждении Правил ввоза лекарственных средств для медицинского применения в Российскую Федерацию и признании утратившими силу некоторых актов и отдельных положений некоторых актов Правительства Российской Федерации".

В целях применения настоящей Методики численность пациентов, для лечения которых и (или) проведения неродственной трансплантации которым использованы кровь человеческая и ее компоненты, органы и (или) ткани человека, в том числе гемопоэтические стволовые клетки и (или) костный мозг, принимается равной численности заключений (разрешительных документов) на ввоз в Российскую Федерацию указанных товаров, выданных Федеральной службой по надзору в сфере здравоохранения.

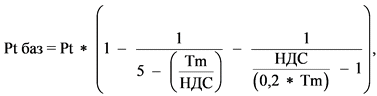

17. Оценка вклада льгот в изменение значения показателя достижения цели государственной программы (It) определяется по следующей формуле:

It = Pt - Ptбаз,

где:

Pt - значение показателя, указанного в пункте 15 настоящей Методики, с учетом льгот в отчетном году;

Ptбаз - оценка значения показателя, указанного в пункте 15 настоящей Методики, без учета льгот, предусмотренных пунктом 1 настоящей Методики в отчетном году, которая определяется по формуле:

где:

Tm - объем таможенной льготы в отчетном году;

НДС - объем налоговой льготы в отчетном году.

18. В целях проведения оценки бюджетной эффективности налоговых расходов осуществляется сравнительный анализ результативности предоставления льгот в случае предоставления и (или) планируемого предоставления льгот и результативности применения альтернативных механизмов достижения цели государственной программы.

Сравнительный анализ результативности предоставления льгот осуществляется путем сравнения объемов расходов федерального бюджета в случае применения альтернативных механизмов достижения цели государственной программы, установленной пунктом 9 настоящей Методики, и объемов предоставленных льгот в случае предоставления льгот.

В качестве альтернативных механизмов достижения цели государственной программы могут учитываться субсидии или иные формы непосредственной финансовой поддержки плательщиков, имеющих право на льготы, за счет средств федерального бюджета.

Расчет оценки бюджетной эффективности (B) осуществляется по формуле:

B = Atj - Ntj,

где:

Atj - сумма средств федерального бюджета, направленная получателям по альтернативному для j-й льготы механизму поддержки, обеспечившему достижение цели государственной программы, установленной пунктом 9 настоящей Методики, в отчетном году;

Ntj - объем налогового расхода в связи с предоставлением j-й льготы, обеспечившей достижение цели государственной программы, установленной пунктом 9 настоящей Методики в отчетном году.

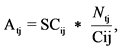

Сумма средств федерального бюджета, направленная получателям по альтернативному для j-й льготы механизму поддержки (Atj) рассчитывается по формуле:

где:

Cij - численность плательщиков, воспользовавшихся правом на j-тую льготу в отчетном году;

SCij - общая численность плательщиков, потенциально имеющих право на применение j-той льготы в отчетном году.

Налоговый расход признается эффективным, если показатель бюджетной эффективности налогового расхода (B) принимает значение больше нуля.

19. По итогам оценки эффективности налоговых расходов Министерство здравоохранения Российской Федерации формулирует выводы о достижении целевых характеристик налоговых расходов, о вкладе налоговых расходов в достижение цели государственной программы Российской Федерации, а также о наличии или об отсутствии более результативных (менее затратных для федерального бюджета) альтернативных механизмов достижения целей государственной программы Российской Федерации.

III. Отчет по результатам проведения оценки эффективности

налоговых расходов и рекомендации по результатам оценки

эффективности налоговых расходов

20. По результатам оценки эффективности налоговых расходов Министерство здравоохранения Российской Федерации формирует следующие документы (далее - документы):

а) паспорт налоговых расходов;

б) результаты оценки эффективности налоговых расходов;

в) рекомендации по результатам оценки эффективности налоговых расходов, включая рекомендации Министерству финансов Российской Федерации о необходимости сохранения (уточнения, отмены) предоставленной плательщикам льготы.

21. Документы направляются в Министерство финансов Российской Федерации ежегодно до 15 декабря (уточненные данные - до 1 марта) и в Министерство экономического развития Российской Федерации ежегодно, до 1 марта, а также размещаются на официальном сайте Министерства здравоохранения Российской Федерации в информационно-телекоммуникационной сети "Интернет" (за исключением информации, доступ к которой ограничен федеральными законами, и служебной информации ограниченного распространения) не позднее 5 рабочих дней со дня направления уточненных данных в Министерство финансов Российской Федерации.

22. Результаты оценки эффективности налогового расхода должны соответствовать требованиям, отраженным в Правилах. Рекомендации по результатам оценки налогового расхода включают в себя обоснование необходимости сохранения (уточнения, отмены) льготы.