Приказ Минтруда России от 17.06.2025 N 378

МИНИСТЕРСТВО ТРУДА И СОЦИАЛЬНОЙ ЗАЩИТЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 17 июня 2025 г. N 378

О ВНЕСЕНИИ ИЗМЕНЕНИЙ

В МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ВОПРОСАМ КОМПЛЕКСНОЙ

РЕАБИЛИТАЦИИ И АБИЛИТАЦИИ ИНВАЛИДОВ, РАННЕЙ ПОМОЩИ ДЕТЯМ

И ИХ СЕМЬЯМ, УТВЕРЖДЕННЫЕ ПРИКАЗОМ МИНИСТЕРСТВА ТРУДА

И СОЦИАЛЬНОЙ ЗАЩИТЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

ОТ 28 ДЕКАБРЯ 2024 Г. N 736

В соответствии с абзацем вторым пункта 4 статьи 69.2 Бюджетного кодекса Российской Федерации приказываю:

Внести изменения в методические рекомендации по вопросам комплексной реабилитации и абилитации инвалидов, ранней помощи детям и их семьям, утвержденные приказом Министерства труда и социальной защиты Российской Федерации от 28 декабря 2024 г. N 736, согласно приложению к настоящему приказу.

Министр

А.КОТЯКОВ

Приложение

к приказу Министерства труда

и социальной защиты

Российской Федерации

от 17 июня 2025 г. N 378

ИЗМЕНЕНИЯ,

КОТОРЫЕ ВНОСЯТСЯ В МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ВОПРОСАМ

КОМПЛЕКСНОЙ РЕАБИЛИТАЦИИ И АБИЛИТАЦИИ ИНВАЛИДОВ, РАННЕЙ

ПОМОЩИ ДЕТЯМ И ИХ СЕМЬЯМ, УТВЕРЖДЕННЫЕ ПРИКАЗОМ МИНИСТЕРСТВА

ТРУДА И СОЦИАЛЬНОЙ ЗАЩИТЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

ОТ 28 ДЕКАБРЯ 2024 Г. N 736

1. В пункте 4 методических рекомендаций по вопросам комплексной реабилитации и абилитации инвалидов, ранней помощи детям и их семьям, утвержденных приказом Министерства труда и социальной защиты Российской Федерации от 28 декабря 2024 г. N 736 (далее - методические рекомендации), слово "приложения" заменить словами "приложения N 1".

2. Дополнить методические рекомендации пунктом 5 следующего содержания:

"5. В соответствии с пунктом 4 статьи 69.2 Бюджетного кодекса Российской Федерации разработаны общие рекомендации по расчету нормативных затрат на оказание услуг по отдельным основным направлениям комплексной реабилитации и абилитации инвалидов, предусмотренных стандартами оказания услуг по отдельным основным направлениям комплексной реабилитации и абилитации инвалидов, которые представлены в виде приложения N 2 к методическим рекомендациям.".

3. В приложении к методическим рекомендациям "Рекомендации по разработке плана мероприятий переходного периода по осуществлению реабилитационными организациями субъекта Российской Федерации реализации мероприятий и оказания услуг по отдельным основным направлениям комплексной реабилитации и абилитации инвалидов в соответствии со стандартами оказания услуг по отдельным основным направлениям комплексной реабилитации и абилитации инвалидов и со стандартами оказания услуг по ранней помощи детям и их семьям, а также по составлению информации о ходе выполнения указанных планов мероприятий, представляемой субъектами Российской Федерации в Министерство труда и социальной защиты Российской Федерации" в нумерационном заголовке слово "Приложение" заменить словами "Приложение N 1".

4. Дополнить методические рекомендации приложением N 2 "Общие рекомендации по расчету нормативных затрат на оказание услуг по отдельным основным направлениям комплексной реабилитации и абилитации инвалидов, предусмотренных стандартами оказания услуг по отдельным основным направлениям комплексной реабилитации и абилитации инвалидов" в следующей редакции:

"Приложение N 2

к методическим рекомендациям

по вопросам комплексной реабилитации

и абилитации инвалидов, ранней

помощи детям и их семьям,

утвержденным приказом

Министерства труда

и социальной защиты

Российской Федерации

от 28 декабря 2024 г. N 736

ОБЩИЕ РЕКОМЕНДАЦИИ

ПО РАСЧЕТУ НОРМАТИВНЫХ ЗАТРАТ НА ОКАЗАНИЕ УСЛУГ

ПО ОТДЕЛЬНЫМ ОСНОВНЫМ НАПРАВЛЕНИЯМ КОМПЛЕКСНОЙ РЕАБИЛИТАЦИИ

И АБИЛИТАЦИИ ИНВАЛИДОВ, ПРЕДУСМОТРЕННЫХ СТАНДАРТАМИ ОКАЗАНИЯ

УСЛУГ ПО ОТДЕЛЬНЫМ ОСНОВНЫМ НАПРАВЛЕНИЯМ КОМПЛЕКСНОЙ

РЕАБИЛИТАЦИИ И АБИЛИТАЦИИ ИНВАЛИДОВ

I. Общие положения

1. Общие рекомендации по расчету нормативных затрат на оказание услуг по отдельным основным направлениям комплексной реабилитации и абилитации инвалидов, предусмотренных стандартами оказания услуг по отдельным основным направлениям комплексной реабилитации и абилитации инвалидов (далее - Общие рекомендации), устанавливают порядок определения нормативных затрат на оказание государственной (муниципальной) услуги в сфере комплексной реабилитации и абилитации, применяемых при расчете объема финансового обеспечения выполнения государственного (муниципального) задания на оказание государственных (муниципальных) услуг (выполнение работ) государственным (муниципальным) учреждением (далее - нормативные затраты).

2. Общие рекомендации разработаны с учетом требований следующих нормативных правовых актов и документов:

а) Бюджетный кодекс Российской Федерации;

б) Федеральный закон от 24 ноября 1995 г. N 181-ФЗ "О социальной защите инвалидов в Российской Федерации";

в) постановление Правительства Российской Федерации от 1 декабря 2014 г. N 1285 "О расчете подушевых нормативов финансирования социальных услуг";

г) постановление Правительства Российской Федерации от 26 июня 2015 г. N 640 "О порядке формирования государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансового обеспечения выполнения государственного задания";

д) постановление Правительства Российской Федерации от 31 июля 2024 г. N 1033 "Об утверждении перечня отдельных основных направлений комплексной реабилитации и абилитации инвалидов, по которым разрабатываются стандарты оказания услуг по отдельным основным направлениям комплексной реабилитации и абилитации инвалидов и детей-инвалидов, стандарты оказания услуг по ранней помощи детям и их семьям, перечня федеральных органов исполнительной власти, осуществляющих разработку стандартов оказания услуг по отдельным основным направлениям комплексной реабилитации и абилитации инвалидов и детей-инвалидов, стандартов оказания услуг по ранней помощи детям и их семьям, а также Правил разработки стандартов оказания услуг по отдельным основным направлениям комплексной реабилитации и абилитации инвалидов и детей-инвалидов, стандартов оказания услуг по ранней помощи детям и их семьям, включая определение их структуры и содержания" (далее - постановление Правительства Российской Федерации N 1033);

е) приказ Министерства труда и социальной защиты Российской Федерации от 31 июля 2024 г. N 385н "Об утверждении типовых положений об отдельных видах организаций, оказывающих услуги по основным направлениям комплексной реабилитации и абилитации инвалидов" (далее - приказ Минтруда России N 385н);

ж) письмо Министерства финансов Российской Федерации от 1 октября 2014 г. N 02-01-09/49180 о направлении Методических рекомендаций по установлению общих требований к порядку расчета объема финансового обеспечения выполнения государственного (муниципального) задания на оказание государственных (муниципальных) услуг (выполнение работ).

3. Нормативные затраты должны определяться исходя из содержащейся в общероссийском базовом (отраслевом) перечне (классификаторе) государственных и муниципальных услуг, оказываемых физическим лицам, федеральном перечне (классификаторе) государственных услуг, не включенных в общероссийские базовые (отраслевые) перечни (классификаторы) государственных и муниципальных услуг, работ, оказание и выполнение которых предусмотрено нормативными правовыми актами Российской Федерации, а также в региональном перечне (классификаторе) государственных (муниципальных) услуг, не включенных в общероссийские базовые (отраслевые) перечни (классификаторы) государственных и муниципальных услуг, работ, оказание и выполнение которых предусмотрено нормативными правовыми актами субъекта Российской Федерации (муниципальными правовыми актами) (далее - региональный перечень (классификатор), информации о единице показателя, характеризующего объем государственной (муниципальной) услуги в сфере комплексной реабилитации и абилитации, и показателей, отражающих содержание и (или) условия (формы) оказания государственной (муниципальной) услуги в сфере комплексной реабилитации и абилитации (далее - показатели отраслевой специфики).

4. Общие рекомендации разработаны в целях применения в государственной системе комплексной реабилитации и абилитации инвалидов.

Негосударственные реабилитационные организации, осуществляющие деятельность по реабилитации инвалидов и абилитации инвалидов, создаваемые юридическими и физическими лицами, могут использовать Общие рекомендации по усмотрению учредителя.

5. Нормативные затраты определяются на основании стандартов оказания услуг по отдельным основным направлениям комплексной реабилитации и абилитации инвалидов и детей-инвалидов, стандартов оказания услуг по ранней помощи детям и их семьям, разработанных в соответствии с постановлением Правительства Российской Федерации N 1033 (далее соответственно - стандарты, услуги) по следующим видам услуг:

а) услуги по социально-средовой реабилитации и абилитации инвалидов;

б) услуги по социально-бытовой реабилитации и абилитации инвалидов;

в) услуги по социально-педагогической реабилитации и абилитации инвалидов;

г) услуги по социально-психологической реабилитации и абилитации инвалидов;

д) услуги по профессиональной ориентации инвалидов;

е) услуги по физической реабилитации и абилитации с использованием средств и методов адаптивной физической культуры и адаптивного спорта;

ж) услуги по ранней помощи детям и их семьям.

6. При расчете нормативных затрат учитываются показатели объема, продолжительности и кратности реализации мероприятий, проводимых в рамках услуг согласно стандартам в течение периода (курса) оказания услуг, а также перечень специалистов, принимающих непосредственное участие в предоставлении услуги, а также иные показатели реализации мероприятий, не установленные стандартами, необходимые для расчета нормативных затрат, которые утверждены нормативными правовыми актами субъектов Российской Федерации.

7. Нормативные затраты, указанные в пункте 5 Общих рекомендаций, рассчитываются в зависимости от форм их оказания, предусмотренных приказом Минтруда России N 385н:

а) в стационарной (в условиях, предусматривающих круглосуточное пребывание лиц с инвалидностью в реабилитационной организации с сопровождающим лицом или без сопровождающего лица);

б) в полустационарной (в условиях, предусматривающих оказание услуг по реабилитации и абилитации в определенное время суток или в условиях стационара дневного пребывания);

в) на дому (в условиях, предусматривающих оказание услуг реабилитации и абилитации по месту проживания лица с инвалидностью, в том числе дистанционно с применением информационно-коммуникационных технологий).

Нормативные затраты во всех вышеуказанных формах оказания услуг рассчитываются одинаково. В случае оказания услуг на дому, рекомендуется учитывать в составе специалистов реабилитационных организаций, оказывающих услуги, водителя, а в средний норматив времени на одного получателя услуг включать временные затраты на оказание услуг и на время проезда до места проживания получателя услуг и обратно.

8. При оказании услуг в стационарной и полустационарной формах нормативные затраты могут включать в себя также затраты на предоставление питания, проживания инвалида (ребенка-инвалида), проживание сопровождающего инвалида (ребенка-инвалида) лица.

9. Определение нормативных затрат для профильной реабилитационной организации осуществляется на основании стандарта по одному отдельному основному направлению комплексной реабилитации и абилитации инвалидов:

профессиональной реабилитации и абилитации инвалидов в части профессиональной ориентации;

социальной реабилитации и абилитации инвалидов в части социально-средовой, социально-педагогической, социально-психологической, социально-бытовой реабилитации и абилитации, а для многопрофильной реабилитационной организации - на основании всех или нескольких вышеуказанных стандартов.

10. Базовый норматив затрат состоит из суммы базового норматива затрат, непосредственно связанных с оказанием услуг, и базового норматива затрат на общехозяйственные нужды.

Услуга считается комплексной в случае, если реабилитационная организация оказывает услуги в соответствии со всеми или несколькими стандартами (далее - комплексная услуга).

Объем базового норматива затрат на комплексную услугу складывается из базового норматива затрат, непосредственно связанных с оказанием услуг, рассчитанных в соответствии с пунктом 11 Общих рекомендаций, в отношение всех или нескольких услуг, и базового норматива затрат на общехозяйственные нужды на оказание всех оказываемых услуг, который рассчитывается в едином размере и учитывается в объеме базового норматива затрат такой комплексной услуги один раз.

11. В базовый норматив затрат, непосредственно связанных с оказанием услуги, включаются:

а) затраты на оплату труда с начислениями на выплаты по оплате труда работников, непосредственно связанных с оказанием услуги, включая страховые взносы в Фонд пенсионного и социального страхования Российской Федерации и Федеральный фонд обязательного медицинского страхования, а также иные обязательные платежи в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового законодательства Российской Федерации (далее - начисления на выплаты по оплате труда);

б) затраты на приобретение материальных запасов и на приобретение движимого имущества (основных средств и нематериальных активов), используемого в процессе оказания услуги, с учетом срока его полезного использования, а также затраты на аренду указанного имущества, за исключением затрат, предусмотренных подпунктом "в" настоящего пункта;

в) затраты на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества, используемого в процессе оказания услуги (основных средств и нематериальных активов, амортизируемых в процессе оказания услуги), с учетом срока их полезного использования в целях создания источника финансового обеспечения их приобретения, создания, модернизации и (или) дооборудования;

г) иные затраты, непосредственно связанные с оказанием услуги, в том числе затраты на оплату коммунальных услуг, содержание объектов недвижимого имущества и (или) особо ценного движимого имущества (аренду указанного имущества) в части имущества, используемого в процессе оказания услуги;

д) затраты на дополнительное профессиональное образование специалистов (повышение квалификации).

12. В базовый норматив затрат на общехозяйственные нужды на оказание услуги включаются:

а) затраты на коммунальные услуги, за исключением затрат, указанных в подпункте "г" пункта 11 Общих рекомендаций;

б) затраты на содержание объектов недвижимого имущества, а также затраты на аренду указанного имущества, за исключением затрат, указанных в подпункте "г" пункта 11 Общих рекомендаций;

в) затраты на содержание объектов особо ценного движимого имущества, а также затраты на аренду указанного имущества, за исключением затрат, указанных в подпункте "г" пункта 12 Общих рекомендаций;

г) затраты на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд (основных средств и нематериальных активов), с учетом срока их полезного использования;

д) затраты на приобретение услуг связи;

е) затраты на приобретение транспортных услуг;

ж) затраты на оплату труда с начислениями на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании услуги;

з) затраты на прочие общехозяйственные нужды.

13. Нормативные затраты на общехозяйственные нужды могут рассчитываться дифференцированно для городской и сельской местности.

14. Корректирующие коэффициенты к базовому нормативу затрат, применяемые при расчете нормативных затрат, состоят из:

а) территориального корректирующего коэффициента, включающего территориальный корректирующий коэффициент на оплату труда с начислениями на выплаты по оплате труда и территориальный корректирующий коэффициент на коммунальные услуги и содержание недвижимого имущества;

б) отраслевых корректирующих коэффициентов к базовому нормативу затрат, отражающих отраслевую специфику услуги.

15. При определении базового норматива затрат в части затрат, указанных в пункте 11 Общих рекомендаций, применяются нормы материальных, технических и трудовых ресурсов, используемых для оказания услуги (далее - нормы, выраженные в натуральных показателях), установленные нормативными правовыми актами Российской Федерации, межгосударственными, национальными (государственными) стандартами Российской Федерации, строительными нормами и правилами, санитарными правилами и нормами.

Затраты, указанные в пункте 12 Общих рекомендаций, устанавливаются исходя из нормативов их потребления, определяемых на основании норм, выраженных в натуральных показателях, установленных нормативными правовыми актами Российской Федерации, межгосударственными, национальными (государственными) стандартами Российской Федерации, строительными нормами и правилами, санитарными правилами и нормами, или на основе усреднения показателей деятельности соответственно федерального государственного учреждения, государственного учреждения субъекта Российской Федерации (муниципального учреждения), которое имеет минимальный объем указанных затрат на оказание единицы услуги при выполнении требований, предъявляемых к качеству оказания услуги (далее - метод наиболее эффективного учреждения), или на основе медианного значения по федеральным государственным учреждениям, государственным учреждениям субъекта Российской Федерации (муниципальным учреждениям) соответственно, оказывающим услугу (далее - медианный метод). Для каждой услуги выбирается один из методов.

При расчете затрат, указанных в пункте 12 Общих рекомендаций, при отсутствии норм, выраженных в натуральных показателях, установленных нормативными правовыми актами Российской Федерации, межгосударственными, национальными (государственными) стандартами Российской Федерации, строительными нормами и правилами, санитарными правилами и нормами, устанавливаются правила определения норм, выраженных в натуральных показателях, отличные от методов, указанных в абзаце втором настоящего пункта, в соответствии с порядком, принятым высшим исполнительным органом государственной власти субъекта Российской Федерации (органом местного самоуправления) на основании пункта 4 статьи 69.2 Бюджетного кодекса Российской Федерации (далее - иной метод).

Значения норм, выраженных в натуральных показателях, установленных нормативными правовыми актами Российской Федерации, межгосударственными, национальными (государственными) стандартами Российской Федерации, строительными нормами и правилами, санитарными правилами и нормами, либо методом наиболее эффективного учреждения, либо медианным методом, либо иным методом (далее - натуральная норма), необходимых для определения базового норматива затрат на оказание услуги, определяются по каждой услуге с указанием ее наименования и уникального номера реестровой записи исходя из информации о единице показателя, характеризующего объем услуг, и показателей, характеризующих содержание и (или) условия (формы) оказания услуг в:

а) общероссийском базовом (отраслевом) перечне (классификаторе) государственных и муниципальных услуг, оказываемых физическим лицам;

б) федеральном перечне (классификаторе) государственных услуг, не включенных в общероссийский базовый (отраслевой) перечень (классификатор) государственных и муниципальных услуг, оказываемых физическим лицам, и работ, оказание и выполнение которых предусмотрено нормативными правовыми актами Российской Федерации;

в) региональном перечне (классификаторе) государственных (муниципальных) услуг, не включенных в общероссийский базовый (отраслевой) перечень (классификатор) государственных и муниципальных услуг, и работ, оказание и выполнение которых предусмотрено нормативными правовыми актами субъекта Российской Федерации (муниципальными правовыми актами), в том числе при осуществлении переданных ему полномочий Российской Федерации и полномочий по предметам совместного ведения Российской Федерации и субъектов Российской Федерации.

16. Значения базовых нормативов затрат рекомендуется устанавливать субъекту Российской Федерации самостоятельно с учетом общих требований к определению нормативных затрат на оказание государственных (муниципальных) услуг в сфере социального обслуживания населения, применяемых при расчете объема субсидии на финансовое обеспечение выполнения государственного (муниципального) задания на оказание государственных (муниципальных) услуг (выполнение работ) государственным (муниципальным) учреждением, утвержденных приказом Министерства труда и социальной защиты Российской Федерации от 12 ноября 2021 г. N 794н (далее - Общие требования, утвержденные приказом N 794н).

17. При установлении нормативных затрат рекомендуется руководствоваться нормативными правовыми актами и документами, указанными в пункте 2 Общих рекомендаций.

II. Порядок расчета нормативов затрат на оказание услуг,

предусмотренных стандартами

18. Норматив затрат на оказание услуг определяется по каждой услуге, указанной в пункте 5 Общих рекомендаций.

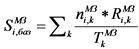

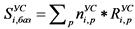

19. Нормативные затраты на оказание i-ой услуги (Ni) (далее - i-ая услуга) рассчитываются по формуле:

,

,

где:

![]() - значение базового норматива затрат на оказание i-ой услуги;

- значение базового норматива затрат на оказание i-ой услуги;

![]() - значение территориального корректирующего коэффициента на оказание i-ой услуги;

- значение территориального корректирующего коэффициента на оказание i-ой услуги;

- произведение значений

- произведение значений ![]() отраслевых корректирующих коэффициентов на оказание i-ой услуги.

отраслевых корректирующих коэффициентов на оказание i-ой услуги.

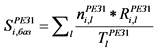

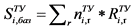

Значение базового норматива затрат на оказание i-ой услуги рассчитывается по формуле:

,

,

где:

![]() - размер j-той составляющей базового норматива затрат на оказание i-ой услуги.

- размер j-той составляющей базового норматива затрат на оказание i-ой услуги.

20. Базовые нормативы затрат включают в себя следующие составляющие:

20.1. В части затрат, непосредственно связанных с оказанием i-ой услуги:

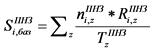

а) ![]() - затраты на оплату труда с начислениями на выплаты по оплате труда работников, непосредственно связанных с оказанием i-ой услуги, которые рассчитываются по формуле:

- затраты на оплату труда с начислениями на выплаты по оплате труда работников, непосредственно связанных с оказанием i-ой услуги, которые рассчитываются по формуле:

,

,

где:

![]() - значение натуральной нормы рабочего времени, затрачиваемого d-ым работником, непосредственно связанным с оказанием i-ой услуги, на оказание i-ой услуги;

- значение натуральной нормы рабочего времени, затрачиваемого d-ым работником, непосредственно связанным с оказанием i-ой услуги, на оказание i-ой услуги;

![]() - размер повременной (часовой, дневной, месячной, годовой) оплаты труда (с учетом окладов (должностных окладов), ставок заработной платы, выплат компенсационного и стимулирующего характера) с начислениями на выплаты по оплате труда d-ого работника, непосредственно связанного с оказанием i-ой услуги.

- размер повременной (часовой, дневной, месячной, годовой) оплаты труда (с учетом окладов (должностных окладов), ставок заработной платы, выплат компенсационного и стимулирующего характера) с начислениями на выплаты по оплате труда d-ого работника, непосредственно связанного с оказанием i-ой услуги.

Размер повременной (часовой, дневной, месячной, годовой) оплаты труда с начислениями на выплаты по оплате труда d-ого работника, непосредственно связанного с оказанием i-ой услуги, определяется исходя из годового фонда оплаты труда и годового фонда рабочего времени указанного работника с учетом применяемого при обосновании бюджетных ассигнований на очередной финансовый год и плановый период прогнозного индекса потребительских цен на конец соответствующего финансового года, определяемого в соответствии с прогнозом социально-экономического развития, разрабатываемым согласно статье 173 Бюджетного кодекса Российской Федерации (далее - Прогноз социально-экономического развития).

Годовой фонд оплаты труда и годовой фонд рабочего времени d-ого работника, непосредственно связанного с оказанием i-ой услуги, определяются в соответствии со значениями натуральных норм, применяемых согласно положениям пункта 15 Общих рекомендаций;

б) ![]() - затраты на приобретение материальных запасов и на приобретение движимого имущества (основных средств и нематериальных активов), используемого в процессе оказания i-ой услуги, с учетом срока его полезного использования, а также затраты на аренду указанного имущества, за исключением затрат, предусмотренных подпунктом "в" настоящего пункта, которые рассчитываются по формуле:

- затраты на приобретение материальных запасов и на приобретение движимого имущества (основных средств и нематериальных активов), используемого в процессе оказания i-ой услуги, с учетом срока его полезного использования, а также затраты на аренду указанного имущества, за исключением затрат, предусмотренных подпунктом "в" настоящего пункта, которые рассчитываются по формуле:

,

,

где:

![]() - значение натуральной нормы k-ого материального запаса и движимого имущества (основных средств и нематериальных активов), используемого в процессе оказания i-ой услуги, за исключением имущества, предусмотренного подпунктом "в" настоящего пункта, в расчете на единицу оказания i-ой услуги;

- значение натуральной нормы k-ого материального запаса и движимого имущества (основных средств и нематериальных активов), используемого в процессе оказания i-ой услуги, за исключением имущества, предусмотренного подпунктом "в" настоящего пункта, в расчете на единицу оказания i-ой услуги;

![]() - стоимость приобретения (аренды) k-ого вида материального запаса и движимого имущества (основных средств и нематериальных активов), используемого в процессе оказания i-ой услуги, за исключением имущества, предусмотренного подпунктом "в" настоящего пункта, в расчете на единицу оказания i-ой услуги в соответствующем финансовом году;

- стоимость приобретения (аренды) k-ого вида материального запаса и движимого имущества (основных средств и нематериальных активов), используемого в процессе оказания i-ой услуги, за исключением имущества, предусмотренного подпунктом "в" настоящего пункта, в расчете на единицу оказания i-ой услуги в соответствующем финансовом году;

![]() - срок полезного использования k-ого объекта особо ценного движимого имущества, используемого в процессе оказания i-ой услуги, установленный с учетом Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства Российской Федерации от 1 января 2002 г. N 1 "О Классификации основных средств, включаемых в амортизационные группы" (далее - Классификация основных средств) (по отношению к натуральной норме материального запаса, используемого в деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости,

- срок полезного использования k-ого объекта особо ценного движимого имущества, используемого в процессе оказания i-ой услуги, установленный с учетом Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства Российской Федерации от 1 января 2002 г. N 1 "О Классификации основных средств, включаемых в амортизационные группы" (далее - Классификация основных средств) (по отношению к натуральной норме материального запаса, используемого в деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости, ![]() применяется равным 1);

применяется равным 1);

в) ![]() - затраты на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества (основных средств и нематериальных активов, амортизируемых в процессе оказания услуги), используемого в процессе оказания i-ой услуги, с учетом срока их полезного использования в целях создания источника финансового обеспечения их приобретения, создания, модернизации и (или) дооборудования, которые рассчитываются по формуле:

- затраты на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества (основных средств и нематериальных активов, амортизируемых в процессе оказания услуги), используемого в процессе оказания i-ой услуги, с учетом срока их полезного использования в целях создания источника финансового обеспечения их приобретения, создания, модернизации и (или) дооборудования, которые рассчитываются по формуле:

,

,

где:

![]() - количество l-ого объекта особо ценного движимого имущества (основных средств и нематериальных активов, амортизируемых в процессе оказания услуги), используемого в процессе оказания i-ой услуги, в расчете на единицу оказания i-ой услуги;

- количество l-ого объекта особо ценного движимого имущества (основных средств и нематериальных активов, амортизируемых в процессе оказания услуги), используемого в процессе оказания i-ой услуги, в расчете на единицу оказания i-ой услуги;

![]() - стоимость единицы l-ого объекта особо ценного движимого имущества, используемого в процессе оказания i-ой услуги в соответствующем финансовом году;

- стоимость единицы l-ого объекта особо ценного движимого имущества, используемого в процессе оказания i-ой услуги в соответствующем финансовом году;

![]() - срок полезного использования l-ого объекта особо ценного движимого имущества, используемого в процессе оказания i-ой услуги, установленный с учетом Классификации основных средств;

- срок полезного использования l-ого объекта особо ценного движимого имущества, используемого в процессе оказания i-ой услуги, установленный с учетом Классификации основных средств;

г) ![]() - иные затраты, непосредственно связанные с оказанием i-ой услуги, в том числе затраты на оплату коммунальных услуг, содержание объектов недвижимого имущества и (или) особо ценного движимого имущества (аренду указанного имущества) в части имущества, используемого в процессе оказания i-ой услуги, которые рассчитываются по формуле:

- иные затраты, непосредственно связанные с оказанием i-ой услуги, в том числе затраты на оплату коммунальных услуг, содержание объектов недвижимого имущества и (или) особо ценного движимого имущества (аренду указанного имущества) в части имущества, используемого в процессе оказания i-ой услуги, которые рассчитываются по формуле:

,

,

где:

![]() - значение натуральной нормы m-ого вида, непосредственно используемой в процессе оказания i-ой услуги и не учтенной в затратах на оплату труда с начислениями на выплаты по оплате труда работников, непосредственно связанных с оказанием i-ой услуги, затратах на приобретение материальных запасов и на приобретение движимого имущества (основных средств и нематериальных активов), используемого в процессе оказания i-ой услуги, с учетом срока его полезного использования, затратах на аренду указанного имущества, а также затратах на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества, используемого в процессе оказания i-ой услуги (основных средств и нематериальных активов, амортизируемых в процессе оказания услуги), с учетом срока их полезного использования в целях создания источника финансового обеспечения их приобретения, создания, модернизации и (или) дооборудования (далее - иная натуральная норма, непосредственно используемая в процессе оказания i-ой услуги);

- значение натуральной нормы m-ого вида, непосредственно используемой в процессе оказания i-ой услуги и не учтенной в затратах на оплату труда с начислениями на выплаты по оплате труда работников, непосредственно связанных с оказанием i-ой услуги, затратах на приобретение материальных запасов и на приобретение движимого имущества (основных средств и нематериальных активов), используемого в процессе оказания i-ой услуги, с учетом срока его полезного использования, затратах на аренду указанного имущества, а также затратах на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества, используемого в процессе оказания i-ой услуги (основных средств и нематериальных активов, амортизируемых в процессе оказания услуги), с учетом срока их полезного использования в целях создания источника финансового обеспечения их приобретения, создания, модернизации и (или) дооборудования (далее - иная натуральная норма, непосредственно используемая в процессе оказания i-ой услуги);

![]() - стоимость m-ой иной натуральной нормы, непосредственно используемой в процессе оказания i-ой услуги, в соответствующем финансовом году;

- стоимость m-ой иной натуральной нормы, непосредственно используемой в процессе оказания i-ой услуги, в соответствующем финансовом году;

д) ![]() - затраты на дополнительное профессиональное образование специалистов, которые определяются по формуле:

- затраты на дополнительное профессиональное образование специалистов, которые определяются по формуле:

,

,

где:

- затраты на возмещение стоимости обучения одного специалиста по дополнительным профессиональным программам в расчете на единицу объема оказания i-ой услуги;

- затраты на возмещение стоимости обучения одного специалиста по дополнительным профессиональным программам в расчете на единицу объема оказания i-ой услуги;

- затраты, связанные с наймом жилого помещения для одного специалиста при прохождении повышения квалификации вне места постоянного жительства в расчете на единицу объема оказания i-ой услуги;

- затраты, связанные с наймом жилого помещения для одного специалиста при прохождении повышения квалификации вне места постоянного жительства в расчете на единицу объема оказания i-ой услуги;

- затраты на оплату суточных для одного специалиста при прохождении повышения квалификации вне места постоянного жительства в расчете на единицу объема оказания i-ой услуги;

- затраты на оплату суточных для одного специалиста при прохождении повышения квалификации вне места постоянного жительства в расчете на единицу объема оказания i-ой услуги;

ki - количество специалистов, принимающих участие в оказании i-ой услуги;

5 - коэффициент, отражающий право специалиста на дополнительное профессиональное образование по профилю своей деятельности не реже чем один раз в пять лет.

При определении затрат на дополнительное профессиональное образование специалистов следует учитывать периодичность повышения квалификации, установленную профессиональными стандартами и иными нормативными правовыми актами.

20.2. В части затрат на общехозяйственные нужды:

а) ![]() - затраты на коммунальные услуги для i-ой услуги, за исключением затрат, указанных в подпункте "г" пункта 20.1 Общих рекомендаций, которые рассчитываются по формуле:

- затраты на коммунальные услуги для i-ой услуги, за исключением затрат, указанных в подпункте "г" пункта 20.1 Общих рекомендаций, которые рассчитываются по формуле:

,

,

где:

![]() - значение натуральной нормы потребления (расхода) w-ой коммунальной услуги, за исключением затрат, указанных в подпункте "г" пункта 20.1 Общих рекомендаций, учитываемое при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой услуги (далее - натуральная норма потребления (расхода) коммунальной услуги);

- значение натуральной нормы потребления (расхода) w-ой коммунальной услуги, за исключением затрат, указанных в подпункте "г" пункта 20.1 Общих рекомендаций, учитываемое при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой услуги (далее - натуральная норма потребления (расхода) коммунальной услуги);

![]() - стоимость (цена, тариф) w-ой коммунальной услуги, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой услуги в соответствующем финансовом году.

- стоимость (цена, тариф) w-ой коммунальной услуги, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой услуги в соответствующем финансовом году.

В составе затрат на коммунальные услуги для i-ой услуги учитываются следующие натуральные нормы потребления (расхода) коммунальных услуг:

газа и иного вида топлива;

электроэнергии;

теплоэнергии на отопление зданий, помещений и сооружений;

горячей воды;

холодного водоснабжения;

водоотведения;

других видов коммунальных услуг.

В случае заключения энергосервисного договора (контракта) дополнительно к указанным затратам включаются нормативные затраты на оплату исполнения энергосервисного договора (контракта), на величину которых снижаются нормативные затраты по видам энергетических ресурсов.

Нормативные затраты на оплату исполнения энергосервисного договора (контракта) рассчитываются как процент от достигнутого размера экономии соответствующих расходов учреждения, определенный условиями энергосервисного договора (контракта);

б) ![]() - затраты на содержание объектов недвижимого имущества, необходимого для оказания i-ой услуги, а также затраты на аренду указанного имущества, за исключением затрат, указанных в подпункте "г" пункта 20.1 Общих рекомендаций, которые рассчитываются по формуле:

- затраты на содержание объектов недвижимого имущества, необходимого для оказания i-ой услуги, а также затраты на аренду указанного имущества, за исключением затрат, указанных в подпункте "г" пункта 20.1 Общих рекомендаций, которые рассчитываются по формуле:

,

,

где:

![]() - значение натуральной нормы потребления v-ого вида услуг (работ) по содержанию объектов недвижимого имущества, учитываемое при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой услуги, за исключением затрат, указанных в подпункте "г" пункта 20.1 Общих рекомендаций (далее - натуральная норма потребления вида услуг (работ) по содержанию объектов недвижимого имущества);

- значение натуральной нормы потребления v-ого вида услуг (работ) по содержанию объектов недвижимого имущества, учитываемое при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой услуги, за исключением затрат, указанных в подпункте "г" пункта 20.1 Общих рекомендаций (далее - натуральная норма потребления вида услуг (работ) по содержанию объектов недвижимого имущества);

![]() - стоимость (цена, тариф) v-ого вида услуг (работ) по содержанию объектов недвижимого имущества, учитываемого при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой услуги в соответствующем финансовом году.

- стоимость (цена, тариф) v-ого вида услуг (работ) по содержанию объектов недвижимого имущества, учитываемого при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой услуги в соответствующем финансовом году.

В составе затрат на содержание объектов недвижимого имущества, необходимого для оказания i-ой услуги, а также затрат на аренду указанного имущества учитываются следующие натуральные нормы потребления вида услуг (работ) по содержанию объектов недвижимого имущества в соответствии со значениями натуральных норм, определенных пунктом 15 Общих рекомендаций:

на техническое обслуживание и регламентно-профилактический ремонт систем охранно-тревожной сигнализации;

на проведение текущего ремонта;

на содержание прилегающей территории;

на обслуживание и уборку помещения;

на вывоз твердых бытовых отходов;

на техническое обслуживание и регламентно-профилактический ремонт лифтов;

на техническое обслуживание и регламентно-профилактический ремонт водонапорной насосной станции хозяйственно-питьевого и противопожарного водоснабжения;

на техническое обслуживание и регламентно-профилактический ремонт водонапорной насосной станции пожаротушения;

на техническое обслуживание и регламентно-профилактический ремонт отопительной системы, в том числе на подготовку отопительной системы к зимнему сезону, индивидуального теплового пункта;

на техническое обслуживание и регламентно-профилактический ремонт электрооборудования (электроподстанций, трансформаторных подстанций, электрощитовых) административного здания (помещения);

на другие виды услуг (работ) по содержанию объектов недвижимого имущества;

в) ![]() - затраты на содержание объектов особо ценного движимого имущества,

- затраты на содержание объектов особо ценного движимого имущества,

а также затраты на аренду указанного имущества для i-ой услуги, за исключением затрат, указанных в подпункте "г" пункта 20.1 Общих рекомендаций, которые рассчитываются по формуле:

,

,

где:

![]() - значение натуральной нормы потребления u-ого вида услуг (работ) по содержанию объектов особо ценного движимого имущества, учитываемое при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой услуги, а также затраты на аренду указанного имущества для i-ой услуги, за исключением затрат, указанных в подпункте "г" пункта 20.1 Общих рекомендаций (далее - натуральная норма потребления вида услуг (работ) по содержанию объектов особо ценного движимого имущества);

- значение натуральной нормы потребления u-ого вида услуг (работ) по содержанию объектов особо ценного движимого имущества, учитываемое при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой услуги, а также затраты на аренду указанного имущества для i-ой услуги, за исключением затрат, указанных в подпункте "г" пункта 20.1 Общих рекомендаций (далее - натуральная норма потребления вида услуг (работ) по содержанию объектов особо ценного движимого имущества);

![]() - стоимость (цена, тариф) u-ого вида услуг (работ) по содержанию объектов особо ценного движимого имущества, аренды указанного имущества, учитываемого при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой услуги в соответствующем финансовом году.

- стоимость (цена, тариф) u-ого вида услуг (работ) по содержанию объектов особо ценного движимого имущества, аренды указанного имущества, учитываемого при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой услуги в соответствующем финансовом году.

В составе затрат на содержание объектов особо ценного движимого имущества, необходимого для выполнения государственного задания, учитываются следующие натуральные нормы потребления вида услуг (работ) по содержанию объектов особо ценного движимого имущества в соответствии со значениями натуральных норм, определенных пунктом 15 Общих рекомендаций:

на техническое обслуживание и ремонт транспортных средств;

на техническое обслуживание и регламентно-профилактический ремонт дизельных генераторных установок;

на техническое обслуживание и регламентно-профилактический ремонт системы газового пожаротушения и систем пожарной сигнализации;

на техническое обслуживание и регламентно-профилактический ремонт систем кондиционирования и вентиляции;

на техническое обслуживание и регламентно-профилактический ремонт систем контроля и управления доступом;

на техническое обслуживание и регламентно-профилактический ремонт систем автоматического диспетчерского управления;

на техническое обслуживание и регламентно-профилактический ремонт систем видеонаблюдения;

на другие виды услуг (работ) по содержанию объектов особо ценного движимого имущества;

г) ![]() - затраты на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества (основных средств и нематериальных активов), необходимого для общехозяйственных нужд, с учетом срока их полезного использования, которые формируются как объем годовой расчетной суммы амортизации особо ценного движимого имущества на общехозяйственные нужды и рассчитываются по формуле:

- затраты на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества (основных средств и нематериальных активов), необходимого для общехозяйственных нужд, с учетом срока их полезного использования, которые формируются как объем годовой расчетной суммы амортизации особо ценного движимого имущества на общехозяйственные нужды и рассчитываются по формуле:

,

,

где:

![]() - количество t-ого объекта особо ценного движимого имущества, необходимого для общехозяйственных нужд, в расчете на единицу оказания i-ой услуги;

- количество t-ого объекта особо ценного движимого имущества, необходимого для общехозяйственных нужд, в расчете на единицу оказания i-ой услуги;

![]() - стоимость единицы t-ого объекта особо ценного движимого имущества, необходимого для общехозяйственных нужд;

- стоимость единицы t-ого объекта особо ценного движимого имущества, необходимого для общехозяйственных нужд;

![]() - срок полезного использования t-ого объекта особо ценного движимого имущества, необходимого для общехозяйственных нужд, установленный с учетом Классификации основных средств;

- срок полезного использования t-ого объекта особо ценного движимого имущества, необходимого для общехозяйственных нужд, установленный с учетом Классификации основных средств;

д) ![]() - затраты на приобретение услуг связи для i-ой услуги, которые рассчитываются по формуле:

- затраты на приобретение услуг связи для i-ой услуги, которые рассчитываются по формуле:

,

,

где:

![]() - значение натуральной нормы потребления p-ой услуги связи, учитываемое при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой услуги (далее - натуральная норма потребления услуги связи);

- значение натуральной нормы потребления p-ой услуги связи, учитываемое при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой услуги (далее - натуральная норма потребления услуги связи);

![]() - стоимость (цена, тариф) p-ой услуги связи, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой услуги в соответствующем финансовом году.

- стоимость (цена, тариф) p-ой услуги связи, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой услуги в соответствующем финансовом году.

В составе затрат на приобретение услуг связи для i-ой услуги учитываются следующие натуральные нормы потребления услуг связи в соответствии со значениями натуральных норм, определенных пунктом 15 Общих рекомендаций:

стационарной связи;

сотовой связи;

подключения к информационно-телекоммуникационной сети Интернет для планшетного компьютера;

подключения к информационно-телекоммуникационной сети Интернет для стационарного компьютера;

иных услуг связи;

е) ![]() - затраты на приобретение транспортных услуг для i-ой услуги, которые рассчитываются по формуле:

- затраты на приобретение транспортных услуг для i-ой услуги, которые рассчитываются по формуле:

,

,

где:

![]() - значение натуральной нормы потребления r-ой транспортной услуги, учитываемое при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой услуги (далее - натуральная норма потребления транспортной услуги);

- значение натуральной нормы потребления r-ой транспортной услуги, учитываемое при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой услуги (далее - натуральная норма потребления транспортной услуги);

![]() - стоимость (цена, тариф) r-ой транспортной услуги, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой услуги в соответствующем финансовом году.

- стоимость (цена, тариф) r-ой транспортной услуги, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой услуги в соответствующем финансовом году.

В составе затрат на приобретение транспортных услуг для i-ой услуги учитываются следующие натуральные нормы потребления транспортных услуг в соответствии со значениями натуральных норм, определенных пунктом 15 Общих рекомендаций:

доставки грузов;

найма транспортных средств;

иных транспортных услуг;

ж) ![]() - затраты на оплату труда с начислениями на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании i-ой государственной услуги, рассчитываются по одному из следующих вариантов:

- затраты на оплату труда с начислениями на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании i-ой государственной услуги, рассчитываются по одному из следующих вариантов:

при первом варианте применяется формула:

,

,

где:

![]() - значение натуральной нормы рабочего времени x-ого работника, который не принимает непосредственного участия в оказании i-ой услуги, учитываемое при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой услуги;

- значение натуральной нормы рабочего времени x-ого работника, который не принимает непосредственного участия в оказании i-ой услуги, учитываемое при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой услуги;

![]() - размер повременной (часовой, дневной, месячной, годовой) оплаты труда (с учетом окладов (должностных окладов), ставок заработной платы, выплат компенсационного и стимулирующего характера) с начислениями на выплаты по оплате труда x-ого работника, который не принимает непосредственного участия в оказании i-ой услуги.

- размер повременной (часовой, дневной, месячной, годовой) оплаты труда (с учетом окладов (должностных окладов), ставок заработной платы, выплат компенсационного и стимулирующего характера) с начислениями на выплаты по оплате труда x-ого работника, который не принимает непосредственного участия в оказании i-ой услуги.

Размер повременной (часовой, дневной, месячной, годовой) оплаты труда с начислениями на выплаты по оплате труда x-ого работника, который не принимает непосредственного участия в оказании i-ой услуги, определяется исходя из годового фонда оплаты труда и годового фонда рабочего времени указанного работника с учетом применяемого при обосновании бюджетных ассигнований на очередной финансовый год и плановый период прогнозного индекса потребительских цен на конец соответствующего финансового года, определяемого в соответствии с Прогнозом социально-экономического развития.

Годовой фонд оплаты труда и годовой фонд рабочего времени x-ого работника, который не принимает непосредственного участия в оказании i-ой услуги, определяются в соответствии со значениями натуральных норм, применяемых согласно положениям пункта 15 Общих рекомендаций.

Отношение затрат на оплату труда с учетом начислений на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании i-ой услуги, к затратам на оплату труда с начислениями на выплаты по оплате труда работников, непосредственно связанных с оказанием i-ой услуги, не должно превышать показатели, установленные законодательством Российской Федерации;

при втором варианте применяется формула:

,

,

где:

a - установленная в соответствии с законодательством Российской Федерации предельная доля оплаты труда, определяемая как соотношение затрат на оплату труда с начислениями на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании i-ой услуги, к затратам на оплату труда с начислениями на выплаты по оплате труда работников, непосредственно связанных с оказанием i-ой услуги;

![]() - затраты на оплату труда с начислениями на выплаты по оплате труда работников, непосредственно связанных с оказанием i-ой услуги;

- затраты на оплату труда с начислениями на выплаты по оплате труда работников, непосредственно связанных с оказанием i-ой услуги;

з) ![]() - затраты на прочие общехозяйственные нужды на оказание i-ой услуги в соответствии со значениями натуральных норм, определенных согласно пункту 15 Общих рекомендаций, которые рассчитываются по формуле:

- затраты на прочие общехозяйственные нужды на оказание i-ой услуги в соответствии со значениями натуральных норм, определенных согласно пункту 15 Общих рекомендаций, которые рассчитываются по формуле:

,

,

где:

![]() - значение натуральной нормы потребления z-ого прочего вида товаров, работ (услуг), учитываемое при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой услуги;

- значение натуральной нормы потребления z-ого прочего вида товаров, работ (услуг), учитываемое при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой услуги;

![]() - стоимость (цена, тариф) z-ого прочего вида товаров, работ (услуг), учитываемая при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой услуги в соответствующем финансовом году;

- стоимость (цена, тариф) z-ого прочего вида товаров, работ (услуг), учитываемая при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой услуги в соответствующем финансовом году;

![]() - срок полезного использования z-ого объекта особо ценного движимого имущества, используемого в процессе оказания i-ой услуги, установленный с учетом Классификации основных средств (по отношению к натуральной норме прочего вида товаров, работ (услуг), не относящегося к основным средствам,

- срок полезного использования z-ого объекта особо ценного движимого имущества, используемого в процессе оказания i-ой услуги, установленный с учетом Классификации основных средств (по отношению к натуральной норме прочего вида товаров, работ (услуг), не относящегося к основным средствам, ![]() применяется равным 1).

применяется равным 1).

21. Затраты на натуральные нормы, непосредственно используемые в процессе оказания i-ой услуги, а также на общехозяйственные нужды, указанные в подпунктах "б" - "г" пункта 20.1 Общих рекомендаций и в подпунктах "а" - "е", "з" пункта 20.2 Общих рекомендаций, определяются на основании информации о рыночных ценах (тарифах) на идентичные планируемые к приобретению товары, работы и услуги, а при их отсутствии - на однородные товары, работы и услуги, с учетом прогнозного индекса потребительских цен на конец соответствующего финансового года, определяемого в соответствии с Прогнозом социально-экономического развития, при обосновании бюджетных ассигнований на очередной финансовый год и плановый период.

Определение значения идентичности и однородности товаров, работ и услуг, получение информации о рыночных ценах (тарифах) осуществляется в порядке, установленном законодательством Российской Федерации о контрактной системе.

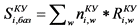

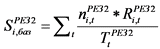

22. Территориальный корректирующий коэффициент ![]() на оказание i-ой услуги рассчитывается по формуле:

на оказание i-ой услуги рассчитывается по формуле:

,

,

где:

![]() - затраты на оплату труда с начислениями на выплаты по оплате труда работников, непосредственно связанных с оказанием i-ой услуги;

- затраты на оплату труда с начислениями на выплаты по оплате труда работников, непосредственно связанных с оказанием i-ой услуги;

![]() - затраты на оплату труда с начислениями на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании i-ой услуги;

- затраты на оплату труда с начислениями на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании i-ой услуги;

![]() - затраты на коммунальные услуги для i-ой услуги;

- затраты на коммунальные услуги для i-ой услуги;

![]() - затраты на содержание объектов недвижимого имущества, необходимого для оказания i-ой услуги;

- затраты на содержание объектов недвижимого имущества, необходимого для оказания i-ой услуги;

![]() - значение базового норматива затрат на оказание i-ой услуги;

- значение базового норматива затрат на оказание i-ой услуги;

- территориальный корректирующий коэффициент на оплату труда с начислениями на выплаты по оплате труда;

- территориальный корректирующий коэффициент на оплату труда с начислениями на выплаты по оплате труда;

- территориальный корректирующий коэффициент на коммунальные услуги и содержание недвижимого имущества.

- территориальный корректирующий коэффициент на коммунальные услуги и содержание недвижимого имущества.

Территориальный корректирующий коэффициент на оплату труда с начислениями на выплаты по оплате труда  рассчитывается как соотношение между среднемесячной начисленной заработной платой в целом по экономике по субъекту Российской Федерации (федеральному округу, муниципальному образованию), на территории которого оказывается i-ая услуга, и среднемесячной начисленной заработной платой в целом по экономике по субъекту Российской Федерации (федеральному округу, муниципальному образованию), данные по которому использовались для определения базового норматива затрат на оказание i-ой услуги.

рассчитывается как соотношение между среднемесячной начисленной заработной платой в целом по экономике по субъекту Российской Федерации (федеральному округу, муниципальному образованию), на территории которого оказывается i-ая услуга, и среднемесячной начисленной заработной платой в целом по экономике по субъекту Российской Федерации (федеральному округу, муниципальному образованию), данные по которому использовались для определения базового норматива затрат на оказание i-ой услуги.

Территориальный корректирующий коэффициент на коммунальные услуги и содержание недвижимого имущества  рассчитывается как соотношение между суммой затрат на коммунальные услуги и содержание объектов недвижимого имущества, необходимого для выполнения государственного задания, а также затрат на аренду указанного имущества, определяемых в соответствии с натуральными нормами, ценами и тарифами на данные услуги в субъекте Российской Федерации (федеральном округе) и (или) муниципальном образовании, на территории которого оказывается i-ая услуга, и суммой затрат на коммунальные услуги

рассчитывается как соотношение между суммой затрат на коммунальные услуги и содержание объектов недвижимого имущества, необходимого для выполнения государственного задания, а также затрат на аренду указанного имущества, определяемых в соответствии с натуральными нормами, ценами и тарифами на данные услуги в субъекте Российской Федерации (федеральном округе) и (или) муниципальном образовании, на территории которого оказывается i-ая услуга, и суммой затрат на коммунальные услуги ![]() и содержание объектов недвижимого имущества, а также затрат на аренду указанного имущества

и содержание объектов недвижимого имущества, а также затрат на аренду указанного имущества ![]() в субъекте Российской Федерации (федеральном округе, муниципальном образовании), данные по которому использовались для определения базового норматива затрат на оказание i-ой государственной услуги.

в субъекте Российской Федерации (федеральном округе, муниципальном образовании), данные по которому использовались для определения базового норматива затрат на оказание i-ой государственной услуги.

23. Отраслевые корректирующие коэффициенты к базовым нормативам затрат на оказание i-ой услуги определяются исходя из показателей отраслевой специфики, устанавливаемых Министерством труда и социальной защиты Российской Федерации в соответствии с Общими требованиями, утвержденными приказом N 794н.".