Приказ Минспорта России от 20.03.2025 N 217

МИНИСТЕРСТВО СПОРТА РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 20 марта 2025 г. N 217

ОБ УТВЕРЖДЕНИИ ПОРЯДКА

ОПРЕДЕЛЕНИЯ НОРМАТИВНЫХ ЗАТРАТ НА ВЫПОЛНЕНИЕ РАБОТ

ФЕДЕРАЛЬНЫМИ ГОСУДАРСТВЕННЫМИ БЮДЖЕТНЫМИ И АВТОНОМНЫМИ

УЧРЕЖДЕНИЯМИ, НАХОДЯЩИМИСЯ В ВЕДЕНИИ МИНИСТЕРСТВА СПОРТА

РОССИЙСКОЙ ФЕДЕРАЦИИ

Во исполнение абзаца первого пункта 28 Положения о формировании государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансовом обеспечении выполнения государственного задания, утвержденного постановлением Правительства Российской Федерации от 26 июня 2015 г. N 640 "О порядке формирования государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансового обеспечения выполнения государственного задания", приказываю:

1. Утвердить прилагаемый порядок определения нормативных затрат на выполнение работ федеральными государственными бюджетными и автономными учреждениями, находящимися в ведении Министерства спорта Российской Федерации.

2. Признать утратившим силу приказ Министерства спорта Российской Федерации от 16 декабря 2016 г. N 1295 "Об утверждении порядка определения нормативных затрат на выполнение работ федеральными бюджетными и автономными учреждениями, находящимися в ведении Министерства спорта Российской Федерации" (зарегистрирован Министерством юстиции Российской Федерации 17 января 2017 г., регистрационный N 45264).

3. Контроль за исполнением настоящего приказа возложить на заместителя Министра спорта Российской Федерации М.М. Гандиляна.

Министр

М.В.ДЕГТЯРЕВ

Утвержден

приказом Министерства спорта

Российской Федерации

от 20 марта 2025 г. N 217

ПОРЯДОК

ОПРЕДЕЛЕНИЯ НОРМАТИВНЫХ ЗАТРАТ НА ВЫПОЛНЕНИЕ РАБОТ

ФЕДЕРАЛЬНЫМИ ГОСУДАРСТВЕННЫМИ БЮДЖЕТНЫМИ И АВТОНОМНЫМИ

УЧРЕЖДЕНИЯМИ, НАХОДЯЩИМИСЯ В ВЕДЕНИИ МИНИСТЕРСТВА СПОРТА

РОССИЙСКОЙ ФЕДЕРАЦИИ

I. Общие положения

1. Настоящий порядок устанавливает правила определения нормативных затрат на выполнение работ федеральными государственными бюджетными и автономными учреждениями, в отношении которых Министерство спорта Российской Федерации осуществляет функции и полномочия учредителя, на очередной финансовый год и на плановый период (далее соответственно - учреждения, Министерство).

2. Нормативные затраты на выполнение работ определяются при расчете объема финансового обеспечения выполнения государственного задания на выполнение работ учреждениями (далее - государственное задание).

3. Нормативные затраты на выполнение работ, определяемые в соответствии с настоящим порядком, учитываются при формировании обоснований бюджетных ассигнований федерального бюджета на очередной финансовый год и на плановый период.

4. При определении нормативных затрат на выполнение работ применяются показатели материальных, технических и трудовых ресурсов, используемых для выполнения работ, по видам затрат исходя из нормативов их потребления, установленных нормативными правовыми актами Российской Федерации, межгосударственными, национальными (государственными) стандартами Российской Федерации, строительными нормами и правилами, санитарными нормами и правилами, стандартами, порядками, регламентами и паспортами выполнения работ в установленной сфере.

5. При отсутствии нормативных правовых актов Российской Федерации, межгосударственных, национальных (государственных) стандартов Российской Федерации, строительных норм и правил, санитарных норм и правил, стандартов, порядков, регламентов и паспортов выполненных работ в установленной сфере при определении нормативных затрат на выполнение работ применяются показатели материальных, технических и трудовых ресурсов, используемых для выполнения работ, по видам затрат на основе усреднения показателей деятельности учреждения, которое имеет минимальный объем указанных затрат на выполнение работы в установленной сфере.

6. Изменение нормативных затрат, рассчитанных в соответствии с настоящим порядком, в течение срока выполнения государственного задания осуществляется (при необходимости) в случае внесения изменений в нормативные правовые акты Российской Федерации, межгосударственные, национальные (государственные) стандарты Российской Федерации, строительные нормы и правила, санитарные нормы и правила, стандарты, порядки, регламенты и паспорта в установленной сфере, устанавливающие нормативы потребления материальных, технических и трудовых ресурсов, используемых для выполнения работ.

II. Состав и расчет нормативных затрат на выполнение работ

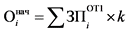

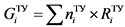

7. Нормативные затраты на выполнение i-й работы (Ni) на соответствующий финансовый год в случае установления в государственном задании показателя объема выполнения такой работы (работа в целом) рассчитываются по следующей формуле:

, где:

, где:

Ni - нормативные затраты на выполнение i-й работы;

Gj - группа затрат, установленная в соответствии с пунктом 9 настоящего порядка;

Ккорр - корректирующий коэффициент, учитывающий отличия в материальных, технических и трудовых ресурсах, необходимых для выполнения работы, между учреждениями, определяемый Министерством.

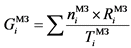

8. Нормативные затраты на выполнение i-й работы (Ni) на соответствующий финансовый год в случае установления в государственном задании единицы объема выполнения такой работы рассчитываются по следующей формуле:

, где:

, где:

Ni - нормативные затраты на выполнение i-й работы;

Nj - нормативные затраты по j-й составляющей на выполнение единицы работы;

Vi - объем выполнения i-й работы;

Ккорр - корректирующий коэффициент, учитывающий отличия в материальных, технических и трудовых ресурсах, необходимых для выполнения работы, между учреждениями, определяемый Министерством.

9. В нормативные затраты на выполнение работы включаются следующие группы затрат:

а) затраты на оплату труда работников, непосредственно связанных с выполнением работы, и начисления на выплаты по оплате труда работников, непосредственно связанных с выполнением работы;

б) затраты на приобретение материальных запасов и на приобретение движимого имущества (основных средств и нематериальных активов), используемого в процессе выполнения работы с учетом срока его полезного использования, а также затраты на аренду указанного имущества;

в) затраты на иные расходы, непосредственно связанные с выполнением работы;

г) затраты на оплату коммунальных услуг;

д) затраты на содержание объектов недвижимого имущества, необходимого для выполнения государственного задания, а также затраты на аренду указанного имущества;

е) затраты на содержание объектов особо ценного движимого имущества и имущества, необходимого для выполнения государственного задания, а также затраты на аренду указанного имущества;

ж) затраты на приобретение услуг связи;

з) затраты на приобретение транспортных услуг;

и) затраты на оплату труда работников, которые не принимают непосредственного участия в выполнении работы, и начисления на выплаты по оплате труда работников, которые не принимают непосредственного участия в выполнении работы, включая административно-управленческий персонал;

к) затраты на прочие общехозяйственные нужды.

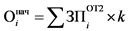

10. Затраты на оплату труда работников, непосредственно связанных с выполнением i-й работы, и начисления на выплаты по оплате труда указанных работников ![]() определяются исходя из потребности в количестве штатных единиц работников, принимающих непосредственное участие в выполнении работы, с учетом действующего положения об оплате труда работников соответствующего учреждения и рассчитываются по формуле:

определяются исходя из потребности в количестве штатных единиц работников, принимающих непосредственное участие в выполнении работы, с учетом действующего положения об оплате труда работников соответствующего учреждения и рассчитываются по формуле:

, где:

, где:

![]() - затраты на оплату труда работников, непосредственно связанных с выполнением i-й работы, и начисления на выплаты по оплате труда указанных работников;

- затраты на оплату труда работников, непосредственно связанных с выполнением i-й работы, и начисления на выплаты по оплате труда указанных работников;

![]() - затраты на оплату труда работников, непосредственно связанных с выполнением i-й работы;

- затраты на оплату труда работников, непосредственно связанных с выполнением i-й работы;

![]() - начисления на выплаты по оплате труда.

- начисления на выплаты по оплате труда.

Затраты на оплату труда работников, непосредственно связанных с выполнением i-й работы  , определяются по формуле:

, определяются по формуле:

, где:

, где:

![]() - затраты на оплату труда работников, непосредственно связанных с выполнением i-й работы;

- затраты на оплату труда работников, непосредственно связанных с выполнением i-й работы;

![]() - значение натуральной нормы рабочего времени, затрачиваемого работником, непосредственно связанным с выполнением i-й работы, на выполнение i-й работы;

- значение натуральной нормы рабочего времени, затрачиваемого работником, непосредственно связанным с выполнением i-й работы, на выполнение i-й работы;

![]() - размер повременной (часовой, дневной, месячной, годовой) оплаты труда (с учетом окладов (должностных окладов), ставок заработной платы, выплат компенсационного и стимулирующего характера), который определяется исходя из годового фонда оплаты труда и нормы рабочего времени в целом за год работников, непосредственно связанных с выполнением i-й работы.

- размер повременной (часовой, дневной, месячной, годовой) оплаты труда (с учетом окладов (должностных окладов), ставок заработной платы, выплат компенсационного и стимулирующего характера), который определяется исходя из годового фонда оплаты труда и нормы рабочего времени в целом за год работников, непосредственно связанных с выполнением i-й работы.

Начисления на выплаты по оплате труда определяются по формуле:

, где:

, где:

![]() - начисления на выплаты по оплате труда;

- начисления на выплаты по оплате труда;

![]() - затраты на оплату труда работников, непосредственно связанных с выполнением i-й работы;

- затраты на оплату труда работников, непосредственно связанных с выполнением i-й работы;

k - коэффициент страхового взноса по обязательному социальному страхованию.

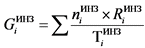

11. Затраты на приобретение материальных запасов и на приобретение движимого имущества (основных средств и нематериальных активов), непосредственно используемого в процессе выполнения i-й работы с учетом срока его полезного использования, а также затраты на аренду указанного имущества ![]() рассчитываются по формуле:

рассчитываются по формуле:

, где:

, где:

![]() - затраты на приобретение материальных запасов и на приобретение движимого имущества (основных средств и нематериальных активов), непосредственно используемого в процессе выполнения i-й работы с учетом срока его полезного использования, а также затраты на аренду указанного имущества;

- затраты на приобретение материальных запасов и на приобретение движимого имущества (основных средств и нематериальных активов), непосредственно используемого в процессе выполнения i-й работы с учетом срока его полезного использования, а также затраты на аренду указанного имущества;

![]() - значение натуральной нормы материального запаса/движимого имущества, непосредственно используемого в процессе выполнения i-й работы;

- значение натуральной нормы материального запаса/движимого имущества, непосредственно используемого в процессе выполнения i-й работы;

![]() - стоимость материального запаса/движимого имущества, непосредственно используемого в процессе выполнения i-й работы в соответствующем финансовом году;

- стоимость материального запаса/движимого имущества, непосредственно используемого в процессе выполнения i-й работы в соответствующем финансовом году;

![]() - срок полезного использования вида материального запаса/движимого имущества.

- срок полезного использования вида материального запаса/движимого имущества.

12. Затраты на иные расходы, непосредственно связанные с выполнением i-й работы ![]() , рассчитываются по следующей формуле:

, рассчитываются по следующей формуле:

, где:

, где:

![]() - затраты на иные расходы, непосредственно связанные с выполнением i-й работы;

- затраты на иные расходы, непосредственно связанные с выполнением i-й работы;

![]() - значение натуральной нормы одного вида, непосредственно используемого в процессе выполнения i-й работы, не учтенной в затратах на приобретение материальных запасов, потребляемых (используемых) в процессе выполнения i-й работы с учетом срока полезного использования (в том числе затраты на арендные платежи);

- значение натуральной нормы одного вида, непосредственно используемого в процессе выполнения i-й работы, не учтенной в затратах на приобретение материальных запасов, потребляемых (используемых) в процессе выполнения i-й работы с учетом срока полезного использования (в том числе затраты на арендные платежи);

![]() - стоимость одного вида натуральной нормы, непосредственно используемой в процессе выполнения i-й работы в соответствующем финансовом году;

- стоимость одного вида натуральной нормы, непосредственно используемой в процессе выполнения i-й работы в соответствующем финансовом году;

![]() - срок полезного использования одного вида натуральной нормы, непосредственно используемой в процессе выполнения i-й работы.

- срок полезного использования одного вида натуральной нормы, непосредственно используемой в процессе выполнения i-й работы.

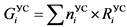

13. Затраты на оплату коммунальных услуг ![]() , которые определяются исходя из натуральных показателей потребления коммунальных услуг в текущем финансовом году с учетом тарифов очередного финансового года, с учетом изменения площадей в очередном финансовом году по сравнению с отчетным финансовым годом и ввода в эксплуатацию новых площадей (вывода из эксплуатации площадей), требований обеспечения энергоэффективности и энергосбережения, рассчитываются по формуле:

, которые определяются исходя из натуральных показателей потребления коммунальных услуг в текущем финансовом году с учетом тарифов очередного финансового года, с учетом изменения площадей в очередном финансовом году по сравнению с отчетным финансовым годом и ввода в эксплуатацию новых площадей (вывода из эксплуатации площадей), требований обеспечения энергоэффективности и энергосбережения, рассчитываются по формуле:

, где:

, где:

![]() - затраты на оплату коммунальных услуг;

- затраты на оплату коммунальных услуг;

![]() - объем потребления натуральной нормы (расход) коммунальной услуги, учитываемой при расчете норматива затрат на выполнение i-й работы в соответствующем финансовом году;

- объем потребления натуральной нормы (расход) коммунальной услуги, учитываемой при расчете норматива затрат на выполнение i-й работы в соответствующем финансовом году;

![]() - стоимость (цена, тариф) коммунальной услуги, учитываемой при расчете нормативных затрат на выполнение i-й работы в соответствующем финансовом году.

- стоимость (цена, тариф) коммунальной услуги, учитываемой при расчете нормативных затрат на выполнение i-й работы в соответствующем финансовом году.

14. Затраты на содержание объектов недвижимого имущества, необходимого для выполнения i-й работы, а также затраты на аренду указанного имущества ![]() рассчитываются по формуле:

рассчитываются по формуле:

, где:

, где:

![]() - затраты на содержание объектов недвижимого имущества, необходимого для выполнения i-й работы, а также затраты на аренду указанного имущества;

- затраты на содержание объектов недвижимого имущества, необходимого для выполнения i-й работы, а также затраты на аренду указанного имущества;

![]() - значение натуральной нормы потребления по содержанию объектов недвижимого имущества, учитываемой при расчете нормативных затрат на выполнение i-й работы;

- значение натуральной нормы потребления по содержанию объектов недвижимого имущества, учитываемой при расчете нормативных затрат на выполнение i-й работы;

![]() - стоимость (цена, тариф) содержания объектов недвижимого имущества, учитываемого при расчете нормативных затрат на выполнение i-й работы в соответствующем финансовом году.

- стоимость (цена, тариф) содержания объектов недвижимого имущества, учитываемого при расчете нормативных затрат на выполнение i-й работы в соответствующем финансовом году.

15. Затраты на содержание объектов особо ценного движимого имущества и имущества, необходимого для выполнения i-й работы, а также затраты на аренду указанного имущества  рассчитываются по формуле:

рассчитываются по формуле:

, где:

, где:

- затраты на содержание объектов особо ценного движимого имущества и имущества, необходимого для выполнения i-й работы, а также затраты на аренду указанного имущества;

- затраты на содержание объектов особо ценного движимого имущества и имущества, необходимого для выполнения i-й работы, а также затраты на аренду указанного имущества;

![]() - значение натуральной нормы потребления по содержанию объектов особо ценного движимого имущества, учитываемого при расчете нормативных затрат на выполнение i-й работы;

- значение натуральной нормы потребления по содержанию объектов особо ценного движимого имущества, учитываемого при расчете нормативных затрат на выполнение i-й работы;

![]() - стоимость (цена, тариф) содержания объектов особо ценного движимого имущества, учитываемого при расчете нормативных затрат на выполнение i-й работы в соответствующем финансовом году.

- стоимость (цена, тариф) содержания объектов особо ценного движимого имущества, учитываемого при расчете нормативных затрат на выполнение i-й работы в соответствующем финансовом году.

16. Затраты на приобретение услуг связи для i-й работы ![]() рассчитываются по формуле:

рассчитываются по формуле:

, где:

, где:

![]() - затраты на приобретение услуг связи для i-й работы;

- затраты на приобретение услуг связи для i-й работы;

![]() - значение натуральной нормы потребления услуги связи, учитываемой при расчете нормативных затрат на выполнение i-й работы в соответствующем финансовом году;

- значение натуральной нормы потребления услуги связи, учитываемой при расчете нормативных затрат на выполнение i-й работы в соответствующем финансовом году;

![]() - стоимость (цена, тариф) за услуги связи, учитываемой при расчете нормативных затрат на выполнение i-й работы в соответствующем финансовом году.

- стоимость (цена, тариф) за услуги связи, учитываемой при расчете нормативных затрат на выполнение i-й работы в соответствующем финансовом году.

17. Затраты на приобретение транспортных услуг для i-й работы ![]() рассчитываются по формуле:

рассчитываются по формуле:

, где:

, где:

![]() - затраты на приобретение транспортных услуг для i-й работы;

- затраты на приобретение транспортных услуг для i-й работы;

![]() - значение натуральной нормы потребления транспортной услуги, учитываемой при расчете нормативных затрат на выполнение i-й работы в соответствующем финансовом году;

- значение натуральной нормы потребления транспортной услуги, учитываемой при расчете нормативных затрат на выполнение i-й работы в соответствующем финансовом году;

![]() - стоимость (цена, тариф) транспортной услуги, учитываемой при расчете нормативных затрат на выполнение i-й работы в соответствующем финансовом году.

- стоимость (цена, тариф) транспортной услуги, учитываемой при расчете нормативных затрат на выполнение i-й работы в соответствующем финансовом году.

18. Затраты на оплату труда работников, которые не принимают непосредственного участия в выполнении i-й работы, и начисления на выплаты по оплате труда указанных работников, включая административно-управленческий персонал ![]() , которые определяются исходя из потребности в количестве штатных единиц работников, которые не принимают непосредственного участия в выполнении i-й работы, с учетом действующего положения об оплате труда работников учреждения рассчитываются по формуле:

, которые определяются исходя из потребности в количестве штатных единиц работников, которые не принимают непосредственного участия в выполнении i-й работы, с учетом действующего положения об оплате труда работников учреждения рассчитываются по формуле:

, где:

, где:

![]() - затраты на приобретение транспортных услуг для i-й работы;

- затраты на приобретение транспортных услуг для i-й работы;

![]() - затраты на оплату труда работников, которые не принимают непосредственного участия в выполнении i-й работы;

- затраты на оплату труда работников, которые не принимают непосредственного участия в выполнении i-й работы;

![]() - начисления на выплаты по оплате труда.

- начисления на выплаты по оплате труда.

Затраты на оплату труда определяются по формуле:

, где:

, где:

![]() - затраты на оплату труда работников, которые не принимают непосредственного участия в выполнении i-й работы;

- затраты на оплату труда работников, которые не принимают непосредственного участия в выполнении i-й работы;

![]() - значение натуральной нормы рабочего времени, затрачиваемого работником, который не принимает непосредственного участия в выполнении i-й работы;

- значение натуральной нормы рабочего времени, затрачиваемого работником, который не принимает непосредственного участия в выполнении i-й работы;

![]() - размер повременной (часовой, дневной, месячной, годовой) оплаты труда (с учетом окладов (должностных окладов), ставок заработной платы, выплат компенсационного и стимулирующего характера), который определяется исходя из годового фонда оплаты труда и нормы рабочего времени в целом за год работников, которые не принимают непосредственного участия в выполнении i-й работы.

- размер повременной (часовой, дневной, месячной, годовой) оплаты труда (с учетом окладов (должностных окладов), ставок заработной платы, выплат компенсационного и стимулирующего характера), который определяется исходя из годового фонда оплаты труда и нормы рабочего времени в целом за год работников, которые не принимают непосредственного участия в выполнении i-й работы.

Начисления на выплаты по оплате труда определяются по формуле:

, где:

, где:

![]() - начисления на выплаты по оплате труда;

- начисления на выплаты по оплате труда;

![]() - затраты на оплату труда работников, которые не принимают непосредственного участия в выполнении i-й работы;

- затраты на оплату труда работников, которые не принимают непосредственного участия в выполнении i-й работы;

k - коэффициент страхового взноса по обязательному социальному страхованию.

19. Затраты на прочие общехозяйственные нужды на выполнение i-й работы ![]() рассчитываются по формуле:

рассчитываются по формуле:

, где:

, где:

![]() - затраты на прочие общехозяйственные нужды на выполнение i-й работы;

- затраты на прочие общехозяйственные нужды на выполнение i-й работы;

![]() - значение натуральной нормы потребления прочей работы или услуги, учитываемой при расчете нормативных затрат на общехозяйственные нужды на выполнение i-й работы;

- значение натуральной нормы потребления прочей работы или услуги, учитываемой при расчете нормативных затрат на общехозяйственные нужды на выполнение i-й работы;

![]() - стоимость (цена, тариф) прочей работы или услуги, учитываемой при расчете нормативных затрат на общехозяйственные нужды на выполнение i-й работы в соответствующем финансовом году.

- стоимость (цена, тариф) прочей работы или услуги, учитываемой при расчете нормативных затрат на общехозяйственные нужды на выполнение i-й работы в соответствующем финансовом году.