Приказ Минсельхоза России от 22.03.2012 N 194

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 22 марта 2012 г. N 194

ОБ УТВЕРЖДЕНИИ МЕТОДИК

ОПРЕДЕЛЕНИЯ РАЗМЕРОВ ПЛАТЫ И ПРЕДЕЛЬНЫХ РАЗМЕРОВ

ПЛАТЫ ЗА ОКАЗАНИЕ НЕОБХОДИМЫХ И ОБЯЗАТЕЛЬНЫХ УСЛУГ,

ПРЕДОСТАВЛЯЕМЫХ ФЕДЕРАЛЬНЫМИ ГОСУДАРСТВЕННЫМИ БЮДЖЕТНЫМИ

УЧРЕЖДЕНИЯМИ И ФЕДЕРАЛЬНЫМИ ГОСУДАРСТВЕННЫМИ УНИТАРНЫМИ

ПРЕДПРИЯТИЯМИ, НАХОДЯЩИМИСЯ В ВЕДЕНИИ ФЕДЕРАЛЬНОЙ СЛУЖБЫ

ПО ВЕТЕРИНАРНОМУ И ФИТОСАНИТАРНОМУ НАДЗОРУ

В соответствии с пунктом 2 постановления Правительства Российской Федерации от 6 мая 2011 г. N 352 "Об утверждении перечня услуг, которые являются необходимыми и обязательными для предоставления федеральными органами исполнительной власти государственных услуг и предоставляются организациями, участвующими в предоставлении государственных услуг, и определении размера платы за их оказание" (Собрание законодательства Российской Федерации, 2011, N 20, ст. 2829) приказываю:

1. Утвердить:

методику определения размера платы за оказание услуги по установлению карантинного фитосанитарного состояния подкарантинной продукции, включая все виды фитосанитарных анализов и экспертиз, выдаче заключения о карантинном фитосанитарном состоянии подкарантинной продукции, предоставляемой федеральными государственными бюджетными учреждениями, находящимися в ведении Федеральной службы по ветеринарному и фитосанитарному надзору, и предельный размер платы за оказание услуги по установлению карантинного фитосанитарного состояния подкарантинной продукции, включая все виды фитосанитарных анализов и экспертиз, выдаче заключения о карантинном фитосанитарном состоянии подкарантинной продукции, предоставляемой федеральными государственными бюджетными учреждениями, находящимися в ведении Федеральной службы по ветеринарному и фитосанитарному надзору, согласно приложениям N 1 и N 2;

методику определения размера платы за оказание услуги по обеззараживанию подкарантинной продукции в соответствии с нормами и правилами обеспечения карантина растений и выдаче документа, подтверждающего обеззараживание, предоставляемой федеральными государственными бюджетными учреждениями и федеральными государственными унитарными предприятиями, находящимися в ведении Федеральной службы по ветеринарному и фитосанитарному надзору, и предельный размер платы за оказание услуги по обеззараживанию подкарантинной продукции в соответствии с нормами и правилами обеспечения карантина растений и выдаче документа, подтверждающего обеззараживание, предоставляемой федеральными государственными бюджетными учреждениями и федеральными государственными унитарными предприятиями, находящимися в ведении Федеральной службы по ветеринарному и фитосанитарному надзору, согласно приложениям N 3 и N 4;

методику определения размера платы за оказание услуги по профилактическому фитосанитарному обеззараживанию складских помещений в соответствии с нормами и правилами обеспечения карантина растений и выдаче документа, подтверждающего обеззараживание, предоставляемой федеральными государственными бюджетными учреждениями и федеральными государственными унитарными предприятиями, находящимися в ведении Федеральной службы по ветеринарному и фитосанитарному надзору, и предельный размер платы за оказание услуги по профилактическому фитосанитарному обеззараживанию складских помещений в соответствии с нормами и правилами обеспечения карантина растений и выдаче документа, подтверждающего обеззараживание, предоставляемой федеральными государственными бюджетными учреждениями и федеральными государственными унитарными предприятиями, находящимися в ведении Федеральной службы по ветеринарному и фитосанитарному надзору, согласно приложениям N 5 и N 6;

методику определения размера платы за оказание услуги по ветеринарно-санитарной экспертизе, предоставляемой федеральными государственными бюджетными учреждениями, находящимися в ведении Федеральной службы по ветеринарному и фитосанитарному надзору, и предельный размер платы за оказание услуги по ветеринарно-санитарной экспертизе, предоставляемой федеральными государственными бюджетными учреждениями, находящимися в ведении Федеральной службы по ветеринарному и фитосанитарному надзору, согласно приложениям N 7 и N 8;

методику определения размера платы за оказание услуги по испытанию корма, полученного из генно-инженерно-модифицированных организмов, на безопасность в целях его государственной регистрации, предоставляемой федеральными государственными бюджетными учреждениями, находящимися в ведении Федеральной службы по ветеринарному и фитосанитарному надзору, и предельный размер платы за оказание услуги по испытанию корма, полученного из генно-инженерно-модифицированных организмов, на безопасность в целях его государственной регистрации, предоставляемой федеральными государственными бюджетными учреждениями, находящимися в ведении Федеральной службы по ветеринарному и фитосанитарному надзору, согласно приложениям N 9 и N 10.

2. Пересмотр предельных размеров платы за оказание услуг осуществлять ежегодно с учетом индекса инфляции за предыдущий год.

3. Признать утратившим силу приказ Минсельхоза России от 23 июля 2010 г. N 261 "Об утверждении методик расчета платы за оказание платных услуг" (зарегистрирован Минюстом России 31 августа 2010 г., регистрационный N 18319).

Министр

Е.СКРЫННИК

Приложение N 1

к приказу Минсельхоза России

от 22 марта 2012 г. N 194

МЕТОДИКА

ОПРЕДЕЛЕНИЯ РАЗМЕРА ПЛАТЫ ЗА ОКАЗАНИЕ УСЛУГИ

ПО УСТАНОВЛЕНИЮ КАРАНТИННОГО ФИТОСАНИТАРНОГО СОСТОЯНИЯ

ПОДКАРАНТИННОЙ ПРОДУКЦИИ, ВКЛЮЧАЯ ВСЕ ВИДЫ ФИТОСАНИТАРНЫХ

АНАЛИЗОВ И ЭКСПЕРТИЗ, ВЫДАЧЕ ЗАКЛЮЧЕНИЯ О КАРАНТИННОМ

ФИТОСАНИТАРНОМ СОСТОЯНИИ ПОДКАРАНТИННОЙ ПРОДУКЦИИ,

ПРЕДОСТАВЛЯЕМОЙ ФЕДЕРАЛЬНЫМИ ГОСУДАРСТВЕННЫМИ БЮДЖЕТНЫМИ

УЧРЕЖДЕНИЯМИ, НАХОДЯЩИМИСЯ В ВЕДЕНИИ ФЕДЕРАЛЬНОЙ СЛУЖБЫ

ПО ВЕТЕРИНАРНОМУ И ФИТОСАНИТАРНОМУ НАДЗОРУ

I. Общие положения

В соответствии с Перечнем услуг, которые являются необходимыми и обязательными для предоставления федеральными органами исполнительной власти государственных услуг и предоставляются организациями, участвующими в предоставлении государственных услуг, утвержденным постановлением Правительства Российской Федерации от 6 мая 2011 г. N 352 (далее - Перечень), установление карантинного фитосанитарного состояния подкарантинной продукции, включая все виды фитосанитарных анализов и экспертиз, выдача заключения о карантинном фитосанитарном состоянии подкарантинной продукции (пункт 7 Перечня) является услугой, оказываемой за счет средств заявителя.

Услуга по установлению карантинного фитосанитарного состояния подкарантинной продукции, включая все виды фитосанитарных анализов и экспертиз, выдаче заключения о карантинном фитосанитарном состоянии подкарантинной продукции (далее - услуга) предоставляется в целях выдачи карантинного фитосанитарного сертификата <*>.

--------------------------------

<*> Федеральный закон от 15 июля 2000 г. N 99-ФЗ "О карантине растений" (Собрание законодательства Российской Федерации, 2000, N 29, ст. 3008; 2002, N 30, ст. 3033; 2004, N 35, ст. 3607; 2005, N 19, ст. 1752; 2007, N 1, ст. 29; 2008, N 30, ст. 3616; 2011, N 1, ст. 6; N 30, ст. 4590); Соглашение государств - участников Таможенного союза "О карантине растений" от 11 декабря 2009 г. (с изменениями, внесенными Протоколом от 21 мая 2010 г.).

Настоящая методика определяет порядок расчета размера платы за оказание услуги федеральными государственными бюджетными учреждениями, находящимися в ведении Федеральной службы по ветеринарному и фитосанитарному надзору.

Целью методики является обеспечение обоснованности платы за оказание услуги.

Оказание услуги включает в себя следующие технологические этапы:

1. Выемку точечных проб подкарантинной продукции, составление объединенной пробы, выделение средней пробы, просмотр для выявления вредителей.

2. Лабораторную экспертизу.

Выбор методики лабораторного исследования средней пробы зависит от вида подкарантинной продукции и ее состояния.

3. Результаты лабораторных исследований оформляются в виде заключения о карантинном фитосанитарном состоянии подкарантинной продукции, выдаваемого заявителю.

II. Расчет платы за установление карантинного

фитосанитарного состояния подкарантинной продукции

1. Плата за оказание услуги определяется с учетом объема необходимых исследований и экономически обоснованных материальных и трудовых затрат.

С учетом специфики работ, необходимых для определения карантинного фитосанитарного состояния подкарантинной продукции, на различных этапах оказания услуги размер платы за ее оказание определяется по формуле:

,

,

где:

N - размер платы за оказание услуги, руб.;

![]() - затраты на выемку точечной пробы подкарантинной продукции, составление объединенной пробы, выделение средней пробы, просмотр средней пробы для выявления вредителей, руб.;

- затраты на выемку точечной пробы подкарантинной продукции, составление объединенной пробы, выделение средней пробы, просмотр средней пробы для выявления вредителей, руб.;

![]() - затраты на проведение лабораторной экспертизы, руб.;

- затраты на проведение лабораторной экспертизы, руб.;

![]() - затраты на оформление и выдачу заключения о карантинном фитосанитарном состоянии подкарантинной продукции.

- затраты на оформление и выдачу заключения о карантинном фитосанитарном состоянии подкарантинной продукции.

2. Затраты на выемку точечных проб подкарантинной продукции, составление объединенной пробы, выделение средней пробы, просмотр средней пробы для выявления вредителей (![]() ) определяются по формуле:

) определяются по формуле:

,

,

где:

![]() - затраты на оплату труда с начислениями работников, непосредственно занятых выполнением работ, руб.;

- затраты на оплату труда с начислениями работников, непосредственно занятых выполнением работ, руб.;

![]() - стоимость расходных материалов, используемых при выполнении работ, руб.;

- стоимость расходных материалов, используемых при выполнении работ, руб.;

![]() - затраты на амортизацию основных фондов, используемых при выполнении работ, руб.;

- затраты на амортизацию основных фондов, используемых при выполнении работ, руб.;

![]() - затраты на коммунальные услуги, связанные с выполнением работ, руб.;

- затраты на коммунальные услуги, связанные с выполнением работ, руб.;

![]() - затраты на приобретение услуг связи, связанные с выполнением работ, руб.;

- затраты на приобретение услуг связи, связанные с выполнением работ, руб.;

![]() - транспортные услуги, связанные с выполнением работ, руб.;

- транспортные услуги, связанные с выполнением работ, руб.;

![]() - затраты на командировочные расходы, связанные с выполнением работ, руб.

- затраты на командировочные расходы, связанные с выполнением работ, руб.

Затраты на проведение лабораторной экспертизы (![]() ) и оформление и выдачу заключения о карантинном фитосанитарном состоянии подкарантинной продукции (

) и оформление и выдачу заключения о карантинном фитосанитарном состоянии подкарантинной продукции (![]() ) также определяются по приведенной выше формуле.

) также определяются по приведенной выше формуле.

При расчете затрат на оформление и выдачу заключения о карантинном фитосанитарном состоянии подкарантинной продукции (![]() ) не учитываются транспортные и командировочные расходы.

) не учитываются транспортные и командировочные расходы.

2.1. При расчете затрат на оплату труда и начислений на выплаты по оплате труда учитываются затраты на оплату труда работников, непосредственно участвующих в оказании услуги.

Затраты на оплату труда определяются исходя из количества персонала, необходимого для выполнения работ, нормы рабочего времени, его количества, необходимого для выполнения операций, и с учетом действующей системы оплаты труда.

Затраты на оплату труда включают начисления работникам в денежной и (или) натуральной форме, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, расходы, связанные с содержанием этих работников, предусмотренные трудовым законодательством Российской Федерации <*>, а также трудовыми договорами (контрактами) и (или) коллективными договорами.

--------------------------------

<*> Постановление Правительства Российской Федерации от 5 августа 2008 г. N 583 "О введении новых систем оплаты труда работников федеральных бюджетных и казенных учреждений и федеральных органов, а также гражданского персонала воинских частей, учреждений и подразделений федеральных органов исполнительной власти, в которых законом предусмотрена военная и приравненная к ней служба, оплата труда которых в настоящее время осуществляется на основе Единой тарифной сетки по оплате труда работников федеральных государственных учреждений" (Собрание законодательства Российской Федерации, 2008, N 33, ст. 3852; N 40, ст. 4544; 2010, N 52, ст. 7104); приказы Минздравсоцразвития России от 29 декабря 2007 г. N 818 (зарегистрирован Минюстом России 1 февраля 2008 г., регистрационный N 11080), от 20 декабря 2007 г. N 822 (зарегистрирован Минюстом России 4 февраля 2008 г., регистрационный N 11081); приказ Россельхознадзора от 23 сентября 2008 г. N 270 "Об утверждении примерного положения об оплате труда" (зарегистрирован Минюстом России 29 сентября 2008 г., регистрационный N 12537).

Начисления на заработную плату определяются в соответствии с Федеральным законом от 24 июля 2009 г. N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" (Собрание законодательства Российской Федерации, 2009, N 30, ст. 3738; N 48, ст. 5726; 2010, N 19, ст. 2293; N 31, ст. 4196; N 40, ст. 4969; N 42, ст. 5294; N 49, ст. 6409; N 50, ст. 6597; N 52, ст. 6998; 2011, N 1, ст. 40, 44; N 23, ст. 3257; N 27, ст. 3880; N 29, ст. 4291; N 30, ст. 4582; N 49, ст. 7017).

Затраты на оплату труда с начислениями (Nот) определяются по формуле:

Nот = (Nотм : Н) x Ч x Тч,

где:

Nотм - уровень среднемесячной оплаты труда с начислениями исполнителей, участвующих в выполнении работ, руб.;

Н - норма рабочего времени за месяц, определяемая как произведение числа рабочих дней в году на продолжительность рабочего дня (при 40-часовой рабочей неделе), деленное на 12;

Ч - число работников, занятых в выполнении работ, чел.;

Тч - время, необходимое одному специалисту для выполнения работ, час.

Затраты труда на выполнение работ определяются с использованием официальных нормативных материалов, а также на основе обобщения многолетних данных по проводимым работам согласно приложению к настоящей методике.

Размер оплаты труда специалистов, занятых выполнением работ, может увеличиваться в зависимости от условий, в которых осуществляются необходимые технологические операции.

2.2. Затраты на расходные материалы (Nрм) определяются как произведение цен их приобретения на количество, необходимое для проведения работ.

Затраты на расходные материалы, которые используются неоднократно, определяются исходя из их стоимости, общего времени использования и времени проведения экспертизы.

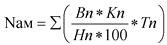

2.3. Затраты на амортизацию оборудования <*> (Nам), используемого при выполнении работ, определяются по формуле:

--------------------------------

<*> Классификация основных фондов, установление срока их полезного действия, включение в амортизационные группы и методы расчета сумм амортизации определены действующим налоговым законодательством Российской Федерации.

,

,

где:

![]() - первоначальная стоимость объекта амортизируемого имущества, руб.;

- первоначальная стоимость объекта амортизируемого имущества, руб.;

![]() - норма амортизации (%);

- норма амортизации (%);

![]() - время использования объекта амортизируемого имущества в течение года, час.;

- время использования объекта амортизируемого имущества в течение года, час.;

![]() - время использования объекта амортизируемого имущества при выполнении работ, час.

- время использования объекта амортизируемого имущества при выполнении работ, час.

2.4. Объем затрат на коммунальные услуги (Nку), услуги связи (Nус), транспортные услуги (Nту) и командировочные расходы (Nкр), связанные с выполнением работ, определяется путем распределения общего объема затрат по указанным статьям пропорционально удельному весу затрат на оплату труда по выполняемым работам в общем фонде оплаты труда <*>:

--------------------------------

<*> В случае отсутствия собственных производственных площадей при проведении лабораторной экспертизы (![]() ) в затратах учитывается арендная плата в части, пропорциональной удельному весу затрат на оплату труда по выполняемым работам в общем фонде оплаты труда (K) и определяемой по формуле:

) в затратах учитывается арендная плата в части, пропорциональной удельному весу затрат на оплату труда по выполняемым работам в общем фонде оплаты труда (K) и определяемой по формуле:

Nар = Nар общ x K : 100,

где:

Nар общ. - общий объем затрат на аренду производственных помещений, в которых осуществляются работы по проведению экспертизы за предыдущий год, руб.

При этом аренда помещений осуществляется по согласованию с Россельхознадзором.

Nку = Nку общ x K : 100,

где:

Nку общ - общий объем затрат на коммунальные услуги за предыдущий год, руб.;

K - удельный вес затрат на оплату труда по выполняемым работам в общем фонде оплаты труда, %;

Nус = Nус общ x K : 100,

где:

Nус общ - общий объем затрат на приобретение услуг связи за предыдущий год, руб.;

Nту = Nту общ x K : 100,

где:

Nту общ - общий объем затрат на приобретение транспортных услуг за предыдущий год, руб.;

Nкр = Nкр общ x K : 100,

где:

Nкр общ - общий объем затрат на командировочные расходы за предыдущий год, руб.

3. Применение НДС при взимании платы за услугу регламентируется Налоговым кодексом Российской Федерации.

4. Размер платы за оказание услуги по установлению карантинного фитосанитарного состояния подкарантинной продукции, включая все виды фитосанитарных анализов и экспертиз, выдаче заключения о карантинном фитосанитарном состоянии подкарантинной продукции, индексируется ежегодно с учетом индекса инфляции за предыдущий год (в части изменения стоимости материальных затрат), а также изменения нормативной базы.

Пример

Расчет

платы за оказание услуги по установлению карантинного

фитосанитарного состояния семенной пшеницы

Плата за указанную услугу складывается из платы за выемку проб подкарантинной продукции, проведение необходимой экспертизы, подготовку заключения о карантинном фитосанитарном состоянии подкарантинной продукции, выдаваемого заявителю <*>.

--------------------------------

<*> Приведен расчет платы для учреждения, не арендующего производственные помещения.

1. Для выполнения необходимых операций на первом этапе оказания услуги требуется 1 специалист (агроном).

Необходимые операции и затраты труда на их проведение

Рекомендуемый минимальный оклад исполнителя составляет 6040 руб.

В соответствии с приказом Минздравсоцразвития России от 29 декабря 2007 г. N 818 "Об утверждении Перечня видов выплат стимулирующего характера в федеральных бюджетных, автономных, казенных учреждениях и разъяснения о порядке установления выплат стимулирующего характера в этих учреждениях" (зарегистрирован Минюстом России 1 февраля 2008 г., регистрационный N 11080) специалисту осуществляются выплаты за интенсивность и высокие результаты работы, за качество выполняемых работ в размере трех должностных окладов.

Средний размер оплаты труда исполнителя за месяц составляет:

6040 руб. x 4 = 24160 руб.; с начислениями (34,2%) - 32422,72 руб.

Затраты на оплату труда (Nот1) специалиста, занятого выполнением необходимых операций на первом этапе оказания услуги, составляют 127,39 руб. с начислениями - 170,96 руб.

(24160 : 165 x 1 x 0,87 = 127,39; 32422,72 : 165 x 1 x 0,87 = 170,96; 165 час. = 248 раб. дней x 8 час. : 12 мес.)

При расчете оплаты труда специалистов, занятых оказанием услуги, могут применяться надбавки, учитывающие сложность и трудоемкость работ, а также особые условия их выполнения.

Затраты на расходные материалы (![]() ), используемые

), используемые

при выполнении операций на первом этапе оказания услуги

Расчет затрат на амортизацию основных средств (![]() )

)

Удельный вес затрат на оплату труда персонала, занятого выполнением работ на первом этапе оказания услуги (K), в общем фонде оплаты труда составляет 0,00011% (127,39 : 110969204,39 x 100 = 0,00011).

Затраты на выполнение работ на первом этапе оказания услуги составляют:

на коммунальные услуги (![]() ) - 0,91 руб. (825769,00 x 0,00011% : 100 = 0,91);

) - 0,91 руб. (825769,00 x 0,00011% : 100 = 0,91);

на приобретение услуг связи (![]() ) - 1,77 руб. (1612800 x 0,00011% : 100 = 1,77);

) - 1,77 руб. (1612800 x 0,00011% : 100 = 1,77);

на транспортные услуги (![]() ) - 2,33 руб. (2116170 x 0,00011% : 100 = 2,33);

) - 2,33 руб. (2116170 x 0,00011% : 100 = 2,33);

на командировочные расходы (![]() ) - 0,81 руб. (733547 x 0,00011% : 100 = 0,81).

) - 0,81 руб. (733547 x 0,00011% : 100 = 0,81).

Общие затраты на выемку точечных проб подкарантинной продукции, составление объединенной пробы, выделение средней пробы и просмотр для выявления вредителей (первый этап) составляют 193,89 руб. (170,96 + 9,74 + 7,37 + 0,91 + 1,77 + 2,33 + 0,81 = 193,89).

2. Лабораторная экспертиза средних проб семенной пшеницы на выявление карантинной болезни (индийская головня пшеницы - Tilletia indica) осуществляется в соответствии с методическими документами, регламентирующими проведение работ <*>:

--------------------------------

<*> Standards PM 7/29(1) Diagnostic protocols for regulated pests Tilletia indica Bull. OEPP/EPPO 2004, 34, 2, 219 - 227; Скрипка О.В. Методические указания по выявлению индийской головни пшеницы и мерам борьбы с ней. М., 1991 г.; Руководство по досмотру и экспертизе растительных и других подкарантинных материалов. М., "Колос", 1972.

Для выполнения экспертизы требуется 1 специалист с высшим профильным образованием.

Необходимые работы и затраты труда на их проведение

Рекомендуемый минимальный размер оклада специалиста, занятого проведением экспертизы, составляет 6880 руб.; установлены надбавки за интенсивность и высокие результаты работы, за качество выполняемых работ в размере четырех должностных окладов.

Средний размер оплаты труда специалиста за месяц составляет 34400 руб. (6880 x 5 = 34400), с начислениями (34,2%) - 46164,80 руб.

Затраты на оплату труда (![]() ) специалиста, занятого выполнением экспертизы <*>, составляют 139,68 руб., с начислениями - 187,46 руб. (34 400 : 165 x 1 x 0,67 = 139,68 руб.; 46164,80 : 165 x 1 x 0,67 = 187,46 руб.; 165 час. = 248 раб. дней x 8 час. : 12 мес.)

) специалиста, занятого выполнением экспертизы <*>, составляют 139,68 руб., с начислениями - 187,46 руб. (34 400 : 165 x 1 x 0,67 = 139,68 руб.; 46164,80 : 165 x 1 x 0,67 = 187,46 руб.; 165 час. = 248 раб. дней x 8 час. : 12 мес.)

--------------------------------

<*> Возможно применение коэффициентов за внеочередное (срочное) выполнение работ, а также за их проведение в праздничные и выходные дни.

В зависимости от сложности, трудоемкости работ и условий их выполнения при расчете оплаты труда могут применяться надбавки.

Затраты на расходные материалы для проведения

экспертизы (![]() )

)

Затраты на расходные материалы, которые используются неоднократно, определяются исходя из их стоимости, общего времени использования и времени проведения экспертизы.

Расчет затрат на амортизацию основных средств (![]() )

)

Удельный вес затрат на оплату труда при проведении экспертизы в общем фонде заработной платы (K) составляет 0,00013%.

(139,68 : 110 969 204,39 x 100 = 0,00013).

Затраты на выполнение работ на втором этапе оказания услуги составляют:

на коммунальные услуги (![]() ) - 1,07 руб.

) - 1,07 руб.

(825769,00 руб. x 0,00013% : 100 - 1,07);

на приобретение услуг связи (![]() ) - 2,10 руб.

) - 2,10 руб.

(1612800,00 x 0,00013% : 100 = 2,10);

на транспортные услуги (![]() ) - 2,75 руб.

) - 2,75 руб.

(2116170,00 x 0,00013% : 100 = 2,75);

на командировочные расходы (![]() ) - 0,95 руб.

) - 0,95 руб.

(733547,00 x 0,00013% : 100 = 0,95).

Затраты на проведение экспертизы средних проб семенной пшеницы на выявление карантинной болезни (индийская головня пшеницы - Tilletia indica) составляют 322,55 руб. (187,46 + 30,23 + 97,99 + 1,07 + 2,10 + 2,75 + 0,95 = 322,55).

3. Для подготовки заключения о карантинном фитосанитарном состоянии семенной пшеницы требуется 1 специалист (техник), рекомендуемый минимальный оклад которого составляет 5000 руб., оплата труда с учетом предусмотренных надбавок в размере трех должностных окладов - 20000 руб. и с учетом начислений (34,2%) - 26840 руб.

Необходимые работы и затраты труда на их проведение

Затраты на оплату труда (![]() ) специалиста, занятого выполнением работ на третьем этапе оказания услуги, составляют 52,12 руб. (20000 : 165 x 1 x 0,43 = 52,12); с начислениями - 69,95 руб.

) специалиста, занятого выполнением работ на третьем этапе оказания услуги, составляют 52,12 руб. (20000 : 165 x 1 x 0,43 = 52,12); с начислениями - 69,95 руб.

(26840 : 165 x 1 x 0,43 = 69,95).

Затраты на расходные материалы на третьем этапе представлены расходами на канцелярские принадлежности и голографическую наклейку, которые в сумме составляют 1,74 руб.

Расчет затрат на амортизацию основных средств ![]()

Удельный вес затрат на оплату труда при выполнении работ на третьем этапе оказания услуги в общем фонде оплаты труда (K) составляет 0,00005%.

(52,12 : 110 969 204,39 x 100 = 0,00005).

Затраты на коммунальные услуги, связанные с выполнением данного этапа услуги (![]() ), составляют 0,41 руб. (825769 x 0,00005% : 100 = 0,41 руб.).

), составляют 0,41 руб. (825769 x 0,00005% : 100 = 0,41 руб.).

Затраты на приобретение услуг связи на данном этапе оказания услуги (![]() ) составляют 0,81 руб. (1612800 x 0,00005% : 100 = 0,81 руб.).

) составляют 0,81 руб. (1612800 x 0,00005% : 100 = 0,81 руб.).

Затраты на оформление и выдачу заключения о карантинном фитосанитарном состоянии семенной пшеницы составляют 76,55 руб.

(69,95 + 1,74 + 3,64 + 0,41 + 0,81 = 76,55 руб).

Плата за оказание услуги по установлению карантинного фитосанитарного состояния семенной пшеницы, включая все виды фитосанитарных анализов и экспертиз, выдачу заключения о карантинном фитосанитарном состоянии подкарантинной продукции, в обычных условиях составляет 592,99 руб. (193,89 + 322,55 + 76,55 = 592,99).

Оплата труда специалистов, занятых оказанием услуги, с учетом возможных надбавок за сложность, трудоемкость работ и особые условия их выполнения (см. стр. 8), учитываемая при определении максимальной платы за услугу, составляет:

Максимальная плата за оказание услуги по установлению карантинного фитосанитарного состояния семенной пшеницы составляет 3128,62 руб.

Приложение

к Методике определения размера

платы за оказание услуги

по установлению карантинного

фитосанитарного состояния

подкарантинной продукции, включая

все виды фитосанитарных анализов

и экспертиз, выдаче заключения

о карантинном фитосанитарном

состоянии подкарантинной продукции,

предоставляемой федеральными

государственными бюджетными

учреждениями, находящимися в ведении

Федеральной службы по ветеринарному

и фитосанитарному надзору

ЗАТРАТЫ

ТРУДА НА ВЫПОЛНЕНИЕ РАБОТ ПРИ ОКАЗАНИИ УСЛУГИ

ПО УСТАНОВЛЕНИЮ КАРАНТИННОГО ФИТОСАНИТАРНОГО СОСТОЯНИЯ

ПОДКАРАНТИННОЙ ПРОДУКЦИИ, ВКЛЮЧАЯ ВСЕ ВИДЫ ФИТОСАНИТАРНЫХ

АНАЛИЗОВ И ЭКСПЕРТИЗ, ВЫДАЧУ ЗАКЛЮЧЕНИЯ О КАРАНТИННОМ

ФИТОСАНИТАРНОМ СОСТОЯНИИ ПОДКАРАНТИННОЙ ПРОДУКЦИИ,

ЗАКЛЮЧЕНИЯ О КАРАНТИННОМ ФИТОСАНИТАРНОМ СОСТОЯНИИ

ПОДКАРАНТИННОГО ОБЪЕКТА

Приложение N 2

к приказу Минсельхоза России

от 22 марта 2012 г. N 194

ПРЕДЕЛЬНЫЙ РАЗМЕР

ПЛАТЫ ЗА ОКАЗАНИЕ УСЛУГИ ПО УСТАНОВЛЕНИЮ КАРАНТИННОГО

ФИТОСАНИТАРНОГО СОСТОЯНИЯ ПОДКАРАНТИННОЙ ПРОДУКЦИИ, ВКЛЮЧАЯ

ВСЕ ВИДЫ ФИТОСАНИТАРНЫХ АНАЛИЗОВ И ЭКСПЕРТИЗ, ВЫДАЧЕ

ЗАКЛЮЧЕНИЯ О КАРАНТИННОМ ФИТОСАНИТАРНОМ СОСТОЯНИИ

ПОДКАРАНТИННОЙ ПРОДУКЦИИ, ПРЕДОСТАВЛЯЕМОЙ ФЕДЕРАЛЬНЫМИ

ГОСУДАРСТВЕННЫМИ БЮДЖЕТНЫМИ УЧРЕЖДЕНИЯМИ, НАХОДЯЩИМИСЯ

В ВЕДЕНИИ ФЕДЕРАЛЬНОЙ СЛУЖБЫ ПО ВЕТЕРИНАРНОМУ

И ФИТОСАНИТАРНОМУ НАДЗОРУ

Приложение N 3

к приказу Минсельхоза России

от 22 марта 2012 г. N 194

МЕТОДИКА

ОПРЕДЕЛЕНИЯ РАЗМЕРА ПЛАТЫ ЗА ОКАЗАНИЕ УСЛУГИ

ПО ОБЕЗЗАРАЖИВАНИЮ ПОДКАРАНТИННОЙ ПРОДУКЦИИ В СООТВЕТСТВИИ

С НОРМАМИ И ПРАВИЛАМИ ОБЕСПЕЧЕНИЯ КАРАНТИНА РАСТЕНИЙ

И ВЫДАЧЕ ДОКУМЕНТА, ПОДТВЕРЖДАЮЩЕГО ОБЕЗЗАРАЖИВАНИЕ,

ПРЕДОСТАВЛЯЕМОЙ ФЕДЕРАЛЬНЫМИ ГОСУДАРСТВЕННЫМИ БЮДЖЕТНЫМИ

УЧРЕЖДЕНИЯМИ И ФЕДЕРАЛЬНЫМИ ГОСУДАРСТВЕННЫМИ УНИТАРНЫМИ

ПРЕДПРИЯТИЯМИ, НАХОДЯЩИМИСЯ В ВЕДЕНИИ ФЕДЕРАЛЬНОЙ

СЛУЖБЫ ПО ВЕТЕРИНАРНОМУ И ФИТОСАНИТАРНОМУ НАДЗОРУ

I. Общие положения

В соответствии с Перечнем услуг, которые являются необходимыми и обязательными для предоставления федеральными органами исполнительной власти государственных услуг и предоставляются организациями, участвующими в предоставлении государственных услуг, утвержденным постановлением Правительства Российской Федерации от 6 мая 2011 г. N 352 (далее - Перечень), обеззараживание подкарантинной продукции в соответствии с нормами и правилами обеспечения карантина растений и выдача документа, подтверждающего обеззараживание (пункт 8 Перечня), является услугой, оказываемой за счет средств заявителя.

Услуга по обеззараживанию подкарантинной продукции в соответствии с нормами и правилами обеспечения карантина растений и выдаче документа, подтверждающего обеззараживание (далее - услуга), предоставляется в целях выдачи карантинного фитосанитарного сертификата. <*>

--------------------------------

<*> Федеральный закон от 15 июля 2000 г. N 99-ФЗ "О карантине растений" (Собрание законодательства Российской Федерации, 2000, N 29, ст. 3008; 2002, N 30, ст. 3033; 2004, N 35, ст. 3607; 2005, N 19, ст. 1752; 2007, N 1, ст. 29; 2008, N 30, ст. 3616; 2011, N 1, ст. 6, N 30, ст. 4590); приказ Минсельхоза России от 29 августа 2008 г. N 414 "Об организации проведения работ по обеззараживанию подкарантинных объектов методом газации и работ по их дегазации" (зарегистрирован Минюстом России 30 сентября 2008 г., регистрационный N 12361); правила и нормы в сфере карантина растений, в том числе международные (Международная конвенция по карантину и защите растений, 1997, ФАО, Рим).

Настоящая методика определяет порядок расчета размера платы за оказание услуг федеральными государственными бюджетными учреждениями и федеральными государственными унитарными предприятиями, находящимися в ведении Федеральной службы по ветеринарному и фитосанитарному надзору.

Целью методики является обеспечение обоснованности платы за оказание услуги.

Плата за оказание услуг определяется с учетом осуществления необходимых операций по обеззараживанию подкарантинной продукции, а также экономически обоснованных материальных и трудовых затрат на их проведение.

Обеззараживание подкарантинной продукции включает в себя следующие технологические этапы:

1. Подготовительный этап (обследование объекта обеззараживания на предмет герметизации, фитосанитарного состояния, технологических и конструктивных особенностей, безопасного использования пестицидов; также обследование смежных помещений, зданий, строений, близлежащих жилых помещений; проведение инструктажа по технике безопасности ответственных работников предприятия, выдача средств индивидуальной защиты).

2. Установка дополнительного оборудования (в случае технологической необходимости).

3. Заполнение объема обеззараживания пестицидом.

4. Герметизация объекта.

5. Экспозиция.

6. Дегазация.

7. Заключительный этап (обследование объекта на полноту дегазации, допуск людей на объект фумигации, выдача документов о проведенном обеззараживании).

II. Расчет платы за обеззараживание

подкарантинной продукции

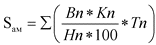

1. Плата за оказание услуг по обеззараживанию подкарантинной продукции (S) определяется по формуле:

,

,

где:

![]() - затраты на оплату труда специалистов, занятых оказанием услуги;

- затраты на оплату труда специалистов, занятых оказанием услуги;

![]() - затраты на расходные материалы, используемые на оказание услуги, руб.;

- затраты на расходные материалы, используемые на оказание услуги, руб.;

![]() - затраты на амортизацию оборудования, используемого при оказании услуги, руб.;

- затраты на амортизацию оборудования, используемого при оказании услуги, руб.;

![]() - затраты на аренду помещений <*> и коммунальные услуги, связанные с оказанием услуги, руб.;

- затраты на аренду помещений <*> и коммунальные услуги, связанные с оказанием услуги, руб.;

--------------------------------

<*> Расходы на арендную плату учитываются в случае, если оказание услуги связано с необходимостью аренды складских помещений для хранения ядохимикатов вблизи мест проведения работ.

![]() - затраты на услуги связи, связанные с оказанием услуги, руб.;

- затраты на услуги связи, связанные с оказанием услуги, руб.;

![]() - затраты на командировочные расходы, связанные с оказанием услуги <*>, руб.

- затраты на командировочные расходы, связанные с оказанием услуги <*>, руб.

--------------------------------

<*> При определении платы за оказание услуги федеральными государственными унитарными предприятиями, находящимися в ведении Федеральной службы по ветеринарному и фитосанитарному надзору, командировочные расходы оплачиваются заявителем отдельно исходя из фактических затрат. В соответствии с Постановлением Правительства Российской Федерации от 13 октября 2008 г. "Об особенностях направления работников в служебные командировки" (Собрание законодательства Российской Федерации, 2008, N 42, ст. 4821) размер возмещения расходов определяется коллективным договором или локальным нормативным актом.

Затраты труда и расходных материалов, необходимые для оказания услуги, определяются в соответствии с Инструкцией по борьбе с вредителями хлебных запасов, согласованной заместителем Главного государственного санитарного врача СССР 11 июля 1991 г. и утвержденной Генеральным директором ВНПО "Зернопродукт" 27 августа 1991 г., и с использованием Каталога пестицидов и агрохимикатов, разрешенных к применению на территории Российской Федерации.

2. Затраты на оплату труда специалистов, занятых оказанием услуги (Sфот), определяются по формуле:

,

,

где:

![]() - уровень среднемесячной оплаты труда с начислениями исполнителей, участвующих в выполнении работ, руб.;

- уровень среднемесячной оплаты труда с начислениями исполнителей, участвующих в выполнении работ, руб.;

Н - норма рабочего времени за месяц, определяемая как произведение числа рабочих дней в году на продолжительность рабочего дня (при 40-часовой рабочей неделе), деленное на 12;

Ч - число работников, занятых в выполнении работ, чел.;

![]() - время, необходимое для выполнения работ, час.

- время, необходимое для выполнения работ, час.

,

,

где:

![]() - время на подготовительный этап;

- время на подготовительный этап;

![]() - время на установку дополнительного оборудования;

- время на установку дополнительного оборудования;

![]() - время на заполнение объема обеззараживания пестицидом;

- время на заполнение объема обеззараживания пестицидом;

![]() - время на герметизацию;

- время на герметизацию;

![]() - время на экспозицию (газацию) продукции;

- время на экспозицию (газацию) продукции;

![]() - время на дегазацию (проветривание);

- время на дегазацию (проветривание);

![]() - время на заключительный этап.

- время на заключительный этап.

При расчете затрат на оплату труда и начислений на выплаты по оплате труда учитываются затраты на оплату труда сотрудников, непосредственно участвующих в оказании услуг.

Затраты на заработную плату определяются исходя из потребности в количестве персонала, принимающего непосредственное участие в оказании услуги, с учетом его категории, и в соответствии с действующей системой оплаты труда и включают начисления работникам, предусмотренные действующим трудовым законодательством Российской Федерации <*>, а также трудовыми договорами (контрактами) и (или) коллективными договорами.

--------------------------------

<*> Постановление Правительства Российской Федерации от 05.08.2008 N 583 "О введении новых систем оплаты труда работников федеральных бюджетных и казенных учреждений и федеральных государственных органов, а также гражданского персонала воинских частей, учреждений и подразделений федеральных органов исполнительной власти, в которых законом предусмотрена военная и приравненная к ней служба, оплата труда которых в настоящее время осуществляется на основе Единой тарифной сетки по оплате труда работников федеральных государственных учреждений" (Собрание законодательства Российской Федерации, 2008, N 33, ст. 3852; N 40, ст. 4544; 2010, N 52, ст. 7104).

Начисления на заработную плату определяются в соответствии с Федеральным законом от 24 июля 2009 г. N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" (Собрание законодательства Российской Федерации, 2009, N 30, ст. 3738; N 48, ст. 5726; 2010, N 19, ст. 2293; N 31, ст. 4196; N 40, ст. 4969; N 42, ст. 5294; N 49, ст. 6409; N 50, ст. 6597; N 52, ст. 6998; 2011, N 1, ст. 40, 44; N 23, ст. 3257; N 27, ст. 3880; N 29, ст. 4291; N 30, ст. 4582; N 49, ст. 7017).

Трудоемкость работ при проведении обеззараживания подкарантинной продукции приведена в приложении к настоящей методике.

3. Затраты на расходные материалы, используемые на оказание услуги (![]() ), определяются по формуле:

), определяются по формуле:

,

,

где:

![]() - затраты на материалы для газации в соответствии с методами проведения обеззараживания, которые рассчитываются по формуле:

- затраты на материалы для газации в соответствии с методами проведения обеззараживания, которые рассчитываются по формуле:

,

,

где:

![]() - относительная плотность продукции;

- относительная плотность продукции;

![]() - концентрация пестицида, требуемая для обеззараживания подкарантинной продукции согласно Инструкции по борьбе с вредителями хлебных запасов и Каталогу пестицидов и агрохимикатов, разрешенных к применению на территории Российской Федерации, (г/м3);

- концентрация пестицида, требуемая для обеззараживания подкарантинной продукции согласно Инструкции по борьбе с вредителями хлебных запасов и Каталогу пестицидов и агрохимикатов, разрешенных к применению на территории Российской Федерации, (г/м3);

![]() - цена 1 кг пестицида.

- цена 1 кг пестицида.

![]() - затраты на средства индивидуальной защиты и контрольно-измерительные приборы. Стоимость средств индивидуальной защиты и контрольно-измерительных приборов, используемых многократно, при расчете платы за оказание услуги учитывается частично с учетом сроков их использования.

- затраты на средства индивидуальной защиты и контрольно-измерительные приборы. Стоимость средств индивидуальной защиты и контрольно-измерительных приборов, используемых многократно, при расчете платы за оказание услуги учитывается частично с учетом сроков их использования.

![]() - затраты на расходные материалы для герметизации помещения, в котором будет проводиться обработка продукции.

- затраты на расходные материалы для герметизации помещения, в котором будет проводиться обработка продукции.

![]() - затраты на горюче-смазочные материалы для специального транспорта и оборудования, используемого при проведении работ.

- затраты на горюче-смазочные материалы для специального транспорта и оборудования, используемого при проведении работ.

4. Затраты на амортизацию оборудования, используемого для оказания услуги (![]() ), определяются по формуле:

), определяются по формуле:

,

,

где:

![]() - первоначальная стоимость объекта амортизируемого имущества, руб.;

- первоначальная стоимость объекта амортизируемого имущества, руб.;

![]() - норма амортизации (%);

- норма амортизации (%);

![]() - время использования объекта амортизируемого имущества в течение года, час.;

- время использования объекта амортизируемого имущества в течение года, час.;

![]() - время использования объекта амортизируемого имущества при выполнении работ, час.

- время использования объекта амортизируемого имущества при выполнении работ, час.

5. Затраты на аренду помещений (см. пункт 1 разд. II), включая коммунальные услуги, и услуги связи определяются путем распределения общего объема затрат по каждой из указанных статей пропорционально удельному весу затрат на оплату труда работников, занятых оказанием услуги, в общем фонде оплаты труда (K).

,

,

где:

![]() - фонд оплаты труда специалистов, занятых оказанием услуги;

- фонд оплаты труда специалистов, занятых оказанием услуги;

![]() - общий фонд оплаты труда.

- общий фонд оплаты труда.

Затраты на аренду помещений, включая коммунальные услуги (![]() ), определяются по формуле:

), определяются по формуле:

,

,

где:

![]() - общие затраты на аренду производственных помещений и коммунальные услуги.

- общие затраты на аренду производственных помещений и коммунальные услуги.

Затраты на приобретение услуг связи (![]() ) определяются по формуле:

) определяются по формуле:

,

,

где:

![]() - общие затраты на приобретение услуг связи.

- общие затраты на приобретение услуг связи.

Затраты на командировочные расходы (![]() ) определяются по формуле:

) определяются по формуле:

,

,

где:

![]() - общие затраты на командировочные расходы.

- общие затраты на командировочные расходы.

6. Размер платы за оказание услуг по обеззараживанию подкарантинной продукции может увеличиваться в зависимости от условий, в которых осуществляются необходимые технологические операции.

Надбавки к размеру платы за оказание услуги

в зависимости от сложности условий

7. Применение НДС при взимании платы за услугу регламентируется действующим налоговым законодательством Российской Федерации.

8. Размер платы за оказание услуг по обеззараживанию подкарантинной продукции индексируется ежегодно с учетом индекса инфляции за предыдущий год (в части изменения стоимости материальных затрат), а также изменения нормативной базы.

Пример

Расчет

платы за оказание услуг по обеззараживанию зерна

и продуктов переработки зерна, кофе-зерна, какао-бобов,

рыбной муки (бестарная упаковка) в технологических

помещениях бромметилом без установки системы

газораспределения и системы удаления газа

Для проведения обеззараживания зерна и продуктов переработки зерна, кофе-зерна, какао-бобов, рыбной муки (бестарная упаковка) в технологических помещениях бромметилом <*> требуются 2 специалиста с профильным образованием одной квалификации.

--------------------------------

<*> Приведен расчет платы для федерального государственного унитарного предприятия.

При обеззараживании подкарантинной продукции необходимо выполнение следующих технологических операций:

обследование объекта обеззараживания на предмет герметизации, фитосанитарного состояния, технологических и конструктивных особенностей, безопасного использования пестицидов; также обследование смежных помещений, зданий, строений, близлежащих жилых помещений; проведение инструктажа по технике безопасности ответственных работников предприятия, выдача средств индивидуальной защиты (подготовительный этап);

установка дополнительного оборудования (в приведенном примере при проведении работ установка дополнительного оборудования не требовалась);

заполнение объема обеззараживания пестицидом;

герметизация объекта;

экспозиция;

дегазация;

обследование объекта на полноту дегазации, допуск людей на объект фумигации, выдача документов о проведенном обеззараживании (заключительный этап).

Необходимые операции и затраты труда для обработки

1000 тонн продукции

Рекомендуемый минимальный оклад специалиста составляет 6040 руб. <*>

--------------------------------

<*> Приказ Россельхознадзора от 23 сентября 2008 г. N 270 "Об утверждении примерного положения об оплате труда" (зарегистрирован Минюстом России 29 октября 2008 г., регистрационный N 12537).

В соответствии с приказом Минздравсоцразвития России от 29 декабря 2007 г. N 818 "Об утверждении Перечня видов выплат стимулирующего характера в федеральных бюджетных, автономных, казенных учреждениях и разъяснения о порядке установления выплат стимулирующего характера в этих учреждениях" (зарегистрирован Минюстом России 1 февраля 2008 г., регистрационный N 11080) специалисту осуществляются выплаты за интенсивность и высокие результаты работы, за качество выполняемых работ в размере трех должностных окладов.

Средний размер оплаты труда исполнителя за месяц составляет: 6040 руб. x 4 = 24160 руб.; с начислениями (34,2%) = 32422,72 руб.

Затраты на оплату труда (![]() ) специалистов, занятых обработкой подкарантинной продукции в расчете на 1 тонну, составляют 17,28 руб., с начислениями - 23,19 руб.

) специалистов, занятых обработкой подкарантинной продукции в расчете на 1 тонну, составляют 17,28 руб., с начислениями - 23,19 руб.

(24160 руб. : 165 час. x 118 чел./час) : 1000 т = 17,28 руб.

(32422,72 руб. : 165 час. x 118 чел./час) : 1000 т = 23,19 руб.

(165 час. = 248 рабочих дней x 8 час. : 12 месяцев)

Согласно Инструкции по борьбе с вредителями хлебных запасов и Каталогу пестицидов и агрохимикатов, разрешенных к применению на территории Российской Федерации, для обеззараживания зерна бромистым метилом требуется его концентрация 80 г/м3.

При относительной плотности зерна 1,53 для обработки 1000 тонн зерна требуется 52,28 кг бромистого метила.

(1000 : 1,53) x 0,08 = 52,28 кг бромистого метила.

Средняя цена 1 кг бромистого метила составляет 420 рублей за 1 кг, или в расчете на 1 т обеззараживаемой продукции 21,96 руб.

(420 x 52,28 : 1000 = 21,96)

Для выполнения работ используются средства индивидуальной защиты, контрольно-измерительные приборы (СиЗ и КИП), герметизирующие материалы, горюче-смазочные материалы:

Все используемые СиЗ и КИП являются одноразовыми, средний пробег автомобиля составляет 50 км.

Общие затраты на расходные материалы при обработке подкарантинной продукции в расчете на 1 тонну составляют 26,35 руб. (21,96 + 4,52 = 26,48).

Для доставки на объект обеззараживания ядохимикатов и специалистов используется специальный автомобиль на базе ГАЗ 33023, оборудованный для перевозки ядохимикатов, первоначальная стоимость которого составляет 423729 рублей. Среднее время использования автомобиля при выполнении работ (Tn) составляет 1 час, норма амортизации автомобиля (![]() ), исходя из предполагаемого срока его службы 5 лет - 20%, время использования автомобиля в течение года (

), исходя из предполагаемого срока его службы 5 лет - 20%, время использования автомобиля в течение года (![]() ) - 528 часов.

) - 528 часов.

Затраты на амортизацию спецтранспорта при обеззараживании подкарантинной продукции в расчете на одну тонну составляют 0,16 руб. [(423729 x 0,2 : 528 x 1): 1000 = 0,16].

Для хранения ядохимикатов вблизи мест проведения работ арендуются складские помещения, арендная плата включает в себя оплату коммунальных услуг.

Данные для расчета платы за аренду складов, включая

коммунальные услуги, и услуги связи

К = 17,28 : 14799876 = 0,0000012

Плата за аренду производственных помещений, необходимых для проведения работ, включая коммунальные услуги, при проведении обеззараживания подкарантинной продукции в расчете на 1 т составляет 2,33 руб. (1942679 x 0,0000012 = 2,33).

Для координации работы специалистов при выездах на объекты используется сотовая связь.

Затраты на приобретение услуг связи при проведении обеззараживания подкарантинной продукции составляют 0,27 руб. (226608 x 0,0000012 = 0,27).

Размер платы за оказание услуги по обеззараживанию зерна и продуктов переработки зерна, кофе-зерна, какао-бобов, рыбной муки (бестарная упаковка) в технологических помещениях бромметилом федеральным государственным унитарным предприятием составляет 52,43 руб./тонну (23,19 + 26,48 + 0,16 + 2,33 + 0,27).

В условиях, затрудняющих проведение обеззараживания, применяются корректирующие надбавки.

При проведении работ в условиях низких температур время, необходимое для заполнения объема обеззараживания, увеличивается в 3 раза, время экспозиции увеличивается в 2 раза, время дегазации увеличивается в 4 раза. Увеличивается также количество используемых противогазных коробок (в 1,5 раза). Увеличение указанных затрат вызывает увеличение платы за оказание услуги на 60 процентов.

В случае если для эффективного обеззараживания требуется подогрев продукции, стоимость работ увеличивается на 1 процент.

Максимальная плата за обеззараживание зерна и продуктов переработки зерна, кофе-зерна, какао-бобов, рыбной муки (бестарная упаковка) в технологических помещениях бромметилом федеральным государственным унитарным предприятием с учетом корректирующих надбавок составляет 84,41 руб./тонну. [52,43 + (52,43 x 0,6) + (52,43 x 0,01) = 84,41].

Приложение

к Методике определения размера

платы за оказание услуги

по обеззараживанию подкарантинной

продукции в соответствии

с нормами и правилами обеспечения

карантина растений и выдаче

документа, подтверждающего

обеззараживание, предоставляемой

федеральными государственными

бюджетными учреждениями

и федеральными государственными

унитарными предприятиями,

находящимися в ведении Федеральной

службы по ветеринарному

и фитосанитарному надзору

ТРУДОЕМКОСТЬ

ВЫПОЛНЕНИЯ РАБОТ ПРИ ВЫПОЛНЕНИИ ОБЕЗЗАРАЖИВАНИЯ

ПОДКАРАНТИННОЙ ПРОДУКЦИИ

Приложение N 4

к приказу Минсельхоза России

от 22 марта 2012 г. N 194

ПРЕДЕЛЬНЫЙ РАЗМЕР

ПЛАТЫ ЗА ОКАЗАНИЕ УСЛУГИ ПО ОБЕЗЗАРАЖИВАНИЮ

ПОДКАРАНТИННОЙ ПРОДУКЦИИ В СООТВЕТСТВИИ С НОРМАМИ

И ПРАВИЛАМИ ОБЕСПЕЧЕНИЯ КАРАНТИНА РАСТЕНИЙ И ВЫДАЧЕ

ДОКУМЕНТА, ПОДТВЕРЖДАЮЩЕГО ОБЕЗЗАРАЖИВАНИЕ, ПРЕДОСТАВЛЯЕМОЙ

ФЕДЕРАЛЬНЫМИ ГОСУДАРСТВЕННЫМИ БЮДЖЕТНЫМИ УЧРЕЖДЕНИЯМИ

И ФЕДЕРАЛЬНЫМИ ГОСУДАРСТВЕННЫМИ УНИТАРНЫМИ ПРЕДПРИЯТИЯМИ,

НАХОДЯЩИМИСЯ В ВЕДЕНИИ ФЕДЕРАЛЬНОЙ СЛУЖБЫ

ПО ВЕТЕРИНАРНОМУ И ФИТОСАНИТАРНОМУ НАДЗОРУ

Приложение N 5

к приказу Минсельхоза России

от 22 марта 2012 г. N 194

МЕТОДИКА

ОПРЕДЕЛЕНИЯ РАЗМЕРА ПЛАТЫ ЗА ОКАЗАНИЕ УСЛУГИ

ПО ПРОФИЛАКТИЧЕСКОМУ ФИТОСАНИТАРНОМУ ОБЕЗЗАРАЖИВАНИЮ

СКЛАДСКИХ ПОМЕЩЕНИЙ В СООТВЕТСТВИИ С НОРМАМИ И ПРАВИЛАМИ

ОБЕСПЕЧЕНИЯ КАРАНТИНА РАСТЕНИЙ И ВЫДАЧЕ ДОКУМЕНТА,

ПОДТВЕРЖДАЮЩЕГО ОБЕЗЗАРАЖИВАНИЕ, ПРЕДОСТАВЛЯЕМОЙ

ФЕДЕРАЛЬНЫМИ ГОСУДАРСТВЕННЫМИ БЮДЖЕТНЫМИ УЧРЕЖДЕНИЯМИ

И ФЕДЕРАЛЬНЫМИ ГОСУДАРСТВЕННЫМИ УНИТАРНЫМИ ПРЕДПРИЯТИЯМИ,

НАХОДЯЩИМИСЯ В ВЕДЕНИИ ФЕДЕРАЛЬНОЙ СЛУЖБЫ

ПО ВЕТЕРИНАРНОМУ И ФИТОСАНИТАРНОМУ НАДЗОРУ

I. Общие положения

В соответствии с Перечнем услуг, которые являются необходимыми и обязательными для предоставления федеральными органами исполнительной власти государственных услуг и предоставляются организациями, участвующими в предоставлении государственных услуг, утвержденным постановлением Правительства Российской Федерации от 6 мая 2011 г. N 352 (далее - Перечень), профилактическое фитосанитарное обеззараживание складских помещений в соответствии с нормами и правилами обеспечения карантина растений и выдача документа, подтверждающего обеззараживание (пункт 9 Перечня), является услугой, оказываемой за счет средств заявителя.

Услуга по профилактическому фитосанитарному обеззараживанию складских помещений в соответствии с нормами и правилами обеспечения карантина растений и выдаче документа, подтверждающего обеззараживание (далее - услуга), предоставляется в целях выдачи карантинного фитосанитарного сертификата на подкарантинную продукцию, предназначенную к хранению на данном подкарантинном объекте <*>.

--------------------------------

<*> Федеральный закон от 15 июля 2000 г. N 99-ФЗ "О карантине растений" (Собрание законодательства Российской Федерации, 2000, N 29, ст. 3008; 2002, N 30, ст. 3033; 2004, N 35, ст. 3607; 2005, N 19, ст. 1752; 2007, N 1, ст. 29; 2008, N 30, ст. 3616; 2011, N 1, ст. 6, N 30, ст. 4590); приказ Минсельхоза России от 29 августа 2008 г. N 414 "Об организации проведения работ по обеззараживанию подкарантинных объектов методом газации и работ по их дегазации" (зарегистрирован Минюстом России 30 сентября 2008 г., регистрационный N 12361); приказ Минсельхоза России от 29 декабря 2010 г. N 456 "Об утверждении Правил обеспечения карантина растений при ввозе подкарантинной продукции на территорию Российской Федерации, а также при ее хранении, перевозке, транспортировке, переработке и использовании" (зарегистрирован Минюстом России 25 февраля 2011 г., регистрационный N 19944); правила и нормы в сфере карантина растений, в том числе международные (Международная конвенция по карантину и защите растений, 1997. ФАО, Рим).

Настоящая методика определяет порядок расчета размера платы за оказание услуги федеральными государственными бюджетными учреждениями и федеральными государственными унитарными предприятиями, находящимися в ведении Федеральной службы по ветеринарному и фитосанитарному надзору.

Целью методики является обеспечение обоснованности платы за оказание услуги.

Плата за оказание услуги определяется с учетом осуществления необходимых операций по профилактическому фитосанитарному обеззараживанию складских помещений и экономически обоснованных материальных и трудовых затрат на их проведение.

Профилактическое фитосанитарное обеззараживание складских помещений включает в себя следующие технологические этапы:

1. Подготовительный этап (обследование объекта обеззараживания на предмет герметизации, фитосанитарного состояния, технологических и конструктивных особенностей, безопасного использования пестицидов; также обследование смежных помещений, зданий, строений, близлежащих жилых помещений; проведение инструктажа по технике безопасности ответственных работников предприятия, выдача средств индивидуальной защиты).

2. Установка дополнительного оборудования (в случае технологической необходимости).

3. Заполнение объема обеззараживания пестицидом.

4. Герметизация объекта.

5. Экспозиция.

6. Дегазация.

7. Заключительный этап (обследование объекта на полноту дегазации, допуск людей на объект фумигации, выдача документов о проведенном обеззараживании).

II. Расчет платы за профилактическое фитосанитарное

обеззараживание складских помещений

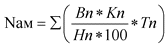

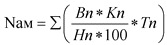

1. Плата за оказание услуг по профилактическому фитосанитарному обеззараживанию складских помещений (S) определяется по формуле:

,

,

где:

![]() - затраты на оплату труда специалистов, занятых оказанием услуги;

- затраты на оплату труда специалистов, занятых оказанием услуги;

![]() - затраты на расходные материалы, используемые для оказания услуги, руб.;

- затраты на расходные материалы, используемые для оказания услуги, руб.;

![]() - затраты на амортизацию оборудования, используемого при оказании услуги, руб.;

- затраты на амортизацию оборудования, используемого при оказании услуги, руб.;

![]() - затраты на аренду помещений <*> и коммунальные услуги, связанные с оказанием услуги, руб.;

- затраты на аренду помещений <*> и коммунальные услуги, связанные с оказанием услуги, руб.;

--------------------------------

<*> Расходы на арендную плату учитываются в случае, если оказание услуги связано с необходимостью аренды складских помещений для хранения ядохимикатов вблизи мест проведения работ.

![]() - затраты на услуги связи, связанные с оказанием услуги, руб.;

- затраты на услуги связи, связанные с оказанием услуги, руб.;

![]() - командировочные расходы, связанные с оказанием услуги <*>, руб.

- командировочные расходы, связанные с оказанием услуги <*>, руб.

--------------------------------

<*> При определении платы за оказание услуги федеральными государственными унитарными предприятиями, находящимися в ведении Федеральной службы по ветеринарному и фитосанитарному надзору, командировочные расходы оплачиваются заявителем отдельно исходя из фактических затрат. В соответствии с Постановлением Правительства Российской Федерации от 13 октября 2008 г. "Об особенностях направления работников в служебные командировки" (Собрание законодательства Российской Федерации, 2008, N 42, ст. 4821) размер возмещения расходов определяется коллективным договором или локальным нормативным актом.

Затраты труда и расходных материалов, необходимые для оказания услуги, определяются в соответствии с Инструкцией по борьбе с вредителями хлебных запасов, согласованной заместителем Главного государственного санитарного врача СССР 11 июля 1991 г. и утвержденной Генеральным директором ВНПО "Зернопродукт" 27 августа 1991 г., и с использованием Каталога пестицидов и агрохимикатов, разрешенных к применению на территории Российской Федерации.

2. Затраты на оплату труда специалистов, занятых оказанием услуги (![]() ), определяются по формуле:

), определяются по формуле:

,

,

где:

![]() - уровень среднемесячной оплаты труда с начислениями исполнителей, участвующих в выполнении работ, руб.;

- уровень среднемесячной оплаты труда с начислениями исполнителей, участвующих в выполнении работ, руб.;

Н - норма рабочего времени за месяц, определяемая как произведение числа рабочих дней в году на продолжительность рабочего дня (при 40-часовой рабочей неделе), деленное на 12;

Ч - число работников, занятых в выполнении работ, чел.;

![]() - время, необходимое для выполнения работ, час.

- время, необходимое для выполнения работ, час.

,

,

где:

![]() - время на подготовительный этап;

- время на подготовительный этап;

![]() - время на установку дополнительного оборудования;

- время на установку дополнительного оборудования;

![]() - время на заполнение объема обеззараживания пестицидом;

- время на заполнение объема обеззараживания пестицидом;

![]() - время на герметизацию;

- время на герметизацию;

![]() - время на экспозицию (газацию) продукции;

- время на экспозицию (газацию) продукции;

![]() - время на дегазацию (проветривание);

- время на дегазацию (проветривание);

![]() - время на заключительный этап.

- время на заключительный этап.

При расчете затрат на оплату труда и начислений на выплаты по оплате труда учитываются затраты на оплату труда сотрудников, непосредственно участвующих в оказании услуг.

Затраты на заработную плату определяются исходя из потребности в количестве персонала, принимающего непосредственное участие в оказании услуг, с учетом его категории, в соответствии с действующей системой оплаты труда и включают начисления работникам, предусмотренные трудовым законодательством Российской Федерации <*>, а также трудовыми договорами (контрактами) и (или) коллективными договорами.

--------------------------------

<*> Постановление Правительства Российской Федерации от 05.08.2008 N 583 "О введении новых систем оплаты труда работников федеральных бюджетных и казенных учреждений и федеральных государственных органов, а также гражданского персонала воинских частей, учреждений и подразделений федеральных органов исполнительной власти, в которых законом предусмотрена военная и приравненная к ней служба, оплата труда которых в настоящее время осуществляется на основе Единой тарифной сетки по оплате труда работников федеральных государственных учреждений" (Собрание законодательства Российской Федерации, 2008, N 33, ст. 3852; N 40, ст. 4544; 2010, N 52, ст. 7104).

Начисления на заработную плату определяются в соответствии с Федеральным законом от 24 июля 2009 г. N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" (Собрание законодательства Российской Федерации, 2009, N 30, ст. 3738; N 48, ст. 5726; 2010, N 19, ст. 2293; N 31, ст. 4196; N 40, ст. 4969; N 42, ст. 5294; N 49, ст. 6409; N 50, ст. 6597; N 52, ст. 6998; 2011, N 1, ст. 40, 44; N 23, ст. 3257; N 27, ст. 3880; N 29, ст. 4291; N 30, ст. 4582; N 49, ст. 7017).

Трудоемкость работ по профилактическому фитосанитарному обеззараживанию складских помещений приведена в приложении к настоящей методике.

3. Затраты на расходные материалы, используемые на оказание услуги (![]() ), определяются по формуле:

), определяются по формуле:

,

,

где:

![]() - затраты на материалы для газации в соответствии с методами проведения обеззараживания, которые рассчитываются по формуле:

- затраты на материалы для газации в соответствии с методами проведения обеззараживания, которые рассчитываются по формуле:

,

,

где:

П - площадь стен, пола и потолка помещения;

К - концентрация пестицида, требуемая для обеззараживания в соответствии с Инструкцией по борьбе с вредителями хлебных запасов и Каталогом пестицидов и агрохимикатов, разрешенных к применению на территории Российской Федерации, (г/м2);

![]() - цена 1 кг пестицида.

- цена 1 кг пестицида.

![]() - затраты на средства индивидуальной защиты. Стоимость средств индивидуальной защиты, используемых многократно, при расчете платы за оказание услуги учитывается частично с учетом сроков их использования.

- затраты на средства индивидуальной защиты. Стоимость средств индивидуальной защиты, используемых многократно, при расчете платы за оказание услуги учитывается частично с учетом сроков их использования.

![]() - затраты на расходные материалы для герметизации помещения, в котором будет проводиться обработка продукции.

- затраты на расходные материалы для герметизации помещения, в котором будет проводиться обработка продукции.

![]() - затраты на горюче-смазочные материалы для специального транспорта и оборудования, используемого при проведении работ.

- затраты на горюче-смазочные материалы для специального транспорта и оборудования, используемого при проведении работ.

4. Затраты на амортизацию оборудования, используемого для оказания услуги (![]() ), определяются по формуле:

), определяются по формуле:

,

,

где:

![]() - первоначальная стоимость объекта амортизируемого имущества, руб.;

- первоначальная стоимость объекта амортизируемого имущества, руб.;

![]() - норма амортизации (%);

- норма амортизации (%);

![]() - время использования объекта амортизируемого имущества в течение года, час.;

- время использования объекта амортизируемого имущества в течение года, час.;

![]() - время использования объекта амортизируемого имущества при выполнении работ, час.

- время использования объекта амортизируемого имущества при выполнении работ, час.

5. Затраты на аренду помещений (см. пункт 1 разд. II), включая коммунальные услуги, услуги связи и командировочные расходы, определяются путем распределения общего объема затрат по каждой из указанных статей пропорционально удельному весу затрат на оплату труда работников, занятых оказанием услуги, в общем фонде оплаты труда (К).

,

,

где:

![]() - фонд оплаты труда специалистов, занятых оказанием услуги;

- фонд оплаты труда специалистов, занятых оказанием услуги;

![]() - общий фонд оплаты труда.

- общий фонд оплаты труда.

Затраты на аренду помещений, включая коммунальные услуги (![]() ), определяются по формуле:

), определяются по формуле:

,

,

где:

![]() - общие затраты на аренду производственных помещений и коммунальные услуги.

- общие затраты на аренду производственных помещений и коммунальные услуги.

Затраты на приобретение услуг связи (![]() ) определяются по формуле:

) определяются по формуле:

,

,

где:

![]() - общие затраты на приобретение услуг связи.

- общие затраты на приобретение услуг связи.

Затраты на командировочные расходы (![]() ) определяются по формуле:

) определяются по формуле:

,

,

где

![]() - общие затраты на командировочные расходы.

- общие затраты на командировочные расходы.

6. Размер платы за оказание услуг по профилактическому фитосанитарному обеззараживанию складских помещений может увеличиваться в зависимости от условий, в которых осуществляются необходимые технологические операции.

При проведении работ в условиях низких температур увеличивается время, необходимое для заполнения объема обеззараживания (в 3 раза), время экспозиции (в 2 раза), время дегазации (в 4 раза). Увеличивается также количество используемых противогазных коробок (в 1,5 раза). Общая стоимость работ увеличивается на 60 процентов.

7. Применение НДС при взимании платы за услугу регламентируется Налоговым кодексом Российской Федерации.

8. Размер платы за оказание услуги по профилактическому фитосанитарному обеззараживанию складских помещений в соответствии с нормами и правилами обеспечения карантина растений и выдаче документа, подтверждающего обеззараживание, индексируется ежегодно с учетом индекса инфляции за предыдущий год (в части изменения стоимости материальных затрат), а также изменения нормативной базы.

Пример

Расчет

платы за оказание услуги по профилактическому

обеззараживанию пустых складских помещений с использованием

пестицидов контактного действия генераторами тумана

Для проведения профилактического обеззараживания пустых складских помещений с использованием пестицидов контактного действия генераторами тумана <*> требуются 2 специалиста с профильным образованием одной квалификации.

--------------------------------

<*> Приведен расчет платы для федерального государственного унитарного предприятия.

При обеззараживании подкарантинной продукции необходимо выполнение следующих технологических операций:

обследование объекта обеззараживания на предмет герметизации, фитосанитарного состояния, технологических и конструктивных особенностей, безопасного использования пестицидов; также обследование смежных помещений, зданий, строений, близлежащих жилых помещений; проведение инструктажа по технике безопасности ответственных работников предприятия, выдача средств индивидуальной защиты (подготовительный этап);

установка дополнительного оборудования (в приведенном примере при проведении работ установка дополнительного оборудования не требовалась);

заполнение объема обеззараживания пестицидом;

герметизация объекта;

экспозиция;

дегазация;

обследование объекта на полноту дегазации, допуск людей на объект фумигации, выдача документов о проведенном обеззараживании (заключительный этап).

Необходимые операции и затраты труда для обработки

складского помещения объемом 1000 м3

Рекомендуемый минимальный оклада исполнителя составляет 6040 руб. <*>

--------------------------------

<*> Приказ Россельхознадзора от 23 сентября 2008 г. N 270 "Об утверждении примерного положения об оплате труда" (зарегистрирован Минюстом России 29 октября 2008 г., регистрационный N 12537).

В соответствии с приказом Минздравсоцразвития России от 29 декабря 2007 г. N 818 "Об утверждении Перечня видов выплат стимулирующего характера в федеральных бюджетных, автономных, казенных учреждениях и разъяснения о порядке установления выплат стимулирующего характера в этих учреждениях" (зарегистрирован Минюстом России 1 февраля 2008 г., регистрационный N 11080) специалисту осуществляются выплаты за интенсивность и высокие результаты работы, за качество выполняемых работ в размере трех должностных окладов.

Средний размер оплаты труда исполнителя за месяц составляет 6040 руб. x 4 = 24160 руб.; с начислениями (34,2%) - 32422,72 руб.

Затраты на оплату труда (![]() ) специалистов, занятых профилактическим обеззараживанием складских помещений, в расчете на 1 м3, составляют 12,30 руб., с начислениями - 16,51 руб.

) специалистов, занятых профилактическим обеззараживанием складских помещений, в расчете на 1 м3, составляют 12,30 руб., с начислениями - 16,51 руб.

24160,00 руб. : 165 час. x 84 чел./час.) : 1000 м3 = 12,30 руб.

32422,72 руб. : 165 час. x 84 чел./час.) : 1000 м3 = 16,51 руб.

(165 час. = 248 рабочих дней x 8 час. : 12 месяцев)

Согласно Инструкции по борьбе с вредителями хлебных запасов и Каталогу пестицидов и агрохимикатов, разрешенных к применению на территории Российской Федерации, для профилактического обеззараживания складских помещений требуется концентрация пестицида "Простор" 0,00015 кг/м2.

Площадь поверхности стен, пола и потолка для помещения объемом 1000 м3 составляет 2126,4 м2.

Для обработки 1000 м3 складских помещений требуется 0,32 кг пестицида "Простор" (2126,4 x 0,00015 = 0,32).

Средняя цена 1 кг пестицида составляет 915,25 рубля за 1 килограмм.

Затраты на пестицид составят 0,29 руб. (915,25 x 0,32 : 1000 = 0,29).

Для выполнения работ используются средства индивидуальной защиты (СиЗ), герметизирующие материалы, горюче-смазочные материалы:

Используемые СиЗ являются одноразовыми, средний пробег автомобиля составляет 50 км.

Общие затраты на расходные материалы (![]() ) при профилактическом обеззараживании пустых складских помещений в расчете на 1 м3 составляют 2,34 руб. (0,29 + 2,05 = 2,34).

) при профилактическом обеззараживании пустых складских помещений в расчете на 1 м3 составляют 2,34 руб. (0,29 + 2,05 = 2,34).

Для доставки на объект обеззараживания ядохимикатов и специалистов используется специальный автомобиль на базе ГАЗ 33023, оборудованный для перевозки ядохимикатов, и генератор тумана "Cifarelli" M3A (или эквивалент).

Затраты на амортизацию основных средств (![]() ) при профилактическом обеззараживании складского помещения в расчете на 1 м3 составляют 0,22 руб.:

) при профилактическом обеззараживании складского помещения в расчете на 1 м3 составляют 0,22 руб.:

Для хранения ядохимикатов вблизи мест проведения работ арендуются складские помещения, арендная плата включает в себя оплату коммунальных услуг.

Данные для расчета платы за аренду производственных

помещений, включая коммунальные услуги, и услуги связи

К = 12,30 : 14 799 876 = 0,0000008

Плата за аренду производственных помещений, необходимых для проведения работ, включая коммунальные услуги (![]() ), в расчете на 1 м3 составляет 1,55 руб. (1942679 x 0,0000008 = 1,55).

), в расчете на 1 м3 составляет 1,55 руб. (1942679 x 0,0000008 = 1,55).

Затраты на приобретение услуг связи (![]() ) при оказании услуг составляют 0,18 руб. (226608 x 0,0000008 = 0,18).

) при оказании услуг составляют 0,18 руб. (226608 x 0,0000008 = 0,18).

Размер платы за оказание услуги по профилактическому обеззараживанию пустых складских помещений с использованием пестицидов контактного действия генераторами тумана федеральным государственным унитарным предприятием в расчете на 1 м3 составляет 20,77 руб. (16,51 + 2,34 + 0,22 + 1,55 + 0,18).

При проведении работ в условиях низких температур увеличивается время, необходимое для заполнения объема обеззараживания (в 3 раза), время экспозиции (в 2 раза), время дегазации (в 4 раза). Увеличивается также количество используемых противогазных коробок (в 1,5 раза). Увеличение указанных затрат вызывает увеличение платы за оказание услуги на 60 процентов.

Максимальная плата за оказание услуги по профилактическому обеззараживанию пустых складских помещений с использованием пестицидов контактного действия генераторами тумана федеральным государственным унитарным предприятием с учетом надбавки за сложность условий составляет 33,23 руб./м3 (20,77 x 1,6 = 33,23).

Приложение

к Методике определения размера

платы за оказание услуги

по профилактическому фитосанитарному

обеззараживанию складских помещений

в соответствии с нормами и правилами

обеспечения карантина растений

и выдаче документа, подтверждающего

обеззараживание, предоставляемой

федеральными государственными

бюджетными учреждениями и федеральными

государственными унитарными

предприятиями, находящимися в ведении

Федеральной службы по ветеринарному

и фитосанитарному надзору

ТРУДОЕМКОСТЬ

ВЫПОЛНЕНИЯ РАБОТ ПО ПРОФИЛАКТИЧЕСКОМУ ОБЕЗЗАРАЖИВАНИЮ

ТЕХНОЛОГИЧЕСКИХ ПОМЕЩЕНИЙ

Приложение N 6

к приказу Минсельхоза России

от 22 марта 2012 г. N 194

ПРЕДЕЛЬНЫЙ РАЗМЕР

ПЛАТЫ ЗА ОКАЗАНИЕ УСЛУГИ ПО ПРОФИЛАКТИЧЕСКОМУ

ФИТОСАНИТАРНОМУ ОБЕЗЗАРАЖИВАНИЮ СКЛАДСКИХ ПОМЕЩЕНИЙ

В СООТВЕТСТВИИ С НОРМАМИ И ПРАВИЛАМИ ОБЕСПЕЧЕНИЯ

КАРАНТИНА РАСТЕНИЙ И ВЫДАЧЕ ДОКУМЕНТА, ПОДТВЕРЖДАЮЩЕГО

ОБЕЗЗАРАЖИВАНИЕ, ПРЕДОСТАВЛЯЕМОЙ ФЕДЕРАЛЬНЫМИ

ГОСУДАРСТВЕННЫМИ БЮДЖЕТНЫМИ УЧРЕЖДЕНИЯМИ И ФЕДЕРАЛЬНЫМИ

ГОСУДАРСТВЕННЫМИ УНИТАРНЫМИ ПРЕДПРИЯТИЯМИ, НАХОДЯЩИМИСЯ

В ВЕДЕНИИ ФЕДЕРАЛЬНОЙ СЛУЖБЫ ПО ВЕТЕРИНАРНОМУ

И ФИТОСАНИТАРНОМУ НАДЗОРУ

Приложение N 7

к приказу Минсельхоза России

от 22 марта 2012 г. N 194

МЕТОДИКА

ОПРЕДЕЛЕНИЯ РАЗМЕРА ПЛАТЫ ЗА ОКАЗАНИЕ УСЛУГИ

ПО ВЕТЕРИНАРНО-САНИТАРНОЙ ЭКСПЕРТИЗЕ, ПРЕДОСТАВЛЯЕМОЙ

ФЕДЕРАЛЬНЫМИ ГОСУДАРСТВЕННЫМИ БЮДЖЕТНЫМИ УЧРЕЖДЕНИЯМИ,

НАХОДЯЩИМИСЯ В ВЕДЕНИИ ФЕДЕРАЛЬНОЙ СЛУЖБЫ

ПО ВЕТЕРИНАРНОМУ И ФИТОСАНИТАРНОМУ НАДЗОРУ

I. Общие положения

Проведение ветеринарно-санитарной экспертизы (далее - услуга) предусмотрено Законом Российской Федерации от 14 мая 1993 г. N 4979-1 "О ветеринарии" <*> и Федеральным законом от 2 января 2000 г. N 29-ФЗ "О качестве и безопасности пищевых продуктов" <**>.

--------------------------------

<*> Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, N 24, ст. 857; Собрание законодательства Российской Федерации, 2002, N 1, ст. 2; 2004, N 27, ст. 2711; N 35, ст. 3607; 2005, N 19, ст. 1752; 2006, N 1, ст. 10; N 52, ст. 5498; 2007, N 1, ст. 29; N 30, ст. 3805; 2008, N 24, ст. 2801; 2009, N 1, ст. 17, 21; 2010, N 50, ст. 6614; 2011, N 1, ст. 6; N 30, ст. 4590.

<**> Собрание законодательства Российской Федерации, 2000, N 2, ст. 150; 2002, N 1, ст. 2; 2003, N 2, ст. 167; N 27, ст. 2700; 2004, N 35, ст. 3697; 2005, N 19, ст. 1752; N 50, ст. 5242; 2006, N 1, ст. 10; N 14, ст. 1458; 2007, N 1, ст. 29; 2008, N 24, ст. 2801; N 30, ст. 3616; 2008, N 44, ст. 4984; N 52, ст. 6223; 2009, N 1, ст. 17, 21; 2011, N 1, ст. 6; N 30, ст. 4590, 4596.

В соответствии с Перечнем услуг, которые являются необходимыми и обязательными для предоставления федеральными органами исполнительной власти государственных услуг и предоставляются организациями, участвующими в предоставлении государственных услуг, утвержденным постановлением Правительства Российской Федерации от 6 мая 2011 г. N 352 (далее - Перечень), ветеринарно-санитарная экспертиза (пункт 10 Перечня) является услугой, оказываемой за счет средств заявителя.

Указанная услуга является необходимой и обязательной для выдачи заключения о соответствии требованиям действующих ветеринарных и санитарных правил и норм.

Настоящая методика определяет порядок расчета размера платы за оказание услуги, предоставляемой федеральными государственными бюджетными учреждениями, находящимися в ведении Федеральной службы по ветеринарному и фитосанитарному надзору.

Целью методики является обеспечение обоснованности платы за услугу.

Плата за оказание услуги определяется с учетом проведения необходимых исследований в зависимости от вида товара и требований к его безопасности в соответствии с имеющейся нормативной базой <*>.

--------------------------------

<*> Федеральный закон от 12 июня 2008 года N 88-ФЗ "Технический регламент на молоко и молочную продукцию" (Собрание законодательства Российской Федерации, 2008, N 24, ст. 2801); Единые санитарно-эпидемиологические и гигиенические требования к товарам, подлежащим санитарно-эпидемиологическому надзору (контролю), утвержденные Решением Комиссии Таможенного союза от 28 мая 2010 года N 299; Единые ветеринарные (ветеринарно-санитарные) требования, предъявляемые к товарам, подлежащим ветеринарному контролю (надзору), утвержденные Решением Комиссии Таможенного союза от 18 июня 2010 года N 317; Санитарно-эпидемиологические правила и нормативы "Гигиенические требования безопасности и пищевой ценности пищевых продуктов" (СанПиН 2.3.2.1078-01).

II. Расчет платы за проведение

ветеринарно-санитарной экспертизы

1. Плата за оказание услуги по проведению ветеринарно-санитарной экспертизы (S) определяется по формуле:

,

,

где:

![]() - затраты на оплату труда работников, занятых оказанием услуги;

- затраты на оплату труда работников, занятых оказанием услуги;

![]() - затраты на расходные материалы, использованные на оказание услуги;

- затраты на расходные материалы, использованные на оказание услуги;

![]() - затраты на амортизацию оборудования, используемого при оказании услуги;

- затраты на амортизацию оборудования, используемого при оказании услуги;

![]() - затраты на общехозяйственные нужды.

- затраты на общехозяйственные нужды.

2. При расчете затрат на оплату труда и начислений на выплаты по оплате труда учитываются затраты на оплату труда работников, непосредственно участвующих в выполнении работ.

Затраты на оплату труда (![]() ) работников, занятых оказанием услуги, определяются как сумма прямых расходов на заработную плату, компенсационных платежей и выплат стимулирующего характера, а также начислений на выплаты по оплате труда <*> с учетом потребности в количестве персонала, принимающего непосредственное участие в оказании услуги, его квалификации и времени (час.), затраченного на проведение исследований.