Приказ Минпромторга России от 25.10.2023 N 4045

МИНИСТЕРСТВО ПРОМЫШЛЕННОСТИ И ТОРГОВЛИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 25 октября 2023 г. N 4045

ОБ УТВЕРЖДЕНИИ МЕТОДИЧЕСКИХ РЕКОМЕНДАЦИЙ

ПО ФОРМИРОВАНИЮ ЦЕН НА ПРОДУКЦИЮ, ТОВАРЫ И УСЛУГИ

ПРЕДПРИЯТИЙ ТРАНСПОРТНОГО МАШИНОСТРОЕНИЯ ПРИ ОСУЩЕСТВЛЕНИИ

ЗАКУПОК В СООТВЕТСТВИИ С ПОЛОЖЕНИЯМИ ФЕДЕРАЛЬНОГО ЗАКОНА

ОТ 18 ИЮЛЯ 2011 Г. N 223-ФЗ "О ЗАКУПКАХ ТОВАРОВ, РАБОТ,

УСЛУГ ОТДЕЛЬНЫМИ ВИДАМИ ЮРИДИЧЕСКИХ ЛИЦ"

В соответствии с пунктом 10 перечня поручений по итогам рабочей поездки Председателя Правительства Российской Федерации М.В. Мишустина в Дальневосточный и Сибирский федеральные округа 24 - 27 июля 2023 г. от 14 августа 2023 г. N 7018-П54-ММ приказываю:

1. Утвердить прилагаемые методические рекомендации по формированию цен на продукцию, товары и услуги предприятий транспортного машиностроения при осуществлении закупок в соответствии с положениями Федерального закона от 18 июля 2011 г. N 223-ФЗ "О закупках товаров, работ, услуг отдельными видами юридических лиц".

2. Установить, что настоящий приказ носит рекомендательный характер и распространяется на правоотношения, возникшие с 1 января 2023 г.

3. Контроль за исполнением настоящего приказа возложить на заместителя Министра промышленности и торговли Российской Федерации А.А. Каримова.

Первый заместитель Министра

В.С.ОСЬМАКОВ

Утверждены

приказом Минпромторга России

от 25 октября 2023 г. N 4045

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

ПО ФОРМИРОВАНИЮ ЦЕН НА ПРОДУКЦИЮ, ТОВАРЫ И УСЛУГИ

ПРЕДПРИЯТИЙ ТРАНСПОРТНОГО МАШИНОСТРОЕНИЯ ПРИ ОСУЩЕСТВЛЕНИИ

ЗАКУПОК В СООТВЕТСТВИИ С ПОЛОЖЕНИЯМИ ФЕДЕРАЛЬНОГО ЗАКОНА

ОТ 18 ИЮЛЯ 2011 ГОДА N 223-ФЗ "О ЗАКУПКАХ ТОВАРОВ, РАБОТ,

УСЛУГ ОТДЕЛЬНЫМИ ВИДАМИ ЮРИДИЧЕСКИХ ЛИЦ"

I. Общие положения

1.1. Настоящие методические рекомендации разработаны в целях обеспечения устойчивой работы и развития предприятий транспортного машиностроения, повышения качества и улучшения эксплуатационной надежности продукции, товаров, работ, услуг предприятий транспортного машиностроения, а также оказания содействия заказчикам, исполнителям (производителям, поставщикам), уполномоченным органам и учреждениям в определении (корректировке) цен на единицу продукции, товаров, работ, услуг (далее - Продукция) при осуществлении закупок в соответствии с положениями Федерального закона от 18 июля 2011 г. N 223-ФЗ "О закупках товаров, работ, услуг отдельными видами юридических лиц" (далее - цена).

Настоящие рекомендации носят рекомендательный характер.

1.2. Рекомендации могут быть применены всеми хозяйствующими субъектами независимо от организационно-правовых форм и ведомственной принадлежности, изготавливающими (оказывающими) и реализующими на территории Российской Федерации продукцию, товары и услуги в валюте Российской Федерации. Применение настоящих рекомендаций допускается как полностью, так и в любой соответствующей части, например, корректировка только в части пересмотра уровня рентабельности, возмещения затрат на финансирование оборотного капитала, отдельных элементов затрат. Результаты применения настоящих рекомендаций могут быть зафиксированы сторонами в соответствующих документах (например, договоры, контракты, соглашения).

1.3. Сформированные с применением настоящих рекомендаций параметры могут учитываться в том числе:

в целях определения размера индексации тарифов в регулируемых секторах экономики для обоснования экономически обоснованного уровня затрат по регулируемым ФАС России и его подразделениями сферам деятельности естественных монополий, включая железнодорожные перевозки грузов и пассажиров;

при формировании и корректировке финансовых планов и инвестиционной программы заказчиков продукции.

1.4. Настоящие рекомендации могут применяться:

в отношении определения (корректировки) цены поставляемой (поставленной) Продукции в 2023 году при наличии мотивированного обращения производителя соответствующей Продукции транспортного машиностроения в адрес заказчика - с даты, определяемой в соответствии с пунктом 1.7.5 настоящих рекомендаций;

в отношении определения (установления) цен на новую (ранее не закупавшуюся) Продукцию - с момента утверждения настоящих рекомендаций;

в части индексации цены Продукции в соответствии с разделом IV настоящих рекомендаций - с 1 января 2024 года.

1.5. Предусмотренные настоящими рекомендациями принципы формирования и применения цен могут быть использованы при установлении и корректировке закупочных цен на следующие виды Продукции, за исключением Продукции компаний с государственным участием, в которых государству прямо или косвенно принадлежит не менее 50% акций (долей):

железнодорожный подвижной состав, в том числе:

локомотивы,

моторвагонный подвижной состав,

пассажирские вагоны локомотивной тяги,

специальный железнодорожный подвижной состав (железнодорожный подвижной состав, предназначенный для обеспечения строительства и функционирования инфраструктуры железнодорожного транспорта и включающий в себя несъемные самоходные подвижные единицы на железнодорожном ходу, такие как мотовозы, дрезины, специальные автомотрисы, железнодорожно-строительные машины с автономным двигателем и тяговым приводом, а также транспортеры, несамоходные подвижные единицы на железнодорожном ходу, такие как железнодорожно-строительные машины без тягового привода, прицепы и специальный железнодорожный подвижной состав, включаемый в хозяйственные поезда и предназначенный для производства работ по содержанию, обслуживанию и ремонту сооружений и устройств железных дорог, в том числе специальные вагоны грузового и пассажирского типа);

транспортные средства метрополитена;

внеуличный транспорт и городской наземный электрический транспорт, автобусы, приводимые в движение исключительно электрическим двигателем и тяговой батареей, заряжаемой исключительно от внешнего источника электроэнергии;

услуги по сервисному обслуживанию и ремонту вышеуказанной продукции.

1.6. Настоящие рекомендации могут применяться:

при установлении цены на новую (ранее не закупавшуюся) Продукцию;

для пересмотра цены при переходе на серийное производство по итогам проведения опытной и подконтрольной эксплуатации;

для корректировки цены на поставляемую (поставленную) Продукцию.

1.7. Для обеспечения устойчивой работы и возможностей для развития предприятий - производителей Продукции при формировании цен на Продукцию рекомендуется руководствоваться следующими принципами:

1.7.1. При использовании затратного метода цены на Продукцию рекомендуется устанавливать на уровне, обеспечивающем покрытие затрат производителя и установление справедливой нормы доходности.

1.7.2. При изменении обстоятельств, находящихся вне зоны контроля производителя, отвечающих критериям существенности, производитель и заказчик могут инициировать корректировку цены на Продукцию для учета соответствующих изменений.

Существенными рекомендуется признавать изменения, влияние которых по отдельности или в совокупности привело или приводит к тому, что расчетная цена Продукции, определенная с использованием настоящих рекомендаций, суммарно по однородной товарной группе, выпускаемой производителем (серия поставляемых локомотивов, стоимость одного километра пробега, часа нахождения в эксплуатации, ремонты по типу локомотива и виду ремонта и другое), отклоняется вверх или вниз от уровня действовавшей на момент соответствующего обращения производителя цены в соответствии с разделом IV настоящих рекомендаций более чем на 3%.

В рамках настоящих рекомендаций корректировку ранее согласованной цены рекомендуется допускать не чаще одного раза в год, в том числе, при:

замене производителя или поставщика отдельных комплектующих, в том числе в связи с импортозамещением, прекращением деятельности поставщика, снижением качества поставляемых комплектующих, существенными изменениями условий оплаты;

внесении изменений в конструкторскую и технологическую документацию Продукции в связи с изменением конструкции или технологии производства Продукции, подтвержденных соответствующими техническими и технологическими документами;

изменении требований к технологическому процессу производства Продукции;

регуляторных изменениях условий деятельности заказчика и производителя.

Наличие существенных обстоятельств для корректировки цены подтверждается в рекомендательном порядке Минпромторгом России и (или) заключением независимого эксперта, согласованного Минпромторгом России.

Фактическое превышение порога существенности обстоятельств рекомендуется подтверждать экспертным заключением аудиторской организации.

1.7.3. Для учета инфляционного роста затрат производителя (без конструктивных, технологических и других изменений Продукции) рекомендуется проводить индексацию цены с применением индексов (коэффициентов), учитывающих структуру и динамику затрат на производство Продукции в соответствии с разделом IV настоящих рекомендаций.

1.7.4. При наличии объективных существенных факторов падения цен на товарно-сырьевых рынках, отражающихся на себестоимости Продукции, производитель и заказчик могут инициировать корректировку цены на Продукцию в сторону снижения для учета соответствующих изменений.

Наличие существенных изменений обстоятельств для пересмотра цены рекомендуется подтверждать заключением независимого эксперта, согласованного Минпромторгом России.

1.7.5. Пересмотренную цену на Продукцию допускается применять с момента роста затрат производителя, связанного с возникновением обстоятельств, приведших к необходимости пересмотра цены, но не ранее чем за 3 месяца с момента направления официальных обращений производителя с подтверждением факта роста затрат.

Момент роста затрат рекомендуется подтверждать независимому эксперту, согласованному Минпромторгом России.

В случае корректировки цены в соответствии с настоящими рекомендациями соответствующим образом может быть изменен объем закупаемой Продукции.

1.8. Заказчик в процессе установления или корректировки цены может проводить консультации с поставщиком и обоснованно запрашивать дополнительную информацию и документы, необходимые для подтверждения экономической обоснованности затрат на производство Продукции и возможных корректировок элементов затрат до экономически обоснованного уровня.

1.9. Для стимулирования разработки и внедрения более эффективных для заказчиков видов Продукции, обеспечения технологического развития отрасли возможен переход на определение цены на новую Продукцию на основе технико-экономического обоснования (далее - ТЭО), учитывающего экономические эффекты от использования Продукции на жизненном цикле с ответственностью сторон за достижение параметров ТЭО.

1.10. По решению заказчика помимо предусмотренных настоящими рекомендациями принципов и способов формирования цен могут использоваться иные методы определения цен, не противоречащие действующему законодательству Российской Федерации.

II. Формирование цен затратным методом

2.1. Затратный метод предусматривает определение цены на Продукцию на основании суммы экономически обоснованных затрат производителя (далее - затраты) и целевого норматива доходности.

2.2. Затратный метод может применяться по согласованию заказчика и исполнителя:

при установлении цен на новую (ранее не закупавшуюся) Продукцию;

для пересмотра цены при переходе на серийное производство по итогам проведения опытной и подконтрольной эксплуатации;

для пересмотра цены в соответствии с пунктом 1.7.2 настоящих рекомендаций.

2.3. Цену на Продукцию затратным методом (Цз) рекомендуется определять по следующей формуле:

где:

C - затраты производителя на Продукцию, руб.;

К - коэффициент корректировки затрат, %.

2.4. Затраты производителя (C) рассчитываются по следующей формуле:

C = ПР + Н + АМ,

где:

ПР - прямые затраты;

Н - накладные расходы предприятия (Нпр), производящего Продукцию, за минусом амортизационных отчислений (АМ), которые, при наличии, могут увеличиваться на размер управленческих накладных расходов (Ну), если производитель входит в состав группы компаний, в которых часть обеспечивающих функций (например, ИТ-функция, финансовая служба) выполняется другими предприятиями группы на безвозмездной по отношению к производителю основе (в других случаях затраты на такие функции учитываются в накладных расходах Нпр).

Управленческие накладные расходы (Ну) рекомендуется включать в состав затрат на основании рассмотрения заказчиком отчетности предприятия, выполняющего функции, связанные с управлением и обеспечением деятельности по производству и продаже соответствующей Продукции;

АМ - амортизационные отчисления.

Структура и отнесение расходов предприятия по статьям к прямым и накладным затратам принимается в соответствии с учетной политикой конкретного предприятия, производящего Продукцию.

2.5. Прямые затраты включают в себя материальные расходы и производственные услуги, прямые затраты на оплату труда на единицу Продукции, а также иные расходы в соответствии с учетной политикой предприятия.

Прямые расходы (ПР) рекомендуется рассчитывать по формуле:

ПР = МР + ОТ,

где:

МР - материальные расходы и производственные услуги на единицу Продукции;

ОТ - затраты на оплату труда, непосредственно связанного с процессом создания единицы Продукции, включая страховые взносы, резервы для оплаты отпусков и прочее.

2.6. Материальные расходы и производственные услуги включают в себя материальные ресурсы (сырье, материалы, комплектующие, узлы, запчасти, полуфабрикаты, топливо и электроэнергия, транспортно-заготовительные расходы, прочие сопутствующие расходы), а также производственные работы и услуги, выполняемые сторонними подрядчиками (исполнителями).

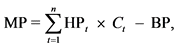

Материальные расходы и производственные услуги (МР) рекомендуется рассчитывать по формуле:

где:

НРt - нормативы расхода материальных ресурсов (услуг, работ), а также услуг, выполняемых по техническому заданию производителя, утвержденные производителем на основе конструкторской и технологической документации на соответствующий вид или модель Продукции, или иные нормативы, согласованные заказчиком и производителем;

Сt - стоимость материальных ресурсов (работ, услуг) с учетом транспортно-заготовительных расходов;

ВР - возвратные отходы включают стоимость остатков сырья, материалов или полуфабрикатов, образовавшихся в процессе превращения исходного материала в готовую Продукцию, а также части и узлы ремонтируемых объектов, снимаемые в порядке замены или модернизации, имеющие реализационную стоимость.

Возвратные отходы могут оцениваться по пониженной цене исходного материального ресурса (цене возможного использования), если эти отходы могут быть повторно использованы в производственной деятельности, или по рыночной цене, если они реализуются сторонним покупателям;

n - количество материалов, сырья, комплектующих (работы, услуги).

Стоимость материальных ресурсов (работ, услуг) может быть принята на основании:

1) общедоступной информации о ценах товаров, работ, услуг (данные государственной статистической отчетности о ценах товаров, работ, услуг, информация информационно-ценовых агентств, общедоступные результаты изучения рынка, аудиторские заключения и другое) в соответствии с положениями Федерального закона от 5 апреля 2013 г. N 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд";

2) спецификаций по договорам, заключенным с прямыми производителями, официальными дилерами поставщиков или другими поставщиками в ситуациях, когда прямая поставка от производителя или официального дилера поставщика невозможна, фактических счетов-фактур от прямых производителей, официальных дилеров-поставщиков или других поставщиков в ситуациях, когда прямая поставка от производителя или официального дилера поставщика невозможна в силу законодательных или санкционных ограничений;

3) коммерческих предложений прямых производителей, официальных дилеров или других поставщиков в ситуациях, когда прямая поставка от производителя или официального дилера поставщика невозможна в силу законодательных или санкционных ограничений, на опытную партию, если такие продукция, товар, услуга ранее не закупались предприятием, производящим Продукцию.

Заказчик может устанавливать минимальную стоимость материальных ресурсов (работ, услуг), при превышении которой требуется предоставление документов, подтверждающих стоимость материальных ресурсов (работ, услуг).

При использовании коммерческих предложений поставщиков для определения стоимости материальных ресурсов (работ, услуг) в дальнейшем, после начала серийного производства Продукции, цена закупки может быть уточнена на основании спецификаций по договорам, заключенными с прямыми производителями или официальными дилерами поставщиков, фактических счетов-фактур от прямых производителей или официальных дилеров-поставщиков.

Затраты на материалы и комплектующие, поставляемые предприятию - изготовителю конечной Продукции со стороны предприятий, входящих в состав той же группы компаний, и составляющие не менее 10% от общей стоимости материальных затрат конечной Продукции, рекомендуется подтверждать:

по результатам конкурсных закупок с более чем 1 альтернативным предложением (при проведении конкурса сроки и объемы поставки комплектующих должны соответствовать срокам и подтвержденным объемам договоров на поставку Продукции) - в соответствии с подпунктом 2 настоящего пункта;

заключением независимого эксперта, согласованного Минпромторгом России, о рыночной стоимости - в соответствии с подпунктами 2 - 3 настоящего пункта;

при отсутствии подтверждения рыночности - по цене, сформированной в соответствии с настоящим пунктом. При формировании цены на такие компоненты в расчет не рекомендуется включать накладные расходы управленческого характера (связанные с организацией и обеспечением деятельности по производству и продаже соответствующей Продукции) предприятий, входящих в рассматриваемую группу компаний.

При отсутствии информации о ценах на аналогичные компоненты или превышении цены компонентов, сформированной в соответствии с настоящим пунктом, над ценами аналогов заказчик может запросить дополнительные обоснования цены и провести ее корректировку, в случае если цена не обосновывается дополнительными материалами.

ФАС России осуществляет контроль за ценами монопольных производителей в рамках рассмотрения заявлений о наличии признаков нарушения части 1 статьи 10 Федерального закона от 16 июля 2006 г. N 135-ФЗ "О защите конкуренции". Заказчик при необходимости направляет обращение в ФАС России для инициирования проверки цен, заявленных монопольными производителями.

2.7. В состав прямых затрат на оплату труда рекомендуется включать фактические полные расходы на оплату труда, включая страховые взносы, персонала, непосредственно связанного с процессом создания единицы Продукции. Порядок отнесения затрат на оплату труда персонала (включая страховые взносы) к прямым затратам рекомендуется устанавливать в соответствии с учетной политикой хозяйствующего субъекта (производителя Продукции).

Прямые затраты на оплату труда (ОТ) рекомендуется рассчитывать по формуле:

где:

НТt - нормативы трудоемкости работ (операций) в человеко-часах (нормо-часах), утвержденные производителем на основании технологической документации, на единицу Продукции или иные нормативы, согласованные заказчиком и производителем;

ПСt - полная стоимость 1 человеко-часа работников (по категориям персонала), выполняющих работу (операцию), которую рекомендуется определять на основании приказов об уровне заработной платы по разрядам и специальностям (при наличии) и подтверждать справкой о средней заработной плате персонала производителя в разрезе должностей и специальностей, непосредственно связанных с производством Продукции, за подписью ответственного лица производителя;

Oсн - размер страховых взносов, которые включают в себя в том числе дополнительный процент за установленный Социальным фондом России класс риска производства (согласно постановлению Правительства Российской Федерации от 1 декабря 2005 г. N 713 "Об утверждении Правил отнесения видов экономической деятельности к классу профессионального риска"), подтвержденный уведомлениями о размере страховых взносов Социального фонда России;

n - количество работ (операций).

2.8. Накладные расходы предприятия производителя Продукции (без учета амортизационных отчислений) включают общепроизводственные, общехозяйственные и коммерческие расходы, относимые на единицу Продукции, если иное не предусмотрено учетной политикой конкретного предприятия-изготовителя.

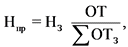

Накладные расходы предприятия-производителя (Нпр) рекомендуется рассчитывать по формуле:

где:

НЗ - сумма накладных расходов предприятия - производителя Продукции (без учета амортизационных отчислений), включая общепроизводственные, общехозяйственные и коммерческие, определяемые на основании бухгалтерской и управленческой отчетности с учетом ретроспективного анализа и усреднения за период времени, согласованный заказчиком и исполнителем. Рекомендуется подтверждать путем предоставления смет накладных расходов с подтверждающими документами, управленческой отчетности с выделением сумм прямых и накладных расходов с расшифровкой по элементам затрат за анализируемый период, выписок из учетной политики;

ОТ - фактические полные расходы на оплату труда, включая страховые взносы, персонала, непосредственно связанного с процессом создания единицы Продукции;

ОТЗ - сумма затрат на оплату труда, включая страховые взносы, персонала, непосредственно связанного с процессом создания всей продукции, производимой предприятиям.

2.9. Амортизационные отчисления рекомендуется определять как долю расчетной амортизации основных средств и нематериальных активов предприятия-производителя, связанных с производством рассматриваемой Продукции, относимую на единицу такой Продукции.

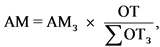

Амортизационные отчисления (АМ) рекомендуется рассчитывать по формуле:

где:

АМЗ - расчетный объем амортизации основных средств и нематериальных активов предприятия - производителя продукции, работ, услуг, относимый на рассматриваемый вид или модель Продукции. Рекомендуется определять как амортизацию основных средств предприятия по состоянию на начало года установления цены на продукцию, работу, услугу.

Амортизационные отчисления по объектам основных средств, связанных с производством рассматриваемой Продукции, рекомендуется определять на основании данных бухгалтерской отчетности.

2.10. При реализации предприятием - производителем Продукции инвестиционных мероприятий, направленных на поддержание и обновление производственных активов, целевой характер инвестиций для их отнесения на рассматриваемый вид Продукции рекомендуется подтверждать заключением независимого эксперта, согласованного Минпромторгом России, на основании технической и технологической документации.

Отнесение инвестиций на единицу Продукции рекомендуется осуществлять с учетом срока службы вводимых основных средств, а также планируемого объема закупки Продукции.

2.11. При реализации заказчиком инвестиционных проектов, финансируемых за счет средств заказчика, и направленных на повышение эффективности оказания услуг по сервисному обслуживанию и ремонту Продукции, включая обновление промышленного оборудования, зданий и сооружений, заказчик может инициировать пересмотр стоимости услуг по сервисному обслуживанию и ремонту для учета фактически достигнутых эффектов от реализации данных инвестиционных проектов.

Базой для оценки достигаемого экономического эффекта может являться ТЭО, сформированное заказчиком и согласованное производителем.

Величину фактически достигнутого экономического эффекта рекомендуется подтверждать заключением независимого эксперта, согласованного Минпромторгом России, на основании данных бухгалтерского и управленческого учета производителя.

2.12. При реализации производителем инвестиционных проектов, связанных с имуществом заказчика, переданным по договору содействия для оказания услуг по сервисному обслуживанию и ремонту Продукции, целесообразность их осуществления, стоимость и ожидаемые результаты рекомендуется согласовывать с заказчиком. Фактически понесенные затраты Исполнителем без предварительного согласования с Заказчиком компенсировать не рекомендуется.

2.13. Для обеспечения корректности учета в цене реализуемых предприятием инвестиционных мероприятий после установления цены на Продукцию допускается корректировка цены Продукции на изменение размера амортизационных отчислений, определяемого как разница между амортизационными отчислениями, учтенными в цене Продукции (с учетом индексации в соответствии с разделом IV настоящих рекомендаций), и амортизационными отчислениями по состоянию на начало года корректировки цены с учетом амортизации инвестиций на рассматриваемый вид Продукции, направленных на поддержание и обновление производственных активов.

Размер корректировки амортизационных отчислений рекомендуется подтверждать экспертным заключением аудитора.

2.14. Коэффициент корректировки затрат (К) рекомендуется определять по формуле:

К = ОК + НД,

где:

ОК - коэффициент корректировки затрат на финансирование оборотного капитала, %;

НД - нормативная доходность, %.

2.15. Для расчета коэффициента корректировки затрат на финансирование оборотного капитала (ОК) рекомендуется применять следующую формулу:

где:

TЧОК - нормативный срок оборачиваемости чистого оборотного капитала, дней;

i - стоимость привлекаемых средств, определенная как сумма ключевой ставки Центрального банка Российской Федерации, действующей на дату расчета Цены, и расчетного уровня корпоративного риска рассматриваемого предприятия, определяемого как историческая разница за последние 12 месяцев между фактическими ставками привлечения средств производителем и ключевой ставкой Центрального банка Российской Федерации, на базе которой устанавливались фактические ставки привлечения средств. Размер расчетного уровня корпоративного риска может подтверждаться экспертным заключением независимого аудитора.

2.16. Нормативный срок оборачиваемости чистого оборотного капитала (TЧОК) рекомендуется определять по следующей формуле в днях:

TЧОК = TЗАК - TПОСТ + TНЗП + TЗАПАСЫ,

где:

TПОСТ - нормативный срок расчетов с поставщиками комплектующих;

TНЗП - нормативная длительность производственного цикла (незавершенное производство) по данным предприятия-изготовителя за отчетный год на основании технологических карт производства соответствующего вида/модели продукции, работ, услуг;

TЗАПАСЫ - нормативный срок оборачиваемости запасов;

TЗАК - нормативный срок расчетов с заказчиком.

2.17. Нормативные показатели срока расчетов с поставщиками (TПОСТ), длительности производственного цикла (TНЗП) и оборачиваемости запасов (TЗАПАСЫ) формируется Минпромторгом России на основании данных производителей и доводится до заказчика в порядке рекомендаций.

Данные, предоставляемые производителями для расчета, могут подтверждаться заключением независимого эксперта.

2.18. Итоговый нормативный срок оборачиваемости чистого оборотного капитала (TЧОК) рекомендуется определять Заказчику на основании фактических условий расчетов с предприятием - изготовителем Продукции (TЗАК) и параметров, доведенных согласно пункту 2.17 настоящих рекомендаций.

В случае, если в отношении конкретной поставки Продукции заказчиком применяются условия расчетов, отличные от стандартных, использованных при установлении цены, цена может быть скорректирована (в сторону увеличения или снижения) на размер изменения параметра TЗАК.

2.19. Для снижения или полного исключения из расчетов коэффициента корректировки затрат на финансирование оборотного капитала (ОК) заказчики могут включать в договор дополнительное авансирование предприятий-производителей, изготавливающих Продукцию.

При наличии в договоре такого авансирования срок оборачиваемости чистого оборотного капитала (TЧОК) может быть скорректирован с учетом дополнительного (по отношению к условиям, предусмотренным пунктом 2.18 настоящих рекомендаций) авансирования.

2.20. Стороны могут пересмотреть коэффициент корректировки затрат на финансирование оборотного капитала (ОК) в случае материальных и обоснованных изменений условий, в том числе:

принятия Центральным банком Российской Федерации решения об изменении ключевой ставки;

изменения условий расчетов с заказчиком, включая дополнительное авансирование;

существенных изменений условий поставки или расчетов с поставщиками.

При этом поставщику Продукции рекомендуется предоставлять обоснование и подтверждение наличия и влияния изменений условий поставки или расчетов с поставщиками.

2.21. По соглашению сторон коэффициент корректировки затрат на финансирование оборотного капитала (ОК) может не применяться для определения цены, например, при согласовании индивидуальных условий авансирования.

2.22. Нормативную доходность (НД) рекомендуется определять с учетом включения в ее состав рентабельности, необходимой для финансирования социальных расходов, налога на прибыль, компенсации возможных колебаний затрат на логистику и ТМЦ, валютных колебаний и изменения объемов заказа Продукции (в пределах, установленных договорами на поставку), а также обеспечения акционерной доходности.

Рекомендуемый базовый уровень нормативной доходности составляет 15%.

В отдельных случаях данный уровень может быть скорректирован по соглашению между заказчиком и производителем как в сторону увеличения, так и в сторону сокращения.

В результате применения настоящих рекомендаций при одном и том же уровне нормативной доходности для различных видов деятельности рентабельность операционной деятельности, а также рентабельность по прибыли до амортизации, процентов и налога на прибыль (EBITDA) будут различными в зависимости от размера и структуры производственных активов, процентов на финансирование чистого оборотного капитала, условий налогообложения.

2.23. Для определения предварительной цены на головные образцы (партию) новой Продукции на период проведения подконтрольной эксплуатации допускается применять лимитную (предельно допустимую) цену либо цену по предварительной калькуляции.

Лимитную цену производителю рекомендуется рассчитывать на основании предварительного ТЭО применения новой техники по согласованию с заказчиком.

По результатам подконтрольной эксплуатации головных образцов рекомендуется производить верификацию ТЭО, производителю рекомендуется предоставлять документы по обоснованию цены Продукции затратным методом (согласно настоящему разделу). На основании указанных материалов цену на Продукцию рекомендуется скорректировать. При этом скорректированная цена не может превышать лимитную цену, рассчитанную в актуализированном ТЭО.

2.24. По согласованию заказчика и производителя в случаях, предусмотренных подпунктом 1.7.2 настоящих рекомендаций, цена на Продукцию может корректироваться через изменение отдельных статей затрат по аналогии с механизмом, предусмотренным разделом III настоящих рекомендаций.

2.25. При изменении объема заказа в натуральном выражении относительно объемов, учтенных при установлении цены на Продукцию, больше диапазона, предусмотренного договорами на поставку, заказчик или производитель могут обратиться за корректировкой цены для учета изменения размера накладных расходов и амортизации, приходящихся на 1 единицу Продукции. Корректировка накладных расходов и амортизации не производится, если снижение объема заказа происходит по инициативе производителя.

III. Порядок корректировки цены Продукции при внесении

изменений в конструкторскую и технологическую документацию

3.1. Основанием для применения порядка корректировки цены Продукции рекомендуется считать внесение изменений в конструкторскую и технологическую документацию Продукции в связи с изменением конструкции или технологии производства Продукции.

3.2. Порядок корректировки цены на продукцию, работы, услуги может применяться при условии документального подтверждения производителем закупочных цен заменяемых компонентов в соответствии с пунктом 2.6 настоящих рекомендаций.

3.3. Корректировку цены Продукции рекомендуется производить по следующей формуле:

где:

ЦТ - существующая на момент пересмотра цена Продукции;

ЦКН - новая цена заменяемого компонента Продукции, рассчитанная в соответствии с разделом II настоящих рекомендаций;

ЦКД - цена заменяемого компонента, определенная ранее при установлении цены на Продукцию, рассчитанной в соответствии с разделом II настоящих рекомендаций, с учетом индексации;

ЗС - изменение сопутствующих затрат, возникающих при изменении компонента в составе Продукции, включая изменение прямых расходов.

Сумму сопутствующих затрат ЗС рекомендуется подтверждать фактическими затратами, связанными с заменой компонента.

IV. Принципы индексации цен на Продукцию

4.1. Индексацию Продукции рекомендуется производить в соответствии с принципами, определенными пунктом 2 постановления Правительства Российской Федерации от 29 декабря 2021 г. N 2545 "О внесении изменений в постановление Правительства Российской Федерации от 13 января 2014 г. N 19".

4.2. В соответствии с подпунктом 1.7.3 настоящих рекомендаций в целях обеспечения соответствия цен на Продукцию актуальным экономическим условиям деятельности предприятий - производителей Продукции в течение срока договора на поставку, ремонт или техническое обслуживание Продукции, товара или услуги рекомендуется применять индексацию цен на Продукцию с помощью индексов, сформированных на основе отраслевых индексов роста цен к согласованному базовому периоду.

4.3. Рекомендуется формирование композитных индексов по видам Продукции на основе структуры затрат на производство соответствующей Продукции и индексов изменения цен по видам деятельности, соответствующим элементам затрат.

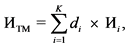

4.4. В целях корректного отражения структуры и динамики изменения затрат производителя Продукции рекомендуется использовать следующую формулу расчета индекса цен по видам Продукции (ИТМ):

где:

di - доля i-го элемента затрат производителя в его полных затратах на производство Продукции в периоде проведения индексации цены на Продукцию;

Иi - индекс роста цен производителей i-го вида экономической деятельности, соответствующего данному элементу затрат производителя, либо темпы изменения иных статистических показателей, определенных согласно пункту 4.7 настоящих Рекомендаций.

Сумма указанных долей di должна быть равна 1.

4.5. Минпромторгу России на основании представленных производителем данных рекомендуется формировать долевую структуру затрат по конкретной модели, или виду, или категории Продукции с указанием основного ценообразующего вида экономической деятельности согласно ОКПД2 для каждого элемента затрат предприятия (при наличии).

4.6. Сформированная структура затрат по каждому элементу соотносится Минэкономразвития России с определенным отраслевым индексом изменения цен либо иным статистическим показателем, формируемым Минэкономразвития России и (или) Росстатом.

4.7. Поэлементное соотнесение затрат производителя с отраслевыми индексами изменения цен и иными статистическими показателями утверждается протоколом Минэкономразвития России для конкретной модели, или вида, или категории Продукции с указанием периодичности формирования и публикации необходимых индексов и статистических показателей Минэкономразвития России и (или) Росстата.

4.8. Долевая структура затрат, определенная Минпромторгом России, и протокол Минэкономразвития России с постатейным соотнесением затрат производителя с отраслевыми индексами изменения цен и иными статистическими показателями доводятся до заказчиков и производителей Продукции в порядке рекомендаций.

Минэкономразвития России ежемесячно доводит до заказчика Продукции соответствующие отраслевые индексы изменения цен и иные статистические показатели в сроки согласно действующим регламентам разработки и публикации этих данных.

4.9. На основании доведенной структуры затрат и соответствующих индексов изменения цен либо иных статистических показателей заказчику рекомендуется осуществлять расчет индекса цен на Продукцию (ИТМ).

4.10. Индексированную цену на Продукцию рекомендуется определять по формуле:

где:

Цбаз - фактическая цена на Продукцию по состоянию на конец согласованного базового периода;

0,001 - неиндексируемая доля.

4.11. Периодичность расчета индекса цен на Продукцию и установления индексированной цены на Продукцию рекомендуется определять условиями договоров на поставку Продукции.

4.12. Расчет индекса цен на Продукцию рекомендуется осуществлять не позднее последнего рабочего дня месяца, следующего за определенным согласно подпункту 4.11 настоящих рекомендаций отчетным периодом, на основании наиболее актуальных на момент выполнения расчета отраслевых индексов изменения цен и иных статистических показателей, доведенных Минэкономразвития России до заказчика, с сохранением необходимого количества отчетных периодов (например, три последовательных месяца для расчета квартальной индексации).

4.13. При использовании статистических показателей с более поздними сроками публикации относительно срока расчета индекса цен на Продукцию согласно подпункту 4.12, в частности для показателей темпов изменения заработной платы, расчет рекомендуется выполнять на основании имеющихся актуальных индексов с сохранением необходимого количества отчетных периодов (например, для расчета квартальной индексации используется расчет по трем месяцам от второго месяца отчетного квартала ко второму месяцу предыдущего квартала).