Приказ Минпромторга России от 22.02.2011 N 206

МИНИСТЕРСТВО ПРОМЫШЛЕННОСТИ И ТОРГОВЛИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 22 февраля 2011 г. N 206

ОБ УТВЕРЖДЕНИИ СТРАТЕГИИ

РАЗВИТИЯ ЭНЕРГОМАШИНОСТРОЕНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

НА 2010 - 2020 ГОДЫ И НА ПЕРСПЕКТИВУ ДО 2030 ГОДА

Во исполнение поручения Правительства Российской Федерации по пункту 3 протокола совещания у Заместителя Председателя Правительства Российской Федерации И.И. Сечина от 3 февраля 2011 г. N ИС-П9-3пр приказываю:

1. Утвердить прилагаемую Стратегию развития энергомашиностроения Российской Федерации на 2010 - 2020 годы и на перспективу до 2030 года.

2. Контроль за исполнением настоящего приказа возложить на заместителя Министра А.В. Дементьева.

Министр

В.Б.ХРИСТЕНКО

Утверждена

приказом Минпромторга России

от 22 февраля 2011 г. N 206

СТРАТЕГИЯ

РАЗВИТИЯ ЭНЕРГОМАШИНОСТРОЕНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

НА 2010 - 2020 ГОДЫ И НА ПЕРСПЕКТИВУ ДО 2030 ГОДА

1. Основание, предмет, цель и задачи стратегии

Энергетическое машиностроение, обеспечивающее выпуск наиболее наукоемкой техники, работающей в самых экстремальных условиях эксплуатации, является базовой отраслью отечественной промышленности, определяющей технический уровень национальной энергетической безопасности.

Разработка и создание конкурентоспособных энергетических агрегатов и, в первую очередь, газовых турбин как наиболее сложных изделий невозможны без разработки новых материалов и их покрытий, современных 4-х мерных газодинамических расчетов, высокоэффективных систем охлаждения и многовариантных многомерных прочностных расчетов и других инновационных технических решений. Все это требует постоянной совместной работы системы "Фундаментальная наука - Прикладная наука (НИР) - Опытно-конструкторские работы (ОКР) - Производство - Внедрение".

Предметом Стратегии развития энергетического машиностроения Российской Федерации на 2010 - 2020 годы и на перспективу до 2030 года (далее - Стратегия) является сектор машиностроения, осуществляющий проектирование, производство и обслуживание оборудования для преобразования энергии органического и неорганического (ядерного) топлива, гидроэнергии и энергии нетрадиционных источников в тепло или в механическую энергию для получения электроэнергии и передачи ее потребителям.

Предприятия, входящие в комплекс энергетического машиностроения, выпускают основное и вспомогательное оборудование для тепловых, атомных, гидравлических и газотурбинных электростанций и промышленной энергетики.

Поскольку электроэнергетика является базовой отраслью экономики России, обеспечивающей потребности экономики и населения страны в электрической и тепловой энергии, то процесс устойчивого и опережающего развития электроэнергетической отрасли, в свою очередь, является необходимым фактором успешного экономического развития России.

Задача обеспечения предприятий электроэнергетики надежным, высокотехнологичным, энергоэффективным оборудованием возложена на предприятия энергетического машиностроения.

Однако развитие отечественного машиностроения в настоящее время сдерживается наличием ряда проблем, требующих программного решения на федеральном уровне, из числа которых целесообразно выделить следующие:

1. Существующий в настоящее время парк оборудования предприятий энергетического машиностроения технологически и морально устарел, на большинстве предприятий уровень износа основных фондов превышает 60%.

2. Доля импортного основного оборудования при оснащении предприятий электроэнергетики составляет около 80%.

3. Инновационное развитие энергетического машиностроения, включающее инновационные научные разработки, опытно-конструкторские работы (ОКР), опытно-промышленную эксплуатацию, серийное производство и реализацию продукции потребителям с возвратом средств в НИОКР отсутствует, с одной стороны, вследствие резкого сокращения взаимодействия предприятий электроэнергетики и институтов-разработчиков и предприятий-изготовителей оборудования энергетического машиностроения, вызванного полным прекращением государственной поддержки развития энергетического машиностроения, и, с другой стороны, нежеланием предприятий электроэнергетики финансировать НИОКР на создание инновационных продуктов за счет собственных ресурсов вследствие высоких рисков незаключения в последующем договоров на поставку этого оборудования.

4. Энергетическая эффективность существующего отечественного оборудования энергетического машиностроения ниже, чем аналогичного зарубежного, что приводит к избыточной нагрузке на топливные отрасли и, как следствие, к росту цен на электроэнергию для промышленных потребителей и населения.

5. Существующий уровень эксплуатации электроэнергетических объектов значительно уступает практике развитых стран мира.

Таким образом, общей проблемой в сфере энергетического машиностроения, на решение которой направлена Стратегия, является нарастание научно-технической и технологической зависимости Российской Федерации от поставок импортных технологий и оборудования энергетического машиностроения, а следовательно, снижение уровня безопасности энергообеспечения страны.

Для эффективного решения данных проблем целесообразно привлечение мощного отечественного потенциала науки и промышленности.

Основная проблема в области техперевооружения отрасли энергетического машиностроения заключается в том, что темпы и характер ее развития сегодня не отвечает потребностям обеспечения энергетической безопасности и растущему спросу электроэнергетики на передовые технологии и высокотехнологичное оборудование, при этом предлагаемые российскими предприятиями отдельные разработки не находят применения ввиду неконкурентоспособности потребительских качеств мировому уровню.

Настоящая Стратегия определяет основные пути повышения эффективности использования отечественного научно-промышленного и инновационного потенциала в области энергетического машиностроения, а также основные направления долгосрочной организационной, экономической и технической политики в области энергетического машиностроения по реализации целей и задач, изложенных в "Энергетической стратегии России на период до 2030 года", утвержденной распоряжением Правительства Российской Федерации от 13 ноября 2009 г. N 1715-р, в части удовлетворения потребностей электроэнергетики в высокотехнологичном оборудовании и услугах.

Стратегия направлена на реализацию "Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года", утвержденной распоряжением Правительства Российской Федерации от 17 ноября 2008 года N 1662-р, на выполнение решения, принятого на заседании Комиссии по модернизации и технологическому развитию экономики России при Президенте Российской Федерации от 18 июня 2009 года в части энергосбережения и энергоэффективности, на реализацию уточненной "Генеральной схемы размещения объектов электроэнергетики России до 2020 года и с учетом перспективы до 2030 года" (далее - Генсхема), одобренной Правительством Российской Федерации (протокол заседания Правительства Российской Федерации от 3 июня 2010 г. N 24). Основанием для разработки Стратегии является поручение Правительства Российской Федерации от 8 марта 2009 года N ИС-П9-1229.

Целью государственной политики в области развития энергетического машиностроения согласно "Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года", утвержденной распоряжением Правительства Российской Федерации от 17 ноября 2008 г. N 1662-р, является повышение глобальной конкурентоспособности российского энергетического машиностроения.

Цель Стратегии:

- определение приоритетных направлений развития энергетического машиностроения на среднесрочную и долгосрочную перспективу и путей их реализации;

- выработка согласованных действий органов государственной власти различных уровней и бизнеса по ключевым направлениям развития энергетического машиностроения в среднесрочной и долгосрочной перспективе;

- определение перспективных направлений по разработке и корректировке законодательной и нормативной правовой базы развития энергетического машиностроения;

- разработка комплекса мер, направленных на создание и внедрение на предприятиях электроэнергетики новых образцов конкурентоспособного унифицированного инновационного оборудования энергетического машиностроения, которое по своим техническим и эксплуатационным характеристикам обеспечит конкурентоспособность на мировом рынке оборудования энергетического машиностроения, импортозамещение и повышение энергетической безопасности и эффективности использования топливно-энергетических ресурсов и функционирования электроэнергетического комплекса России.

В рамках реализации настоящей Стратегии должны быть решены следующие задачи:

1. Создание системы инновационного развития электроэнергетики на основе научно-технического и инновационного потенциала отечественного энергетического машиностроения и применения механизмов государственно-частного партнерства.

2. Создание конкурентоспособной новой техники и технологий для решения стратегических задач развития электроэнергетики, обеспечивающих безопасную и надежную работу ЕЭС России.

3. Преодоление технологического отставания российского энергетического машиностроения от ведущих мировых производителей на основе освоения инновационных разработок высокотехнологичного энергоэффективного оборудования и модернизации предприятий энергетического машиностроения.

4. Создание организационной и технологической инфраструктуры, способствующей эффективному созданию и внедрению новой техники и технологий для решения стратегических задач развития электроэнергетики.

5. Создание и развитие сети инжиниринговых центров энергетического машиностроения для обеспечения комплексного подхода в процессе создания и внедрения высокотехнологичного оборудования для электроэнергетики в рамках инвестиционных проектов.

6. Максимальная локализация на отечественных предприятиях производства оборудования энергетического машиностроения, выпускаемого по лицензиям иностранных производителей или в рамках совместных предприятий с иностранным участием.

7. Создание оборудования для новых высокоэффективных экологически чистых технологий для производства электрической и тепловой энергии.

8. Повышение надежности, живучести, управляемости и эффективности электроэнергетики, в т.ч. создание высокотехнологичного оборудования и программно-аппаратных средств для современных интеллектуальных электроэнергетических систем.

9. Создание техники и технологий для осуществления эффективных энергосберегающих мероприятий, снижения потерь электроэнергии в электрических и тепла в тепловых сетях.

10. Развитие информационной и телекоммуникационной инфраструктуры энергетического машиностроения в целях ускорения процесса разработки и внедрения новых образцов оборудования.

11. Создание и внедрение современных систем диагностики и мониторинга технологического оборудования на объектах электроэнергетики.

12. Внедрение системы подготовки и повышения квалификации кадров для предприятий энергетического машиностроения.

13. Реализация приоритетных направлений научно-технического прогресса в энергетическом машиностроении, определенных в Энергетической стратегии Российской Федерации на период до 2030 года и Генсхеме.

14. Совершенствование нормативной правовой базы в области энергетического машиностроения.

15. Развитие системы технического регулирования в энергетическом машиностроении.

Для выполнения указанных задач в рамках реализации Стратегии должны быть осуществлены следующие меры:

- повышение эффективности таможенного администрирования и оперативности применения мер таможенно-тарифного регулирования, включая корректировку ввозных пошлин на технику и оборудование энергетического машиностроения, аналоги которой производятся в России;

- создание условий для увеличения объемов долгосрочного кредитования российских предприятий энергетического машиностроения;

- совершенствование действующей системы лизинга технологического оборудования для технического перевооружения предприятий энергетического машиностроения;

- расширение практики кредитования финансовыми институтами развития инвестиционных проектов развития новых производств на предприятиях энергетического машиностроения;

- создание условий для роста инвестиций в обновление основных фондов и технологическую модернизацию предприятий энергетического машиностроения за счет совершенствования амортизационной политики, включая внедрение механизмов ускоренной амортизации;

- использование механизмов налогового стимулирования в рамках реализации приоритетных направлений промышленной политики в области энергетического машиностроения;

- стимулирование реализации проектов, связанных с внедрением инновационных разработок, ресурсо- и энергосберегающих технологий, техническим и технологическим перевооружением предприятий энергетического машиностроения;

- содействие разработке новой конкурентоспособной продукции энергетического машиностроения в рамках решения задачи по повышению энергоэффективности российской экономики;

- государственная поддержка научно-исследовательских и опытно-конструкторских работ по разработке базовых и прорывных технологий энергетического машиностроения, соответствующих требованиям рынка и стратегиям развития электроэнергетики;

- развитие механизмов государственно-частного партнерства, включая разработку и реализацию важнейших инновационных проектов в области энергетического машиностроения;

- обеспечение поддержки российского экспорта промышленной продукции энергетического машиностроения, в том числе путем субсидирования процентных ставок по кредитам.

Реализация Стратегии будет осуществлена в три этапа:

I этап (2010 - 2016 годы) - формирование системы инновационного развития электроэнергетики на основе научно-технического и инновационного потенциала отечественного энергетического машиностроения, техническое перевооружение предприятий энергетического машиностроения для выпуска конкурентоспособной на внутреннем рынке унифицированной энергомашиностроительной продукции.

II этап (2017 - 2020 годы) - освоение серийного выпуска конкурентоспособной на мировом рынке энергомашиностроительной продукции.

III этап (2021 - 2030 годы) - удовлетворение внутренних потребностей рынка в энергомашиностроительной продукции, завоевание 15% мирового рынка энергомашиностроительной продукции.

Целевые индикаторы и показатели реализации Стратегии приведены в Приложении N 1.

В результате реализации Стратегии будут достигнуты следующие показатели:

1. Доля проектов энергоблоков с использованием зарубежного основного энергетического оборудования должна составить: к 2015 году - не более 40%, к 2020 году - не более 30%, к 2025 году - не более 10% с учетом необходимости проведения технического перевооружения предприятий энергетического машиностроения под выпуск конкурентоспособной продукции.

В дальнейшей перспективе до 2030 года доля энергоблоков, строящихся с использованием высокотехнологичного зарубежного оборудования, должна поддерживаться на уровне 10 - 15%.

2. Объем экспорта энергетического оборудования российского производства в натуральном выражении должен составить (в пересчете на мощность) к 2012 году - не менее 3 ГВт в год, к 2015 году - не менее 4,5 ГВт в год, к 2020 году - не менее 10 ГВт в год.

По мере возвращения утраченных рынков, традиционных для советского периода, российские энергомашиностроительные компании будут наращивать свое присутствие и на новых рынках. В совокупности с общей тенденцией к увеличению мощности мировых энергетических систем объемы экспорта в 2030 году должны достигнуть уровня 15% мирового рынка энергомашиностроительной продукции.

3. Российское энергетическое машиностроение должно достигнуть следующих показателей:

3.1. К 2016 году:

- перейти на преимущественную поставку отечественных материалов и заготовок для нужд энергомашиностроения;

- промышленное освоение, включая полномасштабные испытания и доработку на собственных испытательных стендах, усовершенствованных газотурбинных установок (ГТУ) мощностью 65 - 110 - 270 - 350 МВТ и парогазовых установок (ПГУ) на природном газе с повышением их коэффициента полезного действия (КПД) до 60 %;

- разработка и освоение модульных одновальных ПГУ-ТЭЦ мощностью 40 - 100 - 170 МВт и удельной выработкой на тепловом потреблении 1200 - 1500 кВтч/Гкал с коэффициентом использования топлива 85 - 86%;

- промышленное освоение передовых технологий производства котлов-утилизаторов для ПГУ;

- промышленное освоение производства котлов с циркулирующим кипящим слоем мощностью до 330 МВт;

- продление межремонтного ресурса "горячих" деталей ГТУ до 30 тыс. ч для повышения готовности и снижения затрат на капитальный ремонт;

- промышленное применение ПГУ с внутрицикловой газификацией угля и КПД нетто на уровне 50%;

- освоение производства гидроэнергоагрегатов с расширенными диапазонами регулирования частоты вращения;

- освоение серийного строительства АЭС типа ВВЭР-1200;

- освоение производства тихоходных турбин для АЭС;

- разработка и освоение тепловых насосов и типовых технических решений по использованию возобновляемых источников низкопотенциального тепла с коэффициентом преобразования 4-5 в системах теплоснабжения.

3.2. К 2020 году:

- промышленное освоение паросиловых угольных энергоблоков на параметры пара 30 МПа, 600 - 620 °С. Освоение первых паросиловых угольных энергоблоков на параметры пара 35 МПа, 700 - 720 °С;

- освоение демонстрационной гибридной установки малой мощности с ГТУ и высокотемпературными топливными элементами, с КПД при работе на природном газе 65 - 70%;

- освоение производства коммерческих быстрых реакторов типа БН.

В целом за период до 2030 года, в соответствии с "Основными положениями (Концепцией) технической политики в электроэнергетике России на период до 2030 г.", разработанными РАО "ЕЭС России" совместно с РАН и профильными НИИ в 2008 году, следует достигнуть следующих ориентиров:

- опытно-промышленное освоение гибридных установок с ГТУ и высокотемпературными топливными элементами, с КПД при работе на природном газе 70 - 75% и на угле (после газификации) 60 - 65%;

- опытно-промышленное освоение энергетических установок, реализующих различные технологии вывода из их циклов CO2;

- промышленное освоение ПГУ с комбинированным производством электроэнергии и водорода из угля;

- энерготехнологические установки с получением искусственного жидкого топлива.

4. Снижение уровня износа основных фондов в отрасли: к 2012 году - не более 50%, к 2015 году - не более 45%, к 2020 году - не более 40%.

Столь интенсивное снижение среднего уровня износа основных фондов связано с необходимостью коренного технического перевооружения отрасли. В дальнейшем темпы обновления основных фондов целесообразно снизить с тем, чтобы к 2030 году обеспечить и далее поддерживать износ основных производственных фондов на среднем уровне - около 50%.

5. В энергетическом машиностроении будет создана система подготовки, переподготовки и повышения квалификации кадров для обеспечения процесса разработки, производства и сервисного обслуживания высокотехнологичного оборудования. Всего в период 2010 - 2020 гг. должно быть подготовлено не менее 500 специалистов в области энергетического машиностроения, не менее 1600 специалистов должны пройти переподготовку и курсы повышения квалификации кадров для обеспечения создания высокотехнологичного инновационного оборудования энергетического машиностроения.

6. Будет обеспечено взаимодействие энергетических, энергомашиностроительных, инжиниринговых и научных организаций для решения вопросов типизации (повышения унификации), комплектной поставки оборудования блоками заводского изготовления, перехода на новые современные методы обслуживания и ремонта, автоматизации технологических процессов при эксплуатации оборудования. Всего в период 2010 - 2020 гг. на базе предприятий-разработчиков, изготовителей, предприятий электроэнергетики-потребителей продукции энергетического машиностроения и инвесторов должно быть создано не менее 5 консорциумов, целью которых является комплексное решение всех организационных, технических и финансовых вопросов реализации инвестиционных проектов по приоритетным направлениям развития энергетического машиностроения.

Решение указанных задач будет свидетельствовать о том, что созданы необходимые и достаточные условия для обеспечения предприятий электроэнергетики высокотехнологичным, надежным и энергоэффективным оборудованием, отвечающим требованиям энергобезопасности отечественной электроэнергетики, современным техническим, экономическим, экологическим и иным требованиям российских предприятий электроэнергетики, а также целям развития экспортного потенциала энергетического машиностроения.

2. Анализ состояния и основные проблемы

энергетического машиностроения

2.1. Оценка рынка электроэнергетики

Текущее состояние и перспективы развития рынка оборудования, производимого предприятиями энергетического машиностроения, тесно связаны с требованиями, предъявляемыми электроэнергетикой в части обеспечения необходимого объема генерирующих мощностей, качества электрической и тепловой энергии, надежности и безопасности эксплуатации энергетических объектов для обеспечения текущего и перспективного развития экономики России.

Ключевым фактором востребованности продукции энергетического машиностроения является объем потребности в установленной мощности, не удовлетворенный мощностями действующих электростанций.

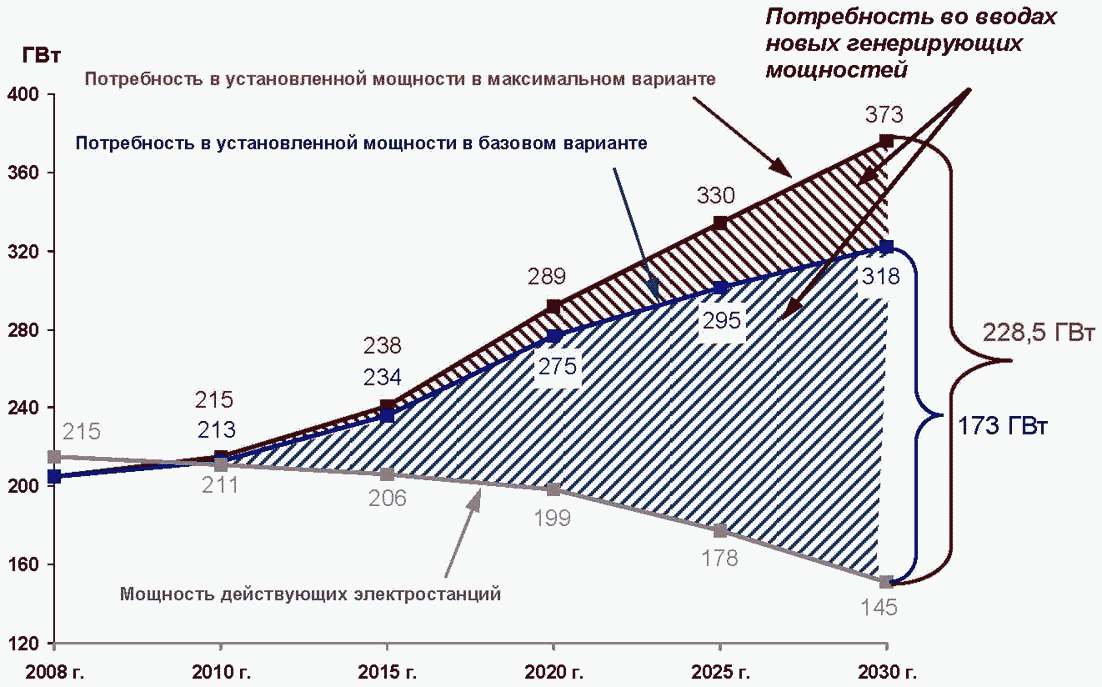

Оценка потребности в установленной мощности приведена на рисунке 1.

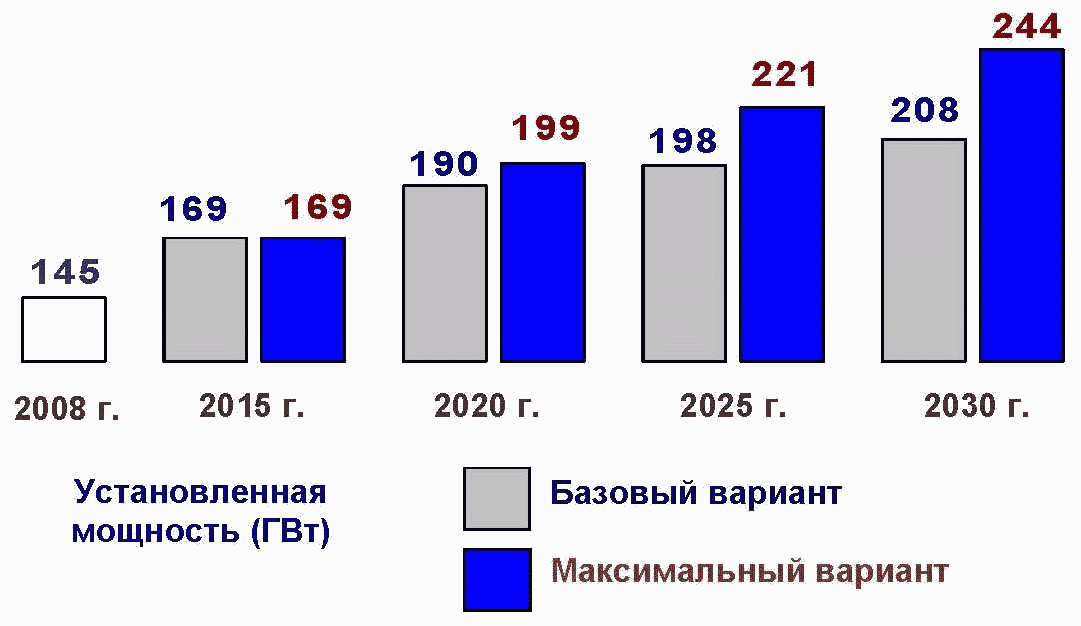

Рис. 1. Потребность в установленной мощности (источник

ЗАО "АПБЭ")

Из рисунка 1 видно, что к 2030 году объем необеспеченной действующими электростанциями установленной мощности может достигнуть 173 ГВт (при базовом варианте развития электроэнергетики) и 228,5 ГВт (при максимальном варианте развития электроэнергетики). Отсюда вытекает, что в период с 2011 по 2030 годы должно быть дополнительно введено от 173 ГВт до 228,5 ГВт новых генерирующих мощностей.

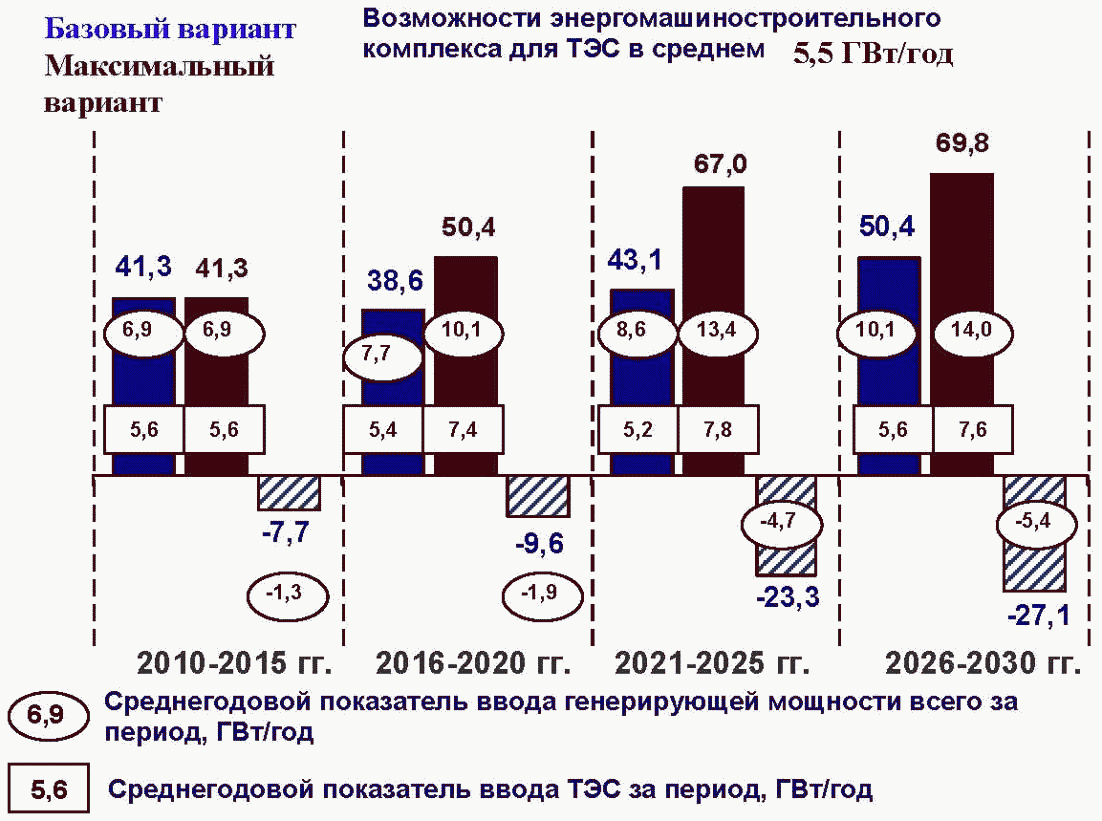

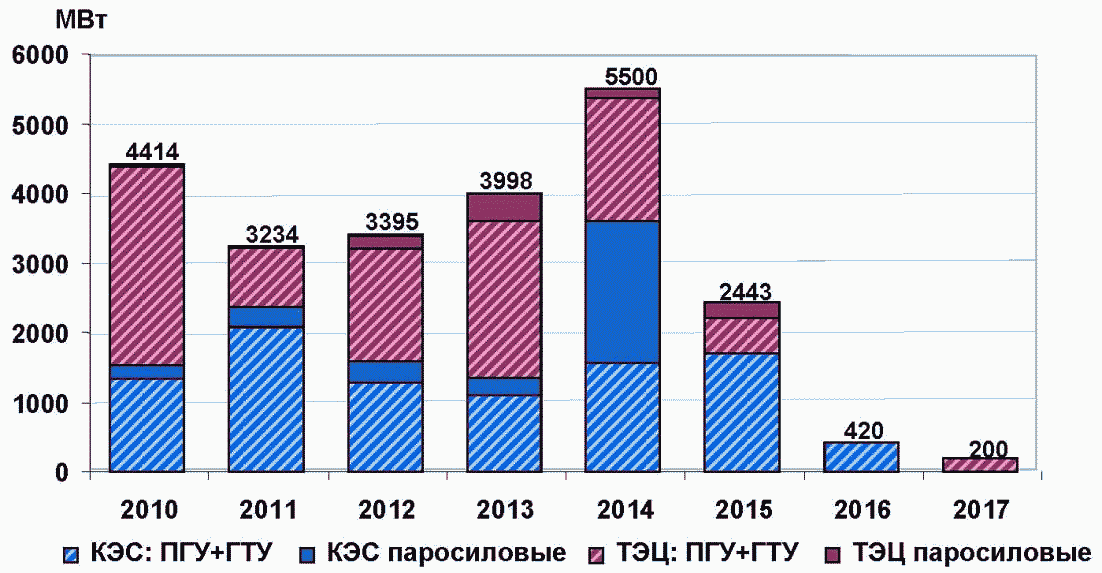

Объем вводов и демонтажей генерирующих мощностей приведен на рисунке 2.

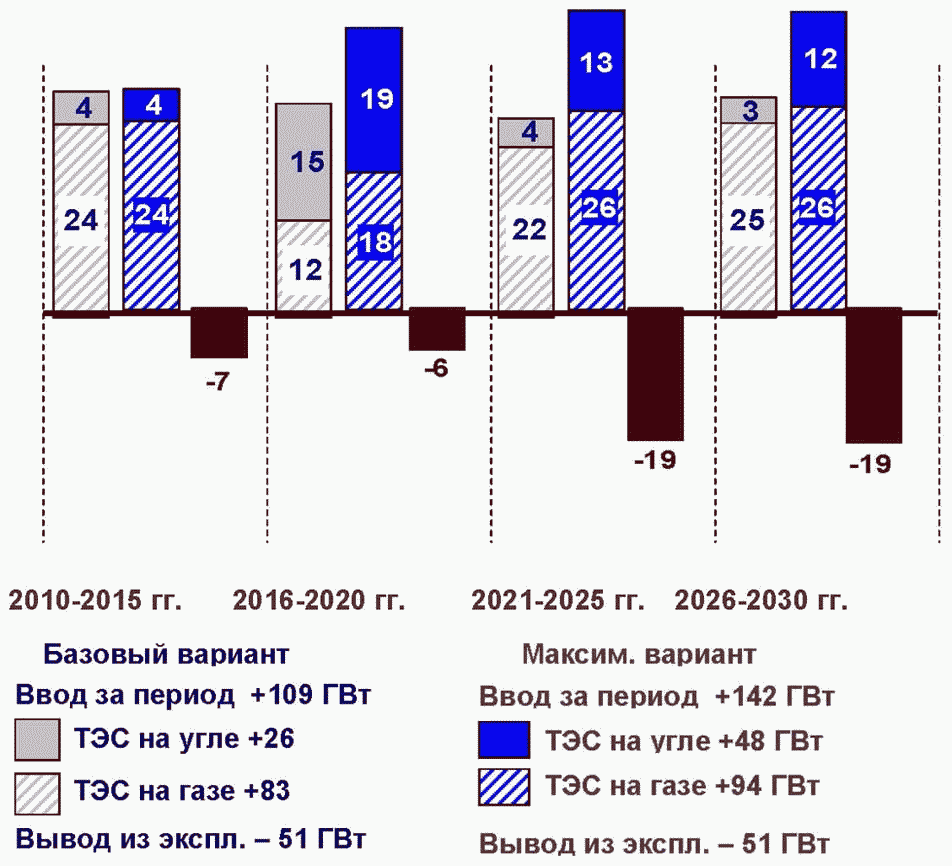

Рис. 2. Объем вводов и демонтажей генерирующих мощностей,

ГВт (источник: ЗАО "АПБЭ")

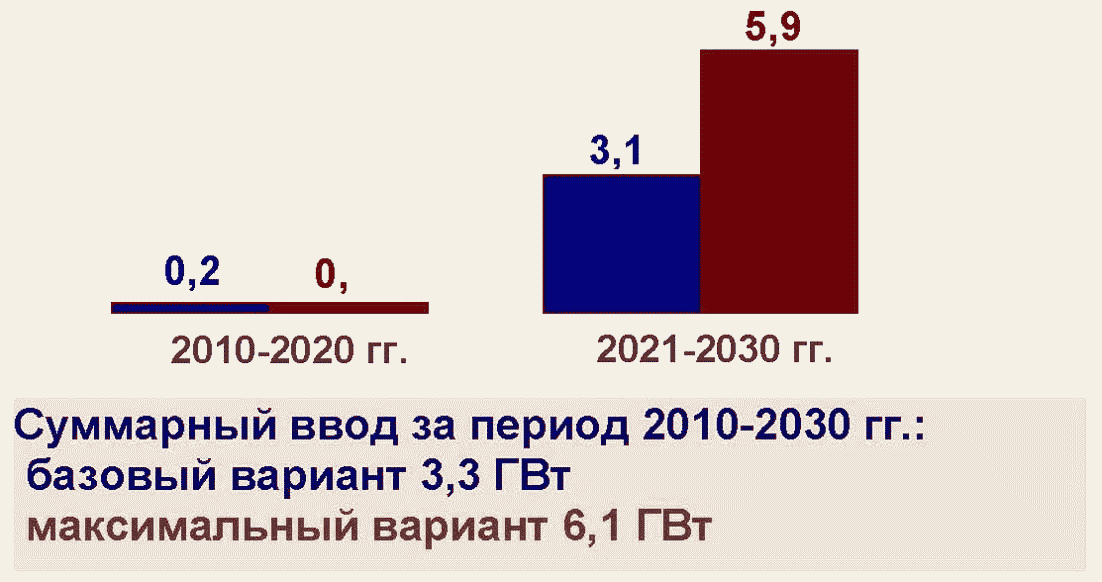

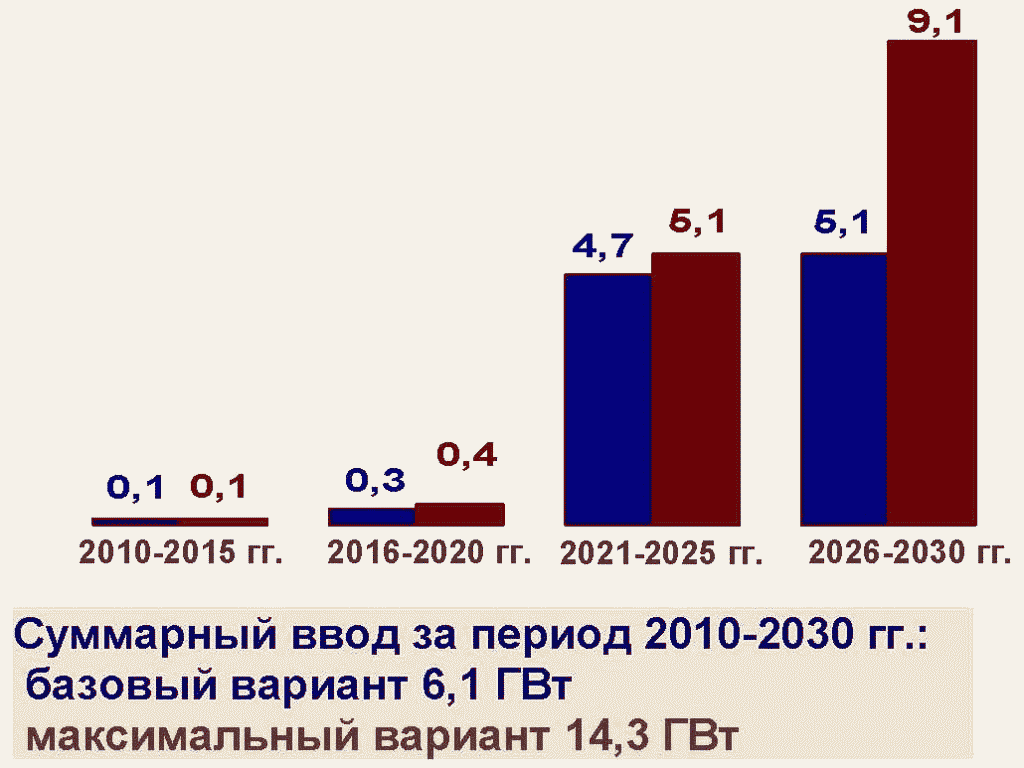

Суммарные объемы вывода из эксплуатации оборудования ТЭС и АЭС приведены в таблице 1.

Табл. 1. Суммарные объемы вывода из эксплуатации оборудования ТЭС и АЭС (ГВт) (источник ЗАО "АПБЭ")

┌────────────────────────┬─────────┬────────┬─────────┬─────────┬─────────┐ │ │ 2010 - │ 2016 - │ 2021 - │ 2026 - │ 2010 - │ │ │ 2015 │ 2020 │ 2025 │ 2030 │ 2030 │ ├────────────────────────┼─────────┼────────┼─────────┼─────────┼─────────┤ │ Вывод из эксплуатации, │ 7,7 │ 9,6 │ 23,3 │ 27,1 │ 67,7 │ │ всего │ │ │ │ │ │ ├────────────────────────┼─────────┼────────┼─────────┼─────────┼─────────┤ │ в т.ч.: АЭС │ 0,2 │ 3,8 │ 4,6 │ 7,9 │ 16,5 │ ├────────────────────────┼─────────┼────────┼─────────┼─────────┼─────────┤ │ ТЭС │ 7,5 │ 5,8 │ 18,7 │ 19,2 │ 51,2 │ └────────────────────────┴─────────┴────────┴─────────┴─────────┴─────────┘

2.2. Структура и производственный потенциал энергетического машиностроения

В 2006 году в рамках ГК "Росатом" для решения вопросов снижения зависимости от монопольных поставщиков было создано ОАО "Атомэнергомаш". Основная деятельность - комплексные решения по поставкам оборудования и услугам для атомной, тепловой энергетики, газовой и нефтяной промышленности.

Компания ОАО "Атомэнергомаш" является поставщиком оборудования для сооружения атомных электростанций:

- Корпуса реакторов на быстрых нейтронах БН-800.

- Парогенераторы для всех реакторов типа ВВЭР.

- Сепараторы-пароперегреватели для всех реакторов типа ВВЭР.

- Теплообменники;

- Вспомогательное оборудование для АЭС.

Основные задачи ОАО "Атомэнергомаш" на среднесрочную перспективу:

1. Непосредственное участие в реализации стратегии ГК "Росатом" на российском и мировом рынках строительства объектов атомной энергетики.

2. Укрепление позиции компании на рынке тепловой энергетики, газовой и нефтехимической промышленности.

3. Встраивание в глобальные рынки имеющихся технологий.

4. Разработка продуктов нового технологического пакета с учетом их жизненного цикла, включая рыночные возможности альтернативных источников энергии.

Оборот компании более 1 млрд. долларов США (портфель заказов на 31.12.2009).

Основные заводы-производители отрасли энергетического машиностроения представлены на рис. 3.

┌──────────────────────────────────────────────┐

│Ф-л ОАО "Силовые машины" Ленинградский │

│металлический завод │

┌───────────────────────┐ │ЗАО "Уральский турбинный завод" (Группа │

│Паровые турбины ├──┤Ренова) │

└───────────────────────┘ │ОАО "Калужский турбинный завод" (ОАО "Силовые │

│машины") │

│ЗАО "Невский завод" │

└──────────────────────────────────────────────┘

┌───────────────────────┐ ┌──────────────────────────────────────────────┐

│Газовые турбины >50 │ │Ф-л ОАО "Силовые машины" Ленинградский │

│МВт ├──┤металлический завод │

└───────────────────────┘ │ОАО "Сатурн - газовые турбины" │

└──────────────────────────────────────────────┘

┌───────────────────────┐ ┌──────────────────────────────────────────────┐

│Гидравлические турбины ├──┤Ф-л ОАО "Силовые машины" Ленинградский │

└───────────────────────┘ │металлический завод ОАО "Тяжмаш" │

└──────────────────────────────────────────────┘

┌───────────────────────┐ ┌──────────────────────────────────────────────┐

│Паровые котлы, котлы- │ │ОАО "ТКЗ "Красный котельщик" (ОАО "ЭМАльянс") │

│утилизаторы ├──┤ОАО "МЗ "ЗиО-Подольск" (РЭМКО) │

└───────────────────────┘ │ЗАО "Энергомаш" (ОАО "Энергомашкорпорация") │

└──────────────────────────────────────────────┘

┌───────────────────────┐ ┌──────────────────────────────────────────────┐

│Парогенераторы для АЭС ├──┤ОАО "МЗ "ЗиО-Подольск" (РЭМКО) │

└───────────────────────┘ │ОАО "ОМЗ" (Группа Уралмаш-Ижора) │

└──────────────────────────────────────────────┘

┌───────────────────────┐ ┌──────────────────────────────────────────────┐

│Атомные реакторы ├──┤ОАО "ОМЗ" (Группа Уралмаш-Ижора) │

└───────────────────────┘ └──────────────────────────────────────────────┘

Рис. 3. Основные производители энергетического оборудования

Согласно данным Росстата, производственные мощности по выпуску основных видов энергетического оборудования составляют:

- паровые турбины - 7,93 тыс. МВт/год;

- газовые турбины - 2,63 тыс. МВт/год;

- котлы паровые свыше 10 т пара/час - 8,31 тыс. т пара/час.

В таблице 2 приведены объемы производства и производственная мощность предприятий энергетического машиностроения России.

Таблица 2. Объемы производства и производственная мощность предприятий энергетического машиностроения России

┌─────────────────────┬─────┬─────┬─────┬───────────────┬─────────────────┐ │ Виды продукции │Объем│Объем│Объем│ Среднегодовой │ Учетная │ │ │2007 │2008 │2009 │ объем │производственная │ │ │ г. │ г. │ г. │ производства │ мощность │ │ │ │ │ │за 2007 - 2009 │ │ │ │ │ │ │ гг. │ │ ├─────────────────────┼─────┼─────┼─────┼───────────────┼─────────────────┤ │Котлы паровые │26790│22490│23760│ 24350 │ 83070 │ │производительностью │ │ │ │ │ │ │свыше 10 т пар/ч, │ │ │ │ │ │ │т пар/ч │ │ │ │ │ │ ├─────────────────────┼─────┼─────┼─────┼───────────────┼─────────────────┤ │Турбины паровые, МВт │2093 │3085 │2078 │ 2419 │ 7929 │ ├─────────────────────┼─────┼─────┼─────┼───────────────┼─────────────────┤ │Турбины газовые, МВт │1987 │2213 │2480 │ 2227 │ 2628 │ ├─────────────────────┼─────┼─────┼─────┼───────────────┼─────────────────┤ │Турбины │2044 │2624 │2731 │ 2466 │ 2800 (оценка) │ │гидравлические, МВт │ │ │ │ │ │ └─────────────────────┴─────┴─────┴─────┴───────────────┴─────────────────┘

Как следует из данных о фактических объемах производства (табл. 2), отечественное энергетическое машиностроение в текущем состоянии способно обеспечить производство основного оборудования для угольных энергоблоков, ПГУ и для гидроэнергетики на уровне около 5-6 ГВт в год. Такая оценка учитывает, что в общем объеме производства газовых турбин не менее половины занимают газовые турбины малой мощности (менее 50 МВт), используемые для производства газоперекачивающих агрегатов. То есть объективно российские предприятия энергетического машиностроения в их нынешнем состоянии без существенных инвестиций в развитие энергетического машиностроения не готовы закрыть потребность электроэнергетики в генерирующем оборудовании, в первую очередь средней и большой мощности.

Возможным выходом в краткосрочной перспективе может стать создание крупных совместных с ведущими зарубежными фирмами производств высокотехнологичного оборудования энергетического машиностроения с условием максимальной локализации на отечественных предприятиях производства оборудования энергетического машиностроения, выпускаемого по лицензиям иностранных производителей или в рамках совместных предприятий с иностранным участием.

В долгосрочной перспективе, исходя из требований энергетической безопасности российской электроэнергетики, необходима государственная поддержка приоритетных направлений развития энергетического машиностроения, включая принятие мер по выравниванию условий конкуренции российских и иностранных производителей на российском рынке и поддержка экспорта российской энергомашиностроительной продукции, в рамках разрабатываемой подпрограммы "Развитие силовой электротехники и энергетического машиностроения на 2012 - 2016 годы" в составе федеральной целевой программы "Национальная технологическая база".

2.3. Перспективы развития и международного сотрудничества предприятий энергетического машиностроения

ОАО "Силовые машины" намереваются осуществить инвестиции в развитие производства в размере $1 млрд. до конца 2010 года. При этом объем экспорта планируется увеличить более чем в 2 раза, однако с учетом прогнозируемого роста спроса на внутреннем рынке доля экспорта в общем портфеле заказов должна снизиться до 40%.

Результатом реализации разработанной инвестиционной программы должно стать увеличение к 2015 году производственной мощности по комплектам "турбина-генератор" до 17 ГВт в год, при этом на долю паровых турбин различной мощности будет приходиться порядка 11 ГВт в год.

Развивается сотрудничество между ОАО "Силовые машины" и Siemens. Логичным развитием сотрудничества в рамках лицензионного соглашения по ГТУ SGT5-2000E мощностью 165 МВт в рамках СП "Интертурбо" стало приобретение у Siemens лицензии на производство, продажу и сервисное обслуживание газовой турбины SGT5-4000F мощностью 285 МВт. Планируется запустить производство этих турбин на мощностях ОАО "Ленинградский металлический завод".

Производитель газовых турбин ОАО "Сатурн" в настоящее время имеет в производственной линейке энергетические турбины мощностью до 25 МВт и газовую турбину 110 МВт. За период с 2000 по 2009 год предприятие осуществило поставки турбин суммарной мощностью более 630 МВт, в том числе впервые без поддержки изначального разработчика и производителя (ГП НПКГ "Зоря-Машпроект", Украина) произвело газовую турбину мощностью 110 МВт. В планах НПО "Сатурн" заполнить пробел в мощностях между 10 МВт и 110 МВт, для чего сейчас ведутся разработки турбин мощностью 12 МВт, 16 МВт, 25 МВт и 65 МВт. Кроме того, разрабатываются и более мощные модели - 140 МВт и 160 МВт.

ЗАО "Уральский турбинный завод", производитель паровых и газовых турбин. В настоящий момент номенклатура продукции завода представлена паровыми турбинами - от 30 до 315 МВт, газовыми турбинами - от 6 до 30 МВт. В ближайшие годы ЗАО "Уральский турбинный завод" (УТЗ) планирует направлять инвестиции на модернизацию производственных мощностей для производства паровых турбин. Потенциально УТЗ имеет возможность выпускать до 2,5 ГВт паровых турбин и до 0,5 ГВт газовых турбин.

В стадии выполнения находится контракт ЗАО "УТЗ" с "Группой Е4" на поставку паровой турбины Т-113/145-12,4, предназначенной для ПГУ общей мощностью 410 МВт в рамках проекта "Расширение Краснодарской ТЭЦ". В состав парогазового блока также войдет газовая турбина компании MHI типа M701F4 номинальной мощностью 303,4 МВт.

В начале 2008 года была отгружена паровая турбина для ПГУ-230, которая совместно с газовой турбиной фирмы Alstom уже работает на Минской ТЭЦ-3.

В настоящее время УТЗ разработал паровые турбины практически для всех типовых размеров ПГУ (170, 180, 210, 230, 325, 400, 450 МВт).

Благодаря перевооружению и внедрению современных технологий, УТЗ рассчитывает к 2012 году выйти на выпуск паровых турбин общей мощностью 2160 МВт, газовых - 1700 МВт в год.

В стадии выполнения находится контракт ЗАО "УТЗ" с "Группой Е4" на поставку паровой турбины Т-113/145-12,4, предназначенной для парогазовой установки (ПГУ) общей мощностью 410 МВт в рамках проекта "Расширение Краснодарской ТЭЦ". В состав парогазового блока также войдет газовая турбина компании MHI типа M701F4 номинальной мощностью 303,4 МВт.

Рассматривается вопрос о привлечении к сервисному обслуживанию оборудования, производимого УТЗ, в том числе турбин швейцарской инжиниринговой фирмы SULZER, крупнейшим акционером которой является группа компаний "Ренова".

Таким образом, ЗАО "УТЗ" не только является одним из базовых поставщиков современных паровых турбин для проектируемых блоков ПГУ, но и активно разрабатывает сервисные программы своего оборудования.

Ведущий российский производитель котельного оборудования для электроэнергетики - ОАО "ЭМАльянс" декларирует о возможностях выпуска на сегодняшний день до 5,5 ГВт в год, из которых 3 ГВт приходится на котлы для паросиловых энергоблоков, 2,5 ГВт - на котлы-утилизаторы для парогазовых электростанций. Эти производственные мощности позволяют обеспечивать определенные Правительством Российской Федерации на ближайшие три года темпы модернизации, реконструкции существующих и строительства новых энергоблоков. В случае последующего увеличения этих темпов "ЭМАльянс" способен, как минимум, удвоить свои производственные возможности при условии стабильного заказа со стороны отечественной электроэнергетики и доступности финансовых средств.

ОАО "ЭМАльянс" развивает отношения с иностранными компаниями. В 2008 году было заключено лицензионное соглашение о передаче технологии с американской компанией NOOTER/ERIKSEN, INC., являющейся крупнейшим в мире разработчиком и производителем котлов-утилизаторов для парогазовых установок. Лицензия предоставляет "ЭМАльянсу" право на проектирование, изготовление, продажу, поставку и установку систем утилизации тепла на основе технологии этой компании. Важным конкурентным преимуществом этого сотрудничества является то, что наряду с внедрением современной технологии произведенные "ЭМАльянсом" котлы-утилизаторы полностью адаптируются под российские технические нормы и эксплуатируются по обычному российскому регламенту.

Кроме того, ОАО "ЭМАльянс" заключило соглашение о сотрудничестве с одним из крупнейших китайских производителей энергетического оборудования Shanghai Electric Power Generation Group, которое предполагает совместное участие в тендерах на поставку энергетического оборудования для электростанций. Сотрудничество будет осуществляться в рамках проектных консорциумов, где российская сторона выполнит проектирование, производство и поставку "котельного острова", а также предоставит услуги по монтажу и обслуживанию оборудования, а китайские партнеры обеспечат комплексную поставку турбогенераторной части "силового острова" и другого оборудования.

ОАО "ЭМАльянс" также активно сотрудничает с финским отделением американской компании Foster Wheeler по освоению передовой технологии производства котлов с циркулирующим кипящим слоем в рамках разработки, производства и поставки такого котельного оборудования для Новочеркасской ГРЭС.

ОАО "ЭМАльянс" приобрел немецкую компанию Tetra Energie Technologie Transfer GmbH, специализирующуюся на консалтинге в энергетическом секторе. Это приобретение расширяет компетенции российской компании в области инжиниринга и внедрения передовых экологических, производственных, технических и технологических стандартов и способствует продвижению продуктов и услуг "ЭМАльянса" на зарубежные рынки.

Госкорпорация "Ростехнологии" совместно с ОАО "ИНТЕР РАО ЕЭС" и американской компанией "Дженерал Электрик" в 2009 году создала совместное предприятие "Электроэнергетика", которое планирует освоить в России производство турбин мощностью 75 и 125 МВт.

2.4. Финансовое состояние предприятий энергетического машиностроения, экспорт и импорт

В последние годы наблюдаются положительные тенденции в развитии отечественного энергетического машиностроения (Таблица 3). Однако объем произведенной отраслью продукции в денежном выражении, равно как и натуральные объемы производства различного энергетического оборудования, свидетельствуют о недостаточном уровне и неритмичности загрузки российских предприятий энергетического машиностроения. Работа в таком режиме значительно затрудняет инвестиционную деятельность.

Табл. 3. Объем отгруженной продукции энергетического машиностроения в фактических отпускных ценах предприятий (без НДС и акциза) в 2003 - 2009 годах

┌────────────────────┬───────┬───────┬───────┬───────┬──────┬──────┬──────┐ │ Показатель │ 2003 │ 2004 │ 2005 │ 2006 │ 2007 │ 2008 │ 2009 │ ├────────────────────┼───────┼───────┼───────┼───────┼──────┼──────┼──────┤ │Объем произведенной │56 347 │40 580 │51 428 │55 577 │65 160│80 764│66 478│ │продукции, млн. руб.│ │ │ │ │ │ │ │ ├────────────────────┼───────┼───────┼───────┼───────┼──────┼──────┼──────┤ │Темп роста (в % к │ 115 │ 72 │ 127 │ 108 │ 117 │ 124 │ 82 │ │пред. году) │ │ │ │ │ │ │ │ └────────────────────┴───────┴───────┴───────┴───────┴──────┴──────┴──────┘

--------------------------------

<*> Данные Росстата.

Средняя рентабельность продаж предприятий энергетического машиностроения в 2008 году составила: в производстве паровых котлов 14,3%, в производстве турбин 7,6%. Сальдированный финансовый результат предприятий отрасли превысил 4,3 млрд. рублей.

Предприятия отмечают, что в последнее время растет доля сервиса в структуре выручки. Тем не менее, можно констатировать, что пока еще в России недостаточно освоен послепродажный мониторинг и обеспечение эксплуатации энергетического оборудования силами производителей.

Общий отраслевой объем инвестиций в 2008 году составил 3133 млн. рублей, что по сравнению с 2007 годом больше на 7,6%. Затраты на НИОКР составили 182,5 млн. руб., или 5,8% от общего объема инвестиций.

Большая часть капитальных вложений (около 97%) осуществляется за счет собственных средств, что свидетельствует о практической недоступности кредитных ресурсов для обновления основных фондов. В условиях сравнительно низкой рентабельности производства собственных средств предприятий недостаточно для ускоренного развития предприятий энергетического машиностроения.

Невысокая рентабельность производства на предприятиях ограничивает сальдированный финансовый результат отрасли. Собственные финансовые возможности производителей не позволяют увеличить темпы модернизации основных фондов, износ которых недопустимо высок, а также не позволяет увеличить долю вложений в НИОКР до уровня, сопоставимого с ведущими современными производителями.

Степень износа производственных фондов предприятий энергомашиностроения по основному виду деятельности достигает 54 - 57%, в т.ч. износ машин и оборудования превышает 75%. Износ испытательного и стендового оборудования на подавляющем большинстве предприятий достигает 90 - 100%.

Объемы импорта энергетического оборудования для электростанций в денежном выражении выросли с $110 млн. в 2003 году до $408 млн. в 2008 году.

За последние 5 лет объемы экспорта энергетического оборудования выросли с $190 млн. в 2003 году до $342 млн. в 2008 году.

2.5. Место отрасли в мировом энергетическом машиностроении

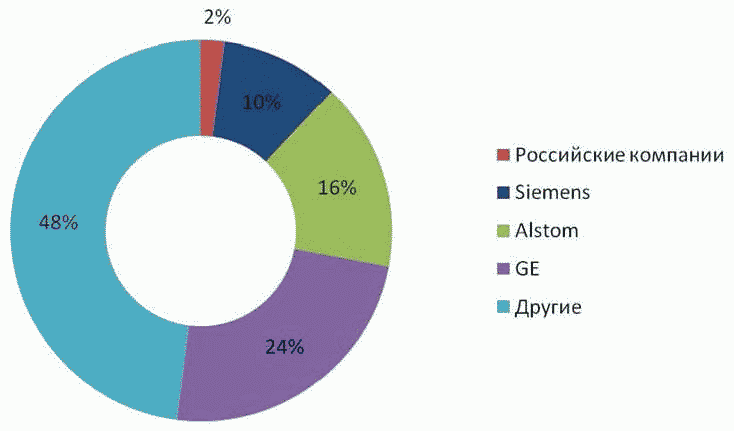

В настоящее время мировой рынок энергетического машиностроения оценивается в $70 млрд. в год, в перспективе до 2025 года его годовой объем может достигнуть $100 - 110 млрд. (в текущих ценах). Крупнейшими игроками на рынке являются корпорации Siemens, Alstom, General Electric, Mitsubishi Heavy Industries и другие.

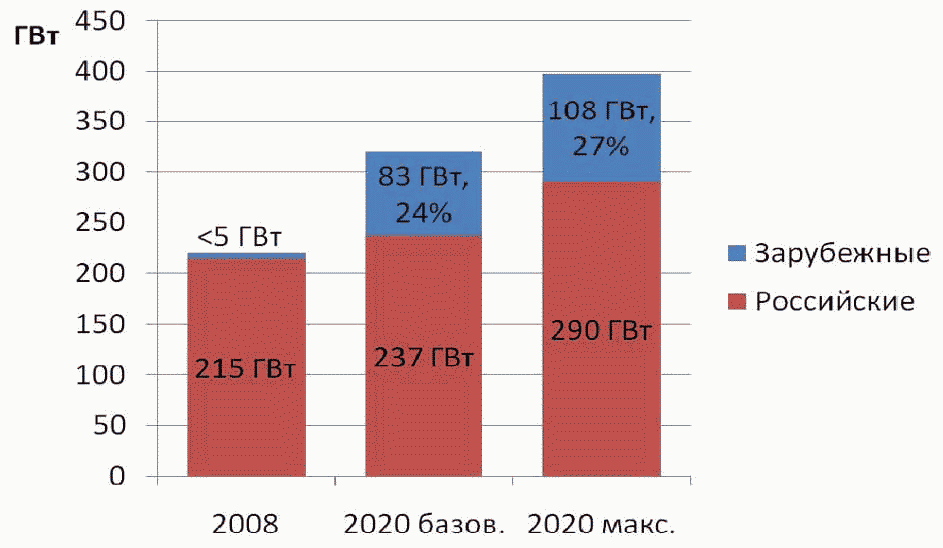

Наибольшую долю на рынке имеет американская корпорация General Electric (GE), покрывающая всю производственную линейку продукции энергетического машиностроения и контролирующая около 24% мирового рынка. Для сравнения: доля всех российских компаний на мировом рынке составляет лишь 2% (Рисунок 4).

Рис. 4. Мировой рынок энергетического оборудования

В последние годы иностранные производители стали проявлять активность на российском рынке, а также на традиционных для России рынках энергетического машиностроения - в странах СНГ и Азиатского региона. При этом они используют все возможные методы, чтобы вытеснить российских производителей, в частности, демпинговые цены и кредитование потребителей на выгодных для них условиях. Государства, резидентами которых являются лидеры мирового машиностроения, активно поддерживают экспансию своих крупнейших налогоплательщиков.

В последнее время в отрасли особенно отчетливо стала проявляться тенденция к консолидации активов: среди крупных энергомашиностроительных корпораций проходят процессы слияний и поглощений, результатом которых должно стать более эффективное финансирование НИОКР и появление компаний, способных поставлять всю линейку продукции. В результате двух таких слияний, например, Alstom с ABB и Siemens с Westinghouse, появились отраслевые конгломераты.

Эти тенденции создают новые угрозы для отечественного энергетического машиностроения. Если до слияний российские компании принимали участие в международных консорциумах по поставке оборудования, выполняя в них часть работ, то в настоящий момент зарубежным производителям нет необходимости в подключении к этим проектам российских машиностроителей. Во многом это обусловлено разобщенностью российских компаний, из-за чего они ограничиваются поставкой на рынок отдельных агрегатов и функциональных узлов электростанций. В сегодняшнем положении для поставки на рынок комплексного продукта - электростанции современного уровня "под ключ" отдельное российское предприятие не располагает всем необходимым продуктовым рядом.

Кроме того, резко возросшие издержки при сохранении относительно невысокой эффективности производственного процесса, в том числе из-за малых размеров выпускаемых серий, привели к тому, что цены на российское энергетическое оборудование уже превысили уровень цен на аналогичное оборудование китайского производства и вплотную подошли к уровню цен ведущих европейских, американских и японских компаний.

Доля импорта на внутреннем рынке и доля экспорта в объеме производства по разным видам энергетического оборудования в 2008 году представлены в таблице 4.

Табл. 4. Экспорт и импорт энергетического оборудования

┌───────────────────────────────────────┬───────────────┬─────────────────┐ │ Вид оборудования │Доля импорта, %│ Доля экспорта │ │ │ │в производстве, %│ ├───────────────────────────────────────┼───────────────┼─────────────────┤ │Паровые турбины │ 26 │ 38 │ ├───────────────────────────────────────┼───────────────┼─────────────────┤ │Гидравлические турбины и водяные колеса│ 12 │ 63 │ ├───────────────────────────────────────┼───────────────┼─────────────────┤ │Газовые турбины │ 51 │ 28 │ ├───────────────────────────────────────┼───────────────┼─────────────────┤ │Паровые котлы и их составные части │ 12 │ 10 │ └───────────────────────────────────────┴───────────────┴─────────────────┘

По данным Росстата и ФТС.

2.6. Системная проблема российского энергетического машиностроения России

Системная проблема энергетического машиностроения России заключается в разомкнутости цикла инновационного развития отрасли, включающего научные разработки, опытно-конструкторские работы, опытно-промышленную эксплуатацию, серийное производство, реализацию и поддержку эксплуатации продукции потребителями, что не обеспечивает возврат достаточного количества полученных при реализации и поддержке эксплуатации средств для финансирования предыдущих этапов развития, и прежде всего научных разработок.

В настоящее время этот цикл по ряду причин разомкнут, причем основной причиной этого является резкое сокращение взаимодействия предприятий электроэнергетики и энергомашиностроения в части постановки целевых ориентиров развития отрасли, создания нового энергетического оборудования и серийного тиражирования электростанций на его основе, а также недостаточный уровень государственной поддержки отрасли, включая участие в софинансировании приоритетных проектов.

Отсутствие новых разработок и технологическое отставание производства, основанного на устаревшем оборудовании и технологиях, недостаток квалифицированных специалистов, прежде всего по рабочим специальностям, работающим на станках с ЧПУ, привели к снижению конкурентоспособности, что в свою очередь привело к снижению спроса на продукцию отрасли, ухудшению финансового состояния предприятий отрасли, снижению уровня финансирования НИОКР и программ технического перевооружения.

Это явилось причиной отставания российского энергомашиностроения от мирового уровня по ряду направлений. Требуется возобновить согласованную работу по всем этапам инновационного цикла. Указанная проблема не может быть самостоятельно решена силами производителей энергетического оборудования.

Необходимо сформировать и целенаправленно осуществлять государственную политику по развитию энергетического машиностроения в рамках следующих приоритетных направлений, определенных распоряжением Правительства Российской Федерации N 1663-р от 17 ноября 2008 г. "Основные направления деятельности Правительства Российской Федерации на период до 2012 года":

- выравнивание условий конкуренции российских и иностранных производителей на российском рынке, в том числе путем повышения эффективности таможенного и налогового администрирования, совершенствования механизмов субсидирования;

- стимулирование НИОКР и поддержка реализации проектов, связанных с внедрением инновационных разработок, ресурсо- и энергосберегающих технологий, техническим и технологическим перевооружением предприятий;

- комплексная поддержка экспорта российской энергомашиностроительной продукции;

- развитие системы профессионального образования, подготовки квалифицированных кадров для энергетического машиностроения;

- дальнейшее развитие системы технического регулирования, которая должна стать универсальным инструментом повышения конкурентоспособности российской экономики.

2.7. Анализ составляющих факторов системной проблемы

2.7.1. Низкая степень унификации создаваемых энергоблоков

Создаваемые в России генерирующие мощности в значительной степени являются нетиповыми, в отличие от западных станций, где прилагаются все усилия для максимальной унификации технических и инженерных решений. Типовые проекты позволяют осуществлять серийное производство энергетического оборудования, существенно снизить сроки создания энергообъекта, уменьшить стоимость его создания и эксплуатации, а также увеличить надежность и предсказуемость. Так, за рубежом строительство современной парогазовой электростанции "в чистом поле" осуществляется не более чем за 1,5 года, в Китае - за год. В России сроки строительства составляют около 2 - 3 лет, причем на уже существующих площадках за счет расширения.

Утвержденная Генсхема содержит перечень типов энергоблоков, планируемых к строительству. При этом в Генсхеме предусмотрено строительство 68 разных типов энергоблоков, из которых 48 - тепловых. Это, в свою очередь, подразумевает использование 66 типов турбин, из них 46 - для тепловых станций (Таблица 5). Газовых турбин мощностью 65 МВт и более предусмотрено 10 типов при том, что даже ведущие мировые производители (Siemens, General Electric, Mitsubishi Heavy Industries) имеют в производственной линейке лишь 3 - 4 типа газовых турбин мощностью 65 МВт и более.

Таблица 5. Перечень и количество турбин, необходимых до 2020 согласно Генсхеме для блоков мощностью более 100 МВт (базовый вариант)

┌────┬────────────────────┬────────┬───┬────┬────────────────────┬────────┐ │N N │ Мощность и тип │Коли- │ │N N │ Мощность и тип │Коли- │ │ │ турбины, МВт │чество │ │ │ турбины, МВт │чество │ ├────┴────────────────────┴────────┤ ├────┴────────────────────┴────────┤ │ Паровые конденсационные │ │ Газовые турбины │ ├────┬────────────────────┬────────┤ ├────┬────────────────────┬────────┤ │ 1 │900 (ССКП) │ 8│ │ 36 │270 │ 96│ ├────┼────────────────────┼────────┤ ├────┼────────────────────┼────────┤ │ 2 │800 (ССКП) │ 3│ │ 37 │265 │ 1│ ├────┼────────────────────┼────────┤ ├────┼────────────────────┼────────┤ │ 3 │800 │ 2│ │ 38 │200 │ 5│ ├────┼────────────────────┼────────┤ ├────┼────────────────────┼────────┤ │ 4 │660 │ 36│ │ 39 │160 │ 34│ ├────┼────────────────────┼────────┤ ├────┼────────────────────┼────────┤ │ 5 │600 (ССКП) │ 2│ │ 40 │150 │ 3│ ├────┼────────────────────┼────────┤ ├────┼────────────────────┼────────┤ │ 6 │330 │ 35│ │ 41 │110 │ 22│ ├────┼────────────────────┼────────┤ ├────┼────────────────────┼────────┤ │ 7 │300 │ 17│ │ 42 │77 │ 22│ ├────┼────────────────────┼────────┤ ├────┼────────────────────┼────────┤ │ 8 │225 │ 9│ │ 43 │75 │ 8│ ├────┼────────────────────┼────────┤ ├────┼────────────────────┼────────┤ │ 9 │215 │ 1│ │ 44 │70 │ 8│ ├────┼────────────────────┼────────┤ ├────┼────────────────────┼────────┤ │ 10 │210 │ 1│ │ 45 │65 │ 11│ ├────┼────────────────────┼────────┤ ├────┼────────────────────┼────────┤ │ 11 │160 │ 1│ │ 46 │45 │ 2│ ├────┼────────────────────┼────────┤ ├────┴────────────────────┴────────┤ │ 12 │130 │ 55│ │ Паровые турбины для атомных │ │ │ │ │ │ станций │ ├────┼────────────────────┼────────┤ ├────┬────────────────────┬────────┤ │ 13 │110 │ 2│ │ 47 │1200 │ 23│ ├────┼────────────────────┼────────┤ ├────┼────────────────────┼────────┤ │ 14 │100 │ 1│ │ 48 │1000 │ 1│ ├────┼────────────────────┼────────┤ ├────┼────────────────────┼────────┤ │ 15 │75 │ 4│ │ 49 │800 │ 1│ ├────┼────────────────────┼────────┤ ├────┼────────────────────┼────────┤ │ 16 │60 │ 2│ │ 50 │300 │ 6│ ├────┼────────────────────┼────────┤ ├────┴────────────────────┴────────┤ │ 17 │53 │ 1│ │ Гидравлические турбины │ ├────┴────────────────────┴────────┤ ├────┬────────────────────┬────────┤ │ Паровые теплофикационные │ │ 51 │1000 │ 8│ ├────┬────────────────────┬────────┤ ├────┼────────────────────┼────────┤ │ 18 │300 │ 2│ │ 52 │333 │ 4│ ├────┼────────────────────┼────────┤ ├────┼────────────────────┼────────┤ │ 19 │250 │ 1│ │ 53 │325 │ 4│ ├────┼────────────────────┼────────┤ ├────┼────────────────────┼────────┤ │ 20 │208 │ 5│ │ 54 │300 │ 5│ ├────┼────────────────────┼────────┤ ├────┼────────────────────┼────────┤ │ 21 │185 │ 5│ │ 55 │220 │ 6│ ├────┼────────────────────┼────────┤ ├────┼────────────────────┼────────┤ │ 22 │180 │ 11│ │ 56 │215 │ 2│ ├────┼────────────────────┼────────┤ ├────┼────────────────────┼────────┤ │ 23 │160 │ 12│ │ 57 │210 │ 4│ ├────┼────────────────────┼────────┤ ├────┼────────────────────┼────────┤ │ 24 │130 │ 7│ │ 58 │200 │ 13│ ├────┼────────────────────┼────────┤ ├────┼────────────────────┼────────┤ │ 25 │115 │ 24│ │ 59 │195 │ 8│ ├────┼────────────────────┼────────┤ ├────┼────────────────────┼────────┤ │ 26 │110 │ 9│ │ 60 │170 │ 2│ ├────┼────────────────────┼────────┤ ├────┼────────────────────┼────────┤ │ 27 │105 │ 2│ │ 61 │165 │ 2│ ├────┼────────────────────┼────────┤ ├────┼────────────────────┼────────┤ │ 28 │100 │ 7│ │ 62 │155 │ 3│ ├────┼────────────────────┼────────┤ ├────┼────────────────────┼────────┤ │ 29 │80 │ 4│ │ 63 │150 │ 2│ ├────┼────────────────────┼────────┤ ├────┼────────────────────┼────────┤ │ 30 │65 │ 1│ │ 64 │110 │ 2│ ├────┼────────────────────┼────────┤ ├────┼────────────────────┼────────┤ │ 31 │60 │ 3│ │ 65 │107 │ 3│ ├────┼────────────────────┼────────┤ ├────┼────────────────────┼────────┤ │ 32 │53 │ 11│ │ 66 │100 │ 5│ ├────┼────────────────────┼────────┤ ├────┼────────────────────┼────────┤ │ 33 │40 │ 2│ │ │ │ │ ├────┼────────────────────┼────────┤ ├────┼────────────────────┼────────┤ │ 34 │35 │ 4│ │ │ │ │ ├────┼────────────────────┼────────┤ ├────┼────────────────────┼────────┤ │ 35 │25 │ 3│ │ │ │ │ └────┴────────────────────┴────────┴───┴────┴────────────────────┴────────┘

Столь высокое разнообразие неизбежно означает неоправданно высокий уровень затрат на всех стадиях жизненного цикла энергоблока - проектировании, создании и эксплуатации. Кроме того, разнообразие находится в прямом противоречии с основными положениями (Концепцией) технической политики в электроэнергетике России на период до 2030 г. (далее - Концепция технической политики), разработанными РАО "ЕЭС России" совместно с РАН и профильными НИИ в 2008 году.

В Концепции технической политики признано целесообразным максимально унифицировать создаваемые энергоблоки, что позволит повысить серийность их строительства, а следовательно, серийность производства оборудования для таких энергоблоков. Для тепловых станций предусматривается всего 12 типов энергоблоков (Таблица 6 - 7).

Табл. 6. Типоразмеры и турбинное оборудование типовых энергоблоков ПГУ

┌────────────┬────────┬───────────┬────────────────────┬───────────┬────────────┐ │ Типоразмер │Тип ГТУ │Тип паровой│ Состав основного │Минимальная│Максимальная│ │энергоблока,│ │ турбины │ оборудования │ мощность, │ мощность, │ │ МВт │ │Конд/теплоф│ │ МВт │ МВт │ ├────────────┼────────┼───────────┼────────────────────┼───────────┼────────────┤ │170 │ГТ-110 │К-55/Т-40 │ГТ-110+К-55/Т-40 │ 170 │ 180 │ ├────────────┼────────┼───────────┼────────────────────┼───────────┼────────────┤ │180 │ГТ-65 │-/Т-60 │2ГТ-65+Т-60 │ 170 │ 190 │ ├────────────┼────────┼───────────┼────────────────────┼───────────┼────────────┤ │210 │ГТ-160 │-/Т-50 │ГТ-160+Т-50 │ 200 │ 225 │ ├────────────┼────────┼───────────┼────────────────────┼───────────┼────────────┤ │230 │ГТ-160 │-/Т-70 │ГТ-160+Т-70 │ 220 │ 250 │ ├────────────┼────────┼───────────┼────────────────────┼───────────┼────────────┤ │325 │ГТ-110 │К-110/Т-75 │2ГТ-110+К-110/Т-75 │ 325 │ 330 │ ├────────────┼────────┼───────────┼────────────────────┼───────────┼────────────┤ │400 │ГТ-270 │К-140/Т-110│ГТ-270+К-140/Т-110 │ 390 │ 430 │ ├────────────┼────────┼───────────┼────────────────────┼───────────┼────────────┤ │450 │ГТ-160 │К-160/Т-150│2ГТ-160+К-160/Т-150 │ 450 │ 480 │ ├────────────┼────────┼───────────┼────────────────────┼───────────┼────────────┤ │800 │ГТ-270 │К-300 │2ГТ-270+К-300 │ 750 │ 840 │ └────────────┴────────┴───────────┴────────────────────┴───────────┴────────────┘

Табл. 7. Типоразмеры типовых угольных энергоблоков

┌──────────────────┬───────────────────────┬──────────────┬───────────────┐ │ Типоразмер │ Тип паровой турбины │ Минимальная │ Максимальная │ │ энергоблока, МВт │ │мощность, МВт │ мощность, МВт │ ├──────────────────┼───────────────────────┼──────────────┼───────────────┤ │225 │К-225 │ 215 │ 230 │ ├──────────────────┼───────────────────────┼──────────────┼───────────────┤ │330 │К-330 │ 300 │ 350 │ ├──────────────────┼───────────────────────┼──────────────┼───────────────┤ │660 (в │К-660 (в перспективе - │ 600 │ 700 │ │перспективе - │ССКП) │ │ │ │ССКП) │ │ │ │ ├──────────────────┼───────────────────────┼──────────────┼───────────────┤ │800 (в │К-800 (в перспективе - │ 750 │ 840 │ │перспективе - │ССКП) │ │ │ │ССКП) │ │ │ │ └──────────────────┴───────────────────────┴──────────────┴───────────────┘

Концепция предусматривает использование всего 4 типов газовых турбин - 65 МВт, 110 МВт, 160 МВт и 270 МВт, а также 14 типов конденсационных и теплофикационных паровых турбин. Таким образом, в соответствии с Концепцией технической политики количество типов турбин можно сократить в 2,5 раза - с 46 до 18.

Использование типовых проектов, особенно в условиях массированных закупок, предусмотренных Генсхемой размещения объектов электроэнергетики, позволит за счет организации серийного производства сократить сроки изготовления основного энергетического оборудования на 30%, а его стоимость - на 20%, что в масштабах всей энергосистемы позволит сэкономить значительные средства, исчисляемые сотнями миллиардов рублей.

2.7.2. Неразвитость рынка ключевых комплектующих

Расширение производственных мощностей и увеличение объема выпуска накладывают дополнительную нагрузку на предприятия, поставляющие продукцию для энергомашиностроения. Отечественные предприятия не всегда способны обеспечить удовлетворительные сроки поставок, качество продукции, ее объем. В значительной степени это касается крупных металлических заготовок. Так, по данным ОАО "Силовые машины", лишь 60% литых и кованых заготовок заводы компании закупают в России, остальное - в Японии, Европе, при этом проблема прежде всего касается наиболее передовых проектов. Для производства газовых турбин мощностью более 100 МВт и ОАО "Силовые машины", и ОАО "Сатурн - Газовые турбины" на 100% закупают за рубежом заготовки для роторов турбины. Полностью отсутствует производство качественного корпусного стального литья для арматуры, корпусов насосов.

Имеются проблемы и по части паросиловых блоков, рассчитанных на работу при суперсверхкритических параметрах пара. В настоящее время в России еще не освоено промышленное изготовление роторов для паровых турбин, а также элементов конструкции паровых котлов на такие параметры.

2.7.3. Техническое отставание

В настоящее время единственная область в тепловой энергетике, в которой Россия критически отстает от ведущих мировых производителей, - это газовые турбины большой мощности - 200 МВт и выше. Причем зарубежные лидеры не только освоили производство газовых турбин единичной мощностью 340 МВт, но и успешно опробовали и применяют одновальную компоновку ПГУ, когда газовая турбина мощностью 340 МВт и паровая турбина мощностью 160 МВт имеют общий вал. Такая компоновка позволяет существенно сократить сроки создания и стоимость энергоблока.

Табл. 8. Сравнение российского и мирового уровня параметров энергетического оборудования

┌────────────────┬────────────────────────────┬───────────────────────────┐ │ Технология │ Отечественная │ Зарубежная │ ├────────────────┼────────────────────────────┼───────────────────────────┤ │Парогазовый цикл│ Мощность ГТ 110 МВт, КПД │ Мощность ГТ 340 МВт, КПД │ │ │станции до 52%, многовальная│станции 60%, одновальная │ │ │компоновка │компоновка │ │ │ (не вышла из периода ОПЭ) │ │ ├────────────────┼────────────────────────────┼───────────────────────────┤ │ Угольные │ Мощность до 500 МВт, КПД │ Мощность до 1000 МВт, │ │паросиловые │до 39% │КПД до 47% (ССКП) │ │блоки │ │ │ │ │ Котлы с ЦКС - до 330 МВт │ Котлы с ЦКС - до 460 МВт │ │ │ (разрабатываются) │(находится на стадии │ │ │ │монтажа) │ │ │ │ │ ├────────────────┼────────────────────────────┼───────────────────────────┤ │ Атомные │ ВВЭР - 1200 МВт, срок │ Тепловые - 1000 (1600) │ │реакторы │службы 60 лет; │МВт, срок службы 60 лет │ │ │ На быстрых нейтронах - 800 │ На быстрых разработках │ │ │МВт, строится │ │ ├────────────────┼────────────────────────────┼───────────────────────────┤ │ Гидротурбины │ Мощность до 720 МВт, напор │ Мощность до 1000 МВт, │ │ │до 700 м, │напор до 700 м, расширенные│ │ │ Не широкий рабочий │интервалы регулирования. │ │ │интервал. │ │ └────────────────┴────────────────────────────┴───────────────────────────┘

В угольной генерации также наметилось отставание по КПД паросиловых энергоблоков от лучших мировых образцов. Несмотря на заявления российских производителей о потенциальной способности по производству оборудования для энергоблоков на суперсверхкритические параметры пара (ССКП), до настоящего момента ни один подобный блок не находится в промышленной эксплуатации. В то же время в Японии, Германии и Дании подобные энергоблоки уже работают в течение нескольких лет.

Помимо наращивания параметров пара, мировой тенденцией является также переход на технологию сжигания угля в циркулирующем кипящем слое (ЦКС), в новейших установках - в ЦКС под давлением. Россия пока по внедрению таких котлов отстает, и первый котел с ЦКС должен быть пущен в эксплуатацию только в 2011 году.

В атомной энергетике единственный параметр, определяющий отставание российского энергомашиностроения от зарубежных конкурентов, - это единичная мощность блока. Так, тендер на постройку АЭС в Финляндии был проигран европейскому концерну AREVA именно по этому показателю. Строящийся там европейский реактор EPR имеет мощность 1500 МВт, в то время как российские производители еще не освоили таких мощностей на реакторах ВВЭР.

Важной составляющей технического отставания является устаревший парк станочного оборудования. Отставание значительного парка обрабатывающего оборудования от передовых образцов оценивается в 20 - 25 лет. В основном это механическое оборудование, а не основанное на станках-автоматах с ЭВМ.

Одним из самых важных событий в истории компании и развития российского энергетического машиностроения является создание в июле 2007 года совместного предприятия с компанией "Alstom Power" по производству тихоходной турбины (1500 об./мин.) и генератора для АЭС по лицензии "Alstom Power".

ОАО "Атомэнергомаш" активно развивает взаимоотношения с Украиной по организации поставок заготовок (поковок) для турбин, корпусов парогенераторов, ГЦН и ГЦТ.

2.7.4. Недостаток инвестиций в НИОКР на создание высокоэффективного энергетического оборудования

На современном этапе развития энергетического машиностроения сроки и стоимость разработки новых технологий и их освоения до состояния промышленного продукта настолько велики, что даже для ведущих мировых энергомашиностроительных компаний представляют серьезную задачу.

В индустриально развитых странах постоянно осуществляются различные программы по созданию новых конструкционных материалов для энергетического машиностроения, разработке и созданию новых образцов продукции, строительству и опытной эксплуатации пилотных энергоблоков на новом оборудовании.

В настоящее время единый заказчик от электроэнергетики - РАО "ЕЭС России" прекратил свое существование, отдельные ОГК и ТГК не обладают достаточным ресурсом для финансирования подобных проектов. Учитывая тот факт, что российские предприятия энергомашиностроения обладают гораздо менее значительными финансовыми ресурсами, чем их зарубежные конкуренты, становится очевидной необходимость как минимум долевого государственного финансирования НИОКР в области энергомашиностроения.

Несмотря на имеющиеся потенциальные возможности решения задач по производству высокоэффективного энергетического оборудования, широкомасштабному внедрению парогазовых установок, увеличению генерации на угольном топливе с применением энергооборудования на суперкритические параметры пара, в российском энергетическом машиностроении должен быть реализован комплекс мер, связанных с переоснащением и совершенствованием производственной базы отрасли, организацией новых производств. Кроме того, создание новых видов энергетического оборудования и энергетических установок, решение вопросов совершенствования эксплуатируемого оборудования требует проведения комплексных исследований в области материаловедческих, технологических, физико-технических, конструкторских и проектных проблем, а следовательно, объединения и взаимодействия многих научных и инженерных коллективов и отраслевых заводов-изготовителей.

В настоящее время государственное участие в финансировании НИОКР по тематике энергетического оборудования для электроэнергетики осуществляется в рамках реализации ФЦП "Национальная технологическая база" на 2007 - 2011 гг.

В рамках указанной ФЦП выполняются следующие НИОКР:

Технологическое направление "Базовые технологии энергетики", базовое технологическое направление "Технологии неядерной энергетики":

Программное мероприятие 31 "Создание технологий гарантированного электроснабжения для обеспечения безопасности объектов особо ответственного энергопотребления":

1. ОКР "Разработка основных технических решений по основному энергетическому оборудованию угольных энергоблоков мощностью 660 - 900 МВт на начальные параметры пара до 30 МПа, 600/620 °C", шифр "Электроэнергетика", государственный контракт N 9411.10037о2.05.038 от 6 ноября 2009 г., исполнитель: ОАО "НПО "ЦКТИ", срок исполнения 2009 - 2011 гг., объем финансирования: из федерального бюджета - 30,0 млн. руб., внебюджетные средства 30,0 млн. руб., по состоянию на 1 июля 2010 г.: Разработан предварительный вариант эскизного проекта котельного агрегата для энергоблока на суперкритическое давление пара. Разработаны два варианта снижения температуры уходящих газов с помощью теплообменников, включенных в систему регенерации паровой турбины. Разработано два варианта схемы подогрева воздуха в воздухоподогревателях. Разработка эскизного проекта котла.

Программное мероприятие 56 "Технологии создания цилиндров низкого давления (ЦНД) нового поколения для турбоустановок атомных и тепловых электростанций":

1. НИОКР "Исследование, разработка и оптимизация перспективных конструкторских и технологических решений для цилиндров низкого давления (ЦНД), обеспечивающих снижение их количества в турбинах нового поколения", шифр "Цилиндр", государственный контракт N 94411.1003702.05.039 от 5 декабря 2009 г., исполнитель: ОАО НПО "ЦНИИТМАШ", срок исполнения 2009 - 2011 гг., объем финансирования: из федерального бюджета - 43,7 млн. руб., внебюджетные средства 43,7 млн. руб. По состоянию на 1 июля 2010 г.: проведен аналитический обзор технологий производства деталей ЦНД тихоходной турбины мощностью выше 1200 МВт и вариантов конструкций роторов низкого давления для тихоходной турбины мощностью выше 1200 МВт с двумя ЦНД. Эскизный проект ротора низкого давления тихоходной турбины мощностью выше 1200 МВт.

Кроме того, программой предусмотрено финансирование 22 НИОКР по направлению "Технологии металлов и сплавов, сварки и наплавки" (всего 2830 млн. рублей, из них бюджетные средства 915 млн. рублей), однако из этих НИОКР тематике котлостроения посвящена лишь одна работа, тематике турбостроения - 4 работы.

Суммарно общий объем финансирования НИОКР по тематике энергетического машиностроения, запланированный на 2009 - 2011 гг. ФЦП "Национальная технологическая база", составляет около 2280 млн. рублей, в том числе бюджетные средства - 918 млн. рублей.

В 2009 году Минпромторг России объявил конкурс и проводит работы по теме "Освоение комплекса ЭШП 15/30, отработка технологии производства полых и сплошных заготовок, приемка комплекса в эксплуатацию, аттестация продукции. Разработка технического проекта развития комплекса ЭШП с целью обеспечения производства сплошных заготовок ответственного назначения массой до 60 тонн на каждый модуль, полых заготовок длиной до 10 м". Фактическое бюджетное финансирование работ в 2009 году составило 200,0 млн. рублей. Фактическое бюджетное финансирование работ в 2010 году составит 150,0 млн. рублей. В 2011 году бюджетное финансирование работ по данной теме планируется на уровне 100 млн. рублей.

В 2010 году Министерство промышленности и торговли РФ объявило конкурс и проводит работы по теме "Разработка энергоэффективных паровых котлов с циркулирующим кипящим слоем (ЦКС) мощностью до 330 МВт". Фактическое бюджетное финансирование работ в 2010 году составило 84,5 млн. рублей. В 2011 году бюджетное финансирование работ по ГК планируется на уровне 190,0 млн. рублей. В 2012 году бюджетное финансирование работ по ГК планируется на уровне 180,0 млн. рублей.

В 2010 году Министерство промышленности и торговли РФ объявило конкурс и проводит работы по теме "Разработка нового типа гидротурбин с повышенными интервалами регулирования и высокой кавитационной стойкостью". Фактическое бюджетное финансирование работ в 2010 году составило 80,0 млн. рублей. В 2011 году бюджетное финансирование работ по ГК планируется на уровне 185,0 млн. рублей. В 2012 году бюджетное финансирование работ по ГК планируется на уровне 180,0 млн. рублей.

Для сравнения, затраты по реализации европейской программы AD700, целью которой является создание только демонстрационного промышленного паросилового энергоблока с температурой пара 700 - 720 °C и КПД более 50%, составляют на стадии НИОКР около e100 млн. Финансирование программы осуществляется совместно RFCS ("Европейский фонд угля и стали", межгосударственный фонд Евросоюза) и двумя директоратами Еврокомиссии.

Разработка флагманской модели - газовой турбины SGT5-8000H мощностью 340 МВт - обошлась Siemens в e550 млн. и длилась около семи лет.

Таким образом, характерные затраты на НИОКР по каждому проекту у иностранных производителей в разы превышают суммарные затраты на все НИОКР по энергетическому машиностроению в России.

Во исполнение пункта 11 протокола заседания Совета генеральных и главных конструкторов, ведущих ученых и специалистов в области высокотехнологичных секторов экономики при Председателе Правительства Российской Федерации N 4 от 7 декабря 2009 года и поручения Заместителя Председателя Правительства Российской Федерации И.И. Сечина от 1 октября 2010 года N ИС-П9-6732 федеральным органам исполнительной власти было поручено разработать проект подпрограммы "Развитие силовой электротехники и энергетического машиностроения на 2012 - 2016 годы" в составе федеральной целевой программы "Национальная технологическая база".

Проект подпрограммы разработан с участием АНО "Инжиниринговый центр энергетического машиностроения", а также ведущих институтов и предприятий отрасли - ОАО "ЦНИИТМАШ", ОАО "ВТИ", ОАО "НПО "ЦКТИ", ФГУП "ВЭИ", ОАО "Инженерный центр ЕЭС" и других, согласован с крупнейшими потребителями высокотехнологичного энергетического оборудования (ОАО "ИНТЕР РАО ЕЭС", ОАО "РусГидро", ЗАО "КЭС", ОАО "ФСК ЕЭС", ООО "Газпром энергохолдинг", ОАО "Мосэнерго" и другими).

Основные параметры подпрограммы "Развитие силовой электротехники и энергетического машиностроения" в части энергетического машиностроения представлены в таблице 9.

Также выполнение некоторых работ, связанных с энергетическим машиностроением, предполагается выполнить в рамках ФЦП "Исследования и разработки по приоритетным направлениям развития научно-технологического комплекса России на 2007 - 2012 годы", утвержденной постановлением Правительства Российской Федерации от 17 октября 2006 г. N 613. Данной программой предусматривается выполнение следующих программных мероприятий:

Программное мероприятие 1.6 "Проведение проблемно-ориентированных поисковых исследований и создание научно-технического задела в области энергетики и энергосбережения" с объемом финансирования в период 2007 - 2012 гг. 5,5 млрд. руб., из них 4,9 млрд. руб. - из федерального бюджета.

Программное мероприятие 2.6 "Осуществление комплексных проектов, в том числе разработка конкурентоспособных технологий, предназначенных для последующей коммерциализации в области энергетики и энергосбережения" с объемом финансирования в период 2007 - 2012 гг. 14,1 млрд. руб., из них 10,1 млрд. руб. - из федерального бюджета.

Таблица 9. Объемы финансирования программных мероприятий подпрограммы "Развитие силовой электротехники и энергетического машиностроения на 2012 - 2016 годы"

(млн. рублей в ценах соответствующих лет)

┌───┬──────────────────────┬──────┬───────────────────────────┬──────────────────────────┬───────────────────────────┐

│ N │ Наименование │Период│ Общий объем финансирования│ Средства федерального │ Средства внебюджетных │

│ │ направления │ │ │ бюджета │ источников │

│ │ │ ├──────┬────────────────────┼─────┬────────────────────┼──────┬────────────────────┤

│ │ │ │Всего:│ в том числе по │Всего│ в том числе по │Всего:│ в том числе по │

│ │ │ │ │ направлениям │ │ направлениям │ │ направлениям │

│ │ │ │ ├─────┬───────┬──────┤ ├─────┬───────┬──────┤ ├─────┬───────┬──────┤

│ │ │ │ │НИОКР│Капвло-│Прочие│ │НИОКР│Капвло-│Прочие│ │НИОКР│Капвло-│Прочие│

│ │ │ │ │ │жения │ нужды│ │ │жения │нужды │ │ │жения │нужды │

└───┴──────────────────────┴──────┴──────┴─────┴───────┴──────┴─────┴─────┴───────┴──────┴──────┴─────┴───────┴──────┘

Энергетическое машиностроение

┌───┬──────────────────────┬──────┬──────┬─────┬───────┬──────┬─────┬─────┬───────┬──────┬──────┬─────┬───────┬──────┐

│ 5 │Газовая │2012 -│ 3500 │1500 │ 1600 │ 400 │1500 │1500 │ 0 │ 0 │ 2000 │ 0 │ 1600 │ 400 │

│ │теплоэнергетика │ 2016 │ │ │ │ │ │ │ │ │ │ │ │ │

│ │ ├──────┼──────┼─────┼───────┼──────┼─────┼─────┼───────┼──────┼──────┼─────┼───────┼──────┤

│ │ │ в том│ │ │ │ │ │ │ │ │ │ │ │ │

│ │ │числе:│ │ │ │ │ │ │ │ │ │ │ │ │

│ │ ├──────┼──────┼─────┼───────┼──────┼─────┼─────┼───────┼──────┼──────┼─────┼───────┼──────┤

│ │ │ 2012 │ 600 │ 120 │ 390 │ 90 │ 120 │ 120 │ 0 │ 0 │ 480 │ 0 │ 390 │ 90 │

│ │ ├──────┼──────┼─────┼───────┼──────┼─────┼─────┼───────┼──────┼──────┼─────┼───────┼──────┤

│ │ │ 2013 │ 920 │ 470 │ 360 │ 90 │ 470 │ 470 │ 0 │ 0 │ 450 │ 0 │ 360 │ 90 │

│ │ ├──────┼──────┼─────┼───────┼──────┼─────┼─────┼───────┼──────┼──────┼─────┼───────┼──────┤

│ │ │ 2014 │ 880 │ 390 │ 270 │ 220 │ 390 │ 390 │ 0 │ 0 │ 490 │ 0 │ 270 │ 220 │

│ │ ├──────┼──────┼─────┼───────┼──────┼─────┼─────┼───────┼──────┼──────┼─────┼───────┼──────┤

│ │ │ 2015 │ 600 │ 310 │ 290 │ 0 │ 310 │ 310 │ 0 │ 0 │ 290 │ 0 │ 290 │ 0 │

│ │ ├──────┼──────┼─────┼───────┼──────┼─────┼─────┼───────┼──────┼──────┼─────┼───────┼──────┤

│ │ │ 2016 │ 500 │ 210 │ 290 │ 0 │ 210 │ 210 │ 0 │ 0 │ 290 │ 0 │ 290 │ 0 │

├───┼──────────────────────┼──────┼──────┼─────┼───────┼──────┼─────┼─────┼───────┼──────┼──────┼─────┼───────┼──────┤

│ 6 │Угольная │2012 -│54000 │16800│ 34200 │ 3000 │13490│11790│ 0 │ 1700 │40510 │5010 │ 34200 │ 1300 │

│ │теплоэнергетика │ 2016 │ │ │ │ │ │ │ │ │ │ │ │ │

│ │ ├──────┼──────┼─────┼───────┼──────┼─────┼─────┼───────┼──────┼──────┼─────┼───────┼──────┤

│ │ │ в том│ │ │ │ │ │ │ │ │ │ │ │ │

│ │ │числе:│ │ │ │ │ │ │ │ │ │ │ │ │

│ │ ├──────┼──────┼─────┼───────┼──────┼─────┼─────┼───────┼──────┼──────┼─────┼───────┼──────┤

│ │ │ 2012 │ 3475 │2314 │ 1050 │ 111 │2425 │2314 │ 0 │ 111 │ 1050 │ 0 │ 1050 │ 0 │

│ │ ├──────┼──────┼─────┼───────┼──────┼─────┼─────┼───────┼──────┼──────┼─────┼───────┼──────┤

│ │ │ 2013 │ 4100 │2364 │ 1550 │ 186 │2550 │2364 │ 0 │ 186 │ 1550 │ 0 │ 1550 │ 0 │

│ │ ├──────┼──────┼─────┼───────┼──────┼─────┼─────┼───────┼──────┼──────┼─────┼───────┼──────┤

│ │ │ 2014 │16900 │3800 │ 12300 │ 800 │2675 │2204 │ 0 │ 471 │14225 │1596 │ 12300 │ 329 │

│ │ ├──────┼──────┼─────┼───────┼──────┼─────┼─────┼───────┼──────┼──────┼─────┼───────┼──────┤

│ │ │ 2015 │17850 │4800 │ 12100 │ 950 │2920 │2354 │ 0 │ 566 │14930 │2446 │ 12100 │ 384 │

│ │ ├──────┼──────┼─────┼───────┼──────┼─────┼─────┼───────┼──────┼──────┼─────┼───────┼──────┤

│ │ │ 2016 │11675 │3522 │ 7200 │ 953 │2920 │2554 │ 0 │ 366 │ 8755 │ 968 │ 7200 │ 587 │

├───┼──────────────────────┼──────┼──────┼─────┼───────┼──────┼─────┼─────┼───────┼──────┼──────┼─────┼───────┼──────┤

│ 7 │Гидроэлектроэнергетика│2012 -│ 5790 │3190 │ 2500 │ 100 │3290 │3190 │ 0 │ 100 │ 2500 │ 0 │ 2500 │ 0 │

│ │ │ 2016 │ │ │ │ │ │ │ │ │ │ │ │ │

│ │ ├──────┼──────┼─────┼───────┼──────┼─────┼─────┼───────┼──────┼──────┼─────┼───────┼──────┤

│ │ │ в том│ │ │ │ │ │ │ │ │ │ │ │ │

│ │ │числе:│ │ │ │ │ │ │ │ │ │ │ │ │

│ │ ├──────┼──────┼─────┼───────┼──────┼─────┼─────┼───────┼──────┼──────┼─────┼───────┼──────┤

│ │ │ 2012 │ 1245 │ 840 │ 400 │ 5 │ 845 │ 840 │ 0 │ 5 │ 400 │ 0 │ 400 │ 0 │

│ │ ├──────┼──────┼─────┼───────┼──────┼─────┼─────┼───────┼──────┼──────┼─────┼───────┼──────┤

│ │ │ 2013 │ 1340 │ 830 │ 500 │ 10 │ 840 │ 830 │ 0 │ 10 │ 500 │ 0 │ 500 │ 0 │

│ │ ├──────┼──────┼─────┼───────┼──────┼─────┼─────┼───────┼──────┼──────┼─────┼───────┼──────┤

│ │ │ 2014 │ 1025 │ 550 │ 450 │ 25 │ 575 │ 550 │ 0 │ 25 │ 450 │ 0 │ 450 │ 0 │

│ │ ├──────┼──────┼─────┼───────┼──────┼─────┼─────┼───────┼──────┼──────┼─────┼───────┼──────┤

│ │ │ 2015 │ 1220 │ 590 │ 600 │ 30 │ 620 │ 590 │ 0 │ 30 │ 600 │ 0 │ 600 │ 0 │

│ │ ├──────┼──────┼─────┼───────┼──────┼─────┼─────┼───────┼──────┼──────┼─────┼───────┼──────┤

│ │ │ 2016 │ 960 │ 380 │ 550 │ 30 │ 410 │ 380 │ 0 │ 30 │ 550 │ 0 │ 550 │ 0 │

├───┼──────────────────────┼──────┼──────┼─────┼───────┼──────┼─────┼─────┼───────┼──────┼──────┼─────┼───────┼──────┤

│ │По блоку │2012 -│63290 │21490│ 38300 │ 3500 │18280│16480│ 0 │ 1800 │45010 │5010 │ 38300 │ 1700 │

│ │"Энергомашиностроение"│ 2016 │ │ │ │ │ │ │ │ │ │ │ │ │

│ │ ├──────┼──────┼─────┼───────┼──────┼─────┼─────┼───────┼──────┼──────┼─────┼───────┼──────┤

│ │ │ в том│ │ │ │ │ │ │ │ │ │ │ │ │

│ │ │числе:│ │ │ │ │ │ │ │ │ │ │ │ │

│ │ ├──────┼──────┼─────┼───────┼──────┼─────┼─────┼───────┼──────┼──────┼─────┼───────┼──────┤

│ │ │ 2012 │ 5320 │3274 │ 1840 │ 206 │3390 │3274 │ 0 │ 116 │ 1930 │ 0 │ 1840 │ 90 │

│ │ ├──────┼──────┼─────┼───────┼──────┼─────┼─────┼───────┼──────┼──────┼─────┼───────┼──────┤

│ │ │ 2013 │ 6360 │3664 │ 2410 │ 286 │3860 │3664 │ 0 │ 196 │ 2500 │ 0 │ 2410 │ 90 │

│ │ ├──────┼──────┼─────┼───────┼──────┼─────┼─────┼───────┼──────┼──────┼─────┼───────┼──────┤

│ │ │ 2014 │18805 │4740 │ 13020 │ 1045 │3640 │3144 │ 0 │ 496 │15165 │1596 │ 13020 │ 549 │

│ │ ├──────┼──────┼─────┼───────┼──────┼─────┼─────┼───────┼──────┼──────┼─────┼───────┼──────┤

│ │ │ 2015 │19670 │5700 │ 12990 │ 980 │3850 │3254 │ 0 │ 596 │15820 │2446 │ 12990 │ 384 │

│ │ ├──────┼──────┼─────┼───────┼──────┼─────┼─────┼───────┼──────┼──────┼─────┼───────┼──────┤

│ │ │ 2016 │13135 │4112 │ 8040 │ 983 │3540 │3144 │ 0 │ 396 │ 9595 │ 968 │ 8040 │ 587 │

└───┴──────────────────────┴──────┴──────┴─────┴───────┴──────┴─────┴─────┴───────┴──────┴──────┴─────┴───────┴──────┘

Всего в период 2007 - 2010 годы в рамках ФЦП "Исследования и разработки по приоритетным направлениям развития научно-технологического комплекса России на 2007 - 2012 годы" было выполнено более 35 работ в области энергетического машиностроения с общим объемом финансирования 2 741,2 млн. руб., в том числе объем бюджетного финансирования составил 1 814,5 млн. рублей.

2.7.5. Прогноз реализации проектов с прогрессивным энергетическим оборудованием

Имеющийся в стране перекос цен на легкодобываемые энергоресурсы, такие как природный газ, привел к застопориванию исследований в области освоения эффективного энергооборудования на твердом топливе с высокими технико-экономическими и экологическими параметрами, которые во всем мире признаны перспективными. Как следствие, в этом направлении Россия существенно отстала от развитых стран.

Несмотря на намечаемый "Энергетической стратегией России на период до 2030 года" относительно быстрый рост добычи природного газа в восточных районах страны, создание разветвленной газовой инфраструктуры является экономически нецелесообразным. Причина кроется в том, что существуют такие факторы, как наличие громадной территории и малой плотности потребления топлива.