Приказ Минобрнауки РФ от 03.06.2010 N 581

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 3 июня 2010 г. N 581

ОБ УТВЕРЖДЕНИИ МЕТОДИЧЕСКИХ РЕКОМЕНДАЦИЙ

ПО РАСЧЕТУ НОРМАТИВНЫХ ЗАТРАТ НА ОКАЗАНИЕ ФЕДЕРАЛЬНЫМ

АВТОНОМНЫМ УЧРЕЖДЕНИЕМ УСЛУГ (ВЫПОЛНЕНИЕ РАБОТ)

Во исполнение пункта 5 Постановления Правительства Российской Федерации от 18 марта 2008 г. N 182 "Об условиях и порядке формирования задания учредителя в отношении автономного учреждения, созданного на базе имущества, находящегося в федеральной собственности, и порядке финансового обеспечения выполнения задания" (Собрание законодательства Российской Федерации, 2008, N 12, ст. 1142; 2009, N 25, ст. 3074) приказываю:

Утвердить по согласованию с Министерством финансов Российской Федерации и Министерством экономического развития Российской Федерации прилагаемые методические рекомендации по расчету нормативных затрат на оказание федеральным автономным учреждением услуг (выполнение работ).

Министр

А.ФУРСЕНКО

Не нуждается в государственной регистрации. Письмо Минюста России от 5 июля 2010 г. N 01/11297-ДК.

Приложение

Утверждены

Приказом Министерства образования

и науки Российской Федерации

от 3 июня 2010 г. N 581

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

ПО РАСЧЕТУ НОРМАТИВНЫХ ЗАТРАТ НА ОКАЗАНИЕ ФЕДЕРАЛЬНЫМ

АВТОНОМНЫМ УЧРЕЖДЕНИЕМ УСЛУГ (ВЫПОЛНЕНИЕ РАБОТ)

1. Общие положения

1.1. Настоящие методические рекомендации устанавливают порядок определения расчетно-нормативных затрат на оказание федеральными автономными учреждениями высшего профессионального образования <*> (далее - ФАУ ВПО) государственных образовательных услуг (выполнение работ) (далее - расчетно-нормативные затраты).

--------------------------------

<*> Основные положения настоящих методических рекомендаций могут применяться и для федеральных автономных образовательных учреждений дополнительного профессионального образования.

1.2. Нормативно-правовую основу определения расчетно-нормативных затрат на оказание государственных услуг высшего профессионального образования, послевузовского профессионального образования, среднего профессионального образования, программ военной подготовки и дополнительного профессионального образования, в случае установления задания учредителя на реализацию таких программ ФАУ ВПО, составляют следующие основные документы:

Закон Российской Федерации от 10 июля 1992 г. N 3266-1 "Об образовании" (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1992, N 30, ст. 1797; Собрание законодательства Российской Федерации, 1996, N 3, ст. 150; 2000, N 30, ст. 3210; 2002, N 26, ст. 2517; 2003, N 2, ст. 163; N 28, ст. 2892; 2004, N 10, ст. 835; N 35, ст. 3607; 2006, N 1, ст. 10; N 45, ст. 4627; 2007, N 1, ст. 21; N 2, ст. 360; N 7, ст. 834, 838; N 17, ст. 1932; N 27, ст. 3215; N 30, ст. 3808; N 44, ст. 5280; N 49, ст. 6068, 6069, 6070, 6074; 2008, N 30, ст. 3616; N 44, ст. 4986; N 52, ст. ст. 6236, 6241; 2009, N 7, ст. ст. 786; 787; N 29, ст. 3585; N 46, ст. 5419; N 51, ст. 6158; N 52, ст. ст. 6405, 6441, 6450) (далее - Закон N 3266-1);

Федеральный закон от 22 августа 1996 г. N 125-ФЗ "О высшем и послевузовском профессиональном образовании" (Собрание законодательства Российской Федерации, 1996, N 35, ст. 4135; 2003, N 2, ст. 163; 2004, N 35, ст. 3607; 2006, N 1, ст. 10; 2007, N 1, ст. 21; N 2, ст. 360; N 7, ст. 838; N 17, ст. 1932; N 43, ст. 5084; N 44, ст. 5280; N 49, ст. 6068, 6069, 6070; 2008, N 30, ст. 3616; 2009, N 7, ст. 786; N 46, ст. 5419; N 51, ст. 6158; N 52, ст. ст. 6405, 6409) (далее - Федеральный закон N 125-ФЗ);

Постановление Правительства Российской Федерации от 17 июня 1998 г. N 600 "Об утверждении Программы экономии государственных расходов" (Собрание законодательства Российской Федерации, 1998, N 26, ст. 3076; N 51, ст. 6303; 1999, N 16, ст. 2007; N 29, ст. 3731 и 3742; N 38, ст. 4537; N 44, ст. 5317; N 51, ст. 6347; 2000, N 2, ст. 237; N 17, ст. 1888) (далее - Постановление N 600);

Постановление Правительства Российской Федерации от 18 марта 2008 г. N 182 "Об условиях и порядке формирования задания учредителя в отношении автономного учреждения, созданного на базе имущества, находящегося в федеральной собственности, и порядке финансового обеспечения выполнения задания" (Собрание законодательства Российской Федерации, 2008, N 12, ст. 1142; 2009, N 25, ст. 3074);

Постановление Правительства Российской Федерации от 5 августа 2008 г. N 583 "О введении новых систем оплаты труда работников федеральных бюджетных учреждений и федеральных государственных органов, а также гражданского персонала воинских частей, учреждений и подразделений федеральных органов исполнительной власти, в которых законом предусмотрена военная и приравненная к ней служба, оплата труда которых в настоящее время осуществляется на основе Единой тарифной сетки по оплате труда работников федеральных государственных учреждений" (Собрание законодательства Российской Федерации, 2008, N 33, ст. 3852; N 40, ст. 4544) (далее - Постановление N 583);

Постановление Правительства Российской Федерации от 29 декабря 2008 г. N 1065 "О порядке формирования и финансового обеспечения выполнения государственного задания федеральными органами исполнительной власти и федеральными государственными учреждениями" (Собрание законодательства Российской Федерации, 2009, N 3, ст. 383; N 19, ст. 2334);

Приказ Министерства экономического развития Российской Федерации от 17 апреля 2009 г. N 134 "Об утверждении методических рекомендаций по расчету нормативных затрат на содержание недвижимого имущества и особо ценного движимого имущества, закрепленного за федеральным автономным учреждением или приобретенного федеральным автономным учреждением за счет средств, выделенных ему учредителем на приобретение такого имущества (за исключением имущества, сданного в аренду с согласия учредителя), а также на уплату налогов, в качестве налогообложения по которым признается соответствующее имущество, в том числе земельные участки". (Не нуждается в государственной регистрации. Письмо Министерства юстиции Российской Федерации от 15 мая 2009 г. N 01/4793-ДЗ) (далее - Приказ Минэкономразвития России N 134).

1.3. Расчетно-нормативные затраты на оказание государственных образовательных услуг (затраты, определенные для конкретного ФАУ ВПО расчетным путем <*> в соответствии с настоящими методическими рекомендациями) определяются в целях расчета размера субсидии, предоставляемой ФАУ ВПО на возмещение нормативных затрат на оказание услуг с учетом уровней высшего профессионального образования (бакалавриат, подготовка специалиста, магистратура), установленным в соответствии с Федеральным законом N 125-ФЗ, программ послевузовского профессионального образования (аспирантура и докторантура) и форм обучения (очная, очно-заочная (вечерняя) и заочная), программ дополнительного профессионального образования, программ военной подготовки, а также с учетом образовательных программ среднего профессионального образования, если они реализуются по заданию учредителя ФАУ ВПО.

--------------------------------

<*> Исходя из показателей отчетного периода и объемов бюджетного финансирования, предусмотренных на 2010 год.

1.4. При наличии данных, используемых для определения расчетно-нормативных затрат на оказание ФАУ ВПО государственной образовательной услуги в настоящих методических рекомендациях, в разрезе уровней высшего профессионального и послевузовского профессионального образования, специальностей и направлений подготовки в области высшего профессионального образования, проводится расчет нормативов затрат по уровням высшего профессионального и послевузовского профессионального образования, специальностям и направлениям подготовки отдельно.

1.5. Настоящие методические рекомендации рекомендуется применять для правоотношений, возникших в рамках исполнения федерального бюджета 2010 года.

2. Определение расчетно-нормативных затрат на оказание

государственных образовательных услуг

2.1. Норматив затрат на оказание единицы государственной образовательной услуги ФАУ ВПО определяется по формуле:

, где

, где

![]() - норматив затрат на оплату труда профессорско-преподавательского состава (далее - ППС) и начисления на выплаты по оплате труда ППС;

- норматив затрат на оплату труда профессорско-преподавательского состава (далее - ППС) и начисления на выплаты по оплате труда ППС;

![]() - норматив затрат на оплату труда учебно-вспомогательного персонала (далее - УВП) и начисления на выплаты по оплате труда УВП;

- норматив затрат на оплату труда учебно-вспомогательного персонала (далее - УВП) и начисления на выплаты по оплате труда УВП;

![]() - норматив затрат на приобретение расходных материалов;

- норматив затрат на приобретение расходных материалов;

![]() - норматив затрат на коммунальные услуги и иные затраты, связанные с использованием имущества (за исключением условно-постоянных затрат на содержание имущества, определяемых в соответствии с Приказом Минэкономразвития России N 134);

- норматив затрат на коммунальные услуги и иные затраты, связанные с использованием имущества (за исключением условно-постоянных затрат на содержание имущества, определяемых в соответствии с Приказом Минэкономразвития России N 134);

![]() - норматив затрат на оплату труда административно-управленческого персонала (далее - АУЛ) и начисления на выплаты по оплате труда АУП;

- норматив затрат на оплату труда административно-управленческого персонала (далее - АУЛ) и начисления на выплаты по оплате труда АУП;

![]() - норматив затрат на общехозяйственные нужды.

- норматив затрат на общехозяйственные нужды.

Определение расчетно-нормативных затрат ФАУ ВПО в части стипендиального обеспечения, материального обеспечения детей-сирот и детей, оставшихся без попечения родителей, и помощи нуждающимся, обучающимся по очной форме обучения, приводиться в разделе 3 настоящих методических рекомендаций.

2.2. Расчетно-нормативные затраты на оказание каждой отдельной государственной образовательной услуги, оказываемой ФАУ ВПО в соответствии с государственным заданием, определяются на основании норматива затрат на оказание единицы государственной образовательной услуги ФАУ ВПО и количества единиц оказания этой государственной образовательной услуги.

2.3. При расчете нормативных затрат используется количество единиц государственной образовательной услуги, выполняемой ФАУ ВПО в отчетном финансовом году, которое устанавливается равным приведенному контингенту обучающихся за счет средств федерального бюджета по всем основным образовательным программам профессионального образования за отчетный финансовый год.

Приведенный контингент рассчитывается как сумма, равная среднегодовому количеству обучающихся очной формы обучения + 0,25 x (среднегодовое количество обучающихся очно-заочной формы обучения) + 0,1 x (среднегодовое количество обучающихся заочной формы обучения).

2.4. При расчете норматива затрат на оплату труда и начисления на выплаты по оплате труда учитываются затраты на оплату труда ППС, финансируемые из федерального бюджета в отчетном финансовом году, определяемые в соответствии с Постановлением N 583, включая:

- затраты на оплату труда по должностным окладам и по почасовой оплате труда ППС, исчисленные в соответствии с действующими в ФАУ ВПО системными положениями об оплате труда, разработанными на основании Приказа Федерального агентства по образованию от 17 ноября 2008 года N 1600 "Об утверждении примерных положений об оплате труда работников подведомственных федеральных бюджетных учреждений по видам экономической деятельности" (зарегистрирован Министерством юстиции Российской Федерации 26 сентября 2008 г., регистрационный N 13012) (далее - Приказ ФАО N 1600);

- доплаты за ученую степень доктора наук и кандидата наук ППС, исчисляемые в соответствии с Федеральным законом N 125-ФЗ и Постановлением Правительства Российской Федерации от 6 июля 1994 г. N 807 "Об установлении окладов за звания действительных членов и членов-корреспондентов Российской академии наук, Российской академии медицинских наук, Российской академии сельскохозяйственных наук, Российской академии образования, Российской академии художеств и Российской академии архитектуры и строительных наук и доплат за ученые степени доктора наук и кандидата наук" (Собрание законодательства Российской Федерации, 1999, N 45, ст. 5437; N 52, ст. 6407; 2000, N 38, ст. 3813; 2002, N 43, ст. 4276; 2003, N 2, ст. 186; 2006, N 48, ст. 5040) (далее - Постановление N 807);

- выплаты компенсационного характера, исчисляемые в соответствии с Перечнем видов выплат компенсационного характера в федеральных бюджетных учреждениях, утвержденным Приказом Министерства здравоохранения и социального развития Российской Федерации от 29 декабря 2007 года N 822 (зарегистрирован Министерством юстиции Российской Федерации 4 февраля 2008 г., регистрационный N 11081), в редакции Приказа Министерства здравоохранения и социального развития Российской Федерации от 19 декабря 2008 г. N 738н (зарегистрирован Министерством юстиции Российской Федерации 21 января 2009 г., регистрационный N 13145) (далее - Приказ Минздравсоцразвития России N 822);

- прочие выплаты компенсационного характера, установленные в коллективных договорах, соглашениях, локальных нормативных актах;

- выплаты стимулирующего характера, установленные в соответствии с Приказом Министерства здравоохранения и социального развития от 29 декабря 2007 г. N 818 "Об утверждении Перечня видов выплат стимулирующего характера в федеральных бюджетных учреждениях и разъяснения о порядке установления выплат стимулирующего характера в федеральных бюджетных учреждениях" (зарегистрирован Министерством юстиции Российской Федерации 1 февраля 2008 г., регистрационный N 11080) в редакции Приказа Министерства здравоохранения и социального развития Российской Федерации от 19 декабря 2008 г. N 739н (зарегистрирован Министерством юстиции Российской Федерации 21 января 2009 г., регистрационный N 13146) (далее - Приказ Минздравсоцразвития России N 818);

- другие аналогичные затраты, связанные с оказанием государственной образовательной услуги, в том числе затраты на оплату труда персонала военных факультетов (военных кафедр), исчисляемые в соответствии с Федеральным законом от 27 мая 1998 г. N 76-ФЗ "О статусе военнослужащих" (Собрание законодательства Российской Федерации, 1998, N 22, ст. 2331; 2000, N 33, ст. 3348; 2002, N 26, ст. 2521; 2003, N 46, ст. 4437; 2004, N 35, ст. 3607; 2006, N 1, ст. 2; N 6, ст. 637; 2007, N 10, ст. 1151; 2009, N 7, ст. 769; N 11, ст. 1263; N 30, ст. 3739; N 52, ст. 6415), доплаты за ученую степень кандидата наук и ученую степень доктора наук другим сотрудникам ФАУ ВПО, имеющим право на получение таких доплат в соответствии с законодательными и нормативными правовыми актами.

При определении норматива затрат на оплату труда и начисления на выплаты по оплате труда ППС в расчет принимаются затраты на уплату:

- страховых взносов, исчисляемых в соответствии с Федеральным законом от 24 июля 2009 г. N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" (Собрание законодательства Российской Федерации, 2009, N 30, ст. 3738; N 48, ст. 5726) (далее - Федеральный закон N 212-ФЗ);

- страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, исчисляемых в порядке, установленном Приказом Министерства здравоохранения и социального развития Российской Федерации от 18 декабря 2006 г. N 857 "Об утверждении Классификации видов экономической деятельности по классам профессионального риска" (Не нуждается в государственной регистрации. Письмо Министерства юстиции Российской Федерации от 2 марта 2007 г. N 01/1807-АБ) (далее - Приказ Минздравсоцразвития России N 857).

2.5. Для расчета норматива затрат на оплату труда ППС и начисления на выплаты по оплате труда ППС на выполнение государственной образовательной услуги определяется:

- средняя стоимость единицы рабочего времени ППС, участвующего в оказании государственной образовательной услуги;

- количество единиц времени, необходимого для оказания единицы государственной образовательной услуги.

Расчет норматива затрат на оплату труда и начисления на выплаты по оплате труда проводится нормативным методом как произведение средней стоимости единицы рабочего времени персонала, занятого в оказании государственной образовательной услуги, на количество единиц времени, необходимых для оказания единицы государственной образовательной услуги:

, где:

, где:

![]() - норматив затрат на оплату труда ППС и начисления на выплаты по оплате труда ППС;

- норматив затрат на оплату труда ППС и начисления на выплаты по оплате труда ППС;

- средняя стоимость единицы рабочего времени персонала, занятого в оказании государственной образовательной услуги, равная среднему уровню оплаты труда единицы ППС финансируемому из федерального бюджета в отчетном финансовом году, деленному на нормативную нагрузку ППС;

- средняя стоимость единицы рабочего времени персонала, занятого в оказании государственной образовательной услуги, равная среднему уровню оплаты труда единицы ППС финансируемому из федерального бюджета в отчетном финансовом году, деленному на нормативную нагрузку ППС;

- количество единиц времени, необходимых для оказания единицы государственной образовательной услуги, равное нормативной учебной нагрузке обучающихся по учебным планам, умноженной на коэффициент корректировки единиц времени <*>.

- количество единиц времени, необходимых для оказания единицы государственной образовательной услуги, равное нормативной учебной нагрузке обучающихся по учебным планам, умноженной на коэффициент корректировки единиц времени <*>.

--------------------------------

<*> Таким образом, учитывается тот факт, что единицей измерения государственной образовательной услуги является один обучающийся, а государственная образовательная услуга относится к коллективным услугам.

Коэффициент корректировки единиц времени ![]() такой, что:

такой, что:

,

,

, где:

, где:

- фактические расходы на оплату труда и начисления на выплаты по оплате труда ППС за отчетный финансовый год.

- фактические расходы на оплату труда и начисления на выплаты по оплате труда ППС за отчетный финансовый год.

При наличии данных, указанных в пункте 1.4 настоящих методических рекомендаций, возможно проведение расчета норматива затрат на оплату труда и начислений на выплаты по оплате труда ППС по следующей формуле:

, где

, где

![]() - норматив затрат на оплату труда ППС и начисления на выплаты по оплате труда ППС;

- норматив затрат на оплату труда ППС и начисления на выплаты по оплате труда ППС;

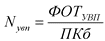

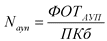

![]() - фактический фонд оплаты труда и начисления на выплаты по оплате труда ППС за отчетный финансовый год;

- фактический фонд оплаты труда и начисления на выплаты по оплате труда ППС за отчетный финансовый год;

H - нормативная численность ППС;

![]() - нормативная нагрузка ППС;

- нормативная нагрузка ППС;

ПКб - приведенный контингент обучающихся в отчетном финансовом году.

Стоимость единицы рабочего времени ППС, занятого в оказании государственной образовательной услуги, равная фактическому фонду оплаты труда ППС и начислений на выплаты по оплате труда ППС в ФАУ ВПО, деленному на нормативную численность ППС. Нормативная численность ППС рассчитывается, исходя из соотношения числа студентов, приходящихся на одного преподавателя, утвержденной Постановлением N 600 и иными нормативными правовыми актами Российской Федерации.

2.6. Расчет среднего уровня оплаты труда ППС осуществляется на основе данных о нормативной численности ППС, рассчитываемой исходя из соотношения числа студентов, приходящихся на одного преподавателя, утвержденной Постановлением N 600 и иными нормативными правовыми актами Российской Федерации.

2.7. Расчет нормативной учебной нагрузки студентов по учебным планам осуществляется на основании учебных планов и/или федеральных государственных образовательных стандартов высшего профессионального образования, определяющих объем нагрузки, необходимой для получения государственной образовательной услуги по определенной специальности с учетом деления по уровням высшего профессионального образования. В расчетах количества единиц времени, необходимого для оказания единицы государственной образовательной услуги, на основании федеральных государственных образовательных стандартов высшего профессионального образования, количество единиц времени измеряется зачетными единицами. Одна зачетная единица соответствует 36 академическим часам общей трудоемкости продолжительностью по 45 минут.

2.8. Количество единиц времени, необходимое для оказания единицы государственной образовательной услуги, рассчитывается на основе средневзвешенных величин годовой учебной нагрузки на одного студента, обучающегося по каждой специальности (направлению подготовки) с учетом коэффициента корректировки единиц времени.

2.9. Норматив затрат на оплату труда учебно-вспомогательного персонала (УВП) и начисления на выплаты по оплате труда УВП определяется путем деления суммы расходов на оплату труда УВП и начисления на выплаты по оплате труда УВП, финансируемых из федерального бюджета в отчетном финансовом году, на приведенный контингент обучающихся за счет бюджетных средств в отчетном финансовом году.

2.10. При расчете норматива затрат на оплату труда УВП и начисления на выплаты по оплате труда УВП учитываются затраты на оплату труда УВП, определяемые в соответствии с Постановлением N 583, включая:

- затраты на оплату труда по должностным окладам (ставкам заработной платы) учебно-вспомогательного персонала, исчисленные в соответствии с действующими в учреждении высшего профессионального образования системными положениями об оплате труда, разработанными на основании Приказа ФАО N 1600;

- выплаты компенсационного характера, исчисляемые в соответствии с Перечнем видов выплат компенсационного характера в федеральных бюджетных учреждениях, утвержденным Приказом Минздравсоцразвития России N 822;

- прочие выплаты компенсационного характера, установленные в коллективных договорах, соглашениях, локальных нормативных актах;

- выплаты стимулирующего характера, установленные в соответствии с Приказом Минздравсоцразвития России N 818.

При определении норматива затрат на оплату труда и начисления на выплаты по оплате труда УВП в расчет принимаются затраты на уплату:

- страховых взносов, исчисляемых в соответствии с Федеральным законом N 212-ФЗ;

- страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, исчисляемых в порядке, установленном Приказом Минздравсоцразвития России N 857.

До разработки системы обоснованных нормативов затрат ФАУ ВПО на оплату труда УВП и начисления на выплаты по оплате труда УВП для оказания единицы государственной образовательной услуги в целях определения величины данного норматива применяется подход покрытия фактически сложившегося в ФАУ ВПО в отчетном финансовом году уровня данного вида затрат:

, где

, где

![]() - норматив затрат на оплату труда УВП и начисления на выплаты по оплате труда УВП;

- норматив затрат на оплату труда УВП и начисления на выплаты по оплате труда УВП;

- фактически сложившейся фонд оплаты труда и начислений на выплаты по оплате труда УВП ФАУ ВПО в отчетном финансовом году;

- фактически сложившейся фонд оплаты труда и начислений на выплаты по оплате труда УВП ФАУ ВПО в отчетном финансовом году;

ПКб - приведенный контингент обучающихся в отчетном финансовом году.

2.11. Норматив затрат на приобретение расходных материалов по решению главного распорядителя бюджетных средств может включать в себя затраты на приобретение расходных материалов, непосредственно используемых для оказания государственной образовательной услуги, в целях нормирования которых могут выделяться следующие виды материалов, а именно:

- строительные, лесные, электротехнические, санитарно-технические, хозяйственные материалы;

- горюче-смазочные материалы;

- запасные и составные части к объектам нефинансовых активов;

- книги, брошюры, каталоги, не предназначенные для комплектования библиотечного фонда, иная печатная продукция (кроме бланочной продукции и периодических изданий (газет, журналов);

- расходные материалы к оргтехнике и копировально-множительной технике, бумага;

- котельно-печное топливо (уголь, мазут, дрова);

- медикаменты, в том числе в целях формирования аптечек;

- мягкий инвентарь и оборудование;

- химикаты, химико-москательные материалы и реактивы, стекло и химическая посуда, радиоматериалы, фотопринадлежности;

- подопытные животные, молодняк всех видов животных и животных на откорме, посадочный материал;

- корма и фураж, семена, удобрения и другие компоненты для содержания и воспроизводства ресурсов;

- прочие расходные материалы, используемые для оказания государственной образовательной услуги.

До разработки системы обоснованных нормативов затрат ФАУ ВПО на приобретение расходных материалов для оказания единицы государственной образовательной услуги в целях определения величины данного норматива применяется подход покрытия фактически сложившегося в ФАУ ВПО в отчетном финансовом году уровня данного вида затрат:

, где

, где

![]() - норматив затрат на приобретение расходных материалов;

- норматив затрат на приобретение расходных материалов;

![]() - фактические затраты на приобретение расходных материалов в отчетном финансовом году;

- фактические затраты на приобретение расходных материалов в отчетном финансовом году;

ПКб - приведенный контингент обучающихся в отчетном финансовом году.

2.12. Нормирование затрат на коммунальные услуги и иных затрат, связанных с использованием имущества, осуществляется с учетом того, что затраты на коммунальные услуги распределяются в установленной пропорции между затратами на оказание государственных образовательных услуг и на содержание имущества (см. таблицу 1).

Таблица 1

Затраты на содержание объектов

недвижимого имущества, относимых к расчетно-нормативным

затратам на оказание государственных

образовательных услуг <*>

--------------------------------

<*> На основании положений, предусмотренных Приказом Минэкономразвития России N 134.

2.13. При расчете данного вида норматива затрат учитываются затраты на коммунальные услуги, в том числе на холодное водоснабжение и водоотведение, горячее водоснабжение, отопление, электроснабжение, газоснабжение и закупку топлива.

В состав норматива включаются также затраты на содержание движимого имущества ФАУ ВПО, находящегося на праве оперативного управления, полученного в аренду и безвозмездное пользование, в том числе:

- затраты по оплате работ и услуг, связанных с содержанием (обслуживанием), ремонтом и реставрацией имущества, за исключением включенных в состав условно-постоянных затрат на содержание имущества;

- затраты на техническое обслуживание, контроль технического состояния, поддержание работоспособности, исправности, наладку и регулировку, подготовку к сезонной эксплуатации имущества, в том числе инженерных систем и оборудования зданий (лифты, системы отопления, горячего водоснабжения, освещения и др.);

- затраты по обеспечению санитарно-гигиенических требований к помещениям, зданиям, иному имуществу, в том числе затраты на дератизацию, дезинсекцию, дезинфекцию, газацию складов, санитарно-гигиеническое обслуживание, мойку транспорта, за исключением затрат на уборку и вывоз снега, мусора и содержание прилегающей территории, включенных в состав условно-постоянных затрат на содержание имущества;

- затраты на теплоснабжение, электроснабжение, водоснабжение, потребление иных ресурсов в соответствии с инструкцией по эксплуатации в случае существенной величины данных затрат в общем объеме затрат на потребление электрической энергии, воды и т.п.;

- затраты на обязательное страхование гражданской ответственности владельцев транспортных средств;

- затраты на формирование библиотечного фонда, исходя из установленных нормативов на одного студента и с учетом имеющего книжного фонда;

- другие аналогичные затраты, осуществляемые по решению главного распорядителя бюджетных средств.

2.14. Расчетно-нормативные затраты на холодное водоснабжение и водоотведение рекомендуется определять исходя из тарифов на холодное водоснабжение и объемов потребления холодной воды и водоотведения ФАУ ВПО по следующей формуле:

, где

, где

![]() - расчетно-нормативные затраты на холодное водоснабжение и водоотведение;

- расчетно-нормативные затраты на холодное водоснабжение и водоотведение;

![]() - тариф на холодное водоснабжение, установленный в муниципальном образовании на очередной финансовой год;

- тариф на холодное водоснабжение, установленный в муниципальном образовании на очередной финансовой год;

![]() - объем потребления ФАУ ВПО холодной воды (куб. м) в отчетном финансовом году;

- объем потребления ФАУ ВПО холодной воды (куб. м) в отчетном финансовом году;

![]() - тариф на водоотведение, установленный в муниципальном образовании на очередной финансовый год;

- тариф на водоотведение, установленный в муниципальном образовании на очередной финансовый год;

![]() - объем водоотведения в отчетном финансовом году;

- объем водоотведения в отчетном финансовом году;

0,7 - доля затрат на холодное водоснабжение и водоотведение, относимая на оказание государственных образовательных услуг, в общей сумме данного вида коммунальных платежей.

2.15. Расчетно-нормативные затраты на горячее водоснабжение рекомендуется определять исходя из тарифов на горячее водоснабжение и общих объемов потребления горячей воды ФАУ ВПО по следующей формуле:

, где

, где

![]() - расчетно-нормативные затраты на горячее водоснабжение;

- расчетно-нормативные затраты на горячее водоснабжение;

![]() - тариф на горячее водоснабжение, установленный в муниципальном образовании на очередной финансовый год;

- тариф на горячее водоснабжение, установленный в муниципальном образовании на очередной финансовый год;

![]() - объем потребления ФАУ ВПО горячей воды (куб. м) в отчетном финансовом году;

- объем потребления ФАУ ВПО горячей воды (куб. м) в отчетном финансовом году;

0,7 - доля затрат на горячее водоснабжение, относимая на оказание государственных образовательных услуг, в общей сумме данного вида коммунальных платежей.

2.16. Расчетно-нормативные затраты на потребление тепловой энергии рекомендуется определять исходя из тарифов на тепловую энергию и объемов потребления ФАУ ВПО тепловой энергии по следующей формуле:

, где

, где

![]() - расчетно-нормативные затраты на потребление тепловой энергии;

- расчетно-нормативные затраты на потребление тепловой энергии;

![]() - тариф на потребление тепловой энергии, установленный в муниципальном образовании на очередной финансовый год;

- тариф на потребление тепловой энергии, установленный в муниципальном образовании на очередной финансовый год;

![]() - объем потребления ФАУ ВПО тепловой энергии (Гкал) в отчетном финансовом году;

- объем потребления ФАУ ВПО тепловой энергии (Гкал) в отчетном финансовом году;

0,5 - доля затрат на потребление тепловой энергии, относимая на оказание государственных образовательных услуг, в общей сумме данного вида коммунальных платежей.

2.17. Расчетно-нормативные затраты на потребление электрической энергии рекомендуется определять исходя из тарифов на электрическую энергию и объемов потребления ФАУ ВПО электрической энергии, по следующей формуле:

, где

, где

![]() - расчетно-нормативные затраты на потребление электрической энергии;

- расчетно-нормативные затраты на потребление электрической энергии;

![]() - тариф на электрическую энергию, установленный в муниципальном образовании на очередной финансовый год;

- тариф на электрическую энергию, установленный в муниципальном образовании на очередной финансовый год;

![]() - объем потребления ФАУ ВПО электрической энергии (кВт·ч) в отчетном финансовом году;

- объем потребления ФАУ ВПО электрической энергии (кВт·ч) в отчетном финансовом году;

0,7 - доля затрат на потребление электрической энергии, относимая на оказание государственных образовательный услуг, в общей сумме данного вида коммунальных платежей.

2.18. В расчет норматива затрат на коммунальные услуги и иных затрат, связанных с использованием имущества, включаются затраты на содержание объектов движимого имущества ФАУ ВПО (копировально-множительная техника, офисная мебель и другие виды движимого имущества). Для каждого вида движимого имущества устанавливается перечень необходимых затрат на его содержание, среди которых выделяются:

- расходы на техническое обслуживание (в том числе транспортных средств);

- расходы на приобретение расходных материалов, не отнесенные к расходам на оказание государственной услуги;

- расходы на проведение текущего ремонта (обслуживания) объектов движимого имущества;

- расходы на обязательное страхование гражданской ответственности владельцев транспортных средств.

До установления системы обоснованных нормативов затрат на содержание движимого имущества ФАУ ВПО в целях определения величины данного норматива применяется подход покрытия фактически сложившего в ФАУ ВПО в отчетном финансовом году уровня данного вида затрат.

, где

, где

![]() - расчетно-нормативные затраты на содержание движимого имущества;

- расчетно-нормативные затраты на содержание движимого имущества;

![]() - фактические расходы на содержание движимого имущества в отчетном году;

- фактические расходы на содержание движимого имущества в отчетном году;

ПКб - приведенный контингент обучающихся в отчетном финансовом году.

2.19. Норматив затрат на оплату труда административно-управленческого персонала (далее - АУП) и начисления на выплаты по оплате труда АУП определяется путем деления суммы расходов на оплату труда АУП и начислений на выплаты по оплате труда АУП, финансируемых из федерального бюджета в отчетном году, на приведенный контингент обучающихся за счет бюджетных средств в отчетном финансовом году.

2.20. При расчете норматива затрат на оплату труда АУП и начисления на выплаты по оплате труда АУП учитываются затраты на оплату труда АУП, определяемые в соответствии с Постановлением N 583, включая:

- затраты на оплату труда по должностным окладам (ставкам заработной платы) АУП, исчисленные в соответствии с действующими в ФАУ ВПО системными положениями об оплате труда, разработанными на основании Приказа ФАО N 1600;

- доплаты за ученую степень доктора наук и кандидата наук АУП, исчисляемые в соответствии с Федеральным законом N 125-ФЗ и Постановлением N 807;

- выплаты компенсационного характера, исчисляемые в соответствии с Перечнем видов выплат компенсационного характера в федеральных бюджетных учреждениях, утвержденным Приказом Минздравсоцразвития России N 822;

- прочие выплаты компенсационного характера, установленные в коллективных договорах, соглашениях, локальных нормативных актах;

- выплаты стимулирующего характера, установленные в соответствии с Приказом Минздравсоцразвития России года N 818.

При определении норматива затрат на оплату труда и начисления на выплаты по оплате труда АУП в расчет принимаются затраты на уплату:

- страховых взносов, исчисляемых в соответствии с Федеральным законом N 212-ФЗ;

- страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, исчисляемых в порядке, установленном Приказом Минздравсоцразвития России N 857.

До разработки системы обоснованных нормативов затрат ФАУ ВПО на оплату труда АУП и начисления на выплаты по оплате труда АУП для оказания единицы государственной образовательной услуги в целях определения величины данного норматива применяется подход покрытия фактически сложившего в ФАУ ВПО в отчетном финансовом году уровня данного вида затрат.

, где

, где

![]() - норматив затрат на оплату труда АУП и начисления на выплаты по оплате труда АУП;

- норматив затрат на оплату труда АУП и начисления на выплаты по оплате труда АУП;

- фактически сложившейся фонд оплаты труда и начислений на выплаты по оплате труда АУП ФАУ ВПО в отчетном финансовом году;

- фактически сложившейся фонд оплаты труда и начислений на выплаты по оплате труда АУП ФАУ ВПО в отчетном финансовом году;

ПКб - приведенный контингент обучающихся в отчетном финансовом году.

2.21. При расчете норматива затрат на общехозяйственные нужды по решению главного распорядителя бюджетных средств могут учитываться прочие экономически обоснованные затраты, связанные с оказанием государственной образовательной услуги и не включенные в предыдущие нормативы затрат, в том числе:

- затраты на оплату труда прочего обслуживающего персонала (далее ПОП) с начислениями на выплаты по оплате труда, включая оплату труда по окладам (ставкам заработной платы), выплаты компенсационного и стимулирующего характера, а также произведенные начисления страховых взносов в Пенсионный фонд Российской Федерации, Фонд обязательного социального страхования Российской Федерации, Фонд обязательного медицинского страхования Российской Федерации и страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- затраты на приобретение услуг связи, в том числе услуги почтовой, фельдъегерской и специальной связи, услуги по пересылке почтовых отправлений, оплату почтовых сборов при получении услуг почтовой, фельдъегерской и специальной связи, приобретение почтовых марок, маркированных конвертов и маркированных почтовых уведомлений, абонентская плата за пользование почтовыми абонентскими ящиками, услуги телефонной, телеграфной, факсимильной, сотовой, пейджинговой связи, радиосвязи и других видов связи (абонентская и повременная оплата), в том числе за предоставление доступа и использование линий связи; телефонных и телеграфных и иных каналов связи (передачи данных (информации)), пользование глобальной сетью Интернет, радиоточкой, другие аналогичные расходы, связанные с оказанием государственной образовательной услуги;

- затрат на приобретение транспортных услуг, включающие приобретение услуг по пассажирским и грузовым перевозкам, оплату услуг по договорам транспортной экспедиции и другие аналогичные затраты, связанные с оказанием государственной образовательной услуги;

- затраты на служебное командирование, в том числе оплату проезда к месту командирования и обратно, пользования постельными принадлежностями, сборов по приобретению проездных документов, найма жилых помещений в месте служебного командирования, выплату суточных и других аналогичных расходов, связанных с оказанием государственной образовательной услуги;

- прочие затраты на общехозяйственные нужды, в том числе:

- компенсации преподавателям на возмещение расходов по приобретению книгоиздательской продукции и периодических изданий <*>;

--------------------------------

<*> Закон N 3266-1.

- повышение квалификации персонала, участие в семинарах, конференциях, выставках и т.п. мероприятиях, связанных с оказанием государственной образовательной услуги;

- изготовление учебно-методических пособий, раздаточных материалов и т.п. изданий, связанных с оказанием государственной образовательной услуги;

- оплата услуг по договорам гражданско-правового характера, связанных с оказанием государственной образовательной услуги, и начисления на них в соответствии с законодательными и нормативными актами;

- оплата работ по разработке проектно-сметной документации для реконструкции, технического перевооружения, ремонта, реставрации объектов, а также работ по ее экспертизе;

- оплата услуг по разработке технических условий присоединения к сетям инженерно-технического обеспечения, за присоединение к сетям инженерно-технического обеспечения и оплата за увеличение потребляемой мощности;

- услуги вневедомственной (в том числе пожарной) охраны, за исключением включенных в условно-постоянные затраты на содержание имущества;

- оплата услуг по обязательному страхованию, за исключением включенных в норматив затрат на коммунальные услуги и содержание имущества;

- затраты на приобретение бланочной продукции (в том числе: бланков строгой отчетности, первичных учетных документов, регистров бюджетного учета, отчетности и пр.), приобретение периодических изданий (газет, журналов) для библиотек;

- услуги в области информационных технологий (в том числе, приобретение неисключительных (пользовательских) прав на программное обеспечение, приобретение и обновление справочно-информационных баз данных);

- затраты на уплату государственной пошлины и сборов, разного рода платежей в бюджеты всех уровней;

- уплата штрафов, пеней за несвоевременную уплату налогов и сборов, другие экономические санкции, связанные с оказанием государственной образовательной услуги;

- возмещение вреда, причиненного незаконными действиями (бездействием) органов государственной власти или их должностными лицами по решению судебных органов, оплата судебных издержек;

- представительские расходы;

- прочие затраты, связанные с оплатой работ, услуг, необходимых для оказания государственной образовательной услуги.

В состав данного норматива затрат по решению главного распорядителя бюджетных средств также включаются:

- затраты на организацию культурно-массовой, физкультурной и оздоровительной работы со студентами, обучающимися по очной форме обучения, определяемые исходя из среднегодовой численности студентов очной формы обучения и двукратного размера месячной государственной академической стипендии в соответствии с п. 3 ст. 16 Федерального закона N 125-ФЗ;

- затраты на проведение практики студентов, предусмотренные Положением о порядке проведения практики студентов образовательных учреждений высшего профессионального образования, утвержденным Приказом Министерства образования Российской Федерации от 25 марта 2003 г. N 1154 (зарегистрирован Министерством юстиции Российской Федерации 2 июня 2003 г., регистрационный N 4617), в частности:

- затраты на оплату студентам, обучающимся по очной форме обучения, выплату суточных за период прохождения всех видов практики, связанной с выездом из места расположения ФАУ ВПО;

- выплаты по договорам гражданско-правового характера руководителям практики, не являющимся сотрудниками ФАУ ВПО, с начислениями на нее;

- затраты, связанные с руководством практикой ППС, в том числе затраты, связанные с командированием руководителей практики из числа ППС к месту проведения практики и обратно, включая затраты на выплату суточных и возмещение расходов на проживание в месте проведения практики в размерах, установленных законодательными и нормативными правовыми актами, включая время нахождения в пути к месту практики и обратно, затраты на проезд к месту практики и обратно, включая оплату сборов и плату за пользование постельными принадлежностями при следовании железнодорожным транспортом;

- прочие затраты на проведение практики студентов, предусмотренные законодательными и нормативными актами.

2.22. До разработки системы обоснованных нормативов затрат ФАУ ВПО на общехозяйственные нужды в целях определения величины данного норматива применяется подход покрытия фактически сложившегося в ФАУ ВПО в отчетном финансовом году уровня данного вида затрат.

, где:

, где:

![]() - норматив затрат на общехозяйственные нужды;

- норматив затрат на общехозяйственные нужды;

![]() - фактические затраты на общехозяйственные нужды в отчетном финансовом году;

- фактические затраты на общехозяйственные нужды в отчетном финансовом году;

ПКб - приведенный контингент обучающихся в отчетном финансовом году.

2.23. При определении объема финансового обеспечения выполнения государственного задания в части оказания государственных образовательных услуг на очередной финансовый год нормативные затраты на оплату труда и начисления на выплаты по оплате труда ППС, УВП, АУП и ПОП индексируются в соответствии с нормативными правовыми актами Российской Федерации.

Нормативные затраты на приобретение расходных материалов и нормативные затраты на общехозяйственные нужды (за исключением затрат на оплату труда и начислений на выплаты по оплате труда ПОП) могут корректироваться на индекс-дефлятор.

2.24. Объем финансового обеспечения на выполнение государственного задания на оказание государственной образовательной услуги на очередной финансовый год определяется по формуле:

, где:

, где:

![]() - расчетно-нормативные затраты на оказание государственной образовательной услуги на очередной финансовый год;

- расчетно-нормативные затраты на оказание государственной образовательной услуги на очередной финансовый год;

![]() - норматив затрат на оказание единицы государственной образовательной услуги ФАУ ВПО на очередной финансовый год;

- норматив затрат на оказание единицы государственной образовательной услуги ФАУ ВПО на очередной финансовый год;

k - объем (количество единиц) оказания государственной образовательной услуги в очередном финансовом году, равный приведенному контингенту обучающихся на очередной финансовый год.

2.25. Изменения в течение текущего финансового года нормативных затрат на оказание единицы государственной образовательной услуги ФАУ ВПО, установленного на текущий финансовый год, допускается в соответствии с объемами бюджетных ассигнований и лимитами бюджетных обязательств, доведенных в установленном в текущем финансовом году порядке до учредителя ФАУ ВПО.

3. Определение расчетно-нормативных затрат

ФАУ ВПО в части стипендиального обеспечения, материального

обеспечения детей-сирот и детей, оставшихся без попечения

родителей, и помощи нуждающимся студентам, обучающимся

по очной форме обучения

3.1. В составе затрат на оказание государственной образовательной услуги не учитываются затраты, финансируемые в составе ассигнований на социальное обеспечение населения, в том числе затраты:

- на стипендиальное обеспечение студентов очной формы обучения;

- на материальное обеспечение детей-сирот и детей, оставшихся без попечения родителей;

- на оказание помощи нуждающимся студентам, обучающимся по очной форме обучения.

3.2. В состав затрат на оказание ФАУ ВПО государственной образовательной услуги не включаются затраты на стипендиальное обеспечение студентов, устанавливаемое в соответствии с:

Федеральным законом от 30 марта 1993 г. N 4693-1 "О минимальном размере оплаты труда" (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, N 16, ст. 553; Собрание законодательства Российской Федерации, 2003, N 28, ст. 2888; 2004, N 35, ст. 3607; 2005, N 52, ст. 5590; 2007, N 29, ст. 3484);

Федеральным законом N 125-ФЗ;

Указом Президента Российской Федерации от 12 апреля 1993 г. N 443 "О неотложных мерах государственной поддержки студентов и аспирантов образовательных учреждений высшего профессионального образования" (Собрание актов Президента и Правительства Российской Федерации, 1993, N 16, ст. 1341; Собрание законодательства Российской Федерации, 1997, N 1, ст. 113; 2001, N 7, ст. 629; 2006, N 9, ст. 988) (далее - Указ N 443);

Постановлением Правительства Российской Федерации от 6 апреля 1995 г. N 309 "Об учреждении специальных государственных стипендий Правительства Российской Федерации для аспирантов и студентов государственных образовательных учреждений высшего и среднего профессионального образования" (Собрание законодательства Российской Федерации, 1995, N 16, ст. 1417; 2001, N 1, ст. 130; N 32, ст. 3331; 2005, N 7, ст. 560) (далее - Постановление N 309);

Постановлением Правительства Российской Федерации от 27 июня 2001 г. N 487 "Об утверждении Типового положения о стипендиальном обеспечении и других формах материальной поддержки учащихся федеральных государственных образовательных учреждений начального профессионального образования, студентов федеральных государственных образовательных учреждений высшего и среднего профессионального образования, аспирантов и докторантов" (Собрание законодательства Российской Федерации, 2001, N 28, ст. 2888; 2004, N 46, ст. 4527; 2006, N 32, ст. 3577; 2007, N 35, ст. 4316) (далее - Постановление N 487);

Постановлением Правительства Российской Федерации от 23 апреля 2009 г. N 364 "О специальных государственных стипендиях Правительства Российской Федерации для аспирантов и студентов, обучающихся за счет средств федерального бюджета по очной форме обучения в федеральных государственных образовательных учреждениях высшего и среднего профессионального образования" (Собрание законодательства Российской Федерации, 2009, N 18, ст. 2253) (далее - Постановление N 364);

Расчетно-нормативные затраты на стипендиальное обеспечение определенного вида (государственные академические стипендии, государственные социальные стипендии, стипендии Президента Российской Федерации, специальные государственные стипендии Правительства Российской Федерации, государственные стипендии для слушателей и студентов из числа граждан, проходивших военную службу) определяются на основе среднегодового числа получателей соответствующего вида стипендий, размера стипендии, установленного соответствующими нормативными правовыми актами, и срока, в течение которого выплачивается соответствующая стипендия в течение года.

3.3. Расчетно-нормативные затраты на материальное обеспечение детей-сирот и детей, оставшихся без попечения родителей, исчисляются исходя из фактической численности детей-сирот и детей, оставшихся без попечения родителей, обучающихся в ФАУ ВПО на начало текущего финансового года, и установленных законодательными и нормативными правовыми актами нормативов материального обеспечения на текущий финансовый год.

3.4. Расчетно-нормативные затраты на оказание помощи нуждающимся студентам, обучающимся по очной форме обучения в соответствии с Федеральным законом N 125-ФЗ устанавливаются в размере 25% от величины стипендиального фонда на текущий финансовый год.

3.5. При определении норматива затрат на стипендиальное обеспечение студентов, материальное обеспечение детей-сирот и детей, оставшихся без попечения родителей, и на оказание помощи нуждающимся студентам, обучающимся по очной форме обучения в расчет принимаются затраты на выплату стипендий студентам, установленные Федеральным законом N 125-ФЗ, в пределах стипендиального фонда, предусмотренного в федеральном бюджете на соответствующий финансовый год, в том числе:

- государственные стипендии студентов федеральных государственных высших учебных заведений, проходящих обучение по очной форме обучения;

- стипендии, назначаемые: студентам-инвалидам I и II групп; студентам-инвалидам и ветеранам боевых действий, детям-сиротам, детям, оставшимся без попечения родителей; пострадавшим в результате аварии на Чернобыльской АЭС и других радиационных катастроф;

- стипендии Президента Российской Федерации, установленные Указом N 443, исчисляемые в соответствии с Положением о стипендиях Президента Российской Федерации, утвержденным распоряжением Президента Российской Федерации от 6 сентября 1993 г. N 613-рп (Собрание актов Президента и Правительства Российской Федерации, 1993, N 37, ст. 3451; Собрание законодательства Российской Федерации, 2010, N 8, ст. 837);

- специальные государственные стипендии, установленные Постановлением N 309, исчисляемые в соответствии с Постановлением N 364;

- затраты на оказание помощи нуждающимся студентам, обучающимся по очной форме обучения в ФАУ ВПО;

- ежегодные пособия для студентов очной формы обучения из числа детей-сирот и детей, оставшихся без попечения родителей, на приобретение учебной литературы и письменных принадлежностей;

- затраты на выплаты компенсационного характера, обусловленные проживанием в районах Крайнего Севера и приравненных к ним местностях, установленные законодательными и нормативными правовыми актами.

Кроме поименованных выше затрат при расчете данного норматива рекомендуется учитывать затраты на материальное обеспечение детей-сирот и детей, оставшихся без попечения родителей, установленные Федеральным законом от 21 декабря 1996 года N 159-ФЗ "О дополнительных гарантиях по социальной поддержке детей-сирот и детей, оставшихся без попечения родителей" (Собрание законодательства Российской Федерации, 1996, N 52, ст. 5880; 1998, N 7, ст. 788; 2000, N 33, ст. 3348; 2002, N 15, ст. 1375; 2003, N 2, ст. 160; 2004, N 35, ст. 3607; 2009, N 51, ст. 6152) по нормам, утвержденным Постановлением Правительства Российской Федерации от 7 ноября 2005 г. N 659 "Об утверждении норм материального обеспечения детей-сирот и детей, оставшихся без попечения родителей, лиц из числа детей-сирот и детей, оставшихся без попечения родителей, обучающихся и воспитывающихся в федеральных государственных образовательных учреждениях, несовершеннолетних, обучающихся и воспитывающихся в федеральных государственных образовательных учреждениях - специальных профессиональных училищах открытого и закрытого типа и федеральном государственном учреждении "Сергиево Посадский детский дом слепоглухих Федерального агентства по здравоохранению и социальному развитию" (Собрание законодательства Российской Федерации, 2005, N 46, ст. 4675).