Приказ Минфина России от 03.03.2025 N 23н

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 3 марта 2025 г. N 23н

ОБ УТВЕРЖДЕНИИ МЕТОДИКИ

ОЦЕНКИ ЭФФЕКТИВНОСТИ НАЛОГОВЫХ РАСХОДОВ

РОССИЙСКОЙ ФЕДЕРАЦИИ, СВЯЗАННЫХ С ОСВОБОЖДЕНИЕМ ОТ ОБЛОЖЕНИЯ

НАЛОГОМ НА ДОБАВЛЕННУЮ СТОИМОСТЬ ОПЕРАЦИЙ ПО РЕАЛИЗАЦИИ

ДРАГОЦЕННЫХ МЕТАЛЛОВ И ДРАГОЦЕННЫХ КАМНЕЙ, А ТАКЖЕ ВВОЗА

НА ТЕРРИТОРИЮ РОССИЙСКОЙ ФЕДЕРАЦИИ И ИНЫЕ ТЕРРИТОРИИ,

НАХОДЯЩИЕСЯ ПОД ЕЕ ЮРИСДИКЦИЕЙ, НЕОБРАБОТАННЫХ

ПРИРОДНЫХ АЛМАЗОВ

В соответствии с абзацем третьим пункта 2 постановления Правительства Российской Федерации от 15 апреля 2014 г. N 320 "Об утверждении государственной программы Российской Федерации "Управление государственными финансами и регулирование финансовых рынков" и пунктом 2 постановления Правительства Российской Федерации от 12 апреля 2019 г. N 439 "Об утверждении Правил формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации" приказываю:

Утвердить прилагаемую методику оценки эффективности налоговых расходов Российской Федерации, связанных с освобождением от обложения налогом на добавленную стоимость операций по реализации драгоценных металлов и драгоценных камней, а также ввоза на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, необработанных природных алмазов.

Министр

А.Г.СИЛУАНОВ

Утверждена

приказом Министерства финансов

Российской Федерации

от 03.03.2025 N 23н

МЕТОДИКА

ОЦЕНКИ ЭФФЕКТИВНОСТИ НАЛОГОВЫХ РАСХОДОВ

РОССИЙСКОЙ ФЕДЕРАЦИИ, СВЯЗАННЫХ С ОСВОБОЖДЕНИЕМ ОТ ОБЛОЖЕНИЯ

НАЛОГОМ НА ДОБАВЛЕННУЮ СТОИМОСТЬ ОПЕРАЦИЙ ПО РЕАЛИЗАЦИИ

ДРАГОЦЕННЫХ МЕТАЛЛОВ И ДРАГОЦЕННЫХ КАМНЕЙ, А ТАКЖЕ ВВОЗА

НА ТЕРРИТОРИЮ РОССИЙСКОЙ ФЕДЕРАЦИИ И ИНЫЕ ТЕРРИТОРИИ,

НАХОДЯЩИЕСЯ ПОД ЕЕ ЮРИСДИКЦИЕЙ, НЕОБРАБОТАННЫХ

ПРИРОДНЫХ АЛМАЗОВ

I. Общие положения

1. В соответствии с требованиями, установленными Правилами формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации, утвержденными постановлением Правительства Российской Федерации от 12 апреля 2019 г. N 439 (далее - Правила), а также настоящей методикой осуществляется оценка эффективности следующих налоговых расходов Российской Федерации (далее - налоговые расходы):

а) освобождение от обложения налогом на добавленную стоимость в части реализации руды, концентратов и других промышленных продуктов, содержащих драгоценные металлы, лома и отходов драгоценных металлов для производства драгоценных металлов и аффинажа; реализации драгоценных металлов налогоплательщиками (за исключением указанных в подпунктах 6 и 6.2 пункта 1 статьи 164 Налогового кодекса Российской Федерации) Государственному фонду драгоценных металлов и драгоценных камней Российской Федерации, фондам драгоценных металлов и драгоценных камней субъектов Российской Федерации, Центральному банку Российской Федерации, организации, изготавливающей банкноты и монету Банка России, и банкам; реализации драгоценных металлов из Государственного фонда драгоценных металлов и драгоценных камней Российской Федерации, из фондов драгоценных металлов и драгоценных камней субъектов Российской Федерации специализированным внешнеэкономическим организациям, Центральному банку Российской Федерации и банкам; реализации драгоценных металлов в слитках Центральным банком Российской Федерации и банками Центральному банку Российской Федерации, банкам и организации, изготавливающей банкноты и монету Банка России, в том числе по договорам поручения, комиссии либо агентским договорам с Центральным банком Российской Федерации и банками, независимо от помещения этих слитков в хранилище Центрального банка Российской Федерации или хранилища банков; реализации драгоценных металлов в слитках (за исключением серебра в слитках) банками, аффинажными организациями, имеющими право осуществлять аффинаж драгоценных металлов, организацией, изготавливающей банкноты и монету Банка России, физическим лицам независимо от помещения этих слитков в хранилища банков, а также реализации драгоценных металлов в слитках Центральным банком Российской Федерации и банками иным лицам при условии, что эти слитки остаются в одном из хранилищ (Государственном хранилище ценностей, хранилище Центрального банка Российской Федерации или хранилищах банков) <1>;

--------------------------------

<1> Подпункт 9 пункта 3 статьи 149 Налогового кодекса Российской Федерации.

б) освобождение от обложения налогом на добавленную стоимость в части реализации драгоценных камней налогоплательщиками (за исключением указанных в подпункте 6.1 пункта 1 статьи 164 Налогового кодекса Российской Федерации) Государственному фонду драгоценных металлов и драгоценных камней Российской Федерации, фондам драгоценных металлов и драгоценных камней субъектов Российской Федерации, Центральному банку Российской Федерации и банкам; реализации необработанных драгоценных камней (за исключением необработанных природных алмазов) для обработки предприятиям независимо от форм собственности для последующей продажи на экспорт; реализации драгоценных камней в сырье и ограненных (за исключением указанных в подпункте 6.1 пункта 1 статьи 164 Налогового кодекса Российской Федерации) специализированным внешнеэкономическим организациям; реализации обработанных природных алмазов Центральным банком Российской Федерации и банками Центральному банку Российской Федерации и банкам, в том числе по договорам поручения, комиссии либо агентским договорам с Центральным банком Российской Федерации и банками, независимо от помещения этих обработанных природных алмазов в хранилище Центрального банка Российской Федерации или хранилища банков; реализации обработанных природных алмазов банками физическим лицам независимо от помещения этих обработанных природных алмазов в хранилища банков; реализации необработанных природных алмазов из Государственного фонда драгоценных металлов и драгоценных камней Российской Федерации, из фондов драгоценных металлов и драгоценных камней субъектов Российской Федерации обрабатывающим предприятиям всех форм собственности <2>;

--------------------------------

<2> Подпункт 9.1 пункта 3 статьи 149 Налогового кодекса Российской Федерации.

в) освобождение от обложения налогом на добавленную стоимость ввоза на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, необработанных природных алмазов <3>.

--------------------------------

<3> Подпункт 8 статьи 150 Налогового кодекса Российской Федерации.

2. В качестве источников информации о нормативных, целевых и фискальных характеристиках налоговых расходов, подлежащей включению в паспорта налоговых расходов, а также используемой для проведения оценки эффективности налоговых расходов в соответствии с настоящей методикой, используются сведения, находящиеся в распоряжении Министерства финансов Российской Федерации, в том числе полученные от иных федеральных органов исполнительной власти.

II. Оценка эффективности налоговых расходов

3. При проведении оценки эффективности налоговых расходов необходимо исходить из того, что налоговые расходы относятся к стимулирующим налоговым расходам Российской Федерации.

4. Оценка эффективности налоговых расходов включает в себя оценку целесообразности налоговых расходов и оценку результативности налоговых расходов.

5. Оценка целесообразности налоговых расходов проводится по следующим критериям:

а) соответствие налоговых расходов целям государственных программ Российской Федерации и (или) целям социально-экономической политики Российской Федерации, не относящимся к государственным программам Российской Федерации;

б) востребованность плательщиками предоставленных налоговых льгот, обусловливающих налоговые расходы (далее - налоговые льготы), которая характеризуется соотношением численности плательщиков, воспользовавшихся правом на налоговые льготы, и численности плательщиков, обладающих потенциальным правом на применение налоговых льгот, за 5-летний период.

6. Соответствие налоговых расходов целям государственных программ Российской Федерации и (или) целям социально-экономической политики Российской Федерации, не относящимся к государственным программам Российской Федерации, определяется соответствием налоговых расходов цели "Создание условий к 2030 году, повышающих доступность финансового рынка, при которых доля инвестиционных, страховых и пенсионных продуктов в сбережениях граждан увеличится до 40 процентов", установленной государственной программой Российской Федерации "Управление государственными финансами и регулирование финансовых рынков", утвержденной постановлением Правительства Российской Федерации от 15 апреля 2014 г. N 320 (далее - цель государственной программы).

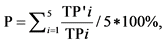

7. Востребованность плательщиками предоставленных налоговых льгот определяется соотношением численности плательщиков, воспользовавшихся правом на налоговую льготу, и численности плательщиков, обладающих потенциальным правом на применение налоговой льготы, за 5-летний период, отдельно по каждой налоговой льготе и рассчитывается по формуле:

где:

P - показатель востребованности налоговой льготы;

i - порядковый номер года, имеющий значение от 1 до 5;

TP'i - количество плательщиков, воспользовавшихся правом на налоговую льготу, в i-м году;

TPi - общее количество плательщиков, обладающих потенциальным правом на применение налоговой льготы в i-году.

8. Для определения общего количества плательщиков, обладающих потенциальных правом на применение налоговых льгот, используются следующие показатели:

а) совокупный показатель общего количества юридических лиц, индивидуальных предпринимателей и художников-ювелиров, состоящих на специальном учете юридических лиц, индивидуальных предпринимателей и художников-ювелиров, осуществляющих операции с драгоценными металлами и драгоценными камнями (далее - специальный учет), и осуществляющих деятельность по торговле оптовой золотом и другими драгоценными металлами, и количества кредитных организаций, осуществляющих операции с драгоценными металлами, - для налогового расхода, указанного в подпункте "а" пункта 1 настоящей методики.

Для налогового расхода, указанного в подпункте "а" пункта 1 настоящей методики, налоговая льгота признается востребованной, если показатель востребованности налоговой льготы составляет не менее 5 процентов;

б) совокупный показатель общего количества юридических лиц, индивидуальных предпринимателей и художников-ювелиров, состоящих на специальном учете и осуществляющих деятельность по торговле оптовой драгоценными камнями, и количества кредитных организаций, осуществляющих операции с драгоценными камнями, - для налогового расхода, указанного в подпункте "б" пункта 1 настоящей методики.

Для налогового расхода, указанного в подпункте "б" пункта 1 настоящей методики, налоговая льгота признается востребованной, если показатель востребованности налоговой льготы составляет не менее 5 процентов;

в) показатель численности юридических лиц, индивидуальных предпринимателей и художников-ювелиров, осуществляющих ввоз на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, необработанных природных алмазов, - для налогового расхода, указанного в подпункте "в" пункта 1 настоящей методики.

Для налогового расхода, указанного в подпункте "в" пункта 1 настоящей методики, налоговая льгота признается востребованной, если показатель востребованности налоговой льготы составляет не менее 70 процентов.

9. В случае если по итогам оценки целесообразности налоговых расходов налоговые расходы соответствуют всем критериям, указанным в пункте 5 настоящей методики, налоговые расходы признаются целесообразными.

В случае несоответствия налоговых расходов хотя бы одному из критериев, указанных в пункте 5 настоящей методики, формируются предложения о сохранении (уточнении, отмене) налоговых льгот.

10. Оценка результативности налоговых расходов включает в себя оценку вклада предусмотренных для плательщиков налоговых льгот в изменение значения показателя (индикатора) достижения цели государственной программы (далее - целевой показатель), оценку бюджетной эффективности налоговых расходов и оценку совокупного бюджетного эффекта (самоокупаемости) налоговых расходов.

11. Оценка вклада предусмотренных для плательщиков налоговых льгот в изменение значения целевого показателя осуществляется по следующим показателям:

а) для налогового расхода, указанного в подпункте "а" пункта 1 настоящей методики, - масса приобретенных драгоценных металлов;

б) для налогового расхода, указанного в подпункте "б" пункта 1 настоящей методики, - масса приобретенных драгоценных камней;

в) для налогового расхода, указанного в подпункте "в" пункта 1 настоящей методики, - масса ввезенных необработанных природных алмазов.

Вклад предусмотренных для плательщиков налоговых льгот в изменение значения целевого показателя рассчитывается как разница между значением такого целевого показателя с учетом налоговых льгот и его значением без учета налоговых льгот.

Оценка вклада налоговой льготы осуществляется в соответствии с пунктами 1, 3 и 5 Расчета оценки вклада налоговых льгот и сумм средств федерального бюджета, необходимых для выделения субсидий или иных форм непосредственной финансовой поддержки плательщиков, имеющих право на налоговые льготы, являющегося приложением к настоящей методике (далее - приложение).

12. В целях проведения оценки бюджетной эффективности налоговых расходов осуществляется сравнительный анализ результативности предоставления налоговых льгот в случае предоставления и (или) планируемого предоставления налоговых льгот и результативности применения альтернативных механизмов достижения цели государственной программы (далее - альтернативные механизмы), включающий сравнение объемов расходов федерального бюджета в случае применения альтернативных механизмов и объемов предоставленных налоговых льгот в случае предоставления и (или) планируемого предоставления налоговых льгот (расчет прироста показателя (индикатора) достижения целей государственной программы Российской Федерации и (или) целей социально-экономической политики Российской Федерации, не относящихся к государственным программам Российской Федерации, на 1 рубль налоговых расходов Российской Федерации и на 1 рубль расходов федерального бюджета для достижения того же показателя (индикатора) в случае применения альтернативных механизмов).

В качестве альтернативных механизмов учитываются субсидии или иные формы непосредственной финансовой поддержки плательщиков, имеющих право на налоговые льготы, за счет федерального бюджета.

13. Расчет оценки бюджетной эффективности налоговых расходов (Bj) осуществляется по формуле:

Bj = Atj - Ntj,

где:

Atj - сумма средств федерального бюджета, направленная получателям субсидий или иных форм непосредственной финансовой поддержки плательщиков, имеющих право на налоговые льготы, по альтернативному для j-го налогового расхода механизму поддержки, обеспечившем достижение t-го показателя в отчетном году;

Ntj - общий объем налоговых льгот по j-му налоговому расходу, полученный плательщиками, обеспечившими достижение t-го показателя в отчетном году.

Расчет суммы средств федерального бюджета, необходимой для выделения субсидий или иных форм непосредственной финансовой поддержки плательщиков, имеющих право на налоговые льготы, осуществляется в соответствии с пунктами 2, 4 и 6 приложения.

При достижении Bj неотрицательного значения бюджетная эффективность по j-му налоговому расходу признается положительной.

14. Осуществление оценки совокупного бюджетного эффекта (самоокупаемости) налоговых расходов проводится в соответствии с пунктами 20 и 21 Правил.

III. Формирование выводов по итогам оценки эффективности

налоговых расходов

15. По итогам оценки эффективности налоговых расходов формируются следующие выводы:

о достижении целевых характеристик (критериев целесообразности) налоговых расходов;

о вкладе налоговых расходов в достижение цели государственной программы;

о наличии или об отсутствии более результативных (менее затратных для федерального бюджета) альтернативных механизмов.

16. По итогам оценки эффективности налоговых расходов формируется паспорт налогового расхода, результаты оценки эффективности налогового расхода и рекомендации по результатам оценки эффективности налогового расхода, включающие рекомендации о необходимости сохранения, уточнения или отмены налоговой льготы, ежегодно до 15 декабря (уточненные данные - до 1 марта), в соответствии с пунктом 23 Правил.

17. Результаты оценки эффективности налоговых расходов должны отражать результаты оценки целесообразности (включая обоснование необходимости сохранения, уточнения или отмены налоговых льгот (при наличии) и результативности налоговых расходов.

Приложение

к методике оценки

эффективности налоговых расходов

Российской Федерации, связанных

с освобождением от обложения налогом

на добавленную стоимость операций

по реализации драгоценных металлов

и драгоценных камней, а также ввоза

на территорию Российской Федерации

и иные территории, находящиеся

под ее юрисдикцией, необработанных

природных алмазов, утвержденной

приказом Министерства финансов

Российской Федерации

от 03.03.2025 N 23н

РАСЧЕТ

ОЦЕНКИ ВКЛАДА НАЛОГОВЫХ ЛЬГОТ И СУММ СРЕДСТВ ФЕДЕРАЛЬНОГО

БЮДЖЕТА, НЕОБХОДИМЫХ ДЛЯ ВЫДЕЛЕНИЯ СУБСИДИЙ ИЛИ ИНЫХ ФОРМ

НЕПОСРЕДСТВЕННОЙ ФИНАНСОВОЙ ПОДДЕРЖКИ ПЛАТЕЛЬЩИКОВ,

ИМЕЮЩИХ ПРАВО НА НАЛОГОВЫЕ ЛЬГОТЫ

1. Оценка вклада налоговой льготы для юридических лиц, индивидуальных предпринимателей и художников-ювелиров, осуществляющих операции с драгоценными металлами (в граммах) (для налогового расхода, указанного в подпункте "а" пункта 1 методики оценки эффективности налоговых расходов Российской Федерации, связанных с освобождением от обложения налогом на добавленную стоимость операций по реализации драгоценных металлов и драгоценных камней, а также ввоза на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, необработанных природных алмазов, утвержденной настоящим приказом (далее - Методика) (Rz), рассчитывается по формуле:

Rz = Az - Oz,

где:

Az - масса приобретенных драгоценных металлов с применением налоговой льготы (в граммах);

Oz - масса приобретенных драгоценных металлов в случае отсутствия налоговой льготы (в граммах), рассчитываемая по формуле:

Oz = Oz1 + Oz2,

где:

Oz1 - масса приобретенных драгоценных металлов в случае отсутствия налоговой льготы на операции, которые ранее были льготируемыми (в граммах), рассчитываемая по формуле:

Oz1 = Cz1 / (Ez * (1 + Kz),

где:

Cz1 - сумма денежных средств, фактически уплаченных при покупке драгоценных металлов с применением налоговой льготы (в рублях), рассчитываемая по формуле:

Cz1 = N / Kz,

где:

N - объем выпадающих доходов в связи с предоставлением налоговой льготы, обусловливающей налоговый расход (в рублях);

Kz - налоговая ставка налога на добавленную стоимость в отчетном году (в процентах);

Ez - средняя стоимость 1 грамма золота в отчетном году (в рублях за 1 грамм золота), рассчитываемая по формуле:

Ez = Cz / Az,

где:

Cz - сумма денежных средств, фактически уплаченных при покупке драгоценных металлов (в рублях);

Oz2 - масса фактически приобретенных драгоценных металлов по операциям, которые ранее не были льготируемыми (в граммах), рассчитываемая по формуле:

Oz2 = Cz2 / Ez,

где:

Cz2 - сумма денежных средств, фактически уплаченных при покупке драгоценных металлов без применения налоговой льготы (в рублях), рассчитываемая по формуле:

Cz2 = Cz - Cz1.

2. Сумма средств федерального бюджета, необходимая для выделения субсидий или иных форм непосредственной финансовой поддержки плательщиков, имеющих право на налоговую льготу (в рублях) (для налогового расхода, указанного в подпункте "а" пункта 1 Методики) (Atz), рассчитывается по формуле:

Atz = Rz * (Ez * (1 + Kz),

где:

Rz - оценка вклада налоговой льготы для юридических лиц, индивидуальных предпринимателей и художников-ювелиров, осуществляющих операции с драгоценными металлами (в граммах), рассчитываемая в соответствии с пунктом 1 настоящего приложения;

Ez - средняя стоимость 1 грамма золота в отчетном году (в рублях за 1 грамм золота), рассчитываемая в соответствии с пунктом 1 настоящего приложения;

Kz - налоговая ставка налога на добавленную стоимость в отчетном году (в процентах).

3. Оценка вклада налоговой льготы для юридических лиц, индивидуальных предпринимателей и художников-ювелиров, осуществляющих операции с драгоценными камнями (в каратах) (для налогового расхода, указанного в подпункте "б" пункта 1 Методики) (Rd), рассчитывается по формуле:

Rd = Ad - Od,

где:

Ad - масса приобретенных драгоценных камней с применением налоговой льготы (в каратах);

Od - масса приобретенных драгоценных камней в случае отсутствия налоговой льготы (в каратах), рассчитываемая по формуле:

Od = Od1 + Od2,

где:

Od1 - масса приобретенных драгоценных камней в случае отсутствия налоговой льготы на операции, которые ранее были льготируемыми (в каратах), рассчитываемая по формуле:

Od1 = Cd1 / (Ed * (1 + Kd),

где:

Cd1 - сумма денежных средств, фактически уплаченных при покупке драгоценных камней с применением налоговой льготы (в рублях), рассчитываемая по формуле:

Cd1 = Nd / Kd,

где:

Nd - объем выпадающих доходов в связи с предоставлением налоговой льготы, обусловливающей налоговый расход (в рублях);

Kd - налоговая ставка налога на добавленную стоимость в отчетном году (в процентах);

Ed - средняя стоимость 1 карата драгоценных камней в отчетном году (в рублях за 1 карат драгоценных камней), рассчитываемая по формуле:

Ed = Cd / Ad,

где:

Cd - сумма денежных средств, фактически уплаченных при покупке драгоценных камней (в рублях);

Od2 - масса фактически приобретенных драгоценных камней по операциям, которые ранее не были льготируемыми (в каратах), рассчитываемая по формуле:

Od2 = Cd2 / Ed,

где:

Cd2 - сумма денежных средств, фактически уплаченных при покупке драгоценных камней без применения налоговой льготы (в рублях), рассчитываемая по формуле:

Cd2 = Cd - Cd1.

4. Сумма средств федерального бюджета, необходимая для выделения субсидий или иных форм непосредственной финансовой поддержки плательщиков, имеющих право на налоговую льготу (в рублях) (для налогового расхода, указанного в подпункте "б" пункта 1 Методики) (Atd), рассчитывается по формуле:

Atd = Rd * (Ed * (1 + Kd),

где:

Rd - оценка вклада налоговой льготы для юридических лиц, индивидуальных предпринимателей и художников-ювелиров, осуществляющих операции с драгоценными камнями (в каратах), рассчитываемая в соответствии с пунктом 3 настоящего приложения;

Ed - средняя стоимость 1 карата драгоценных камней в отчетном году (в рублях за 1 карат драгоценных камней), рассчитываемая в соответствии с пунктом 3 настоящего приложения;

Kd - налоговая ставка налога на добавленную стоимость в отчетном году (в процентах).

5. Оценка вклада налоговой льготы для юридических лиц, индивидуальных предпринимателей и художников-ювелиров, осуществляющих ввоз необработанных природных алмазов (в каратах) (для налогового расхода, указанного в подпункте "в" пункта 1 Методики) (Rk), рассчитывается по формуле:

Rk = Ak - Ok,

где:

Ak - масса ввезенных необработанных природных алмазов с применением налоговой льготы (в каратах);

Ok - масса ввезенных необработанных природных алмазов в случае отсутствия налоговой льготы (в каратах), рассчитываемая по формуле:

Ok = Ok1 + Ok2,

где:

Ok1 - масса ввезенных необработанных природных алмазов в случае отсутствия налоговой льготы по операциям, которые ранее были льготируемыми (в каратах), рассчитываемая по формуле:

Ok1 = Ck1 / (Ek * (1 + Kk),

где:

Ck1 - сумма денежных средств, фактически уплаченных организацией при ввозе необработанных природных алмазов с применением налоговой льготы (в рублях), рассчитываемая по формуле:

Ck1 = N / Kk,

где:

N - объем выпадающих доходов в связи с предоставлением налоговой льготы, обусловливающей налоговый расход (в рублях);

Kk - налоговая ставка налога на добавленную стоимость в отчетном году (в процентах);

Ek - средняя стоимость 1 карата необработанных природных алмазов (в рублях за 1 карат драгоценных камней), рассчитываемая по формуле:

Ek = Ck / Ak,

где:

Ck - сумма денежных средств, фактически уплаченных при ввозе необработанных природных алмазов (в рублях);

Ok2 - масса ввезенных необработанных природных алмазов в случае отсутствия налоговой льготы по операциям, которые ранее не были льготируемыми (в каратах), рассчитываемая по формуле:

Ok2 = Ck2 / Ek,

где:

Ck2 - сумма денежных средств, фактически уплаченных при ввозе необработанных природных алмазов без применения налоговой льготы (в рублях), рассчитываемая по формуле:

Ck2 = Ck - Ck1.

6. Сумма средств федерального бюджета, необходимая для выделения субсидий или иных форм непосредственной финансовой поддержки плательщиков, имеющих право на налоговую льготу (в рублях) (для налогового расхода, указанного в подпункте "в" пункта 1 Методики) (Atk), рассчитывается по формуле:

Atk = Rk * (Ek * (1 + Kk),

где:

Rk - оценка вклада налоговой льготы для юридических лиц, индивидуальных предпринимателей и художников-ювелиров, осуществляющих ввоз необработанных природных алмазов (в каратах), рассчитываемая в соответствии с пунктом 5 настоящего приложения;

Ek - средняя стоимость 1 карата необработанных природных алмазов (в рублях за 1 карат драгоценных камней), рассчитываемая в соответствии с пунктом 5 настоящего приложения;

Kk - налоговая ставка налога на добавленную стоимость в отчетном году (в процентах).