Приказ Минэкономразвития России от 02.10.2024 N 617

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 2 октября 2024 г. N 617

ОБ УТВЕРЖДЕНИИ МЕТОДИКИ

ОЦЕНКИ ЭФФЕКТИВНОСТИ НАЛОГОВЫХ РАСХОДОВ РОССИЙСКОЙ

ФЕДЕРАЦИИ, СВЯЗАННЫХ С ПРИМЕНЕНИЕМ ОСОБОГО ПРАВОВОГО РЕЖИМА

ОСУЩЕСТВЛЕНИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ И ИНОЙ ДЕЯТЕЛЬНОСТИ

НА ТЕРРИТОРИЯХ ОПЕРЕЖАЮЩЕГО РАЗВИТИЯ, ЗА ИСКЛЮЧЕНИЕМ

ТЕРРИТОРИЙ ОПЕРЕЖАЮЩЕГО РАЗВИТИЯ, РАСПОЛОЖЕННЫХ

НА ТЕРРИТОРИИ ДАЛЬНЕВОСТОЧНОГО ФЕДЕРАЛЬНОГО ОКРУГА

И АРКТИЧЕСКОЙ ЗОНЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

В соответствии с пунктом 2 постановления Правительства Российской Федерации от 12 апреля 2019 г. N 439 "Об утверждении Правил формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации", пунктами 5 и 11 Правил формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации, утвержденных постановлением Правительства Российской Федерации от 12 апреля 2019 г. N 439, абзацем тринадцатым пункта 1 Положения о Министерстве экономического развития Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 5 июня 2008 г. N 437, и абзацем третьим пункта 2 постановления Правительства Российской Федерации от 15 апреля 2014 г. N 316 "Об утверждении государственной программы Российской Федерации "Экономическое развитие и инновационная экономика" приказываю:

утвердить прилагаемую Методику оценки эффективности налоговых расходов Российской Федерации, связанных с применением особого правового режима осуществления предпринимательской и иной деятельности на территориях опережающего развития за исключением территорий опережающего развития, расположенных на территории Дальневосточного федерального округа и Арктической зоны Российской Федерации.

Министр

М.Г.РЕШЕТНИКОВ

Утверждена

приказом Минэкономразвития России

от 2 октября 2024 г. N 617

МЕТОДИКА

ОЦЕНКИ ЭФФЕКТИВНОСТИ НАЛОГОВЫХ РАСХОДОВ РОССИЙСКОЙ

ФЕДЕРАЦИИ, СВЯЗАННЫХ С ПРИМЕНЕНИЕМ ОСОБОГО ПРАВОВОГО РЕЖИМА

ОСУЩЕСТВЛЕНИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ И ИНОЙ ДЕЯТЕЛЬНОСТИ

НА ТЕРРИТОРИЯХ ОПЕРЕЖАЮЩЕГО РАЗВИТИЯ, ЗА ИСКЛЮЧЕНИЕМ

ТЕРРИТОРИЙ ОПЕРЕЖАЮЩЕГО РАЗВИТИЯ, РАСПОЛОЖЕННЫХ

НА ТЕРРИТОРИИ ДАЛЬНЕВОСТОЧНОГО ФЕДЕРАЛЬНОГО ОКРУГА

И АРКТИЧЕСКОЙ ЗОНЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

1. Оценка эффективности налоговых расходов Российской Федерации, связанных с применением особого правового режима осуществления предпринимательской и иной деятельности на территориях опережающего развития, за исключением территорий опережающего развития, расположенных на территории Дальневосточного федерального округа и Арктической зоны Российской Федерации (далее соответственно - налоговые расходы, ТОР), осуществляется в соответствии с Правилами формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации, утвержденными постановлением Правительства Российской Федерации от 12 апреля 2019 г. N 439 (далее - Правила), а также в соответствии с положениями настоящей Методики.

2. Настоящая Методика определяет совокупность мероприятий, позволяющих сделать вывод о целесообразности и результативности предоставления плательщикам налоговых льгот, освобождения и иных преференций по налогам, сборам, таможенным платежам, страховым взносам на обязательное социальное страхование, связанным с применением особого правового режима осуществления предпринимательской и иной деятельности на ТОР (далее также - налоговые льготы, льготы), исходя из целевых характеристик налоговых расходов.

3. Настоящая Методика используется в отношении следующих налоговых расходов:

1) "пониженные тарифы страховых взносов для резидентов территории опережающего развития (зарегистрированных на территории Российской Федерации, за исключением резидентов, зарегистрированных на территории Дальневосточного федерального округа)" (в соответствии с подпунктом 12 пункта 1 статьи 427 Налогового кодекса Российской Федерации);

2) "освобождение от уплаты налога на добавленную стоимость резидентов территории опережающего развития (зарегистрированных на территории Российской Федерации, за исключением резидентов, зарегистрированных на территории Дальневосточного федерального округа)" (в соответствии с пунктом 7 части 1 статьи 17, статьей 25 Федерального закона от 29 декабря 2014 г. N 473-ФЗ "О территориях опережающего развития в Российской Федерации" (далее - Федеральный закон N 473), подпунктом 3 пункта 1 статьи 151 Налогового кодекса Российской Федерации);

3) "пониженная ставка налога на прибыль организаций для резидентов территории опережающего развития (зарегистрированных на территории Российской Федерации за исключением резидентов, зарегистрированных на территории Дальневосточного федерального округа) при зачислении в федеральный бюджет" (в соответствии с абзацем первым пункта 1.8 статьи 284, статьей 284.4 Налогового кодекса Российской Федерации);

4) "пониженная ставка налога на прибыль организаций для резидентов территории опережающего развития (зарегистрированных на территории Российской Федерации, за исключением резидентов, зарегистрированных на территории Дальневосточного федерального округа) при зачислении в бюджет субъекта Российской Федерации" (в соответствии с абзацем вторым пункта 1.8 статьи 284, статьей 284.4 Налогового кодекса Российской Федерации);

5) "пониженная ставка налога на добычу полезных ископаемых при добыче полезных ископаемых для резидентов территории опережающего развития (зарегистрированных на территории Российской Федерации, за исключением резидентов, зарегистрированных на территории Дальневосточного федерального округа)" (в соответствии со статьей 342.3 Налогового кодекса Российской Федерации);

6) "освобождение от уплаты налога на имущество организаций резидентов территории опережающего развития (зарегистрированных на территории Российской Федерации, за исключением резидентов, зарегистрированных на территории Дальневосточного федерального округа)" (в соответствии с пунктом 8 части 1 статьи 17 Федерального закона N 473);

7) "освобождение от уплаты земельного налога резидентов территории опережающего развития (зарегистрированных на территории Российской Федерации, за исключением резидентов, зарегистрированных на территории Дальневосточного федерального округа)" (в соответствии с пунктом 8 части 1 статьи 17 Федерального закона N 473);

8) "освобождение от уплаты ввозной таможенной пошлины резидентов территории опережающего развития (зарегистрированных на территории Российской Федерации за исключением резидентов, зарегистрированных на территории Дальневосточного федерального округа)" (в соответствии с пунктом 7 части 1 статьи 17, статьей 25 Федерального закона N 473, пунктом 1 статьи 201 Таможенного кодекса Евразийского экономического союза; является обязательным для Российской Федерации в соответствии с Федеральным законом от 14 ноября 2017 г. N 317-ФЗ "О ратификации Договора о Таможенном кодексе Евразийского экономического союза", вступил в силу 1 января 2018 г.);

9) "освобождение от уплаты акциза резидентов территории опережающего развития (зарегистрированных на территории Российской Федерации, за исключением резидентов, зарегистрированных на территории Дальневосточного федерального округа)" (в соответствии с пунктом 7 части 1 статьи 17, статьей 25 Федерального закона N 473, подпунктом 3 пункта 1 статьи 185 Налогового кодекса Российской Федерации).

4. Налоговые расходы, указанные в пункте 3 настоящей Методики, относятся к целевой категории стимулирующих налоговых расходов.

5. Оценка эффективности налоговых расходов включает оценку целесообразности налоговых расходов и оценку результативности налоговых расходов.

6. Критериями целесообразности налоговых расходов являются:

1) соответствие налоговых расходов целям государственной программы Российской Федерации "Экономическое развитие и инновационная экономика", утвержденной постановлением Правительства Российской Федерации от 15 апреля 2014 г. N 316 (далее - государственная программа "Экономическое развитие и инновационная экономика"), и (или) целям социально-экономической политики Российской Федерации, не относящимся к государственным программам Российской Федерации;

2) востребованность плательщиками предоставленных льгот, которая характеризуется соотношением численности плательщиков, воспользовавшихся правом на льготы, и численности плательщиков, обладающих потенциальным правом на применение льготы, за пятилетний период.

7. При оценке налогового расхода по критерию, указанному в подпункте 1 пункта 6 настоящей Методики, следует учитывать, что налоговый расход должен оказывать прямое или косвенное влияние на достижение цели "Запуск нового инвестиционного цикла и улучшение делового климата" государственной программы "Экономическое развитие и инновационная экономика".

8. Для определения востребованности плательщиками предоставленных льгот используется следующая формула:

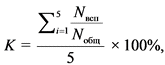

где K - коэффициент, характеризующий востребованность предоставленных льгот за пятилетний период;

Nвсп - количество плательщиков, имеющих объекты налогообложения (прибыль, земельные участки в собственности, объекты капитального строительства на ТОР), воспользовавшихся льготами в году i;

Nобщ - количество плательщиков, обладающих потенциальным правом на применение льготы;

i - порядковый номер года, имеющий значение от 1 до 5.

Пороговое значение соотношения, указанного в подпункте 2 пункта 6 настоящей Методики, при котором льгота признается востребованной, должно быть выше:

0% - для налоговых льгот, указанных в подпунктах 2, 5, 8, 9 пункта 3 настоящей Методики;

10% - для налоговой льготы, указанной в подпункте 7 пункта 3 настоящей Методики;

15% - для налоговой льготы, указанной в подпункте 6 пункта 3 настоящей Методики;

35% - для налоговых льгот, указанных в подпунктах 3, 4 пункта 3 настоящей Методики;

65% - для налоговой льготы, указанной в подпункте 1 пункта 3 настоящей Методики.

9. В качестве критерия результативности налоговых расходов настоящей Методикой определяется показатель объема капитальных вложений, осуществленных резидентами ТОР.

10. Оценка результативности налоговых расходов включает:

1) оценку вклада налоговой льготы, обусловливающей налоговый расход, в изменение значения показателя (индикатора) достижения целей государственной программы "Экономическое развитие и инновационная экономика";

2) оценку бюджетной эффективности налоговых расходов;

3) оценку совокупного бюджетного эффекта (самоокупаемости) налоговых расходов.

11. Вклад налоговых льгот в достижение показателя государственной программы "Экономическое развитие и инновационная экономика" рассчитывается по формуле:

Vнл = Iснл - Iбнл,

где Vнл - вклад налоговых льгот в достижение целей государственной программы "Экономическое развитие и инновационная экономика";

Iснл - общий объем капитальных вложений резидентов ТОР в регионах, на территориях которых расположены ТОР, с учетом льгот, в отчетном году;

Iбнл - общий объем капитальных вложений резидентов ТОР в регионах, на территориях которых расположены ТОР, без учета льгот, в случае отсутствия соответствующей льготы.

Общий объем капитальных вложений резидентов ТОР в регионах, на территориях которых расположены ТОР, с учетом льгот в случае отсутствия соответствующей льготы (Iбнл) рассчитывается по формуле:

где Ii - объем осуществленных i-м резидентом ТОР капитальных вложений в отчетном году;

di - сравнительный коэффициент рентабельности.

Сравнительный коэффициент рентабельности (di) рассчитывается по формуле:

![]()

,

,

где Ai - показатель рентабельности (по операционной прибыли за вычетом всех налогов) для i-го резидента ТОР в случае отсутствия льгот в отчетном году;

AОКВЭД - показатель рентабельности (по операционной прибыли за вычетом всех налогов) по сопоставимому коду Общероссийского классификатора видов экономической деятельности (ОКВЭД 2), к которому относится i-й резидент ТОР по основному виду деятельности, в среднем по Российской Федерации в отчетном году.

Значение вклада налоговых льгот в достижение показателя результативности налоговых расходов признается положительным, если Vнл имеет положительное значение.

12. В целях проведения оценки бюджетной эффективности налоговых расходов осуществляется сравнительный анализ результативности предоставления налоговых льгот и результативности применения альтернативных механизмов достижения целей государственной программы "Экономическое развитие и инновационная экономика" (далее - альтернативные механизмы).

В качестве альтернативных механизмов учитываются субсидии или иные формы непосредственной финансовой поддержки плательщиков, имеющих право на льготы, за счет федерального бюджета.

Показатель бюджетной эффективности налогового расхода (Bj) рассматривается как прирост показателя (индикатора) достижения целей государственной программы "Экономическое развитие и инновационная экономика" на 1 рубль налоговых расходов и на 1 рубль расходов федерального бюджета для достижения того же показателя (индикатора) в случае применения альтернативных механизмов, по следующей формуле:

Bj = Nj - Aj,

где Bj - показатель бюджетной эффективности налоговых расходов;

Nj - общий объем налоговых льгот по j-му налоговому расходу, полученный плательщиками, обеспечившими достижение показателя в отчетном году;

Aj - сумма средств федерального бюджета (государственная поддержка), направленная получателям по альтернативному для j-го налогового расхода механизму поддержки, обеспечившим достижение показателя в отчетном году.

Объем альтернативного механизма определяется как значение вклада налоговых льгот в достижение показателя.

Бюджетная эффективность признается положительной при достижении Bj отрицательного или нулевого значения.

13. Осуществление оценки совокупного бюджетного эффекта (самоокупаемости) налогового расхода производится в соответствии с пунктами 20 и 21 Правил.

14. Если налоговый расход не соответствует хотя бы одному из критериев, указанных в пунктах 6, 10 настоящей Методики, Минэкономразвития России представляет в Минфин России предложения о сохранении (уточнении, отмене) льготы, обуславливающей налоговый расход.

15. Выводы по результатам оценки эффективности налоговых расходов Российской Федерации должны включать в себя:

1) выводы о достижении целевых характеристик налоговых расходов;

2) выводы о вкладе налоговых расходов в достижение целей государственной программы "Экономическое развитие и инновационная экономика" и (или) целей социально-экономической политики Российской Федерации, не относящихся к государственным программам Российской Федерации;

3) выводы о наличии или об отсутствии более результативных (менее затратных для федерального бюджета) альтернативных механизмов достижения целей государственной программы "Экономическое развитие и инновационная экономика".

16. Выводы должны отражать, является налоговый расход эффективным или неэффективным.

По итогам оценки эффективности налоговых расходов Минэкономразвития России формирует вывод о необходимости сохранения, уточнения или отмены налоговых льгот, обусловливающих налоговые расходы.

17. По результатам оценки эффективности налоговых расходов Российской Федерации Минэкономразвития России формируется отчет, содержащий сведения о результатах оценки эффективности налоговых расходов Российской Федерации, а также рекомендации по результатам указанной оценки, включая рекомендации Минфину России о необходимости сохранения (уточнения, отмены) предоставленных плательщикам льгот.

18. Результаты оценки эффективности налоговых расходов должны соответствовать требованиям, установленным Правилами.