Приказ ФНС России от 21.04.2025 N ЕД-7-15/300@

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПРИКАЗ

от 21 апреля 2025 г. N ЕД-7-15/300@

ОБ УТВЕРЖДЕНИИ ОПИСАНИЯ

ЦЕЛЕВОГО БИЗНЕС-ПРОЦЕССА ПРОВЕРКИ ОБОСНОВАННОСТИ ПРИМЕНЕНИЯ

НАЛОГОВОЙ СТАВКИ 0 ПРОЦЕНТОВ ПО НАЛОГУ НА ДОБАВЛЕННУЮ

СТОИМОСТЬ В ОТНОШЕНИИ ОПЕРАЦИЙ ПО РЕАЛИЗАЦИИ ТОВАРОВ,

ВЫВЕЗЕННЫХ В ТАМОЖЕННОЙ ПРОЦЕДУРЕ ЭКСПОРТА, В ЧАСТИ

ФОРМИРОВАНИЯ ПАКЕТА ДОКУМЕНТОВ (ИНФОРМАЦИИ, СВЕДЕНИЙ)

ДЛЯ ПОДАЧИ В НАЛОГОВЫЙ ОРГАН, ПРОВЕДЕНИЯ ПРЕДВАРИТЕЛЬНОЙ

ПРОВЕРКИ ПРАВИЛЬНОСТИ ЗАПОЛНЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ

(ФОРМАТНО-ЛОГИЧЕСКИЙ КОНТРОЛЬ), ПОЛУЧЕНИЯ ИНФОРМАЦИИ

О РЕЗУЛЬТАТАХ ПРЕДВАРИТЕЛЬНОЙ ПРОВЕРКИ, ПОДАЧИ ПАКЕТА

ДОКУМЕНТОВ (ИНФОРМАЦИИ, СВЕДЕНИЙ) В НАЛОГОВЫЙ ОРГАН

ПО ТЕЛЕКОММУНИКАЦИОННЫМ КАНАЛАМ СВЯЗИ ЧЕРЕЗ ОПЕРАТОРА

ЭЛЕКТРОННОГО ДОКУМЕНТООБОРОТА, ОБМЕНА ИНФОРМАЦИЕЙ

(ДОКУМЕНТАМИ) В РАМКАХ КАМЕРАЛЬНОЙ ПРОВЕРКИ

С ИСПОЛЬЗОВАНИЕМ ТЕЛЕКОММУНИКАЦИОННЫХ КАНАЛОВ

СВЯЗИ ОПЕРАТОРА ЭЛЕКТРОННОГО ДОКУМЕНТООБОРОТА

В соответствии с пунктом 4 статьи 80, пунктом 5 статьи 174 Налогового кодекса Российской Федерации, подпунктами "а" и "в" пункта 16 Правил функционирования информационной системы "Одно окно" в сфере внешнеторговой деятельности, утвержденных постановлением Правительства Российской Федерации от 28 января 2022 г. N 65, а также пунктом 17 перечня государственных услуг и функций, иных необходимых для осуществления внешнеторговой деятельности российскими юридическими лицами и российскими физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, услуг, предусмотренных законодательством Российской Федерации и (или) нормами международного права, административных процедур в сфере внешнеторговой деятельности, предоставление и (или) исполнение которых могут осуществляться в электронной форме по принципу "одного окна" с использованием информационной системы "Одно окно" в сфере внешнеторговой деятельности, утвержденного распоряжением Правительства Российской Федерации от 8 июля 2020 г. N 1776-р, приказываю:

1. Утвердить описание целевого бизнес-процесса проверки обоснованности применения налоговой ставки 0 процентов по налогу на добавленную стоимость в отношении операций по реализации товаров, вывезенных в таможенной процедуре экспорта, в части формирования пакета документов (информации, сведений) для подачи в налоговый орган, проведения предварительной проверки правильности заполнения налоговой декларации (форматно-логический контроль), получения информации о результатах предварительной проверки, подачи пакета документов (информации, сведений) в налоговый орган по телекоммуникационным каналам связи через оператора электронного документооборота, обмена информацией (документами) в рамках камеральной проверки с использованием телекоммуникационных каналов связи оператора электронного документооборота согласно приложению к настоящему приказу.

2. Настоящий приказ вступает в силу по истечении одного месяца со дня его официального опубликования.

3. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего работу по методологическому и организационному обеспечению взаимодействия налогоплательщиков с ФНС России по телекоммуникационным каналам связи через операторов электронного документооборота.

Руководитель

Федеральной налоговой службы

Д.В.ЕГОРОВ

Приложение

к приказу ФНС России

от 21.04.2025 N ЕД-7-15/300@

ОПИСАНИЕ

ЦЕЛЕВОГО БИЗНЕС-ПРОЦЕССА ПРОВЕРКИ ОБОСНОВАННОСТИ ПРИМЕНЕНИЯ

НАЛОГОВОЙ СТАВКИ 0 ПРОЦЕНТОВ ПО НАЛОГУ НА ДОБАВЛЕННУЮ

СТОИМОСТЬ В ОТНОШЕНИИ ОПЕРАЦИЙ ПО РЕАЛИЗАЦИИ ТОВАРОВ,

ВЫВЕЗЕННЫХ В ТАМОЖЕННОЙ ПРОЦЕДУРЕ ЭКСПОРТА, В ЧАСТИ

ФОРМИРОВАНИЯ ПАКЕТА ДОКУМЕНТОВ (ИНФОРМАЦИИ, СВЕДЕНИЙ)

ДЛЯ ПОДАЧИ В НАЛОГОВЫЙ ОРГАН, ПРОВЕДЕНИЯ ПРЕДВАРИТЕЛЬНОЙ

ПРОВЕРКИ ПРАВИЛЬНОСТИ ЗАПОЛНЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ

(ФОРМАТНО-ЛОГИЧЕСКИЙ КОНТРОЛЬ), ПОЛУЧЕНИЯ ИНФОРМАЦИИ

О РЕЗУЛЬТАТАХ ПРЕДВАРИТЕЛЬНОЙ ПРОВЕРКИ, ПОДАЧИ ПАКЕТА

ДОКУМЕНТОВ (ИНФОРМАЦИИ, СВЕДЕНИЙ) В НАЛОГОВЫЙ ОРГАН

ПО ТЕЛЕКОММУНИКАЦИОННЫМ КАНАЛАМ СВЯЗИ ЧЕРЕЗ ОПЕРАТОРА

ЭЛЕКТРОННОГО ДОКУМЕНТООБОРОТА, ОБМЕНА ИНФОРМАЦИЕЙ

(ДОКУМЕНТАМИ) В РАМКАХ КАМЕРАЛЬНОЙ ПРОВЕРКИ

С ИСПОЛЬЗОВАНИЕМ ТЕЛЕКОММУНИКАЦИОННЫХ КАНАЛОВ

СВЯЗИ ОПЕРАТОРА ЭЛЕКТРОННОГО ДОКУМЕНТООБОРОТА

I. Общие положения

1. Настоящее описание целевого бизнес-процесса устанавливает состав, последовательность и сроки проведения проверки обоснованности применения налоговой ставки 0 процентов по налогу на добавленную стоимость в отношении операций по реализации товаров, вывезенных в таможенной процедуре экспорта, в части формирования пакета документов (информации, сведений) для подачи в налоговый орган, проведения предварительной проверки правильности заполнения налоговой декларации (форматно-логический контроль), получения информации о результатах предварительной проверки, подачи пакета документов (информации, сведений) в налоговый орган по телекоммуникационным каналам связи через оператора электронного документооборота, обмена информацией (документами) в рамках камеральной проверки с использованием телекоммуникационных каналов связи оператора электронного документооборота (далее соответственно - описание, бизнес-процесс, пакет документов, налоговая декларация).

2. Налогоплательщик налога на добавленную стоимость (далее - налогоплательщик) формирует и подает в налоговый орган пакет документов в соответствии с перечнем государственных услуг и функций, иных необходимых для осуществления внешнеторговой деятельности российскими юридическими лицами и российскими физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, услуг, предусмотренных законодательством Российской Федерации и (или) нормами международного права, административных процедур в сфере внешнеторговой деятельности, предоставление и (или) исполнение которых могут осуществляться в электронной форме по принципу "одного окна" с использованием информационной системы "Одно окно" в сфере внешнеторговой деятельности (далее - система "Одно окно"), утвержденным распоряжением Правительства Российской Федерации от 08.07.2020 N 1776-р, приказом ФНС России от 16.07.2020 N ЕД-7-2/448@ "Об утверждении Порядка направления и получения документов, предусмотренных Налоговым кодексом Российской Федерации и используемых налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, а также представления документов по требованию налогового органа в электронной форме по телекоммуникационным каналам связи" (зарегистрирован Министерством юстиции Российской Федерации 19.08.2020, регистрационный N 59335) с изменениями, внесенными приказами ФНС России от 07.09.2021 N ЕД-7-8/795@ (зарегистрирован Министерством юстиции Российской Федерации 19.10.2021, регистрационный N 65470), от 23.12.2022 N ЕД-7-21/1250@ (зарегистрирован Министерством юстиции Российской Федерации 08.02.2023, регистрационный N 72283), от 02.12.2024 N ЕД-7-13/1088@ (зарегистрирован Министерством юстиции Российской Федерации 28.12.2024, регистрационный N 80850), приказом ФНС России от 26.12.2023 N ЕД-7-15/1003@ "Об утверждении форм, порядка заполнения и форматов представления реестров, предусмотренных подпунктами 1, 2, 4 - 6 пункта 1, пунктами 2 и 2.1 статьи 165 Налогового кодекса Российской Федерации, в электронной форме" (зарегистрирован Министерством юстиции Российской Федерации 29.02.2024, регистрационный N 77385), приказом ФНС России от 05.11.2024 N ЕД-7-3/989@ "Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения (представления), формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме, а также форматов представления документов, прилагаемых к такой декларации, в электронной форме" (зарегистрирован Министерством юстиции Российской Федерации 16.12.2024, регистрационный N 80579) (далее соответственно - приказ ФНС России от 16.07.2020 N ЕД-7-2/448, приказ ФНС России от 26.12.2023 N ЕД-7-15/1003@, приказ ФНС России от 05.11.2024 N ЕД-7-3/989@).

3. Участниками бизнес-процесса являются:

налоговые органы Российской Федерации (далее - налоговый орган);

юридические лица, а также физические лица, зарегистрированные в качестве индивидуальных предпринимателей, получившие доступ к системе "Одно окно" в соответствии с правилами функционирования информационной системы "Одно окно" в сфере внешнеторговой деятельности, утвержденными постановлением Правительства Российской Федерации от 28.01.2022 N 65 "О порядке функционирования информационной системы "Одно окно" в сфере внешнеторговой деятельности" (далее - правила функционирования системы "Одно окно");

акционерное общество "Российский экспортный центр" (далее - АО "РЭЦ"), выполняющее функции оператора системы "Одно окно" в соответствии с правилами функционирования системы "Одно окно".

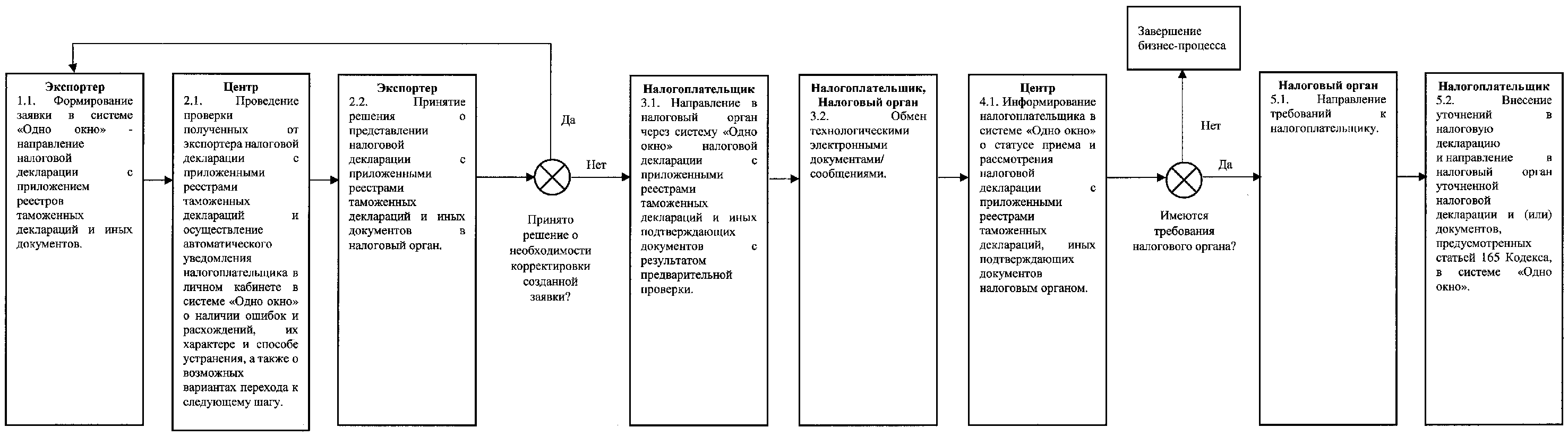

4. Информационный обмен в рамках бизнес-процесса осуществляется по телекоммуникационным каналам связи через оператора электронного документооборота в соответствии с абзацем вторым пункта 3 статьи 80 Налогового кодекса Российской Федерации (далее - Кодекс). Схема последовательности процедур бизнес-процесса приведена в приложении к описанию.

II. Состав, последовательность и сроки выполнения

процедур бизнес-процесса

5. В целях формирования налогоплательщиком пакета документов налогоплательщик формирует соответствующую заявку с приложением пакета документов (далее - заявка) и размещает в системе "Одно окно" XML-файлы, содержащие налоговую декларацию либо уточненную налоговую декларацию по форме, утвержденной приказом ФНС России от 05.11.2024 N ЕД-7-3/989@, в сроки, установленные пунктом 5 статьи 174 Кодекса, либо не позднее одного рабочего дня со дня возникновения необходимости представления уточненной налоговой декларации соответственно, с приложением реестров, предусмотренных статьей 165 Кодекса (далее - реестры), и иных документов (информации, сведений) в соответствии с приказом ФНС России от 26.12.2023 N ЕД-7-15/1003@.

6. АО "РЭЦ" проводит предварительную проверку правильности заполнения представленной налогоплательщиком налоговой декларации (форматно-логический контроль) (далее - проверка), включающую в себя следующие действия:

автоматический форматно-логический анализ системой "Одно окно" налоговой декларации (не позднее одного рабочего дня с момента размещения соответствующих XML-файлов в системе "Одно окно");

автоматический анализ системой "Одно окно" приложенных к налоговой декларации реестров на соответствие данным, имеющимся в Федеральной таможенной службе, не позднее одного рабочего дня с момента размещения (формирования) XML-файлов реестров;

автоматическое уведомление налогоплательщика в личном кабинете в системе "Одно окно" о наличии ошибок (расхождений) по результатам проверки, предусмотренной настоящим пунктом, о выявленных ошибках (расхождениях), о способе их устранения, а также о возможных способах перехода к следующим процедурам бизнес-процесса (далее - Уведомление) не позднее одного рабочего дня с момента обнаружения ошибок (расхождений);

просмотр и устранение налогоплательщиком ошибок (расхождений), выявленных в ходе проверки, с последующим переходом к действиям, указанным в настоящем пункте.

7. Заявка с приложенным пакетом документов подписывается АО "РЭЦ" и отправляется в налоговый орган при отсутствии ошибок (расхождений), выявленных в ходе проверки, либо при отсутствии необходимости внесения исправлений в налоговую декларацию.

8. Подача налогоплательщиком через систему "Одно окно" пакета документов в налоговый орган включает в себя следующие действия:

обмен технологическими электронными документами и сообщениями между налоговым органом и системой "Одно окно" не позднее одного рабочего дня с момента направления заявки;

направление и получение налоговой декларации в порядке, предусмотренном приказом ФНС России от 05.11.2024 N ЕД-7-3/989@, не позднее одного рабочего дня с момента направления заявки;

направление и получение реестров в порядке, предусмотренном приказом ФНС России от 16.07.2020 N ЕД-7-2/448@, не позднее одного рабочего дня с момента направления заявки.

9. Получение налогоплательщиком информации о результатах проверки через систему "Одно окно" включает в себя отображение в личном кабинете налогоплательщика в системе "Одно окно" одного из следующих статусов:

а) подготовка;

б) направление в налоговый орган;

в) рассмотрение налоговым органом.

10. В целях обмена информацией (документами) в рамках камеральной проверки с использованием телекоммуникационных каналов связи оператора электронного документооборота налогоплательщик в системе "Одно окно" получает требование налогового органа о представлении пояснений, документов (информации), предусмотренное пунктами 1.2 и 1.3 статьи 165 Кодекса (далее - требование), а также представляет ответ на требование.

Получение требования и представление ответа на требование включают в себя следующие действия:

направление налоговым органом в систему "Одно окно" требования налогоплательщику не позднее одного рабочего дня с момента формирования требования;

внесение налогоплательщиком уточнений в налоговую декларацию;

направление налогоплательщиком в налоговый орган через систему "Одно окно" документов (информации) по требованию налогового органа в течение срока, установленного в требовании, и (или) уточненной налоговой декларации.

Приложение

к Описанию целевого бизнес-процесса

проверки обоснованности применения

налоговой ставки 0 процентов по налогу

на добавленную стоимость в отношении

операций по реализации товаров,

вывезенных в таможенной процедуре

экспорта, в части формирования пакета

документов (информации, сведений)

для подачи в налоговый орган, проведения

предварительной проверки правильности

заполнения налоговой декларации

(форматно-логический контроль), получения

информации о результатах предварительной

проверки, подачи пакета документов

(информации, сведений) в налоговый

орган по телекоммуникационным каналам

связи через оператора электронного

документооборота, обмена информацией

(документами) в рамках камеральной

проверки с использованием

телекоммуникационных каналов связи

оператора электронного документооборота,

утвержденному приказом ФНС России

от 21.04.2025 N ЕД-7-15/300@

ПОСЛЕДОВАТЕЛЬНОСТЬ ПРОЦЕДУР БИЗНЕС-ПРОЦЕССА