Приказ ФНС России от 17.09.2025 N ЕА-7-1/798@

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПРИКАЗ

от 17 сентября 2025 г. N ЕА-7-1/798@

ОБ УТВЕРЖДЕНИИ ПОРЯДКА

ПРЕДСТАВЛЕНИЯ АУДИТОРСКОЙ ОРГАНИЗАЦИЕЙ

В ЦЕЛЯХ ФОРМИРОВАНИЯ ГОСУДАРСТВЕННОГО ИНФОРМАЦИОННОГО

РЕСУРСА БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ ДОКУМЕНТОВ,

ПРЕДУСМОТРЕННЫХ ЧАСТЯМИ 10 И 11 СТАТЬИ 13 ФЕДЕРАЛЬНОГО

ЗАКОНА ОТ 30 ДЕКАБРЯ 2008 Г. N 307-ФЗ "ОБ АУДИТОРСКОЙ

ДЕЯТЕЛЬНОСТИ", ПЕРЕЧНЯ КОНТРОЛЬНЫХ ПОКАЗАТЕЛЕЙ, УКАЗЫВАЕМЫХ

В УВЕДОМЛЕНИИ, СОСТАВА СВЕДЕНИЙ, ВКЛЮЧАЕМЫХ В УВЕДОМЛЕНИЕ

О ПРЕДСТАВЛЕНИИ УКАЗАННЫХ ДОКУМЕНТОВ, А ТАКЖЕ ФОРМАТА,

ПОРЯДКА ПРЕДСТАВЛЕНИЯ И ПОРЯДКА ЗАПОЛНЕНИЯ

НАЗВАННОГО УВЕДОМЛЕНИЯ

В соответствии с пунктом 2 части 10 и частью 11 статьи 13 Федерального закона от 30 декабря 2008 г. N 307-ФЗ "Об аудиторской деятельности", абзацем первым пункта 1 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства Российской Федерации от 30 сентября 2004 г. N 506, в целях обеспечения формирования государственного информационного ресурса бухгалтерской (финансовой) отчетности, а также в связи с принятием Федерального закона от 26 декабря 2024 г. N 481-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации" приказываю:

1. Утвердить:

порядок представления аудиторского заключения о консолидированной финансовой отчетности либо иного документа, составляемого по результатам проверки промежуточной консолидированной финансовой отчетности, а также уведомления о его представлении согласно приложению N 1 к настоящему приказу;

состав сведений, позволяющих идентифицировать аудиторскую организацию и аудируемое лицо, указываемых в уведомлении о представлении аудиторского заключения о консолидированной финансовой отчетности либо иного документа, составляемого по результатам проверки промежуточной консолидированной финансовой отчетности, согласно приложению N 2 к настоящему приказу;

перечень контрольных показателей, указываемых в уведомлении о представлении аудиторского заключения о консолидированной финансовой отчетности либо иного документа, составляемого по результатам проверки промежуточной консолидированной финансовой отчетности, согласно приложению N 3 к настоящему приказу;

формат представления уведомления о представлении аудиторского заключения о консолидированной финансовой отчетности либо иного документа, составляемого по результатам проверки промежуточной консолидированной финансовой отчетности, в электронной форме согласно приложению N 4 к настоящему приказу;

порядок заполнения уведомления о представлении аудиторского заключения о консолидированной финансовой отчетности либо иного документа, составляемого по результатам проверки промежуточной консолидированной финансовой отчетности, согласно приложению N 5 к настоящему приказу.

2. Установить, что настоящий приказ вступает в силу с 1 января 2026 года.

3. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего вопросы создания и сопровождения государственного информационного ресурса бухгалтерской (финансовой) отчетности.

Исполняющий обязанности руководителя

Федеральной налоговой службы

А.В.ЕГОРИЧЕВ

Приложение N 1

к приказу ФНС России

от 17.09.2025 N ЕА-7-1/798@

ПОРЯДОК

ПРЕДСТАВЛЕНИЯ АУДИТОРСКОГО ЗАКЛЮЧЕНИЯ О КОНСОЛИДИРОВАННОЙ

ФИНАНСОВОЙ ОТЧЕТНОСТИ ЛИБО ИНОГО ДОКУМЕНТА, СОСТАВЛЯЕМОГО

ПО РЕЗУЛЬТАТАМ ПРОВЕРКИ ПРОМЕЖУТОЧНОЙ КОНСОЛИДИРОВАННОЙ

ФИНАНСОВОЙ ОТЧЕТНОСТИ, А ТАКЖЕ УВЕДОМЛЕНИЯ

О ЕГО ПРЕДСТАВЛЕНИИ

1. Аудиторское заключение о консолидированной финансовой отчетности либо иной документ, составляемый по результатам проверки промежуточной консолидированной финансовой отчетности аудируемого лица, вид и порядок проведения которой устанавливаются стандартами аудиторской деятельности (далее соответственно - заключение, иной документ), представляется аудиторской организацией, составившей заключение (далее - аудиторская организация), в электронной форме в формате PDF.

2. В случае, если в соответствии с частью 8 статьи 7 Федерального закона от 27 июля 2010 г. N 208-ФЗ "О консолидированной финансовой отчетности" аудируемое лицо раскрывает консолидированную финансовую отчетность, из которой изъяты сведения, составляющие государственную тайну, представляется заключение (иной документ), составленное (составленный) в отношении такой консолидированной финансовой отчетности.

3. В случае, если в соответствии с законодательством Российской Федерации аудируемое лицо раскрывает консолидированную финансовую отчетность, из которой изъяты сведения, не подлежащие раскрытию в соответствии с законодательством Российской Федерации или в соответствии с решениями об определении сведений, не подлежащих раскрытию в указанной отчетности, принятыми Центральным банком Российской Федерации и иными уполномоченными органами в установленном законодательством Российской Федерации порядке <1>, представляются заключение (иной документ), составленное (составленный) в отношении консолидированной финансовой отчетности, содержащей указанные сведения, а также заключение (иной документ), составленное (составленный) в отношении консолидированной финансовой отчетности, из которой изъяты указанные сведения.

--------------------------------

<1> Пункт 4 постановления Правительства Российской Федерации от 03.09.2025 N 1361 "О порядке обеспечения доступа к аудиторским заключениям по результатам аудита консолидированной финансовой отчетности либо иным документам по результатам проверок промежуточной консолидированной финансовой отчетности аудируемых лиц".

4. В случае, если консолидированная финансовая отчетность аудируемого лица не подлежит раскрытию в соответствии с законодательством Российской Федерации или в соответствии с решениями о том, что указанная отчетность не подлежит раскрытию, принятыми Центральным банком Российской Федерации и иными уполномоченными органами в установленном законодательством Российской Федерации порядке <1>, представляется заключение (иной документ), составленное (составленный) в отношении указанной консолидированной финансовой отчетности.

5. Уведомление о представлении заключения либо иного документа (далее - Уведомление) представляется аудиторской организацией в электронной форме по формату согласно приложению N 4 к настоящему приказу.

6. Заключение (иной документ) представляется в налоговый орган по месту нахождения аудиторской организации одновременно с Уведомлением.

7. Уведомление, направляемое в налоговый орган аудиторской организацией, подписывается усиленной квалифицированной электронной подписью лица, обладающего правом подписи такого документа.

Представление указанных документов осуществляется по телекоммуникационным каналам связи через оператора электронного документооборота в порядке, установленном приказом ФНС России от 16 июля 2020 г. N ЕД-7-2/448@ "Об утверждении Порядка направления и получения документов, предусмотренных Налоговым кодексом Российской Федерации и используемых налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, а также представления документов по требованию налогового органа в электронной форме по телекоммуникационным каналам связи" (зарегистрирован Министерством юстиции Российской Федерации 19 августа 2020 г., регистрационный N 59335), с изменениями, внесенными приказами ФНС России от 7 декабря 2021 г. N ЕД-7-8/795@ (зарегистрирован Министерством юстиции Российской Федерации 19 октября 2021 г., регистрационный N 65470), от 23 декабря 2022 г. N ЕД-7-21/1250@ (зарегистрирован Министерством юстиции Российской Федерации 8 февраля 2023 г., регистрационный N 72283) и от 2 декабря 2024 г. N ЕД-7-13/1088@ (зарегистрирован Министерством юстиции Российской Федерации 28 декабря 2024 г., регистрационный N 80850).

Приложение N 2

к приказу ФНС России

от 17.09.2025 N ЕА-7-1/798@

СОСТАВ

СВЕДЕНИЙ, ПОЗВОЛЯЮЩИХ ИДЕНТИФИЦИРОВАТЬ АУДИТОРСКУЮ

ОРГАНИЗАЦИЮ И АУДИРУЕМОЕ ЛИЦО, УКАЗЫВАЕМЫХ В УВЕДОМЛЕНИИ

О ПРЕДСТАВЛЕНИИ АУДИТОРСКОГО ЗАКЛЮЧЕНИЯ О КОНСОЛИДИРОВАННОЙ

ФИНАНСОВОЙ ОТЧЕТНОСТИ ЛИБО ИНОГО ДОКУМЕНТА, СОСТАВЛЯЕМОГО

ПО РЕЗУЛЬТАТАМ ПРОВЕРКИ ПРОМЕЖУТОЧНОЙ КОНСОЛИДИРОВАННОЙ

ФИНАНСОВОЙ ОТЧЕТНОСТИ

1. Идентификационный номер налогоплательщика (ИНН) аудиторской организации.

2. Код причины постановки на учет (КПП) аудиторской организации.

3. Полное наименование аудиторской организации.

4. Основной регистрационный номер записи в реестре аудиторов и аудиторских организаций (ОРНЗ) аудиторской организации.

5. Основной государственный регистрационный номер (ОГРН) аудиторской организации.

6. Номер контактного телефона аудиторской организации.

7. Полное наименование аудируемого лица.

8. Идентификационный номер налогоплательщика (ИНН) аудируемого лица.

9. Код причины постановки на учет (КПП) аудируемого лица.

10. Фамилия, имя, отчество (при наличии) руководителя либо уполномоченного представителя аудиторской организации.

11. Подпись руководителя либо уполномоченного представителя аудиторской организации.

12. Наименование и реквизиты документа, подтверждающего полномочия уполномоченного представителя аудиторской организации.

Приложение N 3

к приказу ФНС России

от 17.09.2025 N ЕА-7-1/798@

ПЕРЕЧЕНЬ

КОНТРОЛЬНЫХ ПОКАЗАТЕЛЕЙ, УКАЗЫВАЕМЫХ В УВЕДОМЛЕНИИ

О ПРЕДСТАВЛЕНИИ АУДИТОРСКОГО ЗАКЛЮЧЕНИЯ О КОНСОЛИДИРОВАННОЙ

ФИНАНСОВОЙ ОТЧЕТНОСТИ ЛИБО ИНОГО ДОКУМЕНТА, СОСТАВЛЯЕМОГО

ПО РЕЗУЛЬТАТАМ ПРОВЕРКИ ПРОМЕЖУТОЧНОЙ КОНСОЛИДИРОВАННОЙ

ФИНАНСОВОЙ ОТЧЕТНОСТИ

1. Показатель краткосрочных финансовых активов (за исключением показателей инвестиций, учитываемых с использованием метода долевого участия, торговой и прочей дебиторской задолженности, денежных средств и эквивалентов денежных средств).

2. Показатель денежных средств и эквивалентов денежных средств.

3. Показатель оборотных активов.

4. Показатель капитала.

5. Показатель долгосрочных финансовых обязательств (за исключением показателей торговой и прочей кредиторской задолженности и оценочных обязательств).

6. Показатель краткосрочных финансовых обязательств (за исключением показателей торговой и прочей кредиторской задолженности и оценочных обязательств).

7. Показатель краткосрочных обязательств.

8. Показатель выручки.

9. Показатель расходов по амортизации.

10. Показатель затрат по финансированию.

11. Показатель расхода по налогу.

12. Показатель прибыли или убытка.

13. Показатель чистого денежного потока от операционной деятельности.

14. Показатель чистого денежного потока от инвестиционной деятельности.

15. Показатель чистого денежного потока от финансовой деятельности.

16. Показатель денежных выплат для приобретения основных средств, нематериальных активов и других долгосрочных активов.

17. Показатель денежных поступлений от выпуска долговых обязательств, займов, векселей, облигаций, закладных и других краткосрочных или долгосрочных заимствований.

18. Показатель денежных выплат по заемным средствам.

19. Показатель денежных выплат, осуществленных арендатором в счет уменьшения непогашенной суммы обязательств по аренде.

20. Показатель выплаченных процентов.

21. Показатель выплаченных дивидендов.

22. Контрольная сумма.

23. Код единицы измерения по Общероссийскому классификатору единиц измерения (ОКЕИ).

Приложение N 4

к приказу ФНС России

от 17.09.2025 N ЕА-7-1/798@

ФОРМАТ

ПРЕДСТАВЛЕНИЯ УВЕДОМЛЕНИЯ О ПРЕДСТАВЛЕНИИ АУДИТОРСКОГО

ЗАКЛЮЧЕНИЯ О КОНСОЛИДИРОВАННОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ ЛИБО

ИНОГО ДОКУМЕНТА, СОСТАВЛЯЕМОГО ПО РЕЗУЛЬТАТАМ ПРОВЕРКИ

ПРОМЕЖУТОЧНОЙ КОНСОЛИДИРОВАННОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ,

В ЭЛЕКТРОННОЙ ФОРМЕ

I. ОБЩИЕ СВЕДЕНИЯ

1. Настоящий формат описывает требования к XML-файлам (далее - файл обмена) передачи в электронной форме уведомления о представлении аудиторского заключения о консолидированной финансовой отчетности либо иного документа, составляемого по результатам проверки промежуточной консолидированной финансовой отчетности.

2. Номер версии настоящего формата 5.01, часть 338.

II. ОПИСАНИЕ ФАЙЛА ОБМЕНА

3. Имя файла обмена должно иметь следующий вид:

R_T_A_K_O_GGGGMMDD_N, где:

R_T - префикс, принимающий значение NO_UVEDAUDZAK;

A_K - идентификатор получателя информации, где: A - идентификатор получателя, которому направляется файл обмена, K - идентификатор конечного получателя, для которого предназначена информация из данного файла обмена. Передача файла от отправителя к конечному получателю (K) может осуществляться в несколько этапов через другие налоговые органы, осуществляющие передачу файла на промежуточных этапах, которые обозначаются идентификатором A. В случае передачи файла от отправителя к конечному получателю при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах, значения идентификаторов A и K совпадают. Каждый из идентификаторов (A и K) имеет вид для налоговых органов - четырехразрядный код налогового органа;

O - идентификатор отправителя информации, имеет вид:

для организаций - девятнадцатиразрядный код (идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) организации (обособленного подразделения);

для физических лиц - двенадцатиразрядный код (ИНН физического лица, при наличии. При отсутствии ИНН - последовательность из двенадцати нулей);

GGGG - год формирования передаваемого файла, MM - месяц, DD - день;

N - идентификационный номер файла (длина - от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла - xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML-файла должна иметь следующий вид:

<?xml version =" 1.0" encoding ="windows-1251"?>

Имя файла, содержащего XML-схему файла обмена, должно иметь следующий вид:

NO_UVEDAUDZAK_1_338_00_05_01_xx, где xx - номер версии схемы.

Расширение имени файла - xsd.

XML-схема файла обмена приводится отдельным файлом и размещается на официальном сайте Федеральной налоговой службы в информационно-телекоммуникационной сети "Интернет".

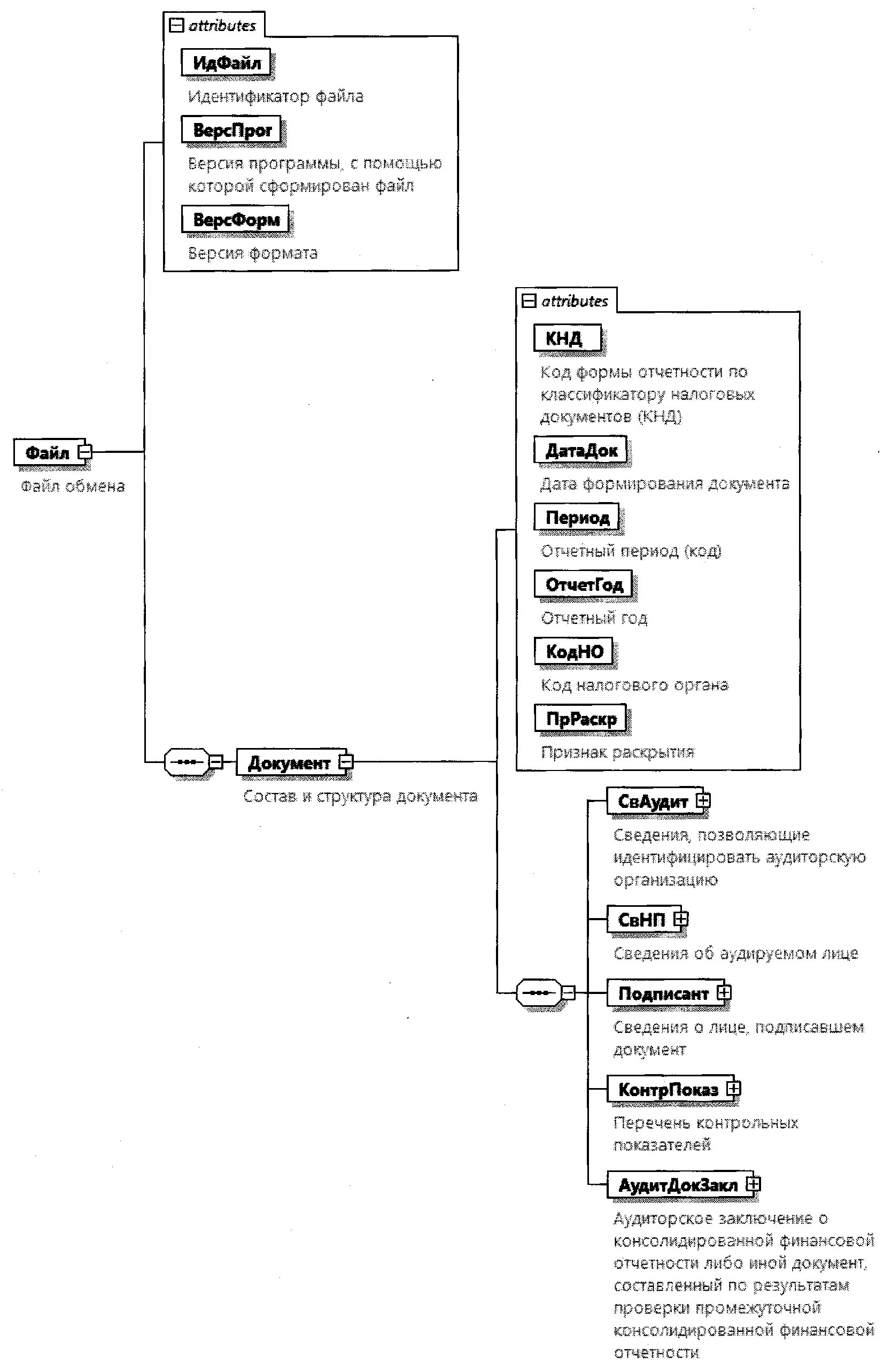

4. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 1 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты XML-файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 4.1 - 4.13 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента. В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом "|". Такая форма записи применяется при наличии в документе обмена только одного элемента из описанных в этой строке;

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: "С" - сложный элемент логической модели (содержит вложенные элементы), "П" - простой элемент логической модели, реализованный в виде элемента XML-файла, "А" - простой элемент логической модели, реализованный в виде атрибута элемента XML-файла. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: T - символьная строка; N - числовое значение (целое или дробное).

Формат символьной строки указывается в виде T(n-k) или T(=k), где: n - минимальное количество знаков, k - максимальное количество знаков, символ "-" - разделитель, символ "=" означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид T(0-k). В случае, если максимальное количество знаков не ограничено, формат имеет вид T(n-).

Формат числового значения указывается в виде N(m.k), где: m - максимальное количество знаков в числе, включая целую и дробную часть числа без разделяющей десятичной точки и знака (для отрицательного числа), k - максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML, таких как элемент с типом "date", поле "Формат элемента" не заполняется. Для таких элементов в поле "Дополнительная информация" указывается тип базового элемента;

признак обязательности элемента определяет обязательность наличия элемента (совокупности наименования элемента и его значения) в документе обмена. Признак обязательности элемента может принимать следующие значения: "О" - наличие элемента в документе обмена обязательно; "Н" - наличие элемента в документе обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, справочнику, кодовому словарю), признак обязательности элемента дополняется символом "К". В случае, если количество реализаций элемента может быть более одной, признак обязательности элемента дополняется символом "М".

К вышеперечисленным признакам обязательности элемента может добавляться значение "У" в случае описания в XML-схеме условий, предъявляемых к элементу в документе обмена, описанных в графе "Дополнительная информация";

дополнительная информация содержит, при необходимости, требования к элементу в документе обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (справочника, кодового словаря), указывается соответствующее наименование классификатора (справочника, кодового словаря) или приводится перечень возможных значений. Для классификатора (справочника, кодового словаря) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

Рисунок 1. Диаграмма структуры файла обмена

Таблица 4.1

Файл обмена (Файл)

Наименование элемента

Сокращенное наименование (код) элемента

Признак типа элемента

Формат элемента

Признак обязательности элемента

Дополнительная информация

Идентификатор файла

ИдФайл

А

T(1-255)

ОУ

Содержит (повторяет) имя сформированного файла (без расширения)

Версия программы, с помощью которой сформирован файл

ВерсПрог

А

T(1-40)

О

Версия формата

ВерсФорм

А

T(1-5)

О

Принимает значение: 5.01

Состав и структура документа

Документ

С

О

Состав элемента представлен в таблице 4.2

Таблица 4.2

Состав и структура документа (Документ)

Наименование элемента

Сокращенное наименование (код) элемента

Признак типа элемента

Формат элемента

Признак обязательности элемента

Дополнительная информация

Код формы отчетности по классификатору налоговых документов (КНД)

КНД

А

T(=7)

ОК

Типовой элемент <КНДТип>.

Принимает значение: 1110392

Дата формирования документа

ДатаДок

А

T(=10)

О

Типовой элемент <ДатаТип>.

Дата в формате ДД.ММ.ГГГГ

Отчетный период (код)

Период

А

T(=2)

ОК

Принимает значение:

34 - год |

91 - I квартал промежуточная отчетность |

92 - полугодие промежуточная отчетность |

93 - 9 месяцев промежуточная отчетность

Отчетный год

Отчет Год

А

О

Типовой элемент <xs:gYear>.

Год в формате ГГГГ

Код налогового органа

КодНО

А

T(=4)

ОК

Типовой элемент <СОНОТип>

Признак раскрытия

ПрРаскр

А

T(=1)

ОК

Принимает значение:

1 - подлежит раскрытию |

2 - не подлежит раскрытию

Сведения, позволяющие идентифицировать аудиторскую организацию

СвАудит

С

О

Состав элемента представлен в таблице 4.3

Сведения об аудируемом лице

СвНП

С

О

Состав элемента представлен в таблице 4.5

Сведения о лице, подписавшем документ

Подписант

С

О

Состав элемента представлен в таблице 4.6

Перечень контрольных показателей

КонтрПоказ

С

О

Состав элемента представлен в таблице 4.8

Аудиторское заключение о консолидированной финансовой отчетности либо иной документ, составленный по результатам проверки промежуточной консолидированной финансовой отчетности

АудитДокЗакл

С

Состав элемента представлен в таблице 4.12

Таблица 4.3

Сведения, позволяющие идентифицировать аудиторскую

организацию (СвАудит)

Наименование элемента

Сокращенное наименование (код) элемента

Признак типа элемента

Формат элемента

Признак обязательности элемента

Дополнительная информация

Номер контактного телефона организации

Тлф

А

T(1-20)

Н

Сведения об аудиторской организации

СвЮЛ

С

О

Состав элемента представлен в таблице 4.4

Таблица 4.4

Сведения об аудиторской организации (СвЮЛ)

Наименование элемента

Сокращенное наименование (код) элемента

Признак типа элемента

Формат элемента

Признак обязательности элемента

Дополнительная информация

Полное наименование организации

НаимОрг

А

T(1-1000)

О

ИНН организации

ИННЮЛ

А

T(=10)

О

Типовой элемент <ИННЮЛТип>

КПП

КПП

А

T(=9)

О

Типовой элемент <КППТип>

Основной регистрационный номер записи в реестре аудиторов и аудиторских организаций (ОРНЗ)

ОРНЗ

А

T(=11)

О

Типовой элемент <ОРЗНТип>

Основной государственный регистрационный номер (ОГРН)

ОГРН

А

T(=13)

О

Типовой элемент <ОГРНТип>

Таблица 4.5

Сведения об аудируемом лице (СвНП)

Наименование элемента

Сокращенное наименование (код) элемента

Признак типа элемента

Формат элемента

Признак обязательности элемента

Дополнительная информация

Полное наименование организации

НаимОрг

А

T(1-1000)

О

ИНН организации

ИННЮЛ

А

T(=10)

О

Типовой элемент <ИННЮЛТип>

КПП

КПП

А

T(=9)

О

Типовой элемент <КППТип>

Таблица 4.6

Сведения о лице, подписавшем документ (Подписант)

Наименование элемента

Сокращенное наименование (код) элемента

Признак типа элемента

Формат элемента

Признак обязательности элемента

Дополнительная информация

Признак лица, подписавшего документ

ПрПодп

А

T(=1)

ОК

Принимает значение:

1 - руководитель аудиторской организации |

2 - уполномоченный представитель аудиторской организации

Фамилия, имя, отчество (при наличии) руководителя (уполномоченного представителя)

ФИО

С

О

Типовой элемент <ФИОТип>.

Состав элемента представлен в таблице 4.13

Сведения об уполномоченном представителе

СвПред

С

НУ

Состав элемента представлен в таблице 4.7.

Элемент обязателен при <ПрПодп>=2

Таблица 4.7

Сведения об уполномоченном представителе (СвПред)

Наименование элемента

Сокращенное наименование (код) элемента

Признак типа элемента

Формат элемента

Признак обязательности элемента

Дополнительная информация

Наименование и реквизиты документа, подтверждающего полномочия уполномоченного представителя

НаимДок

А

T(1-120)

О

Для доверенности, совершенной в форме электронного документа, указывается только GUID доверенности

Таблица 4.8

Перечень контрольных показателей (КонтрПоказ)

Наименование элемента

Сокращенное наименование (код) элемента

Признак типа элемента

Формат элемента

Признак обязательности элемента

Дополнительная информация

Код единицы измерения по Общероссийскому классификатору единиц измерения (ОКЕИ)

ОКЕИ

А

T(=3)

ОК

Типовой элемент <ОКЕИТип>.

Принимает значение:

384 - тысяча рублей |

385 - миллион рублей |

386 - миллиард рублей

Контрольная сумма

КонтСум

А

N(15.3)

О

Показатели отчета о финансовом положении

ОтчетФинПол

С

Состав элемента представлен в таблице 4.9

Показатели отчета о прибыли или убытке и прочем совокупном доходе

ОтчетПрибУбыт

С

Состав элемента представлен в таблице 4.10

Показатели отчета о движении денежных средств

ОтчетДвижДен

С

Состав элемента представлен в таблице 4.11

Таблица 4.9

Показатели отчета о финансовом положении (ОтчетФинПол)

Наименование элемента

Сокращенное наименование (код) элемента

Признак типа элемента

Формат элемента

Признак обязательности элемента

Дополнительная информация

Показатель краткосрочных финансовых активов (за исключением показателей инвестиций, учитываемых с использованием метода долевого участия, торговой и прочей дебиторской задолженности, денежных средств и эквивалентов денежных средств)

КратФинАктив

А

N(15.3)

О

Показатель денежных средств и эквивалентов денежных средств

ДенСрдЭквив

А

N(15.3)

О

Показатель оборотных активов

ОборотАктив

А

N(15.3)

О

Показатель капитала

Капитал

А

N(15.3)

О

Показатель долгосрочных финансовых обязательств (за исключением показателей торговой и прочей кредиторской задолженности и оценочных обязательств)

ДолСрФинОбяз

А

N(15.3)

О

Показатель краткосрочных финансовых обязательств (за исключением показателей торговой и прочей кредиторской задолженности и оценочных обязательств)

КратСрФинОбяз

А

N(15.3)

О

Показатель краткосрочных обязательств

КратСрОбяз

А

N(15.3)

О

Таблица 4.10

Показатели отчета о прибыли или убытке и прочем совокупном

доходе (ОтчетПрибУбыт)

Наименование элемента

Сокращенное наименование (код) элемента

Признак типа элемента

Формат элемента

Признак обязательности элемента

Дополнительная информация

Показатель выручки

Выручка

А

N(15.3)

О

Показатель расходов по амортизации

РасходАморт

А

N(15.3)

О

Показатель затрат по финансированию

ЗатрФинанс

А

N(15.3)

О

Показатель расхода по налогу

РасходНал

А

N(15.3)

О

Показатель прибыли или убытка

ПрибУбПериод

А

N(15.3)

О

Таблица 4.11

Показатели отчета о движении денежных средств (ОтчетДвижДен)

Наименование элемента

Сокращенное наименование (код) элемента

Признак типа элемента

Формат элемента

Признак обязательности элемента

Дополнительная информация

Показатель чистого денежного потока от операционной деятельности

ЧистДенПотокОпр

А

N(15.3)

О

Показатель чистого денежного потока от инвестиционной деятельности

ЧистДенПотокИнв

А

N(15.3)

О

Показатель чистого денежного потока от финансовой деятельности

ЧистДенПотокФин

А

N(15.3)

О

Показатель денежных выплат для приобретения основных средств, нематериальных активов и других долгосрочных активов

ДенВыплПриоб

А

N(15.3)

О

Показатель денежных поступлений от выпуска долговых обязательств, займов, векселей, облигаций, закладных и других краткосрочных или долгосрочных заимствований

ДенПостВып

А

N(15.3)

О

Показатель денежных выплат по заемным средствам

ДенВыплЗаем

А

N(15.3)

О

Показатель денежных выплат, осуществленных арендатором в счет уменьшения непогашенной суммы обязательств по аренде

ДенВыплАренд

А

N(15.3)

О

Показатель выплаченных процентов

ПроцВыплач

А

N(15.3)

О

Показатель выплаченных дивидендов

ДивВыплач

А

N(15.3)

О

Таблица 4.12

Аудиторское заключение о консолидированной финансовой

отчетности либо иной документ, составленный по результатам

проверки промежуточной консолидированной финансовой

отчетности (АудитДокЗакл)

Наименование элемента

Сокращенное наименование (код) элемента

Признак типа элемента

Формат элемента

Признак обязательности элемента

Дополнительная информация

Имя файла, содержащего данные аудиторского заключения о консолидированной финансовой отчетности либо иного документа, составленного по результатам проверки промежуточной консолидированной финансовой отчетности

НаимФайлАЗ

А

T(1-255)

О

Имя файла имеет вид:

R_T_A_K_O_N1_GGGGMMDD_N2, где:

R_T - префикс, принимающий значение NO_MFSOAZ;

A_K - идентификатор получателя информации, где:

A - идентификатор получателя, которому направляется файл обмена;

K - идентификатор конечного получателя, для которого предназначена информация из данного файла обмена;

каждый из идентификаторов (A и K) имеет вид для налоговых органов - четырехразрядный код налогового органа;

O - идентификатор отправителя информации, имеет вид:

для организаций - девятнадцатиразрядный код (ИНН и КПП организации (обособленного подразделения);

для физических лиц - двенадцатиразрядный код (ИНН физического лица, при наличии. При отсутствии ИНН - последовательность из двенадцати нулей);

GGGG - год, MM - месяц, DD - день формирования файла;

N 1, N 2 - идентификационные номера файла:

N 1 - должен совпадать с идентификационным номером файла уведомления о представлении аудиторского заключения о консолидированной финансовой отчетности либо иного документа, составленного по результатам проверки промежуточной консолидированной финансовой отчетности;

N 2 - уникален для каждого файла независимо от принадлежности к документу (длина - от 1 до 36 знаков).

Расширение имени файла - PDF.

Таблица 4.13

Фамилия, имя, отчество (ФИОТип)

Наименование элемента

Сокращенное наименование (код) элемента

Признак типа элемента

Формат элемента

Признак обязательности элемента

Дополнительная информация

Фамилия

Фамилия

А

T(1-60)

О

Имя

Имя

А

T(1-60)

О

Отчество

Отчество

А

T(1-60)

Н

Приложение N 5

к приказу ФНС России

от 17.09.2025 N ЕА-7-1/798@

ПОРЯДОК

ЗАПОЛНЕНИЯ УВЕДОМЛЕНИЯ О ПРЕДСТАВЛЕНИИ АУДИТОРСКОГО

ЗАКЛЮЧЕНИЯ О КОНСОЛИДИРОВАННОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ ЛИБО

ИНОГО ДОКУМЕНТА, СОСТАВЛЯЕМОГО ПО РЕЗУЛЬТАТАМ ПРОВЕРКИ

ПРОМЕЖУТОЧНОЙ КОНСОЛИДИРОВАННОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ

1. Уведомление о представлении аудиторского заключения о консолидированной финансовой отчетности либо иного документа, составляемого по результатам проверки промежуточной консолидированной финансовой отчетности (далее - Уведомление), заполняется аудиторской организацией, составившей аудиторское заключение по результатам аудита консолидированной финансовой отчетности либо иной документ, составляемый по результатам проверки промежуточной консолидированной финансовой отчетности аудируемого лица, вид и порядок проведения которой устанавливаются стандартами аудиторской деятельности (далее соответственно - аудиторская организация, заключение, иной документ).

2. Уведомление заполняется с использованием соответствующего программного обеспечения в электронном виде.

3. Все поля Уведомления подлежат обязательному заполнению. Каждому показателю Уведомления соответствует одно поле, состоящее из определенного количества знакомест, за исключением показателей, значением которых является дата.

4. Для указания даты используются последовательно три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком "." (точка).

5. Заполнение полей значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

6. В разделе "Сведения об аудиторской организации" вписываются следующие сведения:

- полное наименование организации в соответствии с учредительным документом;

- идентификационный номер налогоплательщика (далее - ИНН) организации, присвоенный ей при постановке на учет в налоговом органе;

- код причины постановки на учет (далее - КПП), присвоенный аудиторской организации при постановке на учет в налоговом органе;

- основной регистрационный номер записи в реестре аудиторов и аудиторских организаций (ОРНЗ), который соответствует номеру записи в реестре аудиторов и аудиторских организаций саморегулируемой организации аудиторов (приказ Минфина России от 15 ноября 2021 г. N 174н "Об утверждении порядка ведения реестра аудиторов и аудиторских организаций саморегулируемой организации аудиторов и перечня включаемых в него сведений" (зарегистрирован Министерством юстиции Российской Федерации 30 ноября 2021 г., регистрационный N 66131) с изменениями, внесенными приказом Минфина России от 14 марта 2025 г. N 34н (зарегистрирован Министерством юстиции Российской Федерации 30 мая 2025 г., регистрационный N 82466, срок действия документа - до 1 марта 2028 г.);

- основной государственный регистрационный номер (ОГРН).

7. В поле "Номер контактного телефона организации" указывается телефон аудиторской организации. Номер телефона проставляется без пробелов, прочерков, скобок.

8. Поле "Дата формирования документа" заполняется в соответствии с пунктом 4 настоящего Порядка.

9. В поле "Отчетный период (код)" проставляется код периода, за который составлена консолидированная финансовая отчетность, в отношении которой представлено заключение (иной документ):

"91" - за 1 квартал;

"92" - за полугодие;

"93" - за 9 месяцев;

"34" - за год.

10. В поле "Отчетный год" проставляется календарный год, за который составлена годовая консолидированная финансовая отчетность или за промежуточный отчетный период которого составлена промежуточная консолидированная финансовая отчетность, в отношении которой представлено заключение (иной документ).

В случае представления заключения либо иного документа в отношении консолидированной финансовой отчетности, составленной в соответствии с частью 5 статьи 3 Федерального закона от 27 июля 2010 г. N 208-ФЗ "О консолидированной финансовой отчетности" за отчетный год, отличный от календарного года, в поле "Отчетный год" проставляется календарный год, в котором заканчивается данный отчетный год.

11. В поле "Код налогового органа" проставляется код налогового органа по месту нахождения аудиторской организации.

12. В поле "Признак раскрытия" проставляется соответствующий код:

"1" - в случае, если консолидированная финансовая отчетность, в отношении которой представлено заключение (иной документ), подлежит раскрытию;

"2" - в случае, если консолидированная финансовая отчетность, в отношении которой представлено заключение (иной документ), не подлежит раскрытию или содержит сведения, не подлежащие раскрытию, в соответствии с законодательством Российской Федерации.

Указанное поле заполняется аудиторской организацией на основании информации, полученной от аудируемого лица, лица, заключившего договор оказания аудиторских услуг, в соответствии с пунктом 2.1 части 2 статьи 14 Федерального закона от 30 декабря 2008 г. N 307-ФЗ "Об аудиторской деятельности".

13. В разделе "Сведения об аудируемом лице" вписываются следующие сведения:

- полное наименование организации в соответствии с учредительным документом;

- ИНН организации, присвоенный ей при постановке на учет в налоговом органе;

- КПП, присвоенный аудируемому лицу при постановке на учет в налоговом органе.

14. В разделе "Сведения о лице, подписавшем документ" в поле "Признак лица, подписавшего документ" проставляется одно из значений:

"1" - руководитель аудиторской организации, в случае если Уведомление заполняется руководителем аудиторской организации;

"2" - уполномоченный представитель аудиторской организации, в случае если Уведомление заполняется уполномоченным представителем аудиторской организации.

Также указываются фамилия, имя, отчество (при наличии) руководителя либо уполномоченного представителя аудиторской организации.

15. В поле "Наименование и реквизиты документа, подтверждающего полномочия уполномоченного представителя" вписываются наименование документа, подтверждающего полномочия уполномоченного представителя аудиторской организации, номер (при наличии номера указывается знак "N", далее номер документа, при отсутствии номера - "б/н") и дата выдачи документа. Между наименованием документа, номером и датой выдачи документа проставляется пробел в виде одного незаполненного знакоместа.

Для доверенности, совершенной в форме электронного документа, указывается только GUID доверенности.

16. В поле "Код единицы измерения по Общероссийскому классификатору единиц измерения (ОКЕИ)" проставляется код единицы измерения, в которой составлена консолидированная финансовая отчетность:

"384" - в случае если отчетность составлена в тысячах рублей;

"385" - в случае если отчетность составлена в миллионах рублей;

"386" - в случае если отчетность составлена в миллиардах рублей.

17. Значения контрольных показателей, приведенных в приложении N 3 к настоящему приказу (далее - КП), заполняются аудиторской организацией на основании консолидированной финансовой отчетности, в отношении которой представлено заключение (иной документ). КП, приведенные в Уведомлении, должны соответствовать показателям указанной консолидированной финансовой отчетности.

18. Значение КП приводится в соответствующем КП поле только в том случае, если информация, соответствующая содержанию этого КП, представление которого предусмотрено Международными стандартами финансовой отчетности (далее - МСФО), представлена в консолидированной финансовой отчетности аудируемого лица независимо от конкретного наименования показателя, примененного в этой отчетности.

19. Если информация, соответствующая содержанию КП, представление которого предусмотрено МСФО, в консолидированной финансовой отчетности отсутствует, в соответствующем КП поле ставится ноль.

При заполнении значения КП следует руководствоваться содержанием этих показателей, предусмотренным положениями МСФО (IAS) 1 "Представление финансовой отчетности" и МСФО (IAS) 7 "Отчет о движении денежных средств", введенных в действие на территории Российской Федерации приказом Министерства финансов Российской Федерации от 28 декабря 2015 г. N 217н "О введении Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности в действие на территории Российской Федерации и о признании утратившими силу некоторых приказов (отдельных положений приказов) Министерства финансов Российской Федерации" (зарегистрирован Министерством юстиции Российской Федерации 2 февраля 2016 г., регистрационный N 40940) с изменениями, внесенными приказами Министерства финансов Российской Федерации от 11 июля 2016 г. N 111н (зарегистрирован Министерством юстиции Российской Федерации 1 августа 2016 г., регистрационный N 43044) и от 17 сентября 2024 г. N 127н (зарегистрирован Министерством юстиции Российской Федерации 2 декабря 2024 г., регистрационный N 80431) (далее соответственно - МСФО (IAS) 1, МСФО (IAS) 7), согласно следующей таблице:

Содержание показателя

Положения МСФО, которыми следует руководствоваться при заполнении показателя

Показатели отчета о финансовом положении

1.

Показатель краткосрочных финансовых активов (за исключением показателей инвестиций, учитываемых с использованием метода долевого участия, торговой и прочей дебиторской задолженности, денежных средств и эквивалентов денежных средств)

МСФО (IAS) 1, пункт 54, подпункт "d", пункт 61, подпункт "a"

2.

Показатель денежных средств и эквивалентов денежных средств

МСФО (IAS) 1, пункт 54, подпункт "i"

3.

Показатель оборотных активов

МСФО (IAS) 1, пункт 60

4.

Показатель капитала

МСФО (IAS) 1, пункт 54, подпункты "q", "r"

5.

Показатель долгосрочных финансовых обязательств (за исключением показателей торговой и прочей кредиторской задолженности и оценочных обязательств)

МСФО (IAS) 1, пункт 54, подпункт "m", пункт 61, подпункт "b"

6.

Показатель краткосрочных финансовых обязательств (за исключением показателей торговой и прочей кредиторской задолженности и оценочных обязательств)

МСФО (IAS) 1, пункт 54, подпункт "m", пункт 61, подпункт "a"

7.

Показатель краткосрочных обязательств

МСФО (IAS) 1, пункт 60

Показатели отчета о прибыли или убытке и прочем совокупном доходе

8.

Показатель выручки

МСФО (IAS) 1, пункт 82, подпункт "a"

9.

Показатель расходов по амортизации

МСФО (IAS) 1, пункты 102, 104

10.

Показатель затрат по финансированию

МСФО (IAS) 1, пункт 82, подпункт "b"

11.

Показатель расхода по налогу

МСФО (IAS) 1, пункт 82, подпункт "d"

12.

Показатель прибыли или убытка

МСФО (IAS) 1, пункт 81A, подпункт "a", пункт 81B, подпункт "a"

Показатели отчета о движении денежных средств

13.

Показатель чистого денежного потока от операционной деятельности

МСФО (IAS) 7, пункты 13, 20

14.

Показатель чистого денежного потока от инвестиционной деятельности

МСФО (IAS) 7, пункт 16

15.

Показатель чистого денежного потока от финансовой деятельности

МСФО (IAS) 7, пункт 17

16.

Показатель денежных выплат для приобретения основных средств, нематериальных активов и других долгосрочных активов

МСФО (IAS) 7, пункт 16, подпункт "a"

17.

Показатель денежных поступлений от выпуска долговых обязательств, займов, векселей, облигаций, закладных и других краткосрочных или долгосрочных заимствований

МСФО (IAS) 7, пункт 17, подпункт "c"

18.

Показатель денежных выплат по заемным средствам

МСФО (IAS) 7, пункт 17, подпункт "d"

19.

Показатель денежных выплат, осуществленных арендатором в счет уменьшения непогашенной суммы обязательств по аренде

МСФО (IAS) 7, пункт 17, подпункт "e"

20.

Показатель выплаченных процентов

МСФО (IAS) 7, пункты 31 - 33

21.

Показатель выплаченных дивидендов

МСФО (IAS) 7, пункты 31, 34

В случае, если в консолидированной финансовой отчетности аудируемого лица представлено несколько показателей, каждый из которых относится к одному и тому же КП, в поле значения КП приводится суммарное значение всех таких показателей.

20. Значение КП приводится в зависимости от содержания КП либо на отчетную дату соответствующего отчетного периода, либо за соответствующий отчетный период без указания сравнительной информации.

21. Значение КП заполняется в единицах измерения, выбранных в соответствии с пунктом 16 настоящего Порядка.

22. В поле "Контрольная сумма" указывается арифметическая сумма КП, указанных в пунктах 1 - 21 приложения N 3 к настоящему приказу.